Wykaz pytań i odpowiedzi do egzaminu z prawa finansowego - 2009r

Jakie metody unikania podwójnego opodatkowania przewidziane zostały w umowach o unikaniu podwójnego opodatkowania.

W zawartych przez Polskę umowach występują dwie metody unikania podwójnego opodatkowania:

1. Metoda wyłączenia z progresją,

2. Metoda proporcjonalnego odliczenia.

W przypadku, gdy dochód został uzyskany w państwie, z którym Polska nie zawarła umowy w sprawie unikania podwójnego opodatkowania, stosowana jest metoda wymieniona w pkt 2, czyli metoda proporcjonalnego odliczenia.

Metoda wyłączenia z progresją oznacza, że w Polsce wyłącza się z podstawy opodatkowania dochód osiągnięty za granicą, zwolniony z opodatkowania na podstawie umów o unikaniu podwójnego opodatkowania. Jednak dla ustalenia stawki podatku od pozostałego dochodu - osiągniętego w Polsce - stosuje się stawkę podatku właściwą dla całego dochodu, tzn. łącznie z dochodem osiągniętym za granicą. Metodę wyłączenia z progresją przewidują między innymi umowy zawarte z następującymi państwami: Albanią, Chinami, Chorwacją, Cyprem, Czechami, Estonią, Francją, Grecją, Indonezją, Irlandią, Japonią, Kanadą, Kuwejtem, Litwą, Łotwą, Niemcami, Portugalią, Republiką Południowej Afryki, Rumunią, Słowacją, Słowenią, Szwecją, Tunezją, Turcją, Ukrainą, Wielką Brytanią i Północną Irlandią oraz Włochami. Przy zastosowaniu metody wyłączenia z progresją podatnik ma obowiązek składania zeznania rocznego, jeżeli:

Osiągnie w Polsce dochody podlegające opodatkowaniu według skali podatkowej,

Będzie chciał skorzystać z preferencyjnego rozliczenia rocznego, tzn. złożyć zeznanie łącznie z małżonkiem lub opodatkować dochody w sposób przewidziany dla osób samotnie wychowujących dzieci.

Metoda odliczenia proporcjonalnego oznacza, że dochód osiągany za granicą jest opodatkowany w Polsce, ale od należnego podatku odlicza się podatek zapłacony za granicą. Odliczenie to możliwe jest tylko do wysokości podatku przypadającego proporcjonalnie na dochód uzyskany w obcym państwie. Metodę odliczenia proporcjonalnego przewiduje się między innymi w umowach zawartych z następującymi państwami: Austrią, Belgią, Danią, Finlandią, Holandią, Kazachstanem, Rosją i Stanami Zjednoczonymi. Przy zastosowaniu metody odliczenia proporcjonalnego obowiązek wykazania w zeznaniu rocznym dochodu uzyskanego za granicą istnieje zawsze, bez względu na to czy oprócz dochodów z zagranicy podatnik uzyskał w Polsce inne dochody opodatkowane według skali podatkowej. Jeżeli podatnik przebywa czasowo za granicą i osiąga dochody ze źródeł tam położonych, to ma dodatkowo obowiązek wpłacenia zaliczki na podatek dochodowy w wysokości 19% tych dochodów, w terminie do 20 dnia miesiąca następującego po miesiącu, w którym wrócił do kraju. Przy wpłaceniu zaliczki podatnik również może odliczyć - w odpowiedniej proporcji - podatek zapłacony za granicą.

Jakie stawki podatkowe stosowane są w podatku od towarów i usług. Proszę omówić funkcję stawki 0%

Podstawową stawką jest stawka 22%, dla niektórych towarów i usług przewidziano stawki obniżone: 7% oraz 3% (stawka 3% obejmuje nieprzetworzone produkty rolne a 7% m.in.: leki, książki, zabawki, żywność itp.).

Istnieje również stawka 0%, która obowiązuje przy:

Wewnątrzwspólnotowej dostawie towarów,

Eksporcie towarów.

Przy świadczeniu usług w handlu i gastronomii podatnik może obliczać kwotę VAT od wartości brutto towaru (art. 85 Ustawy z dnia 11 marca 2004 o podatku od towarów i usług) stosuje wówczas stawki:

18,03% wartości brutto, dla towarów i usług objętych stawką 22%

6,54% wartości brutto dla towarów i usług objętych stawką 7%

2,91% wartości brutto dla towarów i usług objętych stawką 3%

Ponadto niektóre czynności są zwolnione od podatku (nawet czynności tak abstrakcyjne, jak określona w art. 43 ustęp 1 pkt 5 Ustawy o podatku od towarów i usług - dostawa ludzkich organów i mleka kobiecego). Oznacza to między innymi, że świadczący czynności zwolnione w przeciwieństwie do tych, którzy świadczą usługi opodatkowane stawką 0% nie mogą dokonać odliczenia podatku naliczonego zapłaconego podczas świadczenia tych usług np.:

Biegły lekarz w celu świadczenia usług wydawania orzeczeń, (co jest zwolnione od podatku VAT), dokonał zakupu biurka. Przy zakupie biurka zapłacił 22% podatek. Ten podatek nie może zostać przez niego odliczony, gdyż świadcząc usługę wydania orzeczenia nie opodatkowuje jej - czyli nie jest od niej odprowadzany podatek, który lekarz miałby przekazać do Urzędu Skarbowego.

Kto jest podatnikiem podatku od towarów i usług

Podatnikami podatku są:

Osoby prawne,

Jednostki organizacyjne niemające osobowości prawnej,

Osoby fizyczne wykonujące samodzielnie działalność gospodarczą, bez względu na cel czy też rezultaty takiej działalności

Podatnikami nie są:

Organy administracji publicznej,

Urzędy administracji publicznej w zakresie realizowanych zadań, dla realizacji, których zostały one powołane (z wyłączeniem czynności wykonywanych na podstawie zawartych umów cywilnoprawnych).

Proszę omówić źródła prawa dewizowego

Prawo dewizowe jest to dział prawa, który reguluje dokonywanie czynności z użyciem zagranicznych środków płatniczych i innych wartości uznawanych za dewizowe. Czynności te są pod kontrolą państwa, które wyznacza zakres swobody dokonywania obrotów dewizowych i poddaje je tzw reglamentacji dewizowej. Ta reglamentacja dewizowa występuje w bardzo ograniczonym zakresie. W tej materii obowiązuje zasada, która mówi „obrót dewizowy jest dozwolony” z wyjątkami

Źródła:

Ustawa o prawie dewizowym z dnia 27 lipca 2002 r. Ostatnia zmiana 21 kwietnia 2007 r. ( Dz.U.07.61.410.)

Dewizami mogą być:

-Krótkoterminowe należności.

-Dokumenty stwierdzające istnienie zagranicznych należności u zagranicznych kontrahentów (weksle, czeki, przekazy).

Dewizami nie są waluty, długoterminowe lokaty, akcje. Wartości dewizowe to, według obecnej ustawy to zagraniczne środki płatnicze:

-waluty obce

-dewizy

-złoto dewizowe i platyna dewizowa - złoto i platyna w stanie nieprzerobionym oraz w postaci sztab, monet bitych po 1850 r., a także półfabrykatów, z wyjątkiem stosowanych w technice dentystycznej; złotem dewizowym i platyną dewizową są również przedmioty ze złota i platyny zazwyczaj niewytwarzane z tych kruszców. Prawo dewizowe reguluje ustawa z dnia 27 lipca 2002 r.

Proszę narysować na osi współrzędnych przebieg wykresu stawki progresywnej, degresywnej, regresywnej.

Proszę określić, kto jest podatnikiem podatku akcyzowego.

Obowiązek podatkowy ciąży na osobach fizycznych, osobach prawnych oraz jednostkach organizacyjnych niemających osobowości prawnej, które dokonują czynności podlegających opodatkowaniu akcyzą.

Podatek akcyzowy dotyczy wybranych towarów. Najczęściej do towarów akcyzowych zaliczane są następujące towary:

Wyroby monopolowe (wyroby przemysłu spirytusowego, wódki, wina, piwo)

Wyroby przemysłu tytoniowego-papierosy, cygara, cygaretki, wcześniej zapałki, sól, drożdże,

Paliwa ciekłe i gazowe,

Energia elektryczna,

Tzw. towary luksusowe (jachty pełnomorskie, droższe samochody, broń myśliwska, kosmetyki).

Proszę określić podmiot i przedmiot podatku od spadków i darowizn..

Podmiot podatku od spadków i darowizn

Podatnikami podatku od spadków i darowizn są osoby fizyczne, które nabyły własność rzeczy i prawa majątkowe w sposób wyżej wskazany.

Płatnikami podatku od spadków i darowizn są notariusze - od darowizny dokonanej w formie aktu notarialnego albo zawartej w tej formie umowy nieodpłatnego zniesienia współwłasności lub ugody w tym przedmiocie.

Przedmiot opodatkowania

Nabycie własności rzeczy znajdujących się na terytorium Rzeczypospolitej Polskiej lub praw majątkowych wykonywanych na terytorium Rzeczypospolitej Polskiej, tytułem:

Spadku

Darowizny

Zasiedzenia

Nieodpłatnego zniesienia współwłasności

Zachowku, jeżeli uprawniony nie uzyskał go w postaci uczynionej przez spadkodawcę darowizny lub w postaci powołania do spadku albo w postaci zapisu

Nabycie praw do wkładu oszczędnościowego na podstawie dyspozycji wkładcy na wypadek jego śmierci

Nabycie własności rzeczy znajdujących się za granicą lub praw majątkowych wykonywanych za granicą, jeżeli w chwili otwarcia spadku lub zawarcia umowy darowizny nabywca był obywatelem polskim lub miał miejsce stałego pobytu na terytorium Rzeczypospolitej Polskiej.

Obowiązek podatkowy

Przy nabyciu w drodze dziedziczenia - z chwilą przyjęcia spadku

Przy nabyciu w drodze zapisu lub dalszego zapisu - od daty ogłoszenia testamentu

Przy nabyciu z polecenia testamentowego - z chwilą wykonania tego polecenia

Przy nabyciu tytułem zachowku - z chwilą zaspokojenia roszczenia lub jego części

Przy nabyciu praw do wkładów oszczędnościowych na podstawie dyspozycji wkładcy na wypadek jego śmierci - z chwilą śmierci wkładcy

Przy nabyciu w drodze darowizny - z chwilą złożenia przez darczyńcę oświadczenia w formie aktu notarialnego, a w razie zawarcia umowy bez zachowania przewidzianej formy - z chwilą spełnienia przyrzeczonego świadczenia. Jeżeli ze względu na przedmiot darowizny przepisy wymagają szczególnej formy dla oświadczeń obu stron, obowiązek podatkowy powstaje z chwilą złożenia takich oświadczeń,

Przy nabyciu z polecenia darczyńcy - z chwilą wykonania polecenia,

Przy nabyciu w drodze zasiedzenia - z chwilą uprawomocnienia się postanowienia sądu stwierdzającego zasiedzenie,

Przy nabyciu w drodze nieodpłatnego zniesienia współwłasności - z chwilą zawarcia umowy albo ugody lub uprawomocnienia się orzeczenia sądu, jeżeli ich skutkiem jest nieodpłatne zniesienie współwłasności.

Proszę określić zakres przedmiotowy ustawy budżetowej.

Prawo budżetowe obejmuje zagadnienia ustrojowe i proceduralne związane z kompetencjami organów państwa i samorządu w zakresie przygotowania i uchwalania budżetu, określenia jego treści, a także jego wykonania i kontroli budżetu Podstawowymi aktami prawnymi prawa budżetowego są:

Konstytucja RP z 2 kwietnia 1997 r.- przepisy art.216, 219- 226

Ustawa o finansach publicznych - z 30 czerwca 2005 r. (Dz.U.05.249.2104.)

Proszę omówić instytucję potrącania zobowiązań podatkowych.

Bieżące zobowiązanie podatkowe, jak również zaległość podatkową można potrącić:

Z wierzytelności podatnika wobec Skarbu Państwa, jeśli pochodzi z tytułu wymienionego w art.64§l ordynacji i jest:

Dwustronna, czyli wzajemna, bezsporna i wymagalna

Pochodzi z tyt. Odszkodowania za niesłuszne skazanie, tymczasowy areszt lub zatrzymanie

Również mogą być potrącane wierzytelności podatnika wobec państwowej jednostki budżetowej, na rzecz, której podatnik wykonywał roboty lub usługi ewentualnie dostarczał towary. Wierzytelność z tego tytułu musi również spełniać te 3 warunki (wzajemna, bezsporna, wymagalna), a oprócz tego osoba, która wykonywała te roboty, usługi, dostawy musiała być wyłoniona w trybie przepisów o zamówieniach publicznych. Jednocześnie dodatkowym warunkiem jest to, że wierzytelność ta musi być wyłącznie tego podatnika. Postanowienie - decyzja pozytywna, w drodze aktu prawnego - decyzja odmowna

Proszę omówić zwyżki podatkowe.

Występują wówczas, gdy dany podmiot płaci wyższy podatek niż wynika to z powszechnie obowiązujących zasad. Zwyżki stosuje się rzadko

Zwyżki mogą polegać na:

Podwyższeniu podstawy obliczenia podatku

Podwyższeniu stawek podatkowych

Podwyższeniu obliczonej kwoty zobowiązania

Proszę omówić źródła prawa podatkowego.

Prawo podatkowe obejmuje rozwiązania prawne dotyczące zobowiązań istoty publiczno-prawnej, charakteru i sposobu ich powstawania zabezpieczeń i wygasania tych zobowiązań. Obejmuje również postępowanie podatkowe, oraz zawiera regulacje prawne odnoszące się do poszczególnych podatków

Źródła prawa podatkowego:

Konstytucja RP z 2 kwietnia 1997 r.- art.84, art.217

Ustawy podatkowe

Umowy międzynarodowe i akty prawne UE

Rozporządzenia Rady Ministrów

Rozporządzenia Ministra Finansów

Prawo miejscowe

Proszę omówić akty prawne Unii Europejskiej jako źródła prawa podatkowego.

AKTY PRAWNE UNII EUROPEJSKIEJ Wtórne źródła prawa:

Rozporządzenie- ma zasięg ogólny, obowiązuje w całości jest bezpośrednio stosowane w we wszystkich państwach wspólnoty

Dyrektywa - wiąże państwo, do którego jest skierowana w zakresie rezultatów, jakie powinny być osiągnięte, pozostawiając państwu swobodę wyboru form i środków jej realizacji. Na podstawie dyrektywy dostosowuje się prawo krajowe do porządku publicznego. W zakresie podatków pośrednich VAT, akcyzy mamy do czynienia z harmonizacją prawa finansowego. UE dąży do jednolitego systemu opodatkowania. Unia wymaga, aby dostosować ustawodawstwo do dyrektyw. Wyrazem dostosowania dyrektyw jest ustawa VAT z 2004 roku, ustawa o podatku akcyzowym z 2004 te dwie ustawy przed przystąpieniem do unii miały być uchwalone. Ustawa liczyła 57 art.(przed wejściem do unii)natomiast po przystąpieniu do unii liczy ponad 300 art. Pojawiło się szereg pojęć, które do tej pory w prawie podatkowym w ogóle nie występowały

Decyzja, opinia - nie mają znaczenia, jeżeli chodzi o prawo podatkowe.

Nadrzędność prawa wspólnotowego nad krajowym umożliwia realizację ich celów. W przypadku, gdy występuje kolizja prawo krajowe nie jest stosowane, pierwszeństwo ma prawo unijne, prawo krajowe nie traci swojej ważności.

Proszę omówić cele i funkcje nadzoru bankowego

Do celów nadzoru bankowego zlicza się:

Zapewnienie prawidłowego funkcjonowania rynku finansowego.

Zapewnienie ochrony interesów uczestników tego rynku poprzez realizacje celów szczegółowo wskazanych przez ustawy regulujące działanie poszczególnych segmentów rynku finansowego.

Prawo bankowe formułuje 2 cele, jakie ma spełniać nadzór bankowy.

Pierwszym z nich jest zapewnienie bezpieczeństwa środków pieniężnych gromadzonych na rachunkach bankowych.

Drugi to zapewnienie zgodności działania banków z przepisami prawa bankowego, ustawy o NBP, statutem banku oraz decyzja o wydaniu zezwolenia na utworzenie banku.

Funkcje nadzoru bankowego:

Funkcja licencyjna polega na umożliwieniu prowadzenia działalności bankowej przez ludzi i kapitały w taki sposób, ażeby od momentu powstania banku spełniał on warunki pozwalające na traktowanie go jako instytucji zaufania publicznego.

Funkcja regulacyjna polega na określaniu przez instytucje nadzoru minimalnych standardów bezpieczeństwa w działalności banków.

Funkcja kontrolna jest identyfikowanie przez nadzór podstawowych zagrożeń w funkcjonowaniu banków. Owa identyfikacja jest prowadzona zarówno poprzez badanie nadsyłanych przez banki sprawozdań jak też przez inspekcje przeprowadzane przez pracowników nadzoru w bankach.

Funkcja dyscyplinującą („policyjna") oznacza, iż w określonych ustawowo przypadkach nadzór bankowy może korzystać ze środków administracyjnych (władczych) tak w stosunku do instytucji jak też osób odpowiedzialnych za wystąpienie określonych nieprawidłowości.

Proszę omówić czynności kontrolne dokonywane przez organy podatkowe.

Organy podatkowe mają:

Prawo (w toku postępowania kontrolnego) badania dokumentacji i ewidencji objętych zakresem kontroli, zabezpieczenia zebranych dowodów, zarządzania inwentaryzacji wraz z rozliczeniem jej wyniku, dokonania oględzin, legitymowania osoby w celu ustalenia tożsamości, wzywania i przesłuchiwania świadków, sięgania opinii biegłych, zbierania innych niezbędnych materiałów w zakresie objętym kontrola. Przesłuchania kontrolowanego w charakterze strony.

Prawo dokonania (za zgodą prokuratora) czynności kontrolnych w lokalu, w którym zamieszkuje osoba fizyczna zobowiązana do uiszczenia należności pieniężnych na rzecz budżetu państwa, w razie uzyskania wiarygodnych informacji, że osoba ta nie zgłosiła osiągniętych przychodów do opodatkowania lub zgłosiła je w niepełnej wysokości.

Prawo sprawdzenia prawidłowości i rzetelności dokumentów u prowadzących działalność gospodarczą kontrahentów kontrolowanego, bez względu na ich siedziby.

Prawo żądania od kontrolowanego będącego os. fizyczną złożenia oświadczenia o stanie majątkowym na określony dzień, jeżeli wynika z postępowania, że nie ujawnił on wszystkich przychodów lub obrotów.

Prawo wzywania kontrolowanego, świadka lub biegłego do złożenia wyjaśnień, jeżeli jest to niezbędne do wykonania czynności kontrolnych.

Prawo ingerencji w dane objęte tajemnica bankową—przysługuje Generalnemu Inspektorowi Kontroli skarbowej i Dyrektorowi Urzędu Kontroli Skarbowej.

Zakres czynności kontrolnych ustala inspektor kontroli.

Proszę omówić elementy procedury budżetowej określone w konstytucji.

PROCEDURA BUDŻETOWA

Etapy prac:

W Ministerstwie Finansów

W Parlamencie

Etapy prac w Ministerstwie Finansów

Opracowanie założeń budżetu państwa (założenia obejmujące: prognozy, wskaźniki, prognozę cen, płac, bezrobocia)

Przygotowanie wstępnego projektu i przedstawienie do Radzie Ministrów

Zatwierdzenie wstępnego projektu przez Radę Ministrów

Opracowanie projektów części budżetowych, czyli tworzenie szczegółowego planu

Odbywanie się konsultacji międzyresortowych

Przygotowanie ostatecznej wersji projektu - zebranie wszelkich danych dotyczących projektu, włączenie projektów części budżetowych organów władzy niepodlegających Radzie Ministrów, np. NIK, Kancelaria Sejmu

Zatwierdzenie projektu przez Radę Ministrów w drodze uchwały, przekazanie wraz z uzasadnieniem Sejmowi i czas na zatwierdzenie tego do 30 września każdego roku poprzedzającego.

Kolejne prace są już w Parlamencie

Etapy w pracy w Parlamencie:

Pierwsze czytanie projektu budżetu w Sejmie

Prace w komisjach sejmowych (poprawki, dyskusje)

Drugie czytanie projektu na posiedzeniu w Sejmie

Rozpatrywanie przez KFP - Komisję Finansów Publicznych poprawek zgłoszonych w trakcie drugiego czytanie

Trzecie czytanie projektu - dodatkowe poprawki, głosowanie, sprawozdanie.

Uchwalenie ustawy budżetowej przez Sejm i przekazanie jej do Senatu. W ciągu 10 dni Senat może wnieść poprawki.

Rozpatrzenie przez KPF poprawek proponowanych przez Senat

Przedłożenie Sejmowi przez KPF sprawozdanie z rozpatrywaniem poprawek Senatu i ostateczne głosowanie nad ich przyjęciem lub odrzucenie

W ciągu 7 dni od dnia otrzymania ustawy budżetu Prezydent musi ją podpisać.

Szczególną rolę sprawuje Ministerstwo Finansów.

Ustawą budżetową ustala się głównie:

Dochody i wydatki budżetu państwa

Deficyt budżetowy i środki jego pokrycia

Zestawienie przychodów i wydatków państwowych jednostek budżetowych, państwowych zakładów budżetowych, państwowych funduszy celowych, gospodarstw pomocniczych

Wykaz inwestycji wieloletnich oraz programów wieloletnich

Dotacje celowe dla jednostek samorządów terytorialnych

Zestawienie dotacji dla państwowych agencji i fundacji z udziałem Skarbu państwa

Zestawienie programów i projektów realizowanych ze środków zagranicznych, niepodlegających zwrotowi.

Proszę omówić formy organizacyjno-prawne gospodarki budżetowej.

Na formy organizacyjno- prawne jednostek finansów publicznych składają się:

JEDNOSTKI BUDŻETOWE - są to jednostki organizacyjne sektora finansów publicznych, które pokrywają swoje wydatki bezpośrednio z budżetu, a pobrane dochody odprowadzają na rachunek budżetu państw. Podstawowe cechy to:

Podstawą ich gospodarki finansowej jest plan dochodów i wydatków nazywany „planem finansowym”

Określone kategorie dochodów jednostek budżetowych mogą być gromadzone na wydzielonym rachunku dochodów własnych,

Mogą zaciągać zobowiązania finansowe w granicach ustalonego na dany rok limitu wydatków budżetowych;

Jednostki budżetowe nie maja osobowości prawnej; nie posiadają własnego mienia, dysponują wyodrębnioną częścią majątku Skarbu Państwa

Są tworzone i likwidowane przez ministrów, kierowników urzędów centralnych i wojewodów (państwowe jednostki budżetowe) lub przez organy stanowiące jednostek samorządu terytorialnego (gminne, powiatowe i wojewódzkie jednostki budżetowe);

Organ likwidujący jednostek budżetowych określa przeznaczenie mienia będącego w użytkowaniu jednostki, a w przypadku państwowej j.b. decyzja ta jest podejmowana w porozumieniu z ministrem SP;

W formie jednostek mogą działać min:

Urzędy władzy państwowej

Urzędy administracji państwowej i samorządowej

Prokuratury sądy i trybunały

Areszty i więzienia

Jednostki wojskowe i policyjne,

Jednostki Państwowej Straży Pożarnej

Szkoły, internaty i świetlice

ZAKŁADY BUDŻETOWE - są to jednostki organizacyjne sektora finansów publicznych, które odpłatnie wykonują wyodrębnione zadania oraz pokrywają koszty swojej działalności w przychodów własnych. Głównymi cechami są:

Podstawą ich gospodarki finansowej jest roczny plan finansowy

Zakład budżetowy może otrzymywać z budżetu dotację:

Przedmiotową

Podmiotową

Dotację celową na dofinansowanie kosztów realizacji inwestycji;

Jednorazowe dotacje z budżetu na pierwsze wyposażenie w środki obrotowe,

Kwota dotacji dla zakładu budżetowego (dotacji inwestycyjnych) nie może przekroczyć 50% jego wydatków;

Na koniec roku budżetowego zakład budżetowy dokonuje wpłat do budżetu nadwyżek środków obrotowych, ustalonych na koniec okresu rozliczeniowego;

Są tworzone i likwidowane oraz przekształcane w inną formę organizacyjno-prawną przez ministrów, kierowników urzędów centralnych i wojewodów oraz inne organy działające na podstawie odrębnych przepisów (państwowe jednostki budżetowe)

Organy stanowiące jednostki samorządu terytorialnego (samorządowe zakłady budżetowe)

Organ likwidujący określa przeznaczenie mienia będącego w użytkowaniu zakładu, a w przypadku państwowego ZB decyzja ta jest podejmowana w porozumieniu z ministrem właściwym ds SP;

GOSPODARSTWO POMOCNICZE - wyodrębniona z jednostki budżetowej, pod względem organizacyjnym i finansowym, część jej podstawowej działalności lub działalność uboczna:

Pokrywa ono koszty swojej działalności z uzyskiwanych przychodów własnych

Podstawą ich gospodarki finansowej jest roczny plan finansowy

Zmiany w planie finansowym mogą być dokonywane w ciągu roku w przypadku realizowania wyższych od planowanych przychodów i wydatków, gdy nie spowoduje to zmniejszenia wpłat do budżetu ani zwiększenia dotacji z budżetu

Mogą otrzymywać z budżetu dotacje przedmiotowe oraz dotację na pierwsze wyposażenie w środki obrotowe

Sprzedaż usług na rzecz macierzystej jednostki budżetowej jest dokonywana według kosztów własnych

Wpłacają do budżetu połowę osiągniętego zysku

Gospodarstwo pomocnicze tworzy, przekształca w inną formę organizacyjno-prawną i likwiduje kierownik jednostki budżetowej, po uprzednim uzyskaniu zgody właściwego ministra, kierownika urzędu centralnego lub wojewody

Tworząc gospodarstwo pomocnicze kierownik jednostki budżetowej określa nazwę i siedzibę gospodarstwa pomocniczego, nazwę i siedzibę jednostki budżetowej, przedmiot działalności wyodrębnionej z zakresu działalności jednostki budżetowej oraz składniki majątkowe przydzielone gospodarstwu przez jednostkę budżetową

W przypadku likwidacji składniki majątkowe, należności i zobowiązania zlikwidowanego gospodarstwa pomocniczego przejmuje jednostka budżetowa, przy której gospodarstwo funkcjonowało

FUNDUSZ CELOWY - to powołany ustawowo fundusz, którego przychody pochodzą ze środków publicznych, a wydatki są przeznaczone na realizację wyodrębnionych zadań. Główne cechy:

Podstawą gospodarki finansowej jest roczny plan finansowy

Wydatki mogą być dokonywane, tylko w ramach posiadanych środków finansowych obejmujących bieżące przychody, w tym dotacje z budżetu państwa lub budżetów jednostek samorządu terytorialnego i pozostałości środków z okresów poprzednich

Mogą zaciągać kredyty i pożyczki, o ile ustawa tworząca fundusz tak stanowi

Proszę omówić funkcje finansów publicznych.

Funkcje finansów publicznych:

Funkcja redystrybucyjna polega na korygowaniu pierwotnego podziału dochodu narodowego ukształtowanego pod wpływem działania mechanizmu rynkowego. Jest ona bezpośrednio związana funkcją alokacyjną, bo alokacja zasobów wymaga zgromadzenia dochodów, którymi państwo mogłoby dysponować realizując swoje podstawowe funkcje. W tym celu musi wykorzystując atrybuty władzy podejmować decyzje wymuszające wtórny podział dochodów społeczeństwa na rzecz tworzenia fund. publ., które służą finansowaniu wydatków sektora publ, i innych wydatków państwa.

Funkcja alokacyjna polega na tym, że za pomocą środków publicznych można zmieniać (alokować) rozmieszczenie czynników wytwórczych (dobra inwestycyjne, kapitału, pracy itp.)

Funkcja stabilizacyjna związana z realizacją koncepcji, Keysa, który uważał, że oprócz mechanizmu rynkowego elementem współdziałającym na funkcjonowanie gospodarki powinna być również polityka państwa, po to, aby nie dopuszczać do powstania kryzysu nadprodukcji, do inflacji, bezrobocia, deficytu.

Funkcja fiskalna- ma na celu zaspokoić popyt państwa na pieniądze. Popyt państwa na pieniądze jest popytem bieżącym- popytem związanym z finansowaniem niedoboru a zaspokajanie popytu związane jest udzieleniem państwu pożyczek (obligacje, bony skarbowe).

Funkcja kontrolna- system kontroli: monitoruje, sprawdza i kontroluje sprawność rozdysponowania środkami pieniężnymi z punktu widzenia celów, które będą służyły społeczeństwu

Funkcja motywacyjna- za pomocą środków publicznych stwarzać motywację do tworzenia miejsc pracy, eksportu, kredyty preferencyjne, likwidowanie barier celnych.

Proszę omówić funkcje NBP

Centralny Bank Państwa

Formułuje i realizuje politykę pieniężną;

Organizuje i czuwa nad sprawnym przebiegiem procesów rozliczeń i rozrachunków

w systemie bankowym;Jest współodpowiedzialny za politykę kursu walutowego i politykę dewizową;

Prowadzi obsługę kasowo-rozliczeniową instytucji rządowych - kredytuje budżet oraz rejestruje i obsługuje dług rządowy;

Zarządza rezerwami dewizowymi Państwa

Bank Emisyjny

Wypuszcza w obieg znaki pieniężne;

Organizuje obieg pieniężny;

Reguluje ilość pieniądza w obiegu rynkowym

„Bank Banków”

Oddziaływuje na cały system bankowy w taki sposób, aby została zrealizowana polityka pieniężna.

Proszę omówić funkcje podatków.

Funkcje podatków

Funkcje zasadnicze:

Stymulacyjna,

Redystrybucyjna,

Fiskalna,

Funkcje dodatkowe:

Finansowa,

Gospodarcza.,

Społeczna.

Funkcja stymulacyjna- Za pomocą podatków można oddziaływać bodźcowo na różnego rodzaju procesy i zjawiska - odpowiednia konstrukcja podatku może determinować określone zachowania podatników.

Funkcja redystrybucyjna -Oznacza możliwość dokonywania za pomocą podatków podziału dochodu i majątku narodowego między podatnikami i związkami publicznoprawnymi.

Funkcja fiskalna-Za pośrednictwem podatków państwo i samorząd gromadzą zdecydowaną większość wszystkich dochodów budżetowych.

Funkcja finansowa-Polega na zaopatrzeniu podmiotów publicznoprawnych w środki finansowe na realizację ich zadań publicznych.

Funkcja gospodarcza-Realizowana jest w formie całościowego oddziaływania na gospodarkę lub selektywnego oddziaływania na niektóre tylko branże rodzimego przemysłu.

Funkcja społeczna-Za jej pośrednictwem próbuje się chronić przed nadmiernym fiskalizmem pewne grupy społeczne, rodziny bądź też podmioty gospodarcze prowadzące preferowaną działalność.

Proszę omówić instytucję płatnika.

Art. 8. Płatnikiem jest osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, obowiązana na podstawie przepisów prawa podatkowego do obliczenia i pobrania od podatnika podatku i wpłacenia go we właściwym terminie organowi podatkowemu.

Czynności płatnika związane są z obliczeniem, pobraniem i wpłaceniem podatku. Są to czynności materialno -techniczne niewstrzymujące postępowania podatkowego. Oznacza to, że jeżeli płatnik w sposób rzetelny wykona tę czynność, to organ podatkowy nie podejmuje żadnych działań w stosunku do płatnika.

Instytucja płatnika jest bardzo często wykorzystywana np:

Osoby prawne wypłacające należności z tytułu umów, praw autorskich, znaki towarowe, użytkowanie lub praw użytkowania

Osoby prawne wypłacające udziały w zyskach innych osób prawnych

Zakłady pracy wypłacające jakiekolwiek należności z tytułu szeroko rozumianego stosunku pracy

VAT i akcyza - komornik sądowy lub administracyjny dokonujący sprzedaży egzekucyjnej rzeczy będącej własnością dłużnika

W podatku od spadku lub darowizny będzie notariusz

W przypadku od czynności cywilno - prawnych też notariusz

W przypadku od gier będzie to przedsiębiorca upoważniony do sprzedaży kartonów do gry w bingo, pieniężnych

Proszę omówić instytucję ulg podatkowych.

Ulgi podatkowe to tylko częściowe ograniczenia ciężaru podatkowego. We współczesnych systemach podatkowych występują na ogól 2 rodzaje:

Ulgi systemowe - wbudowane są w dany podatek, jako obowiązujące wszystkie podmioty. Są ważnym elementem polityki fiskalnej, ekonomicznej państwa, gdyż przez formułowanie warunków uzyskania ulg państwo wywołuje określone reakcje podatników. Podatnicy znają z góry warunki po spełnieniu, których pojawia się możliwość zmniejszenia ciężarów podatkowych.

Ulgi indywidualne - należą do nich:

Odroczenie terminu płatności podatku lub zaległości podatkowej, wraz z odsetkami od zaległości

Rozłożenie na raty podatku lub zaległości podatkowej wraz z odsetkami od zaległości

Umorzenie zaległości

Zwolnienie płatnika z obowiązku pobrania podatku

Zaniechanie poboru

Przedłużenie terminu

Proszę omówić instytucję hipoteki przymusowej i zastawu skarbowego.

Hipoteka przymusowa- chroni interesy zarówno Skarbu Państwa, jak i jednostki samorządu terytorialnego. Jest ona ustanowiona na wszystkich nieruchomościach podatnika, płatnika, inkasenta, następcy prawnego oraz osoby trzeciej. Hipoteka przymusowa zabezpiecza wykonanie zobowiązań podatkowych powstałych w następstwie doręczenia decyzji ustalającej ich wysokość oraz zaległości podatkowych i odsetek za zwłokę wynikających ze wszystkich zobowiązań wobec budżetu państwa lub budżetu samorządowego. Stanowi ona, zatem ograniczone prawo rzeczowe zabezpieczające spłatę wierzytelności pieniężnych.

Przedmiotem hipoteki przymusowej może być:

Część ułamkowa nieruchomości, jeżeli stanowi udział podatnika;

Nieruchomość stanowiąca przedmiot współwłasności łącznej podatnika i jego małżonka;

Użytkowanie wieczyste wraz z budynkami i urządzeniami na użytkowanym gruncie;

Spółdzielcze własnościowe prawo do lokalu mieszkalnego;

Spółdzielcze prawo do lokalu użytkowego;

Prawo do domu jednorodzinnego w spółdzielni mieszkaniowej

Wierzytelność zabezpieczona hipoteką.

Zastaw skarbowy- Zastaw skarbowy jest jedną z form zabezpieczenia wykonania zobowiązań podatkowych. Jest on skuteczny wobec każdorazowego właściciela przedmiotu zastawu i ma pierwszeństwo przed jego wierzycielami osobistymi. Stanowi on, zatem ograniczone prawo rzeczowe o charakterze bezwzględnym, tzn., że Skarb Państwa (jednostka samorządu terytorialnego) może zaspokoić się z przedmiotu zastawu bez względu na zmianę właściciela obciążonej rzeczy lub uprawnionego z tytułu istniejącego prawa i przed wierzycielami osobistymi zastawcy.

Zastaw skarbowy przysługuje Skarbowi Państwa i jednostkom samorządu terytorialnego z tytułu zobowiązań podatkowych powstałych z dniem doręczenia decyzji organu podatkowego, ustalającej wysokość tego zobowiązania, a także z tytułu zaległości podatkowych, stanowiących ich dochód oraz odsetek za zwłokę od tych zaległości, na wszystkich będących własnością podatnika i jego małżonka rzeczach ruchomych oraz zbywalnych prawach majątkowych, jeżeli wartość poszczególnych rzeczy lub praw wynosi w dniu ustanowienia zastawu, co najmniej 10.000 zł. Zastawem skarbowym nie mogą być obciążone rzeczy lub prawa majątkowe niepodlegające egzekucji oraz mogące być przedmiotem hipoteki.

Proszę omówić instytucję inkasenta

Art. 9. Inkasentem jest osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, obowiązana do pobrania od podatnika podatku i wpłacenia go we właściwym terminie organowi podatkowemu.

Proszę omówić instytucję odraczania terminów .

ODROCZENIE TERMINU PŁATNOŚCI PODATKU LUB ZALEGŁOŚCI PODATKOWEJ WRAZ Z ODSETKAMI OD ZALEGŁOŚCI art. 48 ordynacji podatkowej

Terminy przewidziane w przepisach prawa podatkowego mogą być odraczane z wyjątkiem terminów dotyczących przedawnienia art.68-70, terminów dotyczących zwrotu nadpłaty art.77 z wyjątkiem

Terminu do złożenia wniosku do zwrotu nadpłaty art.79

Terminu do wystawienia rachunku art.87, 3 miesiące,

Terminu do żądania wystawienia rachunku, 7 dni

Jakie skutki wywołuje odroczenie terminu?

Podatnik ma obowiązek dokonania określonej czynności w wyznaczonym przez organ terminie. Pomimo niedotrzymania tego terminu skutki podatkowe będą liczone od terminu wyznaczonego przez organ. Chodzi tu o decyzję organu podatkowego wydaną w konkretnej sprawie.

ODROCZENIE TERMINU PŁATNOŚCI

Uregulowane w art. 67§1pkt. 1

Następuje na wniosek podatnika, gdy zachodzą przesłanki ważnego interesu podatnika, lub interesu publicznego organ podatkowy może odroczyć termin płatności podatku, lub zaległości podatkowej włącznie z odsetkami za zwłokę. Będzie to decyzja organu podatkowego. W przypadku, gdy organ podatkowy podejmie pozytywną decyzję to za okres odroczenia pobierana jest tzw. opłata prolongacyjna w wysokości połowy stawki odsetek za zwłokę pobieranych od zaległości podatkowych.

Jeżeli termin był 30.04. decyzję dostał na 15.05. a spóźnił się i zapłacił np. 16.05. to płaci od 30.04.Czyli wraca się do terminu wyznaczonego przez ustawę.

Proszę omówić instytucję opłaty prolongacyjnej i wskazać przykłady, w których ma ona zastosowanie.

W przypadku wydania decyzji o odroczenie terminu płatności lub rozłożeniu na raty podatku, który stanowi dochód budżetu państwa organ podatkowy ustala opłatę prolongacyjna- stawka wynosi 50% stawki odsetek za zwłokę.

Opłata prolongacyjna naliczana jest w razie wydania decyzji o odroczeniu terminu płatności podatku lub rozłożeniu na raty od następnego dnia po upływie terminu płatności podatku; w razie wydania decyzji o rozłożeniu na raty zapłaty zaległości podatkowej od następnego dnia po dniu, w którym złożono podanie w tej sprawie.

Opłata prolongacyjna jest naliczana od każdej raty przypadającej do zapłaty. Organ podatkowy może odstąpić od ustalenia tej opłaty, jeżeli wydanie decyzji o rozłożenie na raty lub odroczeniu terminu płatności podatków następuje w związku z bankowym postępowaniem ugodowym lub postępowaniem układowym. Nie ustala się opłaty, gdy przyczyną wydania tych decyzji były klęska żywiołowa lub wypadek losowy.

Proszę omówić instytucję przedawnienia możliwości doręczenia decyzji podatkowej.

Instytucja ta odnosi się wyłącznie do zobowiązań powstających w wyniku doręczenia decyzji ustalającej wysokość zobowiązania. Organ podatkowy w skutek przedawnienia traci prawo do ustalenia zobowiązań wydatkowych, pomimo, że ciążył na podatniku obowiązek podatkowy.

Art.68§l stanowi, że nie powstaje "zobowiązanie, jeżeli decyzja ustalająca to zobowiązanie została doręczona po upływie 3 lat licząc od końca roku kalendarzowego, w którym powstał obowiązek podatkowy. Trzy letni okres przedawnienia ulega przedłużeniu o 5 lat w sytuacji, jeśli podatnik nie złożył deklaracji w terminie przewidzianym w przepisach prawa podatkowego, w złożonej deklaracji nie ujawnił wszystkich danych niezbędnych do ustalenia wysokości zobowiązania podatkowego.

Proszę omówić instytucję przedawnienia możliwości ściągania podatków.

Przedawnienie zobowiązania podatkowego, niekiedy zwane przedawnieniem prawa dochodzenia zobowiązania podatkowego lub przedawnieniem możliwości ściągania podatków.

Przedawnienie to powoduje wygaśnięcie zobowiązania podatkowego, działa samoistnie, niezależnie od zachowania organu podatkowego jak i podatników. Do stwierdzenia przedawnienia nie jest konieczne wydanie decyzji. Gdy minie termin przedawnienia, organ podatkowy traci prawo domagania się od podatnika zapłaty zaległości i jednocześnie traci prawo dochodzenia zaległości w drodze postępowania egzekucyjnego. Przedawnienie zobowiązania podatkowego dotyczy zarówno zobowiązania powstałego w drodze samo obliczenia jak i zobowiązania, które powstało w wyniku doręczenia decyzji ustalającej wysokość zobowiązania. Zgodnie z art. 70 ordynacji, zobowiązania podatkowe przedawniają się z upływem 5 lat licząc od końca roku kalendarzowego, w którym płynął termin płatności. Zobowiązania podatkowe zabezpieczone hipoteką nie ulegają przedawnieniu, z tym, że o upływie terminu przedawnienia (5 lat) zaległość może być egzekwowana wyłącznie z przedmiotu hipoteki.

Proszę omówić instytucję przedłużania terminów.

Dokonuje tego minister finansów w drodze rozporządzenia dla grup podatników (nie może być wydane wyłącznie dla jednego podatnika)

Skutki - są takie same jak przy odroczeniu terminu.

Proszę omówić instytucję przeniesienia własności rzeczy lub praw majątkowych na rzecz Skarbu państwa lub gminy.

Przeniesienie to może nastąpić wyłącznie na wniosek podatnika. To podatnik we wniosku wskazuje majątek, który będzie podlegał przejęciu. Składając taki wniosek podatnik musi określić, jaka jest wartość majątku przedkładanego do przejęcia. Ta wartość powinna być poparta stosowną wyceną.

Organ podatkowy w trakcie postępowania musi zweryfikować podaną przez podatnika wartość. Weryfikacja ta następuje z reguły przez powołanie odpowiednich biegłych. Przeniesienie następuje na podstawie umowy. W przypadku przeniesienia własności na rzecz Skarbu Państwa stronami umowy są: Podatnik i starosta W przypadku przeniesienia własności na rzecz gminy stronami umowy są: podatnik i urząd Gminy. Do ich przeniesienia własności rzeczy lub prawa jest dniem wygaśnięcia zobowiązania podatkowego.(Zbycie w zamian i dług a nie w ramach egzekucji).

Proszę omówić instytucję rozkładania zaległości podatkowej na raty

To odroczenie terminu, tyle, ze kwota nie jest jedna, a podzielona jest na raty. Jeżeli podatnik nie uiścił w terminie np., 2 a miał 4 raty to te 2 powracają na termin ustawowy.

Proszę omówić instytucję stwierdzenia nadpłaty.

Jeżeli podatnik kwestionuje pobranie podatku przez płatnika, może złożyć żądanie stwierdzenia nadpłaty. Uprawnienia te przysługują również podatnikowi wtedy, gdy w deklaracji dot. 3 podatków (dochodowego od osób fizycznych, prawnych i akcyzowego) wykazał zobowiązanie nienależne bądź w wysokości większej od należnej, jednocześnie dokonał wpłaty zadeklarowanego podatku. Prawo do żądania stwierdzenia nadpłaty, wygasa po upływie 5 lat od dnia pobrania przez płatnika podatku lub złożenia zeznania rocznego.

Proszę omówić instytucję udzielania pisemnej interpretacji o zakresie stosowania przepisów prawa podatkowego.

Właściwy organ podatkowy I instancji na żądanie podatnika, płatnika lub inkasenta jest zobowiązany do udzielenia pisemnej informacji o zakresie stosowania przepisów prawa podatkowego w ich indywidualnych sprawach, w których nie wszczęto postępowania podatkowego lub kontroli podatkowej. Organ jest zobowiązany do wyczerpującego przedstawienia stanu faktycznego oraz własnego stanowiska w sprawie.

Proszę omówić instytucję umorzenia zaległości podatkowej z urzędu

UMORZENIE Z URZĘDU art.67d

4 przesłanki:

Można umorzyć, jeżeli kwota podatku nie przekracza 5-krotności wartości upomnienia w postępowaniu egzekucyjnym (8,4 x 5 = 42 zł)

Kwoty uzyskane z egzekucji nie przekroczą kwot wydatków egzekucyjnych

Zakończone postępowanie upadłościowe lub likwidacyjne nie zaspokoiło wierzytelności

Podatnik zmarł, nie pozostawił majątku większego niż 5 tyś. zł i nie ma możliwości obciążenia tym podatkiem następców prawnych lub osób trzecich

Proszę omówić instytucję umorzenia zaległości podatkowej.

Podatek można umorzyć, jeżeli stał się zaległością podatkową. Umorzyć zaległość może organ podatkowy w drodze indywidualnej decyzji, gdy zachodzą przesłanki ważnego interesu publicznego lub interesu podatnika. W przypadku, gdy umorzenie ma dotyczyć przedsiębiorcy muszą być brane pod uwagę również przepisy dotyczące pomocy publicznej. Każda ulga powyżej 5 tyś osoby fizycznej i 10 tyś. dla osoby prawnej jest publikowana.

Proszę omówić instytucję zabezpieczenia na podstawie decyzji organu podatkowego na przybliżoną kwotę zobowiązania.

Art. 33. § 1. Zobowiązanie podatkowe przed terminem płatności może być zabezpieczone na majątku podatnika, a w przypadku osób pozostających w związku małżeńskim także na majątku wspólnym, jeżeli zachodzi uzasadniona obawa, że nie zostanie ono wykonane, a w szczególności, gdy podatnik trwale nie uiszcza wymagalnych zobowiązań o charakterze publicznoprawnym lub dokonuje czynności polegających na zbywaniu majątku, które mogą utrudnić lub udaremnić egzekucję. W przypadku zabezpieczenia na majątku wspólnym małżonków przepis art. 29 § 2 stosuje się odpowiednio.

§ 2. Zabezpieczenia w okolicznościach wymienionych w § 1 można dokonać również w toku postępowania podatkowego lub kontroli podatkowej, przed wydaniem decyzji:

1) ustalającej wysokość zobowiązania podatkowego;

2) określającej wysokość zobowiązania podatkowego;

3) określającej wysokość zwrotu podatku.

§ 3. W przypadku, o którym mowa w § 2 pkt 2, zabezpieczeniu, z zastrzeżeniem art. 54 § 1 pkt 1, podlega również kwota odsetek za zwłokę należnych od zobowiązania na dzień wydania decyzji o zabezpieczeniu.

§ 4. W przypadku, o którym mowa w § 2, organ podatkowy na podstawie posiadanych danych, co do wysokości podstawy opodatkowania określa w decyzji o zabezpieczeniu:

1) przybliżoną kwotę zobowiązania podatkowego, jeżeli zabezpieczenie następuje przed wydaniem decyzji, o której mowa w § 2 pkt 1;

2) przybliżoną kwotę zobowiązania podatkowego oraz kwotę odsetek za zwłokę należnych od tego zobowiązania na dzień wydania decyzji o zabezpieczeniu, jeżeli zabezpieczenie następuje przed wydaniem decyzji, o której mowa w § 2 pkt 2.

§ 5. Zabezpieczenie następuje w trybie przepisów o postępowaniu egzekucyjnym w administracji albo w formie określonej w art. 33d. W razie złożenia wniosku o zabezpieczenie w formie określonej w art. 33d zabezpieczenie w trybie przepisów o postępowaniu egzekucyjnym w administracji, w zakresie objętym tym wnioskiem, może nastąpić po wydaniu postanowienia odmawiającego przyjęcia zabezpieczenia.

Proszę omówić instytucję zaniechania poboru podatku oraz instytucję umorzenia zaległości podatkowej.

ZANIECHANIE POBORU

Ta preferencja może być wprowadzona w sytuacji, gdy powstało zobowiązanie podatkowe, a nie upłynął jeszcze jego termin płatności (zobowiązanie podatkowe nie przekształciło się jeszcze w zaległość). Zaniechanie poboru wprowadza minister finansów w drodze rozporządzenia dla grup podatników.

UMORZENIE ZALEGŁOŚCI

Podatek można umorzyć, jeżeli stał się zaległością podatkową. Umorzyć zaległość może organ podatkowy w drodze indywidualnej decyzji, gdy zachodzą przesłanki ważnego interesu publicznego lub interesu podatnika. W przypadku, gdy umorzenie ma dotyczyć przedsiębiorcy muszą być brane pod uwagę również przepisy dotyczące pomocy publicznej. Każda ulga powyżej 5 tyś osoby fizycznej i 10 tyś. dla osoby prawnej jest publikowana.

Proszę omówić instytucję zastawu skarbowego.

Zastaw skarbowy- Zastaw skarbowy jest jedną z form zabezpieczenia wykonania zobowiązań podatkowych. Jest on skuteczny wobec każdorazowego właściciela przedmiotu zastawu i ma pierwszeństwo przed jego wierzycielami osobistymi. Stanowi on zatem ograniczone prawo rzeczowe o charakterze bezwzględnym, tzn. że Skarb Państwa (jednostka samorządu terytorialnego) może zaspokoić się z przedmiotu zastawu bez względu na zmianę właściciela obciążonej rzeczy lub uprawnionego z tytułu istniejącego prawa i przed wierzycielami osobistymi zastawcy.

Zastaw skarbowy przysługuje Skarbowi Państwa i jednostkom samorządu terytorialnego z tytułu zobowiązań podatkowych powstałych z dniem doręczenia decyzji organu podatkowego, ustalającej wysokość tego zobowiązania, a także z tytułu zaległości podatkowych, stanowiących ich dochód oraz odsetek za zwłokę od tych zaległości, na wszystkich będących własnością podatnika i jego małżonka rzeczach ruchomych oraz zbywalnych prawach majątkowych, jeżeli wartość poszczególnych rzeczy lub praw wynosi w dniu ustanowienia zastawu, co najmniej 10.000 zł. Zastawem skarbowym nie mogą być obciążone rzeczy lub prawa majątkowe niepodlegające egzekucji oraz mogące być przedmiotem hipoteki.

Proszę omówić instytucję zwolnienia płatnika z obowiązku pobrania podatku lub zaliczek na podatek.

ZWOLNIENIE PODATNIKA Z OBOWIĄZKU PODRANIA ZALICZEK Art. 202 §2

Następuje na wniosek podatnika, organ podatkowy może zwolnić płatnika z obowiązku pobrania podatku w sytuacji, gdy pobranie podatku zagrażałoby jego egzystencji, bądź w sytuacji, gdy kwota podatku wynikająca z rozliczenia rocznego byłaby niewspółmiernie wysoka w stosunku do pobieranych przez płatnika zaliczek.

Proszę omówić klasyfikacje podatków.

Klasyfikacje nawiązują do różnych cech podatków, a także elementów konstrukcji podatków

Z punktu widzenia przedmiotu opodatkowania podatki można podzielić na:

PODATKI DOCHODOWE

Przedmiotem tych podatków jest osiąganie dochodów rozumiane jako nadwyżka przychodów nad kosztami ich uzyskania.

ZALETY:

Duża elastyczność uwzględniająca indywidualną zdolność płatniczą

Możliwość wyrównania skrajnych nierówności w sytuacji materialnej i poszczególnych grup społecznych

WADY:

Ograniczenie skali społecznie wartościowej aktywności podatników

Mała odporność na inflację, deprecjację pieniądza

Podatek skomplikowany, wywołuje częste spory pomiędzy podatnikami a administracją podatkową

Podatki typu przychodowego

Przedmiotem podatków przychodowych jest osiąganie przychodów. Obowiązek ich zapłaty istnieje zawsze w przypadku osiągania przychodów - niezależnie od tego, jakie koszty ponosi podatnik w celu osiągnięcia przychodów, a w konsekwencji niezależnie od tego czy prowadzona działalność przynosi dochód czy też stratę.

Podatki typu ryczałtowego

Podmiot, który wybiera opodatkowanie w formie ryczałtu ma obowiązek ich zapłaty niezależnie od tego czy osiągnie jakikolwiek przychód czy też nie.

Wysokość ryczałtu uzależniona jest od rodzaju prowadzonej działalności, miejsca wykonywania działalności oraz liczby zatrudnionych pracowników.

PODATKI MAJĄTKOWE

Podatki majątkowe dzielimy na 4 grupy:

Podatek od posiadania majątku, np. podatek od nieruchomości

Podatek od przyrostu majątku, np. podatek od spadków i darowizn

Podatek od wzrostu wartości majątku, np., podatek od nieruchomości, od budowli

Podatek od transformacji substancji majątkowej np., podatek od czynności cywilno- prawnych

Zalety:

Stosunkowo duża przewidywalność możliwych do osiągnięcia za ich pomocą wpływów podatkowych

Wady:

Luźny związek ze zdolnością konkretnej osoby (posiadacza majątku) do świadczenia podatkowego, oznacza to, że posiadanie majątku nie jest równoznaczne z posiadaniem środków pieniężnych koniecznych do zapłaty podatku od majątku.

PODATKI OD WYDATKÓW

Podatki od wydatków zwane niekiedy konsumpcyjnymi. To podatki wliczone w cenę towarów i usług. Podatki te z ekonomicznego punktu widzenia obciążają nabywców towarów i usług. Formalnie jednak podatnikami są producenci oraz sprzedawcy albo usługodawcy.

Występują 2 podstawowe formy opodatkowania wydatków:

Podatek obrotowy

Podatek akcyzowy

Podatek obrotowy ma charakter powszechny i jednocześnie formę podatku od wartości dodanej.

Podatek od wartości dodanej - VAT

Występują 2 pojęcia: sprzedaż i zakup

Jeżeli ktoś dokonuje sprzedaży, to w jej wyniku ma do zapłaty podatek należny. Ten, który dokonuje zakupu to ma tzw. podatek naliczony, czyli podatek, który może sobie odliczyć od podatku należnego.

Różnica pomiędzy podatkiem należnym a naliczonym stanowi zobowiązanie VAT.

Zalety:

Wysoka wydajność

Z psychologicznego punktu widzenia są mniej odczuwalne przez osoby, które ponoszą ich ekonomiczny ciężar niż podatki dochodowe.

Wady:

Stosunkowo skomplikowany przy rozbudowanych skalach podatkowych i rozbudowanych warunkach zwrotów.

Podatek od wydatków to najistotniejsze źródło zasilania budżetu państwa, wystarczy niewielkie nawet zachwianie w realizacji tych podatków a istotnie budżet na tym cierpi.(To nawet 40 % wszystkich wpływów)

Podatek akcyzowy dotyczy wybranych towarów. Najczęściej do towarów akcyzowych zaliczane są następujące towary:

Wyroby monopolowe (wyroby przemysłu spirytusowego, wódki, wina, piwo)

Wyroby przemysłu tytoniowego-papierosy, cygara, cygaretki, wcześniej zapałki, sól, drożdże,

Paliwa ciekłe i gazowe,

Energia elektryczna,

Tzw. towary luksusowe (jachty pełnomorskie, droższe samochody, broń myśliwska, kosmetyki).

Inne klasyfikacje:

Z punktu widzenia osoby podatnika można wyróżnić podatki pobierane:

Od osób fizycznych

Od osób prawnych

Od osób nieposiadających osobowości prawnej

Z punktu widzenia tożsamości podatnika:

Podatki pośrednie - podatek pośredni to taki podatek, w którym następuje zaprogramowane przez państwo planowe rozszczepienie osoby podatnika formalnego i rzeczywistego

Podatki bezpośrednie - zakłada tożsamość osoby podatnika formalnego i rzeczywistego np. podatek dochodowy

Z punktu widzenia okoliczności wprowadzenia podatku

Podatki zwyczajne - wprowadzane na czas nieokreślony w normalnych warunkach

Podatki nadzwyczajne - wprowadzane w sytuacji szczególnej pod względem gospodarczym, lub politycznej mają charakter jednorazowy, są charakterystyczne dla kryzysów, wojen

Z punktu widzenia sposobu wprowadzania podatków

Podatki obligatoryjne - to takie, które muszą być pobierane zgodnie z obowiązującym prawem podatkowym

Podatki fakultatywne - to takie, które na podstawie obowiązującego prawa mogą być pobierane, ale konieczne jest spełnienie warunków określonych w ustawie. Mogą wystąpić w wyniku tzw., samoopodatkowania się mieszkańców w drodze referendum (nie zdarzyło się to jeszcze)

Z punktu widzenia charakteru pobierania podatków

Podatki rzeczowe - charakteryzują się tym, że najistotniejszą pozycją wśród elementów strukturalnych zajmuje przedmiot podatku np.VAT, podatek od nieruchomości

Podatki osobiste - to taki podatek, w którym najistotniejszą pozycję zajmuje podmiot podatku. Okoliczności podmiotowe, decydują o kształcie podatku osobistego np. podatek dochodowy od osób fizycznych, ulga rodzinna

Z punktu widzenia ich przeznaczenia

Podatki państwowe - to takie, które stanowią dochód budżetu państwa

Podatek dochodowy od osób fizycznych - ustawa z 26 lipca 1991 r.

Podatek dochodowy od osób prawnych - ustawa z 15 lutego 1992 r.

Podatek od wartości dodanej (od towarów i usług) - ustawa z 8 marca 2004 r.

Podatek akcyzowy - ustawa z 23 stycznia 2004 r.

Podatek od gier

Podatek tonażowy - ustawa z 24 sierpnia 2006 r.

Podatki samorządowe to takie, które są dochodem budżetów samorządowych

Podatek od nieruchomości

Podatek od środków transportowych

Podatek rolny - ustawa z 15 listopada 1983 r.

Podatek leśny - ustawa z 30 października 2002 r.

Podatek od spadków i darowizn - ustawa z 28 lipca 1983 r.

Podatek od czynności cywilno-prawnych - ustawa z 9 września 2000 r.

Są to dochody jednostek samorządu terytorialnego, pobierane są przez państwowe organy a wpływy z tych podatków przekazywane są na rzecz jednostek samorządu terytorialnego.

Proszę omówić kompetencje Prezesa NBP.

Prezes NBP jest powoływany na 6-letnią kadencję przez Sejm na wniosek Prezydenta RP. Prezes NBP jest Przewodniczącym Rady Polityki Pieniężnej oraz Zarządu NBP, jest przełożonym wszystkich pracowników NBP oraz reprezentuje NBP na zewnątrz. Prezes NBP reprezentuje interesy Rzeczypospolitej Polskiej w międzynarodowych instytucjach bankowych i finansowych.

-Stoi na czele zarządu banku centralnego.

-Przewodniczy Radzie polityki Pieniężnej oraz Komisji Nadzoru Bankowego.

-Jest uprawniony do reprezentowania banku centralnego na zewnątrz.

-Pozostaje przełożonym wszystkich pracowników NBP.

Proszę omówić kompetencje Zarządu NBP.

Zarząd kieruje działalnością NBP. W jego skład wchodzi prezes oraz 6-8 członków, w tym 2 wiceprezesów. Członków powołuje i odwołuje prezydent na wniosek prezesa NBP. Do kompetencji zarządu należą:

Okresowa ocena obiegu pieniężnego i rozliczeń pieniężnych oraz obrotu dewizowego

Nadzorowanie operacji otwartego rynku

Ocena funkcjonowania systemu bankowego

Przygotowanie i rozpatrywanie projektów uchwał i innych materiałów kierowanych do Rady.

Realizowanie zadań z zakresu polityki kursowej

Realizacja uchwal Rady Polityki Pieniężnej.

Uchwalanie rocznego sprawozdania z działalności NBP.

Sporządzanie rocznego sprawozdania finansowego NBP

Proszę omówić konsekwencje doręczenia zobowiązanemu decyzji ustalającej wysokość zobowiązania podatkowego.

Z dniem doręczenia decyzji ustalającej wysokość tego zobowiązania organu podatkowego powstaje zobowiązanie podatkowe. Termin płatności podatku wynosi 14 dni od dnia doręczenia decyzji ustalającej wysokość zobowiązania podatkowego.

Proszę omówić metody szacowania podstaw opodatkowania.

Podstawę opodatkowania określa się w drodze oszacowania, stosując następujące metody:

Porównawczą wewnętrzną - polegającą na porównaniu wysokości obrotów w tym samym przedsiębiorstwie za poprzednie okresy, w których znana jest wysokość obrotu;

Porównawczą zewnętrzną - polegającą na porównaniu wysokości obrotów w innych przedsiębiorstwach prowadzących działalność o podobnym zakresie i w podobnych warunkach;

Remanentową - polegającą na porównaniu wartości majątku przedsiębiorstwa na początku i na końcu okresu, z uwzględnieniem wskaźnika szybkości obrotu;

Produkcyjną- polegającą na ustaleniu zdolności produkcyjnej przedsiębiorstwa;

Kosztową - polegającą na ustaleniu wysokości obrotu na podstawie wysokości kosztów poniesionych przez przedsiębiorstwo, z uwzględnieniem wskaźnika udziałów tych kosztów w obrocie;

Udziału dochodu w obrocie - polegającą na ustaleniu wysokości dochodów ze sprzedaży określonych towarów i wykonywania określonych usług, z uwzględnieniem wysokości udziału tej sprzedaży (wykonanych usług) w całym obrocie.

Proszę omówić modele funkcjonalne organów administracji podatkowej.

Są 3 modele:

Model oparty o kryterium podatku - jest to najstarszy model, w skrajnym wydaniu każdy podatek był pobierany przez inny organ.

Zaleta to ścisła specjalizacja przedmiotowa.

Wada to dublowanie struktur organizacyjnych odpowiedzialnych za poszczególne podatki.

Model oparty o kryterium funkcji - (np. pobór podatków, egzekucja podatkowa, kontrola podatkowa).

Zaleta to specjalizacja funkcjonalna.

Wada to trudności w zharmonizowaniu działań podejmowanych przez poszczególne komórki organizacyjne a także traktowanie w identyczny sposób podatników o bardzo zróżnicowanej charakterystyce gospodarczej.

Model oparty o kryterium podatnika - oparty jest na założeniu, że poszczególne kategorie podatników mają różną charakterystykę gospodarczą (siłę ekonomiczną) oraz społeczną i wymagają odrębnego traktowania przez administrację podatkową (konsekwencją tego jest odpowiednie ukształtowanie struktury tej administracji).

Zaleta to ścisła specjalizacja.

Wada to nierówność w traktowaniu poszczególnych kategorii podatników

Proszę omówić możliwość otrzymywania wynagrodzenia przez płatników i inkasentów.

Płatnik za terminowe wpłaty może otrzymywać wynagrodzenie. Wynagrodzenie to wynosi 0,3% pobranej kwoty, a dla inkasenta 0,1% pobranej kwoty podatku. Aby płatnik mógł pobrać to wynagrodzenie, do organu podatkowego musi złożyć informację, w której wykaże m.in. kwotę pobranego podatku, kwotę wpłaconego podatku, kwotę pobranego wynagrodzenia.

Jeżeli płatnik pobrał wynagrodzenie nienależne (nie wpłacił w terminie zaliczek na podatek) wtedy organ podatkowy ma obowiązek wydać decyzję, o zwrocie nienależnego wynagrodzenia. W decyzji tej określi okres, za jaki pobrano wynagrodzenie i jego kwotę, dodatkowo w rachunku z przepisu Art. 52. § 1. pkt. 3 OP zostały określone odsetki za zwłokę od nienależnie pobranego wynagrodzenia i jego kwotę. Jeżeli płatnik nie wpłaci odsetek w dniu wydania decyzji organ ma obowiązek samodzielnie naliczyć dalsze odsetki za zwłokę do czasu wpłaty tego wynagrodzenia. Instytucja inkasenta została ograniczona do podatków, które są dochodami gmin (np. sołtys).

Proszę omówić niepodatkowe należności budżetowe na przykładzie należności wynikających z ustawy o cenach.

Na podstawie odrębnych przepisów:

Sankcje za przekroczenie limitu produkcji cukru (ustawa z 1994r. określa limity) ustalane jako różnica, którą należy zwrócić odbiorcy tzw. kwota nienależna, a jeżeli odbiorca nie jest znany, to kwota ta jest wpłacana do budżetu państwa. Sankcją za przekroczenie kwoty urzędowej maksymalnej jest podatkowa kwota ustalana przez urząd skarbowy w drodze decyzji w wys. 150% kwoty nienależnej.

W cenach umownych - gdy RM wprowadzi zakaz podwyższania cen umownych (np. przy wejściu VAT) obowiązuje taka sama procedura jak w cenach urzędowych).

Należność z tytułu cen (ustawa o cenach urzędowych i umownych). Obowiązek informowania Izby Skarbowej o zamierzeniu podwyższenia cen, na co najmniej 3 tygodnie przed wprowadzeniem zmiany cen wszystkich wyrobów (obowiązek podmiotowy) lub tylko ograniczony do l wyrobu(obowiązek przedmiotowy). Na rozpoznanie wniosku Izba ma 2 tygodnie. Uzasadnione wzrosty cen Izba akceptuje, albo też w innych przypadkach może w drodze decyzji odroczyć max na 3 m-ce wprowadzenie nowej ceny. Gdy podmiot nie zawiadomi lub nie dostosuje się do odroczenia wprowadzenia nowej ceny Izba Skarbowa może w drodze decyzji ustalić kwotę nienależną x 100, która podlega wpłacie do budżetu. Należność podatkowa pobierana jest przez urząd skarbowy, niezależnie od uzyskanego dochodu.

Proszę omówić niezależność Narodowego Banku Polskiego - jego organy, obowiązki i uprawnienia .

Organami Narodowego Banku Polskiego są: Prezes NBP, Rada Polityki Pieniężnej oraz Zarząd NBP

Prezes NBP jest powoływany na 6-letnią kadencję przez Sejm na wniosek Prezydenta RP. Prezes NBP jest Przewodniczącym Rady Polityki Pieniężnej oraz Zarządu NBP, jest przełożonym wszystkich pracowników NBP oraz reprezentuje NBP na zewnątrz. Prezes NBP reprezentuje interesy Rzeczypospolitej Polskiej w międzynarodowych instytucjach bankowych i finansowych.

-Stoi na czele zarządu banku centralnego.

-Przewodniczy Radzie polityki Pieniężnej oraz Komisji Nadzoru Bankowego.

-Jest uprawniony do reprezentowania banku centralnego na zewnątrz.

-Pozostaje przełożonym wszystkich pracowników NBP.

Rada Polityki Pieniężnej - organ kolegialny NBP.

Skład:

Przewodniczący - to prezes NBP

9 członków powoływanych w równej liczbie przez prezydenta RP, sejm i senat.

Kadencja członka Rady wynosi 6 lat. Może być tym członkiem tylko jedną kadencję. W okresie kadencji członek Rady nie może zajmować żadnych innych stanowisk i podejmować działalności zarobkowej i publicznej, poza pracą naukową, dydaktyczną lub twórczością autorską ( specjalizacja z dziedziny finansowej). Członek Rady, który jest jednocześnie członkiem partii politycznej lub związków zawodowych obowiązany jest zawiesić na okres kadencji działalność w związku lub partii pod rygorem odwołania go z członka Rady.

Kompetencje Rady:

Ustalanie corocznie założeń polityki pieniężnej i przedkładanie do wiadomości sejmowi równocześnie z przedłożeniem przez RM projektu ustawy budżetowej

Ustalanie wysokości stóp procentowych NBP

Ustala stopy rezerwy obowiązkowej banków i wysokość jej oprocentowania

Zatwierdza plan finansowy NBP i sprawozdania z działalności NBP.

Posiedzenia Rady zwołuje przewodniczący przynajmniej jeden raz w miesiącu. Jako organ kolegialny podejmuje ustalenia w formie uchwał.

Zarząd kieruje działalnością NBP. W jego skład wchodzi prezes oraz 6-8 członków, w tym 2 wiceprezesów. Członków powołuje i odwołuje prezydent na wniosek prezesa NBP. Do kompetencji zarządu należą:

Okresowa ocena obiegu pieniężnego i rozliczeń pieniężnych oraz obrotu dewizowego

Nadzorowanie operacji otwartego rynku

Ocena funkcjonowania systemu bankowego

Przygotowanie i rozpatrywanie projektów uchwał i innych materiałów kierowanych do Rady.

Realizowanie zadań z zakresu polityki kursowej

Realizacja uchwal Rady Polityki Pieniężnej.

Uchwalanie rocznego sprawozdania z działalności NBP.

Sporządzanie rocznego sprawozdania finansowego NBP

Obowiązki NBP:

Konstytucja RP stanowi, że „Narodowy Bank Polski odpowiada za wartość polskiego pieniądza”. Konkretyzując zapis konstytucyjny ustawa o NBP określa, że podstawowym celem działalności NBP jest „utrzymywanie stabilnego poziomu cen, przy jednoczesnym wspieraniu polityki gospodarczej rządu, o ile nie ogranicza to 1podstawowego celu NBP”.

Bank centralny ma kluczowe znaczenie dla realizacji polityki pieniężnej kraju i stabilności sektora bankowego. Wymienić należy trzy jego podstawowe funkcje i wynikające z nich działania i obowiązki jako:

Centralny Bank Państwa

Formułuje i realizuje politykę pieniężną;

Organizuje i czuwa nad sprawnym przebiegiem procesów rozliczeń i rozrachunków

w systemie bankowym;Jest współodpowiedzialny za politykę kursu walutowego i politykę dewizową;

Prowadzi obsługę kasowo-rozliczeniową instytucji rządowych - kredytuje budżet oraz rejestruje i obsługuje dług rządowy;

Zarządza rezerwami dewizowymi Państwa

Bank Emisyjny

Wypuszcza w obieg znaki pieniężne;

Organizuje obieg pieniężny;

Reguluje ilość pieniądza w obiegu rynkowym

„Bank Banków”

Oddziaływuje na cały system bankowy w taki sposób, aby została zrealizowana polityka pieniężna.

Proszę omówić pojęcie obrót dewizowy.

Obrotem dewizowym z zagranicą jest:

Wg kryterium podmiotowego:

Zawarcie umowy powodującej (lub mogącej powodować) dokonanie między rezydentem i nierezydentem rozliczeń pieniężnych.

Dokonanie innej niż umowa czynności prawnej powodującej (lub mogącej powodować) dokonanie między rezydentem i nierezydentem rozliczeń pieniężnych.

Przeniesienie między rezydentem i nierezydentem własności: wartości dewizowych, krajowych środków płatniczych

Wykonanie wyżej wyszczególnionych umów lub czynności.

Wg kryterium przedmiotowego:

Zawarcie umowy powodującej (lub mogącej powodować) przeniesienie między rezydentami rzeczy lub prawa, których nabycie nastąpiło w obrocie z zagranicą.

Dokonanie innej niż umowa czynności prawnej powodującej (lub mogącej powodować) przeniesienie między rezydentami rzeczy lub prawa, których nabycie nastąpiło w obrocie z zagranicą.

Wykonanie wyżej wyszczególnionych umów.

Biorąc pod uwagę transfer:

Dokonywanie przywozu, przekazywanie oraz nadsyłanie z zagranicy do kraju wartości dewizowych lub krajowych środków płatniczych.

Obrotem wartościami dewizowymi w kraju jest:

Zawarcie umowy lub dokonanie innej czynności prawnej powodującej (lub mogącej powodować) dokonanie w kraju między rezydentami lub między nierezydentami rozliczeń w walutach obcych.

Przeniesienie w kraju między rezydentami lub między nierezydentami własności wartości dewizowych.

Wykonanie wyżej wyszczególnionych umów.

Proszę omówić odpowiedzialność podatkową płatnika, odpowiedzialność inkasenta

Płatnik odpowiada całym swoim majątkiem za:

Niepobranie podatku

Pobranie podatku w wysokości niższej od należnej

Za niewpłacenie w terminie pobranych podatków

Warunkiem koniecznym odpowiedzialności płatnika jest wydanie decyzji o odpowiedzialności podatkowej płatnika, w której organ podatkowy określi wysokość niepobranego podatku lub pobranego a niewpłaconego w terminie.

Bez tej decyzji nie ma odpowiedzialności podatkowej podatnika.

Wyjątki: art. 3 ustawy o postępowaniu egzekucyjnym administracji z 17 grudnia 1966 roku.

W tym przepisie pisze, że jeżeli deklaracja składana przez płatnika zawiera pouczenie, że może stanowić podstawę istnienia tytułu wykonawczego to wtedy organ podatkowy nie ma obowiązku wydawać decyzji o odpowiedzialności gdyż może podjąć bezpośrednie kroki w celu wyegzekwowania należności.

Art. 26a. § 1. Podatnik nie ponosi odpowiedzialności z tytułu zaniżenia lub nieujawnienia przez płatnika podstawy opodatkowania czynności, o których mowa w art. 12, 13 oraz 18 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2000 r. Nr 14, poz. 176, z późn. zm.) - do wysokości zaliczki, do której pobrania zobowiązany jest płatnik.

§ 2. W przypadku, o którym mowa w § 1, nie stosuje się przepisu art. 30 § 5.

Inkasent odpowiada całym swoim majątkiem za podatki pobrane, a niewpłacone w terminie.

Proszę omówić odpowiedzialność podatnika za wynikające ze zobowiązań podatkowych podatki.

Podatnik odpowiada całym swoim majątkiem za wynikające ze zobowiązań podatkowych podatki. Oznacza to:

Możliwość żądania przez wierzyciela podatkowego zapłaty podatku od zobowiązań od tego podatnika

Możliwość stosowania przewidzianych prawem środków zmierzających do przymusowego wyegzekwowania należnych podatków z majątku ruchomego i nieruchomego, a także innych własnościowych praw majątkowych. Odpowiedzialność ta ma charakter osobisty, nieograniczony.

Organ podatkowy może prowadzić postępowanie egzekucyjne w stosunku do wszystkich rzeczy będących własnością podatnika oraz praw majątkowych przysługującym podatnikowi przy zachowaniu ograniczeń przewidzianych w ustawie o postępowaniu egzekucyjnym w administracji.

Nie są to jednak ograniczenia w zakresie odpowiedzialności a jedynie ograniczenia wynikające z trybu egzekucji zobowiązań podatkowych.

Odpowiedzialność podatnika powstaje z mocy prawa, oznacza to, że:

Powstaje wraz z powstaniem zobowiązania

Nie ma konieczności wydawania jakichkolwiek decyzji przez organ podatkowy

Istnieje przez cały okres, w którym ciąży na nim zobowiązanie podatkowe

Kończy się wraz z wygaśnięciem zobowiązania podatkowego, ale z pewnymi wyjątkami, które dotyczą przedawnienia, (kiedy zobowiązanie jest zastawem lub hipoteką).

Proszę omówić pieniężny sposób zapłaty podatków

Zapłata pieniężna jest podstawowym sposobem zapłaty podatku. Może nastąpić wyłącznie prawnymi środkami płatniczymi, które są określone w art.31 i 32 ustawy z 29.08.97r. o NUP. W przepisach tych zapisano, że zapłata może nastąpić tylko w zł gr. Zapłata pieniężna dzieli się na gotówkową i bezgotówkową. Obowiązek zapłaty podatku w formie bezgotówkowej mają podmioty, które prowadzą Podatkową Księgę Przychodów i Rozchodów Księgi Rachunkowe. Wszyscy pozostali podatnicy mają prawo płacić w formie gotówkowej. Za termin dokonania zapłaty uważa się w obrocie bezgotówkowym dzień obciążenia rachunku bankowego podatnika na podstawie polecenia przelewu lub na podstawie zlecenia pokrycia należności wystawionego przez organ podatkowy. Przy zapłacie gotówką dzień wpłacenia kwoty podatku w kasie organu podatkowego lub na rachunek tego organu w banku, placówce pocztowej, albo dzień pobrania podatku przez płatnika lub inkasenta. Obowiązek zapłaty formie bezgotówkowej dotyczy również płatników, jeśli płatnik jako podatnik ma obowiązek prowadzenia PKPiR lub Ksiąg Rachunkowych

Proszę omówić podatkowe organy samorządowe.

Samorządowym organem podatkowym jest:

Burmistrz, prezydent, starosta powiatu, marszałek województwa - jako organ I instancji.

Samorządowe kolegium odwoławcze jako organ odwoławczy od decyzji od decyzji wójta, burmistrza (prezydenta miasta), starosty albo marszałka województwa.

Proszę omówić podobieństwa i różnicę pomiędzy zwolnieniem a ulgą podatkową

ZWOLNIENIA PODATKOWE

Polegają na tym, że państwo w ramach prowadzonej polityki fiskalnej wyłącza pewne grupy podatników, lub pewną część przedmiotu opodatkowania z obowiązku zapłacenia podatku.

W pierwszym przypadku mamy do czynienia ze zwolnieniami podmiotowymi, a w drugim ze zwolnieniami przedmiotowymi np. zwolnienie podmiotowe.

Zwalnia się z podatku: Skarb Państwa, NBP, jednostki budżetowe.

Zwolnienia podmiotowe nie są zbyt często stosowane.

ULGI PODATKOWE

Ulgi podatkowe to tylko częściowe ograniczenia ciężaru podatkowego. We współczesnych systemach podatkowych występują na ogól 2 rodzaje:

Ulgi systemowe - wbudowane są w dany podatek, jako obowiązujące wszystkie podmioty. Są ważnym elementem polityki fiskalnej, ekonomicznej państwa, gdyż przez formułowanie warunków uzyskania ulg państwo wywołuje określone reakcje podatników. Podatnicy znają z góry warunki po spełnieniu, których pojawia się możliwość zmniejszenia ciężarów podatkowych.

Ulgi indywidualne - należą do nich:

Odroczenie terminu płatności podatku lub zaległości podatkowej, wraz z odsetkami od zaległości

Rozłożenie na raty podatku lub zaległości podatkowej wraz z odsetkami od zaległości

Umorzenie zaległości

Zwolnienie płatnika z obowiązku pobrania podatku

Zaniechanie poboru

Przedłużenie terminu

Proszę omówić pojecie rezydenta.

REZYDENTAMI są osoby fizyczne mające miejsce zamieszkania w kraju oraz osoby prawne mające siedzibę w kraju, a także inne podmioty mające siedzibę w kraju, posiadające zdolność zaciągania zobowiązań i nabywania praw we własnym imieniu; rezydentami są również znajdujące się w kraju oddziały, przedstawicielstwa i przedsiębiorstwa utworzone przez nierezydentów.

Proszę omówić pojecie wartości dewizowych.

Wartości dewizowe to, według obecnej ustawy to zagraniczne środki płatnicze:

-waluty obce

-dewizy

-złoto dewizowe i platyna dewizowa - złoto i platyna w stanie nieprzerobionym oraz w postaci sztab, monet bitych po 1850 r., a także półfabrykatów, z wyjątkiem stosowanych w technice dentystycznej; złotem dewizowym i platyną dewizową są również przedmioty ze złota i platyny zazwyczaj niewytwarzane z tych kruszców. Prawo dewizowe reguluje ustawa z dnia 27 lipca 2002 r.

Proszę omówić pojęcie danin publicznych.

Daniny publiczne to wszelkie formy przywłaszczania dóbr przez państwo od mieszkańców, osób przebywających na terytorium państwa lub prowadzących na nim działalność.

Daniny publiczne można podzielić na:

Daniny osobiste - obowiązek służby wojskowej, obowiązek nieodpłatnego świadczenia pracy bądź innych usług

Daniny rzeczowe - obowiązek nieodpłatnego dostarczania państwu rozmaitych rzeczy, zwłaszcza żywności

Daniny pieniężne - podatki, opłaty, dopłaty, cła, obowiązkowe składki

Proszę omówić pojęcie i elementy konstrukcji podatków

KONSTRUKCJA PRAWNA PODATKU

Technika podatkowa służy do obliczania i ściągnięcia należności podatkowej. Elementami tej techniki są:

Podmiot opodatkowania

Przedmiot podatku

Podstawa opodatkowania

Stawka podatkowa

Skala podatkowa

Zwolnienia

Ulgi

Nadwyżki podatkowe

PODMIOT OPODATKOWANIA

Podmiotem opodatkowania jest każda osoba, na której ciąży obowiązek podatkowy. Możemy wyróżnić:

Podmiot bierny - są nimi osoby prawne i fizyczne zobowiązane do zapłacenia podatku

Podmiot czynny - podmiotem czynnym jest przede wszystkim państwo, które wykorzystuje swoje atrybuty i posługuje się przymusem administracyjnym przy ściąganiu podatków. Podmiotem czynnym mogą też być także władze samorządowe.

Ustawy podatkowe niezmiernie rzadko posługują się terminem „podmiot podatku” lub „zakres podmiotowy podatku”.

Z reguły używane są określenia:

„podatnikami są”,

„obowiązkowi podatkowemu podlegają”,

„obowiązek podatkowy ciąży na…”

W sensie konstrukcji prawnej podatku ustawy podatkowe definiują podmiotowość podatkową poprzez ustanowienie pozytywnej kategorii podatników, oraz poprzez wskazanie negatywnej kategorii podatników

-pozytywne to takie, na których ciąży obowiązek podatkowy

-negatywne to takie, które są wyłączone z obowiązku podatkowego.

Obowiązkiem podatkowym jest wynikająca z ustaw podatkowych nieskonkretyzowana powinność przymusowego świadczenia pieniężnego w związku z zaistnieniem zdarzenia określonego w tych ustawach.

Obowiązek ciąży na właścicielu, posiadaczu samoistnym, użytkowniku wieczystym.

PRZEDMIOT PODATKU

Przedmiotem podatku jest rzecz, lub zdarzenie, które wywołuje obowiązek podatkowy. Przedmiot opodatkowania powinien być tak określony, aby można było udzielić odpowiedzi na pytanie:, od czego płaci się podatek?

Ustawodawca z reguły nie posługuje się terminem:

„przedmiotem opodatkowania jest…”,

„przedmiot podatku to…”

PODSTAWA OPODATKOWANIA

Podstawą opodatkowania jest z reguły przedmiot opodatkowania określony wartościowo. Czasem jednak podstawę opodatkowania wyraża się w jednostkach fizycznych. Przykładem tej ostatniej sytuacji był podatek od psów, albo stosowane dawniej pogłówne

STAWKA PODATKOWA

Stawka podatkowa to relacja kwoty podatku do podstawy podatkowania

Podatek

Stawka= podstawa opodatkowania

Stawki podatkowe występują w dwóch podstawowych formach:

Kwotowe

Stosunkowe

Stawka kwotowa określa bezpośrednio wielkość podatku należnego władzom publicznym. Stawka kwotowa to ilość jednostek pieniężnych, jakie należy zapłacić od jednostki podstawy opodatkowania. Stosuje się ją, gdy podstawa opodatkowania wyrażona jest w kategoriach ilościowych(litry, kg)

Stawki stosunkowe:

Ułamkowe

Wielokrotnościowe

Procentowe

Stawka procentowa to relacja między wielkością świadczenia podatkowego, a wielkością podstawy obliczenia podatku. Stawki procentowe występują w dwóch odmianach:

Stałe

Zmienne

Przy stawkach stałych wysokość podatku rośnie w takim samym tempie, co podstawa opodatkowania, dlatego tez stawki te określa się jako stawki proporcjonalne

Stawki zmienne charakteryzują się tym, że wysokość podatku zmienia się wraz ze zmianą podstawy opodatkowania. W ramach stawek zmiennych wyróżniamy:

Stawki:

Progresywne

Regresywne

Degresywne

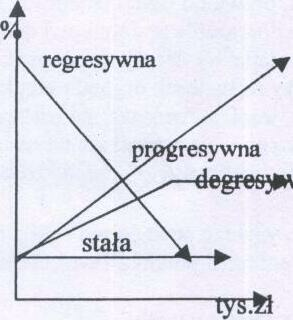

Stawki progresywne - podatek obliczony wg stawek progresywnych rośnie szybciej niż podstawa opodatkowania

Przy stawkach regresywnych (cofnięcie)- występuje zjawisko odwrotne - stawka podatku maleje wraz ze wzrostem podstawy opodatkowania

Stawka degresywna - jest kombinacją stawki progresywnej i stawki stałej (proporcjonalnej). Przy stawce degresywnej należność podatkowa rośnie szybciej niż podstawa opodatkowania, (czyli progresywnie), ale tylko do pewnego pułapu, po osiągnięciu, którego stawka przechodzi w stawkę proporcjonalną

SKALA PODATKOWA

Skala podatkowa to zbiór uporządkowanych stawek procentowych znajdujących zastosowanie do różnej wielkości podstawy obliczenia podatku.

Skala podatkowa informuje o tym, jaką stawkę należy zastosować do podstawy opodatkowania. Jak łatwo zauważyć stawka procentowa może być jedna dla całej podstawy opodatkowania, oraz może występować kilka stawek w zależności od tego, czy stawka rośnie szybciej, czy wolniej niż podstawa opodatkowania.

Skala podatkowa zbudowana jest: z

Przedziałów podstawy obliczania podatku przedstawionych w postaci wielkości granicznych (od 1 do 1000 zł)

Odpowiadających tym przedziałom stawek podatkowych(np. 10%)

Wyróżnia się 2 podstawowe typy skal podatkowych:

Progresywne

Regresywne

Progresywne dzielą się na:

Globalne

Szczeblowane

ZWOLNIENIA PODATKOWE

Polegają na tym, że państwo w ramach prowadzonej polityki fiskalnej wyłącza pewne grupy podatników, lub pewną część przedmiotu opodatkowania z obowiązku zapłacenia podatku.

W pierwszym przypadku mamy do czynienia ze zwolnieniami podmiotowymi, a w drugim ze zwolnieniami przedmiotowymi np. zwolnienie podmiotowe.

Zwalnia się z podatku: Skarb Państwa, NBP, jednostki budżetowe..

Zwolnienia podmiotowe nie są zbyt często stosowane.

ULGI PODATKOWE

Ulgi podatkowe to tylko częściowe ograniczenia ciężaru podatkowego. We współczesnych systemach podatkowych występują na ogól 2 rodzaje:

Ulgi systemowe - wbudowane są w dany podatek, jako obowiązujące wszystkie podmioty. Są ważnym elementem polityki fiskalnej, ekonomicznej państwa, gdyż przez formułowanie warunków uzyskania ulg państwo wywołuje określone reakcje podatników. Podatnicy znają z góry warunki po spełnieniu, których pojawia się możliwość zmniejszenia ciężarów podatkowych.

Ulgi indywidualne - należą do nich:

Odroczenie terminu płatności podatku lub zaległości podatkowej, wraz z odsetkami od zaległości

Rozłożenie na raty podatku lub zaległości podatkowej wraz z odsetkami od zaległości

Umorzenie zaległości

Zwolnienie płatnika z obowiązku pobrania podatku

Zaniechanie poboru

Przedłużenie terminu

ZWYŻKI PODATKOWE

Występują wówczas, gdy dany podmiot płaci wyższy podatek niż wynika to z powszechnie obowiązujących zasad. Zwyżki stosuje się rzadko

Zwyżki mogą polegać na:

Podwyższeniu podstawy obliczenia podatku

Podwyższeniu stawek podatkowych

Podwyższeniu obliczonej kwoty zobowiązania

Proszę omówić pojęcie zasad budżetowych. Proszę omówić zasadę jedności i zakres jej realizacji w polskim prawie budżetowym.

Zasady budżetowe - to pewne postulaty, które mają zapewnić najbardziej prawidłowe tworzenie budżetu oraz działanie gospodarki budżetowej.

Do najczęściej wskazywanych zasad budżetowych należy zaliczyć:

Zasadę zupełności budżetu

Zasadę szczegółowości budżetu,

Zasadę jedności budżetu,

Zasada równowagi budżetowej,

Zasadę jawności budżetu,

Zasadę przejrzystości budżetu

Zasada jedności budżetu (zasada jedności formalnej i materialnej)

Respektowanie tej zasady od strony formalnej oznacza, że wszystkie dochody i wydatki są ujęte w jednym akcie prawnym np. ustawie budżetowej.

Zasada jedności merytorycznej (materialnej) zwana również zasadą „wspólnego kotła” to rozwiązanie prawne polegające na tym, że środki publiczne wpływające do budżetu stanowią w nim jeden wspólny fundusz przeznaczony na różne wydatki publiczne.