24.09.2011 r.

RACHUNKOWOŚĆ - AKTYWA I PASYWA:

DEFINICJA RACHUNKOWOŚCI:

System zamkniętej ewidencji gospodarczej odzwierciedlającej w formie pieniężnej zjawisko i procedury gospodarcze oraz sytuację majątkową i wyniki działalności podmiotów gospodarczych

ROZWÓJ RACHUNKOWOŚCI:

Rachunkowość w swoich elementach pierwotnych można odnaleźć już w czasach starożytnych (Egipt, Grecja, Rzym), kiedy to powstały pierwsze podstawy dzisiejszej księgowości.

Najważniejszym okresem jest Średniowiecze. Obszarem, na którym rozpoczął się proces rozwoju rachunkowości były Włochy (XIV i XV w.) Metoda włoska - dotycząca podwójnego zapisu.

Następny etap rozwoju rachunkowości spowodował rozwój handlu i przemysłu w Europie Zachodniej i Stanach Zjednoczonych Ameryki Północnej, w okresie rewolucji przemysłowej.

Dopiero na początku poprzedniego wieku rozwinął się dział rachunkowości jakim jest rachunkowość zarządcza.

Na początku obecnego wieku, rachunkowość zaczęła zmieniać się w rachunkowość kreatywną, którą należy rozumieć jako manipulowanie danymi, aby poprawić wyniki podmiotu.

AKTYWA

TRWAŁE

OBROTOWE

AKTYWA TRWAŁE WEDŁUG BILANSU:

Wartości niematerialne i prawne:

Koszty zakończonych prac rozwojowych

Wartości firmy

Inne wartości niematerialne i prawne

Zaliczka na wartości niematerialne i prawne

Rzeczowe aktywa trwałe:

Środki trwałe

Środki trwałe w budowie

Zaliczka na środki trwałe

Należności długoterminowe:

Od jednostek powiązanych

Od jednostek pozostałych

Inwestycje długoterminowe:

Nieruchomości

Wartości niematerialne i prawne

Długotrwałe aktywa finansowe

Inne aktywa finansowe

Długoterminowe rozliczenia międzyokresowe:

Aktywa z tytułu podatku dochodowego

Inne rozliczenia międzyokresowe

AKTYWA OBROTOWE WEDLUG BILANSU:

Zapasy:

Materiały

Półprodukty i produkty w toku

Produkty gotowe

Towary

Zaliczki na dostawy

Należności krótkoterminowe:

Należności od jednostek powiązanych - z tytułu dostawy usług; inne

Należności od pozostałych jednostek - z tytułu dostaw i usług; z tytułu podatków, dotacji i ceł, ubezpieczeń społecznych, zdrowotnych; inne; dochodzone na drodze sądowej

Inwestycje krótkoterminowe:

Krótkoterminowe aktywa finansowe: udziały, akcje, inne papiery wartościowe, udzielone pożyczki; środki pieniężne i inne aktywa pieniężne

Inne inwestycje krótkoterminowe

Krótkoterminowe rozliczenia międzyokresowe:

krótki okres - do 12 miesięcy

długi okres - powyżej 12 miesięcy

PASYWA:

źródła finansowania majątku firmy

KAPTAŁY WŁASNE WEDŁUG BILANSU:

Kapitał (fundusz) podstawowy (fundusz założycielski, kapitał udziałowy i kapitał akcyjny)

Należne wpłaty na kapitał podstawowy (wartość ujemna)

Udziały (akcje) własne (wartość ujemna)

Kapitał (fundusz) zapasowy

Kapitał (fundusz) z aktywacji wyceny

Pozostałe kapitały (fundusze) zapasowe

Zysk (strata) z lat ubiegłych

Zysk (strata) netto (z roku bieżącego)

Odpisy z zysku netto w ciągu roku obrotowego (wielkość ujemna)

ZOBOWIĄZANIA I REZERWY NA ZOBOWIĄZANIA:

Rezerwy na zobowiązania (z tytułu odroczonego podatku dochodowego i na świadczenia emerytalne).

Zobowiązania długoterminowe (kredyty i pożyczki, zobowiązania z tytułu emisji dłużnych papierów wartościowych).

Zobowiązania krótkoterminowe.

Rozliczenia międzyokresowe.

ZOBOWIĄZANIA:

Kwoty wyrażone w pieniądzu, które dany przedmiot winien jest innym podmiotom gospodarczym

SPRAWOZDANIE FINANSOWE - BILANS:

Wynik rachunkowości finansowej

Przeznaczony dla użytkowników zewnętrznych

Podstawowe źródło informacji o funkcjonowaniu danego obiektu

Przepisy ustawy o rachunkowości odrębnie regulują sprawozdawczość dla różnych jednostek tj. dla tych których sprawozdania bilansowe podlegają corocznym badaniom i dla pozostałych jednostek

BILANS SPORZĄDZA SIĘ NA:

Na dzień kończący rok obrotowy

Na dzień zakończenia działalności, a tym również jej sprzedaży i zakończenia likwidacji lub postępowania upadłościowego

Na dzień poprzedzający zmianę formy prawnej jednostki - przekształcenie podmiotów

W jednostce przejmowanej na dzień przejęcia jednostki przez inną jednostkę

Na dzień poprzedzający dzień podziału lub połączenia jednostek, jeżeli w wyniku połączenia powstanie nowa jednostka

Na dzień poprzedzający dzień powstania jednostki w stan upadłości lub likwidacji

Na inny dzień bilansowy określony odrębnymi przepisami

ZADANIA BILANSU:

Informacyjne:

Jest zestawieniem danych charakteryzujących sytuację majątkową i finansową jednostki gospodarczej

Systemowe:

Jest dokumentem księgowym, który zamyka rok obrotowy jednostki i jednocześnie pozwala na otwarcie roku następnego

ZASADY OBOWIĄZUJĄCE PRZY SPORZĄDZANIU BILANSU:

Równowagi bilansowej:

Równość sum bilansu, wynikająca z tego, że składniki majątkowe ujęte są w dwóch punktach widzenia: rodzaju środków gospodarczych i źródeł ich finansowania A=P

Ciągłości bilansowej:

Bilans zamyka jeden rok i jednocześnie otwiera następny, ciągłość powinna być: formalna - zachowany jest ten sam układ i sposób grupowania składników, tak aby kolejne bilanse były porównywalne, merytoryczna - zastosowanie tych samych zasad wyceny składników

Rzetelność wyceny:

Wykazane składniki aktywów i pasywów winny być zgodne ze stanem faktycznym

Zasady wyceny według kosztu historycznego:

Składniki majątku wycenia się w cenie nabycia lub kosztem wytworzenia

Ostrożnej wyceny:

Wycena składników majątku ma odbywać się tak aby nie zawyżać wartości

Sporządzony w formie dwustronnej:

Aktywa po lewej, pasywa po prawej stronie

Sporządzany w formie jednostronnej - drabinkowej

Bilans w formie uproszczonej:

Bilans jednostek z wyłączeniem banków i ubezpieczycieli

AKTYWA:

Aktywa trwałe:

Wartości niematerialne i prawne

Rzeczowe aktywa trwałe

Należności długoterminowe

Inwestycje długoterminowe

Długoterminowe rozliczenia międzyokresowe

Aktywa obrotowe:

Zapasy

Należności krótkoterminowe

Inwestycje krótkoterminowe

Krótkoterminowe rozliczenia międzyokresowe

Aktywa razem

PASYWA:

Kapitał (fundusz) własny:

Kapitał (fundusz) podstawowy (fundusz założycielski, kapitał udziałowy i kapitał akcyjny)

Należne wpłaty na kapitał podstawowy (wartość ujemna)

Udziały (akcje) własne (wartość ujemna)

Kapitał (fundusz) zapasowy

Kapitał (fundusz) z aktywacji wyceny

Pozostałe kapitały (fundusze) zapasowe

Zysk (strata) z lat ubiegłych

Zysk (strata) netto (z roku bieżącego)

Odpisy z zysku netto w ciągu roku obrotowego (wielkość ujemna)

Zobowiązania i rezerwy na zobowiązania:

Rezerwy na zobowiązania (z tytułu odroczonego podatku dochodowego i na świadczenia emerytalne).

Zobowiązania długoterminowe (kredyty i pożyczki, zobowiązania z tytułu emisji dłużnych papierów wartościowych).

Zobowiązania krótkoterminowe.

Rozliczenia międzyokresowe.

Pasywa razem

8.10.2011 r.

KONTO KSIĘGOWE:

Jego rola ewidencji w działalności gospodarczej

Podstawowe urządzenie ewidencji księgowej służące do rejestracji jednorodnych operacji gospodarczych

Konto jednostronne (drabinkowe):

Po zapisaniu każdej operacji oblicza się aktualny stan danego składnika (np. książeczki oszczędnościowe, podręczna ewidencja materiałów)

Konto dwustronne:

Jedna strona konta jest przeznaczona do rejestracji operacji zwiększających a druga do operacji zmniejszających stan składnika

Konto teowe:

Od kształtu litery T

Uproszczony schemat konta dwustronnego używanego do celów dydaktycznych

Wn / Dt Nazwa konta Ma/Ct

Jedna strona druga strona

konta konta

Lewa strona = Wn (winien) / Dt (debet)

Prawa strona = Ma (Ma) / Ct (Credit)

Dt = debetowanie konta / obciążanie konta

Wynik finansowy:

Operacje gospodarcze i ich ujęcie w 3 rodzajach działalności tj. handlowej, usługowej i produkcyjnej

Działalność podstawowa jednostki:

Sprzedaż wyrobów gotowych, towarów i usług oraz pozostałą działalność tj. działalność operacyjną i finansową

Operacje po stronie przychodów i kosztów określane są operacjami wynikowymi czyli takimi które wpływają na wynik finansowy

PRZYCHODY OSIĄGANE PRZEZ JEDNOSTKĘ OBEJMUJĄ:

Przychody z działalności operacyjnej:

- przychody ze sprzedaży, do których w zależności od tego, co stanowi przedmiot działalności operacyjnej jednostki zalicza się:

Przychody ze sprzedaży produktów, wyrobów gotowych, robót budowlano - montażowych oraz usług

Przychody ze sprzedaży towarów i materiałów

Pozostałe przychody operacyjne:

- związane bezpośrednio z działalnością jednostki, zalicza się m.in.:

Przychody ze zdobycia środków trwałych i środków w budowie, wartości niematerialnych i prawnych

Otrzymane odszkodowania, kary grzywny oraz darowizny

Przychody finansowe:

- osiągane z tytułu przeprowadzonych przez jednostkę operacji finansowych, a w szczególności:

Przychody z tytułu dywidend i odsetek

Przychody ze sprzedaży aktywów finansowych

Dodatnie różnice kursowe

Odpisy aktualizujące wartości inwestycji

- w celu sporządzenia właściwego sprawozdania finansowego dokonuje się podziału poziomego konta „Przychody” na konta syntetyczne

PRZYCHODY:

Ze sprzedaży produktów

Ze sprzedaży towarów i materiałów

Pozostałe przychody operacyjne

Przychody finansowe

KOSZTY:

Zmniejszenie korzyści ekonomicznych

Zmniejszenie wartości aktywów lub zwiększenie wartości zobowiązań

PODZIAŁ KOSZTÓW:

Koszty działalności operacyjnej:

- kategoria najbardziej złożona

- na koszty te składają się:

Amortyzacja majątku trwałego - czyli koszty z tytułu zużycia środków trwałych oraz wartości niematerialnych i prawnych

Zużycie materiałów i energii

Zużycie usług obcych

Wynagrodzenia

Ubezpieczenia społeczne

Pozostałe

Koszty finansowe:

Odsetki i prowizje od zaciągniętych kredytów i pożyczek

Odpisy aktualizujące wartość inwestycji

Ujemne różnice kursowe

Wartość sprzedanych inwestycji

Koszty działalności operacyjnej:

Koszty działalności podstawowej - główny zgodny z podstawowym celem istnienia jednostki przedmiot jej działalności

Koszty ogólnego zarządu - koszty działania jednostki jako całości oraz zarządzania jednostką

Koszty handlowe - koszt utrzymania punktów sprzedaży

Koszt działalności usługowej - koszty związane ze świadczeniami usługowymi

Koszty działalności produkcyjnej - koszty produkcji - to koszty wytworzenia wyrobów ponoszone w wydziałach produkcyjnych

PRZYCHODY I ROZCHODY W DZIAŁALNOŚCI GOSPODARCZEJ:

RODZAJ DZIAŁALNOŚCI |

PRZYCHODY |

KOSZTY |

Podstawowa działalność operacyjna |

|

|

- usługowa - wytwórcza - handlowa |

- ze sprzedaży usług - ze sprzedaży wyrobów gotowych - ze sprzedaży towarów - ze sprzedaży materiałów |

- koszt wytworzenia sprzedanych usług - koszt wytworzenia sprzedanych wyrobów gotowych - wartość sprzedaży towarów w celu zakupu - wartość sprzedaży materiałów w cenie zakupu - koszty sprzedaży - koszty zakupu |

Pozostała działalność operacyjna |

- sprzedaży środków trwałych i wartości niematerialnych i prawnych - odpisania przedawnionych i nieściągalnych zobowiązań - otrzymanych odszkodowań, kar, grzywien - darowizn - odpisów ujemnej wartości firmy - przychody z tytułu dzielności socjalnej - otrzymanych dotacji |

- sprzedaż lub likwidacja środków trwałych, wartości niematerialnych i prawnych (wartość netto) - koszty likwidacji składników majątkowych - skutki aktualizacji wartości środków trwałych oraz wartości niematerialnych i prawnych do cen sprzedaży netto - kary - odpis kosztów zaniechanej lub niepodjętej produkcji - odpisanie przedawnionych umorzonych nieściągalnych wierzytelności - odpisy aktualizujące wartość aktywów obrotowych - dokonaniem nieplanowanych odpisów amortyzacyjnych (umorzeniowych) - koszty postępowania sądowego - darowiznę (nieodpłatne przekazanie rzeczowych składników majątku łącznie z należnym od nich podatkiem VAT) |

Działalność finansowa |

Przychody finansowe z tytułu: - sprzedaży aktywów finansowych - otrzymanie dywidend - odsetki od lokat środków na rachunkach bankowych - odsetki od udzielonych pożyczek z tytułu zwłoki - dyskonta przy zakupie weksli i papierów wartościowych - dodatnie różnice kursowe - umorzenie kredytów i pożyczek - przychody ze sprzedaży wierzytelności |

Koszty finansowe z tytułu: - wartość ewidencyjna sprzedanych aktywów finansowych - odsetki od obligacji, które emituje jednostka - odsetki i opłaty od środków trwałych posiadanych na podstawie umowy leasingu finansowego - odsetki i prowizje od zaciągniętych kredytów i pożyczek z wyłączeniem inwestycji w okresie realizacji - odsetki za niezapłacone w terminie płatności - dyskonto przy sprzedaży weksli i papierów wartościowych - ujemne różnice kursowe - wartość ewidencyjna sprzedanych wierzytelności - odpisy aktualizujące aktywa finansowe w wyniku trwałej utraty ich wartości |

15.10.2011 r.

RACHUNKOWOŚĆ ZARZĄDCZA:

Jest to umownie wyróżniony dział rachunkowości, który korzysta z pochodzących z różnych źródeł (np. badania rynku, analiza otoczenia, statystyka ekonomiczna) oraz z danych dostarczanych przez rachunkowość finansową

Celem rachunkowości zarządczej jest dostarczenie niezbędnych do zarządzania jednostką i podejmowanie decyzji gospodarczych

Zorientowana jest na wewnętrznych użytkowników informacji

Dostarcza informacji potrzebnych do podejmowania decyzji gospodarczych krótko i długoterminowych, do planowania i kontroli działalności

Nie ma w tej rachunkowości narzuconych rozwiązań prawnych, ale jej forma i treść zależy od indywidualnej inwencji menagerów, zależy od bieżącej, niekoniecznie powtarzalnych potrzeb związanych z samodzielnym zarządzaniem firmy

Np. przedsiębiorca prowadzący hotel może posiadane środki finansowe w wysokości 1 mln zł zainwestować na wiele możliwości. Może nabyć pensjonat lub hotel, zmodernizować posiadany hotel lub pensjonat podwyższając standard, zainwestować pieniądze na giełdzie lub nabyć 10 letnie obligacje oszczędnościowe

„Im więcej możliwości tym trudniej podjąć decyzję”

CHARAKTERYSTYKA RACHUNKOWOŚCI FINANSOWEJ I RACHUNKOWOŚCI ZARZĄDCZEJ:

CECHA |

RACHUNKOWOŚĆ FINANSOWA |

RACHUNKOWOŚĆ ZARZĄDZA |

Cel |

Zaspokojenie potrzeb informacyjnych odbiorców zewnętrznych. |

Zaspokojenie potrzeb informacji odbiorców wewnętrznych |

Użytkownicy |

Zewnętrzni. Informacje są przeznaczone dla akcjonariuszy, urzędów skarbowych, urzędów statystycznych, banków i inwestorów. |

Wewnętrzni. Zarząd przedsiębiorstwa oraz kierownicy funkcjonalnych komórek organizacyjnych |

Podstawa prawna |

Regulowana prawnie przez kodeks handlowy, prawo spółek, prawo podatkowe, ustawę o rachunkowości, przepisy Komisji Papierów Wartościowych, ministra finansów oraz standardy międzynarodowe i polskie. Obligatoryjne prowadzenie tej rachunkowości. |

Nie jest regulowana prawem. Prowadzenie rachunkowości zarządczej ni jest obligatoryjne, a zależnie od podmiotu gospodarczego. W części opiera się na rachunkowości finansowej, jednak sposób wykorzystania danych zależy od potrzeby kierownictwa przedsiębiorstwa i od jego oczekiwań decyzyjnych. |

Zasady wyceny |

Jednolite zasady wyceny według wartości nabycia w celu zapewnienia porównywalności i kontroli. |

Różne zasady wyceny, oprócz wartości nabycia, także wartość ekonomiczna, dyskonto przepływów pieniężnych. |

Cechy informacji |

Zasady działalności, rzetelności, wiarygodności, ciągłości, sprawdzalności danych liczbowych. |

Zorientowana na istotność pozyskania danych. |

Wymiar czasowy informacji |

Informacje ex post o przeszłości. |

Informacje ex ante, jak i przeszłe. Proces decyzyjny wiąże się z przyszłością, dlatego ważne jest podejście w wielu wariantach do przychodów, kosztów i wyników. |

Częstotliwość informacji |

Periodyzacja: rok, kwartał, miesiąc. |

Brak periodyzacji. |

Przedmiot informacji |

Dane wartościowe. |

Dane ilościowe i wartościowe. |

Rodzaj kontroli |

Zewnętrzna (biegli rewidenci, urzędy skarbowe) oraz wewnętrzna. |

Wewnętrzna dotycząca efektywności i skuteczności realizacji podjętych decyzji. |

Format i wymogi formalne |

Sprawozdania finansowe mają jednolity format i muszą być ujawnione oraz publikowane. |

Sprawozdania finansowe mają formę dowolną. |

Stopień standaryzacji |

Podlega międzynarodowym standardom i normom akceptowanym przez praktykę. |

Nie podlega standardom. |

RACHUNKOWOŚĆ ZARZĄDCZA A RACHUNEK KOSZTÓW I RACHUNEK WYNIKÓW:

1. Koszt:

Wyrażone w pieniądzu, celowe zużycie różnych zasobów rzeczowych, ludzkich i finansowych w związku z określoną działalnością.

2. Koszty można podzielić na następujące rodzaje:

Amortyzacja majątku trwałego

Zużycie materiałów

Zużycie energii

Usługi obce

Wynagrodzenia

Świadczenia na rzecz pracowników wraz z składnikami na ubezpieczenia społeczne

Opłaty, podatki i pozostałe koszty

3. Koszty proste:

To takie koszty, które są jednorodnej treści ekonomicznej, nie dając się z punktu widzenia danej jednostki gospodarczej rozłożyć na elementy rodzajowo prostsze.

Koszty złożone:

Koszty składające się z różnych rodzajów zużytych zasobów

Koszty bezpośrednie:

Których pomiar i odniesienie na wyodrębnione działalności i produkty jest możliwy, istotny i opłacony

Koszty pośrednie:

Nie posiadają ścisłego związku z efektami pracy i dlatego brak jest możliwości lub zmierzenie i przyporządkowanie tym efektom lub nie jest to na tyle opłacone

Koszty wydziałowe i ogólnozakładowe

Koszty wydziałowe:

Obejmują wszystkie koszty wytworzenia powstające w wydziałach produkcyjnych a nie zaliczone do kosztów bezpośrednich koszty maszyn i urządzeń (amortyzacje, naprawy, energia) oraz koszty ogólne wydziału (płace kierownictwa i administracji, utrzymanie budynków, ogrzewanie), koszty ogólnozakładowe.

Koszty utrzymania zarządu jednostki gospodarczej oraz komórek ogólnej obsługi.

W skład wchodzą koszty administracyjno-gospodarcze (wynagrodzenie zarządu, podróże służbowe, koszty biurowe, koszty finansowe) i koszty ogólno produkcyjne (koszty magazynów, biur projektowych, informatyczne)

W podmiotach gospodarczych duże znaczenie ma podział kosztów według miejsc ich powstawania

Koszty produktów:

Są przypisane określonym produktom zarówno zakończonym, w tym sprzedanym i nie sprzedanym oraz produktom nie zakończonym w danym okresie rozliczeniowym.

Koszty okresu:

Nie są wyłączone do wyceny zasobów produkcji a w całości obciążają wynik finansowy danego okresu

Koszty przyszłych okresów:

Które już wydatkowano lecz nie zaliczono ich w ciężar kosztu własnego sprzedaży ani w wartość zapasów.

ANALIZA KOSZTÓW DLA BRANŻY HOTELI I RESTAURACJI:

Hotele i restauracje posiadają wysoki udział kosztów stałych, prawie 75% kosztów całkowitych hotel stanowią koszty stałe czyli koszty niekontrolowane.

Część noclegowa ma szczególnie wysoki poziom kosztów stałych, koszty zmienne np. koszt sprzątania pokoi, pranie bielizny pościelowej stanowią niewielki udział

Część gastronomiczna ma wysoki udział kosztów stałych (koszty funkcjonowania kuchni, wynagrodzenia pracowników) oraz wysoki udział kosztów zmiennych (koszty żywności i napojów).

Wysoki udział kosztów stałych wymaga odpowiednio wysokiego poziomu marży brutto; takie ustawienie parametrów powoduje, że każda dodatkowa jednostka przychodu powoduje wzrost zysku netto.

W związku z powyższym istnieje jednocześnie nie wykorzystanych mocy usługowych, wysokiego poziomu kosztów stałych, fluktuacji, przychodów, powoduje nieproporcjonalne wahania w osiągnięciu zysku netto.

Wysoki poziom kosztów stałych w hotelarstwie powoduje, że kosztowa orientacja do rachunkowości zarządczej jest tylko częściowa przydatna w tym dziale gospodarki; rachunki kosztów, analiza kosztów ich kontrola nie są wystarczające do przezwyciężenia czynników ograniczających rentowność hoteli i jednostek gastronomicznych.

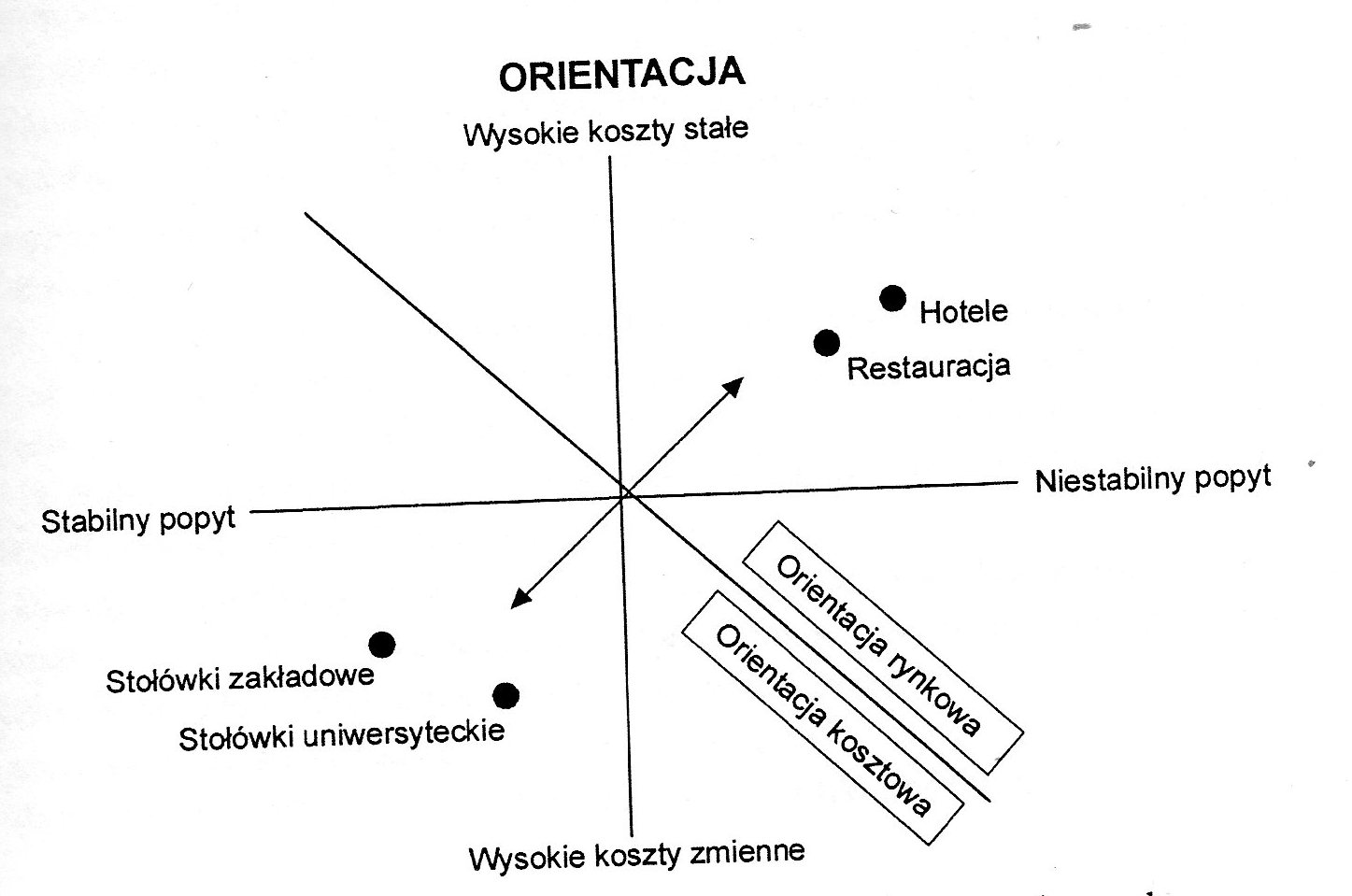

ORIENTACJA RYNKOWA I KOSZTOWA PODMIOTÓW GOSPODARKI RYNKOWEJ:

Na rysunku przedstawiono orientację rynkową i kosztową. Na osi poziomej oznaczono udział kosztów stałych i zmiennych w relacji do poziomu sprzedaży. Na osi pionowej natomiast poziom stabilności lub niestabilności popytu (sprzedaży). Na postawie wykreślonych osi można każdy hotel lub restaurację zakwalifikować do odpowiedniej orientacji kosztowej lub rynkowej.

Można zauważyć, że większość podmiotów gospodarki rynkowej została umieszczona w jego prawej górnej części, a firmy zorientowane kosztowo w dolnej lewej części. Największą orientację rynkową wykazują hotele, mniejszą restauracje. Stołówki zakładowe i uniwersyteckie są wyraźnie zorientowane kosztowo.

29.10.2011 r.

EWIDENCJA I KLASYFIKACJA KOSZTÓW:

Koszty a kryterium wyboru decyzji:

Koszty:

Podstawowy element myślenia ekonomicznego, działania różnych podmiotów gospodarczych. Jest to spowodowane tym, że każde działanie jest związane z ponoszeniem kosztów.

Nie ma w gospodarce działań bez kosztów.

Podmioty gospodarki rynkowej nie mogą realizować najmniejszych zadań bez ponoszenia kosztów.

Koszty należą do podstawowych kryteriów wyboru decyzji każdego przedsiębiorstwa.

Znaczenie kosztów jako elementu decyzyjnego:

Wynika z tego, że kosztów nie można w przedsiębiorstwie nie ponosić, lecz można i trzeba je minimalizować. Dlatego każde racjonalne zachowujące się przedsiębiorstwo, w sposób naturalny, stara się swoje koszty minimalizować. Wynika to z zasady racjonalnego gospodarowania.

Zasada zawiera się w twierdzeniu, że przedsiębiorstwo w swym działaniu:

stawiając sobie cel, zmierza do osiągnięcia go jak najmniejszym kosztem

poświęcając określone środki, pragnie uzyskać z nich najlepszy efekt.

Pierwsze stwierdzenie dotyczy zasady minimalizacji kosztów, drugie - maksymalizacji efektów.

W przypadku występującego ograniczenia możliwości maksymalizowania efektów, w gospodarce rynkowej jest to zjawisko dość częste, podstawowym elementem racjonalnych działań w przedsiębiorstwie staje się obniżenie kosztów. Reguła stałego obniżania kosztów jest więc cechą przedsiębiorstw w gospodarce rynkowej i podstawową siłą ich rozwoju.

Zasada racjonalnego gospodarowania zakłada nie tylko konieczność minimalizowania kosztów, lecz także kształtowania odpowiedniej relacji kosztów do przychodów. Relację tę można uznać za właściwą wtedy, kiedy:

przychody ze sprzedaży są wyższe od kosztów

dynamika przychodów jest silniejsza od dynamiki kosztów

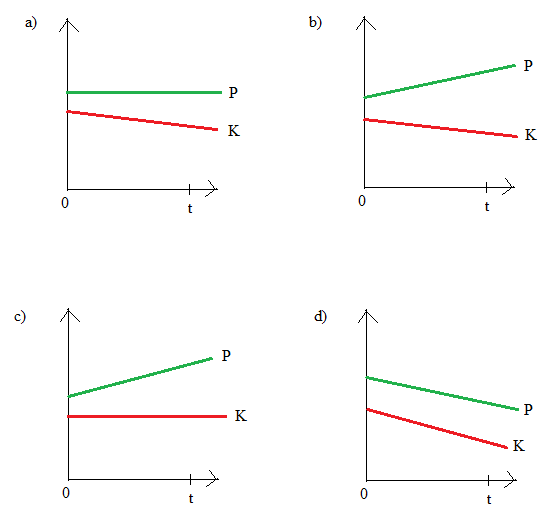

Jeżeli przychody ze sprzedaży są wyższe od kosztów, przedsiębiorstwo osiąga zysk. Zysk w przedsiębiorstwie powstaje w wyniku różnicy przychodów i kosztów, co można zapisać następująco:

Z = P - K

Gdzie:

Z - zysk

P - przychody

K - koszty

Celem każdego przedsiębiorstwa jest przede wszystkim zapewnienie klientom zadowolenia i wartości dodanej, co zajmuje z reguły odzwierciedlenie w osiąganiu zysku, stałym jego powiększaniu, poszukiwaniu takich sposobów kształtowania relacji przychodów i kosztów, aby zysk wykazał stałą tendencję do wzrostu.

Typowe relacje przychodów i kosztów:

W relacjach a), b), c) dynamika przychodów jest silniejsza od dynamiki kosztów, natomiast w sytuacji d) dynamika przychodów jest wprawdzie malejąca, ale jeszcze silniej maleją koszty. Wszystkie więc sytuacje pozwoliły przedsiębiorstwu w okresie t uzyskać przyrost zysku porównaniu z okresem O.

Cechą charakterystyczną kosztów jest to, że są one pierwotne pod względem przychodów. Przedsiębiorstwo, aby podjąć się jakiejkolwiek działalności gospodarczej musi najpierw zakupić odpowiednie maszyny i surowce, zatrudnić określoną liczbę pracowników, zorganizować produkcję - czyli ponieść koszty. Dopiero po wprowadzeniu wyrobów i ich sprzedaży może ono realizować przychód. Jeśli przedsiębiorstwo zdoła sprzedać swoje wyroby po cenie wyższej od poniesionych kosztów, wówczas osiągnie zysk.

UKŁAD RODZAJOWY KOSZTÓW:

Koszty można podzielić według następujących układów:

1. Układ rodzajowy kosztów:

Amortyzacja

Zużycie materiałów i energii

Usługi obce

Podatki i opłaty

Wynagrodzenia

Świadczenia na rzecz pracowników

Pozostałe koszty rodzajowe

Koszty rodzajowe:

Należą do jednego układu kosztów, które są obligatoryjne dla wszystkich firm prowadzących pełną księgowość, czyi posiadających własny plan kont.

Układ rodzajowy kosztów obejmuje wszystkie koszty poniesione w danym okresie bez wskazania komórek organizujących, w których je poniesiono oraz produktów i usług, na które zostały poniesione.

2. Układ funkcjonalny kosztów:

Koszty fazy zakupu

Wszystkie koszty związane z zaopatrzeniem tj. dostarczeniem żywności do hoteli czy restauracji np. transport ubezpieczenia, wynagrodzenie, zaopatrzenie.

Koszty fazy produkcji

Koszty dotyczące podstawowej działalności podmiotu. Część z nich stanowią tzw. koszty bezpośrednie związane np. z wytworzeniem posiłku bądź świadczonej usługi, resztę stanowią koszty pośrednie powstające w wydziałach działalności podstawowej (wynagrodzenia, energia elektryczna, sprzątanie, remonty itp.)

Koszty sprzedaży

Ponoszone w związku ze sprzedażą produkty (transport, ubezpieczenia, reklama)

Koszty ogólnego zarządu

Dotyczą organizacji i obsługi działalności podmiotu jako całości oraz koszty zarządu

KOSZTY A ROZMIAR SPRZEDAŻY:

Z punktu widzenia sposobu zachowania się kosztów możemy wyróżnić trzy następujące kategorie kosztów:

Koszty stałe

Wysokość nie zależy od rozmiarów sprzedaży (np. dzierżawa, opłaty manipulacyjne, wynagrodzenie pracowników)

Koszty zmienne

Zależą od zmian w wielkości sprzedaży, każda zmiana sprzedaży wywołuje odpowiednią zmianę wysokości kosztów (np. koszty posiłków i napojów)

Koszty mieszane

Zmieniają się wraz ze sprzedażą, ale nieproporcjonalnie do jej zmian (np. koszty energii elektrycznej, gazu, rozmów telefonicznych)

KOSZTY ŚREDNIE I KRAŃCOWE:

Koszty średnie:

Koszty całkowite podzielone przez liczbę jednostek produktów wytwórczych lub sprzedanych (np. hotel, który gości 500 klientów, poniósł koszt całkowite w wysokości 20.000 €, poniósł koszt na jednego klienta 40 €)

Koszty krańcowe:

Przyrost kosztów całkowitych wynikający z przyrostu jednej jednostki produkcji (sprzedaży) (np. hotel który w następnym tygodniu przyjmie 501 klientów i poniesie koszty w wysokości 20.010 € poniesie koszty krańcowe 10 €).

KOSZTY ISTOTNE, UTRACONE I KOSZTY UTRACONYCH MOŻLIWOŚCI:

Koszty istotne:

Użyteczne w określonych sytuacjach - przyszłe wydatki pieniężne, różnica między dwiema alternatywnymi decyzjami

np. zakup oświetlenia do hotelu w wersji A i B kosztuje tyle samo, a zużycie energii będzie takie samo to niema znaczenia, którą wersję wybierzemy. Jednak gdy wiemy, że wersja A jest droższa, ale zużywa mniej energii to większe koszty teraz wygenerują nam mniejsze koszty w przyszłości. W takim przypadku różnica w zapłacie za energię będzie kosztem istotnym

Koszty utracone:

Koszty, które są wynikiem decyzji menadżerskich podjętych w przeszłości i na które obecnie nie mamy wpływu, nadmierne zapasy materiału, którego nie jesteśmy w obecnej chwili w stanie zużyć ani sprzedawać są przykładem kosztów utraconych

Koszty utraconych możliwości:

Wydatki, które są zarejestrowane w księgach, traktowane są jako koszty już poniesione w tym sensie, że nie możemy ich już żadną decyzją zmienić. Można je przypisać poszczególnym produktom.

Natomiast koszty utraconych możliwości oznaczają zyski utracone w wyniku zaniechania jakiejś działalności po to, by jej środki były wykorzystane przez inną działalność.

KLASYFIKACJA KOSZTÓW DLA CELÓW KONTROLNYCH:

Koszty planowane i standardowe:

Podstawowa różnica pomiędzy kosztami jest taka, że koszty planowane mają dotyczyć danego okresu na podstawie przeszłości lub na podstawie teraźniejszości

Koszty standardowe to koszty narmatywne

Koszty podatne i niepodatne na kontrolę:

To takie, na które menadżerowie mogą mieć wpływ lub nie są w stanie mieć wpływu istotnego na ich wysokość

Np. koszty kontrolowane - koszty posiłków i napojów, wynagrodzenia pracowników zatrudnionych na zlecenie. Koszty niekontrolowane - koszty dzierżawy, ubezpieczenie, energię elektryczną, gazu

PRÓG RENTOWNOŚĆI:

Koszty nie zawsze są samodzielnym kryterium podejmowania decyzji. W procesie decyzyjnym poniesione koszty należy często łączyć z uzyskanymi przychodami, porównanie przychodów i kosztów jest podstawą decyzyjną do planowania osiągnięcia zysku.

Próg rentowności:

Wielkość sprzedaży równoważąca poniesione koszty

Oznacza taką wielkość sprzedanych produktów, przy której przychody ze sprzedaży zrównują się z kosztami ich uzyskania.

POJĘCIE KALKULACJI I JEJ RODZAJE:

Kalkulacja jest to czynność obliczeniowa zmierzająca do ustalenia kwoty kosztów przypadających na przedmiot kalkulacji.

W przypadku potrzeby kalkulowania kosztu wytworzenia poszczególnych rodzajów produkcji należy zawsze ustalić obiekt kalkulacji stanowiący każdorazowo przedmiot kalkulacji dla danej produkcji. Tworzenie przedmiotu kalkulacji zależy zatem od:

Typu kalkulacji

Obowiązującej jednostki miary produkcji

Obowiązującej jednostki miary produkcji przy jej sprzedaży

Zadania kalkulacji można sformułować następująco:

Zadaniem kalkulacji jest uzyskanie danych, na podstawie których można ocenić ekonomiczną efektywność - rzeczywistą lub zamierzoną - wytworzenia określonych produktów. Kalkulacja kosztu wytworzenia powinna wykazać nie tylko łączny koszt każdego wyboru lub usługi, lecz również poszczególne składniki (pozycje) kosztu wytworzenia, czyli pozycje kalkulacyjne. Zadaniem kalkulacji jest także ustalenie struktury kosztu jednostkowego.

Zadaniem kalkulacji jest zatem dostarczanie danych do:

Określenia poziomu kosztów

Kontroli kosztów

Ustalenie cen

Celem kalkulacji jest obliczenie kosztu wytworzenia jednostki produktu gotowego, wyrobu bądź usługi. Istota problemu sprowadza się do:

Zebrania na właściwie rozbudowanych kontach wynikowych kosztów, związanych z wytworzonymi produktami,

Ustalenie wielkości produkcji wykonanej

Ustalenie wielkości produktu w toku

Przypisania kosztów do jednostki kalkulacyjnej za pomocą odpowiednich metod

Kalkulacja ewidencyjna:

Tzn. kalkulacja dokonana na potrzeby ewidencyjne, opiera się na przepisach ustawy o rachunkowości, a jej podstawą jest koszt wytworzenia, którego zakres reguluje ustawa (art. 28 ust 2 pkt. 2).

Kalkulacja decyzyjna:

Kalkulacja wykazywana na potrzeby decyzyjne, jest sporządzana do obliczenia pełnego kosztu jednostkowego w celu weryfikacji polityki cenowej, porównania rentowności w branży i innych potrzeb. Można wtedy do jednostkowego kosztu wytworzenia, doliczyć koszty sprzedaży według przyjętego klucza. O zakresie kosztu jednostkowego decydują zatem potrzeby jego sporządzenia:

Ewidencyjne - techniczny koszt wytworzenia

Decyzyjne - pełny koszt wytworzenia

MOMENT KALKULACJI:

Można rozróżnić dwie sytuacje:

ex ante:

kalkulacja sporządzona przed przystąpieniem do produkcji dóbr czy usług, obliczenia opierają się na przewidywanych kosztach, podstawą są ceny materiałów, taryfikatory wynagrodzeń i wskaźniki techniczno - ekonomiczne; są to kalkulacje:

wstępne

planowe

normatywne

ex post:

czyli kalkulacja sporządzona po pewnym okresie produkcji, podstawą są koszty rzeczywiste zgromadzone w urządzeniach ewidencyjnych rachunkowości i rzeczywiste rozmiary produkcji; są to kalkulacje:

wynikowe

sprawozdawcze

RODZAJE KALKULACJI:

W zależności od czasu sporządzenia kalkulacji i danych wyjściowych, które są przyjmowane do jej zastosowania, kalkulację dzielimy na:

wstępna (ofertową, planową, normatywną lub operatywną)

sprawozdawczą (wynikową)

kalkulacja wstępna:

jest sporządzona przed rozpoczęciem produkcji i opiera się na kosztach różniących się stopniem przybliżenia kosztów przewidywanych do kosztów ponoszonych w warunkach rzeczywistych. Podstawą kalkulacji wstępnej są normy i wskaźniki techniczno - ekonomiczne, taryfikatory, taryfy ceł i cen, zbiorowe układy pracy, ceny średnie, koszty uznane za przeciętne dla danej branży czy produktu.

Kalkulacja ta może przybierać postać kalkulacji ofertowej, planowej, normatywnej lub operatywnej.

Kalkulacja ofertowa:

Jest sporządzana w przedsiębiorstwach o produkcji jednostkowej i małoseryjnej, wytwarzających duże i skomplikowane urządzenia techniczne lub produkty czy usługi o charakterze jednostkowym, gdy nie może zaoferować ceny, opierając się na danych z rynku.

Zadaniem tej kalkulacji jest ustalenie propozycji ceny,

Powoduje, że odbiorca uzyskuje informacje o cenie, a producent o założonym poziomie kosztów i rentowności.

Kalkulacja planowana:

Jest sporządzana w trakcie ustalania planów i budżetów.

Jest oparta na założeniach przyjętych do opracowania planów i budżetów dotyczących norm zużycia środków produkcji, norm wydajności pracy oraz przewidywanych skutków uprawnień organizacyjno - technicznych

Odzwierciedla w planowanym koszcie wytworzenia poszczególnych wyrobów przewidywane normy wykorzystania zdolności produkcyjnej, zużycia materiałów, wydajności pracy, założonych stóp marży planowanego zysku przy założonej wielkości produkcji. Planowany koszt jednostkowy służy przede wszystkim do:

Tworzenia optymalnych planów produkcji i sprzedaży

Prowadzenia polityki zaopatrzenia

Tworzenia podstaw do obniżania kosztów

Kalkulacja normatywna (standardowa):

Wchodzi w skład ewidencji i rozliczeń w rachunku kosztów normatywnych, co powoduje, że stanowi ona także narzędzie operatywnej kontroli kosztów.

Tworzona jest na postawie norm technicznych obowiązujących w momencie jej sporządzenia i planowanych cen.

W jej wyniku uzyskuje się normatywny koszt jednostkowy produktu. Jest ona sporządzona przede wszystkim dla produkcji powtarzanej dla której jest możliwe i opłacalne normatywne zużycie.

Kalkulacja operatywna:

Jest odpowiednikiem kalkulacji normatywnej w produkcji niepowtarzalnej.

Jest ona sporządzana po zakończeniu opracowania konstrukcyjnego i technologicznego wyrobu, a przed przystąpieniem do jego produkcji.

Opiera się na obowiązujących w chwili jej zestawienia cenach i stawkach płac, normach zużycia materiałów, czasu pracy i usług obcych oraz planowanych narzutach kosztów wydziałowych.

Kalkulacja wynikowa lub sprawozdawcza:

Należy do kalkulacji sporządzanych ex post.

Jest wykazywana na podstawie danych zarejestrowanych na kontach w danym okresie lub po zakończeniu procesu produkcyjnego. Może być sporządzona także w trakcie realizacji standardowego, zautomatyzowanego procesu wytwórczego (np. przy produkcji masowej wieloseryjnej).

Kalkulacja ta odzwierciedla, w ustalonym rzeczywistym koszcie wytworzenia, faktyczne wykonanie przewidywanych norm zużycia na jednostkę produktu i jest sprawdzeniem prawidłowości założonych w kalkulacji wstępnych norm zużycia środków produkcji i norm pracy oraz cen, stawek i taryf.

17

Wyszukiwarka

Podobne podstrony:

pro i contra GMO, WSTiH w Gdańsku- notatki, 2 rok 1 semestr, Jakość żywności

Psychologia konfliktów interpersonalnych, WSTiH w Gdańsku- notatki, 2 rok 1 semestr, Psychologia

Projektowanie zakladow gastronomicznych zaliczenie, WSTiH w Gdańsku- notatki, 2 rok 1 semestr, Proje

Analiza sensoryczna, WSTiH w Gdańsku- notatki, 2 rok 1 semestr, Jakość żywności

Wyższa Szkoła Turystyki i Hotelarstwa w Gdańsku, notatki, WSTiH, WstiH 3

Antropologia - wszystko - cwiczenia, AWF notatki

Antropologia - wszystko - wyklady, AWF notatki

S Balbus - Świat ze wszystkich stron świata, notatki różne

turystyka, WSTiH Gdańsk

teoria wszystko, Politechnika Gdańska, Zarządzanie WZiE, semestr 6, Zarządzanie finansami przedsiębi

Pytania ogólne wszystkie moja wersja, notatki, notatki

rachunkowosc 2kolo sciaga, notatki, WSTiH, WstiH 3

Mikroekonomia wykłady I zjazd, Finanse i Rachunkowość 2011-16, notatki, mikroekonomia

etyka w rachunkowości notatki z wykładu 1

pytania z r- nie wszystkie, Zarządzanie studia licencjackie, rachunkowość

Notatka II FiR, Studia UMK FiR, Licencjat, II rok - moduł Rachunkowość, Finanse publiczne R.Huterski

Wykład 3 Zarządzanie finansami Rachunek zysków, Notatki UTP - Zarządzanie, Semestr IV, Zarządzanie f

fin-zad8, Finanse i rachunkowość ue katowice hasło 1234, Finanse, notatki UE Katowice

Rola panstwa w gospodarce, Finanse i rachunkowość UMK notatki wykłady pytania egzaminy, II część, Ma

więcej podobnych podstron