SPIS TREŚCI

Strona:

Wstęp 2 Rozdział I

Podstawowe przesłanki relacji bank-przedsiębiorstwo 3

Rozdział II

Rachunek bankowy podmiotu gospodarczego 17

rodzaje rachunków bankowych 17

ogólne zasady otwierania i prowadzenia rachunku 18

kredyt w rachunku bieżącym 21

sposoby rozliczeń pieniężnych 23

porównanie sposobu prowadzenia rachunków proponowanych

przez różne banki 27

lokaty terminowe - rodzaje 31

porównanie warunków lokowania wolnych środków

w różnych bankach komercyjnych 34

Rozdział III

Kredytowanie działalności gospodarczej 37

rodzaje kredytów bankowych 37

zasady udzielania i korzystania z kredytu 44

wymagane zabezpieczenia kredytu 48

porównanie warunków udzielania i korzystania z kredytów

oferowanych przez poszczególne banki komercyjne 65

Zakończenie 75

Spis literatury 76

Spis tablic, spis rysunków 78

Spis załączników 79

I Podstawowe przesłanki relacji bank-przedsiębiorstwo

„Pierwsze zmiany dostosowujące działalność systemu bankowego do potrzeb gospodarki rynkowej nastąpiły na mocy ustawy o prawie bankowym przyjętej przez Sejm w lutym 1982r.(...)Zostało to osiągnięte dzięki wyodrębnieniu aparatu bankowego z resortu finansów i przekształceniu go w samodzielny pion gospodarczy, w pełni niezależny podporządkowany bezpośrednio najwyższym organom państwa - Radzie Ministrów i Sejmowi” 1

„Przełomowe znaczenie dla reformy bankowej miała budowa dwuszczeblowego systemu bankowego; został on zapoczątkowany przekształceniem NBP w klasyczny bank centralny, z równoczesnym utworzeniem (1.02.1989), na bazie oddziałów operacyjnych NBP, dziewięciu banków komercyjnych. Oznaczało to budowanie niezależności NBP od rządu (na początku w sensie formalnym), a równocześnie kształtowanie nowych relacji pomiędzy bankami komercyjnymi a bankiem centralnym, czyli posługiwanie się instrumentacją ekonomiczną. „Dziewiątka” nowych banków wraz z funkcjonującymi już bankami stworzyła strukturalne podstawy konkurencyjności w systemie bankowym. Kolejne etapy reformy są związane ze zmianą struktury własnościowej banków, która następowała poprzez liberalną politykę licencjonowania działalności bankowej, a obecnie dokonywana jest za pomocą przekształceń w obrębie sektora banków państwowych. Równocześnie sektor bankowy podlega coraz ostrzejszym rygorom konkurencyjności - jego funkcjonowanie, a wręcz istnienie zależy od twardych wymogów ekonomicznych i bezwzględnych praw rynku”2

1 W.Jaworski, Z.Krzyżkiewicz, B.Kosiński - Banki - rynek, operacje, polityka, Warszawa 1996r. Poltext str.24

2 praca zbiorowa pod red. prof. dr hab. K. Opolski, prof. dr hab. R. Wierzba - ABC... bankowości, Gdańska Akademia Bankowa Warszawa 1996r. str.15

Podczas reformy banki podzielone zostały na:

państwowe,

spółdzielcze,

jednoosobowe spółki Skarbu Państwa,

prywatne,

z udziałem kapitału zagranicznego,

komunalne dla obsługi budżetu gminy,

regionalne.

Banki komercyjne powstałe w wyniku reformy mają charakter uniwersalny co oznacza, że mogą działać bez ograniczeń przedmiotowo - podmiotowych i terytorialnych tzn., że banki mogą otwierać rachunki i udzielać kredytów osobom prawnym i osobom fizycznym bez względu na ich siedzibę i przynależność działową lub branżową.

W gospodarce rynkowej banki komercyjne są względem siebie konkurencyjne. Mogą one konkurować ze sobą poprzez:

oprocentowanie np. kredytów, rachunków lokat terminowych itp.,

ustalanie wysokości prowizji i opłat pobieranych od wykonywania czynności bankowych,

rozwijanie i organizację sieci oddziałów operacyjnych.

Ważnym elementem konkurencji, o znaczeniu nie zawsze docenianym, jest sposób obsługi klientów. Wbrew pozorom oraz podświadomemu mniemaniu, że klienci zawsze przyjdą, nie zawsze jest to tak oczywiste.

Klient może wybrać bank, z którego usług chce korzystać, kieruje się przy tym swoim rozumieniem i odczuciami. Bank powinien starać się poznać poglądy klientów, bo tylko wtedy może odpowiednio działać.

Rozumowanie i odczucia klientów mogą być kształtowane wieloma różnymi czynnikami. Dzieli się je najczęściej na miejscowe, specyficzne dla każdego oddziału, miasta, czy regionu, a także uniwersalne.

Powszechnie uznaje się, iż duży wpływ na postawy klientów i reakcje wyrażające się w przychylnym lub nawet wrogim stanowisku wobec konkretnego banku ma:

stosunek pracowników i kierownictwa do klientów,

warunki finansowe oferowane w danym banku,

wystrój i estetyka lokalu bankowego,

sprawność obsługi klientów,

Znane powiedzenie „klient nasz pan” obecnie znowu nabrało znaczenia. „Bank, który był urzędem wyposażonym w uprawnienia władcze, nie musiał dbać o klienta. Klient pozbawiony możliwości wyboru, musiał tam trafić, nawet jeżeli z jakiegoś powodu bank mu nie odpowiadał. Zmiana statusu banków radykalnie zmieniła tę sytuację. Uprzejma obsługa i życzliwość podczas załatwiania klientów nie jest teraz osobistą sprawą pracowników banku, ale sprawą całej instytucji. Bank musi tego wymagać i eliminować przejawy niewłaściwego stosunku do klientów, a jak zajdzie potrzeba - odsunąć od tych czynności ludzi, którzy nie potrafią zmienić swego postępowania.”3 Nie ulega wątpliwości, że oferowane klientom warunki finansowe mają wpływ na ich stosunek do danego banku. Natomiast siła tego oddziaływania jest oceniana dość różnie. Jak dowodzi praktyka nie jest to czynnikiem przesądzającym. Polityka banku w tym zakresie nie podlega na chęci podobania się klientom, lecz na rachunku opłacalności.

3 M.Rajczyk - Podstawy bankowości komercyjnej - Fundacja Banku Śląskiego Bielsko Biała str.17

Duży wpływ na postawy klientów ma także wystrój i estetyka lokalu bankowego. Człowiek bowiem podświadomie dostosowuje swoje reakcje i zachowanie do otoczenia w jakim się znajduje, a wystrój banku jest obok personelu i jego postawy elementem tego otoczenia. O ile te czynniki są niewymierne, o tyle sprawność obsługi można mierzyć i wyrazić liczbowo. Można przecież zmierzyć przeciętny czas załatwiania sprawy, czas oczekiwania przy okienku lub kasie, długość kolejek itp. W tym przypadku załatwianie spraw w banku zajmuje klientowi określoną ilość czasu, który najprawdopodobniej przeznaczyłby na inne cele. Nie ulega wątpliwości, iż czas oczekiwania na załatwienie spraw bankowych jest czynnikiem, który w przypadkach rażących może przesądzać o utrzymaniu lub zerwaniu stosunków z bankiem przez niezadowolonego klienta.

Jak wiadomo bardzo duże znaczenie dla każdego banku mają jednostki gospodarcze mogące przynieść bankowi spore korzyści finansowe. Każdej firmie jest najwygodniej współpracować z takim bankiem, który może i potrafi obsłużyć ją kompleksowo. Inaczej mówiąc chodzi tutaj o pełny wachlarz oferowanych przez banki usług, wykonywanych fachowo i sprawnie.

Wszystkie jednostki gospodarcze są powiązane z bankiem. Są to różnego rodzaju powiązania: prowadzenie rachunku bankowego, lokowanie wolnych środków pieniężnych na lokatach terminowych, zakup akcji, obligacji. Mogą być również powiązane poprzez kredyt zaciągnięty na prowadzenie działalności.

Jednostki gospodarcze zobligowane do prowadzenia ksiąg przychodów i rozchodów są zobowiązane do wydatkowania środków pieniężnych za pomocą rachunku bankowego, gdy jednorazowa wartość realizowanych należności lub zobowiązań przekroczyła:

3 000 EURO czyli 12 846,00 zł,

lub między danymi kontrahentami:

1 000 EURO czyli 4 282,00 zł, gdy suma wartości należności i zobowiązań powstałych w miesiącu poprzednim przekroczyła 10 000 EURO (42 820,00 zł), gdzie kwota 4,2820 zł to równowartość 1 EURO w zł na dzień 30.11.1999 r. ustalona wg kursu kupna z Tabeli NBP nr 231/99/NBP z dnia 30.11.1999r.

Oprócz tego obowiązku istnieje wiele innych czynników przemawiających za korzystaniem z rachunku bankowego. Można tutaj wymienić m.in.:

wygodę i bezpieczeństwo,

łatwy kontakt z kontrahentami,

a także fakt, że „posiadanie rachunku bankowego jest w pewnym sensie uwiarygodnieniem istnienia firmy jako podmiotu gospodarczego. Powszechnie wiadomo, że bank otwiera rachunek dopiero po otrzymaniu i sprawdzeniu dokumentacji prawnej.”4

Przedsiębiorstwa wybierając bank zwracają uwagę na wiele aspektów. Kierują się warunkami oferowanymi przez bank np. oprocentowaniem lub bogactwem oferty bankowej.

Jednostki gospodarcze wybierają taki bank, który najsprawniej wykona wszystkie ich zlecenia, nawet te nietypowe, wymagające rozwiązań oraz stopnia skłonności do podejmowania zwiększonego ryzyka.

Występują również banki, które specjalizują się w wykonywaniu pewnych czynności lub obsłudze specyficznych podmiotów np. banki inwestycyjne lub Bank Gospodarki Żywnościowej. Tak więc w/w jednostki wybierają banki, które mogą obsłużyć je fachowo i sprawnie.

4 M.Rajczyk -Interesy jednostek gospodarczych w bankach komercyjnych CHW Comfort Warszawa 1993r. str. 50

Innym rodzajem działalności banków komercyjnych, zaliczanym do działalności kredytowej jest operacja zwana leasingiem. Jest to szczególny rodzaj kredytu. Leasing powstał dopiero po drugiej wojnie światowej w latach pięćdziesiątych i rozwija się bardzo dynamicznie. Leasing stosuje się, jeśli podmiot gospodarczy zamierza i ma szansę powiększenia działalności lub polepszenia efektów przez zakup nowych urządzeń, a nie posiada na ten cel własnych środków. Niektóre firmy stosują także leasing jako metodę finansowania zakupów niezależnie od stanu własnych zasobów i możliwości uzyskania kredytu. Najczęściej przesądzają o tym względy podatkowe. Istotą leasingu jest oddanie przez leasingodawcę jego kontrahentowi rzeczy będącej przedmiotem leasingu do korzystania za opłatą Są to najczęściej maszyny, urządzenia środki transportu do zastosowania w produkcji i usługach. Leasingodawcą zawierającym umowę bywa najczęściej producent rzeczy, jednostka handlowa lub firma wyspecjalizowana w tej dziedzinie.

Możemy rozróżnić:

leasing finansowy,

leasing bieżący.

W przypadku leasingu finansowego użytkownik otrzymuje rzecz do używania na czas zbliżony do przewidywanego okresu jej funkcjonowania. Umowa leasingowa obejmuje w tym wypadku cały okres ekonomicznej żywotności rzeczy.

W drugim przypadku umowa obejmuje znacznie krótszy okres a więc tylko część przewidywanego okresu żywotności rzeczy.

Kolejne umowy lub przedłużenie pierwszej zamykają ten okres. Opłaty leasingowe zazwyczaj pokrywają leasingobiorcy . W umowach określa się, która strona będzie płacić podatki, ponosić ryzyko dotyczące rzeczy, koszty ubezpieczeniowe, napraw, konserwacji itp.

W przypadku banku pole działania przy operacjach leasingowych jest dosyć szerokie. Leasingodawca, chcąc mieć zapewnienie, że jego kontrahent wywiąże się z podjętych zobowiązań finansowych żąda gwarancji bankowych. Użytkownik zwraca się więc o wydanie takiej gwarancji, a bank ocenia, czy jest to zasadne i w danym przypadku możliwe. Jeżeli taka gwarancja zostanie wydana wtedy transakcja może dojść do skutku. W innym przypadku, bank może kredytować każdego leasingodawcę, producenta, jednostkę handlową oraz wyspecjalizowaną firmę. W tym ostatnim przypadku kredytowanie leasingu zależy od rodzaju działalności firmy. Bank, w myśl swojej strategii może także założyć własną firmę leasingową, która będzie samodzielna lub jako spółkę z inną firmą wyspecjalizowaną i finansować leasing z zasobów banku. W takim przypadku bank staje się poprzez własną firmę leasingową organizatorem i stroną umowy leasingowej.

Inną ofertą banków jest faktoring. Jest to krótkoterminowe finansowanie usług i dostaw towarów przez podmiot, który pośredniczy w procesie rozliczeń finansowych pomiędzy dostawcą i odbiorcą. Tutaj dostawca przekazuje towary i świadczy usługi nabywcy, któremu przekazuje też faktury. Jednocześnie kieruje kopie faktur do faktora. Faktor niezwłocznie przelewa na rachunek dostawcy wymienioną część faktury, zwykle około 80 %.

Część pozostałą pomniejszoną o prowizję faktora otrzymuje dostawca po uiszczeniu zapłaty przez odbiorcę. Udział banku i kredytu bankowego w faktoringu może być dwojaki.

Bank udziela kredytu faktorowi na zasadach ogólnych, zabezpieczając go ewentualnie na jego należnościach albo też jest właścicielem lub udziałowcem takiej firmy. W drugim wypadku wnosi do sprawy nie tylko zasoby finansowe, ale także swoją wiedzę o sytuacji rynkowej oraz zdolności kredytowej potencjalnych uczestników transakcji.

„Umowa między przedsiębiorstwem a faktorem jest zawierana na dłuższy a nawet nie oznaczony okres trwania, z obustronną możliwością jej rozwiązania za wypowiedzeniem. Banki pobierają od faktorowania stosunkowo dużą prowizję, której wysokość zależy od stopnia ryzyka.” 5

Banki komercyjne wśród wielu przeprowadzanych operacji dokonują rozliczeń za pomocą akredytywy.

Akredytywa jest formą rozliczeń bezgotówkowych określonych wierzytelności. Przeprowadzana jest na warunkach określonych przez dłużnika.

Akredytywa dokumentowa jest tradycyjną metodą rozliczeń zapewniającą korzyści zarówno dostawcy jak i odbiorcy. Dostawcy pozwala na natychmiastowe otrzymywanie należności, natomiast odbiorcy pozwala na zapłatę dopiero w momencie spełnienia określonych warunków przez dostawcę. Z tych względów akredytywa często stosowana jest w przypadku gdy kontrahenci są z różnych miejscowości lub gdy ze słabo znanymi kontrahentami.

Sposób rozliczeń za pomocą akredytywy podlega na wyodrębnieniu przez bank wierzyciela środków z rachunku wierzyciela.

Jeżeli wierzyciel jest dobrym klientem, bank może mu zapewnić pokrycie zobowiązań z kredytu bankowego. Wówczas nie musi on zamrażać swoich środków co jest dla niego dużym ułatwieniem.

Zgodnie z art. 85 pkt 2 Prawa bankowego Dz. U. Nr 140 z 21.11.1997r. akredytywa dokumentowa musi w szczególności zawierać:

nazwę i adres zleceniodawcy,

nazwę i adres beneficjenta,

kwotę i walutę akredytywy,

5 W.Jaworski, Z.Krzyżkiewicz, B.Kosiński - Banki - rynek, operacje, polityka Warszawa 1996r. Poltext s.97

termin ważności akredytywy

opis dokumentów, po których przedstawieniu beneficjent jest uprawniony do żądania wypłaty w ramach akredytywy.

„Podstawą otwarcia akredytywy jest wniosek dłużnika złożony w oddziale banku, a wskazujący wierzyciela (dostawcę) i oddział banku wierzyciela, w którym będą dokonywane wypłaty.

Ponadto wniosek powinien określić, jakie dokumenty będzie zobowiązany składać dostawca (wierzyciel) dla uzyskania wypłaty (np. listy przewozowe, faktury, świadectwa rzeczoznawców itp.).

Odwołanie lub zmiana warunków akredytywy przez dłużnika może nastąpić tylko w wypadku, gdy zastrzegł on sobie takie prawo w warunkach akredytywy. Następuje to za pośrednictwem jego banku. W obrocie krajowym akredytywę uruchamia się dotychczas tylko na rzecz jednego wierzyciela. Zamknięcie akredytywy następuje na polecenie dłużnika, jeśli zastrzegł to w warunkach akredytywy, po upływie terminu ważności lub po wyczerpaniu środków pieniężnych.

Bank wierzyciela (dostawcy) zamyka akredytywę zazwyczaj w 3 dni po otrzymaniu polecenia z banku dłużnika. Zamknięcie akredytywy oznacza bezwzględne wstrzymanie wypłat.”6

6 Z.Krzyżkiewicz -Operacje bankowe - rozliczenia krajowe i zagraniczne Warszawa 1998r. Poltext str.88

Rys. 1 Schemat rozliczeń za pomocą akredytywy

źródło : Z. Krzyżkiewicz Operacje bankowe - rozliczenia krajowe i zagraniczne Warszawa 1998r. Poltext str. 89

Akredytywa jako forma rozliczeń bezgotówkowych powinna mieć szersze zastosowanie w praktyce. Zapewnia ona terminową zapłatę za otrzymanie towaru. Jednak jak każda metoda rozliczeń posiada również wady. Można tutaj wymienić np. wysyłka towarów następuje dopiero po otrzymaniu przez dostawcę zawiadomienia o jej otwarciu, a także że występuje tu dwukierunkowy obieg dokumentów.

Oprócz przytoczonych wyżej rodzajów usług bankowych, banki mogą również przeprowadzać rozliczenia w wielu walutach. Aby te operacje były przeprowadzone poprawnie i sprawnie konieczny jest wybór odpowiedniego banku, który ma stałe , uregulowane tradycją lub przepisami kontrakty z bankami zagranicznymi. Spełniają one wówczas rolę pośrednika, który minimalizuje ryzyko niedotrzymania warunków płatności przez zagranicznych kontrahentów.

Rola banków nie ogranicza się jednak do funkcji pośrednika w płatnościach zagranicznych. Biorą one bowiem aktywny udział w kształtowaniu sposobów zapłaty za pomocą odpowiednich instrumentów, do których można zaliczyć przede wszystkim kredytowanie transakcji handlu zagranicznego, dyskontowanie weksli oraz udzielanie gwarancji bankowych.

Jednostki gospodarcze korzystają z rozliczeń zagranicznych jeżeli współpracują z jednostkami zagranicznymi (rozliczenia bezgotówkowe oraz kompensata) a także w przypadku podróży służbowych (rozliczenia gotówkowe).

Banki świadczą również usługi w zakresie przechowywania przedmiotów i papierów wartościowych. Jednostki mogą oddać przedmioty do depozytu.

Może to być depozyt zamknięty (opakowany w sposób uniemożliwiający wyjęcie zawartości bez widocznego naruszenia opakowania) lub depozyt otwarty - papiery wartościowe, książeczki oszczędnościowe i bony oszczędnościowe.

Podmioty gospodarcze mogą również wynająć sejf. Udostępnienie sejfu następuje na podstawie umowy najmu. Za dzierżawę sejfu ponosi się opłaty i prowizje, które ustalane są przez poszczególne banki a zależą od rozmiarów skrytki i okresu dzierżawy.

Zgodnie z art. 6 Prawa bankowego Dz. U. Nr 140 z 21.11.1997r. banki poza wykonywaniem czynności bankowych, o których mowa w art. 5 ust. 1 i 2, mogą świadczyć inne usługi jednostkom gospodarczym:

obejmować lub nabywać akcje i prawa z akcji, udziały innej osoby prawnej nie będącej bankiem lub jednostki uczestnictwa w funduszach powierniczych, z tym że ich łączna wartość w stosunku do jednego podmiotu nie może przekroczyć 15% funduszy własnych banku,

zaciągać zobowiązania związane z emisją papierów wartościowych,

dokonywać obrotu papierami wartościowymi,

dokonywać na warunkach uzgodnionych z dłużnikiem zamiany wierzytelności na składniki majątku dłużnika, z tym że bank jest obowiązany do ich sprzedaży w czasie nie dłuższym niż 3 lata od daty nabycia,

nabywać i zbywać nieruchomości oraz wierzytelności zabezpieczone hipoteką,

świadczyć usługi konsultacyjno -doradcze w sprawach finansowych,

świadczyć inne usługi finansowe.

Powiązania między bankiem a przedsiębiorstwem są konieczne dla prawidłowego prowadzenia jednostki oraz służą osiąganiu założonych przez przedsiębiorstwo celów.

Banki komercyjne oferują wiele narzędzi współpracy, z których jednostki korzystają wtedy gdy są dla nich atrakcyjne.

II Rachunek bankowy podmiotu gospodarczego

2.1. Rodzaje rachunków bankowych

Jak już wspomniałam w pierwszym rozdziale mojej pracy jednostki gospodarcze zobowiązane są do posiadania rachunków bankowych.

Zgodnie z polskim prawem bankowym banki mogą prowadzić w szczególności następujące rodzaje rachunków bankowych:

Rachunki bieżące,

Rachunki pomocnicze,

Rachunki lokat terminowych,

Rachunki oszczędnościowe - wkłady oszczędnościowe.

Rachunki oszczędnościowe są prowadzone dla osób fizycznych. Mogą być one również prowadzone dla szkolnych kas oszczędnościowych i pracowniczych kas zapomogowo - pożyczkowych.

Oprócz wymienionych, banki otwierają również inne rachunki: np. rachunki kredytów a także specjalne rachunki przeznaczone do rozliczeń zagranicznych.

Największe znaczenie dla jednostki ma rachunek bieżący. Jest to rachunek, na który wpływają należności od odbiorców a także regulowane są zobowiązania firmy z tytułu: podatków, opłat a także zobowiązań wobec dostawców. Z tego rachunku podejmowane są środki na wypłatę wynagrodzeń. Umowa rachunku bankowego może przewidywać wyodrębnienie na rachunku bieżącym środków pieniężnych przeznaczonych na określone cele, a także przeprowadzanie rozliczeń w tym zakresie.

Podmioty mogą otwierać również rachunki pomocnicze, które służą do przeprowadzania przez jego posiadacza rozliczeń w innych bankach. Operacje, które są dokonywane za pomocą tego rachunku zazwyczaj ograniczają się do określonych celów.

Dla otwarcia rachunku pomocniczego nie jest wymagana zgoda banku prowadzącego rachunek bieżący podmiotu gospodarczego.

Rachunki lokat terminowych- służą do przechowywania środków pieniężnych przez okres wynikający z zawartej z bankiem umowy. Przedsiębiorstwa lokują na nich zazwyczaj wolne środki pieniężne. Czynnikiem zachęcającym do tego jest zwykle wyższe oprocentowanie tych rachunków niż rachunków bieżących.

2.2. Ogólne zasady otwierania i prowadzenia rachunku

Zasady ogólne otwierania rachunków bankowych są jednakowe we wszystkich bankach. W celu otwarcia rachunku bankowego przedsiębiorstwo składa w oddziale banku wniosek o zawarcie umowy rachunku bankowego.

Zgodnie z art.54 pkt.2 Prawa bankowego Dz.U. Nr 140 z dn. 21.11.1997r. umowa rachunku bankowego powinna określać w szczególności:

strony umowy,

rodzaj otwieranego rachunku,

walutę, w jakiej rachunek jest prowadzony,

czas, na jaki rachunek został otwarty,

wysokość oprocentowania i warunki jego zmiany,

sposób dysponowania środkami zgromadzonymi na rachunku,

terminy wypłaty lub kapitalizacji odsetek,

terminy realizacji zleceń posiadacza rachunku,

zakres odpowiedzialności banku za terminowe i prawidłowe przeprowadzanie rozliczeń pieniężnych oraz wysokość odszkodowania za przekroczenie terminu realizacji dyspozycji posiadacza rachunku,

tryb i warunki dokonywania zmian umowy,

sposób i termin wypowiedzenia lub rozwiązania umowy rachunku,

zasady rozwiązania umowy w razie niedokonywania na rachunku żadnych obrotów.

Do wniosku dołącza się kartę wzorów podpisów, na której wymienione są nazwiska a także podpisy osób upoważnionych do dysponowania tym rachunkiem. Jednostka jako osoba prawna musi udokumentować bankowi podstawy prawne działania oraz wskazać osoby upoważnione do jej reprezentowania.

Rachunek bankowy zostaje otwarty po podpisaniu „umowy” przez osoby do tego uprawnione a także po dostarczeniu wszystkich wymaganych dokumentów.

Posiadacz rachunku może ustanowić pełnomocnika (pełnomocników), uprawnionego do dysponowania środkami pieniężnymi na rachunku bankowym.

Pełnomocnik jest uprawniony do dysponowania środkami pieniężnymi na rachunku bankowym w zakresie udzielonego mu pełnomocnictwa, które może być udzielone wyłącznie w formie pisemnej.

Pełnomocnictwo może być udzielone na czas nie określony, określony bądź też dla dokonania jednorazowej czynności.

Pełnomocnictwo powinno zawierać następujące elementy:

imię i nazwisko (nazwa), adres (siedziba) Posiadacza rachunku,

imię i nazwisko (nazwa), adres (siedziba), cechy dokumentu tożsamości,

zakres pełnomocnictwa.

Pełnomocnictwo powinno być podpisane przez osoby uprawnione a także przez te osoby może być zmieniane lub odwołane.

Posiadacz rachunku swobodnie dysponuje środkami pieniężnymi zgromadzonymi na rachunku bankowym do wysokości salda dostępnego.

Wszystkie składane do banku dyspozycje dotyczące środków pieniężnych zgromadzonych na rachunku bankowym muszą być podpisane zgodnie z wzorami i wzajemnym układem podpisów umieszczonym na „Karcie wzorów podpisów”.

Bank może odmówić realizacji dyspozycji posiadacza rachunku jeżeli:

kwota przekracza saldo dostępne na rachunku bankowym,

jest ona niezgodna z postanowieniami umowy lub przepisami prawa,

od chwili zajęcia rachunku bankowego przez organ egzekucyjny.

Blokady środków może dokonać sama jednostka lub też „władze sądowe, prokuratorskie i organa finansowe mogą zablokować lub zająć określoną kwotę na rachunku bieżącym. Bank jest obowiązany uwzględnić ich żądania i nie może rozdysponować tej kwoty nawet na wyraźne polecenie posiadacza rachunku”7

Po każdej zmianie salda lub w innych terminach przewidzianych w umowie banki sporządzają wyciągi bankowe. Wyciągi te przekazywane są posiadaczowi rachunku w sposób określony w umowie - może się to odbywać za pomocą skrytek bankowych, pocztą lub odbierane osobiście przez osobę uprawnioną w oddziale banku. Na koniec roku kalendarzowego bank wysyła posiadaczom rachunków zawiadomienie o saldzie rachunku bankowego.

Informacje o wysokości salda mogą być udzielane wyłącznie:

posiadaczowi rachunku, pełnomocnikom lub osobom upoważnionym,

podmiotom uprawnionym na podstawie „prawa bankowego” i innych obowiązujących przepisów prawa.

7 W.Jaworski, Z. Krzyżkiewicz Banki -rynek, operacje, polityka - Warszawa 1996r. Poltext str.129

„Zamknięcie rachunku bankowego następuje z chwilą wygaśnięcia umowy z upływem terminu, na który została zawarta lub rozwiązania umowy przez posiadacza rachunku albo bank, z powodów i w trybie określonym w regulaminie.”8 Wypowiedzenia umowy przez którąkolwiek ze stron wymaga formy pisemnej i powinno być podpisane przez osoby uprawnione.

2.3. Kredyty w rachunku bieżącym

Banki mogą kredytować wszystkie zgodne z prawem i udokumentowane cele gospodarcze począwszy od dowolnych elementów majątku obrotowego aż do przedsięwzięć inwestycyjnych. Kredyty można podzielić na krótkoterminowe do 1 roku, średnioterminowe - 1 do 3 lat, długoterminowe - powyżej 3 lat, zarówno w złotówkach jak i w walucie wymienialnej.

Szczególnym rodzajem kredytu jest kredyt w rachunku bieżącym. Jest on zazwyczaj udzielany klientom o stałych wpływach na rachunek bieżący, którzy wykazują częste zapotrzebowanie na zasilanie kredytem obrotowym.

Aby otrzymać taki kredyt jednostki muszą:

„posiadać rachunek bieżący w banku, który je kredytuje,

współpracować z bankiem przez dłuższy okres czasu,

wywiązywać się ze wszystkich dotychczasowych zobowiązań w stosunku do banku w ustalonych terminach,

mieć odpowiednio duże obroty na rachunku, ponieważ spłata kredytu następuje z bieżących wpływów na ten rachunek.”9

8 M.Rajczyk Podstawy bankowości komercyjnej cz. II Bielsko Biała 1997 r. Fundacja Banku Śląskiego str.32

9 praca pod red. A. Rymka - Kredyty Poradnik dla praktyków Warszawa 1993r. Twigger S.A. str. 36

Kredyt w rachunku bieżącym - jest to rodzaj krótkoterminowego kredytu odnawialnego, który umożliwia przejściowe powstanie na rachunku bieżącym salda debetowego. W umowie kredytowej bank określa kwotę kredytu tzn, górny pułap, do którego klienci mogą się zadłużyć w całym okresie kredytowania. Spłata kredytu następuje automatycznie z wpływów na rachunek bieżący.

W grupie tego kredytu mogą wystąpić dwa rodzaje kredytów:

kredyt otwarty (zwany również in blanco),

kredyt kasowy.

Kredyt otwarty - „poprzez udzielenie kredytu otwartego bank daje kredytobiorcy upoważnienie do spowodowania salda debetowego na jego rachunku bankowym, przyjmując jednocześnie na siebie zobowiązanie do zapłaty dokumentów płatniczych, na których bank jest wskazany jako domicylant (czyli osoba, u której dokument ma być płatny), choćby na koncie kredytobiorcy nie było żadnego pokrycia.”10

Kredyt ten jest kredytem krótkoterminowym i odnawialnym. Jego wysokość należy od wysokości obecnych i przewidywanych w okresie kredytowania wpływów na rachunek bieżący.

Kredyt kasowy - „poprzez udzielenie kredytu kasowego bank daje kredytobiorcy upoważnienie do pobrania z rachunku bieżącego kwoty przekraczającej pokrycie na tym rachunku. Kredyt taki udzielany jest w związku z chwilowym brakiem gotówki w kasie kredytobiorcy. Kredyt kasowy jest kredytem krótkoterminowym, który powinien być spłacony w ciągu kilku dni.”11

Kredyt w rachunku jest wygodną dla klienta formą kredytowania. Likwiduje on bowiem niebezpieczeństwo braku środków na rachunku

10 I. Heropolitańska , E. Borowska Kredyty i gwarancje bankowe - Warszawa 1996r Twigger SA str. 41

11 tamże str.41

wynikających z braku spójności między wpłatami i wypłatami. Każdy wpływ pomniejsza saldo debetowe na rachunku bieżącym w efekcie tego obniżane są odsetki płacone bankowi.

2.4. Sposoby rozliczeń pieniężnych

„ Podmioty gospodarcze i inne osoby prawne gromadzą środki na rachunkach bankowych. Rozliczenia między nimi przebiegają przeważnie za pośrednictwem banku i w formie bezgotówkowej. Pieniądz gotówkowy służy w zasadzie do ograniczonych kwotowo wypłat oraz do rozliczeń tych jednostek z ludnością i między ludnością. Podział na sferę rozliczeń bezgotówkowych i gotówkowych ma praktyczne znaczenie dla organizacji obiegu pieniężnego.”12

Rozliczenia bezgotówkowe są przeprowadzane głównie za pomocą:

polecenia przelewu,

czeku rozrachunkowego,

rozliczeń planowych,

okresowych rozliczeń sald,

polecenia zapłaty.

Polecenie przelewu - jest najpopularniejszą metodą rozliczeń. Z polecenia przelewu mogą korzystać wszystkie osoby fizyczne i prawne posiadające rachunek bankowy. Ten sposób rozliczeń często stosowany jest przez jednostki gospodarcze w rozliczeniach dostaw towarów, świadczonych usług czy też wykonanych robót. Przy rozliczeniach za pomocą przelewu stroną inicjującą rozrachunki jest dłużnik tak zwany odbiorca towaru lub usługi.

12 Z. Krzyżkiewicz Operacje bankowe -rozliczenia krajowe i zagraniczne - Warszawa 1998r. Poltext str.65

W wypadku stosowania tej formy rozliczeń dostawca po przekazaniu materiałów lub wyświadczeniu określonych usług przesyła odbiorcy fakturę. Odbiorca po otrzymaniu faktury i jej sprawdzeniu wydaje dyspozycje (poleca) przy pomocy polecenia przelewu, aby bank przelał określoną sumę pieniężną z rachunku bankowego odbiorcy na rachunek bankowy dostawcy.

Rys. 2 rozliczenie za pomocą polecenia przelewu

DŁUŻNIK faktura WIERZYCIEL

polecenie zawiadomienie

przelewu o dokonaniu

przelewu

BANK przelew środków BANK

DŁUŻNIKA WIERZYCIELA

źródło : Z. Krzyżkiewicz Operacje bankowe -rozliczenia krajowe i zagraniczne - Warszawa 1998r. Poltext str.68

Formularz polecenia przelewu jest czteroodcinkowy. Jeden egzemplarz po potwierdzeniu przez bank zostaje u zleceniodawcy, drugi w jego banku. Dwa kolejne egzemplarze przesyłane są do banku odbiorcy przelewu. Jeden z nich zostaje w banku dla księgowania na rachunku odbiorcy, drugi natomiast otrzymuje odbiorca jako potwierdzenie wpływu środków na jego rachunek.

Formularz polecenia przelewu zawiera: nazwę oraz numer konta bankowego zarówno wystawcy jak i odbiorcy, określona sumę pieniędzy a także skróconą informację o regulowanym zobowiązaniu. Dokument musi być podpisany przez osoby przez niego upoważnione wraz z podaniem daty. Warunkiem zrealizowania polecenia jest posiadanie przez wystawcę pokrycia na rachunku bankowym.

Wyżej opisany sposób rozliczeń występuje w przypadku stosowania papierowych dokumentów rozliczeniowych. „Obecnie coraz częściej polecenia przelewu wykonywane są w drodze teletransmisji, przy użyciu elektronicznych nośników informacji. Jednak klient najczęściej składa w banku dyspozycję płatniczą w formie papierkowego dokumentu, a bank przeprowadza operację rozliczeniową techniką elektroniczną.

Dalszy postęp w technice rozliczeń będzie polegać na wydawaniu bankom, dyspozycji płatniczych poprzez teletransmisję. Warunkiem tego jest jednak posiadanie przez zleceniodawców (przedsiębiorstwa) terminali połączonych z bankiem.” 13

Czek rozrachunkowy - realizując czek rozrachunkowy bank obciąża rachunek posiadacza oraz uznaje tą kwotą rachunek podawcy czeku. Czek rozrachunkowy służy do rozrachunku między stronami i może mieć zastosowanie przy wszystkich rozliczeniach bez względu na ich przedmiot i kwotę. Na wniosek wystawcy czeku bank może potwierdzić czek rozrachunkowy, blokując na jego rachunku odpowiednią kwotę dla zabezpieczenia przed ewentualnym brakiem środków na pokrycie czeku. Potwierdzenie czeku może być zupełne ( na określoną kwotę) lub niezupełne ( do określonej kwoty). Potwierdzenie czeku niezupełnego jest ważne 30 dni od daty potwierdzenia przy zachowaniu 10-dniowego terminu ważności czeku. Przy potwierdzeniu czeku bank umieszcza na jego odwrotnej stronie klauzulę stanowiącą o potwierdzeniu.

Rozliczenia za pomocą czeku są rozliczeniami bezgotówkowymi dlatego ich stosowanie zwiększa bezpieczeństwo obrotu.

Rozliczenia planowe - „są stosowane dla dostaw o charakterze periodycznym. Polegają one na regularnym przelewaniu przez odbiorcę na rachunek dostawcy określonych kwot wynikających z planowanej wartości dostaw. Różnicę między przekazywanymi wpłatami a faktyczną wartością dostaw rozlicza się za dłuższy

13 Z. Krzyżkiewicz Operacje bankowe -rozliczenia krajowe i zagraniczne - Warszawa 1998r. Poltext str. 69

okres (np. miesiąc) co znacznie upraszcza technikę rozliczeń i zmniejsza pracochłonność czynności rozliczeniowych.”14

Okresowe rozliczenia saldami - „mogą je stosować kontrahenci wzajemnie świadczący sobie usługi, roboty i dostawy. Ponieważ występują oni wobec siebie

w podwójnym charakterze (jako wierzyciel i dłużnik), okresowe rozliczenia saldami mogą znacznie uprościć procedurę rozrachunku, gdyż tylko jeden z uczestników będzie dokonywał rozliczenia w ustalonych odstępach czasu. Istota tej metody rozliczeń polega więc na zastąpieniu regulowania poszczególnych należności ewidencjonowaniem wzajemnych świadczeń i wyrównaniem salda wzajemnych roszczeń. Okresowe porównanie i rozliczenie sald zastępuje wielokrotne i dwustronne rozrachunki.”15

Polecenie zapłaty - stanowi przeciwieństwo polecenia przelewu, ponieważ tutaj stroną inicjującą rozliczenie jest wierzyciel. Dla wierzyciela polecenie zapłaty jest wygodną formą rozliczeń bezgotówkowych, jednak nie może ono dotyczyć wszystkich wierzytelności lecz tylko wybranych. Stosowane jest ono najczęściej dla wierzytelności bezspornych tj. staryfikowanych opłat za usługi czy też umownych odsetek zwłoki. Jednak aby taki sposób rozliczenia był możliwy dłużnik musi wyrazić na niego zgodę. Tak jak w poleceniu przelewu dłużnik wydaje dyspozycję swojemu bankowi, tak w poleceniu zapłaty to wierzyciel wydaje dyspozycję swojemu bankowi aby obciążył konto bankowe dłużnika i uznał tą kwotą konto bankowe wierzyciela.

W dyspozycji wydanej przez wierzyciela zawarta jest równocześnie zgoda na cofnięcie przez bank danego rozliczenia w przypadku gdyby dłużnik odwołał polecenie zapłaty.

14 Z. Krzyżkiewicz Operacje bankowe -rozliczenia krajowe i zagraniczne - Warszawa 1998r. Poltext str. 91

15 tamże str. 91

„Przeprowadzanie rozliczeń w tej formie wymaga:

posiadania przez wierzyciela i dłużnika rachunków w bankach, które zawarły porozumienie o stosowaniu tej formy rozliczeń oraz ustaliły zakres swojej odpowiedzialności i stosowane procedury, m.in. w przypadku odmowy realizacji polecenia zapłaty przez dłużnika;zawarcie umowy między wierzycielem a jego bankiem o stosowanie poleceń zapłaty, ustalającej m.in. zakres odpowiedzialności i przyjęte procedury.

Uznanie rachunku bankowego wierzyciela następuje po uzyskaniu środków przez jego bank od banku dłużnika na pokrycie dokonywanego polecenia zapłaty.”16

Polecenie zapłaty jest stosunkowo nową, obecnie mało rozpowszechniona formą rozliczeń bezgotówkowych, być może jednak w przyszłości ze względu na swoje cechy znajdzie szersze zastosowanie, zwłaszcza do regulowania bezspornych należności.

2.5. Porównanie sposobu prowadzenia rachunków

proponowanych przez różne banki

Banki pobierają odsetki od udzielonych kredytów a płacą od przyjmowanych lokat oraz depozytów. Różnica między tymi odsetkami stanowi dochód banku. Dochody z tytułu odsetek stanowią największy składnik dochodów z działalności banku: obejmują one większość łącznych dochodów, które bank może wykorzystać do pokrycia swoich kosztów poza odsetkowych. Drugim pod względem wartości źródłem dochodów banku są opłaty i prowizje.

16 Z. Krzyżkiewicz Operacje bankowe -rozliczenia krajowe i zagraniczne - Warszawa 1998r. Poltext str. 70

„Prowizje są przychodami banku otrzymywanymi za świadczone usługi i są najczęściej obliczane w procentach od kwoty danej operacji. Natomiast opłaty stanowią zazwyczaj zwrot kosztów ponoszonych przez bank. Są one pobierane także wówczas gdy koszty usługi są względnie stałe.”17

Wysokość odsetek nie jest normowana ogólnie obowiązującym aktem prawnym a zależy jedynie od zwyczajów danego banku.

Wysokość opłat i prowizji to najczęstsze elementy konkurencji między bankami.

Banki mogą stosować różne rodzaje oprocentowania, jednak aby ujednolicić ogólną zasadę obliczania odsetek przyjęto, że miesiąc liczy 30 dni, a rok 365 dni, zatem polskie banki obliczają odsetki według wzoru:

![]()

Gdzie:

O - odsetki,

K - kapitał,

i - stopa procentowa,

t - liczba dni,

Wśród rodzajów oprocentowania możemy wymienić:

oprocentowanie proste,

oprocentowanie złożone.

oprocentowanie stałe,

oprocentowanie zmienne,

Oprocentowanie proste - oznacza, że niezależnie od długości okresu, na jaki odstąpiono prawo do dysponowania kapitałem, procent oblicza się od początkowej wartości kapitału i jest on proporcjonalny do długości tego okresu.

17 Z. Krzyżkiewicz Operacje bankowe -rozliczenia krajowe i zagraniczne - Warszawa 1998r. Poltext. 59

Oprocentowanie składane - polega na kapitalizacji procentu tzn., że po upływie każdego okresu oprocentowania procent dodaje się do kapitału początkowego i w następnym okresie procent oblicza się już od kapitału o zwiększonej wartości. W związku z tym procent przysługujący za następny okres jest większy od procentu za okres poprzedni, a nie jak w przypadku oprocentowania prostego - identyczny we wszystkich okresach.

Oprocentowanie stałe - oznacza, że przez cały czas trwania lokaty stopa procentowa jest taka sama.

Oprocentowanie zmienne - oznacza, że stopa procentowa zmienia się w czasie trwania lokaty.

Ze względu na występowanie inflacji najczęściej stosowana jest zmienna stopa procentowa zarówno od kredytów jak i lokat.

Poszczególne banki określają swoje taryfy prowizji i opłat, w których zawarta jest wysokość a także rodzaj pobieranych prowizji i opłat. (tab. 1 )

Wyżej przedstawione warunki są ogólne i najczęściej są one proponowane klientom nowym, nieznanym przez bank. Z klientami stałymi, dobrze znanymi bank najczęściej negocjuje indywidualne warunki. Zazwyczaj są one najkorzystniejsze dla klientów, których zarówno saldo jak i obroty konta są duże.

W tabeli znalazły się prowizje i opłaty podstawowe związane z najczęściej wykonywanymi usługami. Banki w ramach konkurencji stale rozbudowują asortyment swoich usług aby przyciągnąć nowych klientów. W przypadku Banku Śląskiego jest to infolinia „Halo Śląski”. Dzwoniąc pod numer infolinii można uzyskać informacje o stanie konta firmy przez całą dobę lub inne niezbędne nam informacje.

Wybierając bank nie powinniśmy kierować się wyłącznie wysokością opłat i prowizji - chociaż ma to niewątpliwie znaczący wpływ na naszą decyzję - duże znaczenie ma również jakość tych usług a także czas w jakim zostają wykonane.

2.6. Lokaty terminowe - rodzaje

Jednostki zakładają lokaty terminowe, jeżeli przez jakiś okres czasu posiadają wolne środki pieniężne. Rodzaj lokaty jest uzależniony od czasu jaki te środki będą wolne a także od ilości tych środków. Jednostkom, które stale posiadają wolne środki pieniężne oraz jest to stosunkowa duża kwota banki zazwyczaj same proponują korzystne ulokowanie środków pieniężnych na różne okresy czasu - także na dni wolne od pracy.

Podstawowym rodzajem lokaty jest lokata terminowa o zmiennej stopie procentowej. Jest to lokata standardowa zakładana na okres 3, 6, 12, 24 miesięcy gdzie kapitalizacja odsetek następuje po zakończeniu okresu na jaki dana lokata została zawarta. Warunkiem założenia takiej lokaty jest posiadanie rachunku bieżącego lub pomocniczego.

Innymi rodzajami lokat proponowanymi przez Bank Śląski S.A. w Katowicach są lokaty niestandardowe:

lokata terminowa o stałym oprocentowaniu - oferowana jest ona w terminach od jednego dnia do jednego roku. Wysokość oprocentowania oraz okres trwania tej lokaty jest ustalony w drodze negocjacji z klientem i obowiązuje aż do zakończenia. Warunkiem założenia takiej lokaty jest jej minimalna kwota wynosząca 50.000,00 PLN.

Lokata jednodniowa (depozyt typu O/N tzw. OVER/NIGHT) o zmiennym oprocentowaniu - przeznaczeniem tej lokaty jest lokowanie wolnych przez noc środków znajdujących się na rachunku klienta. Główną jej zaletą jest to, że środki pozostają do dyspozycji klienta przez cały dzień, a na rachunek lokaty przeksięgowywane są po zamknięciu salda dnia. Następnego dnia rano, powiększone o odsetki zostają ponownie zaksięgowane na rachunku klienta. Umowa lokaty zawierana jest bezterminowo, a wysokość oprocentowania jest negocjowana. Ten rodzaj lokaty jest oferowany tym klientom, których miesięczny obrót strony Winien na rachunku 5.000,00 PLN - (informacja Bank Śląski).

Lokata dni wolnych o zmiennym oprocentowaniu - ten rodzaj lokaty pozwala na korzystne zagospodarowanie wolnych środków na okres pomiędzy ostatnim dniem roboczym mijającego tygodnia, a pierwszym dniem roboczym następnego tygodnia. Wydanie odpowiedniej dyspozycji spowoduje przeksięgowanie na rachunek lokaty salda po zamknięciu dnia. Umowa tej lokaty zawierana jest bezterminowo a wysokość oprocentowania jest negocjowana. Lokata ta oferowana jest podobnie jak poprzednia klientom, których miesięczny obrót strony Winien na rachunku 5.000,00 PLN - (informacja Bank Śląski).

Lokata CALL o zmiennym oprocentowaniu - umożliwia ona inwestowanie środków bez z góry określonego terminu końcowego (bezterminowo). Cechą charakterystyczną jest to, że nie posiada ona terminu zapadalności tzn. że środki są lokowane na czas nieokreślony, a lokata trwa do momentu jej wypowiedzenia przez klienta. Jej zaletą jest możliwość dokonywania wpłat oraz wypłat z rachunku tej lokaty w trakcie jej trwania. Minimalna wysokość wpłat i wypłat ustalana jest w drodze negocjacji. Dodatkowym ułatwieniem jest to, że dyspozycje dotyczące wpłat i wypłat można składać telefonicznie. Kwota początkowa lokaty wynosi 100.000,00 PLN.

Lokata akumulacyjna o zmiennym oprocentowaniu - charakteryzuje ją możliwość gromadzenia zadeklarowanych wpływów na wcześniej otwartym rachunku lokaty terminowej bez zmiana jej aktualnych warunków.

Wysokość oprocentowania jest negocjowana, a jego zmian jest uzależniona od wystąpienia co najmniej dwóch spośród warunków określonych w umowie lokaty. Można ją założyć na okres od 1 tygodnia do 1 roku. Wymagania ze strony Banku to: posiadanie rachunku w Banku Śląskim, a także minimalna wpłata wynosząca 100.000,00 PLN. Wysokość kolejnej wpłaty jest negocjowana.

Innymi sposobami inwestowania środków pieniężnych może być lokowanie ich w papiery wartościowe. Mogą to być między innymi:

Bony skarbowe,

KWITY-y

Obligacje Skarbu Państwa, gmin lub przedsiębiorstw,

Certyfikaty depozytowe.

Bony skarbowe - są to papiery wartościowe emitowane przez Skarb Państwa, na okaziciela, w nominale 10.000,00 PLN. Terminy wykupu tych bonów to: 2,3,7,14 dni oraz 4,8,13,26,39 i 52 tygodnie. Nabywcami tych bonów mogą być na rynku pierwotnym: tzw. Uczestnicy przetargu, Krajowy Depozyt Papierów Wartościowych, banki, Bankowy Fundusz Gwarancyjny. Natomiast na rynku wtórnym bony skarbowe mogą nabywać: wszystkie zagraniczne i krajowe osoby prawne i fizyczne oraz jednostki organizacyjne nie posiadające osobowości prawnej.

KWIT depozytowy - dokument mający status papieru wartościowego, który łączy prawo własności jednej lub wielu akcji spółek zagranicznych oraz wszelkie prawa jakie są z tymi akcjami związane.

Obligacje Skarbu Państwa - są to papiery wartościowe o terminie wykupu powyżej 1 roku. Emitowane są najczęściej dla pokrycia deficytu budżetowego. Obligacje Skarbowe mogą nabywać zarówno osoby fizyczne i prawne.

Certyfikat depozytowy - jest to papier wartościowy wystawiany przez bank, który oznacza że w banku są zdeponowane pieniądze na określony czas, po określonej stopie procentowej. Certyfikat jest to papier wartościowy emitowany na okaziciela. Wśród certyfikatów możemy wymienić:

Certyfikaty o stałym oprocentowaniu,

Dyskontowe,

zmiennym oprocentowaniu,

stałym oprocentowaniu - kilkuletnie.

Jak wynika z powyższego jest wiele sposobów inwestowania wolnych środków pieniężnych.

2.6. Porównanie warunków lokowania wolnych środków

w różnych bankach komercyjnych

Nie można bezpośrednio porównać lokat w różnych bankach. Rodzaje lokat są uzależnione od samych banków - ich indywidualnych regulaminów. Wybór banku a także rodzaju lokaty zależy od klienta stosunków z danym bankiem. Jednostka może wybrać lokaty na dłuższy termin i wtedy oprocentowanie będzie wyższe lub jeśli środki są jej na bieżąco potrzebne wówczas można wybrać lokaty nawet jednodniowe. Jeśli chodzi o stosunki z bankiem - w przypadku, gdy jednostka jest stałym klientem wtedy bank często proponuje bardziej korzystne warunki lokowania niż dla klientów jednorazowych. Oprocentowanie tych lokat jest zazwyczaj wyższe.

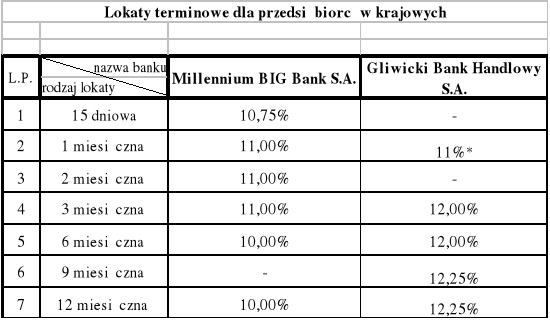

Tabl. 2

źródło : opracowanie własne na podstawie danych banków

W przypadku Gliwickiego Banku Handlowego S.A. minimalna wpłata na lokatę wynosi 2.000 zł. Dla lokat powyżej 100.000 zł - stopa procentowa jest negocjowana.

* oznacza stałe oprocentowanie

Podana wysokość oprocentowania lokat Banku Millennium stosowana jest w przypadku, gdy kwota lokaty jest wyższa od 10 000 PLN.

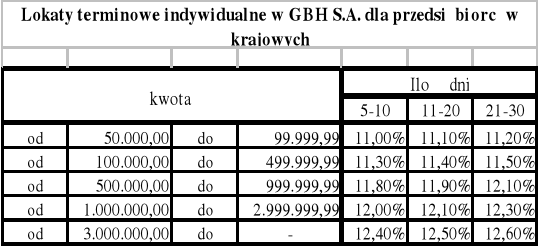

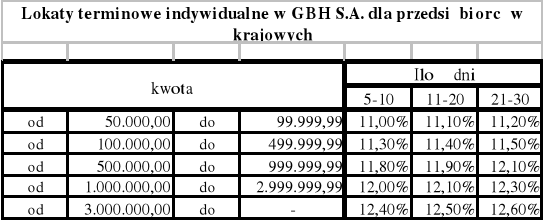

Tabl. 3

źródło : opracowanie własne na podstawie danych banków

Minimalna wpłata na tę lokatę wynosi 50.000,00 zł, stopa procentowa jest stała, jednak każdorazowo negocjowana.

Innym rodzajem lokaty oferowanej przez Gliwicki Bank Handlowy S.A. jest:

Lokata terminowa „Overnight”- dla przedsiębiorców krajowych

Minimalna kwota tej lokaty wynosi 50.000,00 PLN

Stopa procentowa : do 1mln zł - 6,75% (stała)

Powyżej 1 mln zł - 7,50% (stała)

Okres umowy : od dnia określonego w deklaracji do końca tego dnia; w przypadku otwarcia lokaty w przeddzień dnia będącego dniem wolnym od pracy w Banku, okres umowy kończy się z upływem ostatniego dnia poprzedzającego następny dzień roboczy Banku,

Okres naliczania odsetek : równy okresowi umownemu,

Termin wypłaty odsetek : od pierwszego dnia następującego po zakończeniu okresowi umownemu,

Przeznaczenie odsetek i kapitału; przelanie odsetek i kapitału na wskazany przez klienta rachunek bankowy lub rachunek nie oprocentowany,

Wypłata przed terminem : w wyjątkowych sytuacjach, za zgodą Oddziału,

Inne cechy szczególne : składanie deklaracji : do godziny 12.00 każdego dnia roboczego,

Przedłużenie lokaty : ponowne uzgodnienie warunków.

W Banku Śląskim oprocentowanie lokat jest każdorazowo negocjowane - waha się w granicach od 10,00 - 11,00%.

Każda jednostka gospodarcza może wybrać atrakcyjną dla siebie lokatę z pośród wielu oferowanych na rynku. Przedsiębiorstwa wybierają lokaty odpowiadające ich potrzebom i spełniające ich oczekiwania.

2 I. Heropolitańska , E. Borowska „Kredyty i gwarancje bankowe” Warszawa 1996r Twigger SA

3 I. Heropolitańska , E. Borowska „Kredyty i gwarancje bankowe” Warszawa 1996r Twigger SA

4 Z. Krzyżkiewicz „Operacje bankowe -rozliczenia krajowe i zagraniczne” Warszawa 1998r. Poltext

7 Z. Krzyżkiewicz „Operacje bankowe -rozliczenia krajowe i zagraniczne” Warszawa 1998r. Poltext

5 Z. Krzyżkiewicz „Operacje bankowe -rozliczenia krajowe i zagraniczne” Warszawa 1998r. Poltext

6 Z. Krzyżkiewicz „Operacje bankowe -rozliczenia krajowe i zagraniczne” Warszawa 1998r. Poltext

1 W.Jaworski, Z. Krzyżkiewicz „Banki -rynek, operacje, polityka” Warszawa 1996r. Poltext

Strona 2

Zawiadomienie o dokonanej płatności, faktura i list przewozowy

Polecenie otwarcia akredytywy

BANK

DŁUŻNIKA

BANK

WIERZYCIELA

WIERZYCIEL

DŁUŻNIK

Zawiadomienie o otwarciu akredytywy

Wniosek o otwarcie akredytywy

Zawiadomienie, faktura i list przewozowy

Faktura i list przewozowy

Wyszukiwarka

Podobne podstrony:

Praca Licencjacka - MaĹ'e i Ĺ rednie przedsiÄtbiorstwa, prace doktorskie, magisterskie, Prace Magist

PRACA DYPLOMOWA(22), prace doktorskie, magisterskie, prace doktorskie, magisterskie, babkakiepska -

Praca Dyplomowa BezpieczeĹ stwo SystemĂłw Komputerowych A Hakerzy, prace doktorskie, magisterskie, P

streszczenie panelu, Prace dyplomowe i magisterskie, praca dyplomowa, materiały z internetu

Szkolenie iso zetom, Prace dyplomowe i magisterskie, praca dyplomowa, materiały z internetu

ISO PPJ, Prace dyplomowe i magisterskie, praca dyplomowa, materiały z internetu, iso 9000

Praca Dyplomowa-KOBIETY W PROZIE OLGI TOKARCZUK, PRACA MAGISTERSKA INŻYNIERSKA DYPLOMOWA !!! PRACE !

Lęk - praca dyplomowa, PRACA MAGISTERSKA INŻYNIERSKA DYPLOMOWA !!! PRACE !!!!!!

iso 7, Prace dyplomowe i magisterskie, praca dyplomowa, materiały z internetu, iso 9000

Praca dyplomowa - Medycyna - Kręgosłup(3), PRACA MAGISTERSKA INŻYNIERSKA DYPLOMOWA !!! PRACE !!!!!!

IS0900, Prace dyplomowe i magisterskie, praca dyplomowa, materiały z internetu, iso 9000

ISO 4, Prace dyplomowe i magisterskie, praca dyplomowa, materiały z internetu, iso 9000

PRACA MAGISTERSKA MAŁĘ I ŚREDNIE PRZEDSIĘBIORSTWA, Prace Licencjackie - Magisterskie

więcej podobnych podstron