WYŻSZA SZKOŁA BANKOWA W POZNANIU

WYDZIAŁ ZAMIEJSCOWY W CHORZOWIE

ANNA SOJA

PUBLICZNOPRAWNE DOCHODY WŁASNE MIASTA DĄBROWA GÓRNICZA

Praca licencjacka

Kierownik Naukowy: dr hab. Artur Walasik

Kierunek: Finanse i rachunkowość

Specjalność: Finanse publiczne i podatki

Nr albumu: 44826

Chorzów 2010

SPIS TREŚCI

WSTĘP

Podatki są najważniejszym źródłem dochodów państwa oraz samorządów. Obok subwencji i dotacji podatki stanowią jedno z najistotniejszych źródeł środków publicznych. Są one instytucją powszechną, której istota sprowadza się do tego, ze obywatele działając przez swoich reprezentantów zgadzają się ponosić ich ciężar na rzecz państwa, by w ten sposób umożliwić organom władzy publicznej wypełnianie ich obowiązków, które maja na celu zapewnić podatnikom polepszenie standardów życia. Ustawodawca powołując

w drodze ustawy tę akceptowaną daninę wskazał sposoby poprawnego funkcjonowania zasobami i środkami pieniężnymi wykorzystując ku temu na etapie gminy czy miasta jednostki samorządu terytorialnego.

Celem pracy jest analiza dochodów z podatków i opłat lokalnych budżetu miasta Dąbrowa Górnicza. Praca ma charakter teoretyczno - praktyczny, składa się z trzech rozdziałów.

Rozdział pierwszy przedstawia ogólną charakterystykę podatku, uwzględniając istotne elementy podatku: pojęcie podatku, jego funkcje, klasyfikacje, elementy techniczne podatku czy zasady podatkowe. W rozdziale pierwszym ujęte zostały także informacje

z zakresu opłat lokalnych: czym jest opłata, jakie są jej rodzaje i ogólne zasady jej wprowadzania.

Rozdział drugi opisuje w sposób szczegółowy poszczególne podatki samorządowe i opłaty, które funkcjonują w Dąbrowie Górniczej, ze wskazaniem przedmiotu i podmiotu opodatkowania, stawki podatkowej oraz terminów i sposobów ich zapłaty. Treścią tego rozdziału są m.in. takie podatki jak podatek od nieruchomości, podatek od środków transportu, podatek rolny i leśny a także opata od posiadania psa czy opłata skarbowa.

Rozdział trzeci przedstawia część empiryczną pracy. Ujęta w nim zostaje analiza dochodów z podatków i opłat lokalnych. Szczegółowej analizie zostają objęte podatek od nieruchomości i podatek od środków transportu, gdyż te podatki maja największe znaczenie dla miasta Dąbrowa Górnicza. Doświadczeniem ujęto lata 2006, 2007, 2008 i 2009.

Część teoretyczna i praktyczna pracy oparta jest na fachowej literaturze przedmiotu oraz ustawach.

1. OGÓLNA CHARAKTERYSTYKA PODATKU

1.1. DOCHODY PUBLICZNE

Podstawowymi formami dochodów budżetu państwa i budżetów samorządów są podatki. Daniny te to obowiązkowe płatności na rzecz Skarbu Państwa lub na rzecz samorządu gminy (miasta), będące wyrazem przymusowego przyjmowania środków przez sektor publiczny na rzecz finansowania zadań publicznych, tj. w celu wytwarzania dóbr publicznych zaspokajających potrzeby, których obywatel nie jest w stanie sam zaspokoić.

Obok podatków funkcjonują opłaty publiczne - jako dochody państwa lub samorządu. Opłaty publiczne mają formę przymusowej płatności, przyjmującej charakter świadczenia odpłatnego. W przypadku wniesienia opłaty przez zobowiązana osobę to organ publiczny będzie świadczył określoną przepisami prawnymi usługę lub podejmie odpowiednią czynność. Znaczną rolę odgrywają tutaj opłaty skarbowe i opłaty sądowe. Jednak nie można ich jednoznacznie sklasyfikować czy też wymienić gdyż liczba ich przewidzianych w przeróżnych ustawach jest bardzo duża. Niektóre z nich są po prostu opłatami za usługi np. instytucji kultury, oświaty czy też zakładów opieki społecznej.

Odrębną kategorię tworzą opłaty za korzystanie ze środowiska: opłata za pobór wód, odprowadzenie ścieków, odprowadzenie gazów lub pyłów do atmosfery, składowanie odpadów, itp. Podmiot korzystający ze środowiska naturalnego wnosi takową opłatę właśnie za korzystanie z darów natury, a gdy przekracza jakiekolwiek warunki tej wymiany - zobowiązany jest zapłacić karę pieniężną.

Samodzielną grupa dochodów publicznych są obowiązkowe składki, pobierane przez państwo, np. składki na ubezpieczenie zdrowotne, emerytalne, chorobowe czy też wypadkowe. Nie mają one wpływu na budżet samorządów terytorialnych ze względu na to, że są przychodami państwowych funduszy celowych, tj. Fundusz Ubezpieczeń Społecznych, Narodowy Fundusz Zdrowia; są pewnym źródłem dochodów z których korzysta potem społeczeństwo w odpowiednich dla niego momentach.

Osobną kategoria dochodów są cła, tj. przymusowe płatności przewidziane

w ustawodawstwie celnym, pobierane przez organy wyznaczone do tego celu od podmiotów przywożących towary z zagranicy na polski lub europejski obszar celny. Cła liczone są

w trybie specjalnej procedury na podstawie wartości celnej towarów i przy zastosowaniu obowiązującej taryfy .

Inaczej mówiąc dochody publiczne są pewnym rodzajem wpływów publicznych, oznaczających bezzwrotne zasilanie finansowe władz publicznych.

Klasyfikacji podatków można dokonać posługując się następującymi kryteriami: przedmiotowym, podmiotowym, dobrowolności celu poboru i odpłatności. I tak ustawa z 30 czerwca 2005r. o finansach publicznych uwzględniając kryterium przedmiotowe dość szczegółowo określa listę dochodów publicznych.(art. 5 tejże ustawy)

Oprócz wymienionych wcześniej danin publicznych do których zalicza się podatki, składki, opłat i inne świadczenia pieniężne ustawodawca wymienia tutaj : dochody publiczne z majątku i praw majątkowych, pozostałe dochody publiczne. Biorąc pod uwagę kryterium podmiotowe wyróżnia się dochody podsektora rządowego, dochody podsektora samorządowego i dochody podsektora ubezpieczeń społecznych. Nawiązując do kryterium dobrowolności dochody dzielimy na przymusowe ( m. in. podatki, opłaty, cła, składki na ubezpieczenie społeczne) i dobrowolne (m. in. darowizny). Kolejny podział rozróżnia dochody zasadnicze - pobierane głownie w celach fiskalnych , oraz dochody uboczne - pobierane w celach pozafiskalnych. Ostatnie z nich kryterium odpłatności ukazuje podział na dochody nieodpłatne tj. nieekwiwalentne np. podatki jak i również dochody odpłatne czyli ekwiwalentne jakimi są opłaty.

Dochody budżetów samorządowych charakteryzują się pewnymi cechami, które różnią je od dochodów budżetu państwa. Nie maja jednolitego charakteru, najogólniej można wyodrębnić je wg innego kryterium na dwie grupy : dochody własne i dochody uzupełniające. Dokładniej obrazuje to rysunek nr 1:

Rysunek nr 1. Systematyka dochodów gmin.

Źródło : Opracowanie własne na podstawie: E. Chojna-Duch „Dochody gmin z podatków i opłat” Wyd. Ecostar i Twigger SA Warszawa 2002

1.2. POJĘCIE I CECHY PODATKU

Podatek funkcjonuje w świadomości publicznej od dawien dawna, jest bowiem bardzo starą instytucja prawną. Jedne typy podatków zyskiwały na znaczeniu, inne traciły je lub całkowicie zanikały. W toku rozwoju historycznego zmieniały się pojęcia, elementy konstrukcji, różne rozwiązania podatkowe, zmieniała się też myśl i teoria podatkowa. Współcześnie w Polsce ogólne przepisy podatkowe zawiera ustawa z dnia 29 sierpnia 1997 r. - Ordynacja Podatkowa

Podatkiem - według art. 6 Ordynacji podatkowej - jest wynikające z ustawy podatkowej publicznoprawne, nieodpłatne, przymusowe oraz bezzwrotne świadczenie pieniężne na rzecz Skarbu Państwa, województwa, powiatu lub gminy. Podatkiem jest każde świadczenie spełniające ww. definicję, bez względu na jego nazwę.

J. Głuchowski pisze, że podatek jest nieodpłatnym, przymusowym, bezzwrotnym i pieniężnym świadczeniem o charakterze ogólnym, które jest nakładane jednostronnie przez związek publicznoprawny, którym przede wszystkim jest państwo.

G. Szczodrowski pisze, iż podatek to świadczenie pieniężne o charakterze przymusowym, bezzwrotnym, nieodpłatnym i ogólnym. Pobierane przez państwo lub inny związek publicznoprawny na podstawie przepisów prawa, określających warunki, wysokość

i terminy płatności tych świadczeń; celem poboru podatków jest pokrycie wydatków publicznych.

Inni autorzy definiują podatek jako „pobranie dokonane w drodze przymusu przez władze publiczną; jego zasadniczym celem jest pokrycie obciążeń publicznych i ich rozdzielenie według zdolności podatkowej obywateli”. Można wiec zauważyć, że sposobów określania podatku jest wiele, ale sens jest stricte taki sam w każdej z podanych definicji - płacony przez społeczeństwo na rzecz Skarbu Państwa jako przymusowa

i powszechna, jednostronna i nieodpłatna danina . Podatek jako świadczenie publicznoprawne, którego wierzycielem i poborcą jest państwo lub samorząd określa

i wprowadza wprost ustawa podatkowa (a nie np. umowa) Ponadto jest on - w razie określonych wątpliwości prawnych lub w przypadku niepłacenia - konkretyzowany

w drodze decyzji administracyjnej. Przepisy Ordynacji odnoszą się do podatków i opłat,

a także innych należności, nie stosuje się ich jednak do świadczeń pieniężnych wynikających ze stosunków cywilnoprawnych.

Cechy podatku: przymusowy charakter, bezzwrotność, nieodpłatność, pieniężny charakter.

Przymusowy charakter w zakresie podatków oznacza, że jeżeli zobowiązanie podatkowe powstało to jego realizacja jest zabezpieczona możliwością zastosowania środków egzekucyjnych przewidzianych w ustawach. Zatem wierzyciel podatkowy dysponuje środkami prawnymi, które umożliwiają mu ściągniecie należności, nawet

w przypadku braku zgody zobowiązanego.

Bezzwrotność odróżnia je od świadczeń dobrowolnych i zwrotnych np. pożyczki. Cecha ta oznacza, że raz zapłacony w prawidłowej wysokości podatek nie podlega zwrotowi. Nie jest to kredyt lub pożyczka, które muszą być po upływie określonego czasu zwracane. Zwrot podatku może być rodzajem preferencji podatkowej., np. zwrot osobom fizycznym niektórych wydatków związanych z budownictwem mieszkaniowym, zwrot producentom rolnym podatku akcyzowego.

Nieodpłatność oznacza, że podatek nie jest świadczeniem którego uiszczanie uprawnia podatnika do jakichkolwiek żądań kierowanych do państwa lub samorządu Zatem często spotykane stwierdzenie „płacę i wymagam” w zakresie podatków nie ma uzasadnienia.

Pieniężny charakter oznacza, że w obecnie obowiązujących systemach podatkowych nie występują podatki płacone w naturze lub innych formach niepieniężnych. W różnych okresach historii bywał on ściągany w postaci płodów rolnych czy zwierząt. Jednakże pobór podatków w postaci naturalnej należy już do przeszłości.

Cechy te należy uzupełnić o dwie kolejne, które są równie ważne jak te wcześniej wymienione. Mianowicie są to jednostronność ustalania oraz ogólny charakter podatku.

Jednostronność ustalania oznacza jednostronne ustalenie świadczenie przez organy państwa. Obciążenia podatkowe nie są nigdy przedmiotem umowy pomiędzy państwem a podatnikami i nie mogą być ustalane w drodze negocjacji. Podatnicy nie mają wpływu na wysokość oraz rodzaj nakładanych podatków.

Ogólny charakter oznacza, że zarówno obowiązek podatkowy, jak i wymiar podatku, ustalane są na podstawie ogólnie obowiązujących norm prawnych, jednolitych w odniesieniu do wszystkich podmiotów podlegających opodatkowaniu tego tytułu. Obowiązek podatkowy nie może być ograniczony do konkretnej osoby fizycznej lub prawnej.

1.3. CHARAKTERYSTYKA ZASAD PODATKOWYCH

Zasady podatkowe są postulatami nauki, określającymi warunki jakimi powinien odpowiadać poprawnie zbudowany system podatkowy i poszczególne podatki. Nie tworzą one zamkniętego katalogu, charakteryzują się historyczna zmiennością. W procesie rozwoju niektóre z nich mogą zanikać, a na ich miejsce pojawić się nowe. Może tez zmienić się ich treść.

Po raz pierwszy w literaturze przedmiotu zasady podatkowe usystematyzował

A. Smith w drugiej połowie XVIII wieku. Zaliczył on do nich: równość, pewność, dogodność i taniość podatków.

Zasada równości opodatkowania - jest to obowiązek nakładania podatku stosownie do wielkości uzyskiwanych przez podatników dochodów, co możliwe jest jedynie przy zastosowaniu proporcjonalnego opodatkowania dochodu. A. Smith uzasadniał te zasadę twierdzeniem że osoba osiągająca większy dochód powinna płacić większy podatek na rzecz państwa w zamian za ochronę jej większego majątku.

Zasada pewności opodatkowania - podatek obowiązana jest płacić jazda jednostka, powinien być ściśle określony, a nie dowolny. Termin płatności, sposób zapłaty, suma jak należy zapłacić- wszystko to powinno być wyraźnie określone, a wiec jasne da podatników, a także dla każdej innej osoby.

Zasada dogodności podatków - Każdy podatek powinien być ściągany w takim czasie i w taki sposób, aby podatnikowi było jak najdogodniej go uiścić. Zasada ta ma na celu przede wszystkim ochronę interesu podatnika, który nie powinien być obciążony wszystkimi podatkami w krótkim okresie czasu

Zasada taniości podatków - Postuluje ona o uzyskiwanie wpływów podatkowych przy minimalnych kosztach wymiaru i poboru podatków. Odnoszona jest ona zarówno do państwa jak i podatników. W pierwszym wypadku chodzi o minimalizacje wymiaru poboru i ewentualnej egzekucji świadczeń podatkowych. W drugim zaś -

o ograniczenie kosztów towarzyszących zapłacie podatków.

Zasada taniości podatku koresponduje z zasadą wydajności podatku. Przyjmuje się bowiem, ze niewielka ilość wydajnych podatków, z jednej strony odpowiada postulatowi prostoty systemu, z drugiej zaś - zapewnia zebranie odpowiedniej ilości środków pieniężnych przy stosunkowo niskich kosztach.

Istotny wkład w rozwój zasad podatkowych wniósł niemiecki teoretyk ekonomii

i finansów A. Wagner, który pod koniec XIX wieku rozszerzył i uporządkował zasady podatkowe. Podejście A. Wagnera do zasad podatkowych niewiele straciło na aktualności

i jest uznawane przez współczesną naukę o finansach publicznych.

Rysunek 2 przedstawia rodzaje zasad podatkowych podzielonych na cztery grupy.

Rysunek 2 Zasady podatkowe wg A. Wagnera

Źródło: Opracowanie własne na podstawie S. Owsiak. Finanse publiczne Wydawnictwo Naukowe PWN Warszawa 2006 s.189

Do grupy zasad fiskalnych zalicza się zasadę wedle której podatki powinny być wydajnym źródłem dochodów władz publicznych, tzn. państwo powinno sięgać do takiego przedmiotu opodatkowania który dostarczy dochodów niezbędnych do realizacji funkcji władz samorządowych i państwa. Nie ma zatem sensu wprowadzać takich podatków które przynoszą niewiele dochodów.

Następną zasadą fiskalną jest zasada elastyczności. Oznacza, ona iż podatek powinien reagować na zmieniające się procesy i zdarzenia gospodarcze oraz społeczne. Podatki powinny być tak skonstruowane żeby uwzględniały rożną sytuację podatników, jak

i całej gospodarki w różnym czasie.

Ostatnią z zasad fiskalnych jest zasada stałości. Zwraca ona uwagę państwa na konieczność ograniczonych zmian w systemie podatkowym. Chodzi zarówno o unikanie wprowadzania nowych podatków jak i też o unikanie zmian w podatkach już istniejących.

Podstawowa podatkowa zasada ekonomiczna polega na tym, że w wyniku ciężaru podatkowych nie może być naruszony majątek podatnika. Innymi słowy podatek powinien być pokrywany z bieżących dochodów. Nie wyklucza to oczywiście przyjmowania majątku jako przedmiotu i podstawy opodatkowania. Wysokość podatku nie może jednak zmniejszać majątku podatnika gdyż groziłoby to ruiną.

Wśród zasad sprawiedliwego opodatkowania najmniej wątpliwości budzi zasada powszechnosci, według której podatek powinien mieć charakter powszechny, czyli każdy obywatel czy tez przedsiębiorca powinien być objęty podatkiem.

Drugą zasadą jest zasada równości, według której ciężary podatkowe powinny być rozłożone zawsze równomiernie na wszystkich podatników.

Ostatnia grupą zasad podatkowych sa tzw. zasady techniczne. Według zasady pewności podatki powinny być takie, aby były niezawodnym źródłem dochodów państwa. Z drugiej strony podatnik powinien wiedzieć, jaki podatek będzie płacił w związku

z prowadzoną przez siebie działalnością lub osiąganymi dochodami.

Zasada dogodności oznacza, że pobór podatku powinien mieć na uwadze warunki finansowe podatnika, cykl i charakter jego działalności itp. Istotny jest tu również przedmiot opodatkowania.

Z powyższą zasadą wiąże się zasada taniości poboru podatku. Chodzi o to aby koszty realizowania podatków nie uszczuplały bardziej niż to konieczne dochodów państwa. W przeciwnym bądź razie obciążenie podatkami społeczeństwa na pewno by wzrosło.

1.4. FUNKCJE PODATKÓW

Wszystkie podatki pełnią funkcję fiskalną tzn. przynoszą odpowiednie wpływy do budżetu państwa lub samorządu. Funkcja ta bowiem wynika z samej istoty podatku, czyli z obowiązku zebrania odpowiedniej ilości środków niezbędnych do utrzymania instytucji państwa i jego organów. Od wielkości świadczeń zależy wiec zakres wydatków publicznych. Podatek który nie realizuje tej funkcji jest świadczeniem ułomnym.

W literaturze oprócz tejże funkcji wyróżnia się także inne , co obrazuje tabela nr 1:

Tabela 1. Funkcje podatków

Nazwa |

Istota |

Fiskalna |

Za pośrednictwem podatków państwo i samorząd gromadzi zdecydowaną większość wszystkich dochodów budżetowych |

Redystrybucyjna |

Jest to możliwość dokonywania przy pomocy podatków podziału dochodu i majątku miedzy podatnikami a związkami publicznoprawnymi, celem sfinansowania określonych zadań publicznych |

Stymulacyjna |

Za pomocą podatków można oddziaływać na różnego rodzaju procesy |

Finansowa |

Funkcja polega na zaopatrzeniu przedmiotów publicznoprawnych w środki finansowe na realizację stojących przed tymi podmiotami zadań publicznych. Łączy w sobie funkcje fiskalna i po części redystrybucyjna podatku. |

Gospodarcza |

Realizowana przez całościowe lub selektywne oddziaływanie na gospodarkę (np. niskie podatki ) |

Źródło: opracowanie własne na podstawie: R. Dowigier. Prawo podatkowe. Wydawnictwo Diffin Warszawa 2008 s.6-7

1.5. ELEMENTY KONSTRUKCJI PODATKU

Podatek ma określone elementy konstrukcji. Są to kolejno: podmiot, przedmiot, podstawa opodatkowania, stawki (lub skale)podatkowe, zwolnienia, ulgi, terminy i sposoby płatności. Elementy te są przewidziane w ustawie podatkowej, gdy wprowadza się dany podatek jako obowiązujący w państwie. Każdy z podatków ma te wszystkie wymienione wyżej elementy, jednak są one różne w każdym z nich.

Do elementów o charakterze stałym należą przedmiot podatku, podmiot podatku, podstawa opodatkowania oraz stawka podatkowa.ąą

Przedmiot opodatkowania jest to zdarzenie, sytuacja, okoliczności, stan faktyczny stan prawny, które powodują powstanie obowiązku podatkowego. Zdarzeniami takimi mogą być np.: osiąganie dochodu, sprzedaż towarów i usług, otrzymanie spadku, posiadanie gospodarstwa rolnego, posiadanie nieruchomości lub otrzymanie darowizny. Zdarzenia te bardzo często związane są z prowadzeniem działalności gospodarczej, świadczeniem pracy, posiadaniem majątku, nabywaniem towarów.

Podmiotem podatku jest każda ze stron stosunku prawno podatkowego, a więc z jednej strony podmiot zobowiązany do zapłaty podatku (podatnik), a z drugiej strony podmiot uprawniony do otrzymania świadczenia podatkowego. Podmiot podatku dzielimy na czynny i bierny.

Czynny to ten kto czyni podatek, czyli w myśl obowiązujących przepisów ma prawo nakładać podatek (Sejm, Senat, Parlament) natomiast bierny to podmioty, które muszą wykonywać świadczenie czyli podatnik, płatnik, inkasent.

Podatnikiem jest osoba fizyczna, osoba prawna (np. spółka handlowa, bank, spółdzielnia, przedsiębiorstwo państwowe) lub może to być jednostka organizacyjna nie mająca osobowości prawnej (spółka cywilna), podlegająca na mocy ustawy podatkowej obowiązku podatkowemu.

Płatnikiem z kolei jest osoba fizyczna, osoba prawna lub jednostka organizacyjna nie mająca osobowości prawnej, obowiązana do obliczenia i pobierania od podatnika podatku i wpłacenia go we właściwym terminie organowi podatkowemu. Takim płatnikiem jest np. zakład pracy obliczający podatek dochodowy od zatrudnionego w tym, zakładzie pracownika lub notariusz obliczający podatek od czynności cywilnoprawnych od sporządzonej przed nim umowy ze sprzedaży nieruchomości. W niektórych sytuacjach (np. w zakresie podatku rolnego) może być wprowadzony inkasent podatku, tj. podmiot zobowiązany do pobrania od podatnika podatku i wpłacenia go do organu podatkowego.

Podstawa opodatkowania to przedmiot podatku odpowiednio wyrażony, tzn. ujęty wartościowo (w jednostkach pieniężnych) lub ilościowo ( w jednostkach naturalnych np. w m2 , szt., ha). Przykładowo gdy przedmiotem opodatkowania jest dochód , to podstawą opodatkowania jest konkretna kwota pieniężna wyrażająca roczny dochód danej osoby fizycznej lub prawnej. Podobnie gdy przedmiotem podatku jest posiadanie gruntu, budynku lub lokalu to podstawą opodatkowania jest powierzchnia tych nieruchomości wyrażona np.

w metrach kwadratowych.

Stawka podatkowa wyraża stosunek podstawy opodatkowania do kwoty którą płaci podatnik. Może występować w dwóch formach: procentowej lub kwotowej.

Te pierwsze odnoszą się do podstawy opodatkowania wyrażonej wartościowo. Gdy stawka wynosi np. 25%, oznacza to, że 25 % tej kwoty jest przekazywane na rzecz Skarbu Państwa właśnie w formie podatku.

Stawki kwotowe z kolei występują wówczas gdy podstawa opodatkowania wyrażona jest w jednostkach naturalnych, np. w podatku od nieruchomości stawka wynosi np. 0,20 zł/m2 powierzchni budynku lub 0,02 zł/m2 powierzchni gruntu.

Ponadto stawki podatkowe mogą być ukształtowane jako stałe (liniowe) - nie zmieniają się one bez względu na kwotę, która stanowi podstawę opodatkowania. (np.: podatek liniowy 19%); lub też jako zmienne, i tworzą wtedy tzw. skalę podatkową. Wymienić tu można ich trzy rodzaje : progresywną (im wyższa podstawa opodatkowania, tym większe obciążenie podatkowe), degresywną (im mniejsza podstawa, tym niższe stawki) i regresywną (im mniejsza podstawa opodatkowania tym wyższe stawki).

Wymienione wyżej elementy są konieczne gdyż bez nich nie może funkcjonować dany podatek. Jednakże w procesie ustalania podatku obok stałych elementów wpisana jest obecność pewnych elementów fakultatywnych, które w zależności od rodzaju nakładanego podatku mogą być lub też nie musza zaistnieć. Taki elementami strukturalnymi, uzupełnijacymi są zwolnienia, ulgi oraz terminy i sposoby płacenia podatku.

Zwolnienia polegają na wskazaniu przez prawodawcę, jakie stany faktyczne, prawne lub, którzy podatnicy są bezwarunkowo zwolnieni z zapłacenia podatku. Mogą mieć charakter podmiotowy i przedmiotowy. Podmiotowy tylko w oparciu o ustawę. Zwolnienia przedmiotowe to np. pojazdy zabytkowe, stypendia socjalne, zapomogi, zwrot kosztów podróży.

Ulgi odnoszą się do obniżenia podstawy opodatkowania lub kwoty podatku, lub stawek podatkowych. Maja charakter podmiotowy i przedmiotowy

Terminy i sposoby płatności - zapłata podatku z reguły jest dokonywana bezgotówkowo (przelew z rachunku podatnika lub płatnika na rachunek organu podatkowego), czasem w gotówce - do kasy organu podatkowego. Terminy płatności zależą od charakteru podatku, wyznaczane są w obrębie ustawy. Podatek dochodowy ma roczny charakter i płacony jest zaliczkowo, w formie miesięcznej zaliczki; inne podatki np. od nieruchomości, podatek rolny czy tez leśny- płatne są kwartalnie w czterech ratach . Niektóre podatki takie jak np.: podatek od spadków i darowizn jest płatny jednorazowo gdyż dotyczy jednorazowego zdarzenia.

1.6. KLASYFIKACJA PODATKÓW

Na system podatkowy składa się duża liczba poszczególnych podatków i opłat, bardzo zróżnicowanych, które czasem bardzo trudno jest jednoznacznie sklasyfikować. Dlatego też w tym celu stosuje się przeróżne kryteria.

W klasycznej nauce finansów dokonuje się podziału podatków na: osobiste, które charakteryzują się tym ze kryterium najważniejszym jest osoba podatnika. Przykładem takiego podatku jest podatek dochodowy od osób fizycznych; oraz rzeczowe, w którym uwaga skoncentrowana jest na przedmiocie opodatkowania (rzeczy). Przykładem takiego podatku jest podatek VAT, podatek rolny czy od nieruchomości.

Ze względu na to, jaki budżet zasilają dzieli się je na państwowe

i samorządowe. Ze względu na podmiot opodatkowania rozróżniamy tutaj podatki: od osób prawnych, osób fizycznych i jednostek organizacyjnych nie mających osobowości prawnej. Kolejny z podziałów dzieli podatki na : przychodowe (płacone od osiągniętych przychodów); dochodowe (przedmiotem jest dochód osiągany przez podmiot zobowiązany); majątkowe (związane z prawami własności określonych dóbr); konsumpcyjne (to podatki obciążające ceny artykułów konsumpcyjnych);

Następny z podziałów klasyfikuje podatki na obligatoryjne i fakultatywne,

a także na zwyczajne lub nadzwyczajne. Te ostatnie maja charakter jednorazowy. Przykładem może być podatek od wzbogacenia wojennego; wprowadzane zwykle na bardzo krótki okres.

Z punktu widzenia podatnika najistotniejszy jest podział podatków na dwie grupy:

Podatki bezpośrednie, czyli takie które są obliczane od indywidualnego dochodu, przychodu czy majątku. Do głównych podatków bezpośrednich zaliczamy: podatek dochodowy od osób fizycznych ( z ang. PIT ), podatek dochodowy od osób prawnych ( z ang. CIT ), podatek od spadków i darowizn, podatek rolny, podatek leśny, podatek od nieruchomości, podatek od środków transportu, podatek od posiadania psów.

Podatki pośrednie, czyli takie które są wliczane w cenę towaru lub usługi. Płatnikiem tych podatków są sprzedawcy, jednak faktycznie obciążają one ostatecznego konsumenta. Do tej kategorii zaliczmy : podatek od towarów i usług, zwany inaczej podatkiem od wartości dodanej (VAT) , podatek akcyzowy i podatek od gier.

Kolejny podział podatków jest związany z władztwem podatkowym (które należy rozumieć jako prawo podejmowania decyzji w sprawach podatków). Według tego kryterium podatki dzielą się na: podatki nakładane przez państwo i podatki nakładane przez władze samorządowe. Z historii podatku wiemy, że podatek - zwłaszcza w ostatnich wiekach - łączony jest z instytucją państwa.

Ze względu na konsekwencje nakładania podatków na gospodarstwa domowe

i przedsiębiorstwa na ogół realizuje się regułę, że podstawowe rodzaje podatków są kształtowane przez władze państwowe. Jest to również wyrazem dążności władz publicznych do respektowania elementarnych zasad podatkowych, w tym zwłaszcza zasady powszechności i zasady sprawiedliwego rozłożenia ciężarów podatkowych. W pewnym, raczej niewielkim, zakresie władztwo podatkowe przysługuje także władzom samorządowym. Jednak zakres tego władztwa jest regulowany ustawowo, czyli przez władzę państwową. Ewentualne uchwalanie podatków przez władze samorządowe może być obwarowane zgodą mieszkańców, na których podatek będzie nakładany, wyrażoną np.

w referendum.

Władztwo podatkowe jednostek samorządu terytorialnego jest dalece ograniczone; zgodnie z art. 168 Konstytucji RP, mają one prawo ustalania wysokości podatków i opłat lokalnych w zakresie określonym w ustawie. Radzie gminy przyznano kompetencje do określania - w granicach ustawowych o wysokości stawek podatku od nieruchomości, podatku od środków transportowych, podatku rolnego, jak też opłat: od posiadania psów, targowej, miejscowej i administracyjnej, a także uprawnienia do podejmowania uchwał w sprawach zwolnień i ulg podatkowych;

Rozróżnia się pełne władztwo podatkowe i częściowe władztwo podatkowe.

W Polsce gminy nie mają tzw. pełnego władztwa podatkowego, zostały jednak wyposażone w prawo do nakładania podatków (w drodze referendum) oraz podejmowania decyzji dotyczących wysokości niektórych podatków i opłat. Przyjęto przy tym zasadę, że górne stawki tych podatków i opłat są określane ustawowo; gminy zaś mają prawo do przyznawania ulg i zwolnień.

Klasyfikując podatki nie można zapomnieć o podziale, jakim podlegają inne daniny a mianowicie opłaty. Stosując klasyfikacje podmiotową, wyróżnia się opłaty:

państwowe - wpływające do podsektora rządowego;

samorządowe - zasilające podsektor samorządowy;

wspólne - dzielone pomiędzy oba sektory

Z kolei według klasyfikacji przedmiotowej opłaty mogą być pobierane:

za czynności urzędowe instytucji publicznych, podzielone na administracyjne i sadowe;

za świadczenia materialne i niematerialne różnych jednostek sektora finansów publicznych;

pozostałe

2. PODATKI SAMORZĄDOWE

2.1. PODATKI REGULOWANE USTAWĄ O PODATKACH I OPŁATACH LOKALNYCH

Ważnym elementem systemu podatkowego w Polsce są wspomniane wcześniej podatki i opłaty lokalne, które stanowią wyłączne źródło dochodów jednostek samorządu terytorialnego (JST).20 Na ów system składają się następujące z nich: podatek od nieruchomości, podatek od środków transportu , podatek od spadków i darowizn oraz podatek rolny i leśny. 21

Ponieważ dochody z tych podatków oddawane są do dyspozycji władz gminy konieczna jest ich charakterystyka. Prezentacje zacznę od podatku od nieruchomości, który jest jednym z najważniejszych podatków jednostek samorządu terytorialnego22, chociażby ze względu na wielkość dochodów jakie on wnosi do budżetu miasta czy tez gminy. Jako podatek należący do grupy lokalnych danin23ma on charakter przychodowy (majątkowy), bezpośredni i rzeczowy oraz obligatoryjny, bowiem zasila w całości gminę a pobierany może być lecz nie musi, za pomocą instrumentu - inkasenta.24 Cechą charakterystyczną tego podatku jest to, że nie podlega on gwałtownym wahaniom, dzięki czemu zmiany

w dochodach budżetowych gmin można z łatwością oszacować, a z wyegzekwowaniem go od mieszkańców, którzy dokonują co rocznej wpłaty z tytułu podatku od nieruchomości nie ma większych problemów.25

Podstawa opodatkowania jest zróżnicowana i zależy od rodzaju nieruchomości bądź obiektu budowlanego jak również od sposobu jego wykorzystania.26.Określa się ją wartościowo lub w jednostkach fizycznych np. dla budynków lub ich części - podstawa opodatkowania jest powierzchnia użytkowa w m2, dla budowli ich wartość początkowa (amortyzacyjna) jako procent ich wartości rynkowej , określonej przez podatnika, a dla gruntów- powierzchnia w m2 lub hektarach. 27

Budynkiem w rozumieniu przepisów ustawy o podatkach i opłatach lokalnych jest obiekt, który jest trwale związany z gruntem, wydzielony z przestrzeni za pomocą przegród budowlanych oraz posiada fundamenty i dach. Natomiast budowlą jest obiekt budowlany nie będący budynkiem lub obiektem małej architektury, a także urządzenie budowlane związane z obiektem budowlanym, które zapewnia możliwość użytkowania obiektu zgodnie z jego przeznaczeniem28. Ustawa ta w sprawie określenia budynku

i budowli na własne potrzeby odwołuje się także do przepisów prawa budowlanego.29 Zgodnie z nimi budowlą sa takie obiekty budowlane jak : lotniska, drogi, linie kolejowe, mosty estakady, tunele, sieci techniczne, wolno stojące maszty antenowe czy zawiązane trwale z gruntem urządzenia reklamowe, budowle ziemne, obronne, zbiorniki wodne, oczyszczalnie ścieków, składowiska odpadów, stacje uzdatniania wody, obiekty sportowe, cmentarze, pomniki, i tym podobne. Natomiast urządzenia budowlane obejmują min. urządzenia instalacyjne, ogrodzenia, przejazdy, place postojowe i inne. Nie zalicza się do kategorii budowli jakichkolwiek obiektów małej architektury, czy też wszelakich kapliczek, krzyży, posągów piaskownic na placach zabaw dla dzieci i śmietników. 30

Pojęcie gruntu w ustawie regulującej podatku od nieruchomości nie zostało ściśle określone (chociaż stanowią one przedmiot opodatkowania) należy wiec przyjąć definicję gruntu, którą podaje Kodeks Cywilny. Wg kodeksu grunt to cześć powierzchni ziemskiej, który stanowi wyodrębniony przedmiot własności. Chcąc opodatkować dany grunt, trzeba ustalić wpierw czy nie podlega on innemu opodatkowaniu np. podatkiem rolnym lub leśnym.31

Obowiązek płacenia podatku od nieruchomości ciąży na osobach fizycznych, osobach prawnych, a także jednostkach organizacyjnych nie posiadających osobowości prawnej, które są jej właścicielami lub pozostają w określonym stosunku prawnym.

Podatek od nieruchomości ustalany jest przez Radę Gminy, stosowna uchwałą ,

a wysokość tejże daniny ustalana jest na podstawie informacji

o nieruchomościach i obiektach budowlanych, będących przedmiotem opodatkowania, do której składania zobowiązani są podatnicy. Rozróżnia się dwa sposoby egzekucji zobowiązania, zasady są inne dla osób fizycznych oraz osób prawnych. Ci pierwsi maja możliwość wpłaty podatku w czterech ratach w równym odstępie czasu, co kwartał, a więc w terminach : do 15 marca, 15 maja, 15 września i 15 listopada roku podatkowego. Osoby Prawne są pozbawieni tej możliwości mają bowiem obowiązek corocznego składania deklaracji.

Ustawa o podatkach i opłatach lokalnych regulująca podatek od nieruchomości wskazuje szereg zwolnień o charakterze przedmiotowym oraz podmiotowym. Zwolnione od podatku są m. in. budynki położone na terenie rodzinnych ogrodów działkowych, budynki

i grunty wpisane indywidualnie do rejestru zabytków, nieruchomości zajęte przez organizacje pożytku publicznego, grunty będące nieużytkami lub użytkami ekologicznymi itp. Podmiotowe zwolnienia dotyczą uczelni, szkół, placówek naukowych , Polskiej Akademii Nauk. Rada gminy bądź miasta może wprowadzić na terenie danej gminy, miasta inne zwolnienia, jedyny warunek jest taki, iż muszą one dotyczyć wyłącznie zwolnień

o charakterze przedmiotowym. 32

Stawki podatkowe w podatku od nieruchomości co roku określa rada gminy.

W każdej gminie mogą one kształtować się na różnym poziomie jednak nie mogą przekroczyć maksymalnych stawek określonych przez ustawodawcę. Górne granice stawek podatku co roku zmieniają się w zależności od tego , jak kształtuje się inflacja w okresie pierwszego półrocza roku poprzedzającego rok podatkowy do takiego samego okresu roku poprzedzającego rok, w którym ustalane są nowe stawki. Ogłasza je w drodze obwieszczenia Minister Finansów, zaokrąglając kwoty stawek w górę do pełnych groszy. Wskaźnik cen jest ustalany natomiast na podstawie komunikatu Prezesa Głównego Urzędu Statystycznego.

W ramach obciążeń podatkiem od nieruchomości wyróżniono pewne grupy budynków i gruntów w których zastosowano relatywnie wyższe stawki. Dotyczy to przed wszystkim budynków i gruntów, które związane są z prowadzeniem działalności gospodarczej. Na uwagę zasługuje tu fakt, że wprowadzono jednocześnie niższe stawki dla budynków mieszkalnych33. Wykaz takowych maksymalnych górnych granic stawek kwotowych podatku od nieruchomości obowiązujących w roku 2010 przedstawia tabela nr 2

Tabela nr 2 Maksymalne górne granice stawek podatku od nieruchomości w roku 2010

Rodzaj nieruchomości |

Maksymalne stawki podatku |

Grunty |

|

związane z prowadzeniem działalności gospodarczej, bez względu na sposób zakwalifikowania w ewidencji gruntów i budynków |

0,77 zł od 1 m2 powierzchni |

Pod jeziorami, zajętych na zbiorniki wodne retencyjne lub elektrowni wodnych |

4,04 zł od 1ha powierzchni, |

Pozostałe, w tym zajęte na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego |

0,39 zł od 1m2 powierzchni; |

Budynki lub ich części |

|

Mieszkalne |

0,65 zł od 1m2 powierzchni użytkowej, |

Związane z prowadzeniem działalności gospodarczej oraz od budynków mieszkalnych lub ich części zajętych na prowadzenie działalności gospodarczej |

20,51 zł od 1m2 powierzchni użytkowej |

Zajęte na prowadzenie działalności gospodarczej w zakresie obrotu kwalifikowanym materiałem siewnym |

9,57 zł od 1m2 powierzchni użytkowej, |

Zajęte na prowadzenie działalności gospodarczej w zakresie udzielania świadczeń zdrowotnych |

4,16 zł od 1m2 powierzchni użytkowej, |

pozostałe, w tym zajęte na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego |

6,88 zł od 1m2 powierzchni użytkowej; |

Budowle |

2 % ich wartości stanowiącej podstawę obliczenia amortyzacji |

Źródło: Opracowanie własne na podstawie: Obwieszczenie Ministra Finansów z 3 sierpnia 2009 w sprawie górnych granic kwotowych podatków i opłat lokalnych w 2010 r.( M.P nr 52 poz.742).

Na podstawie danych zawartych w tabeli nr 2 można wywnioskować, że największe wpływy z tytułu podatku od nieruchomości realizowane są z opodatkowania budynków i gruntów związanych z prowadzeniem działalności gospodarczej. Zdecydowanie niższe ale też mające dość znaczny wpływ są środki uzyskiwane z pozostałych gruntów

i nieco mniejsze z pozostałych budynków.

Innym podatkiem lokalnym, zasilającym budżet gminy jest podatek od środków transportu, również regulowany ustawą podatkach i opłatach lokalnych34 Podatek ten zastąpił istniejący od końca 1990 r tzw. „podatek drogowy”. Ów podatek został wprowadzony jako opłata mająca wszelkie cechy podatku, dekretem z 20 maja 1955 r.

o niektórych podatkach i opłatach terenowych. Kilkadziesiąt lat później , tj. w 1991 roku nazwę „podatek drogowy” zamieniono na podatek od środków transportowych. Z założenia wpłaty z tego podatku miały służyć poprawie dróg w gminach , w której był opłacany, jednakże w praktyce ta zależność nie występowała, dlatego też konstrukcja tego podatku została zmieniona i od 1998 r nie obejmowała samochodów osobowych gdyż ta część została ujęta w podatku akcyzowym od paliw silnikowych.35

Pobierany obecnie w Polsce podatek od środków transportu jest daniną lokalną, w całości zasilającą budżet samorządowy. Pełni więc on funkcję dochodową, dostarczając tym samym do funduszu budżetowego środki pieniężne.

Przedmiotem tego podatku według ustawy o podatkach i opłatach lokalnych są takie środki transportowe jak m.in.: samochody ciężarowe o dopuszczalnej masie całkowitej powyżej 3,5 tony; ciągniki siodłowe i balastowe przystosowane do używania łącznie

z naczepą lub przyczepą o dopuszczalnej masie całkowitej zespołu pojazdów od 3,5 tony;

w dalszej kolejności opodatkowane są przyczepy i naczepy które łącznie z pojazdem silnikowym posada ja dopuszczalną masę całkowitą do 7 ton , a także autobusy.36

Jak widać o wysokości podatku decyduje dopuszczalna masa całkowita środka transportowego, która ustala się na podstawie dowodu rejestracyjnego 37

Zakres podmiotowy tego podatku jest dosyć szeroki . Podatnikami są mianowicie osoby fizyczne, osoby prawne, które są właścicielami środka transportowego, a także jednostki organizacyjne nie posiadające osobowości prawnej, na które środek transportowy został zarejestrowany 38

Niezbędne jest tutaj podkreślenie faktu , iż rejestracja środka trwałego musi być stała, tzn. podatnikami tego podatku nie będą kolekcjonerzy zabytkowych aut czy też właściciele którzy z różnych względów nie maja zarejestrowanych pojazdów. Nie jest ważne, czy przedmiot opodatkowania zarejestrowany jest na osobę, która jest jego obecnym właścicielem czy poprzednim. 39

Z kolei jeśli środek transportu stanowi współwłasność dwóch lub więcej osób fizycznych lub prawnych to zobowiązanym do opłacania podatku w tym zakresie są solidarnie wszyscy współwłaściciele.40

Nie maja obowiązku płacenia tego podatku podmioty , które na określony czas wycofały swój środek transportu z użytkowania. Może to jednak nastąpić tylko na wniosek właściciela, maksymalnie na okres od 2 do 9 miesięcy. 41

Mając na uwadze charakter podatku ustawodawca w ustawie o podatkach

i opatach lokalnych określa przedmiotowe zwolnienia. Po pierwsze z opodatkowania zwalnia się środki transportowe, będące w posiadaniu przedstawicielstw dyplomatycznych, urzędów konsularnych i innych misji zagranicznych, korzystających z przywilejów i immunitetów na podstawie ustaw, umów lub zwyczajów międzynarodowych Po drugie z podatku zwolnione są pojazdy stanowiące zapasy mobilizacyjne. (zapasy te przeznaczone są dla wyposażenia nowo formowanych jednostek wojskowych). Pojazdy specjalne i pojazdy używane do celów specjalnych są również zwolnione od podatku. Definicja takiego pojazdu zawarta jest

w ustawie Prawo o ruchu drogowym. Zgodnie z nią pojazdem specjalnym jest pojazd samochodowy lub przyczepa nie przeznaczona do przewozu osób np. jest nim dźwig betoniarka lub ruchome bary czy też warsztaty. Przez pojazd używany do celów specjalnych rozumie się pojazd przystosowany do przewozu osób lub ładunków, używany przez Siły Zbrojne, Policję, Straż Graniczną, Straż Pożarną i Służbę Więzienną. Pojazdy zabytkowe wpisane do rejestru zabytków lub ujęte w centralnej ewidencji dóbr kultury także są objęte zwolnieniem z tytułu podatku od środków transportu42

Stawki podatku o środków transportu ustalana jest tak jak to było w przypadku podatku od nieruchomości, stosowną uchwałą przez radę gminy.

Rada gminy podejmując uchwałę w sprawie wspomnianych stawek, nie może określić ich wysokości poniżej ustalonego minimum , które zostało zawarte w trzech załącznikach do ustawy o podatkach i opłatach lokalnych. Przy ustalaniu stawek, dla środków transportu innych niż te dla których przewidziano stawki minimalne, rada gminy może uwzględnić rodzaj środka transportowego i jego wpływu na środowisko, rok produkcji, wiek pojazdu albo liczbę miejsc do siedzenia. Maksymalne roczne stawki podatku od środków transportu na rok 2010 przedstawia tabela nr 3.

Tabela 3 Maksymalne roczne stawki podatku od środków transportu w 2010 r.

Rodzaj środka transportowego |

Dopuszczalna masa całkowita pojazdu lub zespołu pojazdów |

Stawka w zł |

Samochód ciężarowy |

powyżej 3,5 tony do 5,5 tony włącznie |

729,28 |

|

powyżej 5,5 tony do 9 ton włącznie |

1216,64 |

|

wyżej 9 ton do 12 ton |

1459,96 |

|

12 ton i więcej |

2786,03 |

Ciągnik siodłowy lub balastowy |

3,5 tony i poniżej 12 ton |

1703,27 |

|

Od 12 do 36 ton włącznie |

2153,41 |

|

powyżej 36 ton |

2786,03 |

Przyczepy lub naczepy |

Od 7 do 12 ton |

1459,96 |

|

Od 12 do 36 ton włącznie |

1703,27 |

|

powyżej 36 ton |

2153,41 |

Autobusy |

O liczbie miejsc do siedzenia poniżej 30 |

1703,27 |

|

O liczbie miejsc do siedzenia 30 i więcej |

2153,41 |

Źródło: Opracowanie własne na podstawie: Obwieszczenie ministra Finansów z 3 sierpnia

2009r w sprawie górnych granic stawek kwotowych podatków i opłat lokalnych w 2010 r. (M. P. Nr 52, poz. 742)

Podatnicy podatku od środków transportu opłacają podatek na rachunek urzędu miasta lub gminy w dwojaki sposób. Pierwszy to złożenie deklaracji do dnia 15 lutego roku podatkowego lub jak wskazuje drugi sposób w ciągu 14 dni od dnia powstania zobowiązania podatkowego 43

2.2.PODATKI LOKALNE REGULOWANE INNYMI USTAWAMI

Oprócz opisywanych wcześniej podatku od środków transportu i podatku od nieruchomości budżety gmin zasilane są przez wpływy z podatku leśnego i rolnego oraz podatku od spadków i darowizn i podatku od czynności cywilnoprawnych. Każdy z nich istnieje na podstawie regulacji prawnej, wg odrębnych ustaw. Pierwszym który zostanie scharakteryzowany będzie podatek leśny.

Mimo, iż posiadanie lasów było obarczone daninami publicznymi od dawien dawna, podatek leśny stanowi w Polsce dosyć nową konstrukcję. Wprowadzono go 28 września 1991 r w ustawie o lasach44, dopiero 1 stycznia 2003 r lasy opodatkowane zostały ustawą stricte podatkową z 30 października 2002 r o podatku leśnym.45

Przedmiotem opodatkowania podatkiem leśnym są, jak nazwa wskazuje , lasy, za wyjątkiem kompleksów leśnych niezwiązanych z gospodarką leśną, zajętych na poczet ośrodków wypoczynkowych, działek budowlanych czy rekreacyjnych.46

W rozumieniu ustawy lasem jest grunt o zwartej powierzchni - co najmniej 0,10 hektara- pokryty roślinnością leśną (drzewami, krzewami oraz runem leśnym) lub przejściowo jej pozbawiony, który przeznaczony jest do produkcji leśnej, bądź stanowi rezerwat przyrody albo wchodzi w skład parku narodowego lub też wpisany jest w rejestr zabytków. Jako las traktuje się - wg ustawy- grunty związane z gospodarką leśną tzn., grunty pod budowle, urządzenia melioracji wodnej, drogi leśne, oraz tereny pod liniami energetycznymi, miejsca składowania drewna, parkingi czy tez szkółki leśne.

Od momentu wejścia w życie ustawy przewidywała ona niewielki wachlarz zwolnień, w chwili obecnej zawęził się on jeszcze bardziej, bowiem w myśl ustawy zwolniono z opodatkowania lasy z drzewostanem w wieku do lat 40 oraz lasy wpisane

w rejestr zabytków. Mimo, iż zwolnień tych jest tak mało, to nie wyklucza to możliwości wprowadzenia dodatkowych zwolnień, których dokonać może rada gminy, gdyż została do tego uprawniona.

Podatnikami podatku leśnego są osoby fizyczne, osoby prawne i jednostki organizacyjne nie posiadające osobowości prawnej, które mogą posiadać status właściciela lasu, są samoistnymi posiadaczami lasów, lub też posiadają lasy stanowiące własność Skarbu Państwa lub gminy. Jeżeli las stanowi współwłasność albo jest we współposiadaniu dwóch lub więcej osób fizycznych, prawnych lub jednostek organizacyjnych nie posiadających osobowości prawnej, to obowiązek podatkowy spoczywa solidarnie na wszystkich współwłaścicielach , współposiadaczach.

Podstawa opodatkowania podatkiem leśnym nie jest jednolita i zależy od rodzaju lasu. Dla lasów które nie posiadają uproszczonego planu urządzenia lasu podstawę tą stanowi fizyczna powierzchnia lasu ustalana na podstawie ewidencji gruntów. W innym przypadku podstawą opodatkowania jest hektar przeliczeniowy. Dla potrzeb podatku leśnego przyjęto dwa czynniki: pierwszy to rodzaj drzewostanu, określonego dla głównych gatunków drzew oraz drugi - klasę jakościową drzewostanu dla tych gatunków. Wartość tych przeliczników obrazuje tabela 4

Tabela 4 Ustawowe przeliczniki hektarów fizycznych lasów dla celów opodatkowania podatkiem leśnym w Polsce.

Główne gatunki drzew |

Klasy bonitacji drzewostanu dla głównych gatunków drzew |

|||||

|

I a |

I |

II |

III |

IV |

V |

Jodła, świerk, daglezja |

- |

2,30 |

1,80 |

1,30 |

0,90 |

0,60 |

Dąb , jesion, wiąz, klon |

- |

2,00 |

1,60 |

1,30 |

0,80 |

- |

Buk |

- |

1,80 |

1,50 |

1,10 |

0,70 |

0,40 |

Sosna, modrzew |

1,40 |

1,20 |

1,00 |

0,80 |

0,60 |

0,30 |

Grab |

- |

1,10 |

0,80 |

0,50 |

0,30 |

0,20 |

Brzoza |

- |

0,60 |

0,40 |

0,40 |

0,20 |

0,20 |

Osika |

- |

0,60 |

0,40 |

0,20 |

0,20 |

0,20 |

Olsza |

- |

0,50 |

0,30 |

0,30 |

0,30 |

0,30 |

Topola |

- |

0,50 |

0,30 |

0,30 |

0,30 |

0,30 |

Źródło: Opracowanie własne na podstawie ustawy o podatku leśnym

Stawki w podatku leśnym są kwotowe i i uzależnione od rodzaju lasu. W lasach w których podstawę opodatkowania stanowi powierzchnia wyrażona w hektarach przeliczeniowych - stawka podatku stanowi równowartość pieniężną 0,200 m3 drewna

z 1 hektara przeliczeniowego za rok podatkowy. Dla lasów ochronnych, wchodzących

w skład rezerwatów przyrody, parków narodowych stawka stanowi równowartość pieniężną 0,3 q żyta z 1 hektara rzeczywistego lasów i gruntów za rok podatkowy.47

Obowiązek zapłaty podatku powstaje z pierwszym dniem miesiąca następującego po miesiącu, w którym został nabyty tytuł prawny do lasu lub nastąpiło objecie w posiadanie lasu. Podatek leśny ustalany jest w drodze decyzji wójta, burmistrza lub prezydenta, płatny w czterech ratach , równo co kwartał przez osoby fizyczne. Natomiast pozostali podatnicy wpłacają obliczony podatek na rachunek gminy do dnia 15 każdego miesiaca.48 Na koniec należy wspomnieć, ze podatek leśny w całości zasila budżety gminne.

Następnym w kolejności podatkiem, przynoszącym dochód w gminie jest podatek rolny. Pobierany jest on na podstawie ustawy z dnia 15 listopada 1984 r o podatku rolnym49

Podmiotem tego podatku są osoby fizyczne, osoby prawne (również wspólnie prowadzące gospodarstwo rolne) oraz jednostki organizacyjne nie posiadające osobowości prawnej, będące właścicielami lub samoistnymi posiadaczami gospodarstw rolnych.

Przedmiotem podatku są grunty gospodarstw rolnych, o łącznej powierzchni przekraczającej 1 ha przeliczeniowy. Według ustawy za gospodarstwo rolne uważa się obszar, użytków rolnych, gruntów pod stawami oraz gruntów pod zabudowaniami związanymi z prowadzeniem tego gospodarstwa.

Ustawodawca wskazuje także jakie rodzaje gruntów nie podlegają opodatkowaniu.

Są to m in.: grunty pod jeziorami i wodami płynącymi, grunty pod zbiornikami wodnymi itp., stanowiące nieużytki, wpisane do rejestru zabytków, zajęte na prowadzenie innej niż rolnicza działalności gospodarczej, stanowiące działki przyzagrodowe emerytów lub inwalidów członków rolniczych spółdzielni produkcyjnych, włączone na cele nierolnicze decyzją administracyjną.

Opodatkowaniu podlegają grunty sklasyfikowane jako użytki rolne oraz jako zadrzewione i zakrzewione na użytkach rolnych. Lub tez inaczej podstawą opodatkowania jest powierzchnia gospodarstwa rolnego wyrażona w hektarach przeliczeniowych, odzwierciedlających możliwość osiągania dochodu z gospodarstwa rolnego.

Liczbę tego rodzaju powierzchni ustala się na podstawie : wielkości powierzchni,

rodzajów użytków rolnych, klas użytków rolnych, położenia użytków rolnych na terenie jednego z 4 okręgów podatkowych (zróżnicowanie ze względu na czynniki ekonomiczne i produkcyjno-klimatyczne)

Przeliczniki stawek podatku rolnego, uwzględniające powyższe kryteria prezentuje tabela. 5

Tabela 5 Wskaźniki hektarów przeliczeniowych w podatku rolnym

Rodzaje użytków rolnych |

Grunty orne |

Łąki i pastwiska |

||||||

Okręgi podatkowe |

I |

II |

III |

IV |

I |

II |

III |

IV |

Klasa użytków rolnych |

Przeliczniki |

|||||||

I |

1,95 |

1,80 |

1,65 |

1,45 |

1,75 |

1,60 |

1,45 |

1,35 |

II |

1,80 |

1,65 |

1,50 |

1,35 |

1,45 |

1,35 |

1,25 |

1,10 |

III a |

1,65 |

1,50 |

1,40 |

1,25 |

|

|

|

|

III |

|

|

|

|

1,25 |

1,15 |

1,05 |

0,95 |

III b |

1,35 |

1,25 |

1,15 |

1,00 |

|

|

|

|

IV a |

1,10 |

1,00 |

0,90 |

0,80 |

|

|

|

|

IV |

|

|

|

|

0,75 |

0,70 |

0,60 |

0,55 |

IV b |

0,80 |

0,75 |

0,65 |

0,60 |

|

|

|

|

V |

0,35 |

0,30 |

0,25 |

0,20 |

0,20 |

0,20 |

0,15 |

0,15 |

VI |

0,20 |

0,15 |

0,10 |

0,05 |

0,15 |

0,15 |

0,10 |

0,05 |

Źródło: Opracowanie własne na podstawie art. 4, ust 5 Ustawy o podatku rolnym( Dz U z 1984 r., nr 52 z póz zm.)

Stawki podatku rolnego mają charakter proporcjonalny. Stawki te są pieniężne

i nawiązują obecnie do przeciętnej ceny skupu żyta. Podatek z 1 ha przeliczeniowego jest

w stosunku rocznym, równowartością pieniężną ceny 2,5 q żyta obliczona wg średniej ceny skupu żyta za pierwsze 3 kwartały roku poprzedzającego rok podatkowy. Ta średnia cenę żyta ustala się na podstawie komunikatu prezesa Głównego Urzędu statystycznego ogłaszanego 20 dni po upływie trzeciego kwartału.

Obok zwolnień z opodatkowania ustawa zapewnia również możliwość pomniejszenia podatku o przewidziane ulgi., takie jak np. ulga inwestycyjna, ulga wojskowa związana z odbywaniem służby wojskowej, ulga z tytułu ewentualnej klęski żywiołowej jak również ulga związana z położeniem gruntów na określonej wysokości- ta stosowana jest na terenach górskich i podgórskich.

Świadczenie podatkowe uiszczane jest kwartalnie w czterech ratach, podobnie jak rzecz się miała przy podatku leśnym i od środków transportu czy tez nieruchomości.

Tak sprawa wygląda przy zapłacie podatku przez osoby fizyczne, jeśli bowiem chodzi o osoby prawne to podatek wpłacany jest do dnia 15 stycznia.50

Kolejnym podatkiem przynoszącym dochód gminie jest podatek od spadków

i darowizn, regulowany przepisami ustawy z dnia 28 lipca 1983 r. o podatku od spadków

i darowizn.51 Podatek ten jest świadczeniem obciążającym wyłącznie ludność bowiem podatnikami są tylko i wyłącznie osoby fizyczne. Danina ta ma charakter rzeczowy

i bezpośredni, jest podatkiem typu majątkowego od przyrostu substancji (masy majątkowej). Płatny bezpośrednio na rzecz Urzędu skarbowego lub za pośrednictwem płatnika.52

Przedmiotem opodatkowania podatku od spadków i darowizn są przede wszystkim spadek i darowizna, ale również zasiedzenie, nieodpłatne zniesienie współwłasności, nabycie praw do wkładu oszczędnościowego na podstawie dyspozycji wkładającego w razie jego śmierci. 53

Podstawą opodatkowania jest tzw. czysta wartość - czyli wartość nabytych rzeczy i praw majątkowych po potrąceniu długów i ciężarów (czysta wartość), ustalona według stanu rzeczy i praw majątkowych w dniu nabycia i cen rynkowych z dnia powstania obowiązku podatkowego. Wysokość podatku zależy od charakteru stosunków między nabywcą praw i osobą, od której prawa te nabywa -wiadomo ,że im ten stosunek jest bliższy tym niższe jest opodatkowanie. Stosując kryterium osobistego stosunku nabywcy do osoby, od której lub po której zostały nabyte rzeczy i prawa majątkowe wyróżniono trzy grupy podatkowe.

Do grupy I zaliczono - małżonka, zstępnych, wstępnych, pasierba, zięcia, synową, rodzeństwo, ojczyma, macochę i teściów,

Do grupy II - zstępnych rodzeństwa, rodzeństwo rodziców, zstępnych

i małżonków pasierbów, małżonków rodzeństwa i rodzeństwo małżonków, małżonków rodzeństwa małżonków, małżonków innych zstępnych,

Do grupy III - innych nabywców

Ten podział jest ważny, gdyż od zaliczenia podatnika do odpowiedniej grupy podatkowej zależy nie tylko wymiar podatku ale i górna granica wartości nabywanych praw wolnych od podatku.54

Stawki podatku są zmienne, progresywne. Dla każdej grupy są ustanowione te same przedziały podstawy opodatkowania ale inne stawki podatku. Im grupa podatkowa jest niższa, tym niższa jest stawka w każdym przedziale. Stawki są określone procentowo (kwota, która pojawia się w drugim, i trzecim przedziale jest niczym innym jak wyliczeniem procentu z przedziału poprzedniego, dlatego nie są to stawki mieszane).

Obowiązek podatkowy przy spadkobraniu obciąża spadkobiercę, w przypadku darowizny ciąży solidarnie na obdarowanym i darczyńcy.

Powstanie obowiązku zależy od sposobu nabycia spadku lub darowizny :

I tak według art. 6 ustawy o podatku od spadków i darowizn obowiązek podatkowy powstaje:

1) przy nabyciu w drodze dziedziczenia - z chwilą przyjęcia spadku,

2) przy nabyciu w drodze zapisu - od daty ogłoszenia testamentu, a przy nabyciu z polecenia testamentowego - z chwilą wykonania tego polecenia,

przy nabyciu praw do wkładów oszczędnościowych - z chwilą śmierci wkładcy,

przy nabyciu w drodze darowizny - z chwilą złożenia przez darczyńcę oświadczenia w formie aktu notarialnego, a w razie zawarcia umowy bez zachowania przewidzianej formy - z chwilą spełnienia przyrzeczonego świadczenia; jeżeli ze względu na przedmiot darowizny przepisy wymagają szczególnej formy dla oświadczeń obu stron, obowiązek podatkowy powstaje z chwilą złożenia takich oświadczeń,

5) przy nabyciu z polecenia darczyńcy - z chwilą wykonania polecenia,

6) przy nabyciu w drodze zasiedzenia - z chwilą uprawomocnienia się postanowienia sądu

Podatnicy składają zeznanie podatkowe we właściwym miejscowo urzędzie skarbowym w terminie 1 miesiąca od dnia zaistnienia zdarzenia objętego podatkiem.55

Ostatnim przedstawionym przeze mnie podatkiem samorządowym jest podatek od czynności cywilnoprawnych. - uregulowany ustawą z dnia 9 września 2000 r o podatku od czynności cywilnoprawnych56 - wprowadzony został w 2001 r w wyniku podziału przedmiotu opłaty skarbowej na dwie części. Jedna z nich obejmująca opłaty za wnoszone podania, czynności urzędowe, wydawanie zwolnienia , od dokumentów jest nadal przedmiotem opłaty. Jej pozostała część dotycząca czynności cywilnoprawnych podlega podatkowi.

Wpływy z tego podatku stanowią w Polsce 2,0 % dochodów ogółem i 2,5 % dochodów gmin i miast , co oznacza, że podatek od czynności cywilnoprawnych jest jednym z najbardziej wydajnych fiskalnie.

Zgodne z art. 1 ustawy o podatku od czynności cywilnoprawnych przedmiotem podatku są takie czynności jak np. umowa sprzedaży oraz zamiany rzeczy i praw majątkowych, umowa pożyczki, darowizny, dożywocia, umowa o dział spadku oraz umowy dotyczące zniesienia współwłasności; ustanowienie hipoteki, odpłatnego użytkowania

i służebności, umowa spółki.

W innym artykule ustawodawca przedstawia jakie czynności cywilnoprawne nie mogą zostać opodatkowane. I tak wg niego są to m in.: czynności cywilnoprawne

w sprawach alimentacyjnych, opieki, kurateli i przysposobienia, opieki społecznej,; umowy sprzedaży rzeczy w postępowaniu egzekucyjnym lub upadłościowym, czynności cywilnoprawne, jeżeli przynajmniej jedna ze stron z tytułu dokonania tej czynności jest: opodatkowana podatkiem VAT, zwolniona z VAT; i szereg innych wyłączeń.

Podstawę opodatkowania stanowi: przy umowach sprzedaży - wartość rynkowa rzeczy lub prawa majątkowego; przy umowie zamiany lokali mieszkalnych - różnica rynkowa tych lokali; przy umowie darowizny - wartość długów i ciężarów; przy umowie dożywocia - wartość rynkowa nieruchomości lub prawa użytkowania wieczystego, przy umowie

o zniesienie współwłasności lub o dział spadku- wartość rynkowa rzeczy lub prawa majątkowego nabytego ponad wartość udziału we współwłasności lub spadku; przy umowie pożyczki i depozytu - kwota depozytu lub pożyczki; przy zawarciu umowy spółki - wartość wkładów do spółki osobowej lub kapitału zakładowego przy ustanowieniu hipoteki - kwota zabezpieczonej wierzytelności

Podatek od czynności cywilnoprawnych jest podatkiem liniowym

o zróżnicowanych ze względu na przedmiot opodatkowania - stawkach procentowych. Określone w ustawie stawki obowiązują na terenie całego kraju i gminy nie mogą ich zmieniać.

Wysokość wspomnianych wcześniej stawek zawiera tabela nr 6.

Tabela 6 Stawki w podatku od czynności cywilnoprawnych.

Przedmiot opodatkowania |

Stawka podatku |

Umowa sprzedaży nieruchomości, rzeczy ruchomych, prawa użytkowania wieczystego, własnościowego prawa lokalu mieszkalnego, spółdzielczego prawa do lokalu użytkowego oraz wynikających z przepisów prawa spółdzielczego: prawa do domu jednorodzinnego oraz prawa do lokalu w małym domu mieszkalnym |

2 % |

Umowa sprzedaży innych praw majątkowych |

1 % |

Umowa zmiany, dożywocia, dział spadku, o zniesienie współwłasności oraz darowizny, przy przeniesieniu własności nieruchomości, rzeczy ruchomych, prawa użytkowania wieczystego, własnościowego prawa do lokalu mieszkalnego, spółdzielczego prawa do lokalu użytkowego oraz wynikających z przepisów prawa spółdzielczego : prawa do lokalu w małym domu mieszkalnym |

2 % |

Umowa zmiany, dożywocia, o dział spadku, o zniesienie współwłasności oraz darowizny przy przeniesieniu innych praw majątkowych |

1 % |

Umowa ustanowienia odpłatnego użytkowania oraz odpłatnej służebności |

`1 % |

Umowa pożyczki oraz depozytu |

2 % |

Ustanowienie hipoteki na zabezpieczenie wierzytelności istniejących - od kwoty zabezpieczonej wierzytelności |

0,1 % |

Ustanowienie hipoteki na zabezpieczenie wierzytelności nieustalonej |

19 zł |

Umowa spółki |

0,5 % |

Źródło: Opracowanie własne na podstawie: art. 7 ustawy o podatku od czynności cywilnoprawnych.

W ustawie o podatku od czynności cywilnoprawnych przewidziano zwolnienia podmiotowe i przedmiotowe. W ramach tych pierwszych zwolnieni podmiotowo są: państwa obce, ich przedstawicielstwa dyplomatyczne, urzędy konsularne i siły zbrojne, międzynarodowe organizacje i instytucje oraz ich oddziały i przedstawicielstwa, korzystające na podstawie ustaw, umów lub powszechnie uznanych zwyczajów międzynarodowych

z przywilejów i immunitetów, a także członków ich personelu i inne osoby zrównane z nimi, jeżeli nie są one obywatelami polskimi i nie maja stałego miejsca pobytu na terytorium Rzeczpospolitej Polskiej.- pod warunkiem wzajemności. Zwolnienie przysługuje również organizacjom pożytku publicznego, jeżeli dokonają czynności cywilnoprawnych wyłącznie w związku z nieodpłatną działalnością pożytku publicznego w rozumieniu przepisów działalności gospodarczej i ustawy o wolontariacie., jednostkom samorządu terytorialnego

i Skarbowi Państwa. Osoby nabywające na potrzeby własne sprzęt rehabilitacyjny, wózki inwalidzkie, motorowery, motocykle lub samochody osobowe, zaliczane do grupy osób

o znacznym lub umiarkowanym stopniu niepełnosprawności bez względu na rodzaj schorzenia oraz osoby o lekkim stopniu niepełnosprawności w związku ze schorzeniami narządów ruchu także są zwolnione z opodatkowania podatkiem od czynności cywilnoprawnych.

W ramach zwolnień przedmiotowych zwalnia się z podatku takie czynności jak sprzedaż walut obcych , sprzedaż części ruchomych, jeżeli podstawa opodatkowania nie przekracza 1000 zł, sprzedaż bonów i obligacji skarbowych, sprzedaż bonów pieniężnych Narodowego Banku Polskiego i inne.

Obowiązek podatkowy powstaje z chwilą dokonania czynności cywilnoprawnej; podjęcia uchwały o podwyższenie kapitału spółki mającej osobowość prawną, złożenia oświadczenia o ustanowieniu hipoteki lub zawarcia umowy ustanowienia tej hipoteki, uprawomocnienia się odpowiedniego orzeczenia sądu, doręczenia wyroku sądu polubownego lub zawarcia ugody. Wspomniany wyżej obowiązek podatkowy ciąży na kupującym przy umowie sprzedaży, na stronach czynności przy umowie zamiany, na obdarowanym przy umowie darowizny, na nabywcy nieruchomości przy umowie dożywocia, na użytkowniku lub nabywającym prawo służebności przy ustanawianiu odpłatnego użytkowania oraz odpłatnej służebności, na biorącym pożyczkę lub przechowawcy przy umowie pożyczki i umowy depozytu, na składającym oświadczenie woli o ustanowienie hipoteki przy ustanawianiu hipoteki, i wreszcie na wspólnikach przy umowie spółki cywilnej a przy pozostałych umowach - na spółce.

Konstrukcja a przede wszystkim podmiot omawianego podatku, powoduje, że głównie gminy miejskie pozyskują w miarę znaczące kwoty z tytułu opodatkowania tym podatkiem. Na obszarach wiejskich nie ma znaczącej liczby czynności o charakterze cywilnoprawnym, stad tez nie ma i liczących się wpływów. 57

2.3. OPŁATY LOKALNE O STAWKACH UCHWALANYCH PRZEZ GMINĘ

Do opłat lokalnych, stanowiących dochód gmin zalicza się: opłatę targową, opłatę miejscową, opłatę uzdrowiskową oraz opłatę od posiadania psów. Wszystkie one są uregulowane ustawa z dnia 12 stycznia 1991 r o podatkach i opłatach lokalnych. Ich wysokość nie jest określona w ustawie, w związku z czym stawki poszczególnych z nich obowiązujące na terenie określonej gminy czy tez miasta ustala je rada gminy (rada miasta) na drodze uchwały. Ustawa określa jedynie górne granice stawek, których nie wolno przekroczyć, te granice są corocznie ustalane na nowo w zależności od tego jak kształtuje się wskaźnik inflacji.

Cechą wspólną opłat lokalnych jest także to, że rada gminy określa w drodze uchwały ich zasady poboru i terminy płatności, może zarządzić pobór opłat w drodze inkasa jak również wprowadzić zwolnienia przedmiotowe od tych opłat inne niż te przewidziane

w ustawie.58

Opłata targowa jest pobierana od osób fizycznych , osób prawnych

i jednostek organizacyjnych nie posiadających osobowości prawnej dokonujących sprzedaży na targowiskach. Opłata ta mimo swojej nazwy jest typowym podatkiem na co wskazuje min fakt, że jest pobierana niezależnie od należności za korzystanie z urządzeń targowych oraz inne usługi świadczone przez tych co prowadzą targowiska.

Targowiskami na których sprzedaż obciążona jest opłatą są wszelkie miejsca,

w których prowadzony jest handel. To bardzo szeroko rozumiane targowisko umożliwia pobieranie przez gminę opłaty targowej we wszelkich miejscach, w których zwyczajowo prowadzi się handel np.: chodnik, przejście podziemne, plac itp. Dopuszcza się nawet pobór opłaty z tego tytułu w miejscach gdzie handel jest zakazany.

Opłata targowa może być pobierana na targowiskach komunalnych i prywatnych tzw. prowadzonych przez osoby fizyczne na jej gruncie. Może być pobierana w miejscach które nie są wyznaczone i zorganizowane jak typowe targowiska. Sprzedaż prowadzona na skrzyżowaniu staje się wtedy miejscem targowym w ścisłym rozumieniu ustawy o podatkach i opłatach lokalnych.

Ustawodawca wyłączył z opłaty sprzedaż w budynkach lub częściach budynków z wyjątkiem targowisk pod dachem oraz hal używanych do targów, aukcji i wystaw. Nie podlegają zatem opłacie targowej osoby dokonujące sprzedaży w sklepach umiejscowionych w budynkach.

Stawki opłaty targowej są jak wspomniano wcześniej przez rade gminy

z uwzględnieniem stawki maksymalnej określonej w ustawie. Stawki uchwalone przez radę maja postać stawek kwotowych dziennych. Maksymalna stawka opłaty targowej w 2009 roku wynosi 658, 49 zł. Z reguły stawka ta oscyluje w granicach 5 do 25 zł.

Zwolnione z opłaty targowej są podmioty dokonujące sprzedaży na targowiskach o ile są podatnikami podatku od nieruchomości w związku z nieruchomościami położonymi na targowisku. Ten przepis wykorzystywany jest do ucieczki przed opłatą. Wystarczy bowiem zakupić lub wydzierżawić jakiś obiekt (np. stragan) lub działkę gruntu, aby zostać podatnikiem podatku od nieruchomości położonej na targowisku, a przez to nie płacić opłaty targowej. Roczny podatek od budowli (straganu) wynosi z reguły nie więcej niż kwota dziennej opłaty targowej.

Opłata ta pobierana jest najczęściej przez inkasentów, którymi są najczęściej osoby prowadzące targowisko. Jednak inkaso nie wyklucza tym samym innego sposobu zapłaty tej daniny , bowiem można uiścić ja np. w kasie urzędu.

Następną opłatą lokalną której warto się przyjrzeć jest opłata miejscowa. Ta opłata jest pobierana od osób fizycznych przebywających dłużej niż dobę w celach wypoczynkowych, szkoleniowych lub turystycznych w miejscowościach posiadających korzystne własności kulturowe i walory krajobrazowe oraz warunki umożliwiające pobyt osób w tych celach.

Ustawowo od opłaty tej zwolnione są osoby przebywające w szpitalach, osoby niewidome, zorganizowane grupy dzieci i młodzieży szkolnej oraz podatnicy podatku od nieruchomości z tytułu posiadania obozów letniskowych. Rada gminy może wprowadzić inne zwolnienia niż te zawarte w ustawie. Opłata miejscowa pobierana jest najczęściej przez inkasenta, którym może być osoba prowadząca hotel, pole namiotowe lub wypoczynkowe itp.

Kolejna opłata zaliczaną do opłat lokalnych jest opłata od posiadania psa.

Opłata ta zastąpiła poczynając od stycznia 2008 r podatek od posiadania psów. Zasadnicza różnica pomiędzy tymi świadczeniami sprowadza się do tego, że rada gminy może, lecz nie ma w obowiązku wprowadzić taką opłatę. Chcąc to uczynić musi podjąć stosowną uchwałę, w której określone zostają stawki tego świadczenia, zasady ustalania

i poboru oraz terminy płatności. Stawka opłaty za posiadanie psa nie przekraczała 104,23 zł. W ustawie przewidziane są zwolnienia dotyczące m.in. posiadania psów przez osoby niepełnosprawne, osoby po 65 roku życia i przez podatników podatku rolnego59.

Opłaty od posiadania psów nie pobiera się od :

Po pierwsze: członków personelu przedstawicielstw dyplomatycznych i urzędów konsularnych oraz innych osób związanych z nimi na podstawie ustaw, umów lub zwyczajów międzynarodowych, jeżeli nie są obywatelami polskimi i nie maja stałego miejsca pobytu na terytorium RP

Po drugie: osób zaliczonych do znacznego stopnia niepełnosprawności

w rozumieniu przepisów o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych - tytułu posiadania jednego psa;

Po trzecie: osób niepełnosprawnych w rozumieniu ustawy z 27 sierpnia 1997r.

o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych60 - z tytułu psa asystującego;

Po czwarte osób w wieku powyżej 65 lat prowadzących samodzielnie gospodarstwo domowe- z tytułu posiadania jednego psa

I po piąte , ostatnie : podatników podatku rolnego od gospodarstw rolnych -

z tytułu posiadania więcej niż dwóch psów 61

2.4. OPŁATY LOKALNE O STAWKACH NIE UCHWALANYCH PRZEZ GMINĘ

Opłatą nie uchwalaną przez gminę jest opłata skarbowa. Jest ona dochodem budżetu gmin. Reguluję ją ustawa z dnia 16 listopada 2006 r o opłacie skarbowej. 62

Podmiotami są osoby fizyczne, osoby prawne i jednostki organizacyjne nie posiadające osobowości prawnej, wnioskujące o dokonanie czynności podlegającej tej opłacie. Opłata ta obciąża dokonanie czynności urzędowej na podstawie zgłoszenia lub wniosku; wydanie zaświadczenia na wniosek; wydanie zezwolenia (pozwolenia , koncesji). W przypadku pełnomocnictwa lub prokury obowiązek ten powstaje z chwilą złożenia dokumentu w organie administracji publicznej lub w sadzie .

Zwolnienie z opłaty jest m. in. sporządzenie aktu urodzenia lub zgonu, zaświadczenie o wielkości użytków gospodarstwa rolnego, pozwolenie na remont obiektów budowlanych wpisanych do rejestru zabytków, zezwolenie na usuniecie krzewów i drzew. Oprócz zwolnień szereg przedmiotów jest od niej wyłączone. Zgodnie z art. 2 ustawy

o opłacie skarbowej opłata ta nie jest pobierana w sprawach alimentacyjnych, załatwianych na podstawie przepisów o pomocy społecznej zatrudnienia, nauki, szkolnictwa i oświaty.

Zapłata opłaty skarbowej możliwa jest w gotówce (kasa organu podatkowego) lub w formie bezgotówkowej (poczta, bank) Organem właściwym do przyjęcia opłaty jest wójt, burmistrz bądź prezydent. 63

3. ANALIZA DOCHODÓW Z PODATKÓW I OPŁAT LOKALNYCH BUDŻETU MIASTA DĄBROWA GÓRNICZA W LATACH 2006 - 2009

3.1. ANALIZA STRUKTURY DOCHODÓW

Przedmiotem rozdziału jest analiza podatków i opłat lokalnych, stanowiących dochody budżetu miasta . Badaniem objęte zostały lata 2006 - 2009.

Przedstawiona zostanie krótka charakterystyka miasta Dąbrowa Górnicza.

Miasto Dąbrowa Górnicza jest miastem liczącym obecnie 125.000 mieszkańców,

o powierzchni 188 km2. Miasto to ma charakter przemysłowy, działa w nim około 12 tys. przedsiębiorstw, zarówno z sektora prywatnego jak i publicznego

Dąbrowa Górnicza jest miastem na prawach powiatu dlatego też realizuje zadania własne służące zaspokajaniu zbiorowych potrzeb ludności i zlecone z zakresu administracji rządowej dotyczące zarówno gminy jak i powiatu. W mieście działają 74 jednostki budżetowe zarówno w zakresie oświaty jak i pomocy społecznej, oraz zakład budżetowy - Miejski Zarząd Budynków Mieszkalnych, a także instytucje kultury oraz powiatowe służby zespolone.

W podejmowanych przez Radę Miasta uchwałach budżetowych na lata 2006 - 2009 dochody miasta planowano zawsze na poziomie wyższym od roku poprzedniego -

w granicach od 372.916.610 zł w 2006 roku do 450.284.054 zł w 2009 roku.

W trakcie wykonywania budżetu w poszczególnych latach kwoty planowanych do uzyskania dochodów ulegały zmianom, które w głównej mierze dotyczyły: zwiększenia dotacji celowych na zadania własne oraz zadania zlecone z zakresu administracji rządowej, korygowania kwot subwencji ogólnej, a także zwiększenia planu dodatkowo przewidywanych dochodów własnych.

W latach: 2006 i 2007 plan dochodów wzrósł o 9 % w stosunku do planu założonego w uchwale budżetowej, w 2008 roku wzrost ten wynosił już tylko 1 %, zaś

w 2009 roku nastąpiło zmniejszenie planowanych dochodów o 0,51%. Zmian budżetu dokonywano zarówno uchwałami Rady Miasta, jak i Prezydenta Miasta

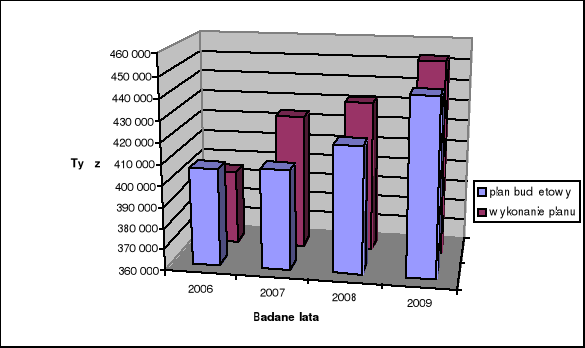

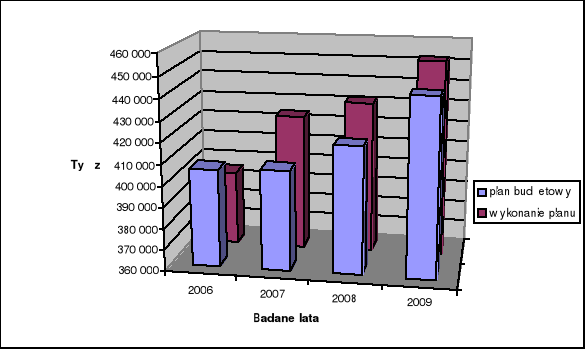

Realizacja dochodów budżetowych miasta w kolejnych latach w stosunku do planu po zmianach wynosiła: w 2006 roku - 97,33 %, w 2007 roku - 104,11 %, w 2008 roku - 107,5 % i w 2009 roku - 102,9%.

Zestawienie wykonania dochodów w stosunku do planu, przedstawia wykres nr 1.

Wykres nr 1 Wykonywanie dochodów budżetu miasta Dąbrowa Górnicza w stosunku do planu budżetowego w latach 2006-2009

Źródło: Opracowanie własne na podstawie danych z Urzedu Miasta w Dąbrowie Górniczej

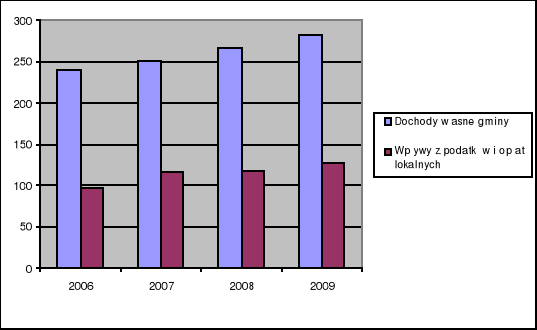

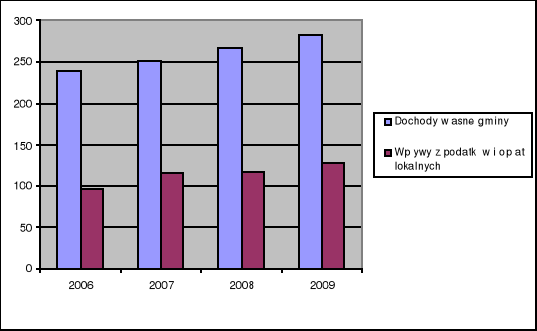

Zasadniczym źródłem uzyskanych przez miasto dochodów były dochody własne,

których udział w dochodach ogółem wyniósł od 50 % do 56 %. Dochody te są częścią finansów jednostki samorządu terytorialnego, która ma znaczący wpływ na stopień jej samodzielności.

Jak już wielokrotnie podkreślano podatki i opłaty lokalne stanowią nieodłączne źródło budżetu miasta. W badanym okresie, tj. latach 2006 do 2009 daniny te wpływały zasadniczo na rozwój miasta. Na podstawie danych uzyskanych z Urzędu Miasta

w Dąbrowie Górniczej można zauważyć, że z roku na rok wpływy z tytułu tych podatków były coraz większe.

Wysokość tych wpływów przedstawiono w tabeli nr 7.

Tabela nr 7 Dochody budżetu miasta Dąbrowa Górnicza z tytułu podatków i opłat lokalnych w latach 2006-2009 (w zł)

Badany rok |

Dochody własne gminy |

Wpływy z podatków i opłat |

2006 |

239 655 531 00 |

96 651 000 |

2007 |

271 268 759 58 |

116 047 000 |

2008 |

275 926 007 78 |

117 130 000 |

2009 |

281 664 828 00 |

127 417 000 |

Źródło : opracowanie własne na podstawie danych z Urzedu Miasta W Dąbrowie Górniczej

Z danych zamieszczonych w tabeli nr 7 widać jednoznacznie, że wpływy kształtowały się w sposób dynamiczny, i w miarę jednostajny, gdyż z kwoty ponad 96 milionów w początkowym okresie wzrastały do kwoty 116 mln. w 2007 r by zatrzymać się na kwocie 127 mln roku 2009. Najmniejszy wzrost zaobserwować można miedzy rokiem 2007 a 2008, bowiem różnica pomiędzy dochodami z tytułu tych podatków w tym okresie wynosiła nieco ponad milion, co oznacza znacznie mniejszą sumę wpływów niż te, które napłynęły do kasy urzędu miasta w latach 2006 i 2009. Zaznaczyć tu trzeba fakt, że im dochody własne były większe tym większe były wpływy. Dokładniej zobrazowane jest to na wykresie nr 2.

Wykres nr 2 Wysokość dochodów własnych gminy i wpływów z podatków i opłat lokalnych

w Dąbrowie Górniczej latach 2006-2009 (w mln zł)

Źródło: Opracowanie własne na podstawie danych statystycznych z urzędu miasta w Dąbrowie Górniczej

Analiza danych zawartych na wykresie nr 2 prowadzi do wysunięcia dwóch zasadniczych wniosków. W ciągu lat objętych badaniem dochody własne praktycznie się nie zmieniały. Kształtowały się na tym samym poziomie za wyjątkiem roku 2009 , kiedy to nastąpił znaczny wzrost, związany z faktem, iż co roku plan budżetowy był zwiększany na poczet nowych inwestycji Bowiem na przełomie badanego okresu w mieście zostały poniesione inwestycje mające na celu ulepszenie życia jego mieszkańców. Dlatego też Rada Masta opracowując plan budżetowy miała na uwadze ten istotny aspekt. Na przełomie lat 2008 -2009 wybudowano centrum handlowe Pogoria, miejcie gdzie powstało wiele sklepów, a co się z tym wiąże miejsce gdzie powstawały nowe obiekty za które należy wpłacać podatek od nieruchomości czy tez jakiekolwiek opłaty związane z użytkowaniem tych budynków .

Drugi wniosek wpływy z podatków i opłat lokalnych systematycznie wzrastały począwszy od roku 2006 a kończąc na roku 2009. W latach 2007 i 2008 osiągają pewien stopień stabilizacji, wyrównując się na poziomie około 117mln zł.

3.2 ANALIZA PODATKU OD NIERUCHOMOŚCI

Wśród dochodów własnych szczególną rolę przypisać można podatkowi od nieruchomości. Jest on bowiem ważnym podatkiem lokalnym, który stanowi istotne źródło dochodów miasta.

Analizując wpływy uzyskane w badanym okresie z podatku od nieruchomości (zarówno od osób prawnych jak i osób fizycznych) stwierdzić należy, że w latach objętych badaniem wzrastała ich realizacja. I tak wpływy z podatku od nieruchomości stanowiły

w 2006 roku - 20,4 %, a w 2009 roku już 34,9 % ogółu zrealizowanych dochodów.

Według danych z Urzędu Miasta wpływy te kształtowały się następująco: 2006 rok przyniósł dochód w wysokości 111.437.780 zł, 2007 rok-115.453.123 zł, 2008 kwota wynosiła ok. 124.748.715 zł, a w roku 2009 zamykała się w kwocie 131.893.408 zł. Z roku na rok dochody z tytułu podatku od nieruchomości rosną bowiem zwiększa się liczba budynków, parceli budowlanych czy tez jakichkolwiek ruchomości, a co za tym idzie osób zobowiązanych do regulowania tej daniny. Liczba pojawiających się nieruchomości jest istotna gdyż, wysokość podatku (a co za tym idzie wpływów z tego tytułu ) nie zależy od położenia i standardu danej nieruchomości ( czynniki te wpływają jedynie na cenę rynkową

i wysokość czynszów dzierżawczych), zależy jedynie o jej powierzchni i sposobu wykorzystania.

Dość wysokie wpływy do budżetu miasta wniosły dochody z tytułu podatku od nieruchomości od osób prawnych. W roku 2007 kwota jaka wpłynęła do budżetu gminy

z podatku od nieruchomości od osób prawnych wynosiła 107. 825.482 zł, w 2008 r była to kwota wysokości 116. 127.943 zł ,a w 2009 wzrosła do 122. 243.268 zł. Dochód z podatku od nieruchomości od osób fizycznych był znacznie mniejszy. W 2007 r do budżetu wpłynęło 7.627.640 zł, w 2008 było trochę więcej bo 8.621.171 zł a w 2009 już wzrosła do 9.630.140 zł. Jak widać z roku na rok utrzymywała się tendencja wzrostowa, gdyż stawki uiszczanego podatku zwiększały się. Wyższe wykonanie założonego plany w pozycji podatek od nieruchomości od osób prawnych związane jest ze złożeniem korekt deklaracji za lata 2006 - 2009 przez podatnika, który w sposób nieprawidłowy opodatkował budowle związane

z działalnością gospodarczą, natomiast wyższe wykonanie niż planowane w pozycji podatek od nieruchomości - osoby fizyczne jest związane z przeprowadzeniem

w roku 2007 aktualizacji ewidencji gruntów i budynków, co skutkuje zmianą opodatkowania znacznej powierzchni gruntów wyższą stawką. Dodatkowo w latach 2008 i 2009 w podatku od nieruchomości zastosowano ulgi takie jak : odroczenie terminu płatności bądź rozłożenie na raty zapłatę podatku lub zaległości podatkowej od osób fizycznych i prawnych.

Stawki w podatku od nieruchomości co roku przyjmują inne kwoty. Ustalane są one bowiem z góry przez rade gminy w roku poprzednim niż rok ich wejścia w życie. Zadekretowane stosowną uchwałą przez rade miasta w której będą obowiązywać, nie mogą być ani zbyt niskie ani zbyt wysokie. Dlatego też stawki w tym podatku orzeka się na podstawie rozporządzenia ministra finansów w sprawie górnych granic stawek w podatku od nieruchomości.

Górne granice podatku od nieruchomości których nie mogą przekroczyć ustawodawcy w procesie uchwalania stawki obowiązującej na terenie swojego miasta przedstawia tabela nr 8