Wykład 2, 10.03.2014

PROGNOZOWANIE NA PODSTAIWE FUNKCJI TRENDU I SEZONOWŚCI

Oznaczenia:

Yt - proces stochastyczny (ekonomiczny)

![]()

![]()

- składnik trendu - wyznacza zasadniczy kierunek rozwoju danego zjawiska w czasie, przebieg gładki i spokojny, bo zmiany trendowe związane są z długim okresem

![]()

- składnik sezonowy określający wahania sezonowe (wahania cykliczne o okresie rocznym)

![]()

t - składnik stochastyczny (losowy), może być stacjonarny lub niestacjonarny, o średniej zero

![]()

- składnik niestochastyczny - opisuje zmiany wartości średniej procesu.

![]()

![]()

Wielomianowa funkcja trendu

![]()

gdzie:

r - stopień wielomianu trendu

t - zmienna czasowa

jest przyjmowana wtedy, gdy nie mamy żadnych innych informacji jaka jest postać funkcji trendu.

Gdy r = 0 to ![]()

- trend nie występuje.

r > 0 - występuje trend

![]()

wtedy ![]()

- trend liniowy

![]()

wtedy ![]()

- trend kwadratowy

![]()

wtedy ![]()

- trend 3-go stopnia

itd.

Badanie stopnia wielomianu trendu

1. Zastosowanie testu Fishera - Snedecora (F) do oceny istotności spadku wariancji resztowej przy przechodzeniu do coraz wyższych stopni wielomianu trendu.

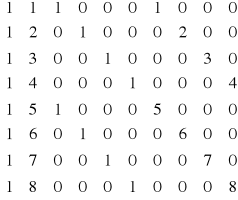

2. Badanie przyrostów zmiennych:

![]()

- szereg czasowy

![]()

Jeżeli pierwsze różnice są stałe, tzn. że model trendu jest liniowy, r=1.

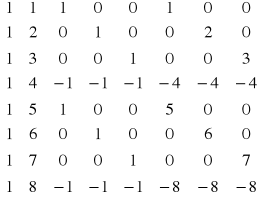

![]()

Jeżeli drugie różnice są stałe, tzn. że model trendu jest kwadratowy, r=2.

(Drugie różnice to pierwsze różnice z pierwszych różnic, czyli przyrost pierwszych różnic.)

![]()

![]()

r-ta różnica jest stała, tzn. że trend jest r-tego stopnia.

Sprawdzamy czy trend jest liniowy.

Jeżeli w modelu trendu liniowego dla pierwszych różnic

![]()

![]()

![]()

parametr ![]()

jest nieistotny statystycznie, wtedy trend jest liniowy (pierwsze różnice są stałe). Jeśli jest istotny to badamy dalej.

Model trendu liniowego dla drugich różnic

![]()

![]()

![]()

Żeby trend był kwadratowy parametr ![]()

musi być nieistotny (stałe drugie różnice).

Przykład

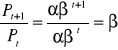

Funkcja trendu wykładniczego

![]()

Ma uzasadnienie ze względu na interpretację parametru β. Jeżeli t wzrośnie o jednostkę, to poziom zjawiska zmieni się o (β - 1)∙100% - stopa wzrostu.

Gdy zmienna t jest zmienną skokową, to lepiej budować model trendu wykładniczy niż potęgowy. Model wykładniczy ma zastosowanie, gdy stopa wzrostu jest stała.

Ekstrapolacja trendu poza obszar próby

Prognoza:

![]()

lub ![]()

t = 1, 2,…, n - przeszłość

T = n+1, n+2, …, n+h - przyszłość

W oparciu o modele trendu prognozujemy na okresy długie.

Wartości zmiennych objaśniających są jednoznacznie zdeterminowane.

Prognozowanie na podstawie modelu trendu i sezonowości

Model trendu liniowego i sezonowości stałej

![]()

gdzie:

![]()

- parametr mierzący efekt sezonowy w danym cyklu roku np. o ile wykonano mniej napojów w styczniu niż wielkość średnia

m - liczba sezonów w ciągu roku

m = 4, 12, 36 itp.

Wartości zmiennych objaśniających są z góry ustalone (prognoza deterministyczna). Tendencje zaobserwowane w próbie będą kontynuowane.

![]()

Błędy ex ante i ex post wylicza się analogicznie do modelu trendu.

Model o zmiennej w czasie amplitudzie wahań

Wahania występują w tych samych okresach, ale zmienia się amplituda wahań, czyli jeśli mieliśmy wzrost to wzrost będzie większy; jeżeli spadek - to spadek lecz też większy.

Składnik sezonowy: ![]()

Nastąpiło uzmiennienie parametru niosącego efekt sezonowy. Bada się istotność parametrów ![]()

. Jeśli chociaż jeden d1k jest istotny statystycznie, to występuje sezonowość zmienna co do amplitudy.

Model taki wymaga do oszacowania dużej liczby obserwacji.

Model z trendem liniowym i sezonowością zmienną:

![]()

X =

Gdy dodamy ![]()

otrzymamy wektor ![]()

.

Macierz X trzeba także skorygować. Uzyskujemy wtedy:

X* =

Macierz X* jest podstawą szacowania parametrów.

Prognozowanie wyznacza się według wzoru:

![]()

Prognozowanie na podstawie modeli autoregresyjnych

Model autoregresyjny AR(p)

(!) ![]()

![]()

- proces białoszumowy

biały szum = proces czysto losowy

![]()

(średnia procesu jest równa zero)

![]()

(wariancja procesu jest stała w czasie)

![]()

- poszczególne obserwacje są niezależne

Model z operatorem przesunięcia:

![]()

![]()

operator cofnięcia (przesunięcia wstecz)

Ogólna postać modelu AR

(!) ![]()

z tym że

![]()

![]()

(!) - oba zapisy są równoważne

Stacjonarność modelu AR

![]()

Jeżeli wszystkie pierwiastki powyższego równania wielomianowego są co do modułu większe od jedności (leżą poza okręgiem jednostkowym) to proces AR jest stacjonarny.

1. Szczególna postać modelu:

![]()

![]()

Jest to stacjonarny model AR(1) - model Markowa.

![]()

![]()

![]()

![]()

2. Warunki stacjonarności procesu AR(2)

![]()

![]()

![]()

![]()

Badanie rządu modelu autoregresyjnego

1) Ustalanie rzędu AR za pomocą testu Durbina Watsona i testu na istotność parametrów strukturalnych, (popularne ale niepoprawne).

2) Wykorzystanie innych testów na auokorelację np. Boxa-Pierce'a, Boxa-Ljunga.

3) Wykorzystanie funkcji autoregresji cząstkowej i testu Quinauille'a.

4) Wykorzystanie kryteriów formalnych Akaike'a i Schwarza.

6

9

Wyszukiwarka

Podobne podstrony:

Prognozowanie wykład 3, III FiR UMK, prognozowanie gospodarcze

Prognozowanie wykład 1, III FiR UMK, prognozowanie gospodarcze

Prognozowanie gospodarcze - ćwiczenia moje notatki, III FiR UMK, prognozowanie gospodarcze

Analiza wstępna - przekształcenia, III FiR UMK, analiza finansowa Zimnicki

Analiza finansowa działalności przedsiębiorstwa, III FiR UMK, analiza finansowa Zimnicki

STATUT PRYWATNEJ SZKOŁY PODSTAWOWEJ JĘZYKÓW GERMAŃSKICH, III FiR UMK, biznes plan

Analiza rentowności, III FiR UMK, analiza finansowa Zimnicki

Zasady zaliczenia BIZNES PLAN wyk, III FiR UMK, biznes plan

Rynek finansowy (wykład aktualny), FiR UMK Toruń 2010-2013, II FiR, Rynek finansowy

PG zagadnienia na kolokwium opracowanie, FiR UMK Toruń 2010-2013, III FIR, Prognozowanie gospodarcze

PG - wejsciowka (2), FiR UMK Toruń 2010-2013, III FIR, Prognozowanie gospodarcze

teoria na kolokwium, FiR UMK Toruń 2010-2013, III FIR, Prognozowanie gospodarcze

Wyklad 4 - Prognozowanie na podstawie szeregow czasowych, PROGNOZOWANIE GOSPODARCZE

Prognozowanie gospodarcze wykłady

PROGNOZY GOSPODARCZE DLA POLSKI

Prognozowanie Gospodarcze Repetytorium

Prognozowanie gospodarcze PG42 Nieznany

Prognozowanie Gospodarcze teoria testy (1)

więcej podobnych podstron