Kapitalizacja, Dyskonto

Procent. Stopa procentowa.

Wartość przyszła lokaty przy różnych skokowych częstościach kapitalizacji. Kapitalizacja ciągła.

Wartość obecna znanej wartości przyszłej przy różnych częstościach dyskonta. Dyskonto ciągłe.

Efektywna stopa procentowa.

Procent (Interest) - opłata za prawo do korzystania z kapitału pieniężnego.

Stopa procentowa (Interest rate) - stosunek procentu do początkowej wartości kapitału x 100. Potocznie, stopa procentowa jest nazywana procentem.

Stopa zwrotu, stopa dochodu (rate of return, yield) - różnica względna między dochodem z inwestycji a wydatkami na nią, wyrażona w procentach.

Oprocentowanie proste (Simple interest) - procent jest liczony od wartości kapitału początkowego i jest on proporcjonalny do długości czasu, na który kapitał został udostępniony. Przy oprocentowaniu prostym odsetki nie są kapitalizowane (nie są dodawane do kapitału początkowego na koniec okresu oprocentowania).

![]()

![]()

gdzie: r - stopa procentowa, n - liczba okresów oprocentowywania, I - wartość procentu.

Oprocentowanie złożone (Compound interest) - procent składany. Procent jest doliczany do kapitału na koniec każdego okresu odsetkowego i suma ta stanowi kapitał na początek kolejnego okresu oprocentowania. Stosowane są różne standardy traktowania czasu dla okresów kapitalizacji - czas mierzony odcinkami (np. miesiąc, pół roku, rok itp.) lub czas liczony w sposób ciągły.

Regułą rynkową jest kapitalizacja dla dyskretnych przedziałów czasu, w wykładach uniwersyteckich chętnie jest stosowana kapitalizacja ciągła.

![]()

gdzie: I1 - skapitalizowana wartość procentu.

Proste obliczenia z zakresu matematyki finansowej

Kapitalizacja odsetek

Kapitalizacja dyskretna:

A - kapitał ulokowany na koncie,

n - liczba lat, na którą lokujemy kapitał,

r - roczna stopa oprocentowania kapitału (stopa procentowa w skali roku, p.a. = per annum),

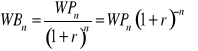

Wartość przyszła po n okresach - WPn, kapitalizacja roczna:

![]()

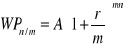

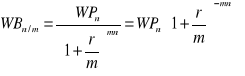

Wartość przyszła po n okresach, kapitalizacja dyskretna z częstotliwością m razy w roku - WPn/m

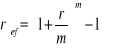

Efektywna stopa procentowa dla kapitalizacji dyskretnej (m razy w roku).

Jest to stopa, która równoważy efekt kapitalizacji w podokresach danego okresu:

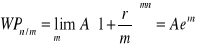

Kapitalizacja ciągła

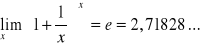

gdzie: e = stała = 2,71828; liczba niewymierna, definiowana jako:

.

Efektywna stopa procentowa dla kapitalizacji ciągłej (kapitalizacja ciągła w roku):

![]()

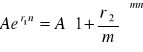

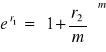

ZWIĄZEK ZACHODZĄCY MIĘDZY STOPĄ PROCENTOWĄ KAPITALIZACJI CIĄGŁEJ W DANYM OKRESIE I RÓWNOWAŻNĄ STOPĄ PROCENTOWĄ KAPITALIZACJI DYSKRETNEJ W TYM SAMYM OKRESIE:

r1 - stopa oprocentowania wkładu w skali roku dla kapitalizacji ciągłej,

r2 - równoważna stopa oprocentowania wkładu dla kapitalizacji m razy w roku.

Mamy zależność:

Logarytmując stronami otrzymamy związek między r1 i r2:

![]()

gdzie: ln jest symbolem logarytmu naturalnego, lne (logarytmu o podstawie e).

Zakładając znajomość r1 możemy z powyższej równości obliczyć r2:

![]()

Dyskontowanie wartości przyszłej WP

Wartość bieżąca - WB

Jej obliczenie polega na dyskontowaniu wartości przyszłej (po n latach), które jest działaniem odwrotnym do kapitalizacji. Chcemy obliczyć WBn przy założeniu znajomości WPn.

Dyskontowanie dyskretne z częstotliwością raz w roku znanej wartości WPn:

Dyskontowanie dyskretne z częstotliwością m razy w roku znanej wartości WPn:

Dyskontowania ciągłe znanej wartości WPn:

![]()

Wielkość i wartość renty zwykłej. Rentowność i dyskonto bonów skarbowych.

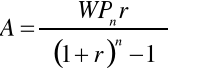

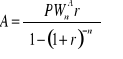

Wartość przyszła renty zwykłej

Wartość bieżąca renty zwykłej

Wielkość renty (stałej wpłaty) zapewniającej znaną wartość przyszłą

Wielkość renty (stałej wpłaty) zapewniającej znaną wartość obecną

Rentowność i dyskonto BS

Elementarna matematyka finansowa

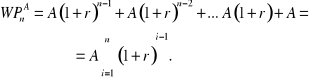

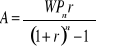

Wartość przyszła renty zwykłej

A - wielkość wpłaty dokonywanej z końcem roku (renta zwykła lub regularna),

n - liczba lat dokonywania płatności,

r - oprocentowanie w skali roku.

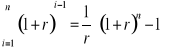

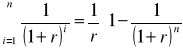

Ponieważ,

, to

![]()

PRZYKŁAD

Bank oferuje lokatę oprocentowaną na 8% p.a., przy czym odsetki kapitalizowane są co kwartał. Inwestujemy systematycznie przez 3 lata płacąc na koniec każdego kwartału sumę 100. Należy obliczyć wartość przyszłą tej inwestycji.

Odpowiedź.

Mamy do czynienia z rentą zwykłą i występuje zgodność okresu płatności z okresem kapitalizacji. Wobec tego r = 0,08/4 = 0,02, zatem:

![]()

= 100[(1+0,02)12 - 1]/0,02 = 1341,21

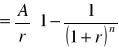

Wartość bieżąca (obecna) renty zwykłej

, gdyż:

PRZYKŁAD

Samochód można kupić na raty płacąc, na utworzony w tym celu rachunek bankowy, przez 4 lata na koniec każdego półrocza, sumę równą 100. Rachunek jest oprocentowany na 8% p.a. i kapitalizowany co pół roku. Ten sam samochód można też kupić za gotówkę. Powstaje pytanie, przy jakiej cenie gotówkowej zakup samochodu na raty przestaje być opłacalny?

Odpowiedź.

Problem można sprowadzić do wartości bieżącej renty i występuje zgodność okresu płatności z okresem kapitalizacji.

![]()

=

,

gdzie A = 100, a r = 0,08/2 = 0,04 (w skali ½ roku).

Podstawiając te wartości otrzymamy:

![]()

= 100[1 - 1/(1+ 0,04)8]/0,04 = 673,27.

Wniosek: zakup za gotówkę opłaca się bardziej niż zakup na raty, kiedy cena samochodu za gotówkę nie przekracza 673,27.

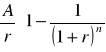

Wielkość renty (wpłaty) przy znanej wartości przyszłej

(proszę wskazać wzór, z którego tę wartość możemy otrzymać natychmiast).

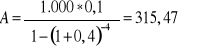

PRZYKŁAD

Pan Kowalski zamierza nabyć samochód za gotówkę za 2 lata. Przewidywana cena samochodu wynosi 1.000. P. Kowalski zamierza oszczędzać systematycznie i będzie wpłacał równe raty na koniec każdego półrocza na rachunek oprocentowany na 10% p.a. i kapitalizowany co ½ roku. Jaką sumę musi płacić Kowalski co ½ roku?

Odpowiedź

Mamy do czynienia z pytaniem o wysokość renty przy znanej wartości przyszłej tej renty, przy czym zachodzi zgodność terminów płatności z terminami kapitalizacji.

![]()

= 0,05 x1.000 / [(1 + 0,05) 4 -1] = 232,01

Wielkość renty (wpłaty) przy znanej wartości bieżącej

(proszę wskazać wzór, z którego tę wartość możemy otrzymać natychmiast):

.

PRZYKŁAD

Bank oferuje kredyt oprocentowany na 10% w wysokości 1000, przy czym kredyt ma być zwrócony w 4 równych ratach (rata obejmuje spłatę kapitału i odsetki) płaconych na koniec roku. Odsetki od kredytu są kapitalizowane co rok. Należy obliczyć wielkość raty.

Odpowiedź

Jest to problem znalezienia wartości renty przy znanej wartości przyszłej gotówki, którą należy zgromadzić:

Rentowność i dyskonto bonów skarbowych

Przypomnienie formuł:

Rentowność (stopa rentowności, dochodowość, stopa dochodowości)

re = ![]()

%,

Dyskonto (stopa dyskonta, dyskonto handlowe: dokładna liczba dni d, rok ma 360 dni)

dy = ![]()

%

- P1 - cena zapłacona za bon skarbowy,

P2 - wartość nominalna bonu skarbowego (wartość w dniu wykupu, będziemy przyjmować P2 = 100zł),

d - liczba dni od daty zakupu przez inwestora do daty wykupu przez wierzyciela (emitenta),

360 - liczba dni w roku według standardu rynkowego obowiązującego w Polsce).

PRZYKŁAD 1

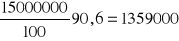

Inwestor nabywa bony skarbowe o wartości nominalnej 1,5 mln złotych i 182-dniowym terminie do wykupu po cenie 90,6 za 100. Należy obliczyć:

Jaką kwotę musi zapłacić za zakupione bony?

Jaka jest rentowność nabytych instrumentów?

Z jakim dyskontem nabył papiery wartościowe.

Odpowiedź

Kwota:

zł.

Dochód = 1 500 000 - 1 359 000 = 131 000 zł.

Rentowność (stopa rentowności) w skali roku:

![]()

Dyskonto (stopa dyskonta) w skali roku:

![]()

BS (cd) i OBLICZENIA ZWIĄZANE Z OBLIGACJAMI

Kwotowanie BS (cd)

Cena obligacji

Zmiana wartości kuponu

Zmiana terminu do zapadalności

Procentowa zmiana ceny

Bony Skarbowe

PRZYKŁAD 2

NBP zaoferował na przetargu BS, w ilości 500 sztuk po 100 000zł/szt, z 13-tygodniowym terminem wykupu. Średnia stopa dyskontowa przyjętych na przetargu ofert wyniosła 15,19%. Oferta Banku Miejskiego, który zaproponował za 400 bonów 38,4 mln zł, została zrealizowana tylko w 25%. Jego konkurent Bank Wiejski, kupił pozostałe bony.

Ile zapłacił Bank Wiejski za każde 100 zł wartości nominalnej BS (Przypomnienie: podawanie ceny za 100zł nominału jest jednym ze sposobów kwotowania BS)?

Jaka była stopa zysku (stopa rentowności) obu banków z tej inwestycji?

Jaka była średnia roczna stopa zysku z inwestycji w rozważane bony?

Odpowiedź.

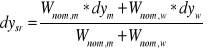

Ad.1. Cenę Pw, którą Bank Wiejski zapłacił za 100 zł nominału obliczamy ze wzoru:

![]()

.

Nie znamy stopy dyskonta dyw dla Banku Wiejskiego trzeba, więc ją znaleźć. W tym celu skorzystamy ze wzoru na średnią (ważoną) stopę dyskonta:

, otrzymując

.

Do obliczenia dyw brakuje nam Wnom,m, Wnom,w i dym dyskonto dla Banku Miejskiego. Bank Miejski zakupił bony o wartości: 0,25x40 = 10 mln zł. Zatem Bank Wiejski kupił resztę BS o wartości Wnom,w = 500szt x 100 000zł - 10 000 000 = 40 mln zł.

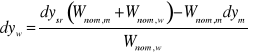

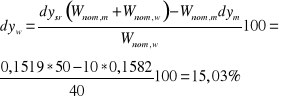

Stopę dym obliczymy, biorąc d = 7 dni x 13 tygodni = 91 dni:

.

Podstawiając otrzymane liczby do wzoru na dyw otrzymamy:

.

Zatem: ![]()

= 96,20 zł.

Ad.2. Stopy zysku (rentowności) zrealizowane przez banki na tej inwestycji obliczymy korzystając ze związku między dy i re.

Ad.3. Z podobnej, do powyższej zależności, skorzystamy obliczając reśr.

Cena obligacji

Zmiana wartości kuponu

Zmiana terminu do zapadalności

Procentowa zmiana ceny

Elementy oceny ryzyka inwestowania na rynkach finansowych

Dochód z inwestycji w instrumenty pochodne: (osłona pozycji = hedging, spekulacja = dźwignia finansowa)

Kontrakty terminowe na WIG20. 1 pkt = 10zł. Jednostka handlowa 15 000zł.

Kontrakty terminowe na EURO

Kontrakty terminowe na USD. Cena jest wyrażona w NPL za 1 USD

Warranty

KWOTOWANIE BONÓW SKARBOWYCH

Znając wzory (wykład) na rentowność i dyskonto bonów skarbowych należy otrzymać poniższy związek (dy -dyskonto w %, d - liczba dni od zakupu do terminu zapadalności, 360 - liczba dni roku obrachunkowego):

![]()

Znając wzór (wykład) na rentowność bonów skarbowych należy otrzymać poniższy związek (cena bonu skarbowego (P1) przy zadanej stopie rentowności re (w dziesiętnych), P2 = 100 zł (nominał) i liczbie dni od zakupu do wykupu d (rok liczy 360 dni)):

![]()

zł

Znając wzór na dyskonto bonów skarbowych należy otrzymać poniższy związek (cena bonu skarbowego (P1) przy zadanej stopie dyskonta dy (w dziesiętnych) , P2 = 100 zł i liczbie dni od zakupu do wykupu d (rok liczy 360 dni)):

![]()

zł

Inwestor zakupił 13-tygodniowy bon skarbowy o wartości nominalnej 100, w przypadku, którego pozostało 20 dni do wykupu. Cena zakupu wynosiła 99,5445. Obliczyć rentowność i dyskonto inwestycji w procentach (dokładność dwa miejsca po przecinku), w skali roku 360-dniowego.

Uwaga. W praktyce rynkowej cena BS jest podawana z dokładnością do czwartego miejsca po przecinku, a rentowność i dyskonto tych instrumentów w % z dokładnością do dwóch miejsc po przecinku.

Inwestor, którego wymagana stopa dochodu wynosi 15%, chce kupić 13-tygodniowy bon skarbowy o wartości nominalnej 100, w przypadku, którego pozostało 50 dni do wykupu. Obliczyć cenę, jaką powinien zapłacić inwestor za 100 zł wartości nominału.

Uwaga. Ponieważ stopa dochodu 15% jest stopą wymaganą przez inwestora, to otrzymana cena jest tą, powyżej której inwestor nie powinien kupować bonu skarbowego.

Inwestor zakupił bony skarbowe z rentownością 20,88% w skali 360-dniowego. Jaka jest rentowność tych bonów w skali roku 365-dniowego?

Zamierzamy nabyć 90-dniowy bon skarbowy. Bank 1) podał kwotowanie na bazie dyskonta w wysokości 19,20 %, natomiast bank 2) podał kwotowanie na bazie rentowności w wysokości 20,05%. Którą z podanych ofert powinien wybrać inwestor ?

Firma chce zainwestować2.375.000 zł na 91 dni w 3-miesięczne bony skarbowe. Rentowność bonów skarbowych wynosi 20, 50% p.a. (360 dni). Należy wskazać:

Właściwą cenę (za 100 zł nominału) zakupu:

95,1734

95,0734

95,2734

Liczbę zakupionych bonów:

253 szt.

249 szt.

245 szt.

W zadaniu H 1), dla cen, które okazały się niewłaściwe obliczyć rentowność i dyskonto.

PODSTAWOWE ZALEŻNOŚCI DLA OBLIGACJI

Obligacje stało kuponowe

Oblicz cenę obligacji P o nominale N = 100, jeśli odsetki C (kupon) wypłacane są raz w roku w wysokości 12%, obligacja ma 5 lat do zapadalności, a inwestor oczekuje 12% stopy dochodu (y).

Oblicz cenę obligacji P o nominale N= 100, jeśli odsetki C (kupon) wypłacane są raz w roku w wysokości 10%, obligacja ma 5 lat do zapadalności, a inwestor oczekuje 10% stopy dochodu (y).

Czy cena obligacji P = N (wartości nominalnej) zawsze, gdy stopa kuponowa C = stopie dochodu do zapadalności y? Sprawdź to na kilku własnych przykładach.

Dana jest obligacja 5-letnia, o kuponie 12% płaconym rocznie. Dla tej obligacji sporządź wykres funkcji P(y), interpolując jej przebieg dla wartości P obliczonych w punktach y = 9%, 10%, 11%, 12%, 13%, 14%, 15%. Oblicz P(y0) - P(y0 + ∇y) oraz P(y0) - P(y0 - ∇y), gdzie y0 jest ustaloną wartością (np. 12%), a ∇y oznacza niewielką (np. o 0,5 punktu procentowego) zmianę tej wartości ? Skomentuj stan faktyczny.

Dana jest obligacja 5-letnia, o kuponie 12% płaconym rocznie. Dla tej obligacji sporządź wykres funkcji P(y), interpolując jej przebieg dla wartości P obliczonych w punktach y = 9%, 10%, 11%, 12%, 13%, 14%, 15%. Oblicz P(y0) - P(y0 + ∇y) oraz P(y0) - P(y0 - ∇y), gdzie y0 jest ustalona wartością (np.12%), a ∇y oznacza niewielką (np. 0,5%) zmianę tej wartości ? Skomentuj stan faktyczny.

Zakładając odsetki kuponowe C = 9%, 12%, 15% i okres do zapadalności 4 lata, sporządź wykresy funkcji P(y), interpolując ich przebieg dla wartości P w punktach y = 9%, 10%, 11%, 12%, 13%, 14%, 15%. Skomentuj otrzymane wykresy.

Jak zmienia się cena obligacji P w okresie jej życia T: tzn. od daty jej emisji do daty jej zapadalności, przy założeniu niezmienności pozostałych parametrów mających wpływ na cenę? Rozważ dwa przypadki: obligacja została sprzedana po cenie emisyjnej wyższej od jej wartości nominalnej (N); obligacja została sprzedana po cenie emisyjnej niższej od jej wartości nominalnej (N).

![]()

Wyszukiwarka

Podobne podstrony:

Podstawy dysmorfologii Cechy dysmorficzne, pliki zamawiane, edukacja

Podstawy dysmorfologii Cechy dysmorficzne, pliki zamawiane, edukacja

analiza finansowa 1, pliki zamawiane, edukacja

ŚCIĄGA FINANSÓW, pliki zamawiane, edukacja

Analiza-finansowa--sciaga-2000-r., pliki zamawiane, edukacja

WYKŁADY- Edukacja matematyczna z metodyką, pliki zamawiane, edukacja

finanse, pliki zamawiane, edukacja

Analiza-ekonomiczno-finansowa-, pliki zamawiane, edukacja

Przykl.fragmenty testu ZZL-Zarzadzanie kadrami UAM WSUS, pliki zamawiane, edukacja

psychopedagogiczne podstawy edukacji elementarnej, pliki zamawiane, edukacja

ROZWIJANIE POJEC MATEMAT, pliki zamawiane, edukacja

finanse samorzadu terytorialnego 4[1], pliki zamawiane, edukacja

SUPER SPOSÓB NA ZARABIANIE, pliki zamawiane, edukacja

Modlitwa wstępna na każdy dzień nowenny, pliki zamawiane, edukacja

Wspolczesne spoleczenstwo polskie - wyklad, pliki zamawiane, edukacja

więcej podobnych podstron