Ubezpieczenie należności (ang. credit insurance) jest nowoczesnym instrumentem finansowym pozwalającym firmom sprzedawać swoje usługi lub produkty z odroczonym terminem płatności i jednoczesną gwarancją otrzymania za nie zapłaty. Charakteryzuje się bliską współpracą pomiędzy ubezpieczycielem a ubezpieczającym. Ubezpieczyciel bada wypłacalność kontrahentów, doradza przy wyborze nowych partnerów handlowych i może pełnić funkcje dużej wywiadowni gospodarczej. Gdy pomimo tych starań dojdzie do niewypłacalności odbiorcy, ubezpieczona firma otrzyma odszkodowanie zgodnie z zasadami zawartymi w umowie ubezpieczeniowej.

Sens ekonomiczny ubezpieczenia należności (kredytu kupieckiego) sprowadza się do zapewnienia przez zakład ubezpieczeń pokrycia strat majątkowych wywołanych u kredytodawców, z powodu nieotrzymania od kredytobiorców, w sytuacjach określonych w umowie ubezpieczenia, należności za udzielony kredyt.

Ubezpieczenie należności sprowadza się nie tylko do ochrony ubezpieczeniowej. Profesjonalny zakład ubezpieczeń w ramach ubezpieczenia należności oferuje swojemu klientowi także indywidualną ocenę sytuacji finansowej potencjalnych dłużników oraz procedur kredytowych stosowanych przez dostawców, a także odzyskiwanie ubezpieczonych wierzytelności.

Dotychczasowa praktyka w zakresie ubezpieczenia kredytów, zwłaszcza na gruncie zachodnioeuropejskim, wykształciła cały szereg zwyczajów, reguł i zasad, którymi kierują się zakłady ubezpieczeń przy przyjmowaniu ryzyk kredytowych do ubezpieczenia, z których powinien sobie zdawać sprawę ubezpieczający (dostawca).

Do podstawowych zasad ubezpieczenia kredytu należą:

Zasada współpracy między zakładem ubezpieczeń a ubezpieczającym - sprowadza się do dwustronnej współpracy opartej na zaufaniu, która pozwala na długofalową, korzystną dla obu stron działalność.

Zasada partycypowania ubezpieczonego w ryzyku, zwana inaczej zasadą udziału własnego - sprowadza się do tego, że ubezpieczony powinien zawsze ponosić część ryzyka. Odszkodowanie nigdy nie powinno równać się całej szkodzie (wartości niezapłaconej faktury) i w razie zajścia wypadku ubezpieczeniowego powinno być zredukowane o odpowiedni procent, pozostawiony na ryzyku własnym ubezpieczającego. Z zasadą udziału własnego jest związany zakaz ubezpieczania przez kredytodawcę udziału własnego w jakimkolwiek innym towarzystwie ubezpieczeniowym. Wspólnota ryzyka stwarza ścisły związek między zakładem ubezpieczeń i ubezpieczonym oraz zabezpiecza przed nierozważnym udzieleniem kredytu klientom niepewnym.

Zasada gwarantowania ostatecznego rezultatu polega na tym, że zakład ubezpieczeń nie gwarantuje zapłaty w terminie płatności, lecz tylko ostateczny rezultat transakcji kredytowej. Z wyżej wymienioną zasadą związana jest zasada okresu karencji między zaistnieniem wypadku ubezpieczeniowego a powstaniem roszczenia o odszkodowanie, co ma na celu upewnienie się zakładu ubezpieczeń, że należność jest definitywnie stracona.

Przed przyjęciem do ubezpieczenia zakład ubezpieczeń zasięga informacji o ryzyku z kilku niezależnych źródeł, a podane przez dłużnika informacje sprawdza pod względem rzetelności. Jest to tzw. zasada dobrej informacji. Dopiero po analizie ryzyka zakład ubezpieczeń podejmuje decyzję czy dane ryzyko może zostać przyjęte do ubezpieczenia oraz określa górną granicę swojej odpowiedzialności wobec ubezpieczonego. Ma więc prawo selekcji ryzyka (zasada selekcji ryzyk).

Zakład ubezpieczeń po przyjęciu kredytu do ubezpieczenia powinien prowadzić stałą kontrolę nad ryzykiem (zasada stałego monitoringu ryzyka). Oznacza to, że w umowie ubezpieczenia gwarantuje sobie prawo do otrzymywania informacji o faktach mogących wpływać, po zawarciu umowy ubezpieczenia, na wysokość prawdopodobieństwa szkody (np. pogorszenie sytuacji finansowej dłużnika), prawo otrzymywania informacji finansowych w określonych terminach (np. co kwartał) oraz nałożyć na kredytodawcę obowiązek podejmowania określonych kroków faktycznych i prawnych w przypadku pogorszenia lub zrealizowania się ryzyka. Jednocześnie zakład ubezpieczeń ma prawo w przypadku pogorszenia się ryzyka do regulowania swojej odpowiedzialności w trakcie trwania ochrony ubezpieczeniowej. Zmiana wysokości odpowiedzialności zakładu ubezpieczeń (limitu kredytowego) obowiązuje kredytodawcę jednak dopiero po otrzymaniu decyzji od zakładu ubezpieczeń.

W strukturze całości portfela kredytowego mogą zaistnieć sytuacje, gdy pojedyncze ryzyka są od siebie niezależne (rozrzut ryzyka), są ze sobą skorelowane (kumulacja ryzyka) lub są ze sobą skorelowane negatywnie (kompensacja ryzyka). Zakład ubezpieczeń powinien unikać kumulacji ryzyka. Oznacza to niedopuszczanie do takiej sytuacji, w której ryzyko jest skupione w ten sposób, że zaistnienie jednego wypadku ubezpieczeniowego (np. bankructwa kredytobiorcy) powoduje szkody w wielu ubezpieczonych transakcjach (u wielu ubezpieczonych dostawców). W celu uniknięcia takiej kumulacji zakład ubezpieczeń stosuje zasadę zróżnicowania portfela ubezpieczeniowego oraz określanie limitów odpowiedzialności.

Umowa ubezpieczenia może określać zakres ryzyka pokrywanego przez zakład ubezpieczeń w dwojaki sposób. Pierwszy sposób, tzw. „all risks”, opiera się na założeniu, iż ubezpieczyciel udziela ochrony ubezpieczeniowej od wszystkich ryzyk za wyjątkiem wymienionych w umowie ubezpieczenia (wyłączenia). Drugi sposób, odwrotny do pierwszego, to wyliczenie ryzyk, za które zakład ubezpieczeń ponosi odpowiedzialność. Każdy ze sposobów sformułowania zakresu ryzyka pokrywanego przez zakład ubezpieczeń ma swoje wady i zalety. Pierwszy jest lepszy dla ubezpieczającego, drugi dla zakładu ubezpieczeń. Bardzo ważne jest, aby odpowiedzialność zakładu ubezpieczeń oraz pojęcie wypadku ubezpieczeniowego (szkody) było precyzyjnie ustalone. W przypadku ubezpieczenia kredytu generalnie stosowany jest drugi sposób i pokrywane jest ryzyko trwałej niewypłacalności dłużnika.

Zasada braku powiązań dostawcy z kredytobiorcą ma na celu wyeliminowanie potencjalnych oszustw ze strony kredytodawcy oraz nacisków kredytobiorcy powiązanego z kredytodawcą na łagodzenie polityki kredytowej.

Ubezpieczenie należności (kredytu) z reguły odnosi się do obrotu towarowego między przedsiębiorcami, tzn. ochroną nie jest obejmowana faza sprzedaży detalicznej odbiorcom będącym osobami fizycznymi. Ochrona ubezpieczeniowa może dotyczyć np. poziomu producent - hurtownik, dostawca - producent.

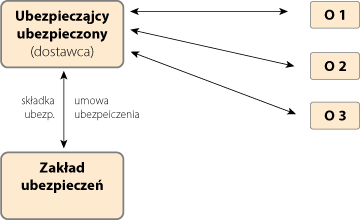

Aby zakład ubezpieczeń mógł stosować wyżej wymienione zasady i reguły, umowa ubezpieczenia zawierana jest między zakładem ubezpieczeń i dostawcą (zob. schemat). Tak więc kredytobiorca nie występuje jako strona stosunku ubezpieczeniowego i zazwyczaj nie wie o istnieniu ubezpieczenia.

W światowej literaturze ubezpieczeniowej znaleźć można wiele podziałów ubezpieczeń kredytów. Klasyfikacji ubezpieczeń kredytu dokonuje się według różnorodnych kryteriów. Do najczęstszych zalicza się geograficzne pochodzenie kredytobiorcy, przyczynę ryzyka, rodzaj ubezpieczanego kredytu i metody podziału ryzyka.

Najpopularniejsza wśród praktyków klasyfikacja według geograficznego pochodzenia kredytobiorcy dzieli ubezpieczenia kredytu na krajowe (domestic insurance) i zagraniczne (export insurance). Stosowana jest przez światową organizację ubezpieczycieli kredytu International Credit Insurance & Surety Association, zrzeszającą ubezpieczycieli, którzy generują 95 % światowych obrotów w tych ubezpieczeniach.

W praktyce jest ona związana także z podziałem na ryzyka handlowe i niehandlowe. Kryterium tego podziału jest przyczyna powstania ryzyka. Jeśli przyczyna ryzyka leży po stronie kupującego i związana jest z zawartą transakcją mamy do czynienia z ryzykiem handlowym. W przeciwnym wypadku mamy do czynienia z ryzykiem niehandlowym. Ubezpieczenia kredytu krajowego chronią od ryzyk handlowych, natomiast ubezpieczenia kredytu zagranicznego, zarówno od ryzyk handlowych, jak i niehandlowych. Dawniej zakłady ubezpieczeń specjalizowały się tylko w jednym z wyżej wymienionych zakresów ubezpieczeń, natomiast teraz oferują najczęściej już obydwa warianty ubezpieczenia (comprehensive insurance). Rozszerzenie oferty miało miejsce na skutek globalizacji gospodarek krajowych i rozszerzenia rynków zbytu także na zagranicę.

Według rodzaju ubezpieczanego kredytu możemy wyróżnić: ubezpieczenie kredytu finansowego, kredytu towarowego, kredytu kaucyjnego i kredytu zaliczkowego.

Ponadto rynek dzieli ubezpieczenia należności na ubezpieczenie całego obrotu przedsiębiorstwa (whole turnover insurance) i poszczególnych kontrahentów czy transakcji (specific account insurance). W sytuacji ubezpieczenia całego obrotu zakład ubezpieczeń unika ryzyka przyjęcia do ubezpieczenia tylko niesolidnych kontrahentów. Natomiast przy ubezpieczaniu poszczególnych klientów lub transakcji zakład ubezpieczeń przeprowadza wnikliwą analizę przyjmowanych do ubezpieczenia ryzyk.

Przy ubezpieczeniu całego obrotu sprawdzanie jest ograniczone do minimum. Co miesiąc ubezpieczony podaje ogólną sumę zawartych transakcji kredytowych. Polisa ta może opiewać na odbiorców pewnego rodzaju. Może też ograniczyć się jedynie do odbiorców, którzy przedstawiają ryzyka łatwe do nadzorowania w drodze wywiadu handlowego, (np. w ubezpieczeniu kredytu eksportowego do klientów kraju, mającego dobre służby informacyjne). Ubezpieczenie całego obrotu może być zawarte w formie: polisy generalnej i polisa ekscedentowej.

Polisa generalna (proportional) pokrywa wszystkie straty, poniesione przez ubezpieczonego, bez żadnych ograniczeń, jednakże przy zachowaniu warunków co do ustalenia wysokości poszczególnego limitu, czasu jego trwania i ogólnej kwoty udzielanych kredytów i zachowaniu udziału własnego (zazwyczaj od 5 do 20 %).

Polisa ekscedentowa (excess bad debts insurance, non-proportional insurance) pozostawia na ryzyku własnym ubezpieczonego całą sumę strat, uważanych za normalne w jego branży. Ubezpieczeniu podlega ekscedent (nadwyżka) strat aż do określonej granicy powyżej ustalonej franszyzy. Ryzyko normalne albo pierwsze ryzyko ponosi zawsze ubezpieczony. Jego wysokość ustala się na podstawie średnich strat za ostatnie 2-3 lata.

Ubezpieczenia kredytu mogą być skutecznym instrumentem ochrony interesu ekonomicznego przedsiębiorców, gdyż:

skutecznie minimalizują ryzyko finansowe związane z działalnością gospodarczą poprzez zapobieganie utracie należności od kontrahentów, a co za tym idzie zachwianiu równowagi finansowej podmiotu,

dostarczają informacji o standingu finansowym kontrahentów, która jest niezbędnym czynnikiem umożliwiającym podjęcie właściwej decyzji o współpracy z nowymi partnerami lub rozszerzeniu współpracy z dotychczasowymi,

zwiększają wiarygodność podmiotu posiadającego ochronę w tym zakresie na rynku, a w szczególności wobec banku kredytującego,

poprawiają płynność finansową podmiotu.

Do najważniejszych korzyści wynikających ze stosowania ubezpieczeń kredytu można zaliczyć:

wzrost obrotu poprzez m.in. wprowadzenie konkurencyjnych warunków płatności, możliwość zdobywania nowych rynków, podejmowania szybkich decyzji oraz uzyskania korzystnego kredytu bankowego,

obniżenie kosztów działalności poprzez m. in. dokonywanie odpisu aktualizacyjnego należności w pozostałe koszty operacyjne, korzystniejsze warunki kredytu bankowego, niższe koszty windykacji należności i jej większą efektywność,

zwiększenie zysku poprzez m. in. zwiększenie obrotów, zmniejszanie kosztów,

minimalizację odpowiedzialności osób podejmujących kluczowe decyzje finansowe poprzez ułatwione planowanie finansowe, utrzymanie płynności i zyskowności podmiotu,

kompleksową, profesjonalną obsługę prawną przy dochodzeniu należności.

Ubezpieczenia należności są pomocne przy:

efektywnym zarządzaniu należnościami (ryzykiem kredytowym) w podmiotach gospodarczych,

ustalaniu optymalnych warunków płatności w transakcjach krajowych i zagranicznych,

budowaniu bezpiecznego portfela kontrahentów.

FAQ:

1. Co to jest ubezpieczenie należności?

Ubezpieczenie należności zabezpiecza przed ryzykiem nieotrzymania zapłaty za towar lub usługę, w przypadku sprzedaży z odroczonym terminem płatności. Charakteryzuje się bliską współpracą pomiędzy ubezpieczycielem a ubezpieczającym. Ubezpieczyciel bada wypłacalność kontrahentów, doradza przy wyborze nowych partnerów handlowych i może pełnić funkcje wywiadowni gospodarczej. Gdy pomimo tych starań dojdzie do niewypłacalności odbiorcy, ubezpieczona firma otrzyma odszkodowanie zgodnie z zasadami zawartymi w umowie ubezpieczeniowej.

2. Co może być przedmiotem ubezpieczenia należności?

Ubezpieczeniem mogą być objęte należności z tytułu sprzedaży lub dostawy towarów i/lub usług, które wykonał ubezpieczający w okresie obowiązywania umowy ubezpieczeniowej.

3. Co to jest limit kredytowy?

Limit kredytowy, to ustalona przez Ubezpieczyciela maksymalna, objęta ubezpieczeniem, kwota należności od danego klienta. Limit kredytowy jest zawsze ustalany indywidualnie dla danego odbiorcy.

4. Jak ustalany jest limit kredytowy i od czego zależy jego wysokość?

Limit kredytowy ustalany jest za każdym razem indywidualnie dla każdego odbiorcy. Jego wysokość zależy od oceny kondycji finansowej danego odbiorcy, jego dotychczasowych zachowań płatniczych - czyli np. tego czy terminowo wywiązywał się ze spłaty zobowiązań wobec innych dostawców, a także od sytuacji w konkretnej branży. Są bowiem branże, które charakteryzują się większym ryzykiem niewypłacalności i czynnik ten jest także uwzględniany podczas podejmowania decyzji o wysokości limitu kredytowego.

5. Czy mogę sprzedać danemu dostawcy towary za kwotę wyższą niż limit kredytowy?

Większość towarzystw ubezpieczeniowych dopuszcza taką możliwość. Należy jednak pamiętać, że ubezpieczeniem nie będą objęte należności, które „nie mieszczą” się w wyznaczonym przez ubezpieczyciela limicie kredytowym. Tym samym przedsiębiorca ponosi ryzyko związane z ewentualnym brakiem zapłaty za sprzedany towar i/lub usługi.

6. Czy w ubezpieczeniu ma znaczenie kraj pochodzenia odbiorcy, którego należności chcę ubezpieczyć?

Wśród ubezpieczeń należności wyróżnić można polisy krajowe i zagraniczne. W zależności od tego, gdzie znajduje się siedziba odbiorcy, którego należności chcemy ubezpieczyć należy wykupić odpowiednią polisę. Większość towarzystw ubezpieczeniowych ubezpiecza należności odbiorców mających swoją siedzibę na terenie UE lub OECD. Należy pamiętać, że każdy kraj ma swoje ryzyka, które uwzględniane są w obliczaniu stawki składki ubezpieczenia. Im większe ryzyko, tym wyższa stawka.

7. Jak obliczana jest składka ubezpieczeniowa?

Składka ubezpieczeniowa ustalana jest indywidualnie dla każdego ubezpieczającego. Ubezpieczyciele stosują dwa podstawowe systemy wyliczania składek - procentową wartość od obrotu i procentową wartość od salda należności. Składka naliczana „od obrotu” charakteryzuje się tym, że przedsiębiorca płaci procent od kwoty całego obrotu z danym odbiorcą, niezależnie od przyznawanych limitów kredytowych. Jest to korzystne w przypadku gdy limity są równe lub nieznacznie niższe od wnioskowanych przez ubezpieczonego.

W przypadku składki „od salda” przedsiębiorca płaci procent od salda należności, czyli nie więcej niż do wysokości limitu kredytowego. Zaletą takiej formy naliczania składki jest to, że jeżeli część należności nie jest ubezpieczana, to nie jest ona brana pod uwagę przy obliczaniu składki. Wadą jest natomiast fakt, że jeżeli dana ubezpieczona należność nie została spłacona, to w kolejnym miesiącu jest ona także brana pod uwagę przy wyliczaniu składki ubezpieczeniowej. W Polsce popularniejsze jest wyliczanie składki metodą „od obrotu”, gdyż taka forma ubezpieczenia jest prostsza, jednak w wielu krajach, np. w Niemczech popularniejsze jest wyliczanie stawki ubezpieczenia „od salda”. Ta ostatnia uważana jest za „bardziej realną”, gdyż płaci się od konkretnych należności istniejących w danym okresie czasu.

8. Jakie czynniki maja wpływ na wysokość stawki składki ubezpieczenia?

Na wysokość stawki składki wpływ maja m.in.: rozproszenie ryzyka (im więcej kontrahentów, tym większe rozproszenie ryzyka i niższa stawka), „szczelność” procedur związanych z kontrolowaniem i dochodzeniem należności, oceną kontrahentów, a także kraj pochodzenia odbiorców (liczba upadłości w danym kraju, sytuacja makroekonomiczna).

9. Czy mogę negocjować warunki ubezpieczenia?

Tak. Warto jednak podkreślić, że ubezpieczyciel przygotowuje ofertę indywidualnie dla każdego przedsiębiorcy, dlatego też warunki umowy są już odpowiednio przygotowane i dostosowane do specyfiki działania danej firmy. Warunki ubezpieczenia można negocjować, ale należy pamiętać, że w każdej umowie są pewne stałe, niezmienne elementy, które ze względu na charakter ubezpieczeń należności nie podlegają negocjacjom, np. udział własny ubezpieczonego lub składka minimalna.

10. Czy muszę ubezpieczać wszystkie należności?

Warunki ubezpieczenia większości towarzystw wyłączają z ubezpieczenia obroty tzw. „inter company”, czyli należności wewnątrz danej grupy kapitałowej. Pozostałe wyłączenia są możliwe, o ile kryteria dokonania wyłączeń są obiektywne i nie wpływają na zwiększenie ryzyka. Przykładem może być wyłączenie należności firm, w stosunku do których sprzedający posiada inne zabezpieczenia takie jak np. gwarancja bankowa. Przedsiębiorca może oczywiście zdecydować się na ubezpieczenie tylko należności krajowych lub tylko zagranicznych. Większość towarzystw nie zgadza się jednak na to, by ubezpieczyć należności tylko kilku odbiorców, bo np. z pozostałymi odbiorcami ubezpieczający ma dobre relacje towarzyskie lub „od lat zna właścicieli i ma do nich zaufanie”.

11. Czy mój odbiorca musi wiedzieć o ubezpieczeniu, które wykupiłem?

Nie. Jeżeli ubezpieczyciel zbierając dane dotyczące kondycji finansowej odbiorcy posiada własną, odpowiednio dużą bazę informacji, która umożliwia mu np. ustanowienie limitu kredytowego , bez kontaktowania się z danym odbiorcą, jest to możliwe. Trzeba jednak podkreślić, że ubezpieczenie należności jest na tyle powszechnym instrumentem, iż bardzo rzadko spotyka się negatywne reakcje odbiorców. Wręcz odwrotnie, firma, która ubezpiecza swoje należności jest postrzegana jako „dbająca o swoje interesy”.

12. Jakie ryzyka obejmuje ubezpieczenie?

Ubezpieczenie należności obejmuje najczęściej ryzyko handlowe, czyli m.in. prawnie stwierdzoną niewypłacalność dłużnika, a także przewlekłą zwłokę w wypełnianiu zobowiązań płatniczych przez dłużnika.

13. Co to jest ryzyko polityczne?

Ryzyko polityczne to zdarzenia wynikające z działań lub regulacji prawnych, na które ani kupujący, ani sprzedający nie mają wpływu. Do elementów ryzyka politycznego zalicza się na przykład decyzje lokalnych rządów dotyczące zmian w zakresie handlu zagranicznego, brak możliwości transferu należności, a także m.in.: wojnę, zamieszki, masowe strajki, itp.

14. Co to jest faktycznie stwierdzona niewypłacalność?

Faktycznie stwierdzona niewypłacalność oznacza najczęściej brak spłaty należności przez określony w polisie ubezpieczeniowej czas. Towarzystwa stosują różne rozwiązania, najczęściej okres ten wynosi od 90 do 180 dni.

15. Co to jest prawnie stwierdzona niewypłacalność?

Prawnie stwierdzona niewypłacalność następuje gdy: zostanie otwarte postępowanie upadłościowe z opcją układu lub likwidacji, gdy sąd oddalił wniosek o ogłoszenie upadłości, ponieważ majątek dłużnika nie wystarcza na pokrycie kosztów postępowania, gdy wszyscy wierzyciele wyrazi zgodę na pozasądową ugodę, a także gdy właściwy organ egzekucyjny wydał postanowienie o umożeniu postępowania w związku z brakiem możliwości zaspokojenia w całości dochodzonych przez ubezpieczającego roszczeń.

16. Co to są należności bezsporne?

Należności bezsporne to należności zagwarantowane prawem i niekwestionowane przez dłużnika. Inaczej mówiąc są to należności które zostały uznane przez dłużnika, albo których dłużnik nie neguje lub nie ma zastrzeżeń co do ich wysokości lub terminów zapłaty. Należności bezsporne wynikają na przykład z niezapłaconych faktur, rachunków, not odsetkowych lub z weksli.

17. Czy warto korzystać z pośrednictwa brokerów ubezpieczeniowych?

Ubezpieczenie należności jest produktem specjalistycznym, dlatego jeśli przedsiębiorca chce skorzystać z usług brokera powinien wybrać takiego, który ma dużą wiedzę na temat tego rodzaju ubezpieczeń. Większość firm brokerskich, zajmujących się na co dzień sprzedażą ubezpieczeń majątkowych nie ma wystarczającej wiedzy dot. ubezpieczeń kredytu kupieckiego i może się zdarzyć, że nie będzie w stanie doradzić ubezpieczającemu oraz wytłumaczyć dokładnie sposób działania ubezpieczenia, jego zakres i procedury związane z jego obsługą. Chcąc wykupić ubezpieczenie należności warto skontaktować się bezpośrednio z działami handlowymi towarzystw ubezpieczeniowych oferujących ubezpieczenie należności.

18. Co zrobić, gdy kontrahent nie płaci w terminie?

Wszystko zależy od tego, co przewidują w takiej sytuacji warunki ubezpieczenia. W OWU zawsze określony jest np. ostateczny termin, w którym ubezpieczony powinien poinformować towarzystwo ubezpieczeniowe o braku zapłaty za towar i/lub usługę. Warunki ubezpieczenia zawierają także uzgodnienia dotyczące prowadzenia windykacji w przypadku faktycznie stwierdzonej niewypłacalności kredytobiorcy.

19. Co zrobić gdy kontrahent ogłosił upadłość?

W takim przypadku przedsiębiorca powinien natychmiast zgłosić się do ubezpieczyciela, by dowiedzieć się jak powinien dalej postępować. Należy także zabezpieczyć należności, czyli np. zgłosić je do postępowania upadłościowego. Ubezpieczyciel doradzi jakie kroki należy przedsięwziąć, by w maksymalny możliwy sposób zadbać o odzyskanie należności.

20. Kiedy i w jakiej sytuacji otrzymam odszkodowanie od ubezpieczyciela?

Zasady zgłaszania powstałej szkody oraz termin wypłaty i wysokość odszkodowania zawarte są w ogólnych warunkach ubezpieczenia, z którymi należy zapoznać przed podpisaniem umowy ubezpieczeniowej. OWU określa wszelkie terminy a także procedury, które musi zachować ubezpieczony, a także ubezpieczyciel. Niezachowanie odpowiednich procedur może opóźnić wypłatę odszkodowania. W przypadku prawnie stwierdzonej niewypłacalności odszkodowanie wypłacane jest w momencie podjęcia przez sąd decyzji o otwarciu postępowania upadłościowego (z opcją układu lub likwidacji). Przed podpisaniem umowy ubezpieczeniowej warto sprawdzić czy w przypadku postępowania upadłościowego z opcją układu odszkodowanie obejmuje całą kwotę zgłoszoną do postępowania, czy tylko tą jej część, która podlega redukcji w ramach postępowania upadłościowego. Dla przedsiębiorcy korzystniejszą sytuacją jest, gdy odszkodowanie obejmuje całą kwotę należności.

21. Co to jest udział własny?

Udział własny klienta w szkodzie to część szkody pozostającą do pokrycia przez ubezpieczonego, jest określana procentowo lub kwotowo. Wynika z zasady partycypowania ubezpieczonego w ryzyku i sprowadza się do tego, że ubezpieczony zawsze powinien ponosić część ryzyka. Udziału własnego kredytodawca (sprzedawca) nie możne ubezpieczać w jakimkolwiek innym towarzystwie ubezpieczeń. Wspólne ponoszenie ryzyka stwarza ścisły związek pomiędzy ubezpieczającym a ubezpieczycielem i zabezpiecza przed nierozważnym udzieleniem kredytu klientom o niepewnej kondycji finansowej.

22. Czy sam mogę decydować o terminach płatności dla odbiorców, których należności ubezpieczyłem?

Polisa ubezpieczeniowa zakłada ramy czasowe, w których przedsiębiorca może samodzielnie decydować o długości przyznawanego kredytu kupieckiego.

23. Czy sprzedaż należności (np. firmie faktoringowej) ma wpływ na ochronę ubezpieczeniową?

Tak, w momencie sprzedaży należności kończy się ochrona ubezpieczeniowa. Ubezpieczenie „nie przechodzi” na nabywcę, o ile nie jest to uzgodnione z ubezpieczycielem.

SŁOWNICZEK:

faktura - dokument potwierdzający sprzedaż lub dostawę towarów i/lub usług wystawiony przez ubezpieczającego zgodnie z obowiązującymi przepisami prawa.

limit automatyczny - określony w umowie ubezpieczenia kredytu limit ubezpieczeniowy wchodzący w życie automatycznie po spełnieniu przez odbiorców określonych w umowie wymogów (np. wysokość obrotów, dokumenty rejestrowe czy określone zabezpieczenie). Stosowany jest w odniesieniu do odbiorców, w stosunku do których z uwagi na niski stan należności nie istnieje obowiązek zgłoszenia w ramach indywidualnego limitu ubezpieczeniowego (tzw. granica kontroli własnej ).

limit indywidualny - określony w pisemnej decyzji zakładu ubezpieczeń limit ubezpieczeniowy dla danego odbiorcy. Ma zastosowanie do kontrahentów, w stosunku do których istnieje obowiązek zgłoszenia do ubezpieczenia.

limit ubezpieczeniowy - spełnia podwójną funkcję, z jednej strony określa, maksymalną wysokość stanu należności dostawcy, której zakład ubezpieczeń udziela ochrony ubezpieczeniowej, z drugiej zaś określa, na podstawie przeanalizowanych danych dotyczących sytuacji finansowej odbiorcy, bezpieczną wielkość zaangażowania finansowego dostawcy. Wysokość limitu jest zależna od zmiany wielkości pojedynczej dostawy, liczby dostaw w miesiącu (wartości należności) oraz terminu ich płatności.

maksymalna suma odszkodowań - wielokrotność składki zapłaconej z tytułu umowy ubezpieczenia w danym roku stanowiąca górna granicę odpowiedzialności zakładu ubezpieczeń z tytułu rocznej umowy. Odnosi się do wszystkich odbiorców objętych ubezpieczeniem i jest kalkulowana dla każdego roku ubezpieczeniowego odrębnie.

niewypłacalność odbiorcy - sytuacja w której: 1.została ogłoszona upadłość odbiorcy obejmująca likwidację jego majątku, 2.wniosek o ogłoszenie upadłości odbiorcy został oddalony ze względu na brak majątku odbiorcy lub gdy majątek ten nie starcza nawet na zaspokojenie kosztów postępowania, 3. sąd zatwierdził układ w postępowaniu upadłościowym z możliwością zawarcia układu lub w postępowaniu naprawczym w razie zagrożenia niewypłacalnością odbiorcy.

odbiorca (kontrahent, dłużnik, klient) - przedsiębiorca nabywający towary i/lub usługi od dostawcy (ubezpieczającego), zobowiązany umownie do zapłaty należności powstałych z tytułu sprzedaży lub dostawy towarów i/lub usług.

odbiorca krajowy - przedsiębiorca mający siedzibę i prowadzący działalność na terytorium Rzeczypospolitej Polskiej zakupujący towary lub usługi bezpośrednio od ubezpieczającego.

odbiorca prywatny - przedsiębiorca, którego upadłość może zostać ogłoszona na podstawie prawa upadłościowego kraju, w którym ma siedzibę.

odbiorca publiczny - przedsiębiorca, do którego nie mają zastosowania przepisy prawa upadłościowego kraju, w którym ma siedzibę.

odbiorca zagraniczny - przedsiębiorca nie posiadający siedziby i prowadzący działalność na terytorium Rzeczypospolitej Polskiej zakupujący towary lub usługi bezpośrednio od ubezpieczającego.

ogólne warunki ubezpieczenia kredytu - ogólne warunki umów regulujące w szczególności przedmiot i zakres ubezpieczenia kredytu, sposób zawierania umowy ubezpieczenia, zakres i czas trwania odpowiedzialności zakładu ubezpieczeń, prawa i obowiązki stron, sposób ustalania wysokości szkody oraz wypłaty odszkodowań.

przewlekła zwłoka - okres, w którym odbiorca (dłużnik) nie reguluje należności, świadczący o jego trwałej niewypłacalności; długość tego okresu określona jest w umowie ubezpieczenia i waha się od 60 do 180 dni.

ryzyko handlowe - ryzyko niewypłacalności bądź przewlekłej zwłoki odbiorcy prywatnego. ryzyko niehandlowe - ryzyko, które nie ma swojego źródła w procesach i siłach rynkowych. Zaliczamy do niego ryzyko polityczne, ryzyko katastrofalne, ryzyko przewlekłej zwłoki w wypełnieniu zobowiązań płatniczych przez państwo lub odbiorcę publicznego, innego odbiorcę, za którego poręczyło państwo lub odbiorca publiczny oraz ryzyko kursowe.

składka ubezpieczeniowa - jest udziałem ubezpieczającego w tworzeniu funduszu, który służy zakładowi ubezpieczeń do pokrycia należnych odszkodowań lub świadczeń oraz innych wydatków związanych z prowadzeniem działalności ubezpieczeniowej. W ubezpieczeniu kredytu, inaczej niż w ubezpieczeniach klasycznych, zakład ubezpieczeń nie posługuje się taryfą stawek. Wysokość stawki jest określona każdorazowo dla konkretnego dostawcy. Powinna być wyliczona ze stosunku średniego stanu należności nieściągalnych do obrotu kredytowego (sprzedaży kredytowej) dostawcy w danym okresie, a uzyskana wartość powiększona o „narzut bezpieczeństwa”. Ponadto do składki ubezpieczeniowej nie wchodzą opłaty za nadanie limitu ubezpieczeniowego i monitorowanie ryzyka. Opłaty te płacone są przez ubezpieczającego osobno.

ubezpieczający - podmiot (dostawca) zawierający umowę ubezpieczenia i zobowiązany do opłacenia składki.

ubezpieczenie kredytu - umowa ubezpieczenia, w której zakład ubezpieczeń zobowiązuje się do pokrycia strat majątkowych wywołanych u dostawcy (ubezpieczający), z powodu nieotrzymania od odbiorców, w sytuacjach określonych w umowie ubezpieczenia, należności za udzielony kredyt, natomiast ubezpieczający (dostawca) zobowiązuje się zapłacić składkę ubezpieczeniową.

Wyszukiwarka

Podobne podstrony:

Wniosek o ubezpieczenie należności eksportowych EUROPOLISA (KUKE S.A.)

Metoda ABC-koszty, Proces - zrządzanie

Wniosek o ubezpieczenie należności eksportowych płatnych w kredycie do 1 roku (KUKE S A )

Ubezpieczenie należności K

Konspekt do ubezpieczenia a proces starzenia si ludnoci, Archiwum, Semestr VI, Finanse

Księga 1. Proces, ART 476 KPC, Uchwała Sądu Najwyższego - Izba Pracy, Ubezpieczeń Społecznych i Spra

W4 Proces wytwórczy oprogramowania

WEWNĘTRZNE PROCESY RZEŹBIĄCE ZIEMIE

Proces tworzenia oprogramowania

Proces pielęgnowania Dokumentacja procesu

19 Mikroinżynieria przestrzenna procesy technologiczne,

4 socjalizacja jako podstawowy proces spoeczny

Ubezpieczenia związane z transportem drogowym

modelowanie procesˇw transportowych

więcej podobnych podstron