PODSTAWY PLANOWANIA I KALKULACJI KOSZTÓW

Dr Radosław Cyran

Jednym z obszarów działalności zarządcy nieruchomości jest zarządzanie finansami. Jest to obszar, który obejmuje wymiar finansowy zarządzania operacyjnego, jak również strategicznego, ukierunkowanego na rozwój nieruchomości. Swym zakresem obejmuje szeroki krąg działań związanych z przygotowywaniem budżetów dla nieruchomości, stałą kontrolą finansową, prowadzeniem rachunkowości oraz sprawozdawczością.

ZASADY SPORZĄDZANIA PLANU FINANSOWEGO DLA NIERUCHOMOŚCI

Budżet nieruchomości to szczegółowe zestawienie prognozowanych przychodów i kosztów, dotyczących konkretnej nieruchomości w danym przedziale czasowym. Za pomocą budżetu prognozuje się, jakie zdarzenia gospodarcze będą miały miejsce w określonym czasie. Podaje on również informacje o sytuacji finansowej nieruchomości, jest zatem planem finansowym nieruchomości. Budżet, jako szczegółowy plan finansowy nieruchomości, jest jednym z najważniejszych instrumentów planowania i kierowania.

Budżet nieruchomości stanowi ważny instrument w obszarze stosunków z właścicielem. Przygotowany budżet i sposób jego realizacji daje właścicielowi możliwość oceny kompetencji i efektywności zarządcy. (Taką możliwość dają właścicielowi okresowe sprawozdania zarządcy z realizacji budżetu. Właściciel nieruchomości będzie porównywał planowane i realizowane przychody i wydatki oraz wielkość ich odchyleń). Jest on również ważny dla samego zarządcy. Służy mu jako przewodnik w zarządzaniu nieruchomością oraz jest podstawą do przygotowania kompleksowego planu zarządzania nieruchomością.

Budżetowanie jest narzędziem, z którego korzysta zarządca do ustanowienia priorytetów wydatków na podstawie prognozowanych przychodów. Podstawą sporządzania budżetów jest zatem analiza przewidywanych przychodów i kosztów, będącymi wydatkami.

Analiza przewidywanych przychodów i wydatków musi uwzględniać:

Uwarunkowania otoczenia, w którym funkcjonuje i będzie funkcjonować nieruchomość (przede wszystkim sytuację w danym segmencie rynku nieruchomości, jego stabilność, potencjał rozwojowy, zagrożenia czy szanse, uwarunkowania makroekonomiczne np. zmiany inflacji, stóp procentowych

Prognozę przychodów z tytułu czynszów i dochodów pozaczynszowych,

Prognozę strat w dochodach, spowodowanych niepełnym wynajęciem powierzchni lub z powodu zaległości czynszowych

Prognozę wydatków

Nakłady na działalność remontową i inwestycyjną

Oszacowanie źródeł pochodzenia kapitału.

Uwzględnienie powyższych założeń zależy od rodzaju sporządzanych budżetów.

Podstawowe rodzaje budżetów nieruchomości:

operacyjny (roczny),

przepływów pieniężnych,

kapitałowy (remonty, inwestycje),

alternatywny.

Ad. 1) Budżet operacyjny to podstawowy budżet opracowywany dla nieruchomości. Jest on sporządzany najczęściej na okres jednego roku w postaci zestawień miesięcznych, rzadziej kwartalnych. Zawiera on planowane potencjalne i efektywne przychody oraz koszty operacyjne.

|

Pozycja |

|

Przychody potencjalne (czynszowe i pozaczynszowe) brutto |

- |

Pustostany i straty czynszowe |

= |

Przychód efektywny brutto |

- |

Koszty operacyjne |

= |

Dochód operacyjny netto |

Przychód potencjalny brutto to maksymalny przychód, jaki można uzyskać z zarządzanej nieruchomości. Zakłada się, że nieruchomość będzie w pełni wynajęta oraz nie wystąpią straty wywołane zaległościami czynszowymi.

Przychód efektywny brutto to przychód uwzględniający poziom pustostanów, zaległości czynszowe, okresowe obniżki czy zwolnienia.

Dla prawidłowego oszacowania przychodu potencjalnego i efektywnego niezbędna jest wiedza dotycząca całkowitej powierzchni najmu oraz wysokości stawek czynszu pobieranych obecnie oraz możliwych do uzyskania od potencjalnych użytkowników nieruchomości. Na tym etapie niezwykle ważna jest więc analiza otoczenia nieruchomości, w którym w przyszłości będzie ona funkcjonowała i analiza samej nieruchomości pod względem jej funkcji, wielkości i standardu. Ma to bowiem ogromne znaczenie na wysokość czynszów możliwych do uzyskania, a także przyszłego popytu na wynajem powierzchni.

Zarządca musi dokonać ponadto przeglądu zawartych umów pod kątem terminów ich wygaśnięcia oraz klauzul aktualizujących wysokość wnoszonych czynszów i opłat eksploatacyjnych oraz ustalić nowe stawki na przyszły okres. Powinien również określić, które z umów będzie negocjował.

Na przychód potencjalny możliwy do uzyskania z nieruchomości składają się również przychody z innych tytułów, np. przychody za umieszczenie tablic reklamowych, anteny, parkingi czy wynajem sal konferencyjnych. Dokonując prognozy przychodów zarządca musi uwzględnić dodatkowo ewentualne straty w dochodach, które mogą być spowodowane niepełnym wynajęciem powierzchni czy też zaległościami czynszowymi. Musi wziąć pod uwagę również udzielone upusty czynszowe, czasowe zwolnienia z czynszu itp.

Koszty (opłaty) eksploatacyjne to koszty związane z bieżącym funkcjonowaniem i eksploatacją nieruchomości. Zalicza się do nich koszty dostarczanych do nieruchomości mediów (energia elektryczna, woda, gaz, ogrzewanie), a także odprowadzania ścieków i wywozu nieczystości. W skład kosztów operacyjnych wchodzi również m.in. utrzymanie czystości, ochrona obiektu, recepcja w obiekcie, obsługa techniczna, wynagrodzenie zarządcy, ubezpieczenie nieruchomości oraz należne od niej podatki lokalne (od budynku, gruntu i budowli). Planując wysokość kosztów operacyjnych niezbędna jest każdorazowo szczegółowa ich kalkulacja. Konieczna jest w tym celu m.in. analiza stawek oferowanych na rynku oraz odniesienie się do ich poziomu w poprzednich okresach.

Dochód operacyjny netto to dochód generowany przez nieruchomość. Na jego poziom nie wpływają wydatki na remonty, inwestycje i obsługę zadłużenia. DON jest podstawą do sporządzenia budżetu przepływów pieniężnych, a także do obliczania wielu wskaźników efektywności nakładów inwestycyjnych.

Integralną częścią budżetu operacyjnego powinna być analiza progowa, której celem jest odpowiedź na pytanie, jaki obszar progowy wynajęcia, czyli jak dużą część powierzchni należy wynająć, aby inwestycja przyniosła dochód. Do obliczenia obszaru progowego niezbędne jest obliczenie wskaźnika progowego wyznaczonego według wzoru:

![]()

gdzie:

W- progowy wskaźnik wynajęcia

KO - koszty operacyjne

KOD - koszty obsługi zadłużenia

PP - przychód potencjalny.

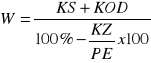

Innym sposobem wyznaczenia wskaźnika progowego jest wzór:

gdzie:

KS - koszty stałe

KZ - koszty zmienne

PE - przychód efektywny

Przyjęcie tej metody pozwala - poprzez porównanie kosztów zmiennych do efektywnego dochodu - wyznaczyć, kiedy wynajęcie skutkuje zmniejszeniem dochodu.

Po obliczeniu progowego wskaźnika wynajęcia można określić progową powierzchnię wynajęcia (PPW), która stanowi iloczyn wskaźnika (W) i powierzchni najmu (P).

PPW = W x P

Wynajęcie powierzchni na poziomie PPW oznacza osiąganie przychodów pozwalających na pokrycie wszystkich kosztów. Właściciel osiąga dochody dopiero z wynajmowania powierzchni przewyższającej poziom PPW.

Budżet operacyjny dla nowowybudowanych obiektów lub ich części w wyniku przebudowy lub rozbudowy, a także dla obiektów podlegających remontom lub modernizacjom nazywamy budżetem pro forma.

BUDZET OPERACYJNY WM

Przygotowuje się go przed rozpoczęciem roku obrachunkowego, najlepiej na 3 miesiące przed zakończeniem bieżącego roku. Możliwe jest wówczas porównanie faktycznych wydatków za okres pierwszych 9 miesięcy z założeniami budżetu na ten rok.

Generalną zasadą jest opracowywanie budżetu od zera, na podstawie przewidywań zdarzeń gospodarczych a analiza budżetów za lata poprzednie powinna jedynie służyć sprawdzenia trendów występujących w nieruchomości. nigdy nie należy tworzyć budżetu według zasady - koszty poniesione razy wskaźnik inflacji, ponieważ rzadko kiedy jedynie inflacja ma wpływ na poziom kosztów. Prognozując koszty należy skontaktować się z dostawcami mediów i konserwatorami nieruchomości i dowiedzieć się , czy planują podwyżki cen świadczonych przez siebie usług i w jakiej wysokości.

Bezpiecznie jest również stworzyć w budżecie rezerwy na nieprzewidziane wydatki związane z bieżącymi naprawami i konserwacją np. w wysokości 10-15%.

Ustalony budżet kosztów jest punktem wyjścia do ustalenia wysokości zaliczek wnoszonych przez właścicieli na poczet kosztów utrzymania nieruchomości. kwotę przewidzianych pożytków należy odjąć od łącznych wydatków budżetowych. Różnicę muszą pokryć wpływy z bieżących opłat. W celu obliczenia kwoty zaliczki do zapłaty przez poszczególnych właścicieli należy pomnożyć całość należności przez procentowy udział każdego członka we własności a następnie podzielić łączną roczną kwotę należną od danego właściciela przez 12 w celu uzyskania jego opłaty miesięcznej.

Jako, że zarówno pożytki jak i koszty funkcjonowania nieruchomości dotyczą właścicieli lokali projekt budżetu powinien być opracowany przez wszystkie zainteresowane strony - Zarząd wspólnoty, właścicieli lokali i zarządcę. Zarząd wspólnoty przygotowuje następnie uchwałę i projekt budżetu winien być zatwierdzony na zebraniu rocznym.

Ad 2) Budżet przypływów pieniężnych - opracowywany jest na bazie budżetu operacyjnego. Zawiera on poza ujętymi w budżecie operacyjnym wydatkami operacyjnymi także wydatki nieoperacyjne takie jak:

obsługa ewentualnego zadłużenia (raty kapitałowe, odsetki)

wydatki kapitałowe (remontowe, inwestycyjne) łącznie z rezerwą na remonty lub inwestycje, czyli odpisami na fundusz remontowy

Przy kalkulacji kosztów obsługi zadłużenia należy wziąć pod uwagę wysokość kredytu, okres i terminy spłaty i obowiązującą stopę procentową. Wydatki kapitałowe oblicza się na podstawie budżetu kapitałowego.

Dochód operacyjny z nieruchomości pomniejszony o spłatę rat kapitałowych wraz z odsetkami i nakłady inwestycyjne, określa wielkość przepływów pieniężnych przed opodatkowaniem. Dochód po opodatkowaniu stanowi faktyczną gotówkę uzyskaną z nieruchomości, będąca w dyspozycji właściciela.

Budżet przepływów pieniężnych - określa konkretnie ile gotówki uzyskamy z nieruchomości i ile pieniędzy będziemy potrzebować na pokrycie wszystkich wydatków w poszczególnych miesiącach.

Tabela: Konstrukcja budżetu przepływów pieniężnych.

|

Pozycja |

|

Przychody potencjalne (czynszowe i pozaczynszowe) brutto |

- |

Pustostany i straty czynszowe |

= |

Przychód efektywny brutto |

- |

Koszty operacyjne |

= |

Dochód operacyjny netto |

- |

Koszty obsługi długu (raty kapitałowe i odsetki) |

- |

Nakłady inwestycyjne |

= |

Przepływ gotówki przed opodatkowaniem (cash flow) |

Ad 3) Budżet kapitałowy (remontowy) - podaje wysokość planowanych nakładów na cele remontowe lub inwestycyjne (rozbudowa, przebudowa nieruchomości) oraz sposób ich finansowania. Podstawą do sporządzenia takiego budżetu jest precyzyjne określenie rozmiaru potrzeb remontowych i pilności ich przeprowadzenia, a także kalkulacja kosztów robót (do oszacowania kosztów przydatne mogą być katalogi, podające ceny robót budowlanych i instalacyjnych). Do ustaleń tych niejednokrotnie potrzebna będzie opinia rzeczoznawcy budowlanego. Po określeniu zakresu prac remontowych (modernizacyjnych) i ich kosztów, zarządca powinien określić sposób ich finansowania. Na podstawie budżetu operacyjnego

i przepływów pieniężnych oceni, czy prace mogą być finansowane z bieżącej nadwyżki finansowej. Jeżeli środki te okażą się niewystarczające, inwestycje remontowe (modernizacyjne) mogą być finansowane ze środków własnych właściciela, z kredytów bankowych lub z zgromadzonych wcześniej zaliczek na fundusz remontowy (rezerw). Korzystając z kredytu należy starannie przeanalizować opłacalność takiego finansowania - a więc jego koszty (odsetki, prowizje bankowe) i dodatkowe zyski, jakie można uzyskać z inwestycji, a ponadto konieczne jest określenie realności spłaty zadłużenia i jego obsługi z dochodu operacyjnego. W przypadku kalkulacji odpisów na inwestycje czy remonty należy uwzględnić okres składania oraz uzyskane odsetki w tym czasie.

Reasumując, w budżecie kapitałowym zarządca określa priorytety robót w kolejnych latach, kierując się z jednej strony stanem technicznym poszczególnych elementów budynku, a z drugiej dostępnością zgromadzonych środków finansowych. Wskazuje, ile trzeba zaoszczędzić, aby móc przeprowadzić działalność remontową lub inwestycyjną.

Ustalając plan termorenowacji na poszczególne nieruchomości przyjmowane są różne kryteria:

bezpieczeństwo użytkowania nieruchomości

zabezpieczenia budynków przed dalszą degradacją

stan techniczny budynku lub jego elementu

względy oszczędnościowe np. straty ciepła

okres eksploatacji poszczególnych nieruchomości

względy estetyki

wysokość naliczeń na fundusz remontowy danej nieruchomości (SM)

wysokość zadłużenia danej nieruchomości (SM/ZMG)

potrzeby unowocześnień, wykonanie brakujących elementów

aspekt polityczno-przestrzenny (SM/ZMG)

Ad 4) Budżet alternatywny - sporządzamy, gdy planujemy przeprowadzenie konkretnych działań, które doprowadzą do poprawienia efektywności ekonomicznej inwestycji, tj. powiększą dochód operacyjny lub gotówkę po opodatkowaniu. Porównując dane z budżetu alternatywnego z budżetem podstawowym oceniamy opłacalność planowanych działań.

Wyszukiwarka

Podobne podstrony:

5. budżet remontowy, inne, UE kato, rok 3, Zarządzanie nieruchomościami mieszkalnymi

11. prywatyzacja zasobów, inne, UE kato, rok 3, Zarządzanie nieruchomościami mieszkalnymi

13. polityka czynszowa, inne, UE kato, rok 3, Zarządzanie nieruchomościami mieszkalnymi

11. prywatyzacja zasobów, inne, UE kato, rok 3, Zarządzanie nieruchomościami mieszkalnymi

PS TEST, inne, UE kato, rok 2, Polityka społeczna

03 wyklady mikroekonomia przedsiebiorstwo, inne, UE kato, rok 1, mikroekonomia, notatki

tlumaczenie do zadań; zakres - kolos 2 (reszta zakładek w exelu), inne, UE kato, rok 2, Ekonometria

etyka wszystkie wykłady, inne, UE kato, rok 3, Etyka

Negocjacje międzynarodowe - ćwiczenia dr Czech 2008, inne, UE kato, rok 3, Negocjacje i współpraca z

05 wyklad mikroekonomia cz iii teoria kosztow, inne, UE kato, rok 1, mikroekonomia, notatki

mikroekonomia w 010 struktury brakujace, inne, UE kato, rok 1, mikroekonomia, notatki

Testy swadźby z odp, inne, UE kato, rok 1, mikroekonomia, testy

Polityka spoleczna, inne, UE kato, rok 2, Polityka społeczna

badania market. egzamin, Zarządzanie UE Katowice - licencjat - materiały, zarządzanie UE Katowice -

Jakie są obowiązki merchandisera, Zarządzanie UE Katowice - licencjat - materiały, zarządzanie UE Ka

odpowiedzi BM, Zarządzanie UE Katowice - licencjat - materiały, zarządzanie UE Katowice - 2 rok - ma

Finanseściąga, Zarządzanie UE Katowice - licencjat - materiały, zarządzanie UE Katowice - 1 rok - ma

więcej podobnych podstron