BIULETYN VAT nr 1/2019

Od 1 stycznia 2019 r. został skrócony ze 150 do 90 dni termin,

w którym należy dokonać korekty odliczonego VAT z niezapła-

conej faktury. Oznacza to, że sprzedawca szybciej będzie musiał

skorygować odliczony VAT wynikający z nieopłaconej faktury.

Przedstawiamy krok po kroku, jak dokonać tej korekty w 2019 r. Nowe zasady mogą

mieć również zastosowanie do wierzytelności powstałych w 2018 r. (art. 46 ustawy

zmieniającej).

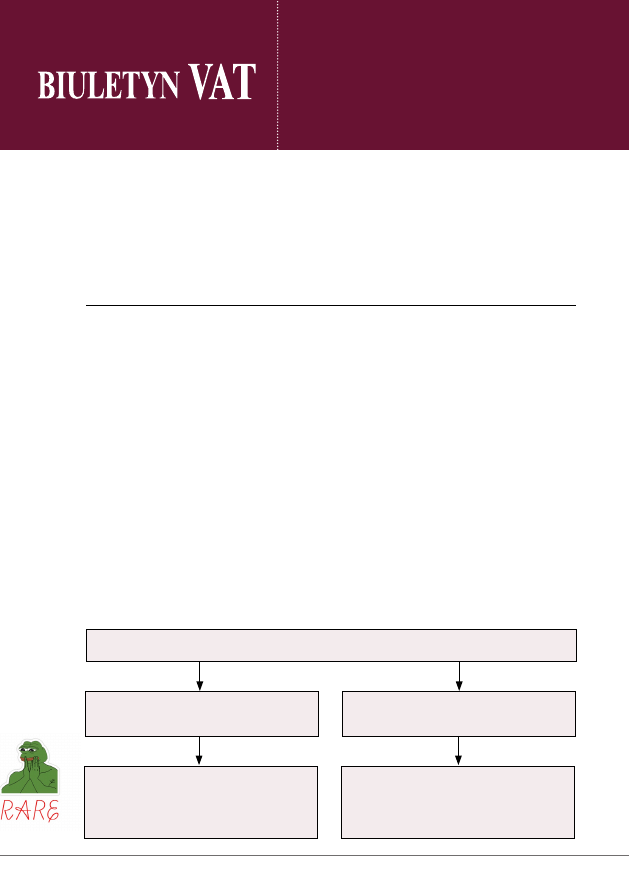

I krok. Ustalamy, jaki termin korekty nas obowiązuje

Kupujący musi skorygować odliczony VAT, gdy od ustalonego w umowie lub na fak-

turze terminu płatności minie 90 dni. Do końca 2018 r. termin ten wynosił 150 dni.

Dlatego należy ustalić, do jakich wierzytelności stosujemy nowy termin.

Ustalenie, kiedy nieściągalność została uprawdopodobniona

Kiedy korygować VAT odliczony

z niezapłaconej faktury w 2019 r.

– instrukcja dla dłużnika

ŚCIĄGA

KSIĘGOWEGO

miesięcznik

dodatek

Kiedy powstały wierzytelności (kiedy mija termin płatności)

do 2 października 2018 r.

Dłużnik koryguje VAT naliczony

w rozliczeniu za okres, w którym minie

150 dzień od ustalonego terminu

płatności

Dłużnik koryguje VAT naliczony

w rozliczeniu za okres, w którym minie

90 dzień od ustalonego terminu

płatności

od 3 października 2018 r.

– stosujemy nowe zasady

BIULETYN VAT nr 1/2019

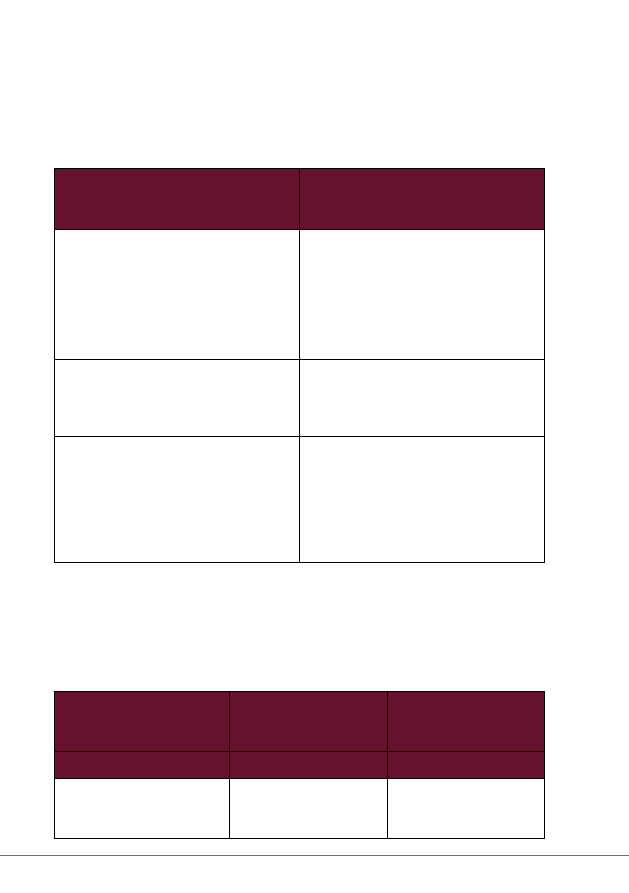

II krok. Sprawdzamy, jakie warunki musimy spełnić

Obowiązek korekty – niezależnie od tego, jakie zasady stosujemy – dotyczy po-

datku naliczonego wykazanego w deklaracji VAT-7 jako podatek podlegający

odliczeniu.

Jeżeli dłużnik stosuje zasady

obowiązujące w 2018 r., musi

skorygować odliczony VAT, gdy:

Jeżeli dłużnik stosuje zasady

obowiązujące w 2019 r., musi

skorygować odliczony VAT, gdy:

upłynął 150 dzień od wyznaczonego

terminu płatności określonego w umo-

wie lub na fakturze

Uwaga

Obowiązek korekty istnieje niezależ-

nie od tego, czy wierzyciel skorzysta

z ulgi na złe długi.

upłynął 90 dzień od wyznaczonego

terminu płatności określonego w umo-

wie lub na fakturze

Uwaga

Obowiązek korekty istnieje niezależ-

nie od tego, czy wierzyciel skorzysta

z ulgi na złe długi.

nie uregulował należności najpóźniej

w ostatnim dniu okresu rozliczeniowe-

go, w którym upłynął 150 dzień od ter-

minu płatności

nie uregulował należności najpóźniej

w ostatnim dniu okresu rozliczeniowe-

go, w którym upłynął 90 dzień od ter-

minu płatności

dłużnik w ostatnim dniu miesiąca,

w którym upływa 150 dzień od dnia

upływu terminu płatności, nie jest

w trakcie postępowania restrukturyza-

cyjnego w rozumieniu Prawa restruk-

turyzacyjnego, postępowania upadło-

ściowego lub w trakcie likwidacji.

dłużnik w ostatnim dniu miesiąca,

w którym upływa 90 dzień od dnia

upływu terminu płatności, nie jest w

trakcie postępowania restrukturyza-

cyjnego w rozumieniu Prawa restruk-

turyzacyjnego, postępowania upadło-

ściowego lub w trakcie likwidacji.

III krok. Korygujemy odliczony VAT

Jeśli spełniliśmy warunki wskazane w poprzednim punkcie, możemy przystąpić do

korekty. Sposób korekty będzie uzależniony od tego, czy stosujemy nowe czy sta-

re zasady.

Gdy stosujemy zasady

obowiązujące

do 31 grudnia 2018 r.

Gdy stosujemy zasady

obowiązujące

od 1 stycznia 2019 r.

1

2

3

Kiedy korygujemy

Na bieżąco, w rozliczeniu

za okres, w którym upły-

nął 150 dzień od dnia

Na bieżąco, w rozlicze-

niu za okres, w którym

upłynął 90 dzień od dnia

BIULETYN VAT nr 1/2019

1

2

3

wyznaczonego termi-

nu płatności określone-

go w umowie lub na fak-

turze.

wyznaczonego termi-

nu płatności określone-

go w umowie lub na fak-

turze.

Czy obowiązek korekty do-

tyczy tylko podatników VAT

czynnych

Nie, również podatnik, który wybrał zwolnienie lub

zawiesił działalność, jest zobowiązany do korekty.

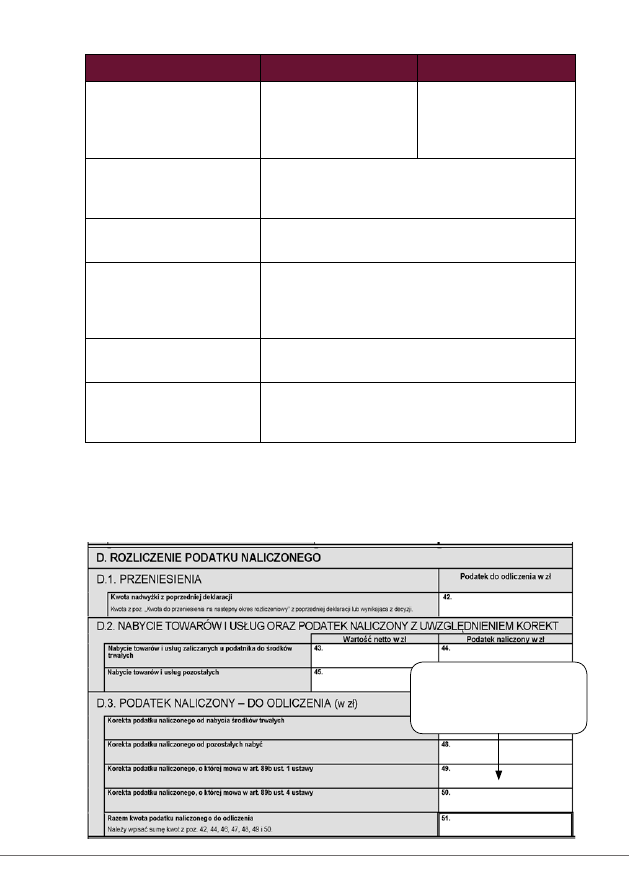

Jak wykazujemy w deklara-

cji VAT-7/VAT-7K

Korygowane faktury wykazujemy w poz. 49 deklaracji

VAT-7/VT-7K ze znakiem (–).

Jak wykazujemy w JPK_VAT

Korygowane faktury wykazujemy w poz. K_49 JPK_

VAT ze znakiem (–). Korekty nie możemy robić zbior-

czo. Każdą fakturę ewidencjonujemy odrębnie, wpi-

sując dane sprzedawcy.

Czy zaznaczamy dodatko-

we pozycje w deklaracji VAT

Nie

Czy składamy dodatkowe

zawiadomienia do urzędu

lub wierzyciela

Nie

Uwaga

Zapłata tylko kwoty podatku na rachunek VAT, gdy kwota netto nie zostanie

uregulowana, nie zwalnia z obowiązku korekty.

Fragment deklaracji VAT-7/VAT-7/K

Wpisujemy kwotę

korygowanego VAT zbiorczo

ze znakiem (–)

BIULETYN VAT nr 1/2019

IV krok. Ponowna korekta, gdy uregulowaliśmy

należność

Jeśli po dokonaniu korekty dłużnik ureguluje należność, będzie miał prawo do ko-

rekty i ponownego odliczenia VAT. Dotyczy to podatników stosujących zarówno

obecne, jak i poprzednie zasady korekty.

Gdy stosujemy zasady

obowiązujące

do 31 grudnia 2018 r.

Gdy stosujemy zasady

obowiązujące

od 1 stycznia 2019 r.

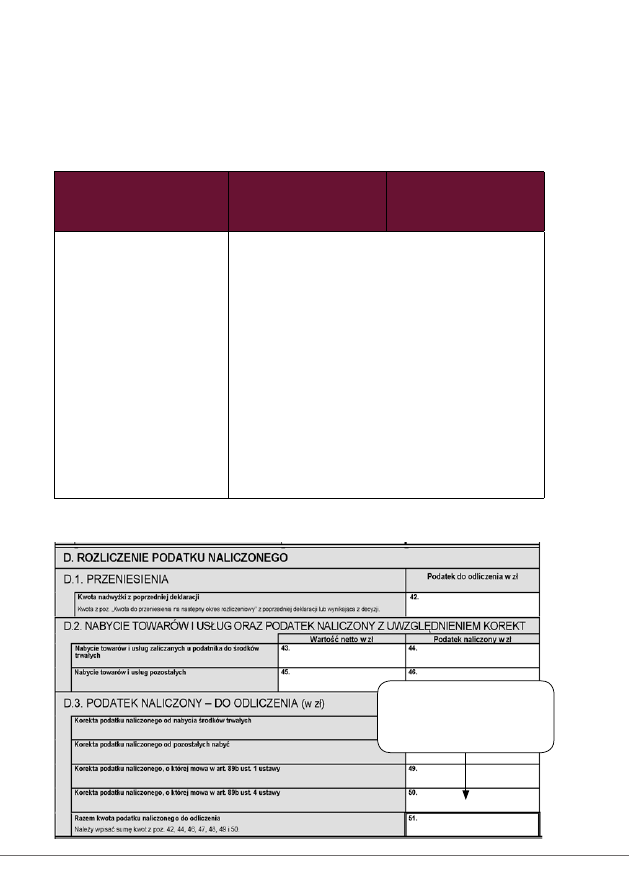

Kiedy korygujemy

Dłużnik ma prawo do zwiększenia kwoty podatku

naliczonego w rozliczeniu za okres, w którym uregu-

lował należność, o kwotę skorygowanego podatku

(bieżąca korekta). W przypadku częściowego uregu-

lowania należności podatek naliczony może zostać

zwiększony w odniesieniu do tej części (art. 89b ust. 4

ustawy).

Korekty dokonujemy w:

deklaracji VAT-7/VAT-7K – poz. 50

JPK_VAT – poz. K_50

Uwaga

Prawo do ponownej korekty i odliczenia VAT przy-

sługuje również, gdy w rozliczeniu za okres, w któ-

rym uregulowano należność, dłużnik korzysta ze

zwolnienia (art. 99 ust. 7 pkt 3 ustawy o VAT).

Fragment deklaracji VAT-7/VAT-7/K

Wpisujemy zbiorczo

kwotę VAT wynikającego

z opłaconych faktur

Wyszukiwarka

Podobne podstrony:

Biuletyn VAT 4 2019 Ściąga Księgowego

Monitor Księgowego 1 2019 Ściąga Księgowego

Biuletyn VAT 1 2019 Przewodnik po zmianach

Biuletyn VAT 3 2019 Temat na życzenie Korekta dokumentacji VAT przy sprzedaży krajowej

Biuletyn VAT 6 2019 Temat na życzenie Kasy rejestrujące po zmianach od 1 maja 2019 r

Biuletyn VAT 1 2019 Wyjaśnienia MF Opodatkowanie VAT nieruchomości komerycjnych dodatek internetowy

Biuletyn VAT 2 2019 Przegląd orzecznictwa i interpretacji VAT 2018 2019 – przegląd orzeczeń NSA z ko

Biuletyn VAT 4 2019 Wyjaśnienia MF Systemy identyfikalności i zabezpieczeń wyrobów tytoniowych w UE

Biuletyn VAT 4 2019 Przegląd interpretacji i orzecznictwa

terma ściąga, Księgozbiór, Studia, Pozostałe

Ekologia sciaga, Księgozbiór, Studia, Biologia i Ekologia

sciagaMikrobiologia, Księgozbiór, Studia, Biologia i Ekologia

Sciaga(1), Księgozbiór, Studia, Matematyka

Elementy polityki sciaga, Księgozbiór, Studia, Prawo i polityka

PODATEK OD TOWARÓW I USŁUG VAT, PRACA BIUROWO KSIĘGOWA

Monitor Prawa Pracy i Ubezpieczeń 1 2019 Ściąga dla kadrowego

Okulary korekcyjne dla pracowników regulacje prawa pracy, ustawy o PIT i VAT oraz ujęcie księgowe

Ściąga księgowego

więcej podobnych podstron