Kasy rejestrujące

po zmianach

od 1 maja 2019 r.

Temat na życzenie

Biuletyn VAT nr 6 (276) czerwiec 2019

dodatek

w

w

w

.s

kle

p.in

fo

r.p

l

¢

8

01 6

26 6

66

¢

2

2 7

61 3

0 3

0

¢

b

ok

@

in

for

.p

l

1. Wprowadzenie kas online . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

2. Rozpoczęcie ewidencjonowania . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

3. Ulga na zakup kas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

4. Zasady ewidencjonowania i korygowania sprzedaży . . . . . . . . . . . . . . . . . . . 14

5. Obowiązki sprzedawcy dotyczące użytkowania kas . . . . . . . . . . . . . . . . . . . . 22

6. Zmiana miejsca używania kasy rejestrującej . . . . . . . . . . . . . . . . . . . . . . . . . . 30

7. Awaria kasy rejestrującej . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

8. Wymiana pamięci fiskalnej . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

9. Zakończenie używania kasy rejestrującej . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

10. Utrata kasy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

WproWadzenie kas online

2

d

odatek do B

V nr 6(276) / czerwiec 2019 r

.

Kasy rejestrujące

po zmianach od 1 maja 2019 r.

Z dniem 1 maja 2019 r. istotnie zmieniły się zasady wypełniania obowiązku

ewidencjonowania na kasie fiskalnej. Zmiany są związane z wprowadzeniem

tzw. kas online. Nowe obowiązki dotyczą również użytkowników kas starego

typu, czyli kas z elektronicznym i papierowym zapisem kopii.

1. Wprowadzenie kas online

Od 1 maja 2019 r. sprzedaż na rzecz osób prywatnych powinna być, co do zasady, ewi-

dencjonowana przy zastosowaniu tzw. kas rejestrujących posiadających wbudowaną

funkcjonalność, która umożliwia połączenie i przesyłanie informacji między kasą rejestru-

jącą a równocześnie utworzonym Centralnym Repozytorium Kas (zob. nowe brzmienie

art. 111 ust. 6a ustawy o VAT). Są to tzw. kasy online.

Wejście w życie wskazanego obowiązku nie wyłączyło od razu możliwości dalszego uży-

wania przez podatników dotychczas stosowanych kas rejestrujących, tj. kas z papiero-

wym lub elektronicznym zapisem kopii (art. 145a ust. 1 ustawy o VAT). Stopniowo jednak

możliwość ta będzie ograniczana. Nastąpi to na trzy sposoby.

po pierwsze, będzie ograniczana dostępność kas z kopią papierową oraz kas z elektro-

nicznym zapisem kopii. Przepisy art. 145a ust. 7 ustawy o VAT oraz art. 8 ustawy nowe-

lizującej z 15 marca 2019 r. przewidują bowiem stopniowe wyłączanie możliwości wpro-

wadzania do obrotu kas rejestrujących starego typu. Nie będą mogły być sprzedawane.

Nastąpi to ze względu na utratę mocy potwierdzeń o spełnianiu funkcji, kryteriów i warun-

ków technicznych. I tak w przypadku kas rejestrujących:

■

■

z kopią papierową nastąpi to z końcem sierpnia 2019 r.,

■

■

z elektronicznym zapisem kopii nastąpi to z końcem 2022 r.

po drugie, w przypadku zapełnienia pamięci fiskalnej kasy rejestrującej z papiero-

wym zapisem kopii pamięć ta nie podlega wymianie (art. 145a ust. 5 ustawy o VAT).

W konsekwencji podatnicy stosujący kasy rejestrujące z kopią papierową po zapełnie-

niu pamięci fiskalnej są zmuszeni nabywać nowe kasy rejestrujące, tj. kasy z zapisem

elektronicznym lub kasy online.

po trzecie, niektóre czynności mogą być ewidencjonowane przy zastosowaniu kas

z papierowym lub elektronicznym zapisem kopii tylko do dnia określonego przepisami

art. 145b ust. 1 pkt 1–3 ustawy o VAT. Po tym dniu wskazane tymi przepisami czynności

muszą być ewidencjonowane przez podatników za pomocą kas online.

Dodatek do B

V nr 6(276) / czerwiec 2019 r

.

3

WproWadzenie kas online

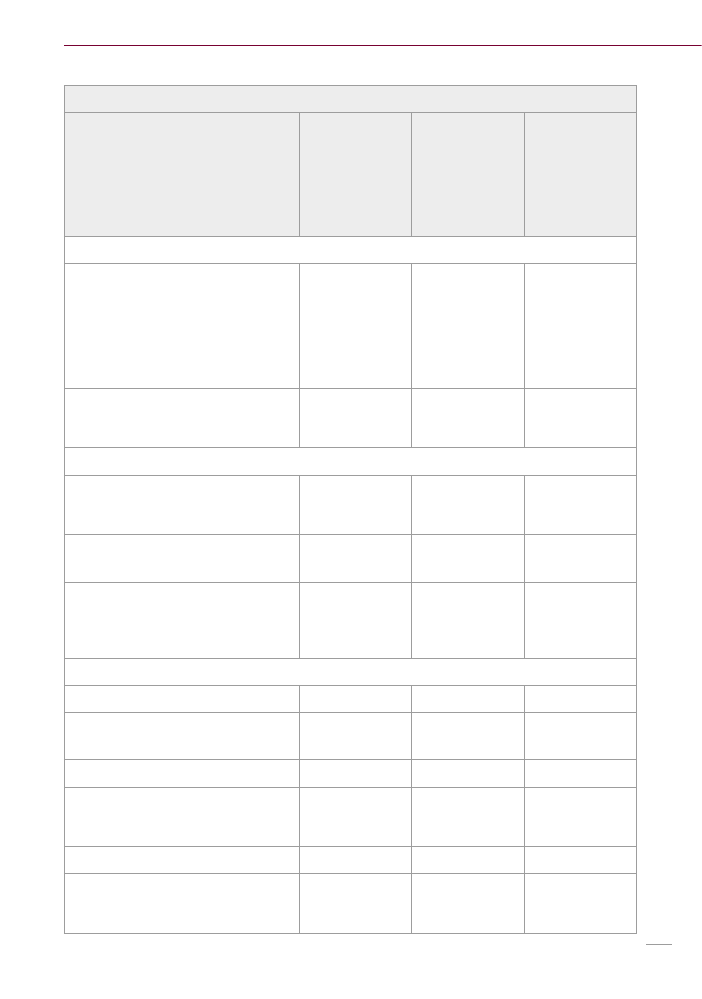

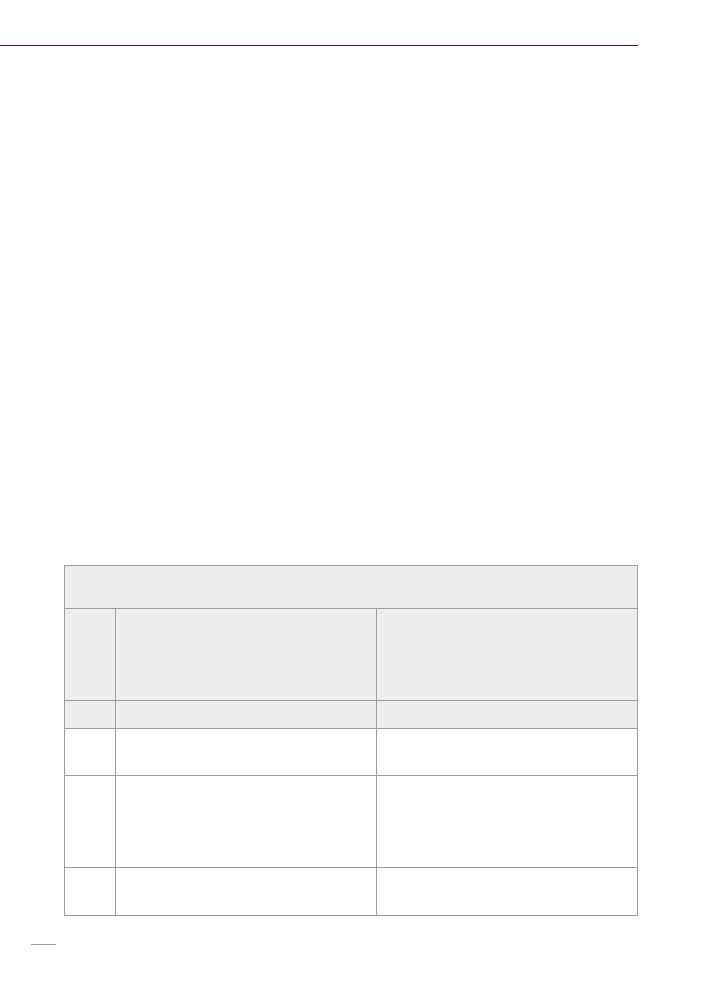

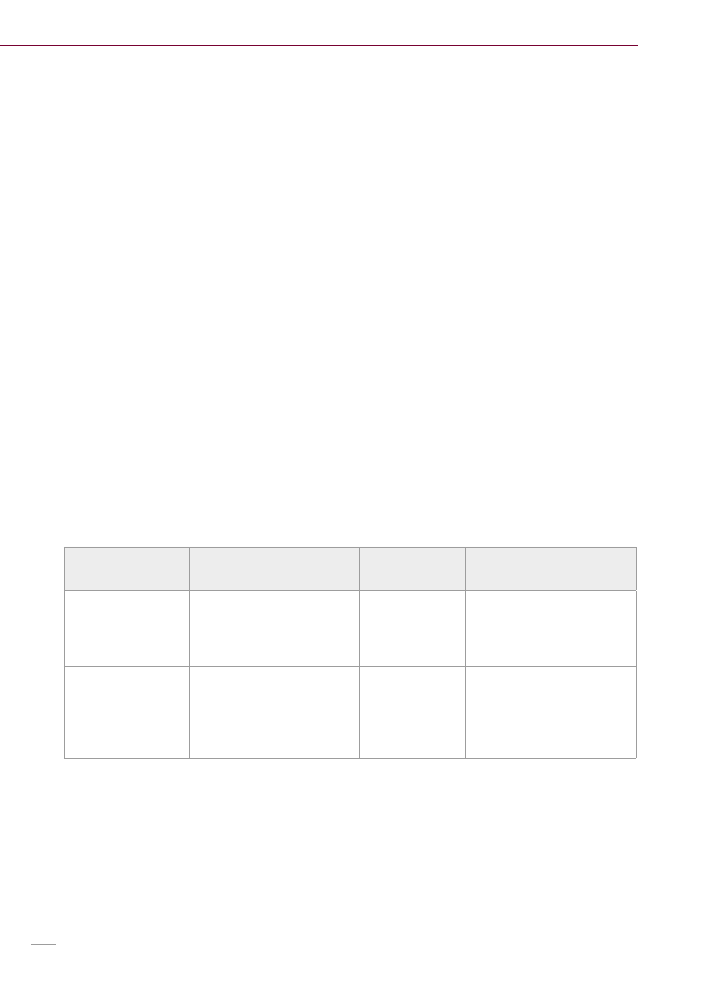

Tabela 1. Terminy obowiązkowego wprowadzenia kas online

Podatnicy obowiązani do wcześniejszego stosowania kas online

Grupa podatników

Koniec

możliwości

stosowania kas

rejestrujących

z elektronicznym

lub papierowym

zapisem kopii

Początek

obowiązkowego

stosowania kas

online

Ostatni dzień

zakupu kas

rejestrujących

uprawniających

do skorzystania

z ulgi na zakup

kas

Grupa pierwsza

Podatnicy świadczący usługi:

– naprawy pojazdów silnikowych oraz mo-

torowerów,

– naprawy opon, ich zakładania, bieżniko-

wania i regenerowania,

– w zakresie wymiany opon lub kół dla po-

jazdów silnikowych oraz motorowerów

31.12.2019 r.

1.01.2020 r.

1.07.2020 r.

Podatnicy sprzedający benzynę silnikową,

olej napędowy oraz gaz przeznaczony do

napędu silników spalinowych

31.12.2019 r.

1.01.2020 r.

1.07.2020 r.

Grupa druga

Podatnicy świadczący usługi związane

z wyżywieniem przez stacjonarne placówki

gastronomiczne, w tym również sezonowo

30.06.2020 r.

1.07.2020 r.

1.01.2021 r.

Podatnicy świadczący usługi w zakresie

krótkotrwałego zakwaterowania

30.06.2020 r.

1.07.2020 r.

1.01.2021 r.

Podatnicy sprzedający węgiel, brykiet i po-

dobne paliwa stałe wytwarzane z węgla,

węgla brunatnego, koksu i półkoksu, prze-

znaczone do celów opałowych

30.06.2020 r.

1.07.2020 r.

1.01.2021 r.

Grupa trzecia

Podatnicy świadczący usługi fryzjerskie

31.12.2020 r.

1.01.2021 r.

1.07.2021 r.

Podatnicy świadczący usługi kosmetyczne

i kosmetologiczne

31.12.2020 r.

1.01.2021 r.

1.07.2021 r.

Podatnicy świadczący usługi budowlane

31.12.2020 r.

1.01.2021 r.

1.07.2021 r.

Podatnicy świadczący usługi w zakresie

opieki medycznej świadczonej przez leka-

rzy i lekarzy dentystów

31.12.2020 r.

1.01.2021 r.

1.07.2021 r.

Podatnicy świadczący usługi prawnicze

31.12.2020 r.

1.01.2021 r.

1.07.2021 r.

Podatnicy świadczący usługi w zakresie

wstępu związane z działalnością obiektów

służących poprawie kondycji fizycznej

31.12.2020 r.

1.01.2021 r.

1.07.2021 r.

Dodatek do B

V nr 6(276) / czerwiec 2019 r

.

4

Rozpoczęcie ewidencjonowania

2. Rozpoczęcie ewidencjonowania

Rozpoczęcie prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących

(rozpoczęcie ewidencjonowania) może nastąpić w dwóch okolicznościach, tj.:

1) w związku z ciążącym na podatnikach obowiązkiem rozpoczęcia ewidencjonowania,

2) bez ciążącego na podatnikach obowiązku rozpoczęcia ewidencjonowania (dobrowolnie).

Zasada ta nie uległa zmianie.

2.1. Termin rozpoczęcia ewidencjonowania

Najczęściej podatnicy rozpoczynają ewidencjonowanie ze względu na ciążący na nich

obowiązek. W takich przypadkach podatnicy obowiązani są rozpocząć ewidencjonowa-

nie w obowiązującym ich terminie. Musi to nastąpić najpóźniej w momencie, w którym

wystąpi u nich pierwsza czynność podlegająca obowiązkowi ewidencjonowania, nieko-

rzystająca z żadnego ze zwolnień z tego obowiązku (np. pierwsza czynność po utracie

prawa do korzystania ze zwolnienia podmiotowego z obowiązku ewidencjonowania czy

pierwsza czynność podlegająca bezwzględnemu obowiązkowi ewidencjonowania).

PRZYKŁAD

W sierpniu 2019 r. kwota obrotu realizowanego na rzecz osób prywatnych przekro-

czy u podatnika korzystającego dotychczas ze zwolnienia z obowiązku ewidencjo-

nowania limit w wysokości 20 000 zł. Spowoduje to, że z dniem 1 listopada 2019 r.

podatnik przestanie korzystać ze zwolnienia podmiotowego z obowiązku ewi-

dencjonowania ze względu na kwotę obrotu realizowanego na rzecz osób pry-

watnych. Podatnik prowadzi jednak działalność sezonową i pierwsza po 31 paź-

dziernika 2019 r. sprzedaż na rzecz osoby fizycznej nieprowadzącej działalności

gospodarczej (lub rolnika ryczałtowego) wystąpi u niego dopiero na początku

maja 2020 r. W tej sytuacji terminem rozpoczęcia ewidencjonowania dla podatni-

ka będzie nie 1 listopada 2019 r., lecz ten dzień maja 2020 r., w którym dokona on

pierwszej sprzedaży na rzecz osoby fizycznej nieprowadzącej działalności gospo-

darczej lub rolnika ryczałtowego.

Z § 6 rozporządzenia w sprawie zwolnień z obowiązku ewidencjonowania wynika przy

tym, że w przypadku rozpoczynania ewidencjonowania sprzedaży za pomocą dwóch lub

więcej kas rejestrujących możliwe jest stopniowe wprowadzanie tych kas do użytku. To-

warzyszy temu zwolnienie z obowiązku ewidencjonowania w części dotyczącej obrotów

realizowanych na stanowiskach kasowych, na których ewidencjonowanie powinno być

prowadzone w kolejnych miesiącach.

Korzystanie z tej możliwości budzi jednak obecnie wątpliwości. We wskazanych prze-

pisach mowa jest o kasach rejestrujących zgłoszonych przez podatnika do naczelnika

urzędu skarbowego zgodnie z art. 111 ust. 4 ustawy o VAT, a więc na dzień rozpoczęcia

(powstania obowiązku) ewidencjonowania. Problem w tym, że po dokonanej z począt-

kiem maja 2019 r. nowelizacji w art. 111 ust. 4 ustawy o VAT nie ma mowy o zgłoszeniu kas

rejestrujących naczelnikowi urzędu skarbowego.

Dodatek do B

V nr 6(276) / czerwiec 2019 r

.

5

Rozpoczęcie ewidencjonowania

Jednocześnie z § 2 ust. 2 nowego rozporządzenia w sprawie ulgi na zakup kas wynika ko-

lejny warunek dla podatników prowadzących ewidencję sprzedaży przy użyciu więcej niż

jednej kasy rejestrującej. Korzystanie z ulgi na zakup kas w ich przypadku jest możliwe

pod warunkiem, że rozpoczną prowadzenie ewidencji przy użyciu wszystkich kas reje-

strujących, których zakup planują, w każdym punkcie sprzedaży nie później niż w okre-

sie 6 miesięcy od dnia rozpoczęcia ewidencji sprzedaży. Na tej podstawie można twier-

dzić, że podatnicy są częściowo zwolnieni z obowiązku ewidencjonowania (tj. w zakresie

sprzedaży, której rozpoczęcie ewidencjonowania nastąpi w tym okresie), jednak jest to

wniosek bardzo ryzykowny.

Równie ryzykowne jest przyjęcie, że § 6 rozporządzenia w sprawie zwolnień z obowiązku

ewidencjonowania w jakiś sposób nadal ma zastosowanie.

Dlatego do czasu zmiany przepisów lub pojawienia się wyjaśnień (a jeszcze lepiej inter-

pretacji ogólnej) Ministra Finansów w tym zakresie należy doradzić podatnikom rozpoczy-

nającym ewidencjonowanie sprzedaży za pomocą dwóch lub więcej kas rejestrujących

ewidencjonowanie od początku całej sprzedaży na rzecz osób prywatnych. Podatnicy nie

muszą jednak dokonywać ewidencji przy zastosowaniu wszystkich nabytych kas rejestru-

jących. W tym zakresie – co nie ulega wątpliwości – mają oni swobodę.

PRZYKŁAD

Z dniem 1 lipca 2019 r. obowiązek ewidencjonowania powstanie u podatnika po-

siadającego sześć punktów kasowych. Ze względów profilaktycznych od tego

dnia podatnik powinien ewidencjonować sprzedaż na rzecz osób prywatnych we

wszystkich sześciu punktach kasowych (a więc przy zastosowaniu przynajmniej

sześciu kas rejestrujących).

Dodać należy, że na wniosek podatnika złożony na podstawie art. 48 § 1 Ordynacji podat-

kowej termin rozpoczęcia ewidencjonowania za pomocą kas rejestrujących może zostać

odroczony przez właściwego dla podatnika naczelnika urzędu skarbowego. Potwierdził

to Wojewódzki Sąd Administracyjny w Białymstoku w wyroku z 30 stycznia 2008 r. (sygn.

akt I SA/Bk 592/07).

Zastrzec jednak należy, że odroczenie terminu do rozpoczęcia ewidencjonowania za po-

mocą kasy rejestrującej jest możliwe tylko na wniosek złożony przed terminem rozpoczę-

cia ewidencjonowania (aktualny w tym zakresie pozostaje wyrok Naczelnego Sądu Admi-

nistracyjnego z 29 września 2000 r., sygn. akt I SA/Lu 724/99). Nie jest możliwe odroczenie

terminu rozpoczęcia ewidencjonowania na podstawie wniosku złożonego po terminie roz-

poczęcia ewidencjonowania.

2.2. dobrowolne rozpoczęcie ewidencjonowania

Nie ma przeszkód, aby podatnik rozpoczął ewidencjonowanie sprzedaży przy zastoso-

waniu kas rejestrujących mimo braku takiego obowiązku, a więc dobrowolnie. W takich

przypadkach podatnicy mogą dowolnie wybrać moment rozpoczęcia ewidencjonowania

(chyba że w tym czasie staną się obowiązani do rozpoczęcia ewidencjonowania).

Dodatek do B

V nr 6(276) / czerwiec 2019 r

.

6

Ulga na zakUp kas

2.3. Fiskalizacja kasy rejestrującej

W związku z rozpoczęciem ewidencjonowania sprzedaży przy zastosowaniu danej kasy

rejestrującej konieczna jest jej fiskalizacja. Dopiero po fiskalizacji kasy możliwe jest ewi-

dencjonowanie sprzedaży przy jej zastosowaniu. Sposób dokonywania fiskalizacji różni

się zależnie od tego, czy do prowadzenia ewidencji ma być stosowana kasa rejestrująca

online czy też kasa z elektronicznym lub papierowym zapisem kopii.

I tak w przypadku kas online dokonanie fiskalizacji wy-

maga zapewnienia przez podatnika połączenia umożli-

wiającego przesyłanie danych między kasą online a Cen-

tralnym Repozytorium Kas (dalej CRK). Proces fiskalizacji

odbywa się wówczas automatycznie i jest dokonywany

przy pomocy serwisanta wyłącznie w trybie serwisowym

(§ 13 ust. 1 i 2 rozporządzenia w sprawie kas rejestrują-

cych). Fiskalizacja w omawianej sytuacji obejmuje upo-

rządkowane w kolejności operacje wykonywane na kasie

online, wymienione enumeratywnie w § 13 ust. 3 rozpo-

rządzenia w sprawie kas rejestrujących. W przypadku fi-

skalizacji kas online podatnik nie przekazuje do naczelnika urzędu skarbowego żadnych

dokumentów w postaci papierowej. Cały proces przebiega elektronicznie.

Natomiast fiskalizacja kas z elektronicznym lub papierowym zapisem kopii jest doko-

nywana na dotychczasowych (tj. obowiązujących do końca kwietnia 2019 r.) zasadach.

W przypadku takich kas fiskalizacja jest możliwa w trybie serwisowym wyłącznie wte-

dy, gdy kasa posiada niezapisaną pamięć fiskalną oznaczoną numerem unikatowym

(§ 22 ust. 2 rozporządzenia w sprawie kas rejestrujących). Fiskalizacja jest dokonywa-

na przez serwisanta przez jednokrotne i niepowtarzalne uruchomienie trybu fiskalnego

z równoczesnym wpisaniem numeru identyfikacji podatkowej (NIP) podatnika do pamięci

fiskalnej (§ 22 ust. 3 rozporządzenia w sprawie kas rejestrujących). Fiskalizacja jest po-

twierdzana wystawieniem raportu fiskalnego dobowego. Wydruk tego raportu jest dołą-

czany do książki kasy (§ 22 ust. 4 rozporządzenia w sprawie kas rejestrujących).

Inaczej niż fiskalizacja kas online, fiskalizacja kas z elektronicznym lub papierowym zapi-

sem kopii wymaga zgłoszenia danych dotyczących kasy do właściwego naczelnika urzę-

du skarbowego w celu otrzymania numeru ewidencyjnego. Zgłoszenia takiego należy

dokonać w terminie 7 dni od dnia fiskalizacji. Wzór zgłoszenia stanowi załącznik nr 3 do

rozporządzenia w sprawie kas rejestrujących (§ 22 ust. 5 rozporządzenia w sprawie kas

rejestrujących).

3. Ulga na zakup kas

Przepisy art. 111 ust. 4 i 5 ustawy o VAT określają zasady korzystania z tzw. ulgi na zakup kas.

W przypadku kas zakupionych do 30 kwietnia 2019 r. prawo do tej ulgi przysługiwało w sto-

sunku do wszystkich kas rejestrujących. Dla kas zakupionych od 1 maja 2019 r. prawo do tej

ulgi może przysługiwać wyłącznie w stosunku do tzw. kas online (tj. kas rejestrujących umoż-

liwiających połączenie i przesyłanie danych między kasą rejestrującą a CRK). O ile zatem do

końca kwietnia 2019 r. komentowane przepisy określały zasady ubiegania się o ulgę na zakup

kas, o tyle obecnie określają zasady dotyczące ulgi na zakup kas online.

UWAGA!

W przypadku fiskalizacji

kas online podatnik nie

przekazuje do naczelnika

urzędu skarbowego

żadnych dokumentów

w postaci papierowej.

Cały proces przebiega

elektronicznie.

Dodatek do B

V nr 6(276) / czerwiec 2019 r

.

7

Ulga na zakUp kas

3.1. podatnicy uprawnieni do korzystania z ulgi na zakup kas

Z ulgi na zakup kas mogą korzystać trzy grupy podatników. Są to podatnicy, u których:

■

■

powstał obowiązek prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestru-

jących i którzy w obowiązujących terminach rozpoczęli prowadzenie ewidencji sprze-

daży przy zastosowaniu kas online (art. 111 ust. 4 pkt 1 ustawy o VAT),

■

■

nie powstał obowiązek prowadzenia ewidencji sprzedaży przy zastosowaniu kas reje-

strujących i którzy rozpoczęli prowadzenie takiej ewidencji przy zastosowaniu kas on-

line, a dotychczas nie używali żadnych kas rejestrujących do prowadzenia ewidencji

sprzedaży (art. 111 ust. 4 pkt 2 ustawy o VAT),

■

■

powstał obowiązek zakupu kasy online w związku z wykonywaniem czynności określo-

nych przepisami art. 145b ust. 1 pkt 1–3 ustawy o VAT (zob. tabelę 1).

3.1.1. Ulga na zakup kas w związku z wymianą kas rejestrujących na kasy online

Wejście w życie obowiązku stosowania kas online nie wyłączyło od razu możliwości dal-

szego używania przez podatników dotychczas stosowanych kas rejestrujących, tj. kas

z papierowym lub elektronicznym zapisem kopii (art. 145a ust. 1 ustawy o VAT). Stopniowo

jednak możliwość ta będzie ograniczana. Dla kilku grup podatników określono obowiąz-

kowe terminy wymiany kas starego typu na kasy online (zob. tabelę 1).

Z art. 145b ust. 3 ustawy o VAT wynika, że podatnicy nabywający kasy rejestrujące online,

zmuszeni do obowiązkowej wymiany, mogą korzystać z ulgi na zakup kas. Dla takich po-

datników za dzień rozpoczęcia prowadzenia ewidencji przyjmuje się dzień następujący

po ostatnim dniu okresu, w którym mogli oni ewidencjonować wskazane czynności przy

zastosowaniu kas rejestrujących z elektronicznym lub papierowym zapisem kopii. Powo-

duje to, że podatnicy tacy mogą korzystać z ulgi na zakup kas w stosunku do kas rejestru-

jących online nabytych nie później niż w terminie 6 miesięcy od tego dnia (zob. tabelę 1).

Co istotne, z ulgi na zakup kas na podstawie art. 145b ust. 3 ustawy o VAT mogą korzystać

również podatnicy, którzy w przeszłości już korzystali z ulgi na zakup kas. Dotyczy to za-

równo podatników, którzy korzystali z ulgi na zakup kas na podstawie art. 111 ust. 6 usta-

wy o VAT, jak i podatników, którzy korzystali z ulgi na zakup kas na podstawie art. 145b

ust. 3 ustawy o VAT. W skrajnych przypadkach oznacza to możliwość aż czterokrotnego

skorzystania z ulgi na zakup kas.

PRZYKŁAD

Rozpoczynając prowadzenie działalności gospodarczej w 2017 r. podatnik świadczą-

cy usługi wymiany opon skorzystał po raz pierwszy z ulgi na zakup kas. Podatnik ten

w związku z wymianą stosowanych kas rejestrujących na kasy online będzie mógł sko-

rzystać z ulgi na zakup kas po raz drugi (w stosunku do kas nabytych do 1 lipca 2020 r.).

Gdyby podatnik ten, przykładowo, dodatkowo świadczył usługi krótkotrwałego za-

kwaterowania, mógłby również skorzystać z ulgi na zakup kas w związku z nabyciem

kas online do świadczenia tych usług (w stosunku do kas online nabytych do 1 stycz-

nia 2021 r.). A gdyby podatnik ten świadczył również, przykładowo, usługi budowlane,

mógłby skorzystać z ulgi na zakup kas w związku z nabyciem kas online do świadcze-

nia tych usług (w stosunku do kas nabytych do 1 lipca 2021 r.).

Dodatek do B

V nr 6(276) / czerwiec 2019 r

.

8

Ulga na zakUp kas

3.1.2. osoby fizyczne ponownie rozpoczynające prowadzenie działalności

Dla celów rozliczeń VAT osoby fizyczne, które ponownie rozpoczynają prowadzenie dzia-

łalności gospodarczej, są traktowane jak podatnicy kontynuujący (a nie rozpoczynający)

prowadzenie działalności gospodarczej po przerwie (zob. przykładowo wyrok Naczelne-

go Sądu Administracyjnego z 7 września 2017 r., sygn. akt I FSK 2312/15).

Oznacza to m.in., że podatnicy, którzy w ramach prowadzonej w przeszłości działal-

ności gospodarczej byli obowiązani do ewidencjonowania sprzedaży na rzecz osób

prywatnych z zastosowaniem kas rejestrujących, rozpoczynając na nowo prowadze-

nie działalności gospodarczej, nie mogą skorzystać z ulgi na zakup kas na podstawie

art. 111 ust. 4 i 5 ustawy o VAT.

Możliwe jest natomiast korzystanie przez takich podatników z ulgi na zakup kas na pod-

stawie art. 145b ust. 3 w zw. z art. 111 ust. 4 i 5 ustawy o VAT, gdy ze względu na rodzaj

wykonywanej działalności będą musieli wprowadzić kasy online.

PRZYKŁAD

Osoba fizyczna prowadziła działalność gospodarczą w latach 2011–2016 r. Prowa-

dząc tę działalność osoba ta dokonywała sprzedaży na rzecz osób prywatnych,

którą obowiązana była ewidencjonować za pomocą kasy rejestrującej.

Osoba ta we wrześniu 2019 r. ponownie rozpocznie prowadzenie działalności go-

spodarczej. Ponieważ dla celów VAT uważa się ją za podatnika kontynuującego

prowadzenie działalności gospodarczej, nie może skorzystać z ulgi na zakup kas

na podstawie art. 111 ust. 4 i 5 ustawy o VAT. W grę wchodzi natomiast skorzystanie

przez tę osobę z ulgi na zakup kas online, gdy będzie zobowiązana wymienić kasy.

3.1.3. przekształcenia i połączenia podatników

Ulga na zakup kas na podstawie art. 111 ust. 4 i 5 ustawy o VAT nie przysługuje ponownie

w przypadku przekształcania się podatników lub połączenia spółek. Możliwe jest nato-

miast korzystanie przez podatników powstałych z przekształcenia z ulgi na zakup kas,

gdy wymiana będzie obowiązkowa (zob. tabelę 1).

W drodze wyjątku możliwe jest jednak korzystanie z ulgi na zakup kas na podstawie

art. 111 ust. 4 i 5 ustawy o VAT przez spółki kapitałowe powstałe z przekształcenia przedsię-

biorcy będącego osobą fizyczną (na podstawie art. 551 § 5 oraz art. 584

1

–584

3

Kodeksu spó-

łek handlowych). Orzekł tak m.in. NSA w wyroku z 2 marca 2018 r. (sygn. akt I FSK 726/16).

3.2. Warunki korzystania z ulgi na zakup kas online

Warunki korzystania z ulgi na zakup kas online określają przepisy § 2 rozporządzenia

w sprawie ulgi na zakup kas.

pierwszym warunkiem korzystania z ulgi na zakup kas jest rozpoczęcie przez po-

datnika prowadzenia ewidencji sprzedaży przy użyciu kasy rejestrującej zakupionej

w okresie obowiązywania potwierdzenia, o którym mowa w art. 111 ust. 6b ustawy o VAT

(§ 2 ust. 1 pkt 1 rozporządzenia w sprawie ulgi na zakup kas). Jest to potwierdzenie Pre-

Dodatek do B

V nr 6(276) / czerwiec 2019 r

.

9

Ulga na zakUp kas

zesa Głównego Urzędu Miar, że kasa online spełnia funkcje wymienione w art. 111 ust. 6a

ustawy o VAT i wymagania techniczne przewidziane dla kas.

drugim warunkiem korzystania z ulgi na zakup kas jest posiadanie przez podatnika faktury

potwierdzającej zakup kasy rejestrującej oraz dowodu zapłaty całej należności za jej zakup

(§ 2 ust. 1 pkt 2 rozporządzenia w sprawie ulgi na zakup kas). Wskazać przy tym należy, że

z punktu widzenia korzystania z ulgi na zakup kas należność za zakup kasy rejestrującej nie

musi zostać zapłacona z własnych środków podatnika. Korzystanie z ulgi na zakup kas jest

możliwe również wtedy, gdy wydatki na zakup kas zostały poniesione ze środków otrzyma-

nych przez podatnika np. w ramach dotacji (zob. przykładowo interpretację indywidualną Dy-

rektora Izby Skarbowej w Poznaniu z 30 kwietnia 2010 r., sygn. ILPP1/443-135/10-6/AI).

Trzeci warunek korzystania z ulgi na zakup kas dotyczy tylko podatników prowadzących

ewidencję sprzedaży przy użyciu więcej niż jednej kasy rejestrującej. W przypadku takich

podatników ulga na zakup kas przysługuje dodatkowo pod warunkiem rozpoczęcia pro-

wadzenia ewidencji przy użyciu wszystkich kas, w każdym punkcie sprzedaży, nie później

niż w okresie 6 miesięcy od dnia rozpoczęcia ewidencji (§ 2 ust. 2 rozporządzenia w spra-

wie ulgi na zakup kas).

Dodać należy, że od 1 maja 2019 r. nie jest warunkiem ulgi na zakup kas złożenie przez

podatnika do właściwego naczelnika urzędu skarbowego, przed terminem rozpoczęcia

ewidencjonowania, pisemnego zgłoszenia o liczbie kas rejestrujących i miejscu (adresie)

ich używania. A zatem obecnie podatnicy korzystający z tej ulgi nie muszą dokonywać

pisemnego zgłoszenia przed terminem rozpoczęciem ewidencjonowania.

3.3. wysokość ulgi

Z tytułu zakupu każdej objętej ulgą kasy rejestrującej online podatnicy mogą odzy-

skać 90% ceny zakupu kasy (bez podatku), nie więcej jednak niż 700 zł. W praktyce nie-

mal zawsze obowiązuje limit w wysokości 700 zł. Nie ma bowiem – przynajmniej na razie

– na rynku dostępnych kas online, których 90% ceny netto to mniej niż 700 zł.

Nie ma limitu liczby kas, w stosunku do których można skorzystać z ulgi na zakup kas.

Aktualny w tym zakresie pozostaje wyrok Wojewódzkiego Sądu Administracyjnego w Ol-

sztynie z 24 lipca 2014 r. (sygn. akt I SA/Ol 454/14).

Dodać przy tym należy, że do 30 kwietnia 2019 r. prawo do ulgi na zakup kas przysługiwa-

ło wyłącznie w stosunku do kas rejestrujących, które zostały zgłoszone na dzień rozpo-

częcia ewidencjonowania (przykładowo wyrok Wojewódzkiego Sądu Administracyjnego

z 21 stycznia 2009 r., sygn. akt I SA/Wr 1232/08). Z dniem 1 maja 2019 r. stan prawny w tym

zakresie uległ zmianie. Obecnie prawo do ulgi na zakup kas przysługiwać może również

w stosunku do kas zakupionych nie później niż w terminie 6 miesięcy od dnia rozpoczęcia

prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących.

PRZYKŁAD

Podatnik rozpocznie ewidencjonowanie w lipcu 2019 r. Pierwszą kasę online nabędzie

przed rozpoczęciem ewidencjonowania, drugą zaś – w listopadzie 2019 r. Podatnik

będzie uprawniony do skorzystania z ulgi na zakup kas w stosunku do obu tych kas.

Dodatek do B

V nr 6(276) / czerwiec 2019 r

.

10

Ulga na zakUp kas

3.4. Korzystanie z ulgi na zakup kas przez podatników VaT czynnych

Z przepisów § 3 rozporządzenia w sprawie ulgi na zakup kas wynikają trzy sposoby korzysta-

nia z ulgi na zakup kas przez podatników zarejestrowanych jako podatnicy VAT czynni. Są to:

■

■

pomniejszenie o kwotę ulgi na zakup kas kwoty podatku należnego,

■

■

zwrot całości lub części kwoty ulgi na zakup kas,

■

■

powiększenie o całość lub część kwoty ulgi na zakup kas kwoty podatku naliczonego

do przeniesienia na następny okres rozliczeniowy (ten sposób korzystania z ulgi na za-

kup kas istnieje od 1 maja 2019 r.).

Podstawowym sposobem korzystania z ulgi na zakup kas jest pomniejszenie o kwotę ulgi

na zakup kas kwoty podatku należnego. Dwa pozostałe sposoby korzystania z tej ulgi

podatnicy mogą stosować, jeżeli kwota ulgi na zakup kas jest wyższa od kwoty podatku

należnego w danym okresie rozliczeniowym. Do 30 kwietnia 2019 r. drugi ze wskazanych

sposobów miał zastosowanie, jeżeli kwota ulgi na zakup kas była wyższa od kwoty róż-

nicy między kwotą podatku należnego a kwotą podatku naliczonego w danym okresie

rozliczeniowym lub jeżeli podatek należny w danym okresie rozliczeniowym nie wystąpił.

3.4.1. odliczanie kwoty ulgi od podatku należnego

Podstawowym sposobem korzystania z ulgi na zakup kas przez podatników zarejestro-

wanych jako podatnicy VAT czynni jest pomniejszanie o kwotę ulgi na zakup kas kwoty

podatku należnego. Odliczenie kwoty ulgi na zakup kas może zostać dokonane w dekla-

racji podatkowej dla podatku od towarów i usług za okres rozliczeniowy, w którym roz-

poczęto prowadzenie ewidencji sprzedaży przy zastosowaniu kasy rejestrującej, lub za

okresy następujące po tym okresie rozliczeniowym (§ 3 ust. 1 rozporządzenia w sprawie

ulgi na zakup kas). Służy do tego poz. 52 deklaracji VAT-7/VAT-7K.

Zwrócić przy tym należy uwagę, że najczęściej okres rozliczeniowy, w którym rozpoczęto

ewidencjonowanie sprzedaży, następuje później niż okres rozliczeniowy, w którym zosta-

ła otrzymana faktura dokumentująca zakup kasy. Powoduje to, że prawo do ulgi na zakup

kas powstaje przeważnie później niż prawo do odliczenia podatku naliczonego z faktury

dokumentującej jej zakup.

Z przepisów nie wynika, aby liczba kolejnych miesięcy (kwartałów), w których można ko-

rzystać z odliczenia w ramach ulgi na zakup kas, była ograniczona. W konsekwencji po-

datnicy mogą dokonywać odliczeń w ramach ulgi na zakup kas nawet po kilku latach od

rozpoczęcia ewidencjonowania. Skorzystanie z ulgi na zakup kas jest, zdaniem autora,

możliwe nawet wtedy, gdy przedawnieniu ulegnie zobowiązanie za okres rozliczeniowy,

w którym rozpoczęto ewidencjonowanie.

Gdy podatnik rozlicza usługi taksówkowe w formie ryczałtu, składając deklarację VAT-12,

kwota wydana na zakup kasy za dany okres rozliczeniowy może pomniejszyć kwotę po-

datku podlegającą wpłacie do urzędu skarbowego. Gdy kwota wydana na zakup kasy

jest wyższa od kwoty podatku podlegającej wpłacie do urzędu skarbowego, wykazanej

w deklaracji podatkowej dla podatku od towarów i usług za dany okres rozliczeniowy, po-

zostałą część kwoty wydanej na zakup organ podatkowy zwraca na wniosek podatnika

złożony wraz z deklaracją do właściwego naczelnika urzędu skarbowego.

Dodatek do B

V nr 6(276) / czerwiec 2019 r

.

11

Ulga na zakUp kas

3.4.2. zwrot ulgi na zakup kas lub powiększenie o kwotę ulgi na zakup kas

podatku naliczonego do przeniesienia

Nie zawsze odliczenie kwoty ulgi na zakup kas jest możliwe w danym okresie rozliczenio-

wym. Kwota takiego odliczenia nie może być wyższa niż kwota podatku należnego w da-

nym okresie rozliczeniowym (§ 3 ust. 3 rozporządzenia w sprawie ulgi na zakup kas). Mimo

zmiany przepisów, z opublikowanych 31 maja 2019 r. objaśnień do deklaracji VAT-7/VAT-7K

wynika, że nadal bierzemy pod uwagę nadwyżkę podatku należnego nad naliczonym i do

jej wysokości wpisujemy kwotę ulgi w poz. 52.

Pozostałą nieodliczoną kwotę ulgi podatnicy mogą wykazać:

■

■

do zwrotu na rachunek bankowy podatnika w banku mającym siedzibę na terytorium

kraju lub na rachunek podatnika w spółdzielczej kasie oszczędnościowo-kredytowej,

której jest członkiem, lub

■

■

jako kwotę podatku naliczonego – do przeniesienia na następny okres rozliczeniowy.

Do 30 kwietnia 2019 r. możliwość uzyskania ulgi na zakup kas do zwrotu na rachunek

bankowy była limitowana. Miesięczny limit wynosił 25% kwoty ulgi na zakup kas, a limit

kwartalny wynosił 50% tej ulgi. Obecnie nie obowiązują w tym zakresie żadne limity. Do

zwrotu na rachunek w banku mającym siedzibę na terytorium kraju lub w spółdzielczej

kasie oszczędnościowo-kredytowej, której podatnik jest członkiem, można wykazywać

całą dostępną kwotę ulgi na zakup kas. Dotyczy to również kwoty podatku naliczonego

wykazywanej do przeniesienia na następny okres rozliczeniowy.

3.5. Korzystanie z ulgi na zakup kas przez podatników zwolnionych z VaT

Z ulgi na zakup kas mogą również korzystać podatnicy niebędący czynnymi podatnikami

VAT, tj. korzystający ze zwolnienia podmiotowego oraz wykonujący wyłącznie czynności zwol-

nione przedmiotowo od podatku. W związku z tym, że u takiego podatnika nie występuje po-

datek należny (od którego mogłaby być odliczana ulga), kwota ulgi na zakup kasy jest mu

zwracana na rachunek w banku mającym siedzibę na terytorium kraju lub w spółdzielczej

kasie oszczędnościowo-kredytowej, której jest członkiem. Urząd dokonuje zwrotu w termi-

nie 25 dni od daty złożenia wniosku przez podatnika (art. 111 ust. 5 ustawy o VAT).

Podatnicy niebędący czynnymi podatnikami VAT – oprócz spełnienia dwóch warunków

określonych w § 2 rozporządzenia w sprawie ulgi na zakup kas – muszą wystąpić z wnios-

kiem o zwrot do właściwego dla siebie naczelnika urzędu skarbowego (§ 4 ust. 1 rozpo-

rządzenia w sprawie ulgi na zakup kas).

Wniosek powinien zawierać:

■

■

imię i nazwisko lub nazwę podatnika,

■

■

jego dane adresowe,

■

■

numer identyfikacji podatkowej oraz

■

■

numer rachunku, na który należy dokonać zwrotu.

Dodatkowo podatnicy świadczący usługi przewozu osób oraz ich bagażu podręcznego

taksówkami we wniosku muszą również zamieścić informację o numerze licencji na wy-

konywanie transportu drogowego taksówką oraz numerze rejestracyjnym i bocznym tak-

sówki, w której zainstalowano kasę rejestrującą (§ 4 ust. 2 rozporządzenia w sprawie ulgi

na zakup kas).

Dodatek do B

V nr 6(276) / czerwiec 2019 r

.

12

Ulga na zakUp kas

Do wniosku podatnik musi dołączyć dokumenty, o których mowa w § 4 ust. 3 rozporzą-

dzenia w sprawie ulgi na zakup kas. Są to:

■

■

kopia faktury potwierdzającej zakup kasy rejestrującej wraz z kopią dowodu zapłaty

całej należności za kasę rejestrującą,

■

■

kopia raportu fiskalnego miesięcznego wystawionego przy użyciu kasy rejestrującej

potwierdzającego prowadzenie ewidencji sprzedaży,

■

■

w przypadku podatników świadczących usługi przewozu osób i ładunków taksówkami

osobowymi i bagażowymi – dodatkowo kopia świadectwa przeprowadzonej legalizacji

ponownej taksometru współpracującego z kasą o zastosowaniu specjalnym służącą

do prowadzenia ewidencji przy świadczeniu tych usług, w tym również zintegrowanego

w jednej obudowie z kasą.

3.6. Utrata ulgi na zakup kas

W określonych przepisami przypadkach podatnicy, którzy skorzystali z ulgi, mogą być

obowiązani do jej zwrotu. Przypadki te:

■

■

dla podatników, którzy skorzystali z ulgi w stosunku do kas rejestrujących z elektro-

nicznym lub papierowym zapisem kopii zakupionych przed 1 maja 2019 r. – określają

przepisy art. 111 ust. 6 ustawy o VAT w brzmieniu obowiązującym do 30 kwietnia 2019 r.

(art. 5 ustawy nowelizującej z 15 marca 2019 r.) oraz § 6 ust. 1 poprzedniego rozporzą-

dzenia w sprawie ulgi na zakup kas (§ 6 pkt 2 nowego rozporządzenia w sprawie ulgi

na zakup kas),

■

■

dla podatników, którzy skorzystają z ulgi dla kas online zakupionych od 1 maja 2019 r.

– określają przepisy art. 111 ust. 6 ustawy o VAT oraz przepisy § 5 nowego rozporządze-

nia w sprawie ulgi na zakup kas.

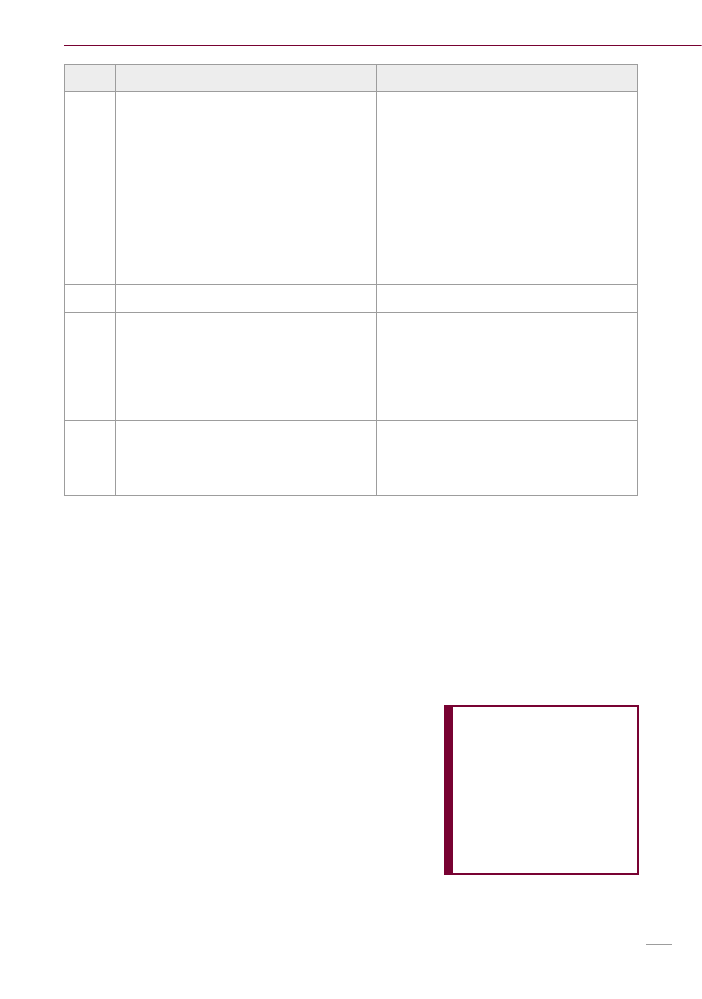

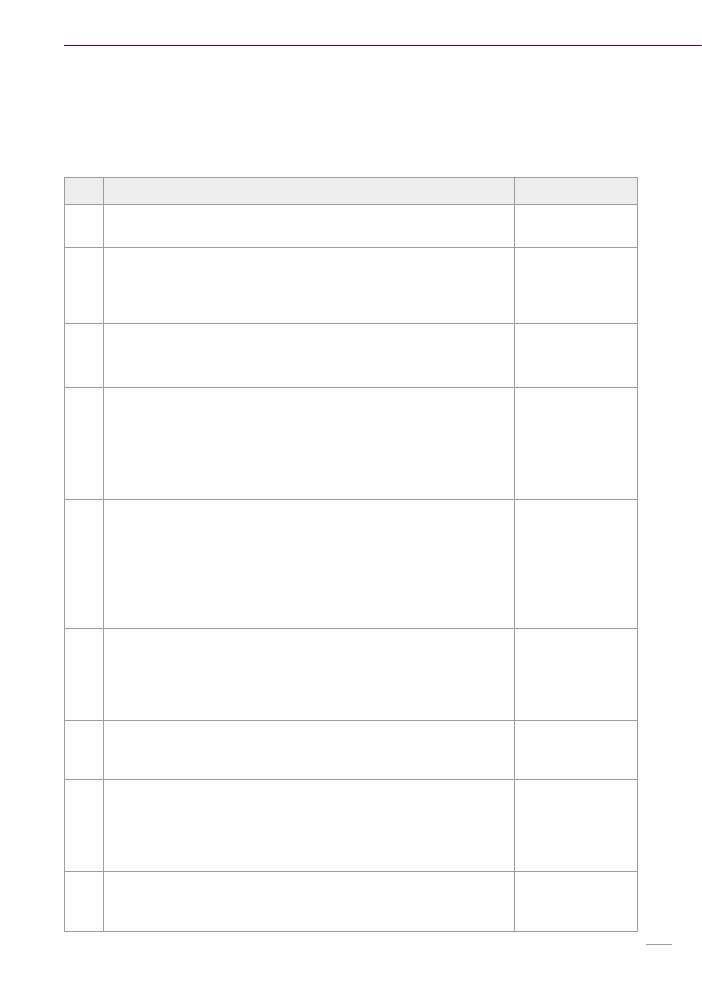

Tabela 2. zasady zwrotu ulgi na zakup kas

Okoliczności, których wystąpienie w ciągu 3 lat od dnia rozpoczęcia prowadzenia ewidencji sprzedaży

skutkuje obowiązkiem zwrotu ulgi na zakup kas

Lp.

Okoliczności dotyczące podatników,

którzy skorzystali z ulgi w stosunku

do kas rejestrujących z elektronicznym

lub papierowym zapisem kopii zakupionych

przed 1 maja 2019 r.

Okoliczności dotyczące podatników,

którzy skorzystają z ulgi na zakup kas online

nabytych od 1 maja 2019 r.

1

2

3

1.

Zaprzestanie przez podatnika używania kas re-

jestrujących

Zakończenie działalności gospodarczej

2.

Niedokonanie przez podatnika w obowiązują-

cym terminie (czyli w ciągu 24 miesięcy od dnia

fiskalizacji kasy) zgłoszenia kasy do obowiązko-

wego przeglądu technicznego przez właściwy

serwis

Niepoddanie kasy rejestrującej w obowiązują-

cym terminie (czyli w ciągu 24 miesięcy od dnia

fiskalizacji kasy) obowiązkowemu przeglądowi

technicznemu przez właściwy podmiot prowa-

dzący serwis

3.

Zaprzestanie działalności przez podatnika

Trwałe zaprzestanie prowadzenia ewidencji przy

zastosowaniu kasy

Dodatek do B

V nr 6(276) / czerwiec 2019 r

.

13

Ulga na zakUp kas

1

2

3

4.

Otwarcie likwidacji podatnika

– naruszenie obowiązku, o którym mowa

w art. 111 ust. 3a pkt 12 ustawy o VAT, tj.

obowiązku zapewnienia połączenia umożli-

wiającego przesyłanie danych między kasą

rejestrującą a CRK, lub

– naruszenie obowiązku, o którym mowa

w art. 111 ust. 3ab ustawy o VAT, tj. zasad

postępowania, gdy z przyczyn niezależnych

od podatnika nie jest możliwe zapewnienie po-

łączenia umożliwiającego przesyłanie danych

między kasą rejestrującą a CRK

5.

Ogłoszenie upadłości podatnika

6.

Sprzedaż przedsiębiorstwa lub zakładu (od-

działu), jeżeli następca prawny nie będzie do-

konywał sprzedaży na rzecz osób fizycznych

nieprowadzących działalności gospodarczej lub

rolników ryczałtowych za pomocą kas rejestru-

jących

7.

Dokonanie przez podatnika odliczenia ulgi na

zakup kas z naruszeniem warunków korzystania

z tej ulgi (określonych w § 2 i 3 poprzedniego

rozporządzenia w sprawie ulgi na zakup kas)

Podkreślić należy, że katalog przesłanek wystąpienia obowiązku zwrotu ulgi na zakup kas

ma charakter zamknięty, tj. inne niż wymienione w nich zdarzenia nie mogą skutkować

wystąpieniem takiego obowiązku. W szczególności okolicznością powodującą obowią-

zek zwrotu ulgi na zakup kas nie jest dokonywanie sprzedaży z pominięciem kasy reje-

strującej czy zaniechanie ewidencjonowania sprzedaży mimo takiego obowiązku (zob.

przykładowo wyrok NSA z 14 kwietnia 2016 r., sygn. akt I FSK 2074/14).

Obowiązek zwrotu ulgi na zakup kas może wystąpić tylko na skutek zdarzeń, które wy-

stąpiły w okresie 3 lat od dnia rozpoczęcia ewidencjonowania. Po upływie tego okresu

obowiązek zwrotu ulgi na zakup kas nie może wystąpić.

Bieg trzyletniego terminu, o którym mowa, jest liczony

od dnia rozpoczęcia prowadzenia ewidencji sprzedaży.

Nie ma znaczenia m.in. dzień skorzystania z ulgi na za-

kup kas, tj. złożenie deklaracji z odliczoną kwotą ulgi czy

otrzymanie zwrotu kwoty ulgi na rachunek bankowy.

Termin zwrotu ulgi na zakup kas wynika z § 5 ust. 3 no-

wego rozporządzenia w sprawie ulgi na zakup kas oraz

§ 6 ust. 3 poprzedniego rozporządzenia w sprawie ulgi na

zakup kas. Zależy on od sposobu rozliczania się przez

podatnika (zob. tabelę 3).

Termin zwrotu ulgi nie uległ zmianie. Jest taki sam niezależnie od rodzaju kasy i terminu

rozpoczęcia ewidencjonowania.

UWAGA!

Obowiązek zwrotu ulgi na

zakup kas może wystąpić

tylko na skutek zdarzeń,

które wystąpiły w okresie

3 lat od dnia rozpoczęcia

ewidencjonowania.

Dodatek do B

V nr 6(276) / czerwiec 2019 r

.

14

zasady ewidencjonowania i KoRygowania spRzedaży

Natomiast sposób zwrotu ulgi zależy od tego, jak podatnik rozlicza VAT. I tak, czynni po-

datnicy VAT wykazują kwotę zwrotu ulgi na zakup kas w poz. 37 deklaracji VAT-7/VAT-7K.

Pozostali podatnicy zwracają ulgę na zakup kas, dokonując stosownej wpłaty do urzędu

skarbowego.

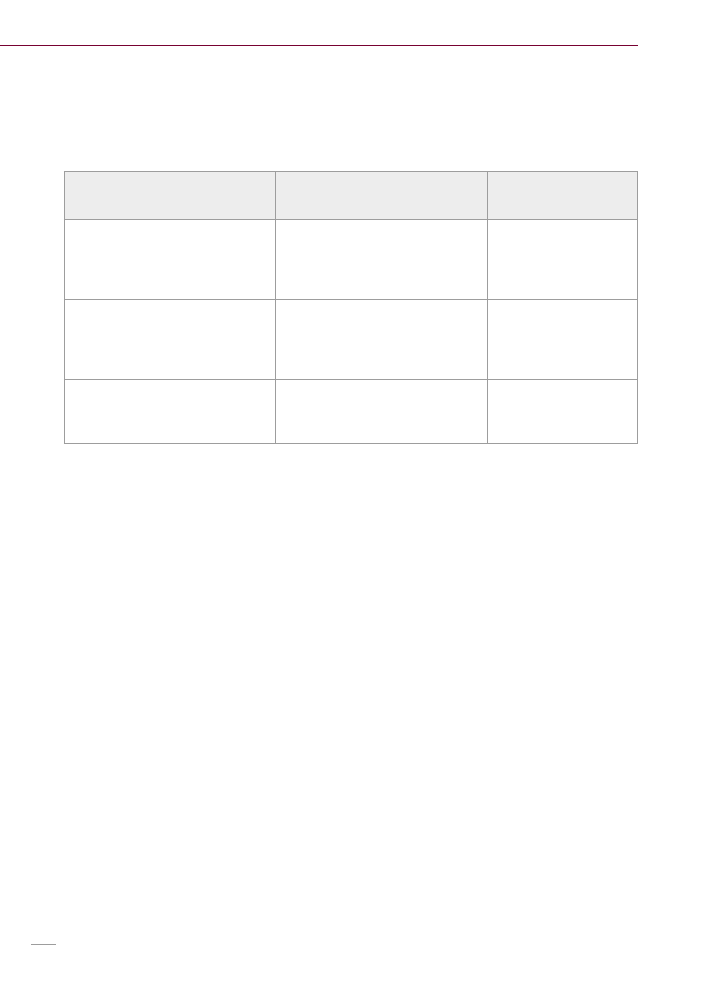

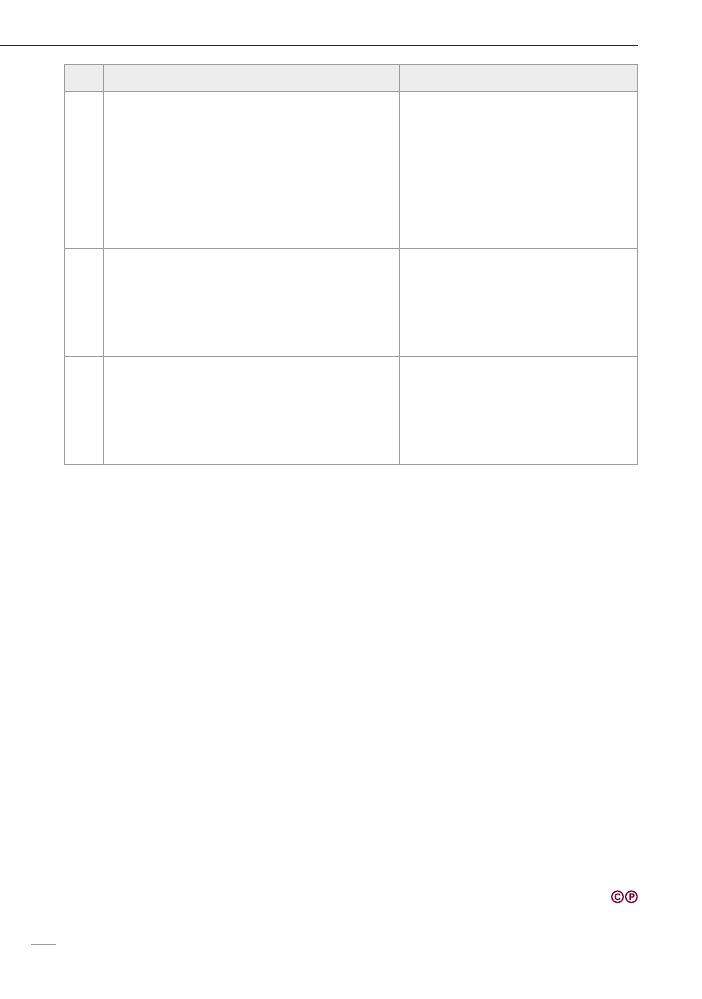

Tabela 3. Termin i sposób zwrotu ulgi na zakup kas

Rodzaj podatnika

Termin zwrotu

Sposób zwrotu ulgi

Czynny podatnik VAT rozliczający po-

datek za okresy miesięczne (tj. składa

deklaracje VAT-7)

25 dzień miesiąca następującego po

miesiącu, w którym powstały okolicz-

ności uzasadniające dokonanie takie-

go zwrotu

Wykazanie

zwracanej

kwoty ulgi w poz. 37 de-

klaracji VAT-7

Czynny podatnik VAT rozliczający po-

datek za okresy kwartalne (tj. składa

deklaracje VAT-7K)

25 dzień miesiąca następującego po

kwartale, w którym powstały okolicz-

ności uzasadniające dokonanie takie-

go zwrotu

Wykazanie

zwracanej

kwoty ulgi w poz. 37 de-

klaracji VAT-7K

Podatnik niebędący podatnikiem VAT

czynnym

Do końca miesiąca następującego po

miesiącu, w którym powstały okolicz-

ności uzasadniające dokonanie zwrotu

Wpłata zwracanej kwoty

ulgi do urzędu skarbo-

wego

Kwoty zwracanych ulg na zakup kas stanowią niepodatkowe należności budżetu pań-

stwa, które według przepisów Ordynacji podatkowej uważa się za podatek (art. 3 pkt 3

lit. c Ordynacji podatkowej). W konsekwencji zobowiązanie do zwrotu ulgi na zakup kas,

co do zasady, przedawnia się z upływem 5 lat, licząc od końca roku kalendarzowego,

w którym upłynął termin zwrotu ulgi (art. 70 § 1 Ordynacji podatkowej). Potwierdzają to

w udzielanych wyjaśnieniach organy podatkowe, czego przykładem może być inter-

pretacja indywidualna Dyrektora Izby Skarbowej w Poznaniu z 22 lutego 2013 r. (sygn.

ILPP2/443-1140/12-4/EN).

Oznacza to, przykładowo, że w 2019 r. organy podatkowe nie mogą już żądać zwrotu ulgi

na zakup kas od podatników, u których obowiązek zwrotu tej ulgi powstał w 2013 r. lub

wcześniej.

4. zasady ewidencjonowania i korygowania sprzedaży

Podstawowym obowiązkiem podatników użytkujących kasy rejestrujące jest ewidencjo-

nowanie sprzedaży przy ich zastosowaniu.

4.1. Kasy używane do ewidencjonowania sprzedaży

Określony w art. 111 ust. 1 ustawy o VAT obowiązek ewidencjonowania sprzedaży na rzecz

osób prywatnych dookreśla § 3 ust. 1 rozporządzenia w sprawie kas rejestrujących. Prze-

pis ten stanowi, że podatnicy prowadzą ewidencję każdej czynności sprzedaży, w tym

sprzedaży zwolnionej od podatku. Ewidencji należy dokonywać:

■

■

przy użyciu kas, które zostały nabyte w okresie obowiązywania potwierdzenia, że kasa

spełnia funkcje wymienione odpowiednio w art. 111 ust. 6a ustawy o VAT (kasy online)

Dodatek do B

V nr 6(276) / czerwiec 2019 r

.

15

zasady ewidencjonowania i KoRygowania spRzedaży

lub w art. 145a ust. 2 ustawy o VAT (kasy z elektronicznym lub papierowym zapisem ko-

pii) oraz wymagania techniczne (kryteria i warunki techniczne) dla kas,

■

■

wyłącznie w trybie fiskalnym pracy tej kasy, po dokonaniu jej fiskalizacji.

Użytkowane kasy rejestrujące podatnicy mogą, co do zasady, stosować wyłącznie do

prowadzenia ewidencji własnej sprzedaży (art. 111 ust. 3a pkt 7 ustawy o VAT). Wyjątek od

tej zasady przewiduje art. 111 ust. 3b ustawy o VAT. Tak jak przed 1 maja 2019 r., również

obecnie podatnicy prowadzący ewidencję z zastosowaniem kas rejestrujących, u których

podstawą opodatkowania jest kwota prowizji lub inna postać wynagrodzenia za wykony-

wane usługi w ramach umowy:

■

■

agencyjnej,

■

■

zlecenia,

■

■

pośrednictwa

lub innych umów o podobnym charakterze albo marża, ewidencjonują na potrzeby obli-

czenia osiąganego przez nich obrotu i kwot podatku należnego całą wartość sprzedaży

własnej oraz prowadzonej na rzecz lub w imieniu innych podatników.

4.1.1. Kasy rejestrujące używane na podstawie umowy najmu, dzierżawy, leasingu

lub umów o podobnym charakterze

Co do zasady, sprzedaż powinna być ewidencjonowana przez podatników przy za-

stosowaniu własnych kas rejestrujących. Wyjątek od tej zasady wynika z dodanego

z dniem 1 maja 2019 r. art. 111 ust. 3ca ustawy o VAT. Przepis ten przewiduje możliwość

ewidencjonowania przez podatników sprzedaży przy zastosowaniu kas rejestrujących

używanych na podstawie umowy najmu, dzierżawy, leasingu lub umów o podobnym cha-

rakterze (do końca kwietnia 2019 r. możliwość taka nie istniała). Zastrzec jednak należy,

że możliwość ta dotyczy wyłącznie ewidencjonowania sprzedaży przy zastosowaniu kas

online, o ile:

■

■

kasy te zostały nabyte odpowiednio przez wynajmującego, wydzierżawiającego, lea-

singodawcę lub drugą stronę innej umowy o podobnym charakterze w okresie obo-

wiązywania potwierdzenia, o którym mowa w art. 111 ust. 6b ustawy o VAT (tj. po-

twierdzenia Prezesa Głównego Urzędu Miar, że kasy te spełniają funkcje wymienione

w art. 111 ust. 6a ustawy o VAT i wymagania techniczne dla kas rejestrujących),

■

■

posiadają nową, niezapisaną pamięć fiskalną i pamięć chronioną (§ 20 ust. 1 rozporzą-

dzenia w sprawie kas rejestrujących).

Nie jest możliwe używanie na podstawie wskazanych umów kas z papierowym lub elek-

tronicznym zapisem kopii.

Na podmiotach oddających kasy online w używanie ciążą obowiązki określone przepisa-

mi § 20 ust. 2 i 3 rozporządzenia w sprawie kas rejestrujących. Podmioty takie:

■

■

przez okres trwania umowy zapewniają wymianę pamięci fiskalnej i pamięci chronionej

w przypadku ich zapełnienia lub uszkodzenia,

■

■

są obowiązane do przekazania podatnikowi używającemu kasy:

– informacji o nazwie i adresie miejsca prowadzenia działalności lub adresie siedziby

podmiotu prowadzącego serwis główny lub podmiotu prowadzącego serwis oraz

– kopii dokumentu potwierdzającego nabycie kasy albo oświadczenia o nabyciu kasy

zawierającego w szczególności datę jej nabycia i numer faktury, a w przypadku gdy

Dodatek do B

V nr 6(276) / czerwiec 2019 r

.

16

zasady ewidencjonowania i KoRygowania spRzedaży

nabycie nie było dokumentowane fakturą, datę jej nabycia i dane pozwalające na

identyfikację dokumentu potwierdzającego jej nabycie.

4.1.2. Kasy rejestrujące mające postać oprogramowania

Dodany z dniem 1 maja 2019 r. art. 111b ust. 1 ustawy o VAT przewiduje możliwość pro-

wadzenia ewidencji sprzedaży przy użyciu kas rejestrujących mających postać oprogra-

mowania (spełniających wymagania określone przepisami wykonawczymi wydanymi na

podstawie art. 111b ust. 3 pkt 2 ustawy o VAT), a więc bez użycia fizycznych kas rejestrują-

cych. Do kas rejestrujących mających postać oprogramowania stosuje się odpowiednio

(a więc z uwzględnieniem ich szczególnego charakteru) wszystkie przepisy dotyczące

zwykłych kas rejestrujących (art. 111b ust. 2 ustawy o VAT).

Zauważyć jednak należy, że z możliwości tej korzystać będą mogły wyłącznie grupy

podatników lub rodzaje czynności wskazane przepisami wykonawczymi przez ministra

właściwego do spraw finansów publicznych. Jak dotąd przepisy takie nie zostały wyda-

ne. De facto możliwość prowadzenia ewidencji sprzedaży przy użyciu kas rejestrujących

mających postać oprogramowania jeszcze nie istnieje.

4.1.3. Rodzaje kas według przeznaczenia

Większość podatników wykorzystuje do ewidencjonowania sprzedaży kasy ogólne, tj.

kasy przeznaczone do prowadzenia ewidencji w sposób niewymagający stosowania spe-

cjalnych funkcji i rozwiązań konstrukcyjnych (§ 7 ust. 1 pkt 1 rozporządzenia w sprawie kas

rejestrujących).

Istnieją jednak również kasy o zastosowaniu specjalnym. Ich konstrukcja i program pracy

uwzględniają szczególne zastosowanie tych kas. Spełniają szczególne wymagania tech-

niczne (kryteria i warunki techniczne) dla kas związane ze szczególnymi formami obrotu

lub sprzedaży określonych towarów i usług. Uwzględniają także potrzebę ich współpracy

z innymi urządzeniami niezbędnymi do stosowania w danym rodzaju działalności.

Z § 7 ust. 1 pkt 2 rozporządzenia w sprawie kas rejestrujących wynika, że do grupy tej na-

leżą kasy:

■

■

przeznaczone do prowadzenia ewidencji przy świadczeniu usług przewozu osób oraz

ich bagażu podręcznego taksówkami,

■

■

przeznaczone do prowadzenia ewidencji przy sprzedaży leków, z funkcją rozliczania

recept refundowanych,

■

■

przeznaczone do prowadzenia ewidencji przy świadczeniu usług w zakresie transportu

pasażerskiego,

■

■

rozliczające więcej niż jedną transakcję równocześnie,

■

■

przeznaczone do prowadzenia ewidencji przy sprzedaży towarów i usług w wolnych

obszarach celnych lub składach celnych,

■

■

umieszczane w urządzeniach do automatycznej sprzedaży towarów i usług.

Nie ma przy tym przeszkód, aby podatnik używał kasy, która łączy różne kategorie wymie-

nionych kas. Jest to możliwe, o ile kasa spełnia wymagania techniczne (kryteria i warunki

techniczne) dla tych kategorii kas (§ 7 ust. 2 rozporządzenia w sprawie kas rejestrujących).

Dodatek do B

V nr 6(276) / czerwiec 2019 r

.

17

zasady ewidencjonowania i KoRygowania spRzedaży

4.2. Moment ewidencjonowania

Moment ewidencjonowania wyznacza od 1 maja 2019 r. § 6 ust. 1 pkt 1 rozporządzenia

w sprawie kas rejestrujących. Stanowi on, że podatnicy wystawiają i wydają nabywcy pa-

ragon fiskalny podczas dokonywania sprzedaży, tj. podczas dokonywania dostawy towa-

rów lub świadczenia usług. Najpóźniejszym momentem wystawienia paragonu jest – jak

wynika z tego przepisu – chwila przyjęcia należności (bez względu na formę płatności).

Wyjątek stanowią kasy w automatach (§ 12 rozporządzenia w sprawie kas rejestrujących).

Wydanie paragonu ma nastąpić niezależnie od tego, czy kupujący tego zażąda.

W szczególny sposób ewidencjonowana jest sprzedaż w przypadku, gdy wpłacana jest

zaliczka (§ 6 ust. 1 pkt 2 rozporządzenia w sprawie kas rejestrujących). Z nowych przepi-

sów wynika, że sposób ten zależy od formy otrzymania należności.

Pierwszy przypadek ma miejsce w razie otrzymania należności w gotówce. Wów-

czas podatnicy wystawiają i wydają nabywcy paragon fiskalny z chwilą jej otrzymania

(§ 6 ust. 1 pkt 2 lit. a rozporządzenia w sprawie kas rejestrujących).

PRZYKŁAD

Podatnik otrzymał 15 maja od klienta zamówienie towaru i zaliczkę na poczet tego

zamówienia w gotówce. Paragon dotyczący tej zaliczki podatnik jest obowiązany

wystawić i wydać nabywcy również 15 maja.

Drugi przypadek ma miejsce w razie otrzymania należności za pośrednictwem poczty,

banku lub spółdzielczej kasy oszczędnościowo-kredytowej, odpowiednio na rachunek

bankowy podatnika lub na rachunek podatnika w spółdzielczej kasie oszczędnościowo-

-kredytowej, której jest członkiem. W takich przypadkach podatnicy wystawiają i wydają

nabywcy paragon fiskalny niezwłocznie po uznaniu wpłaty na rachunku podatnika. Może

to nastąpić nie później niż:

■

■

z końcem miesiąca, w którym zaliczka została uznana na rachunku podatnika, albo

■

■

z chwilą dokonania sprzedaży, gdy przed końcem miesiąca, w którym wpłacono

zaliczkę, dokonano sprzedaży (§ 6 ust. 1 pkt 2 lit. b rozporządzenia w sprawie kas

rejestrujących).

PRZYKŁAD

Klient złożył zamówienie 15 maja. Zobowiązał się wpłacić zaliczkę na rachunek bankowy

podatnika w terminie 7 dni. Zaliczkę wpłacił 27 maja. Sprzedaż miała miejsce 5 czerwca.

W takim przypadku podatnik obowiązany jest wystawić paragon niezwłocznie po uzna-

niu zaliczki na jego rachunku bankowym, nie później jednak niż 31 maja.

PRZYKŁAD

Klient złożył zamówienie 15 maja. Zobowiązał się wpłacić zaliczkę na rachunek

bankowy podatnika w terminie 7 dni. Zaliczkę wpłacił 17 maja. Sprzedaż miała

miejsce 22 maja. W takim przypadku podatnik obowiązany jest wystawić paragon

najpóźniej 22 maja.

Dodatek do B

V nr 6(276) / czerwiec 2019 r

.

18

zasady ewidencjonowania i KoRygowania spRzedaży

4.3. paragony

Podstawowym dokumentem generowanym przez kasę rejestrującą jest paragon fiskalny.

Paragon wystawia się w sposób czytelny, umożliwiający nabywcy sprawdzenie prawidłowo-

ści dokonanej sprzedaży. Paragon fiskalny może zawierać, w miejscu określonym dla nazwy

towaru lub usługi pozwalającej na jednoznaczną ich identyfikację, również opis towaru lub

usługi stanowiący rozwinięcie tej nazwy (§ 8 ust. 1 rozporządzenia w sprawie kas rejestrują-

cych). Do oznaczania skrótów nazw walut na paragonach stosuje się oznaczenia stosowane

przez Narodowy Bank Polski (§ 8 ust. 2 rozporządzenia w sprawie kas rejestrujących).

Wymaganą treść paragonów wystawianych przez kasy:

■

■

online określają przepisy § 23 rozporządzenia w sprawie kryteriów i warunków technicz-

nych (§ 19 ust. 1 pkt 1 rozporządzenia w sprawie kas rejestrujących);

■

■

z elektronicznym lub papierowym zapisem kopii określa § 25 rozporządzenia w sprawie

kas rejestrujących; natomiast treść paragonów wystawianych przez kasy z elektronicz-

nym lub papierowym zapisem kopii w szczególnych przypadkach określa § 26 i 27 roz-

porządzenia w sprawie kas rejestrujących.

Na paragonie, niezależnie od rodzaju kasy, musi się znajdować m.in. nazwa towaru lub

usługi pozwalająca na jednoznaczną ich identyfikację (§ 23 ust. 1 pkt 9 lit. a rozporządze-

nia w sprawie kryteriów i warunków technicznych oraz § 25 ust. 1 pkt 6 rozporządzenia

w sprawie kas rejestrujących). Zasada ta nie uległa zmianie.

W związku z wątpliwościami co do wymaganej szczegółowości tej nazwy Minister Fi-

nansów wydał interpretację ogólną z 12 września 2013 r. (sygn. PT7/033/1/589/MHL/13/

RD94492). Jest ona aktualna również w obecnym stanie prawny. Przeczytać w niej moż-

na m.in., że:

MF

(…) podatnik powinien zatem zastosować oznaczenia nazw towarów lub usług do

oferowanego asortymentu tak, aby do użytej nazwy towaru lub usługi możliwe było

przyporządkowanie odpowiedniej stawki podatku oraz użyta nazwa była zgodna z będą-

cym przedmiotem obrotu towarem lub usługą. Oznacza to, że podatnik stosujący nazew-

nictwo spełniające wymóg „jednoznaczności” (...) zamiast posługiwać się takimi określe-

niami (właściwymi z reguły dla nazwy grupowania) jak warzywa/owoce, pieczywo, nabiał,

napoje alkoholowe, napoje bezalkoholowe powinien stosować nazwy jak np. pomidory,

jabłka (dla grupy warzywa/owoce), chleb, bułka (dla grupy pieczywo), ser żółty, mleko (dla

grupy nabiał), piwo, wino, wódka (dla grupy napoje alkoholowe), woda, sok (dla grupy na-

pojów bezalkoholowych/soków).

Paragony wystawiane są m.in. w związku z otrzymywaniem części lub całości zapła-

ty przed dokonaniem dostawy towarów lub wykonaniem usługi (np. zaliczek). Również

w takich przypadkach na paragonach powinna być wskazywana nazwa towaru lub

usługi pozwalająca na ich jednoznaczną identyfikację. Aktualna w tym zakresie pozo-

staje, przykładowo, interpretacja indywidualna Dyrektora Izby Skarbowej w Katowicach

z 18 czerwca 2010 r. (sygn. IBPP4/443-497/10/EJ), w której czytamy, że:

MF

(…) w sytuacji prowadzenia sprzedaży na rzecz osób fizycznych nieprowadzących

działalności gospodarczej oraz rolników ryczałtowych, dowodem dokumentującym

dokonanie sprzedaży jest paragon fiskalny, a nie faktura zaliczkowa lub umowa zawarta

z klientem. Dokument ten, jak wskazano powyżej powinien zawierać nazwę usługi jedno-

Dodatek do B

V nr 6(276) / czerwiec 2019 r

.

19

zasady ewidencjonowania i KoRygowania spRzedaży

znacznie ją identyfikującą. Natomiast umieszczenie w treści paragonu numeru faktury lub

zamówienia, bez sformułowania jakiego towaru i usługi dotyczy nie jest wystarczające (...).

Tym samym nieprawidłowe jest stanowisko Wnioskodawczyni, iż zgodny z obowiązującymi

przepisami jest paragon fiskalny zawierający tylko sformułowanie treści „zaliczka w staw-

ce…%” oraz nr wystawionej do paragonu faktury.

4.4. zwroty towarów i uznane reklamacje

Zasady dokonywania korekt w przypadku zwrotów i uznanych reklamacji nie uległy zmia-

nie w porównaniu z poprzednim stanem prawnym i mają zastosowanie do każdego ro-

dzaju kas.

Nadal zwrotów towarów i uznanych reklamacji towarów i usług nie ewidencjonuje się za

pomocą kas rejestrujących (§ 3 ust. 2 i 3 rozporządzenia w sprawie kas rejestrujących).

Jeżeli skutkiem takich czynności jest zwrot całości lub części należności (zapłaty) z tytułu

sprzedaży, ujmuje się je – jeżeli dotyczą towarów lub usług, które zostały zaewidencjono-

wane za pomocą kasy rejestrującej – w odrębnej ewidencji zawierającej:

■

■

datę sprzedaży,

■

■

nazwę towaru lub usługi pozwalającą na jednoznaczną ich identyfikację i ewentualnie

opis towaru lub usługi stanowiący rozwinięcie tej nazwy,

■

■

termin dokonania zwrotu towaru lub reklamacji towaru lub usługi,

■

■

wartość brutto zwracanego towaru lub wartość brutto towaru lub usługi będących

przedmiotem reklamacji oraz wartość podatku należnego – w przypadku zwrotu cało-

ści należności z tytułu sprzedaży,

■

■

zwracaną kwotę (brutto) oraz odpowiadającą jej wartość podatku należnego – w przy-

padku zwrotu części należności z tytułu sprzedaży,

■

■

dokument potwierdzający dokonanie sprzedaży,

■

■

protokół przyjęcia zwrotu towaru lub reklamacji towaru lub usługi podpisany przez

sprzedawcę i nabywcę.

Jak widać, w omawianych przypadkach w ewidencji wykazuje się m.in. dokument po-

twierdzający dokonanie sprzedaży. Nie musi to być paragon fiskalny wydany nabyw-

cy, jak wyjaśnił Dyrektor Izby Skarbowej w Katowicach w piśmie z 11 lipca 2013 r. (sygn.

IBPP3/443-484/13/KG). Dopuszczalne jest również stosowanie innych dokumentów po-

twierdzających dokonanie sprzedaży, np. zdjęć, skanów lub kserokopii paragonów czy

potwierdzeń płatności kartą.

Nie ma przepisu wyłączającego stosowanie § 3 ust. 3 rozporządzenia w sprawie kas

rejestrujących, jeżeli sprzedaż udokumentowana paragonem została również udoku-

mentowana fakturą. Powoduje to, że w takich przypadkach korekta powinna być udo-

kumentowana podwójnie, tj. fakturą korygującą oraz w sposób określony w § 3 ust. 3 roz-

porządzenia w sprawie kas rejestrujących.

Omawiane przepisy nie mają zastosowania w przypadku zwrotu różnego rodzaju biletów,

co potwierdzają w udzielanych wyjaśnieniach organy podatkowe (zob. przykładowo inter-

pretację indywidualną Dyrektora Izby Skarbowej w Katowicach z 10 lutego 2014 r., sygn.

IBPP3/443-1397/13/LŻ). Bilety nie stanowią towarów w rozumieniu VAT. W takich sytua-

cjach nie ma również zastosowania § 3 ust. 5 rozporządzenia w sprawie kas rejestrujących

określający sposób postępowania w przypadku wystąpienia oczywistej pomyłki.

Dodatek do B

V nr 6(276) / czerwiec 2019 r

.

20

zasady ewidencjonowania i KoRygowania spRzedaży

Powoduje to, że zwroty biletów, których sprzedaż została zaewidencjonowana za pomo-

cą kasy rejestrującej, mogą być przez podatników dokumentowane w dowolny sposób.

Swoboda w tym zakresie nie oznacza jednak możliwości rezygnacji z udokumentowania

zwrotów. Jak bowiem czytamy we wskazanej interpretacji indywidualnej Dyrektora Izby

Skarbowej w Katowicach z 10 lutego 2014 r. (sygn. IBPP3/443-1397/13/LŻ):

MF

(…) brak obowiązku sporządzania protokołu przyjęcia zwrotu towaru lub reklamacji

towaru lub usługi, o którym mowa w § 3 ust. 4 pkt 7 rozporządzenia, nie zwalnia Wnios

kodawcy z udokumentowania w inny sposób faktu zwrotu biletów.

4.5. Błędne paragony

Zdarza się, że podatnicy wystawią błędny paragon. W przypadku oczywistych pomyłek

obowiązujący podatników sposób postępowania określają przepisy § 3 ust. 4 i 5 rozpo-

rządzenia w sprawie kas rejestrujących. Zasady postępowania w takich przypadkach nie

uległy zmianie i mają zastosowanie niezależnie od rodzaju kas.

4.5.1. Korekta oczywistych pomyłek

Z przepisów tych wynika, że w razie wystąpienia oczywistej pomyłki, tj. pomyłki łatwej do

zauważenia, nasuwającej się każdemu bez potrzeby dodatkowych ustaleń, dokumen-

tów (zob. przykładowo interpretację indywidualną Dyrektora Izby Skarbowej w Warszawie

z 12 lutego 2014 r., sygn. IPPP2/443-1213/13-5/KOM), w ewidencji podatnik dokonuje nie-

zwłocznie jej korekty przez:

■

■

ujęcie w odrębnej ewidencji:

– błędnie zaewidencjonowanej sprzedaży (wartość sprzedaży brutto i wartość podat-

ku należnego),

– krótkiego opisu przyczyny i okoliczności popełnienia pomyłki oraz dołączenie orygi-

nału paragonu fiskalnego potwierdzającego dokonanie sprzedaży, przy której nastą-

piła oczywista pomyłka;

■

■

zaewidencjonowanie z zastosowaniem kasy sprzedaży w prawidłowej wysokości.

4.5.2. Korekta pomyłek innych niż oczywiste

Wskazane przepisy nie mają zastosowania w przypadku pomyłek innych niż oczywi-

ste, w tym pomyłek ujawnianych po upływie pewnego czasu od dokonania sprzeda-

ży (zob. przykładowo interpretację indywidualną Dyrektora Izby Skarbowej w Łodzi

z 31 lipca 2014 r., sygn. IPTPP4/443-366/14-2/BM). Nowe przepisy nie regulują również,

jak postępować w takiej sytuacji. Dlatego aktualne w tym zakresie są wyjaśnienia orga-

nów podatkowych i sądów.

Jednak również w przypadku pomyłek innych niż oczywiste dopuszczalne jest korygowa-

nie sprzedaży (także w razie braku oryginałów tych paragonów – zob. przykładowo wyrok

WSA w Lublinie z 6 lipca 2016 r., sygn. akt I SA/Lu 187/16, czy nieprawomocny wyrok WSA

w Bydgoszczy z 19 grudnia 2016 r., sygn. akt I SA/Bd 718/16).

Jak czytamy w interpretacji indywidualnej Dyrektora Izby Skarbowej w Warszawie

z 14 maja 2014 r. (sygn. IPPP2/443-228/14-2/KOM):

Dodatek do B

V nr 6(276) / czerwiec 2019 r

.

21

zasady ewidencjonowania i KoRygowania spRzedaży

MF

(…) wprawdzie obowiązujące przepisy prawa nie przewidują możliwości skorygowa-

nia błędnie zaewidencjonowanej sprzedaży i podatku należnego zaewidencjonowa-

nego za pomocą kasy rejestrującej w sytuacji, gdy powstałe błędy nie są efektem oczywi-

stej pomyłki, jednakże brak regulacji prawnych w tym zakresie, nie może pozbawić

podatnika możliwości dokonania korekty, jeżeli możliwe jest wykazanie, że obrót z danej

transakcji był inny niż kwota figurująca na paragonie, bądź też paragon nie odzwierciedla

zaistniałego stanu faktycznego.

W tym celu – jak czytamy dalej w cytowanej interpretacji indywidualnej:

MF

(…) należy prowadzić tzw. ewidencję korekt, z której musi dokładnie wynikać kwota

korekty sprzedaży i podatku należnego przypisana do konkretnego paragonu. Ewi-

dencja taka nie ma określonego wzoru, ale wskazane jest, aby zawierała co najmniej dane

niezbędne do ustalenia przyczyn zaistniałej korekty, a zapisy w niej widniejące pozwalały

na określenie prawidłowej kwoty obrotu i podatku należnego.

A zatem w przypadku pomyłek innych niż oczywiste korekta sprzedaży ogranicza się do

dokonania zapisów w ewidencji korekt (nie trzeba do tej ewidencji dołączać oryginału pa-

ragonu fiskalnego ani wystawiać nowego paragonu).

4.5.3. Korekta sprzedaży, gdy zawyżono VaT na paragonie

Szczególna sytuacja ma miejsce w przypadku korygowania paragonów z zawyżoną staw-

ką VAT. Również nowe przepisy nie regulują zasad korekt w tym przypadku. Natomiast

organy podatkowe uważają, że rozliczanie korekt takich paragonów jest możliwe tylko

wtedy, gdy podatnik ma możliwość:

■

■

jednoznacznie zidentyfikować nabywców towarów lub usług i

■

■

zwrócić im nienależnie zapłacony zawyżony VAT (zob. przykładowo interpretację indy-

widualną Dyrektora Izby Skarbowej w Katowicach z 3 lipca 2015 r., sygn. IBPP2/4512-

-297/15/JJ, interpretację indywidualną Dyrektora

Izby Skarbowej w Łodzi z 27 listopada 2015 r., sygn.

IPTPP1/4512-546/15-2/RG, czy interpretację indy-

widualną Dyrektora Izby Skarbowej w Poznaniu

z 25 lutego 2016 r., sygn. ILPP2/4512-1-902/15-3/

JK).

Jest to jednak stanowisko niezgodne z poglądem

reprezentowanym przez sądy administracyjne, które

orzekają, że rozliczanie korekt paragonów w związ-

ku z zawyżeniem stawki VAT jest możliwe bez ko-

nieczności spełnienia wskazanych warunków (zob.

przykładowo wyrok WSA w Lublinie z 6 lipca 2016 r.,

sygn. akt I SA/Lu 187/16, nieprawomocny wyrok WSA w Bydgoszczy z 27 marca 2018 r.,

sygn. akt I SA/Bd 28/18, czy wyrok NSA z 27 września 2018 r., sygn. akt I FSK 1753/16).

Z orzecznictwa sądów administracyjnych wynika przy tym, że korekty takie powinny być

rozliczane przez podatników na bieżąco, czyli w okresie, w którym nieprawidłowość zo-

stanie udokumentowana i ujęta w ewidencji korekt.

UWAGA!

W przypadku pomyłek

innych niż oczywiste korekta

sprzedaży ogranicza się

do dokonania zapisów

w ewidencji korekt. Nie

trzeba do tej ewidencji

dołączać oryginału paragonu

fiskalnego ani wystawiać

nowego paragonu.

Dodatek do B

V nr 6(276) / czerwiec 2019 r

.

22

oBowiązKi spRzedawcy doTyczące UżyTKowania Kas

5. obowiązki sprzedawcy dotyczące użytkowania kas

Na podatnikach ewidencjonujących sprzedaż za pomocą kas rejestrujących ciążą liczne obo-

wiązki. Określają je przepisy art. 111 ust. 3a ustawy o VAT oraz § 6 i 9 rozporządzenia w sprawie

kas rejestrujących. Większość tych obowiązków dotyczy zarówno podatników ewidencjonują-

cych sprzedaż przy zastosowaniu kas online, jak i podatników ewidencjonujących sprzedaż

przy zastosowaniu kas rejestrujących z elektronicznym lub papierowym zapisem kopii. Jest

tak, gdyż przepisy § 6 i 9 rozporządzenia w sprawie kas rejestrujących dotyczą wszystkich tych

kas. Natomiast art. 145a ust. 12 ustawy o VAT przewiduje stosowanie do kas rejestrujących

z elektronicznym lub papierowym zapisem kopii większości przepisów art. 111 ust. 3a ustawy

o VAT. W przypadkach, gdy jest inaczej, zostanie to zaznaczone w tekście.

5.1. obowiązek drukowania i wydawania nabywcy wydrukowanych

dokumentów

Z art. 111 ust. 3a pkt 1 ustawy o VAT wynika, że podatnicy prowadzący ewidencję sprze-

daży przy zastosowaniu kas rejestrujących są obowiązani dokonywać wydruku paragonu

fiskalnego lub faktury z każdej sprzedaży oraz wydawać wydrukowany dokument nabyw-

cy. W przypadku paragonu – jak wynika z § 6 ust. 1 pkt 1 rozporządzenia w sprawie kas

rejestrujących – nastąpić to powinno podczas dokonywania sprzedaży, nie później niż

z chwilą przyjęcia należności (bez żądania nabywcy i bez względu na formę płatności).

Z treści przytoczonych przepisów wynika zasada, że każda sprzedaż na rzecz osoby

prywatnej, która nie korzysta ze zwolnienia z obowiązku ewidencjonowania, powinna być

udokumentowana przynajmniej jednym wydrukowanym dokumentem. Istnieją jednak

dwa wyjątki od tej zasady.

Pierwszy z nich ma miejsce w przypadku, gdy sprzedaży zarejestrowanej przy zasto-

sowaniu kasy rejestrującej dotyczy faktura elektroniczna. Podatnik zostawia wówczas

w dokumentacji paragon dotyczący tej sprzedaży z danymi identyfikującymi tę fakturę

(art. 106h ust. 3 ustawy o VAT), a w konsekwencji nie wydaje nabywcy żadnego wydruko-

wanego dokumentu.

Drugi wyjątek ma miejsce w przypadku prowadzenia ewidencji przy użyciu kas umiesz-

czanych w urządzeniach do automatycznej sprzedaży towarów i usług, które w systemie

bezobsługowym przyjmują należność i wydają towar lub świadczą usługę. W takich przy-

padkach podatnik może nie wystawiać paragonu fiskalnego i paragonu fiskalnego anu-

lowanego w postaci papierowej. Musi jednak zapewnić nabywcy możliwość zapoznania

się z danymi o sprzedaży poprzez ich odpowiednie wyświetlenie na urządzeniu do auto-

matycznej sprzedaży towarów i usług w sposób określony w przepisach o wymaganiach

technicznych (§ 12 rozporządzenia w sprawie kas rejestrujących). Musi to nastąpić przez

nie mniej niż 30 sekund lub do rozpoczęcia kolejnej transakcji sprzedaży (§ 54 rozporzą-

dzenia w sprawie kryteriów i warunków technicznych).

Dlatego w przypadku sprzedaży ewidencjonowanej za pomocą kasy rejestrującej możli-

wych jest pięć scenariuszy, tj.:

■

■

wystawienie, wydrukowanie i wydanie nabywcy tylko paragonu,

■

■

wystawienie, wydrukowanie i wydanie nabywcy tylko faktury (rozwiązanie to jest moż-

liwe, jeżeli wartość sprzedaży i kwota podatku są zarejestrowane w raporcie fiskalnym

dobowym kasy – zob. art. 106h ust. 2 ustawy o VAT),

Dodatek do B

V nr 6(276) / czerwiec 2019 r

.

23

oBowiązKi spRzedawcy doTyczące UżyTKowania Kas

■

■

wystawienie i wydrukowanie paragonu i faktury, a następnie wydanie nabywcy tylko

faktury i dołączenie paragonu do egzemplarza faktury pozostającego u podatnika

(art. 106h ust. 1 ustawy o VAT),

■

■

wystawienie i wydrukowanie paragonu i wystawienie i wydanie (przesłanie) nabywcy

faktury elektronicznej oraz pozostawienie w dokumentacji paragonu dotyczącego da-

nej sprzedaży z danymi identyfikującymi tę fakturę (art. 106h ust. 3 ustawy o VAT),

■

■

niewystawienie paragonu ani faktury – w przypadku prowadzenia ewidencji przy uży-

ciu kas umieszczanych w urządzeniach do automatycznej sprzedaży towarów i usług,

które w systemie bezobsługowym przyjmują należność i wydają towar lub świadczą

usługę, jeżeli paragon jest przez odpowiedni czas wyświetlany na urządzeniu.

5.2. obowiązek zapewnienia połączenia z cRK

Z dniem 1 maja 2019 r. na podatników został nałożony nowy obowiązek zapewnie-

nia połączenia umożliwiającego przesyłanie danych między kasą rejestrującą a CRK

(art. 111 ust. 3a pkt 12 ustawy o VAT). Obowiązek ten ciąży na podatnikach używających

tzw. kas online. Podatnicy, którzy prowadzą ewidencję sprzedaży przy zastosowaniu kas

rejestrujących z elektronicznym lub papierowym zapisem kopii, nie mają tego obowiązku

(art. 145a ust. 12 ustawy o VAT).

Sposób postępowania w przypadkach, gdy z przyczyn niezależnych od podatnika nie jest

możliwe zapewnienie takiego połączenia, określają przepisy art. 111 ust. 3ab ustawy o VAT.

Sposób ten zależy od tego, czy zapewnienie połączenia nie jest możliwe czasowo czy trwale.

Tabela 4. zasady postępowania w przypadku braku dostępu do internetu

Lp.

Czasowy brak dostępu do Internetu

– obowiązki podatnika

Stały brak dostępu do Internetu – obowiązki podatnika

1.

Prowadzenie ewidencji sprzedaży za

pomocą kasy online, nawet w prze-

rwie dostępu do Internetu

Prowadzenie ewidencji sprzedaży za pomocą kasy online,

nawet w przypadku braku dostępu do Internetu

2.

Po ustaniu problemu niezwłoczne

zapewnienie połączenia

Uzyskanie zgody naczelnika urzędu skarbowego na prze-

syłanie danych z kas online do Centralnego Repozytorium

Kas w ustalonych odstępach czasowych.

Wniosek ten składa się według wzoru stanowiącego za-

łącznik nr 2 do rozporządzenia w sprawie kas rejestrują-

cych (§ 21 rozporządzenia w sprawie kas rejestrujących)

5.3. oznaczenia literowe dla poszczególnych stawek podatku i zwolnień

Obowiązkiem podatników prowadzących ewidencję sprzedaży przy zastosowaniu

kas rejestrujących jest odpowiednie przypisanie oznaczeń literowych od „A” do „G”

do stawek podatku lub zwolnień od podatku, przypisanych do nazw towarów i usług

(§ 6 ust. 1 pkt 5 rozporządzenia w sprawie kas rejestrujących). Towarzyszy temu obowią-

zek przedstawiania, na żądanie organu podatkowego, przypisania odpowiednich ozna-

czeń literowych do danej stawki podatku lub zwolnienia od podatku (§ 6 ust. 1 pkt 6 roz-

porządzenia w sprawie kas rejestrujących).

Dodatek do B

V nr 6(276) / czerwiec 2019 r

.

24

oBowiązKi spRzedawcy doTyczące UżyTKowania Kas

Z dniem 1 maja 2019 r. nastąpiły zmiany w tym zakresie. O ile bowiem do końca kwiet-

nia 2019 r. podatnicy mieli swobodę w przypisywaniu liter od „B” do „G” do obniżonych

stawek podatku lub zwolnień od VAT, o tyle obecnie swobody takiej nie ma. Tylko litera „A”

była zastrzeżona dla stawki podstawowej.

Nowe zasady dotyczą wszystkich rodzajów kas.

Tabela 5. nowe zasady przypisywania oznaczeń literowych do stawek i zwolnień z VaT

Litera, do której przypisana

jest stawka lub zwolnienie

Przypisana stawka lub zwolnienie

„A”

22% albo 23%

„B”

7% albo 8%

„C”

5%

„D”

0%

„E”

Zwolnienie z VAT

„F” i „G”

Pozostałe stawki podatku, w tym wartość 0% (zero techniczne)

w przypadku sprzedaży opodatkowanej według procedury marży.

Nie oznacza to, że podatnicy zawsze muszą mieć przyporządkowane oznaczenia literowe

do wszystkich stawek VAT. Przyporządkowanie jest konieczne tylko w stosunku do stawek

właściwych dla dostaw towarów i świadczenia usług, które występują u podatnika.

PRZYKŁAD

U podatnika występuje wyłącznie sprzedaż opodatkowana VAT według stawki 8%

i 23%. W kasie rejestrującej użytkowanej przez tego podatnika przyporządkowane w tej

sytuacji muszą być tylko litery A (do stawki 23%) i B (do stawki 8%). Pozostałe litery w tej

kasie nie muszą być przyporządkowane do pozostałych stawek podatku VAT.

Na dostosowanie się do wskazanych wymogów podatnicy używający kas rejestrujących

przed 1 maja 2019 r. mają czas do 31 lipca 2019 r. (§ 59 rozporządzenia w sprawie kas

rejestrujących).

5.4. Raporty dobowe i miesięczne

Obowiązkiem podatników prowadzących ewidencję z zastosowaniem kas rejestrujących

jest m.in. wystawianie raportów fiskalnych, tj.:

■

■

raportu dobowego, który powinien być sporządzony po zakończeniu sprzedaży za

dany dzień, nie później niż przed dokonaniem pierwszej sprzedaży w dniu następnym

(§ 6 ust. 1 pkt 3 rozporządzenia w sprawie kas rejestrujących); podatnicy używający kas

rozliczających więcej niż jedną transakcję równocześnie zamykają wszystkie rozpo-

częte w ciągu danej doby transakcje przed wystawieniem raportu fiskalnego dobowe-

go (§ 6 ust. 2 rozporządzenia w sprawie kas rejestrujących);

■

■

raportu okresowego (miesięcznego), który powinien być sporządzony po zakończe-

niu sprzedaży za dany miesiąc, w terminie do 25 dnia miesiąca następującego po da-

Dodatek do B

V nr 6(276) / czerwiec 2019 r

.

25

oBowiązKi spRzedawcy doTyczące UżyTKowania Kas

nym miesiącu; w przypadku kas online zamiast raportu fiskalnego okresowego (mie-

sięcznego) podatnicy mogą wystawiać łączny raport finalny okresowy (miesięczny)

(§ 6 ust. 1 pkt 4 rozporządzenia w sprawie kas rejestrujących).

Zasady te pozostały bez zmian. Nowością jest możliwość wystawiania łącznego raportu

finalnego, ale dotyczy to wyłącznie kas online.

Przyjmuje się, że obowiązek wystawiania raportów fiskalnych obciąża podatników tyl-

ko w zakresie, w jakim raporty te wykażą sprzedaż. Podatnicy nie mają zatem obowiąz-

ku sporządzania raportów dobowych oraz miesięcznych za, odpowiednio, dni oraz

miesiące, w których nie zaewidencjonowano żadnej sprzedaży (zob. przykładowo in-

terpretację indywidualną Dyrektora Izby Skarbowej w Łodzi z 21 listopada 2011 r., sygn.

IPTPP2/443-492/11-2/BM). Zasady te pozostały bez zmian.

5.5. poddawanie kas rejestrujących obowiązkowemu przeglądowi

technicznemu

Podatnicy prowadzący ewidencję sprzedaży przy zastosowaniu kas rejestrujących są obo-

wiązani poddawać kasy rejestrujące obowiązkowemu przeglądowi technicznemu przez właś-

ciwy podmiot prowadzący serwis kas rejestrujących (art. 111 ust. 3a pkt 4 ustawy o VAT oraz

§ 9 ust. 1 pkt 4 rozporządzenia w sprawie kas rejestrujących). Zakres obowiązkowego przeglą-

du technicznego określa § 55 rozporządzenia w sprawie kas rejestrujących.

Podatnicy powinni to czynić w terminach określonych przepisami rozporządzenia w spra-

wie kas rejestrujących, czyli, co do zasady, nie rzadziej niż co 2 lata (§ 54 ust. 1 rozporzą-

dzenia w sprawie kas rejestrujących). Termin pierwszego przeglądu jest liczony od dnia

dokonania fiskalizacji kasy rejestrującej (§ 54 ust. 3 rozporządzenia w sprawie kas rejestru-

jącej) oraz zgodnie z przepisami art. 12 § 3–5 Ordynacji podatkowej (§ 54 ust. 6 rozporzą-

dzenia w sprawie kas rejestrujących).

Po zmianach serwisant ma na dokonanie obowiązkowego przeglądu technicznego 3 dni

(zamiast 5 dni) od dnia zgłoszenia (§ 51 ust. 4 rozporządzenia w sprawie kas rejestrujących).

Obowiązkowego przeglądu technicznego kasy rejestrującej podatnik nie dokonuje jed-

nak w okresie zawieszenia prowadzenia działalności gospodarczej, o ile nie prowadzi

w tym okresie ewidencji. W takich przypadkach obowiązkowego przeglądu technicznego

podatnik dokonuje po wznowieniu działalności gospodarczej, przed ponownym rozpo-

częciem prowadzenia ewidencji (§ 54 ust. 5 rozporządzenia w sprawie kas rejestrujących).

PRZYKŁAD

Z dniem 1 stycznia 2019 r. osoba fizyczna zawiesiła wykonywanie działalności go-

spodarczej. Przed zawieszeniem wykonywania działalności gospodarczej użytko-

wała ona kasę rejestrującą, której termin poddania obowiązkowemu przeglądowi

technicznemu upływa 28 czerwca 2019 r. Osoba ta – o ile w okresie zawieszenia