MINISTERSTWO FINANSÓW

Departament Koordynacji Kontroli Finansowej

i Audytu Wewnętrznego

KF6/4094/1/08/696

Sprawozdanie

Audyt wewnętrzny i kontrola finansowa w 2007 r.

Zatwierdzam

Dariusz Daniluk

Podsekretarz Stanu

w Ministerstwie Finansów

Warszawa lipiec 2008 r.

Spis treści

1.

PODSUMOWANIE .................................................................................................... 3

2.

AUDYT WEWNĘTRZNY W ADMINISTRACJI PUBLICZNEJ ........................ 4

2.1

Zatrudnienie w komórkach audytu wewnętrznego w jednostkach podsektora

rządowego ................................................................................................................... 4

2.2

Zatrudnienie w komórkach audytu wewnętrznego w jednostkach samorządu

terytorialnego .............................................................................................................. 6

2.3

Wyniki pracy audytu w 2007 roku w jednostkach podsektora rządowego.................. 7

2.4

Weryfikacja i ocena prawidłowości wykonywania audytu wewnętrznego w JSFP .. 12

2.5

Audyt wewnętrzny zlecony......................................................................................... 14

2.6

Ochrona stosunku pracy audytorów wewnętrznych.................................................. 15

3.

ZARZĄDZANIE RYZYKIEM................................................................................ 16

3.1

Podstawowe problemy funkcjonowania zarządzania ryzykiem w jednostkach

podsektora rządowego............................................................................................... 16

4.

PRACE LEGISLACYJNE ....................................................................................... 19

5.

UPOWSZECHNIANIE STANDARDÓW .............................................................. 20

6.

WNIOSKI NA PRZYSZŁOŚĆ ................................................................................ 20

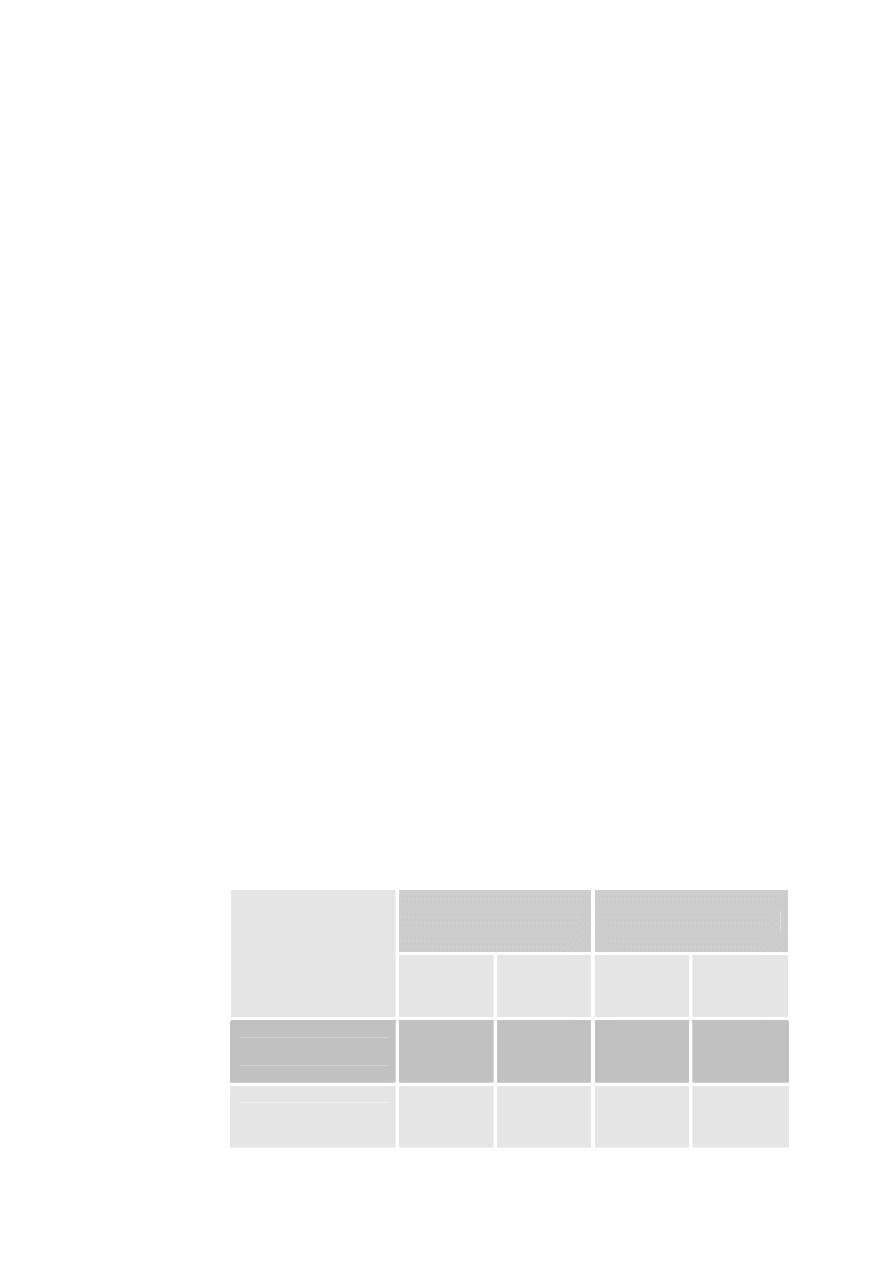

1. PODSUMOWANIE

Rok 2007 był szóstym rokiem funkcjonowania systemu audytu wewnętrz-

nego i kontroli finansowej w administracji publicznej. Dokładne dane odno-

ś

nie jednostek zobowiązanych do prowadzenia audytu wewnętrznego przed-

stawiono w tabeli poniżej.

Obowiązek pro-

wadzenia audytu

wewnętrznego

Obowiązek za-

trudnienia audy-

tora wewnętrz-

nego

Obowiązki

sprawozdawcze

względem Mini-

stra Finansów

Liczba jednostek sektora

finansów publicznych,

w tym:

2557

1269

648

liczba jednostek pod-

sektora rządowego

1936

648

648

liczba jednostek sa-

morządu terytorial-

nego

621

621

-

Tabela 1. Jednostki sektora finansów publicznych zobowiązane do prowadzenia audytu we-

wnętrznego w 2007 roku (według stanu na 31 grudnia 2007 r.)

W 1269 jednostkach powinien być zatrudniony audytor wewnętrzny, w po-

zostałych 1300 audyt wewnętrzny prowadzą audytorzy z jednostek nadzoru-

jących lub nadrzędnych.

Na koniec 2007 roku w komórkach audytu wewnętrznego jednostek

podsektora rządowego liczba obsadzonych etatów, na których zatrudnieni

byli pracownicy wynosiła 860, w jednostkach samorządu terytorialne-

go(JST) były to 424 etaty

Prace audytu w minionym roku, wzorem lat ubiegłych, obejmowały

w podsektorze rządowym blisko 2600 zadań audytowych. Kształtowanie się

liczby wykonywanych zadań audytowych w poszczególnych latach przed-

stawiono w

zał

ą

czniku nr 1

. Wdrożenie rekomendacji z audytów

przyczyniło się do usprawnienia funkcjonowania poszczególnych jednostek,

w tym m.in. do poprawy efektywności pracy, usprawnienia procesów, po-

prawy skuteczności mechanizmów kontroli wewnętrznej.

Z analizy rocznych sprawozdań przekazywanych przez audytorów

wewnętrznych wynika, iż w dalszym ciągu audytorzy wewnętrzni badają

głównie obszary o charakterze obsługowym (71% zadań).

Niniejsze sprawozdanie przedstawia wyniki analiz informacji gromadzo-

nych przez Departament Koordynacji Kontroli Finansowej i Audytu We-

wnętrznego w trybie określonym w rozdziale 5 ustawy o finansach publicz-

nych, dotyczy więc w głównej mierze danych pochodzących z jednostek

podsektora rządowego, objętych obowiązkiem sprawozdawczym oraz oceną

przeprowadzaną przez upoważnionych pracowników Departamentu KF.

4

2. AUDYT WEWN

Ę

TRZNY W ADMINISTRACJI

PUBLICZNEJ

Zakres

danych

Większość informacji dotyczących audytu wewnętrznego sporządzono

w oparciu o dane ujęte przez audytorów wewnętrznych w sprawozdaniach

z wykonania planów audytu wewnętrznego za 2007 rok oraz pilotażowe

oceny przeprowadzone przez upoważnionych pracowników Departamentu

KF w trzech jednostkach resortu finansów.

Do prowadzenia audytu wewnętrznego w podsektorze rządowym we-

dług stanu na 31 grudnia 2007 roku zobowiązanych było 648 jednostek, na-

tomiast do złożenia sprawozdania z wykonania planu audytu za 2007 rok

691 jednostek (różnica wynika ze zmian organizacyjnych w administracji:

likwidacji lub zmiany statusu prawnego części jednostek, np. przekształce-

nie Ministerstw Transportu, Budownictwa i Gospodarki Morskiej w Mini-

sterstwo Infrastruktury; audytorzy wewnętrzni tych jednostek przesyłają

sprawozdania z wykonania planów audytu w przekształcanych jednost-

kach).

Biorąc pod uwagę ograniczone kompetencje Ministra Finansów w za-

kresie koordynacji audytu wewnętrznego w jednostkach podsektora samo-

rządowego, w celu uzupełnienia informacji o audycie w tych jednostkach

Departament KF zebrał dane dotyczące stanu zatrudnienia w komórkach

audytu wewnętrznego jednostek samorządu terytorialnego .

2.1 Zatrudnienie w komórkach audytu wewn

ę

trznego w

jednostkach podsektora rz

ą

dowego

Podsektor

rz

ą

dowy

Jak wynika z zebranych informacji ponad 90 % spośród 648 zobowiązanych

jednostek podsektora rządowego

1

zatrudniało audytorów wewnętrznych.

Pozostałe około 10% zobowiązanych jednostek podsektora rządowego nie

zatrudniało audytorów wewnętrznych.

Były to głównie tzw. jednostki progowe – jednostki wojskowe

i szpitale, jak również uczelnie artystyczne, spośród których zaledwie

jedna rozpoczęła prowadzenie audytu wewnętrznego na podstawie poro-

zumień pomiędzy rektorami.

Jako przyczynę braku zatrudnienia audytora wewnętrznego kie-

rownicy jednostek wskazują brak etatów, niskie zarobki oraz trudności

z pozyskaniem osób legitymujących się wymaganymi przez przepisy

ustawy o finansach publicznych kwalifikacjami zawodowymi.

Liczebno

ść

komórek

audytu

Tylko 10% jednostek zatrudnia dwie lub więcej osób w komórce audytu

wewnętrznego. Są to w głównej mierze agencje, izby skarbowe i celne,

urzędy wojewódzkie oraz ministerstwa. Większość zobowiązanych jedno-

stek podsektora rządowego zatrudnia w komórce audytu jednego audytora

wewnętrznego.

Zatrudnienie w komórce audytu wewnętrznego kilku audytorów

wewnętrznych umożliwia pełniejszą realizację programu zapewnienia ja-

1

Stan na grudzień 2007 roku.

5

kości audytu w jednostce.

Uzasadnione trudności z zapewnieniem prawidłowego funkcjono-

wania audytu mogą mieć jednostki zatrudniające audytora wewnętrznego

na część etatu. Taki niekorzystny stan zatrudnienia zadeklarowało aż 136

jednostek (głównie sądy, prokuratury, uczelnie, regionalne izby obra-

chunkowe oraz wojskowe biura emerytalne, instytuty i szpitale). W wielu

spośród tych jednostek audytor został zatrudniony na 1/4 lub 1/5 etatu.

Obowiązujące przepisy ustawy umożliwiają takim jednostkom przyjęcie

rozwiązania, w którym audyt byłby prowadzony przez audytora zatrud-

nionego w jednostce nadzorującej lub nadrzędnej a w przypadku uczelni

publicznych na zasadzie porozumień pomiędzy rektorami; rozwiązania te

nie przyjęły się jednak w praktyce.

Uprawnienia

Według danych przesłanych w sprawozdaniach przez zobowiązane jednost-

ki podsektora rządowego łączna liczba osób zatrudnionych w komórkach

audytu wewnętrznego w 2007 roku wynosiła 980 to mniej o 74 osoby w po-

równaniu z rokiem ubiegłym.

742 osoby to audytorzy wewnętrzni czyli osoby posiadające

uprawnienia audytora wewnętrznego i zatrudnione na stanowisku audyto-

ra wewnętrznego lub kierownika komórki audytu wewnętrznego.

Coraz mniejszy procent osób zatrudnionych w komórkach audytu

stanowi personel pomocniczy (w latach 2005, 2006. 2007 było to odpo-

wiednio: 19%, 10%, 7%) natomiast rośnie liczba osób (o 9 % w porów-

naniu z rokiem minionym) posiadających wymagane kwalifikacje zawo-

dowe, które nie zostały zatrudnione na stanowisku audytora wewnętrzne-

go. Takie zatrudnienie dotyczy 161 osób, co stanowi 16 % ogólnej liczby

zatrudnionych w komórkach audytu wewnętrznego. Kształtowanie się za-

trudnienia w komórkach audytu wewnętrznego w latach 2004-2007

przedstawiono w

zał

ą

czniku nr 2.

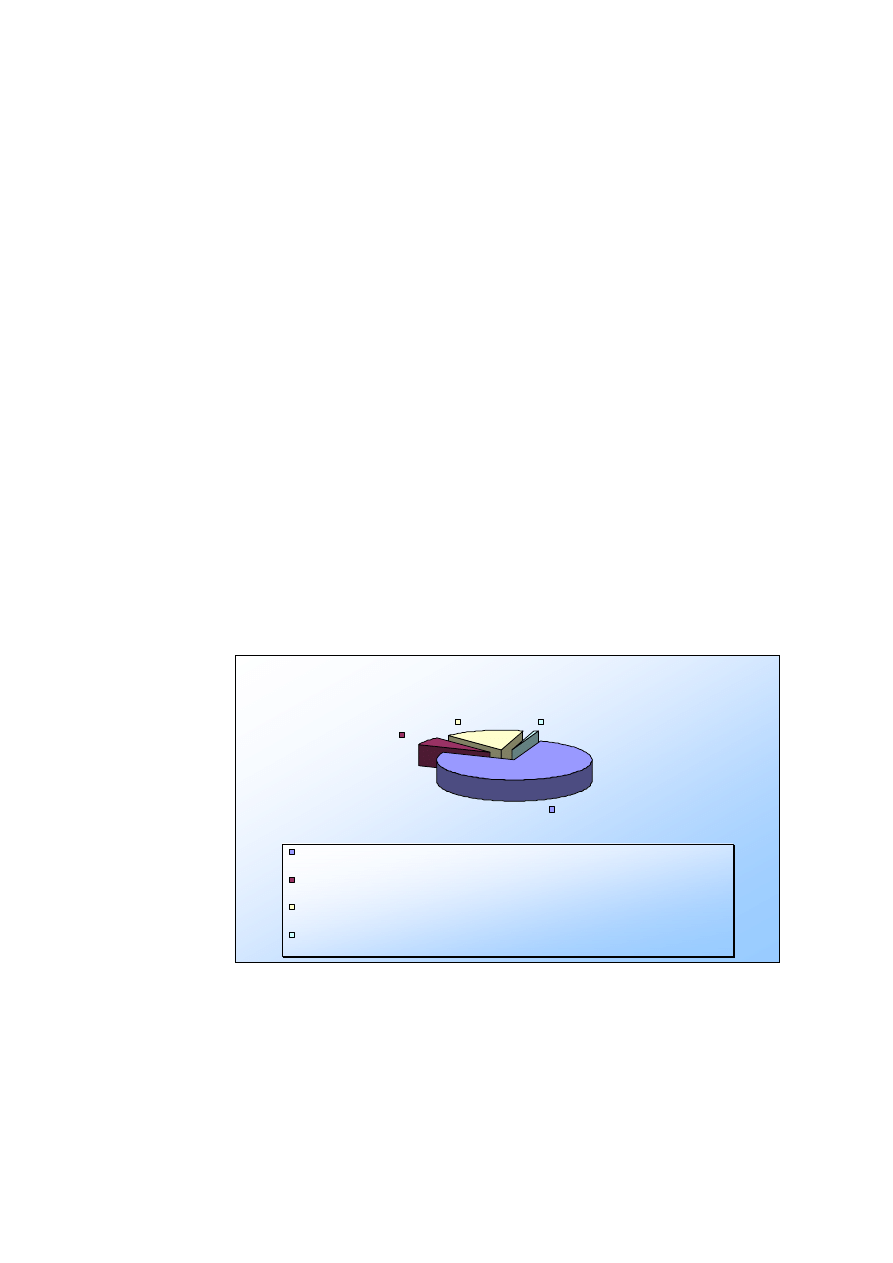

Analiza zatrudnienia w komórkach audytu wewnętrznego

76%

7%

16%

1%

Os oby legitymujące s ię złożonym z wynikiem pozytywnym egzaminem na audytora wewnętrznego

zatrudnione na s tanowis ku audytor wewnętrzny lub kierownik komórki audytu wewnętrznego (742 os oby)

Pers onel pomocniczy (67 os ób)

Os oby legitymujące s ię złożonym z wynikiem pozytywnym egzaminem na audytora wewnętrznego

niezatrudnione na s tanowis ku audytor wewnętrzny lub kierownik komórki audytu wewnętrznego (161 os ób)

Os oby nielegitymujące s ię złożonym z wynikiem pozytywnym egzaminem na audytora wewnętrznego

zatrudnione na s tanowis ku audytor wewnętrzny lub kierownik komórki audytu wewnętrznego (10 os ób)

Wykres 1. Kwalifikacje zawodowe pracowników komórek audytu wewnętrznego.

Większość (92%) zatrudnionych osób w komórkach audytu wewnętrznego

posiada wymagane przepisami ustawy kwalifikacje zawodowe, w tym aż

16% osób pomimo posiadania odpowiednich kwalifikacji nie zostało za-

trudnionych na stanowisku audytora wewnętrznego.

Szczegółowe dane, dotyczące stanu zatrudnienia w komórkach audytu we-

wnętrznego w 2007 roku w rozbiciu na grupy jednostek, zostały przedsta-

6

wione w

zał

ą

czniku nr 3.

Organizacyj-

ne podpo-

rz

ą

dkowanie

audytorów

Standard niezależności organizacyjnej wypełniany w praktyce poprzez bez-

pośrednie podporządkowanie audytora wewnętrznego (kierownika KAW)

kierującemu jednostką deklaruje 95% jednostek, które złożyły sprawozda-

nia.

2.2 Zatrudnienie w komórkach audytu wewn

ę

trznego w

jednostkach samorz

ą

du terytorialnego

W 2007 roku spośród 621 zobowiązanych do prowadzenia audytu jednostek

samorządu terytorialnego 63 % zatrudniało audytorów wewnętrznych.

W 231 jednostkach (37 %) nie zatrudniono audytorów, w tym w 82

jednostkach nie wydzielono etatów dla komórek audytu wewnętrznego.

W trzech jednostkach audytor wewnętrzny został zatrudniony na

umowę zlecenie.

W jednostkach zatrudniających audytorów wewnętrznych naj-

mniejsza część etatu na jaką zatrudniono audytora to 1/8 etatu. W pozo-

stałych dwóch jednostkach dysponujących taką częścią etatu na tym sta-

nowisku brak zatrudnienia. Dominuje jednak zatrudnienie na 1 etat co

stanowi 66 % ogólnej liczby jednostek zatrudniających audytorów. Na

więcej niż 1 etat audytorów wewnętrznych zatrudnia jedynie 11% jedno-

stek samorządu terytorialnego, w tym jedna jednostka z 9 etatową komór-

ką audytu.

Wnioski

W roku 2007 zauważalne są skutki wprowadzonych 29 grudnia 2006 r.

przepisów zmieniających ustawę o finansach publicznych w zakresie audytu

wewnętrznego. Pomimo znacznego rozszerzenia katalogu kwalifikacji za-

wodowych uprawniających do prowadzenia audytu wewnętrznego oraz re-

zygnacji z nadawania uprawnień audytora wewnętrznego przez Ministra Fi-

nansów na rzecz certyfikatów międzynarodowych nie zanotowano znaczą-

cego dopływu audytorów wewnętrznych do sektora publicznego. Dostrze-

galne są problemy jednostek związane z zatrudnieniem wykwalifikowanych

osób (37% jednostek samorządu terytorialnego i 10% jednostek podsektora

rządowego) oraz spadek zatrudnienia w komórkach audytu wewnętrznego

podsektora rządowego w porównaniu do roku 2006. Prowadzenie audytu

przez audytora zatrudnionego w jednostce nadzorującej lub nadrzędnej lub,

w przypadku uczelni publicznych, na zasadzie porozumień pomiędzy rekto-

rami; nie przyjęło się w praktyce.

Przeważająca większość komórek audytu wewnętrznego pozostaje

jednoosobowa Przepisy ustawy wymagają zatrudnienia audytora na podsta-

wie umowy o pracę, nie dopuszczając możliwości zaangażowania audytora

na podstawie umów o charakterze cywilnoprawnym, choć takie rozwiązanie

jest stosowane w kilku przypadkach w praktyce.

Trudności z zapewnieniem prawidłowego funkcjonowania audytu

mogą mieć szczególnie jednostki zatrudniające audytora wewnętrznego

na część etatu. W wielu spośród tych jednostek audytor został zatrudnio-

ny na 1/4 lub 1/5 etatu, w kilku nawet na 1/8 etatu. Zatrudnienie w takiej

formie stanowi jedynie wypełnienie ustawowego obowiązku prowadzenia

audytu nie zapewnia natomiast jego wykonywania w sposób profesjonal-

ny - zgodny ze standardami.

7

2.3 Wyniki pracy audytu w 2007 roku w jednostkach

podsektora rz

ą

dowego

Sprawozda-

nia

Analizę wybranych zagadnień funkcjonowania audytu wewnętrznego

w 2007 roku przeprowadzono na podstawie złożonych sprawozdań

z wykonania planów audytu wewnętrznego za 2007 rok.

Zgodnie z

art. 53 ust. 5 pkt 1 ustawy z dnia 30 czerwca 2005 r.

o finansach publicznych (Dz.U. Nr 249, poz. 2104 z późn. zm.)

audytorzy

wewnętrzni zatrudnieni w jednostkach, o których mowa w

art. 49 ust. 1

i 2

, przedstawiają kierownikom jednostek oraz Ministrowi Finansów

sprawozdania z wykonania planów audytu za rok poprzedni – w terminie

do końca marca roku następnego. Obowiązek przedstawienia sprawozda-

nia Ministrowi Finansów nie dotyczy audytorów wewnętrznych jednostek

podsektora samorządowego, w odniesieniu do których kompetencje Mini-

stra Finansów wykonują odpowiednio wójt (burmistrz, prezydent miasta),

starosta lub marszałek województwa.

Spośród 691 zobowiązanych w 2007 roku jednostek sektora finan-

sów publicznych sprawozdania zostały przedstawione przez audytorów

wewnętrznych 579 jednostek (84 %).

Dotąd, pomimo telefonicznych i e-mailowych monitów, sprawoz-

dania nie przedstawiła Szkoła Główna Handlowa w Warszawie.

Ze 111 jednostek w wyniku monitowania przesłano pisma wyja-

ś

niające informujące o przyczynach przekroczenia terminu, niemożliwo-

ś

ci wywiązania się z obowiązku ustawowego lub o braku audytora we-

wnętrznego.

Zało

ż

enia

analizy

Analizę obszarów działalności jednostek, w których audytorzy wewnętrzni

przeprowadzili zadania audytowe w roku 2007 sporządzono przyjmując po-

dział działalności jednostek na trzy zasadnicze obszary:

działania podstawowe, statutowe, charakterystyczne dla każdej

jednostki z osobna lub dla danej grupy jednostek sektora finansów pu-

blicznych jak np. urzędy skarbowe. W ramach działalności podstawowej

można wyodrębnić procesy obejmujące np.: wydawanie decyzji, upoważ-

nień, postępowanie administracyjne, nadzór, prowadzenie rejestrów itd.

działania wspomagające, obejmujące ogólnie rozumiany proces

zarządzania jednostką, zapewniające sprawność i skuteczność realizacji

procesów podstawowych. Procesy wspomagające przenikają cała jed-

nostkę a odpowiedzialność za nie ponosi całe kierownictwo. Działania

wspomagające - wspólne dla wszystkich jednostek sektora finansów pu-

blicznych mogą obejmować: planowanie i wykonanie dochodów

i przychodów oraz wydatków publicznych, zamówienia publiczne, ra-

chunkowość i sprawozdawczość, zarządzanie majątkiem, zasobami ludz-

kimi, organizacje i zarządzanie ryzykiem, politykę informacyjną jednostki

i systemy informatyczne.

działania związane z dysponowaniem środkami z UE, obejmu-

jące procesy realizowane przez poszczególne jednostki na wszystkich

szczeblach zarządzania środkami z UE.

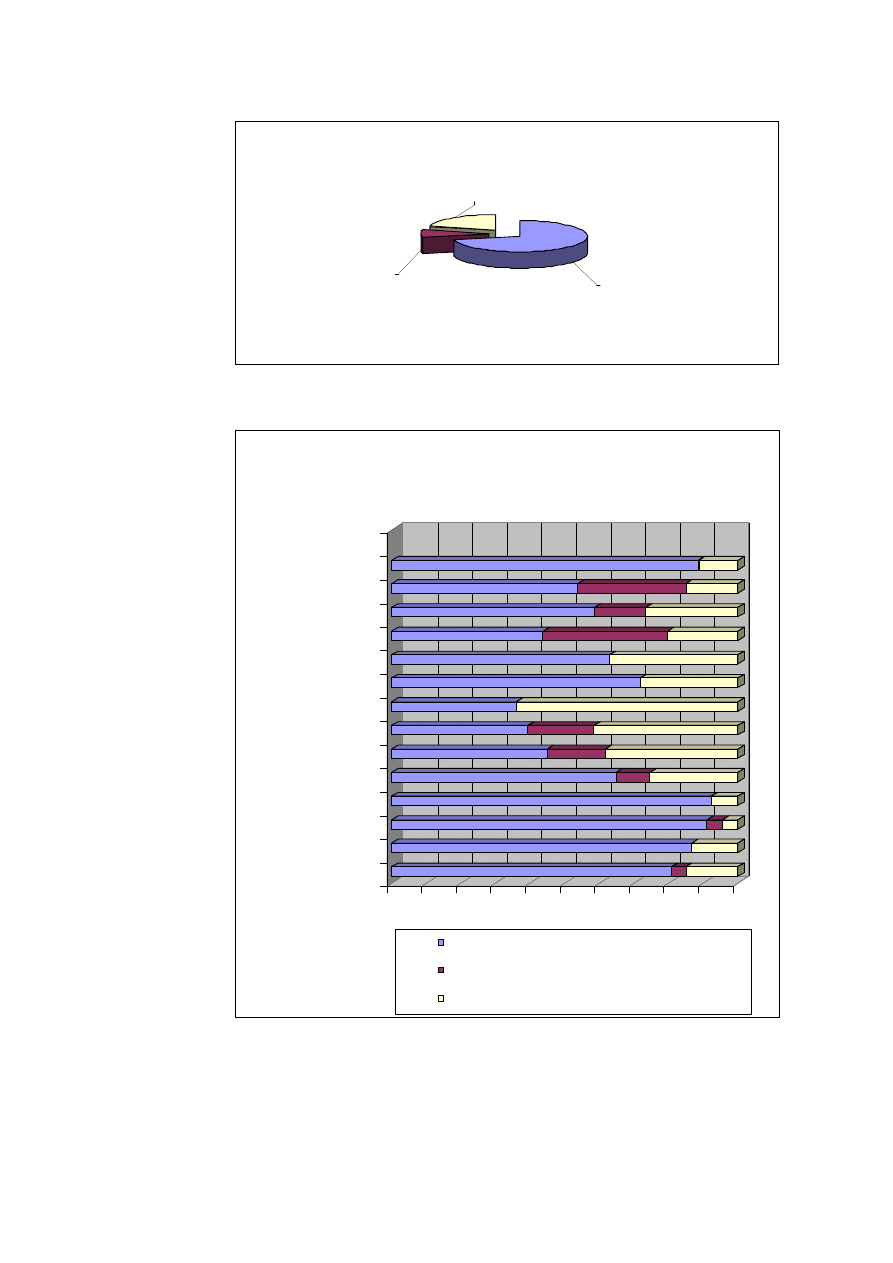

Zamieszczone poniżej wykresy przedstawiają procent zadań audytowych

zrealizowanych w 2007 roku w trzech opisanych obszarach działalności

jednostek podsektora rządowego: ogółem oraz w rozbiciu na grupy jedno-

stek.

8

Wyniki

analizy

Zadania audytowe

zwi

ą

zane z

dysponowaniem

ś

rodkami z UE;

8%

Zadania audytowe

w obszarach

działa

ń

wspomagaj

ą

cych;

71%

Zadania audytowe

w obszarach

działa

ń

podstawowych;

21%

Wykres 2. Procent zadań audytowych zrealizowanych w 2007 roku w poszczególnych obszarach

działalności jednostek.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Jednostki, o których mowa w art. 121 ust. 2

ustawy o finansach publicznych

M inisterstwa, KPRM

Urz

ę

dy centralne, RCL, UKIE

Urz

ę

dy wojewódzkie

Urz

ę

dy celne / izby celne

Urz

ę

dy kontroli skarbowej

Urz

ę

dy skarbowe / izby skarbowe

Fundusze celowe, ZUS, KRUS, NFZ

Pa

ń

stwowe osoby prawne (z wył

ą

czeniem

uczelni publicznych)

Uczelnie publiczne

Powszechne jednostki org anizacyjne

prokuratury

Jednostki org anizacyjne Słu

ż

by Wi

ę

ziennej

Reg ionalne izby obrachunkowe

Jednostki prog owe podsektora rz

ą

doweg o

Zadania audytow e w obszarach działa

ń

w spomagaj

ą

cych

Zadania audytow e zw i

ą

zane z dysponow aniem

ś

rodkami z UE

Zadania audytow e w obszarach działa

ń

podstaw ow ych

Wykres 3. Procent zadań audytowych zrealizowanych w 2007 roku w poszczególnych obszarach

działalności jednostek, w rozbiciu na grupy jednostek.

Jak wynika z przeprowadzonej analizy audytorzy wewnętrzni objęli audy-

tem wewnętrznym w 2007 roku przede wszystkim obszary ryzyka związane

z działaniami wspomagającymi jednostek.

Około 21 % zrealizowanych zadań audytowych dotyczyło działań

9

podstawowych jednostek. Najwięcej zadań przeprowadzono odpowiednio

w obszarach: gospodarki finansowej, zarządzania (w tym zasobami ludzki-

mi), zarządzania majątkiem, zamówień publicznych, systemów informa-

tycznych oraz bezpieczeństwa. Około 8 % spośród wszystkich wykonanych

zadań audytowych przeprowadzono w obszarach związanych z dysponowa-

niem środkami z budżetu UE.

To znaczny udział zważywszy na fakt, że nie wszystkie jednostki

dysponują środkami z UE. Zadania te były realizowane przez audytorów

jednostek uczestniczących w procesie zarządzania środkami z UE lub je

wydatkujących tzn. jednostek z grupy państwowych osób prawnych za-

wierającej agencje, urzędów wojewódzkich oraz urzędów centralnych i

ministerstw.

Podobnie rozkładają się proporcje zadań audytowych zaplanowanych do

przeprowadzenia w 2008 roku, pomimo większej liczby zaplanowanych za-

dań w obszarach działalności podstawowej planuje się wykonać około 15 %

zadań.

Zadania

audytowe

Audytorzy wewnętrzni jednostek zobowiązanych do przedstawiania Mini-

strowi Finansów sprawozdań z wykonania planów audytu wewnętrznego

zrealizowali łącznie 1929 zaplanowanych na rok 2007 zadań audytowych, tj.

77% planu (na poziomie porównywalnym do roku 2006).

Ze względu na rodzaj audytu było to odpowiednio: 657 audytów

finansowych, 930 audyty zgodności, 996 audytów działalności, 133 audy-

tów informatycznych (przy czym większość zadań audytowych kwalifi-

kowano do kilku rodzajów audytu).

Struktura przeprowadzanych audytów wskazuje na znaczną dys-

proporcję w przeprowadzaniu audytów informatycznych w stosunku do

pozostałych rodzajów audytu. Jak wynika z przeprowadzonej analizy ob-

szarów ryzyka objętych audytem wewnętrznym w 2007 roku zadania

w obszarze IT dotyczyły przede wszystkim bezpieczeństwa informacji,

legalności użytkowanego oprogramowania oraz zakupów sprzętu

i oprogramowania. Powyższe wskazuje na przypisywanie przez jednostki

niskiej rangi działaniom związanym z informatyką, co w konsekwencji

wpływa na niską ocenę ryzyka w obszarach związanych np. z projekto-

waniem lub funkcjonowaniem w jednostkach systemów informatycznych.

Z opinii rzeczoznawców audytorzy wewnętrzni skorzystali (18 ra-

zy) głównie przeprowadzając audyty informatyczne.

Spośród zaplanowanych zadań audytowych 137 wykonanych au-

dytów dotyczyło dysponowania środkami z budżetu UE.

W 1820 przypadkach przeprowadzono czynności sprawdzające.

Audytorzy określili też liczbę niezrealizowanych zadań audytowych

w odniesieniu do planu. Liczba niezrealizowanych, zaplanowanych zadań

audytowych wynosi 582 (tj. 23%, w roku 2006 odpowiednio 22% planu).

Niezrealizowanie zadań ujętych w planie wiązało się głównie

z wykonywaniem dodatkowych zadań pozaplanowych. Wykonano łącz-

nie 668 takich zadań, z których 33 % stanowiły zadania o charakterze do-

radczym.

Zadania doradcze polegały w głównej mierze na: opiniowaniu pro-

jektów aktów prawnych, analizach i konsultacjach w zakresie wewnętrz-

nych procedur, doradztwie w zakresie postępowania o udzielenie zamó-

wienia publicznego, udziale w zespołach zadaniowych oraz przeprowa-

dzaniu szkoleń.

Zał

ą

cznik nr 4

przedstawia szczegółowe zestawienie zadań audyto-

10

wych przeprowadzonych w 2007 roku w podziale na grupy JSFP.

Ś

rednia

liczba zada

ń

Ś

rednia liczba zrealizowanych zadań audytowych przez audytora wewnętrz-

nego w 2007 roku wynosiła w podsektorze rządowym 2,88. W latach po-

przednich było to odpowiednio: w 2006 roku 2,71 audytów oraz 2,51 audy-

tów w roku 2005.

Wyniki

audytów

Podstawowe uwagi i wnioski audytorów wewnętrznych zostały sformuło-

wane w kilku głównych obszarach dotyczących przede wszystkim działal-

ności wspomagającej jednostek:

•

ochrona danych osobowych,

•

bezpieczeństwo informatyczne danych,

•

zamówienia publiczne,

•

ś

rodki zakładowego funduszu świadczeń socjalnych,

•

inwentaryzacja,

•

ś

rodki unijne,

•

rachunkowość finansowa.

Problem inwentaryzacji oraz rachunkowości, księgowości i spra-

wozdawczości finansowej, poruszany był we wszystkich grupach jedno-

stek objętych obowiązkiem prowadzenia audytu wewnętrznego.

Ochrona danych osobowych oraz bezpieczeństwo informatyczne

danych wykazywane były przez: prokuratury, sądy, ministerstwa, urzędy

centralne, ZUS, KRUS, jednostki organizacyjne Służby Więziennej, re-

gionalne izby obrachunkowe.

Efektywność planowania i realizacji zakupów, przestrzeganie we-

wnętrznych procedur zamówień publicznych wskazywały: sądy, minister-

stwa, urzędy wojewódzkie, jednostki progowe podsektora rządowego.

Zakładowy Fundusz Świadczeń Socjalnych - sposób wykorzysta-

nia środków, wzmocnienie systemów kontroli wewnętrznej i finansowej

powiązanych z procesem obsługi ZFŚS był licznie występującym tema-

tem prac audytowych w: ministerstwach, urzędach centralnych, urzędach

wojewódzkich, urzędach kontroli skarbowej.

Z informacji zawartych w sprawozdaniach wynika, że przedstawione przez

audytorów wewnętrznych rekomendacje w większości zostały przyjęte

przez kierownictwo jednostek i przyczyniły się do:

•

poprawienia skuteczności działania jednostki w badanym zakresie,

•

usprawnienia danego procesu,

•

zmniejszenia ryzyka niewłaściwego wykorzystania posiadanych zaso-

bów, poprawy efektywności wykorzystania zasobów,

•

poprawy efektywności/skuteczności mechanizmów kontroli wewnętrz-

nej,

•

uaktualnienie procedur wewnętrznych,

•

wprowadzenia procedur

•

wprowadzenia lub uszczegółowienia procedur dotyczących bezpieczeń-

stwa systemów informatycznych, zarządzania sprzętem i oprogramowa-

niem komputerowym,

•

opracowania pisemnych procedur dotyczących obiegu dokumentów fi-

nansowo- księgowych,

•

zapewnienia działania zgodnego z prawem w zakresie przestrzegania

procedur administracyjnych,

11

•

uporządkowania kwestii obowiązków i odpowiedzialności osób zaanga-

ż

owanych w realizację i rozliczenie projektów badawczych współfinan-

sowanych ze środków UE i innych źródeł zagranicznych a także wpro-

wadzenia procedur w tym procesie.

Plany audytu

wewn

ę

trzne-

go

Analizę wybranych zagadnień funkcjonowania audytu wewnętrznego prze-

prowadzono na podstawie złożonych planów audytu wewnętrznego na 2008

rok.

Zgodnie z

art. 53 ust. 5 pkt 1 ustawy z dnia 30 czerwca 2005 r.

o finansach publicznych (Dz.U. Nr 249, poz. 2104 z późn. zm.)

audytorzy

wewnętrzni zatrudnieni w jednostkach, o których mowa w

art. 49 ust. 1

i 2

, przedstawiają kierownikom jednostek oraz Ministrowi Finansów do

końca października każdego roku plan audytu wewnętrznego na rok na-

stępny. Obowiązek przedstawienia planów Ministrowi Finansów nie do-

tyczy audytorów wewnętrznych jednostek podsektora samorządowego,

w odniesieniu do których kompetencje Ministra Finansów wykonują od-

powiednio wójt (burmistrz, prezydent miasta), starosta lub marszałek wo-

jewództwa.

Spośród 641

2

jednostek sektora finansów publicznych (JSFP) zo-

bowiązanych plany audytu wewnętrznego do końca lutego 2008 roku zo-

stały przedstawione przez audytorów wewnętrznych 581 jednostek

(91%).

Z 60 jednostek, które nie złożyły planów audytu w wyniku moni-

towania przesłano pisma wyjaśniające informujące o przyczynach prze-

kroczenia terminu (3 długotrwałe zwolnienia lekarskie, 2 urlopy macie-

rzyńskie oraz przekształcenie organizacyjne Ministerstwa Infrastruktury)

lub braku audytora wewnętrznego (54 jednostki).

Wyniki

analizy

Jak wynika z przeprowadzonej analizy audytorzy wewnętrzni planują objąć

audytem wewnętrznym w 2008 roku przede wszystkim obszary ryzyka

związane z działaniami wspomagającymi jednostek.

Zaledwie około 15% planowanych zadań audytowych dotyczyć będzie

działań podstawowych jednostek.

Najwięcej zadań zostanie przeprowadzonych odpowiednio w obsza-

rach: planowania i wydatkowania środków publicznych, rachunkowości

i sprawozdawczości, zarządzania, zarządzania majątkiem oraz zamówień

publicznych.

Około 6% spośród wszystkich planowanych zadań audytowych zosta-

nie przeprowadzonych w obszarach związanych z dysponowaniem środkami

z budżetu UE. Zadania te będą realizowane przez audytorów jednostek

uczestniczących w procesie zarządzania środkami z UE lub je wydatkują-

cych tzn. jednostek z grupy państwowych osób prawnych zawierającej

agencje, urzędów wojewódzkich oraz urzędów centralnych i ministerstw.

Około 6 % spośród wszystkich planowanych zadań audytowych to za-

dania zlecone.

Wnioski

Analiza obszarów działalności jednostek objętych audytem wewnętrznym

2

Jednostek zobowiązanych do zatrudnienia audytora wewnętrznego według stanu na 31 października 2007 roku było 650, w

tym do złożenia planów 647 jednostek (liczba nie uwzględnia jednostek, w których audyt jest prowadzony przez audytora

wewnętrznego jednostek nadrzędnych lub nadzorujących). W wyniku zmian organizacyjnych liczba ta według stanu na 26

lutego 2008 roku wynosiła 641 jednostek.

12

w 2006, 2007 roku oraz w planach audytu na 2008 rok, wskazuje na przy-

wiązywanie szczególnej wagi do działalności wspomagającej jednostek

w pracy audytu. Biorąc powyższe pod uwagę w 2007 roku podejmowano

działania koordynacyjne w celu zmniejszenia istniejącej dysproporcji w

działaniach audytu. Utrzymująca się niezmiennie skłonność do audytowania

działalności wspomagającej jednostek wskazuje, iż przyczyna problemu ma

charakter systemowy.

Jako jedną z przyczyn takiej sytuacji można więc wskazać zasadę

podporządkowania audytora wewnętrznego dyrektorowi generalnemu we

wszystkich urzędach w rozumieniu przepisów o służbie cywilnej. Doty-

czy to także sądownictwa powszechnego, gdzie audyt jest podporządko-

wany dyrektorowi sądu nie zaś prezesowi sądu a także niektórych uczelni

publicznych. Takie podporządkowanie audytu w naturalny sposób powo-

duje nadmierne skupienie się audytorów na obszarach działalności obsłu-

gowej np.: rachunkowości, sprawozdawczości, kadrach, czy zamówie-

niach publicznych, nie zaś na działaniach które mają wpływ na realizację

podstawowych celów jednostek.

Umiejscowienie audytora wewnętrznego w ramach pionu obsłu-

gowego ogranicza możliwość prowadzenia działań w innych „meryto-

rycznych” pionach, gdyż zakres audytu z powodu jego umiejscowienia

bywa postrzegany jako działalność dotycząca wyłącznie tego pionu.

2.4 Weryfikacja i ocena prawidłowo

ś

ci wykonywania

audytu wewn

ę

trznego w JSFP

W związku z wejściem w życie w dniu 29 grudnia 2006 r.

ustawy z dnia

8 grudnia 2006 r. o zmianie ustawy o finansach publicznych oraz niektórych

innych ustaw (Dz. U. Nr 249, poz. 1832)

uległy zmianie przepisy Rozdziału

5

ustawy z dnia 30 czerwca 2005 r. o finansach publicznych

.

W szczególności rozszerzeniu uległ zakres wykonywanych przez Ministra

Finansów zadań w ramach koordynacji kontroli finansowej i audytu we-

wnętrznego. Zgodnie z zapisem niniejszego artykułu koordynacja obej-

muje m.in. przeprowadzanie weryfikacji i oceny prawidłowości wykony-

wania audytu wewnętrznego.

Organizacja

W 2007 roku opracowano niezbędne dokumenty metodologiczne, określają-

ce sposób i tryb przeprowadzania weryfikacji i oceny, poszczególne etapy

procesu, podstawowe założenia dotyczące wyboru jednostek do objęcia

czynnościami oraz szczegółowy zakres przedmiotowy weryfikacji i oceny.

Cel i zakres

Celem przeprowadzania weryfikacji i oceny jest wzmocnienie i usprawnie-

nie

efektywności

funkcji

audytu

wewnętrznego

prowadzonego

w jednostkach.

W 2007 r. zakresem przedmiotowym weryfikacji objęto w szczegól-

ności:

•

organizację i zarządzanie komórką audytu wewnętrznego, z uwzględ-

nieniem regulacji dotyczących usytuowania komórki audytu, celu i za-

kresu jej działania,

•

planowanie roczne i strategiczne oraz sprawozdawczość roczną,

•

realizację zadań zapewniających, czynności sprawdzających oraz czyn-

ności doradczych.

13

W toku weryfikacji i oceny dokonywana była ocena zgodności pro-

wadzenia audytu wewnętrznego z wymogami określonymi w:

ustawie o fi-

nansach publicznych

, rozporządzeniach wykonawczych do przywołanej

ustawy, a także wytycznych określonych w

Międzynarodowych Standar-

dach Profesjonalnej Praktyki Audytu Wewnętrznego

.

Ponadto ocenie została poddana efektywność wykonywania audytu

wewnętrznego, m. in. poprzez porównanie wskaźników w zakresie plano-

wania i realizacji zadań na przestrzeni ostatnich dwóch lat, w tym: planowa-

nie zadań i ich faktyczna realizacja, wykorzystanie dostępnego czasu i zaso-

bów kadrowych oraz czasochłonność wykonywania zadań.

Pilotażową oceną objęto komórki audytu wewnętrznego w jednost-

kach resortu finansów, tj. Ministerstwa Finansów, Izby Skarbowej w War-

szawie i Urzędu Kontroli Skarbowej w Warszawie.

Wyniki

Po zrealizowaniu czynności i dokonaniu oceny prawidłowości wykonywa-

nia audytu wewnętrznego w ww. jednostkach, opracowano tzw.

Wyniki we-

ryfikacji i oceny

. Wyniki zawierały w szczególności: opisy ustaleń stanu

faktycznego, kryteria oceny, zalecenia w sprawie usunięcia stwierdzonych

uchybień oraz ocenę końcową dla poszczególnych zagadnień objętych we-

ryfikacją i dotyczyły:

•

organizacji komórki audytu wewnętrznego,

•

planowania i sprawozdawczości rocznej,

•

realizacji zadań audytowych.

Na podstawie przeprowadzonej oceny stwierdzono następujące, najistotniej-

sze problemy funkcjonowania audytu wewnętrznego w jednostkach obję-

tych pilotażem, dotyczące w szczególności:

Organizacja

komórki

audytu

•

łączenia komórki audytu wewnętrznego z komórką kontroli wewnętrz-

nej, co zdaniem oceniających mogło skutkować ograniczeniem nieza-

leżności i obiektywizmu audytu wewnętrznego oraz mogło prowadzić

do ewentualnego konfliktu interesów (np. w sytuacji ustanowienia

wspólnego przełożonego dla obu tych komórek, bez jednoznacznego

określenia merytorycznej niezależności komórki audytu wewnętrznego

w zakresie realizacji zadań audytu wewnętrznego mogło powodować

konflikt interesów i przyczyniać się do wystąpienia trudności w trakcie

dokonywania przez komórkę audytu wewnętrznego obiektywnej oceny

funkcjonowania systemu kontroli instytucjonalnej oraz obszarów dzia-

łalności jednostki uprzednio objętych kontrolą dokonaną przez pracow-

ników komórki kontroli),

•

nieaktualności uregulowań dotyczących systemu audytu w jednostce

oraz braku ich spójności z innymi regulacjami wewnętrznymi, co mogło

wpływać na skuteczne zarządzanie komórką audytu wewnętrznego lub

nawet na negatywną ocenę legalności działań audytu wewnętrznego,

•

zbyt małej obsady kadrowej w komórkach audytu wewnętrznego wyni-

kającej z ograniczonej liczby przyznanych etatów i/lub trudności

z pozyskaniem audytorów wewnętrznych na rynku pracy, co według

oceniających mogło przełożyć się na realizację ustawowego obowiązku

14

prowadzenia audytu wewnętrznego w jednostce, jak też, na efektywność

wykonywania audytu wewnętrznego,

Planowanie i

sprawozdaw-

czo

ść

roczna

•

nieuwzględniania w analizie ryzyka, sporządzanej na potrzeby opraco-

wania planu rocznego i strategicznego, wszystkich zidentyfikowanych

obszarów ryzyka w działalności jednostki, co mogło wiązać się

z bezpośrednim, negatywnym wpływem na skuteczność audytu we-

wnętrznego w danej JSFP i realizację celów audytu,

•

stosowania metody analizy ryzyka niezgodnej z wewnętrznymi procedu-

rami,

•

realizowania innych zadań (czynności) niezwiązanych z audytem we-

wnętrznym kosztem realizacji zadań audytowych zaplanowanych w

rocznym planie.

Realizacja

zada

ń

audytowych

•

nieprzeprowadzania analizy ryzyka na etapie programowania zadań,

co zdaniem oceniających mogło wpływać na niewłaściwe określenie ce-

lu i zakresu zadań audytowych,

•

niedokumentowania ww. analizy ryzyka, co w ocenie przeprowadzają-

cych weryfikację, wiązało się z ryzykiem zarzutu niedopełnienia wymo-

gów formalnych, związanych z prowadzeniem audytu wewnętrznego

i niedokumentowaniem wszystkich istotnych czynności (informacji)

niezbędnych do sformułowania zaleceń audytu wewnętrznego,

•

niestosowania trybu dotyczącego komunikowania wyników, określo-

nych w przepisach prawa (np. nieprzedstawianie na piśmie kierowniko-

wi komórki audytowanej uzasadnienia dotyczącego nieuwzględnienia

dodatkowych wyjaśnień lub zastrzeżeń zgłaszanych przez kierowników

komórek audytowanych), co zdaniem oceniających mogło wpływać na

przejrzystość procedur audytu wewnętrznego oraz poprawność wzajem-

nych relacji pomiędzy audytorami a pracownikami JSFP.

2.5 Audyt wewn

ę

trzny zlecony

Audyt wewnętrzny zlecony jako nowe uprawnienie w ramach koordynacji

kontroli finansowej i audytu wewnętrznego wprowadzony został

ustawą

z dnia 8 grudnia 2006 r. o zmianie ustawy o finansach publicznych oraz nie-

których innych ustaw (Dz. U. Nr 249, poz. 1832).

Zgodnie z art.63 ustawy, uprawnienie zlecania przeprowadzenia

audytu wewnętrznego zleconego posiada Prezes Rady Ministrów oraz

Minister Finansów za zgodą kierownika jednostki. Uprawnienie Ministra

Finansów może być realizowane przez Generalnego Inspektora Kontroli

Skarbowej w zakresie środków Unii Europejskiej.

Dodatkowo, zgodnie z art. 8a

ustawy z dnia 24 sierpnia 2006 r. o

służbie cywilnej (Dz. U. Nr 170, poz. 1218 z późn. zm.)

, uprawnienie do

złożenia Ministrowi Finansów wniosku o przeprowadzenie audytu zleco-

nego w zakresie zadań wynikających z ww. ustawy przysługuje Szefowi

Kancelarii Prezesa Rady Ministrów.

Pierwszy

audyt zlecony

W dniu 30 września 2007 r. Szef Kancelarii Prezesa Rady Ministrów wniósł

o zlecenie przeprowadzenia audytu w wybranych urzędach administracji

rządowej w zakresie wartościowania stanowisk pracy w służbie cywilnej.

Audyt posłużyć ma zidentyfikowaniu głównych problemów i błędów po-

15

pełnionych w trakcie procesu opisywania i wartościowania stanowisk

pracy, (realizowanego na podstawie

Zarządzenia nr 81 Prezesa Rady Mi-

nistrów w sprawie zasad dokonywania opisów i wartościowania stano-

wisk pracy w służbie cywilnej

), podniesieniu jakości opisów i skorygowa-

niu wyników wartościowania stanowisk pracy oraz ogólnej ocenie całości

audytowanego procesu. Rola audytorów wewnętrznych w procesie pole-

gać będzie na dokonaniu oceny prawidłowości zakończonego w ich jed-

nostkach procesu wartościowania.

Termin realizacji audytu zleconego wyznaczono na 2008 rok. Prace w 2007

roku dotyczące ww. audytu zleconego polegały na określeniu zakresu pod-

miotowego oraz zakresu przedmiotowego audytu.

Do realizacji zadania wytypowano wstępnie 172 jednostki admini-

stracji rządowej: ministerstwa, KPRM, urzędy centralne, UKIE, urzędy

wojewódzkie, urzędy celne, izby celne, urzędy kontroli skarbowej, urzędy

skarbowe, izby skarbowe oraz tzw. jednostki progowe, zatrudniające co

najmniej 100 członków korpusu służby cywilnej.

Zadanie będzie obejmować ocenę cena prawidłowości sporządze-

nia opisów i przeprowadzenia wartościowania stanowisk pracy w służbie

cywilnej, w tym terminowość zakończenia procesu.

2.6 Ochrona stosunku pracy audytorów wewn

ę

trznych

Rozwi

ą

zanie

stosunku

pracy

z audytorem

W 2007 r. przyjęto do wiadomości informacje o 48 przypadkach rozwiąza-

nia umowy o pracę z audytorem wewnętrznym, w których ustanie zatrud-

nienia nastąpiło: na mocy porozumienia stron (27 przypadków), na wniosek

audytora (13 przypadków), wskutek przeniesienia służbowego (6 przypad-

ków), z powodu upływu czasu, na który była zawarta umowa (1 przypadek)

oraz ze względu na likwidację stanowiska służbowego (1 przypadek).

Ponadto w 8 sprawach z wniosków kierowników jednostek o wyraże-

nie zgody na rozwiązanie stosunku pracy z audytorem wewnętrznym: 2

wnioski zostały uwzględnione, 3 nie zyskały akceptacji, natomiast w 3

sprawach stały się bezprzedmiotowe.

Zmiany

warunków

pracy

audytora

W 2007 r. wyrażone zostały 3 opinie (2 pozytywne i 1 negatywna) na temat

zmiany warunków zatrudnienia audytora wewnętrznego, do wiadomości zaś

przyjęto informacje o modyfikacji treści stosunków pracy nawiązanych z 17

audytorami wewnętrznymi (w większości przypadków zmiany były ko-

rzystne dla audytora).

2006

2007

Rozwiązanie

stosunku pra-

cy z audyto-

rem

Zmiana wa-

runków za-

trudnienia

audytora

Rozwiązanie

stosunku pra-

cy z audyto-

rem

Zmiana wa-

runków za-

trudnienia

audytora

Łączna liczba wniosków,

w tym:

4

1

8

3

liczba wniosków zała-

twionych negatywnie

2

1

3

1

16

liczba wniosków

uwzględnionych

1

-

2

2

liczba wniosków bez-

przedmiotowych

1

-

3

-

Liczba przypadków (zgło-

szonych), w których nie była

wymagana zgoda/opinia MF

36

26

48

17

3. ZARZ

Ą

DZANIE RYZYKIEM

3.1 Podstawowe problemy funkcjonowania zarz

ą

dzania

ryzykiem w jednostkach podsektora rz

ą

dowego

Zarządzanie ryzykiem stanowi podstawę utworzenia właściwego governan-

ce (ładu organizacyjnego), tj. kombinacji procesów oraz struktur wprowa-

dzonych przez kierownictwo dla uzyskania przepływu informacji, zarządza-

nia, kierowania oraz monitorowania działań w organizacji nakierowanych

na realizację celów tej organizacji. Korzyści płynące z wdrożenia systemu

zarządzania ryzykiem, to przede wszystkim koncentracja działań kierownic-

twa na sprawach istotnych; krótszy czas reakcji kierownictwa na sprawy

kryzysowe; mniej nieprzewidzianych zdarzeń mających negatywny wpływ

na organizację; większy nacisk w organizacji na poprawne wykonywanie

właściwych zadań; większe prawdopodobieństwo realizacji celów organiza-

cji; większe prawdopodobieństwo wdrożenia planowanych zmian; lepsze

wykorzystanie zasobów, bardziej świadome podejmowanie ryzyka oraz de-

cyzji oraz większe zaufanie społeczeństwa do polskiej administracji pu-

blicznej.

Wyniki ankiety nt. zarządzania ryzykiem przeprowadzonej wśród kie-

rowników JSFP w 2006 r. wskazały na ograniczony zakres skutecznego za-

rządzania ryzykiem w polskim sektorze finansów publicznych oraz brak

zrozumienia koncepcji i działania zarządzania ryzykiem.

Uwzględniając wyniki ww. ankiety w 2007 r. podjęto w ramach pro-

jektu Transition Facility 2004/016-829.01.08 „Zarządzanie ryzykiem

i wzmocnienie efektywności służb audytu wewnętrznego w JSFP” szereg

działań mających na celu stworzenie narzędzi wspomagających zarządzanie

ryzykiem oraz podniesienie wiedzy w tym zakresie wśród kadry kierowni-

czej wyższego szczebla w JSFP.

Seminaria dla

kierowników

jednostek

Nadzór nad procesem zarządzania ryzykiem powinien spoczywać na jej ści-

słym kierownictwie. Dlatego w 2007 roku zorganizowano cykl seminariów

dla kierowników jednostek sektora finansów publicznych na temat zarzą-

dzania ryzykiem. Seminaria te zostały przygotowane w formie czterech jed-

nodniowych modułów, które obejmowały następujące zagadnienia:

•

ogólne zasady zarządzania ryzykiem i praktyki międzynarodowe;

•

tworzenie ram zarządzania ryzykiem w organizacji;

17

•

role i odpowiedzialność w systemie zarządzenia ryzykiem;

•

rola audytu wewnętrznego w procesie zarządzania ryzykiem.

Celem seminariów było podniesienie wiedzy oraz świadomości kie-

rowników jednostek nt. systemowego zarządzania ryzykiem oraz ich odpo-

wiedzialności w tym zakresie. Zaproszenie do udziału w seminarium skie-

rowane zostało do kierownictwa ponad 1000 JSFP. W sumie przeprowadzo-

no 96 spotkań, w których uczestniczyły 674 osoby, z czego kierownictwo

jednostek stanowiło ok. 40%.

Podr

ę

cznik

zarz

ą

dzania

ryzykiem

W celu poszerzenia wiedzy uzyskanej podczas seminariów oraz dostarcze-

nia praktycznego przewodnika wskazującego, w jaki sposób kierownicy

JSFP mogą wdrożyć zarządzanie ryzykiem w swoich organizacjach opra-

cowano

Podręcznik zarządzania ryzykiem.

Przy opracowywaniu Podręczni-

ka wykorzystano przykłady najlepszych praktyk międzynarodowych, w tym

dokumen

t

3

strategiczny Komisji Europejskiej oraz uwzględniono informacje

uzyskane na podstawie wyników ankiety dotyczącej zarządzania ryzykiem.

W Podręczniku zostały omówione zagadnienia dotyczące: pojęcia

ryzyka i jego oceny, struktury zarządzania ryzykiem, dokumentacji dot.

zarządzania ryzykiem, w tym polityki zarządzania ryzykiem, procedury

zarządzania ryzykiem, rocznego raportu dot. zarządzania ryzykiem, ról i

zadań w systemie, ładu organizacyjnego, etapów wdrożenia zarządzania

ryzykiem oraz sposobów zarządzanie ryzykiem. Ponadto do Podręcznika

załączone zostały wzory następujących dokumentów:

Polityka zarządza-

nie ryzykiem, Zakres zadań i obowiązków grupy ds. zarządzania ryzykiem,

Szablon zapisu wyników sesji burzy mózgów w celu identyfikacji ryzyka,

Kwestionariusz identyfikacji ryzyka, Lista mechanizmów kontrolnych ry-

zyka (wewnętrzne mechanizmy kontrolne), Szablon punktowej oceny ry-

zyka, Szablon rejestru ryzyka.

Elektroniczne kopie Podręcznika zostały przekazane wszystkim

uczestnikom seminariów, a następnie dokument udostępniono na stronie in-

ternetowej Ministerstwa Finansów. Opublikowane zostało również tłuma-

czenie

Pomarańczowej Księgi brytyjskiego Ministerstwa Skarbu Państwa –

Zarządzanie ryzykiem – zasady i koncepcje.

Programy

pilota

ż

owe

W oparciu o wskazówki zawarte w

Podręczniku zarządzania ryzykiem

w ośmiu wybranych jednostkach sektora finansów publicznych wdrożono

programy pilotażowe mające na celu stworzenie podstaw do wdrożenia sys-

temu zarządzania ryzykiem zintegrowanego z funkcjonującym w jednostce

systemem kontroli zarządczej. Wybrane jednostki to

:

•

Ministerstwo Finansów;

•

Ministerstwo Transportu (od listopada 2007 r. – Ministerstwo Infrastruk-

tury);

•

Ministerstwo Rozwoju Regionalnego;

•

Urząd Wojewódzki w Katowicach;

•

Starostwie Powiatowym w Legnicy;

•

Inspekcja Jakości Handlowej Artykułów Rolno-Spożywczych;

•

Szkoła Główna Handlowa w Warszawie;

•

Centralny Szpital Kliniczny Ministerstwa Spraw Wewnętrznych

3

Ku skutecznemu i spójnemu zarządzaniu ryzykiem w służbach Komisji (SEC/2005/1327)

18

i Administracji.

Podstawowym założeniem skutecznej realizacji programu pilotażowe-

go było zaangażowanie kierownictwa wyższego szczebla oraz ścisła współ-

praca kierownictwa średniego szczebla z ekspertem, który pełnił rolę dorad-

czą.

Na program pilotażowy składały się cztery wizyty ekspertów w

każdej jednostce. W pierwszym etapie działań dokonano oceny obecnego

systemu zarządzania ryzykiem oraz opracowano plan działania. W każdej

jednostce poprowadzono szkolenia i warsztaty nt. procesu i metod analizy

i zarządzania ryzykiem.

Kolejnym etapem było opracowanie w ramach warsztatów doku-

mentacji ustanawiającej system, obejmującej m.in. politykę zarządzania

ryzykiem, strategię, procedury. Dokumenty te były opracowywane w od-

niesieniu do celów strategicznych jednostki. W niektórych jednostkach

dokumenty te zostały zatwierdzone przez kierownika jednostki, w innych

planowano dalszy rozwój i akceptację kierownictwa w terminie później-

szym.

Następnie przeprowadzono identyfikację i ocenę ryzyka, na pod-

stawie których opracowano rejestr ryzyka. Dokument ten pozwala na ana-

lizowanie przekrojowo ryzyka w całej organizacji, określenie odpowied-

nich działań zaradczych w odpowiedzi na ryzyko oraz ustalenie formalnej

odpowiedzialności za ich wdrożenie. W większości jednostek uzgodniono

częstotliwość aktualizacji rejestru ryzyka.

Kierownictwo każdej z jednostek wyznaczyło osobę, której dele-

gowało zadania w zakresie nadzoru nad aktualizacją rejestru ryzyka. W

niektórych jednostkach utworzono zespół lub komitet ds. ryzyka, któremu

kierownictwo delegowało część uprawnień w zakresie zarządzania ryzy-

kiem oraz określono częstotliwość ich spotkań (np. raz na kwartał). Dele-

gowanie uprawnień nie oznacza przekazania odpowiedzialności za sys-

tem, którą ponosi kierownik jednostki. W większości jednostek audytorzy

wewnętrzni uczestniczyli w procesie wdrażania programu pilotażowego

pełniąc role doradczą, szkoleniowców, moderatorów.

Wyniki prac zrealizowanych w ramach programu pilotażowego zo-

staną za zgodą kierownictwa jednostek oraz w ustalonym z nimi zakresie

opublikowane jako przykłady dobrych praktyk.

Wnioski

Tematyka zarządzania ryzykiem wzbudziła umiarkowane zainteresowanie

wśród kierowników jednostek. Sytuacja ta może sugerować, że w przypadku

większości kierowników jednostek brak jest świadomości znaczenia zarzą-

dzania ryzykiem oraz odpowiedzialności kierownictwa jednostki w tym za-

kresie. Kierownicy jednostek uczestniczący w seminariach wykazywali du-

ż

e zainteresowanie tematyką praktycznego wdrażania systemu zarządzania

ryzykiem oraz efektami planowanych programów pilotażowych. Również w

ramach jednostek pilotażowych stopień realizacji celów projektu w po-

szczególnych jednostkach był zróżnicowany i w dużej mierze uzależniony

od poziomu zaangażowania kierownictwa. W niektórych jednostkach podję-

to wcześniej próby realizacji działań zmierzających do wprowadzenia pod-

staw zarządzania ryzykiem, jednak identyfikacja i ocenia ryzyka nie zawsze

była przeprowadzana prawidłowo. Podstawowym błędem był brak odnie-

sienia do celów strategicznych jednostki oraz koncentracja na ryzykach kon-

troli zamiast na ryzykach biznesowych. Nie zawsze określano również dzia-

łania zaradcze. Większość jednostek pilotażowych sygnalizowało potrzebę

dalszego wsparcia w procesie wdrażania systemowego zarządzania ryzy-

19

kiem.

4. PRACE LEGISLACYJNE

Rozporz

ą

-

dzenia

W związku z uchwaleniem

ustawy z dnia 8 grudnia 2006 r. o zmianie usta-

wy o finansach publicznych oraz niektórych innych ustaw (Dz. U. Nr 249,

poz. 1832)

, wprowadzającej zmiany w zakresie audytu wewnętrznego m.in.

w postaci instytucji zleconego audytu wewnętrznego, w lipcu 2007 r. rozpo-

częto prace nad projektami rozporządzeń w sprawie:

•

szczegółowego sposobu i trybu przeprowadzania audytu wewnętrznego;

•

trybu sporządzania oraz wzoru sprawozdania z wykonania planu audytu

za rok poprzedni.

Konsultacje

ś

rodowisko-

we

Są to akty wykonawcze regulujące sposób wykonywania audytu wewnętrz-

nego dlatego też przyjęto zasadę bieżącej ich konsultacji ze środowiskiem

audytorów. W ramach prowadzonych prac legislacyjnych zwrócono się do

Stowarzyszenia Audytorów Wewnętrznych IIA Polska, Stowarzyszenia Au-

dytorów Wewnętrznych Jednostek Sektora Finansów Publicznych, Stowa-

rzyszenia Audytorów Wewnętrznych Szkół Wyższych oraz audytorów we-

wnętrznych z ponad 20 JSFP, z prośbą o zgłaszanie uwag i propozycji odno-

ś

nie nowych regulacji.

Najwa

ż

niej-

sze zmiany

Najważniejsze zmiany wprowadzone w projektach dotyczyły:

•

wprowadzono słowniczek zawierający definicje: zadania zapewniające-

go, czynności doradczych, zadania audytowego, audytu wewnętrznego

zleconego, komórki audytowanej, zaleceń;

•

zobowiązano audytorów wewnętrznych do kierowania się standardami

audytu wewnętrznego, w sprawach z zakresu sposobu i trybu prowadze-

nia audytu wewnętrznego nieuregulowanych w rozporządzeniu;

•

zobowiązano audytorów do określania w rocznym planie audytu we-

wnętrznego istotnych ryzyk wpływających na realizację celów i zadań

jednostki oraz do uwzględniania w procesie planowania rocznego uwag

kierowników jednostek, w których audytor prowadzi audyt wewnętrzny;

•

zobowiązano kierowników komórek audytowanych do przekazywania

na żądanie audytora dokumentów i udzielania informacji w zakresie

związanym z zadaniem przed jego rozpoczęciem;

•

zobowiązano audytorów wewnętrznych do określania podczas planowa-

nia zadań i przygotowania programu zadania istotnych ryzyk wpływają-

cych na realizację celów i zadań jednostki w obszarze objętym bada-

niem;

•

zrezygnowano z obowiązkowego sporządzania protokołów z narad

otwierającej i zamykającej zachowując zasadę udokumentowania prze-

biegu narad;

•

zobowiązano audytorów wewnętrznych do powiązania zaleceń zawar-

tych w sprawozdaniu z zadania audytowego z istotnymi ryzykami

wpływającymi na realizację celów i zadań jednostki, do których odnoszą

20

się zalecenia;

•

określono tryb i sposobu przeprowadzania audytu wewnętrznego zleco-

nego;

•

uproszczono oraz dostosowano do zmian wyżej wymienionych wzór

planu audytu oraz sprawozdania z wykonania planu stanowiących za-

łączniki do projektów rozporządzeń.

5. UPOWSZECHNIANIE STANDARDÓW

Program

zapewnienia

jako

ś

ci

Zgodnie z Międzynarodowymi Standardami Profesjonalnej Praktyki Audytu

Wewnętrznego IIA w komórkach audytu wewnętrznego powinny być usta-

nowione programy zapewnienia i poprawy jakości. W celu usprawnienia

pracy audytorów wewnętrznych opracowano, w oparciu o materiały Instytu-

tu Audytorów Wewnętrznych, materiał dotyczący programu zapewnienia i

poprawy jakości (Quality Assurance and Improvement Program). Działania

podejmowane przez audytorów wewnętrznych w ramach Programu powinny

podnieść jakość ich pracy, a tym samym przyczynić się do poprawy stosun-

ków z komórkami audytowanymi oraz kierownictwem jednostek,

a w konsekwencji przełożyć się na poprawę funkcjonowania jednostek,

w których prowadzony jest audyt wewnętrzny.

Ankieta

poaudytowa

Opracowano również przykładowy wzór ankiety poaudytowej, będącej ele-

mentem bieżącej oceny programów zapewnienia i poprawy jakości, której

celem jest uzyskanie przez audytorów wewnętrznych po zakończonym za-

daniu audytowym informacji od osób z audytowanej komórki nt. jakości

pracy osób realizujących dane zadanie audytowe.

Pomara

ń

-

czowa Ksi

ę

ga

Na stronie internetowej Ministerstwa Finansów udostępniono audytorom

wewnętrznym „Pomarańczową Księgę – Zarządzanie ryzykiem – zasady

i koncepcje”, dokument o zarządzaniu ryzykiem wydany w 2001 roku przez

brytyjskie Ministerstwo Skarbu, stanowiący wytyczne do opracowywania

i wdrażania procesów zarządzania ryzykiem w organizacjach rządowych.

Podr

ę

cznik

zarz

ą

dzania

ryzykiem

Opracowano „Podręcznik wdrożenia systemu zarządzania ryzykiem

w administracji publicznej w Polsce, Zarządzenie ryzykiem w sektorze pu-

blicznym” w celu przedstawienia metodologii umożliwiającej kierownikom

JSFP każdego szczebla zrozumienie roli oraz sposobu, w jaki proces zarzą-

dzania ryzykiem można wpisać do zakresu ich obowiązków. Skuteczne

wdrażanie systemu zarządzania ryzykiem w jednostkach przyczyni się do

poprawy governance (ładu organizacyjnego) oraz wyników uzyskiwanych

przez polską administrację.

6. WNIOSKI NA PRZYSZŁO

ŚĆ

Działania

systemowe

Powyżej opisano najistotniejsze problemy w funkcjonowaniu systemu audy-

tu oraz zarządzania ryzykiem jako elementu kontroli finansowej w admini-

stracji publicznej. Dotychczasowa praktyka związana ze stosowaniem poję-

21

cia kontroli finansowej pokazuje, iż jest ona utożsamiania prawie wyłącznie

z finansowym aspektem działalności jednostki.

Działania podejmowane w ramach sprawowanej koordynacji, w granicach

określonych przepisami ustawy, nie pozwalają na znaczące oddziaływanie

na system. Konieczne stało się więc rozważenie zmian systemowych oraz

podjęcie prac legislacyjnych zmierzających do:

•

wprowadzenia pojęcia kontroli zarządczej w miejsce dotychczasowej

kontroli finansowej, w celu wyraźnego wskazania, że dotyczy ona

wszystkich aspektów działalności jednostki,

•

wypracowania sposobu organizacji audytu wewnętrznego w sektorze

publicznym, zapewniającego jego efektywne wykonywanie oraz unika-

nie negatywnych skutków rozproszenia zasobu audytorów na małe jed-

nostki,

•

dostosowania narzędzi koordynacji do nowego systemu, w tym m.in.

dostosowanie systemu sprawozdawczości.

Systemowe zmiany w audycie wewnętrznym powinny dotyczyć za-

równo zakresu podmiotowego audytu wewnętrznego jak również: sposobu

certyfikowania audytorów wewnętrznych, rozwiązań organizacyjnych, w

szczególności dotyczących podporządkowania audytorów wewnętrznych w

ramach resortów i jednostek samorządu terytorialnego, rozwiązań zapewnia-

jących efektywność pracy audytorów, właściwe wykorzystanie funkcji au-

dytu, w szczególności na szczeblu ministerstw.

Działania

koordynacyj-

ne

Poziom efektywności pracy audytorów w sektorze publicznym jest ważnym

czynnikiem kształtującym jego wizerunek w szczególności wśród kierowni-

ków jednostek będących głównymi odbiorcami wyników prac audytu. Jest

to jednak także czynnik, na który należy wpływać bardziej poprzez działania

o charakterze koordynacyjnym (np. wskazywanie dobrych praktyk, bench-

marking) niż legislacyjnym.

Ponadto działania koordynacyjne w 2008 roku będą obejmowały

wdrożenie przepisów rozporządzeń, które weszły w życie z dniem 1 maja

2008 r.

Wyszukiwarka

Podobne podstrony:

Audyt wewnętrzny i kontrola finansowa (praca dyplomowa)

– wewnętrzna kontrola finansowa i audyt wewnętrzny

– wewnętrzna kontrola finansowa i audyt wewnętrzny

O Martyniuk Audyt wewnetrzny a kontrola wew

informacja na temat kontroli finansowej i audytu wewnętrznego

AUDYT SYSTEMU KONTROLI WEWNĘTRZNEJ

TEST AUDYT WEW, Studia, Finanse i rachunkowość, Semestr V, Podstawy Audytu Wewnętrznego (Pffaf)

program studiów Kontrola i audyt wewnętrzny w ŚWSZ w katowicach, Audyt Wewnętrzny, Audyt Wewnętrzny

Kontrola wewnetrzna a audyt wewnetrzny w administracji publicznej

5 Sprawozdanie o stosowaniu zasad ładu korporacyjnego w Banku BPH SA w 2007 roku

informacja na temat kontroli finansowej i audytu wewnętrznego

Kontrola wewnetrzna a audyt wewnetrzny w administracji publicznej

więcej podobnych podstron