10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 44 • 2.06.2010 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

W pierwszej części artykułu dotyczącego tworzenia zakładowego planu kont zamiesz-

czonego w Gazecie Podatkowej nr 43 przedstawiono wykaz kont księgi głównej obejmują-

cych konta zespołu 0, 1 i 2. W niniejszym numerze omówione zostaną podstawowe zasady

ewidencji na kontach zespołu 3, 4, 6 i 7, z uwzględnieniem uproszczeń, które może przyjąć

mała jednostka usługowa, pod warunkiem że nie zniekształca to sytuacji majątkowej,

finansowej oraz wyniku finansowego jednostki.

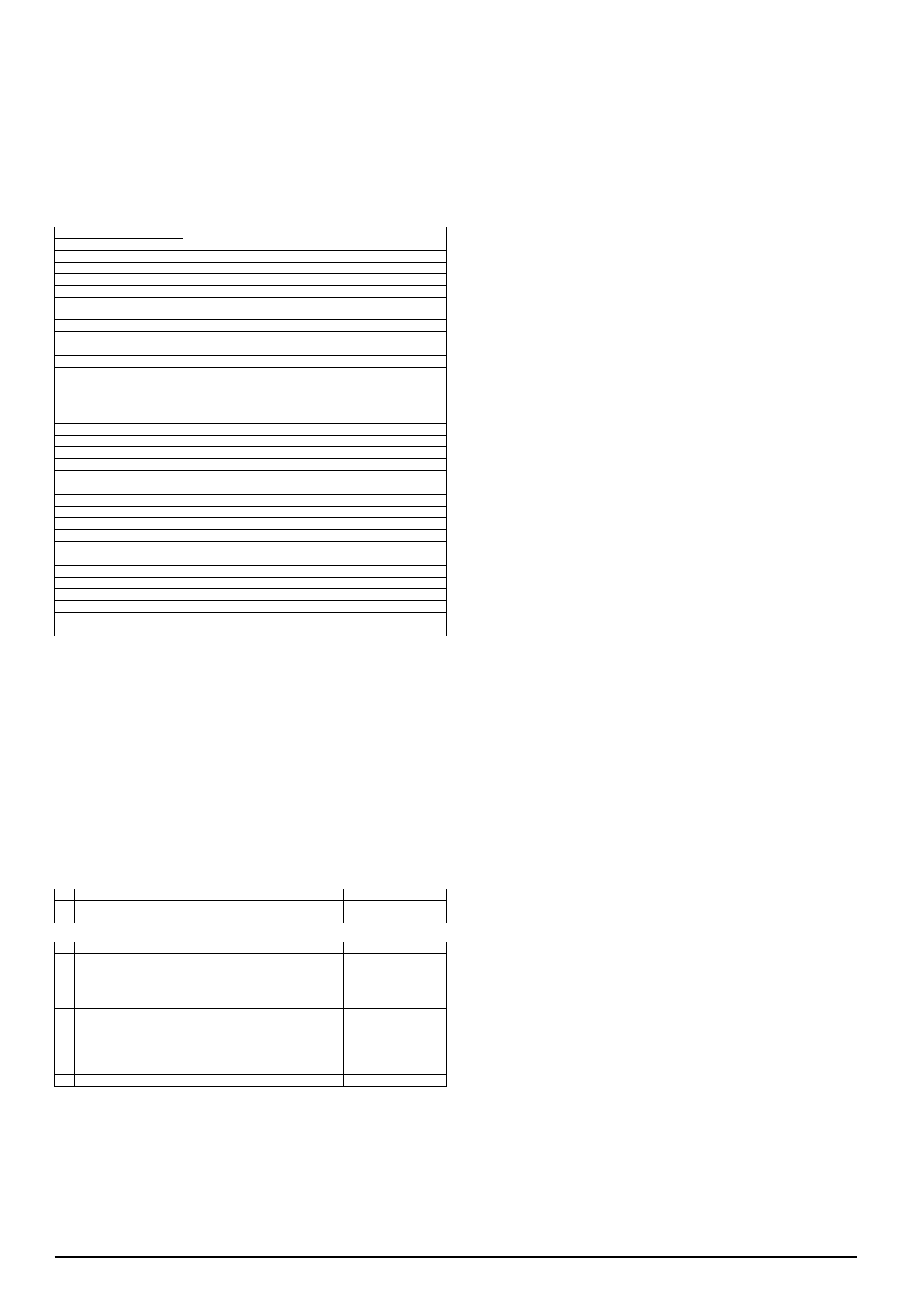

Wykaz kont księgi głównej

Wykaz kont księgi głównej

Nazwa konta

minimalny rozszerzony

Zespół 3 – Materiały

30

Rozliczenie zakupu

30-0

Rozliczenie zakupu materiałów

30-1

Rozliczenie zakupu usług obcych

30-2

Rozliczenie zakupu środków trwałych i środków trwałych

w budowie

31

Materiały

Zespół 4 – Koszty według rodzajów i ich rozliczenie

40

Koszty według rodzajów

40-0

Amortyzacja

40-1

Zużycie materiałów i energii

z dalszym wyodrębnieniem kont analitycznych:

40-1-0 Zużycie materiałów

40-1-1 Zużycie energii

40-2

Usługi obce

40-3

Podatki i opłaty

40-4

Wynagrodzenia

40-5

Ubezpieczenia społeczne i inne świadczenia

40-9

Pozostałe koszty

49

Rozliczenie kosztów

Zespół 6 – Produkty i rozliczenia międzyokresowe

64

Rozliczenia międzyokresowe kosztów

Zespół 7 – Przychody i koszty związane z ich osiągnięciem

70

Sprzedaż usług

75

Przychody i koszty finansowe

75-0

Przychody finansowe

75-1

Koszty finansowe

76

Pozostałe przychody i koszty operacyjne

76-0

Pozostałe przychody operacyjne

76-1

Pozostałe koszty operacyjne

77

Zyski i straty nadzwyczajne

77-0

Zyski nadzwyczajne

77-1

Straty nadzwyczajne

Szczegółowe wyjaśnienia do wybranych kont

Zespół 3 „Materiały”

Na kontach zespołu 3 prowadzi się ewidencję rozliczenia zakupu (konto 30) oraz zapasów

materiałów (konto 31).

Konto 30 „Rozliczenie zakupu”

Konto 30 służy do rozliczenia zakupu m.in. dostaw materiałów, usług obcych, środków

trwałych i środków trwałych w budowie. Umożliwia prawidłowe ustalenie wartości dostaw

i usług zafakturowanych, lecz nieprzyjętych lub nieodebranych („dostawy w drodze”)

oraz przyjętych lub odebranych, lecz niepotwierdzonych dokumentami zakupu („dostawy

niefakturowane”).

Po stronie Wn konta 30 ujmuje się w szczególności dane wynikające z dowodów źród-

łowych (z faktur VAT, rachunków) dokumentujących zakup materiałów, usług obcych oraz

innych zakupów. Natomiast po stronie Ma tego konta ujmuje się rozliczenie dostaw.

Konto 30 może wykazywać na koniec okresu (miesiąca, roku) dwa salda:

– saldo Wn – odzwierciedla wówczas stan dostaw w drodze (w bilansie zwiększa ono

wartość zapasów),

– saldo Ma – oznacza wartość dostaw niefakturowanych (w bilansie zwiększa ono

wartość zobowiązań wobec dostawców).

Przykładowe zapisy po stronie Wn konta 30 „Rozliczenie zakupu”

Lp. Treść operacji gospodarczej

Konto przeciwstawne

1. Zakupy dostaw krajowych udokumentowane fakturami VAT

– kwota zobowiązania wobec dostawcy (wartość brutto):

21, 24

Przykładowe zapisy po stronie Ma konta 30 „Rozliczenie zakupu”

Lp. Treść operacji gospodarczej

Konto przeciwstawne

1. Rozliczenie zakupu dostaw materiałów, nieobjętych ewiden-

cją w toku składowania, których wartość odpisuje się w koszty

w momencie zakupu – wartość w cenie zakupu netto:

a) materiały dotyczące działalności operacyjnej

b) materiały dotyczące budowy środków trwałych

40-1-0

08

2. Rozliczenie zakupu energii na potrzeby jednostki – wartość

w cenie zakupu netto:

40-1-1

3. Rozliczenie zakupu usług obcych – wartość w cenie zakupu

netto:

a) usługi świadczone na rzecz działalności operacyjnej

b) usługi obciążające środki trwałe w budowie

40-2

08

4. Rozliczenie VAT naliczonego wykazanego w fakturach VAT:

22-2

Konto 31 „Materiały”

Zakładamy, że mała jednostka usługowa nie obejmuje materiałów ewidencją bilansową

podczas składowania. Wartość materiałów odpisuje w koszty w dniu zakupu, zgodnie

z art. 17 ust. 2 pkt 4 ustawy o rachunkowości.

Nie później niż na dzień bilansowy stan materiałów ustalony w drodze spisu z natury

wyceniony według rzeczywistych cen zakupu koryguje koszty zapisem: Wn konto 31, Ma

konto 40-1-0, po uprzednim wyksięgowaniu zapasu ustalonego na koniec poprzedniego

okresu sprawozdawczego.

Zespół 4 „Koszty według rodzajów i ich rozliczenie”

Jednostka prowadzi ewidencję kosztów prostych działalności operacyjnej wyłącznie

na kontach zespołu 4 w układzie rodzajowym określonym w załączniku nr 1 do ustawy

o rachunkowości dla rachunku zysków i strat sporządzanego według wariantu porównaw-

czego.

Konto 40 „Koszty według rodzajów”

Na koncie 40 ujmuje się wszelkie koszty proste dotyczące działalności operacyjnej

poniesione w danym okresie sprawozdawczym. W ciągu roku obrotowego konto 40 może

wykazywać wyłącznie saldo Wn, które wyraża wielkość poniesionych kosztów. Saldo konta

40 przenosi się na koniec roku na konto 86 „Wynik finansowy” zapisem: Wn konto 86, Ma

konto 40.

Konto 40-0 „Amortyzacja” służy do ewidencji planowych odpisów amortyzacyjnych.

Odpisów tych dokonuje się co miesiąc od wartości początkowej środków trwałych i wartości

niematerialnych i prawnych ujętych na koncie 01 i 02 zapisem: Wn konto 40-0, Ma konto 07-1 lub

07-2. Podstawę zapisu na tym koncie stanowi dowód księgowy „Polecenie księgowania – PK.

Konto 40-1 „Zużycie materiałów i energii” służy do ewidencji wartości zakupionych

materiałów oraz energii na potrzeby działalności operacyjnej. Na tym koncie ujmuje się wartość

zakupionych materiałów w momencie zakupu (art. 17 ust. 2 pkt 4 ustawy o rachunkowości),

gdyż materiały nie są objęte ewidencją podczas składowania. Nie później niż na dzień bilan-

sowy koryguje się koszty o wartość stanu materiałów ustalonego w drodze spisu z natury

zapisem: Wn konto 31, Ma konto 40-1-0, po uprzednim odniesieniu w koszty zapasu materiałów

ustalonego na koniec poprzedniego okresu sprawozdawczego (Wn konto 40, Ma konto 31).

Konto 40-2 „Usługi obce” służy do ewidencji kosztów usług wykonanych na rzecz

działalności operacyjnej w cenach zakupu netto na podstawie dowodów źródłowych

dokumentujących ich poniesienie. Zalicza się do tych kosztów w szczególności usługi

telekomunikacyjne (konto 40-2-0), usługi remontowe (konto 40-2-1) pozostałe usługi,

tj. w szczególności transportowe, prowadzenia rachunków bankowych, pocztowych,

świadczone przez media (konto 40-2-2). Przy czym nie zalicza się do kosztów usług obcych

opłat bankowych (manipulacyjnych i prowizji) od udzielonych kredytów. Ujmuje się je na

koncie 75-1 „Koszty finansowe”.

Konto 40-3 „Podatki i opłaty” służy do ewidencji podatków i opłat obciążających koszty

działalności operacyjnej, w tym m.in. podatek od nieruchomości (konto 40-3-0), podatek

od środków transportowych (konto 40-3-1), pozostałe podatki i opłaty, tj. w szczególności

podatek od czynności cywilnoprawnych, opłaty skarbowe, notarialne i opłaty z tytułu

gospodarczego korzystania ze środowiska (konto 40-3-2).

Na koncie 40-4 „Wynagrodzenia” ujmuje się w szczególności kwotę należnego pra-

cownikom i innym osobom wynagrodzenia brutto, bez potrąceń takich jak m.in. składki

ZUS, zaliczki na podatek dochodowy od osób fizycznych obciążających pracowników i inne

osoby (zleceniobiorców). Podstawą zapisu na tym koncie jest lista płac.

Konto 40-5 „Ubezpieczenia społeczne i inne świadczenia” przeznaczone jest do

ewidencji takich kosztów jak:

– składki na ubezpieczenia społeczne, FP, FGŚP obciążające pracodawcę (konto 40-5-0),

– świadczenia urlopowe (konto 40-5-1), gdy jednostka nie tworzy ZFŚS,

– pozostałe świadczenia, w tym wartość wydanej nieodpłatnie pracownikom ochronnej

odzieży roboczej, wydatki ponoszone na podstawie przepisów BHP i prawa pracy

(konto 40-5-2).

Konto 40-9 „Pozostałe koszty” służy do ewidencji pozostałych kosztów prostych

dotyczących działalności operacyjnej innych niż wymienione wcześniej. Zalicza się do

nich w szczególności:

– koszty podróży służbowych (konto 40-9-0)

– koszty reprezentacji – koszty te nie stanowią kosztów uzyskania przychodów dla

celów podatkowych (konto 40-9-1),

– inne koszty, w tym koszty ubezpieczeń majątkowych (konto 40-9-2).

Konto 49 „Rozliczenie kosztów”

Konto 49 służy m.in. do przenoszenia kwot kosztów ujętych wstępnie na kontach

zespołu 4 do rozliczenia w czasie (art. 39 ust. 1 ustawy o rachunkowości), tj. czynnych

rozliczeń międzyokresowych kosztów. Odbywa się to zapisem: Wn konto 64, Ma konto

49. Natomiast zmniejszenie czynnych rozliczeń międzyokresowych kosztów o kwoty

przypadające do rozliczenia w bieżącym okresie sprawozdawczym (miesiącu) ujmuje się

zapisem: Wn konto 49, Ma konto 64.

Konto 49 może wykazywać saldo Wn lub saldo Ma. Na dzień bilansowy saldo tego konta

przenosi się na wynik finansowy zapisem: Wn/Ma konto 49, Ma/Wn konto 86.

Zespół 6 „Produkty i rozliczenia międzyokresowe”

W jednostce usługowej świadczącej krótkoterminowe usługi na rzecz ludności konta

zespołu 6 służą zazwyczaj jedynie do ewidencji kosztów rozliczanych w czasie (czynne

i bierne rozliczenia międzyokresowe kosztów). Ich ewidencję prowadzi się na koncie 64

„Rozliczenia międzyokresowe kosztów”. Przykładowo, po stronie Wn tego konta ujmuje

się koszty proste, takie jak:

– koszty ubezpieczeń majątkowych dotyczących przyszłych okresów,

– koszty prenumeraty czasopism opłacone z góry,

– koszty większych remontów środków trwałych (niestanowiących ulepszenia).

Na koniec okresu konto 64 może wykazywać dwa salda: saldo Wn oznaczające stan roz-

liczeń międzyokresowych czynnych (aktywowane koszty dotyczące przyszłych okresów),

oraz saldo Ma oznaczające stan rozliczeń międzyokresowych biernych (rezerwy utworzone

na koszty przyszłych okresów).

Zespół 7 „Przychody i koszty związane z ich osiągnięciem”

W jednostce usługowej na kontach zespołu 7 ujmuje się w szczególności przychody ze

sprzedaży usług (konto 70). Konto to może wykazywać w ciągu roku obrotowego wyłącz-

nie saldo kredytowe, które wyraża wartość sprzedaży usług w cenach netto. Przychody ze

sprzedaży usług wykazuje się w księgach rachunkowych zgodnie z zasadą memoriału (art. 6

ust. 1 ustawy o rachunkowości), księgując wszystkie osiągnięte (należne), przypadające na

rzecz jednostki przychody, niezależnie od terminu ich zapłaty. Za wartość sprzedaży usług

przyjmuje się wartość w cenach sprzedaży netto, tzn. w kwocie należnej od nabywcy bez

podatku od towarów i usług, pomniejszonej o rabaty, opusty i inne podobne zmniejszenia

oraz koszty związane ze sprzedażą, a powiększonej o należną dotację przedmiotową (art. 28

ust. 5 ustawy o rachunkowości).

Ewidencję pozostałych przychodów i kosztów związanych w sposób pośredni z działal-

nością operacyjną prowadzi się na kontach 76-0 i 76-1.

Natomiast przychody i koszty dotyczące operacji finansowych ujmuje się na kontach

75-0 i 75-1.

Z kolei skutki zdarzeń trudnych do przewidzenia, niezwiązanych z ryzykiem prowadze-

nia działalności (pożar, powódź itp.) ujmuje się na kontach 77-0 i 77-1.

Do wymienionych wyżej kont prowadzi się ewidencję szczegółową w sposób zapewnia-

jący uzyskanie danych niezbędnych do sporządzenia sprawozdania finansowego (w tym

rachunku zysków i strat).

Na dzień bilansowy salda wszystkich kont wynikowych przenosi się na wynik finan-

sowy.

Podstawa prawna: ustawa z dnia 29.09.1994 r. o rachunkowości (Dz. U. 2009 r. nr 152, poz. 1223 ze zm.).

Ewa Kowalska

Tworzenie zakładowego planu kont

(cz. II)

Wyszukiwarka

Podobne podstrony:

669 Tworzymy zakładowy plan kont cz III

667 Tworzymy zakładowy plan kont cz I

Rachunkowość - wykłady - 15, Zakładowy plan kont powinien przede wszystkim zawierać (art

Zakładowy plan kont

19.POLROCZNY PLAN TRENINGOWY CZ.II

Zakładowy plan kont, Materiały rachunkowocść

Rachunkowosc---Zakladowy-Plan-Kont(1)(1), Księgowość a

ZAKŁADOWY PLAN KONT

ZAKŁADOWY PLAN KONT

zakładowy plan kont 2

Plan kont z komentarzem II

19 POLROCZNY PLAN TRENINGOWY CZ II

ZAKŁADOWY PLAN KONT

Zakładowy plan kont

zakladowy plan kont doc

Zakładowy plan kont

Plan kont 2015 rachunkowość finansowa, FiR, magister, 2, Rachunkowość finansowa II

więcej podobnych podstron