10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 45 • 7.06.2010 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Niniejszy artykuł kończy cykl publikacji poświęconych tematyce tworzenia zakładowego

planu kont. Omówiony zostanie zespół 8 kont księgi głównej. Generalnie konta tego ze-

społu służą do ewidencji zwiększeń, zmniejszeń oraz stanu kapitałów (funduszy) własnych

jednostek, funduszy specjalnych i wyniku finansowego.

Kapitały (fundusze) własne określają własne źródło finansowania przez jednostkę jej

majątku (aktywów). Przy czym pojęcie kapitał występuje w spółkach prawa handlowego

(osobowych i kapitałowych), w spółkach cywilnych oraz w jednostkach prowadzonych

przez osoby fizyczne we własnym imieniu i na własne ryzyko. Z kolei nazwa fundusze

określa zasadniczo własne źródło finansowania aktywów przykładowo w spółdzielniach,

przedsiębiorstwach państwowych, zakładach opieki zdrowotnej.

Z ustawy o rachunkowości wynika, że kapitały (fundusze) własne ujmuje się w księgach

rachunkowych z podziałem na ich rodzaje i według zasad określonych przepisami prawa, posta-

nowieniami statutu lub umowy o utworzeniu jednostki (art. 36 ust. 1 wymienionej ustawy).

Wykaz kont syntetycznych księgi głównej w małej jednostce usługowej prowadzonej

przez osobę fizyczną wyglądać może następująco:

Wykaz kont księgi głównej

Nazwa konta

minimalny

rozszerzony

Zespół 8 – Kapitał własny, fundusze specjalne i wynik finansowy*

80

Kapitał podstawowy (właściciela)

81-1

81-1

Kapitał zapasowy

81-3

81-3

Kapitał z aktualizacji wyceny

82

Rozliczenie wyniku finansowego

84

Rozliczenia międzyokresowe przychodów

86

Wynik finansowy

* jednostka nie tworzy funduszy specjalnych

Szczegółowe wyjaśnienia do kont syntetycznych

Konto 80 „Kapitał podstawowy (właściciela)”

Konto 80 w przedsiębiorstwie prowadzonym przez osobę fizyczną odzwierciedla przede

wszystkim wartość aktywów wniesionych do firmy przez właściciela. Żadne przepisy nie

określają minimalnej wielkości tego kapitału. Nie jest on też wielkością stałą.

W momencie rozpoczęcia działalności po stronie Ma konta 80 ujmuje utworzenie kapitału

z tytułu wniesionych do firmy przez jej właściciela wkładów w postaci pieniężnej i wkładów

rzeczowych (np. środków trwałych, materiałów, towarów). W takim przypadku podstawą

dokonania zapisu na tym koncie jest wykaz składników aktywów i pasywów (inwentarz).

Pozycje inwentarza sporządzonego przez jednostki, które nie prowadziły uprzednio ksiąg

rachunkowych, powinny stanowić odpowiedniki lub rozwinięcia poszczególnych pozycji

bilansu otwarcia. Wynika to z art. 19 ust. 2 ustawy o rachunkowości.

W czasie trwania firmy po stronie Ma konta 80 ujmuje się nadwyżkę trwałych zwiększeń

nad trwałymi zmniejszeniami z tytułu pobranych kwot przez właściciela czy też opłaconych

ze środków firmy zaliczek na jego podatek dochodowy i składek ZUS. Zapisu tego doko-

nuje się na dzień bilansowy, po przeprowadzonej analizie zapisów na koncie 24 „Pozostałe

rozrachunki” (w analityce: Rozrachunki z właścicielem).

Po stronie Wn konta 80 księguje się zmniejszenie kapitału podstawowego (właściciela)

spowodowane m.in. przeksięgowaniem na kapitał właściciela, na dzień bilansowy, nad-

wyżki trwałych zmniejszeń nad trwałymi zwiększeniami z tytułu pobranych kwot przez

właściciela w trakcie roku obrotowego.

Do konta 80 nie prowadzi się ewidencji szczegółowej, jednak zapisy na tym koncie po-

winny umożliwić sprawdzenie wszystkich tytułów zwiększeń i zmniejszeń tego kapitału.

Saldo konta 80 może wykazywać tylko saldo kredytowe, które wyraża stan kapitału

właściciela na koniec okresu sprawozdawczego.

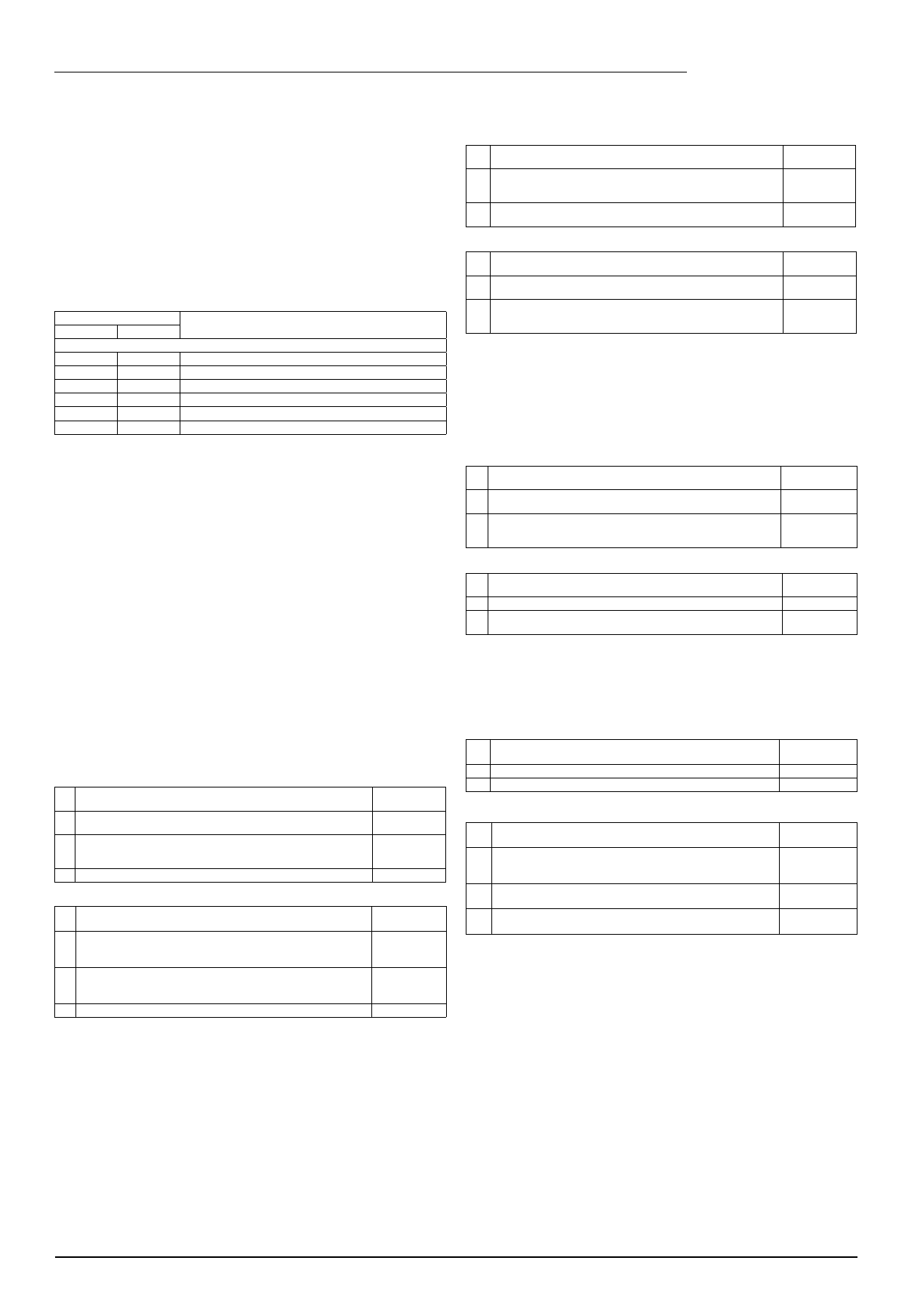

Przykładowe zapisy po stronie Wn konta 80 „Kapitał podstawowy (właściciela)”

Lp.

Treść operacji gospodarczej

Konto

przeciwstawne

1. Trwała zmiana wysokości kapitału – nadwyżka na dzień bilansowy trwa-

łych zmniejszeń nad trwałymi zwiększeniami wobec dostawcy:

24

2.

Wycofanie kapitału w postaci wkładów rzeczowych:

Inne operacje dotyczące wycofaniu wkładu: Wn konto 24, Ma konto 01,

02, 08, 31

24

3. Pokrycie straty brutto:

82

Przykładowe zapisy po stronie Ma konta 80 „Kapitał podstawowy (właściciela)”

Lp.

Treść operacji gospodarczej

Konto

przeciwstawne

1.

Wniesienie wkładów w postaci:

a) środków pieniężnych

b) wkładów rzeczowych

10, 13-0, 24

01, 02, 08, 24, 31

2.

Trwałe zwiększenie wysokości kapitału zakładowego – przeksięgowanie

na dzień bilansowy salda konta 24 (w całości lub w części) wyrażające

nadwyżkę trwałych zwiększeń nad trwałymi zmniejszeniami:

24

3.

Przeznaczenie rocznego zysku na zwiększenie kapitału właściciela:

82

Konto 81-1 „Kapitał zapasowy”

Konto 81-1 służy do ewidencji zwiększeń, zmniejszeń i stanu kapitału zapasowego.

Osoby fizyczne prowadzące działalność gospodarczą we własnym imieniu i na własne

ryzyko nie mają obowiązku tworzenia tego kapitału. Decyzję o ewentualnym utworzeniu

tego kapitału podejmuje właściciel.

We wszystkich typach jednostek może jednak wystąpić kapitał o charakterze zapasowym

m.in. w związku z aktualizacją wyceny środków trwałych na podstawie odrębnych prze-

pisów, a także w przypadku dokonywania odpisów aktualizujących z tytułu trwałej utraty

wartości środków trwałych, objętych aktualizacją wyceny. Kwestia ta została uregulowana

w art. 31 ust. 4 i art. 32 ust. 5 ustawy o rachunkowości.

Konto 81-1 wykazuje wyłącznie saldo po stronie Ma (kredytowe).

Konto 81-3 „Kapitał z aktualizacji wyceny”

Konto 81-3 służy m.in. do ewidencji księgowej skutków aktualizacji wyceny środków

zarządzonej na podstawie odrębnych przepisów (art. 31 ust. 4 ustawy o rachunkowości).

Do konta 81-3 prowadzi się ewidencję szczegółową umożliwiającą ustalenie składników

objętych aktualizacją wyceny.

Konto 81-3 może wykazywać wyłącznie saldo po stronie Ma (kredytowe), które oznacza

stan kapitału z aktualizacji wyceny.

Tworzymy zakładowy plan kont

(cz. III)

Przykładowe zapisy po stronie Wn konta 81-3 „Kapitał z aktualizacji wyceny”

Lp.

Treść operacji gospodarczej

Konto

przeciwstawne

1.

Zwiększenie wartości dotychczasowego umorzenia środków trwałych

w związku z aktualizacją wyceny dokonanej na podstawie odrębnych

przepisów:

07

2.

Przeksięgowania różnicy z aktualizacji wyceny środka trwałego np.

w związku z jego sprzedażą:

81-1

Przykładowe zapisy po stronie Ma konta 81-3 „Kapitał z aktualizacji wyceny”

Lp.

Treść operacji gospodarczej

Konto

przeciwstawne

1.

Wzrost wartości początkowej środka trwałego w związku z aktualizacją

wyceny przeprowadzaną na podstawie odrębnych przepisów:

01

2.

Ewentualne obniżenie wartości dotychczasowego umorzenia środków

trwałych w związku z aktualizacją wyceny przeprowadzaną na podsta-

wie odrębnych przepisów:

07

Konto 82 „Rozliczenie wyniku finansowego”

Konto 82 służy do ewidencji rozliczenia operacji dotyczących wyniku finansowego osią-

gniętego za bieżący rok obrotowy oraz lata poprzednie. Zapisów na tym koncie dokonuje

się w takim przypadku na podstawie pisemnej decyzji właściciela.

Na koncie 82 ujmuje się także skutki korekt błędów istotnych popełnionych w latach

ubiegłych, które zostały ujawnione w bieżącym roku obrotowym.

Konto 82 może wykazywać dwa salda:

– saldo Wn (debetowe) oznaczające niepokrytą stratę lub

– saldo Ma (kredytowe) oznaczające niepodzielony zysk.

Przykładowe zapisy po stronie Wn konta 82 „Rozliczenie wyniku finansowego”

Lp.

Treść operacji gospodarczej

Konto

przeciwstawne

1.

Przeksięgowanie straty brutto za poprzedni rok obrotowy (pod datą

zatwierdzenia sprawozdania finansowego):

86

2.

Podział zysku zgodnie z pisemną decyzją właściciela firmy:

a) do wypłaty na rzecz właściciela

b) na zwiększenie kapitału zakładowego

24

80

Przykładowe zapisy po stronie Ma konta 82 „Rozliczenie wyniku finansowego”

Lp.

Treść operacji gospodarczej

Konto

przeciwstawne

1.

Przeksięgowanie zysku brutto za poprzedni rok obrotowy:

86

2.

Pokrycie straty brutto za dany rok obrotowy z kapitału podstawowego

(właściciela):

80

Konto 84 „Rozliczenia międzyokresowe przychodów”

Konto 84 służy do ewidencji rozliczeń międzyokresowych przychodów. Obejmują one

w szczególności zdarzenia wymienione w art. 41 ustawy o rachunkowości.

Ewidencję szczegółową do tego konta prowadzi się według poszczególnych tytułów

rozliczeń.

Konto 84 może wykazywać wyłącznie saldo Ma (kredytowe).

Przykładowe zapisy po stronie Wn konta 84 „Rozliczenia międzyokresowe przychodów”

Lp.

Treść operacji gospodarczej

Konto

przeciwstawne

1.

Podatek VAT należny od faktur wystawionych na zaliczki i przedpłaty:

22-1

2.

Zarachowanie do przychodów bieżącego okresu zaliczek i przedpłat:

70, 76-0

Przykładowe zapisy po stronie Ma konta 84 „Rozliczenia międzyokresowe przychodów”

Lp.

Treść operacji gospodarczej

Konto

przeciwstawne

1.

Wystawienie faktury VAT w związku z otrzymaniem zaliczki (przed-

płaty) na poczet dostaw i usług:

Otrzymanie zaliczki (przedpłaty): Wn konto 10, 13-0, Ma konto 20, 24

20, 24

2.

Środki pieniężne, w tym dotacje i dopłaty, otrzymane na sfinansowa-

nie zakupu środków trwałych:

13-0

3.

Wartość otrzymanych nieodpłatnie, w tym w formie darowizny, środ-

ków trwałych, środków trwałych w budowie:

01, 08

Konto 86 „Wynik finansowy”

Konto 86 przeznaczone jest do ustalenia wyniku finansowego.

Na koniec roku obrotowego po stronie Wn ujmuje się koszty według rodzajów (konto

40), koszty finansowe (konto 75-1), pozostałe koszty operacyjne (konto 76-1), straty nad-

zwyczajne (konto 77-1).

Po stronie Ma tego konta księguje się na koniec roku obrotowego wszystkie przychody,

tj. przychody ze sprzedaży usług (konto 70), przychody finansowe (konto 75-0), pozostałe

przychody operacyjne (konto 76-0), zyski nadzwyczajne (konto 77-0).

Na to konto przenosi się także saldo konta 49 wyrażające zmianę stanu rozliczeń mię-

dzyokresowych kosztów (zakłada się, że na dzień bilansowy w jednostce nie występują

usługi niezakończone).

Do konta 86 nie prowadzi się ewidencji szczegółowej. Na koniec roku obrotowego

konto 86 może wykazywać saldo Wn oznaczające stratę brutto na działalności lub saldo Ma

oznaczające zysk brutto na działalności.

Uwagi końcowe

Zmiany przepisów prawa (bilansowego czy podatkowego) mogą spowodować, że przyjęte

przez jednostkę rozwiązania przestaną być aktualne. Konieczne są w takim przypadku

zmiany zakładowego planu kont. Również zmiana zakresu i rodzaju prowadzonej dzia-

łalności wymaga uwzględnienia w dokumentacji opisującej przyjęte zasady (politykę)

rachunkowości, w tym w zakładowym planie kont. Ponadto, z ustawy o rachunkowości,

tj. z art. 8 ust. 2, wynika możliwość zmiany dotychczas stosowanych rozwiązań na inne

przewidziane ustawą, w celu rzetelnego i jasnego przedstawienia sytuacji. Trzeba pamiętać,

że i w tym przypadku konieczna jest aktualizacja dokumentacji jednostki.

Podstawa prawna: ustawa z dnia 29.09.1994 r. o rachunkowości (Dz. U. z 2009 r. nr 152, poz. 1223 ze zm.).

Ewa Kowalska

Wyszukiwarka

Podobne podstrony:

668 Tworzymy zakładowy plan kont cz II

667 Tworzymy zakładowy plan kont cz I

Rachunkowość - wykłady - 15, Zakładowy plan kont powinien przede wszystkim zawierać (art

Zakładowy plan kont

Zakładowy plan kont, Materiały rachunkowocść

Rachunkowosc---Zakladowy-Plan-Kont(1)(1), Księgowość a

ZAKŁADOWY PLAN KONT

ZAKŁADOWY PLAN KONT

zakładowy plan kont 2

ZAKŁADOWY PLAN KONT

Zakładowy plan kont

zakladowy plan kont doc

Zakładowy plan kont

wzorcowy plan kont, Materiały STUDIA, Semestr III, Rachunkowość finansowa, od OLI Rachunkowość finan

Plan kont-banki, sggw - finanse i rachunkowość, studia, III semsstr, III semestr, studia

Plan kont, PB-materiały, semestr III, Rachunkowość finansowa wykład

wzorcowy plan kont, Materiały STUDIA, Semestr III, Rachunkowość finansowa, od OLI Rachunkowość finan

więcej podobnych podstron