„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Małgorzata Pruszyńska

Podejmowanie i prowadzenie działalności gospodarczej

w zakresie usług gastronomicznych 341[07].Z4.04

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Grażyna Holdenmayer

mgr Hanna Kawalla

Opracowanie redakcyjne:

mgr inż. Małgorzata Pruszyńska

Konsultacja:

dr Justyna Bluszcz

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 341[07].Z4.04,

„Podejmowanie

i

prowadzenie

działalności

gospodarczej

w zakresie

usług

gastronomicznych”, zawartego w modułowym programie nauczania dla zawodu technik

organizacji usług gastronomicznych.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2007

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

5

3. Cele kształcenia

6

4. Materiał nauczania

7

4.1. Podstawy prowadzenia działalności gastronomicznej

7

4.1.1. Materiał nauczania

7

4.1.2. Pytania sprawdzające

19

4.1.3. Ćwiczenia

20

4.1.4. Sprawdzian postępów

23

4.2. Rejestracja i podejmowanie działalności usługowej w branży

gastronomicznej

27

4.2.1. Materiał nauczania

27

4.2.2. Pytania sprawdzające

33

4.2.3. Ćwiczenia

34

4.2.4. Sprawdzian postępów

37

4.3. Funkcjonowanie przedsiębiorstw gastronomicznych

38

4.3.1. Materiał nauczania

38

4.3.2. Pytania sprawdzające

52

4.3.3. Ćwiczenia

52

4.3.4. Sprawdzian postępów

58

5. Sprawdzian wiadomości

59

6. Literatura

64

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik będzie Ci pomocny w utrwaleniu niezbędnych umiejętności związanych

z podejmowaniem

i

prowadzeniem

działalności

gospodarczej

w

zakresie

usług

gastronomicznych

.

W poradniku zamieszczono:

−

wymagania wstępne, czyli wykaz niezbędnych umiejętności i wiedzy, które powinieneś

mieć opanowane, aby przystąpić do realizacji tej jednostki modułowej,

−

cele kształcenia tej jednostki modułowej,

−

materiał nauczania (rozdział 4), który umożliwia samodzielne przygotowanie się do

wykonania ćwiczeń i zaliczenia sprawdzianów. Wykorzystaj do poszerzenia wiedzy

wskazaną literaturę oraz inne źródła informacji. Obejmuje on również ćwiczenia, które

zawierają:

−

treść ćwiczeń,

−

sposób ich wykonania,

−

wykaz materiałów i sprzętu potrzebnego do realizacji ćwiczenia,

−

sprawdzian postępów, który umożliwi Ci sprawdzenie opanowania zakresu materiału po

zrealizowaniu każdego podrozdziału - wykonując sprawdzian postępów powinieneś

odpowiadać na pytanie tak lub nie, co oznacza, że opanowałeś materiał albo nie,

−

sprawdzian osiągnięć, czyli zestaw zadań testowych sprawdzających Twoje opanowanie

wiedzy i umiejętności z zakresu całej jednostki. Zaliczenie tego ćwiczenia jest dowodem

osiągnięcia umiejętności praktycznych określonych w tej jednostce modułowej.

Jeżeli masz trudności ze zrozumieniem tematu lub ćwiczenia, to poproś nauczyciela

o wyjaśnienie i ewentualne sprawdzenie, czy dobrze wykonujesz daną czynność.

Po opracowaniu materiału spróbuj rozwiązać sprawdzian z zakresu jednostki modułowej.

Jednostka modułowa: podejmowanie i prowadzenie działalności gospodarczej w zakresie

usług gastronomicznych, której treści teraz poznasz jest jednostką porządkującą Twoje

wiadomości i umiejętności nabyte na zajęciach z Podstaw Przedsiębiorczości oraz modułu

ogólnozawodowego Podstawy działalności usługowej 341[07].O1. Głównym celem tej

jednostki jest przygotowanie Ciebie do założenia i prowadzenia działalności gospodarczej

w zakresie usług gastronomicznych.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

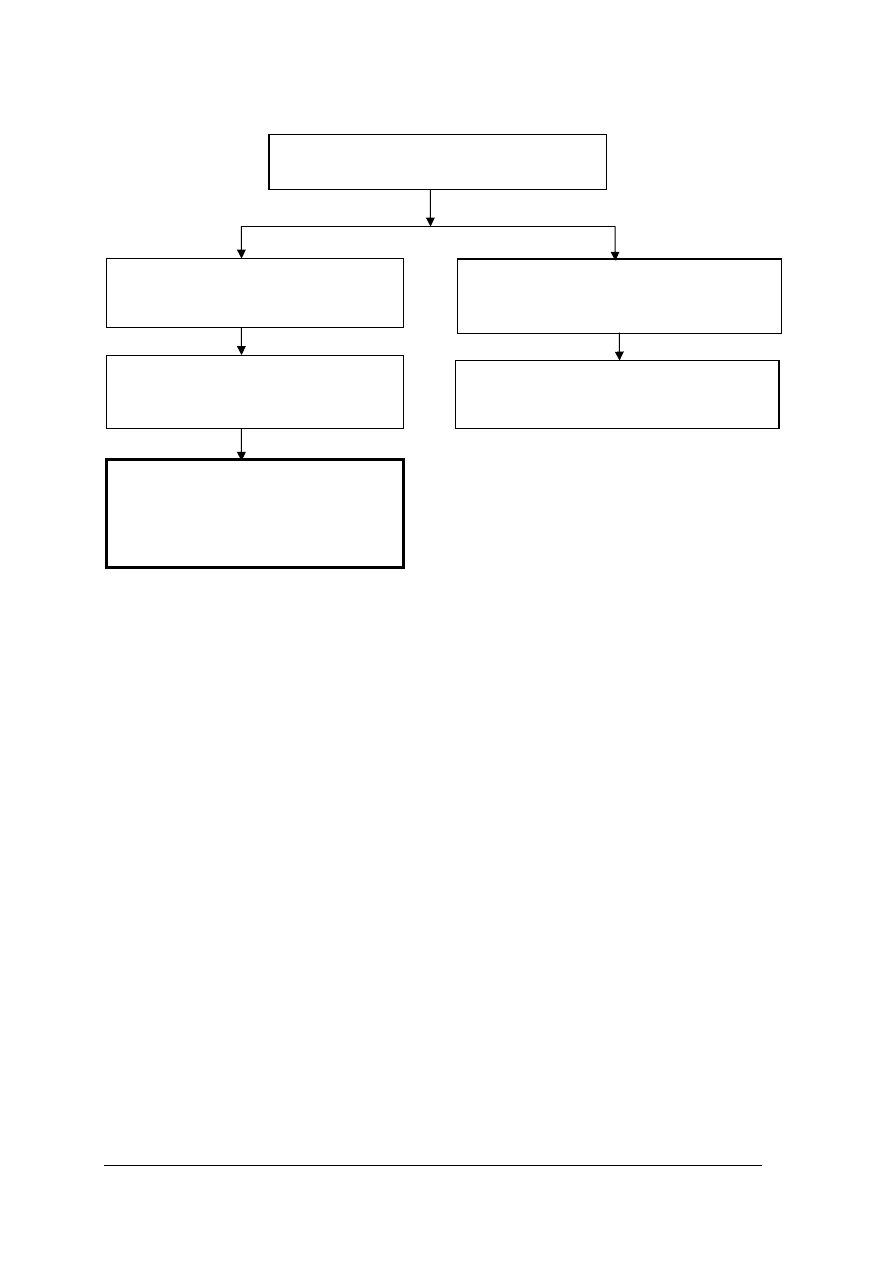

Schemat układu jednostek modułowych

341[07].Z4

Usługi gastronomiczne

341[07].Z4.01

Promocja usług gastronomicznych

341[07].Z4.02

Realizowanie zleceń na przyjęcia

okolicznościowe i usługi cateringowe

341[07].Z4.03

Rozliczanie kosztów usług

gastronomicznych

341[07].Z4.05

Komunikowanie się w języku obcym

341[07].Z4.04

Podejmowanie i prowadzenie

działalności gospodarczej

w zakresie usług gastronomicznych

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej powinieneś umieć:

−

korzystać z różnych źródeł informacji,

−

posługiwać się technologią informacyjną,

−

korzystać z aktów prawnych,

−

współpracować w grupie z uwzględnieniem podziału zadań,

−

postępować zgodnie z przyjętymi systemami wartości etycznych,

−

stosować przepisy dotyczące ochrony konsumenta,

−

oceniać jakość usług,

−

rozpoznawać potrzeby i oczekiwania klienta,

−

komunikować się z klientem,

−

planować działania marketingowe,

−

korzystać z instrumentów marketingowych,

−

prowadzić badania marketingowe,

−

archiwizować dokumenty urzędowe,

−

rozróżniać formy organizacyjno-prawne prowadzenia działalności gospodarczej,

−

dokonać analizy kosztów przedsiębiorstwa gastronomicznego,

−

dobierać potrawy i napoje do okolicznościowego menu,

−

ustalić liczbę stołów oraz ilości bielizny i zastawy stołowej,

−

zaprojektować dekorację stołu,

−

przygotować plan ustawienia i nakrycia stołów,

−

dobrać metody obsługi,

−

opracować harmonogram pracy kelnerów,

−

skalkulować ceny sprzedaży potraw, napojów, towarów i usług,

−

rozliczyć koszty realizacji usług gastronomicznych,

−

rozliczyć się ze zleceniodawcą usługi,

−

sporządzić zestawienie kosztów, wpływów i zysku z określonej usługi gastronomicznej,

−

sporządzić fakturę VAT i fakturę VAT korygującą.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinien umieć:

−

zidentyfikować firmy gastronomiczne działające na rynku lokalnym,

−

dokonać analizy szans i zagrożeń związanych z realizacją usług żywieniowych,

−

określić potencjalnych klientów przyszłej firmy,

−

opracować prosty plan działalności,

−

określić formę organizacyjną zakładanej firmy,

−

przeprowadzić kalkulację ceny sprzedaży potraw i napojów,

−

określić koszty realizacji określonego przyjęcia okolicznościowego,

−

scharakteryzować procedurę zakładania działalności gospodarczej,

−

sporządzić dokumenty niezbędne do podjęcia działalności gospodarczej,

−

oszacować koszty związane z rozpoczęciem gastronomicznej działalności usługowej

i wskazać źródła jej finansowania,

−

skorzystać z przepisów kodeksu pracy dotyczących pracodawcy i pracownika,

−

wyjaśnić znaczenie jakości usług w realizacji usług gastronomicznych,

−

sporządzić ofertę świadczonych usług gastronomicznych,

−

sporządzić projekt umowy na realizację usług gastronomicznych,

−

przeprowadzić rozmowę ze zleceniodawcą usługi zgodnie z zasadami etyki zawodowej,

−

przygotować materiały promujące własną działalność gospodarczą w zakresie usług

gastronomicznych,

−

zaprezentować i doradzić usługi z zakresu produkcji wyrobów kulinarnych i obsługi

kelnerskiej,

−

poprowadzić uproszczone formy księgowości,

−

sporządzić dokumentację niezbędną do rozliczenia się z Urzędem Skarbowym

i Zakładem Ubezpieczeń Społecznych,

−

skorzystać z różnych źródeł informacji dotyczących aktualnych usług gastronomicznych

oferowanych na rynku,

−

dokonać analizy jakości świadczonych usług.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA

4.1. Podstawy prowadzenia działalności gastronomicznej

4.1.1. Materiał nauczania

Zasadniczym aktem prawnym regulującym status prawny oraz uprawnienia i obowiązki

przedsiębiorców jest Ustawa z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej.

W przepisach ustawy określono następujące najważniejsze kwestie dotyczące

działalności przedsiębiorstw:

−

zasady podejmowania i wykonywania działalności gospodarczej,

−

określenie przedsiębiorcy,

−

koncesje oraz regulowaną działalność gospodarczą,

−

ewidencję działalności gospodarczej,

−

kontrolę przedsiębiorcy.

W serwisie dla przedsiębiorców na stronie Internetowej PARP- Polskiej Agencji

Rozwoju

Przedsiębiorczości

pod

hasłem

„Przewodnik

Przedsiębiorcy”

wyjaśniono

szereg

aktów

prawnych

i

problemów

związanych

z prowadzeniem działalności gospodarczej. Wiele aktów prawnych reguluje funkcjonowanie

placówek gastronomicznych w zakresie:

−

zatrudnienia pracowników,

−

podatków,

−

rzetelnej obsługi klienta,

−

legalności prowadzonej działalności gastronomicznej,

−

zapewnienia higieny produkcji w gastronomii,

−

ochrony konsumenta,

−

produkcji półproduktów i potraw w zakładach gastronomicznych: organizacja produkcji

gastronomicznej, obróbka wstępna, obróbka cieplna, przechowywanie, wydawanie

i dystrybucja,

−

procesu mycia i dezynfekcji pomieszczeń, urządzeń i sprzętu,

−

higieny personelu: obowiązkowe badania lekarskie, higiena personelu podczas pracy

w gastronomii,

−

pobierania próbek w zakładach żywienia zbiorowego,

−

usuwania odpadów,

−

transportu surowców i towarów,

−

przyjmowania, przechowywania surowców, półproduktów i towarów.

Pełne teksty rozporządzeń i ustaw dostępne są w internecie pod adresami:

−

www.lex.pl - Polski serwer Prawa,

−

www.sejm.gov.pl/wyszukiwanie/szukaj.html - strony Sejmu,

−

http//www.uokik.gov.pl – strona internetowa polskiego Urzędu Ochrony Konkurencji

i Konsumentów,

−

www.infor.pl/dziennik_Ustaw - Internetowy Serwis Prawny,

−

www.abc.com.pl - Dom Wydawniczy ABC.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

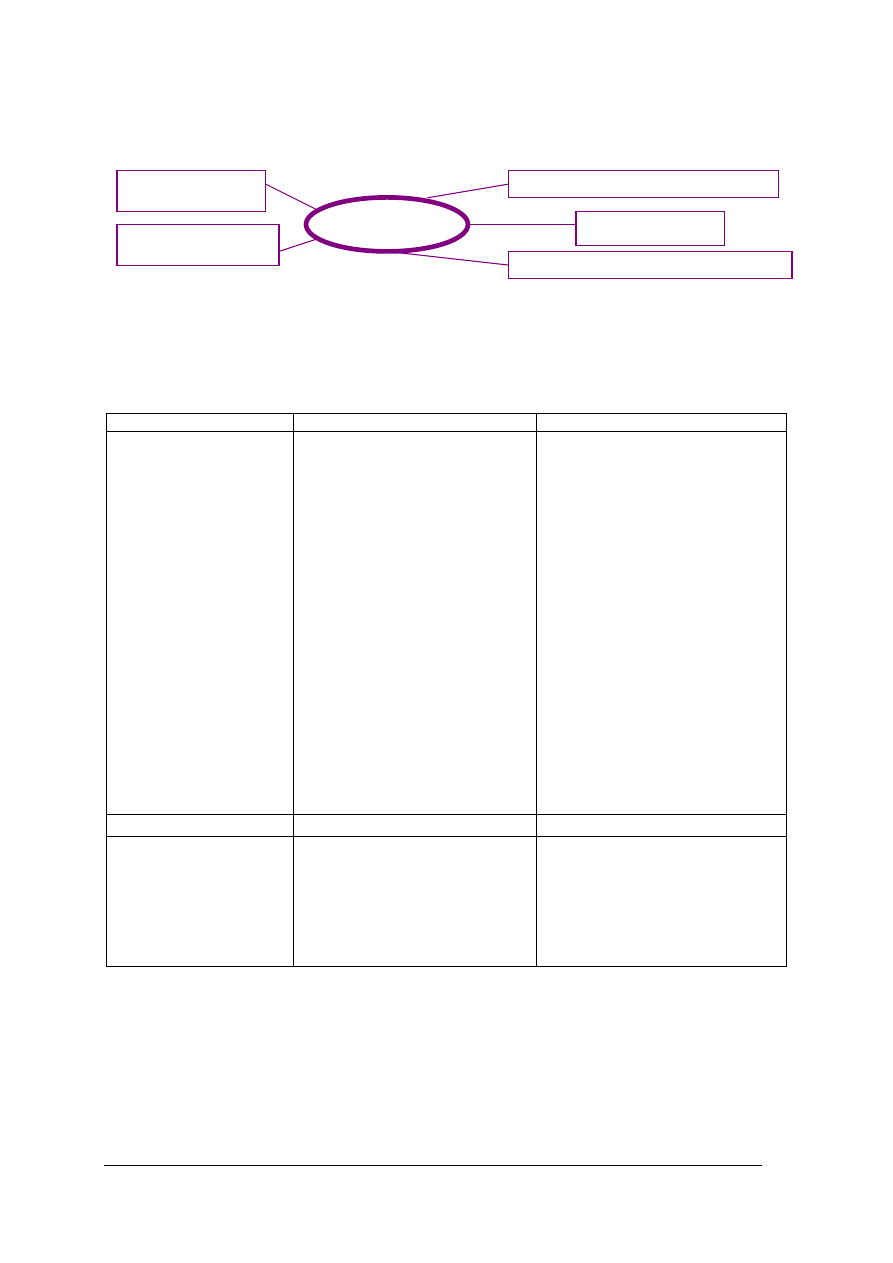

Pierwszym krokiem, który należy wykonać, decydując się na rozpoczęcie działalności

gastronomicznej jest określenie, jakiego rodzaju działalność chcemy prowadzić.

Rys. 1. Rodzaje (możliwej do podjęcia) działalności gastronomicznej [opracowanie własne]

Z marketingowego punktu widzenia przedsiębiorstwa gastronomiczne działające

na rynku możemy podzielić stosując następujące kryteria (tabela 1):

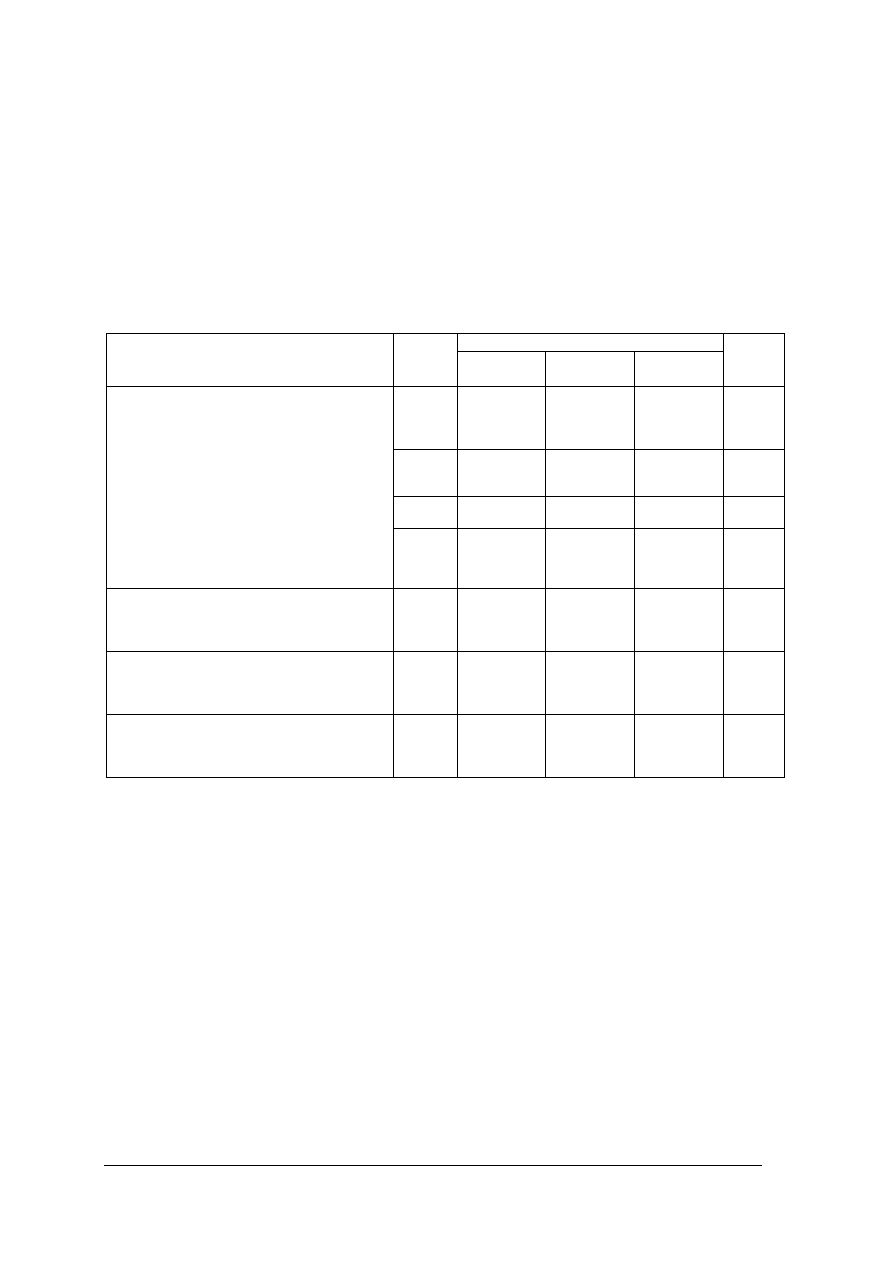

Tabela 1. Podział przedsiębiorstw gastronomicznych [opracowanie własne]

TYP OBSŁUGI

TYP OFEROWANEGO MENU

MIEJSCE

−

z

pełną

obsługą

kelnerską,

−

z pełną lub częściową

samoobsługą,

−

sprzedaż na wynos,

−

z dostawą do domu

−

tradycyjna kuchnia polska,

−

kuchnia

regionalna:

nadbałtycka, góralska,

−

kuchnie

etniczne-

narodowe

grecka, chińska, włoska,

−

fast food,

−

kawiarnie z mniej lub bardziej

rozszerzoną ofertą szybkich dań

obiadowych -brunch,

−

kawiarnie,

herbaciarnie,

ciastkarnie,

−

winiarnie, bary piwne,

−

żywienie zbiorowe

−

restauracje w zakładach pracy-

biurowcach,

−

catering specjalistyczny: szpitale,

szkoły,

obiekty

sportowe,

więziennictwo, żywienie, służb

mundurowych,

catering

plenerowy, catering w środkach

transportu,

−

lokale w centrach handlowych -

food courts,

−

lokale w kluczowych punktach

miasta,

−

lokale

w

miejscach

odosobnionych,

mało

prestiżowych,

−

restauracje przy trasach/ szosach,

−

lokale

sezonowe

-miejsca

turystyczne,

−

gastronomia hotelowa

ILOŚĆ LOKALI

DODATKOWA DZIAŁALNOŚĆ TYP KLIENTA

−

indywidualne

−

sieci restauracji

−

z działalnością rozrywkową -

dyskoteki,

dancingi,

puby,

kluby,

−

obsługa konferencji,

−

bankiety,

−

obsługa firm

−

pracownicy biur,

−

robotnicy,

−

młodzież,

−

kierowcy,

−

firmy,

−

osoby podróżujące koleją

Charakterystyka zakładów gastronomicznych

Restauracje to zakłady z obsługą kelnerską o najszerszym asortymencie produkcji,

specjalizują się w zaspakajaniu popytu na usługi żywieniowe. Serwuje się w nich potrawy

wchodzące w skład posiłków całodziennych. Potrawy sporządza się na indywidualne

zamówienia konsumentów. Uzupełnieniem działalności podstawowej jest sprzedaż napojów

zimnych

bezalkoholowych

i alkoholowych, deserów oraz wyrobów ciastkarskich

i cukierniczych.

Usługami dodatkowymi są:

pomysł

Pub

Tradycyjna kuchnia polska

Kawiarnia

Usługi cateringowe

Punkt gastronomiczny

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

−

organizowanie przyjęć okolicznościowych na zamówienie klientów,

−

catering, żywienie uczestników imprez poza zakładem,

−

sprzedaż abonamentowa posiłków konsumentom indywidualnym,

−

sprzedaż wyrobów kulinarnych i ciast na wynos lub z dostawą do domu,

−

działalność rozrywkowa, kulturalna.

Bary realizują usługi żywieniowe w pełnym lub ograniczonym zakresie w ramach

samoobsługi. Serwują tanie, popularne potrawy, które nie są przygotowywane na

indywidualne zamówienie.

Rodzaje barów:

−

kawowy, herbaciany, cukierniczy, winny, miodowy, piwny, cukierniczy, przekąskowy,

−

szybkiej obsługi,

−

uniwersalny,

−

aperitif, alkoholowy.

Bistro to mały zakład z obsługą kelnerską świadczy usługi żywieniowe o ograniczonym

asortymencie, stanowi uzupełnienie restauracji. Asortyment podstawowy obejmuje

wykwintne zimne i gorące zakąski, często sporządzane w obecności konsumenta na rożnie

czy grillu. Serwuje się także napoje alkoholowe, a także towary handlowe, desery, wyroby

ciastkarskie.

Jadłodajnia

Jest zakładem żywienia z obsługą kelnerską. Asortyment stanowią potrawy popularne

wchodzące w skład posiłków całodziennych. W jadłodajniach nie sprzedaje się alkoholu.

Dodatkowo świadczonymi usługami są:

−

obsługa imprez masowych,

−

sprzedaż posiłków abonamentowych,

−

sprzedaż posiłków na wynos.

Kawiarnie są to zakłady gastronomiczne z obsługą kelnerską serwujące przede

wszystkim kawę, a także inne napoje gorące i zimne, gatunkowe napoje alkoholowe, ciasta,

ciastka i lody. Mogą też serwować zestawy śniadaniowe oraz zestawy różnych zakąsek. Są

miejscem spotkań towarzyskich. Mogą świadczyć usługi dodatkowe, polegające m.in. na:

−

organizacji występów rozrywkowych,

−

umożliwieniu gier towarzyskich: bilard, brydż, karaoka,

−

udostępnieniu czasopism.

Cukiernie to jednostki gastronomiczne z obsługą kelnerską o specyficznym

asortymencie i charakterze działalności. Asortyment stanowią wyroby ciastkarskie, desery,

napoje bezalkoholowe i gorące. Oprócz tego cukiernie serwują śniadania i podwieczorki. Są

miejscami spotkań towarzyskich.

Winiarnie są zakładami z obsługą kelnerską, pełnią rolę miejsc spotkań towarzyskich.

Podstawowym asortymentem są wina, miody pitne, napoje gorące i zimne na bazie wina lub

miodu oraz przekąski zimne i gorące. Asortyment uzupełniający stanowią potrawy z grilla,

desery oraz towary handlowe.

Piwiarnie – zakłady gastronomiczne z obsługą kelnerską, które serwują przede

wszystkim piwo. Podaje się w nich odpowiednie zakąski zimne i gorące.

Koktajlbary – lokale o krótkim czasie pobytu konsumentów, podaje się w nich napoje

oraz koktajle mleczne. Ponadto oferują lody, sałatki owocowe, wyroby cukiernicze, różne

rodzaje kawy oraz alkohol w wąskim asortymencie.

Puby. Nazwę „pub” oficjalnie uznano w 1874 r. w Anglii. Oferują klientom piwo,

alkohole, przekąski zimne i dania restauracyjne. Koszty prowadzenia pubu są

rekompensowane przez wydłużone godziny otwarcia, często organizowane koncerty, karaoka

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

przyciągają młodzież. Wśród klientów popularne są puby z piwem prosto z beczki – cask ale

houses.

Expresso – wysoko wyspecjalizowany lokal nastawiony na obsługę gości, których pobyt

w lokalu ma być krótki. Może być samodzielnym lokalem lub częścią restauracji. Asortyment

obejmuje: kawę herbatę, wykwintne trunki, napoje orzeźwiające, ciastka oraz przekąski.

Zakłady żywienia zamkniętego prowadzą wyżywienie całodzienne lub częściowe

w ramach ściśle ustalonego limitu finansowego, nie doliczając marży gastronomicznej.

Stołówki – w zakładach pracy przeznaczone dla pracowników przedsiębiorstw, urzędów,

instytucji. Posiłki wydawane są w czasie przerw w pracy lub po jej zakończeniu. Działalność

ich może być dofinansowana z zakładowego funduszu świadczeń socjalnych. Usługi

żywieniowe obejmują przygotowanie:

−

jednego lub dwóch posiłków, składających się z pełnych zestawów dań standardowych

przygotowanych według jadłospisu tygodniowego lub dekadowego,

−

jednego posiłku dietetycznego,

−

dwóch lub trzech dań do wyboru.

Ponadto stołówki w zakładach pracy mogą wydawać bezpłatnie posiłki regeneracyjne.

Stołówki szkolne przeznaczone są dla uczniów, nauczycieli i innych pracowników szkół.

Oferują zestawy obiadowe składające się z zupy, dania głównego i deseru.

Stołówki akademickie serwują studentom oraz pracownikom wyższych uczelni obiady, mogą

zapewnić pełne wyżywienie.

Lokalizacja firmy w rozumieniu ogólnym to siedziba firmy, jej pełny adres lub tylko

miejscowość. W rozumieniu szczegółowym jest to dokładne określenie rozmieszczenia

wszystkich elementów bazy techniczno-materialnej. Przy wyborze lokalizacji firmy

gastronomicznej należy uwzględnić następujące czynniki:

−

rynek zbytu,

−

rozmieszczenie bazy materialno – technicznej: wielkość terenu, ochronę środowiska,

uciążliwość dla ludności,

−

dostępność i stan infrastruktury technicznej, czyli sieci wodno-kanalizacyjnej,

energetycznej, łączności, usług,

−

otoczenie ekonomiczno – prawne: obecność konkurencji, instytucji ubezpieczeniowych

i administracyjnych, banków,

−

dogodność komunikacyjna: parkingi, drogi i komunikację lokalną, linie kolejowe,

−

możliwości zaopatrywania się w surowce, materiały, półprodukty, towary handlowe.

Podstawowe zasady lokalizacji:

−

wybierać miejsca przy dużym ruchu ludności,

−

lokalizować punkty w ciągach handlowych, ośrodkach lub centrach gospodarczych,

−

unikać osamotnienia w lokalizacji z dala od głównych szlaków komunikacyjnych,

przy małych uliczkach, w zaułkach, na obrzeżach miast, w miejscowościach mało

zaludnionych, nie odwiedzanych masowo przez turystów,

−

wybierać na siedzibę firmy lub jej placówki tylko miejsca z łatwym dojazdem i pełną

infrastrukturą.

Przestrzegając tych zasad należy zbadać potencjalne miejsce działalności firmy

z uwzględnieniem:

−

ustalenia nasilenia ruchu,

−

poznania struktury demograficznej ludności,

−

określenia siły „przyciągania” podróżnych, turystów lub wczasowiczów.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

Badania te możemy podzielić na dwie grupy: jakościowe i ilościowe. Badanie jakościowe ma

na celu określenie, jakie preferencje mają nasi potencjalni klienci. Badania ilościowe

określają, jak duża jest grupa docelowa i jaki jest rozkład różnych preferencji w tej grupie.

Jeśli nasza oferta składa się z tanich, prostych dań, np. barek z hot - dogami i hamburgerami,

zasięg „przyciągania” klientów jest bardzo ograniczony. Sprzedaż będzie bazowała

na klientach znajdujących się w pobliżu lokalu lub przechodzących koło niego. Natomiast

oferta wyjątkowego, specyficznego menu o wybijającym się zróżnicowaniu i jakości – może

przyciągnąć klientów z odległych miejsc. Najprostszą metodą badań jest ankieta, którą należy

przeprowadzić wśród grupy docelowej, pytając o preferencje. Śledzenie działalności

konkurencji jest jednym z bardziej skutecznych sposobów badania rynku i preferencji

potencjalnych klientów.

W okolicznych lokalach gastronomicznych dowiemy się o:

−

rodzaju oferowanego menu,

−

poziomie cen sprzedaży,

−

godzinach otwarcia – sezonowości dziennej odwiedzin klientów,

−

możliwej oczekiwanej wielkości sprzedaży.

Skutecznym sposobem na wstępne określenie hipotetycznej liczby klientów jest śledzenie

wielkości sprzedaży konkurencji

w stosunku do jej grupy docelowej

.

Dobry pomysł na firmę to podstawa sukcesu w prowadzeniu działalności na własny

rachunek. Aby znaleźć „niszę rynkową” trzeba poznać potrzeby potencjalnych klientów,

niekiedy je rozbudzić oraz rozpoznać konkurencję, by zaproponować warunki bardziej

atrakcyjne. Skuteczność w zakresie świadczenia usług gastronomicznych będzie wyższa, jeśli

świadomie dokona się podziału ogółu klientów na jednorodne grupy.

Pierwszy etap: segmentacja – polega na zastosowaniu różnorodnych kryteriów w celu

klasyfikacji potencjalnych gości.

Drugi etap: – na podstawie informacji zewnętrznych oraz własnych preferencji należy

wybrać jeden lub kilka segmentów rynkowych, do których będzie kierowana oferta usług

gastronomicznych.

W trzecim etapie należy skoncentrować się na dotarciu z informacją o swojej ofercie

do wybranego segmentu. Obejmuje on działania związane z dotarciem do świadomości

klientów, że istnieje zakład gastronomiczny, który profesjonalnie zaspokoi oczekiwania tej

grupy konsumentów. Przykładem może być restauracja oferująca dania kuchni litewskiej –

kresowej. Właściciel lokalu kieruje swoje usługi do ludności mającej korzenie litewskie –

kresowe, do osób, które mają sentyment do tych ziem oraz gości, którzy chcą zdobyć nowe

doświadczenia kulinarne i smakowe. Restauracja pozycjonuje siebie jako miejsce, w którym

potrawom przygotowanym według tradycji wileńskiej towarzyszy muzyka z Kresów, występy

artystów, wystawy obrazów z Wilna oraz Litwy.

Segmentacji można dokonywać stosując wiele różnorodnych kryteriów, takich jak rodzaj

rynku i rodzaj odbiorcy, np. indywidualny lub zbiorowy – instytucjonalny. Większa część

usług gastronomicznych jest oferowana gościom indywidualnym oraz rodzinom. W szybkim

tempie rozwija się popyt na usługi gastronomiczne adresowane do przedsiębiorstw oraz

instytucji. Zakład gastronomiczny może rozważyć możliwość zaistnienia na tym rynku

i oferować usługi dostarczania posiłków dla odbiorców zbiorowych – obsługa spotkań,

imprez. Przykład – pojawiło się zapotrzebowanie na dostarczanie trzech posiłków w ciągu

dnia, skomponowanych według zaleceń diety „tysiąca kilokalorii”. Popyt na takie posiłki

zgłaszały osoby, które chciały się pozbyć nadwagi. W krótkim czasie powstały firmy, które

przygotowywały posiłki i dostarczały je do domów oraz do firm w taki sposób, jak sobie tego

życzyli klienci. Celem segmentacji jest określenie i wybór segmentu rynkowego przez firmę,

a więc: Kto jest naszym klientem? Kto może nim być?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

Popyt na usługi jest ograniczony zasobnością finansową potencjalnych nabywców.

Na wielkość popytu wpływają też, np.: potrzeby, moda, zwyczaje, reklama, indywidualne

gusty, poziom zamożności, styl życia.

Równie ważnym elementem jest rozpoznanie podaży na rynku usług gastronomicznych.

Miarą podaży, np. na rynku usług gastronomicznych, jest ilość usług oferowanych w cenach,

czyli wartość oferty. Może się okazać, że popyt na usługi został zaspokojony i jeżeli tak jest,

to należy rozważyć wprowadzenie zmian jakościowych. Zmiany te mogą dotyczyć

poprawienia wyglądu potraw, smaku, kolorystyki, wartości odżywczej, doprowadzenie usługi

do postaci oczekiwanej przez konsumentów o najbardziej wytrawnych gustach. Dzięki

zmianom jakościowym założyciel nowej firmy może wejść na rynek i opanować go lepszymi,

niż konkurencja pomysłami. Przyszły przedsiębiorca powinien przed swoją decyzją mieć

pełne rozeznanie o zagrożeniach i przeszkodach ze strony zmonopolizowanego rynku lub

konkurencji „zorganizowanej”.

Analiza SWOT (ang. Strengths /Weaknesses /Opportunities /Threats – Silne strony

/Słabe strony /Szanse /Zagrożenia) służy do badania zarówno wewnętrznego stanu

przedsiębiorstwa, jak i możliwości wpływu otoczenia na sposób jego funkcjonowania, a także

jest wstępną oceną mocnych i słabych stron przedsiębiorstwa, szans i zagrożeń w jego

otoczeniu. Dzięki tym informacjom można wskazać kierunki i możliwości działania firmy na

rynku.

Ogólne wytyczne wynikające z analizy SWOT są bardzo proste, ale niestety trudne do

realizacji: unikać zagrożeń, wykorzystać szanse, wzmocnić słabe strony, opierać się na

mocnych stronach (tabela 2).

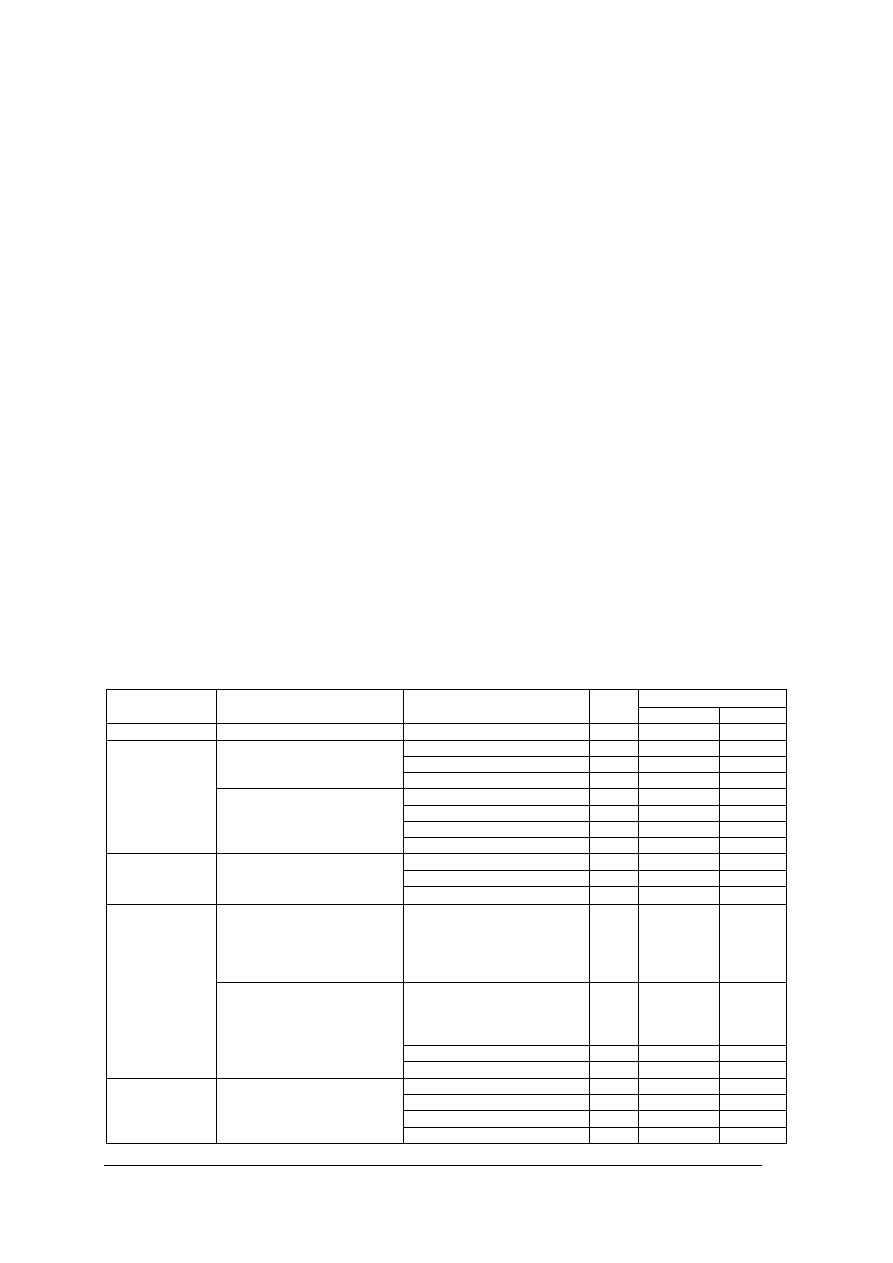

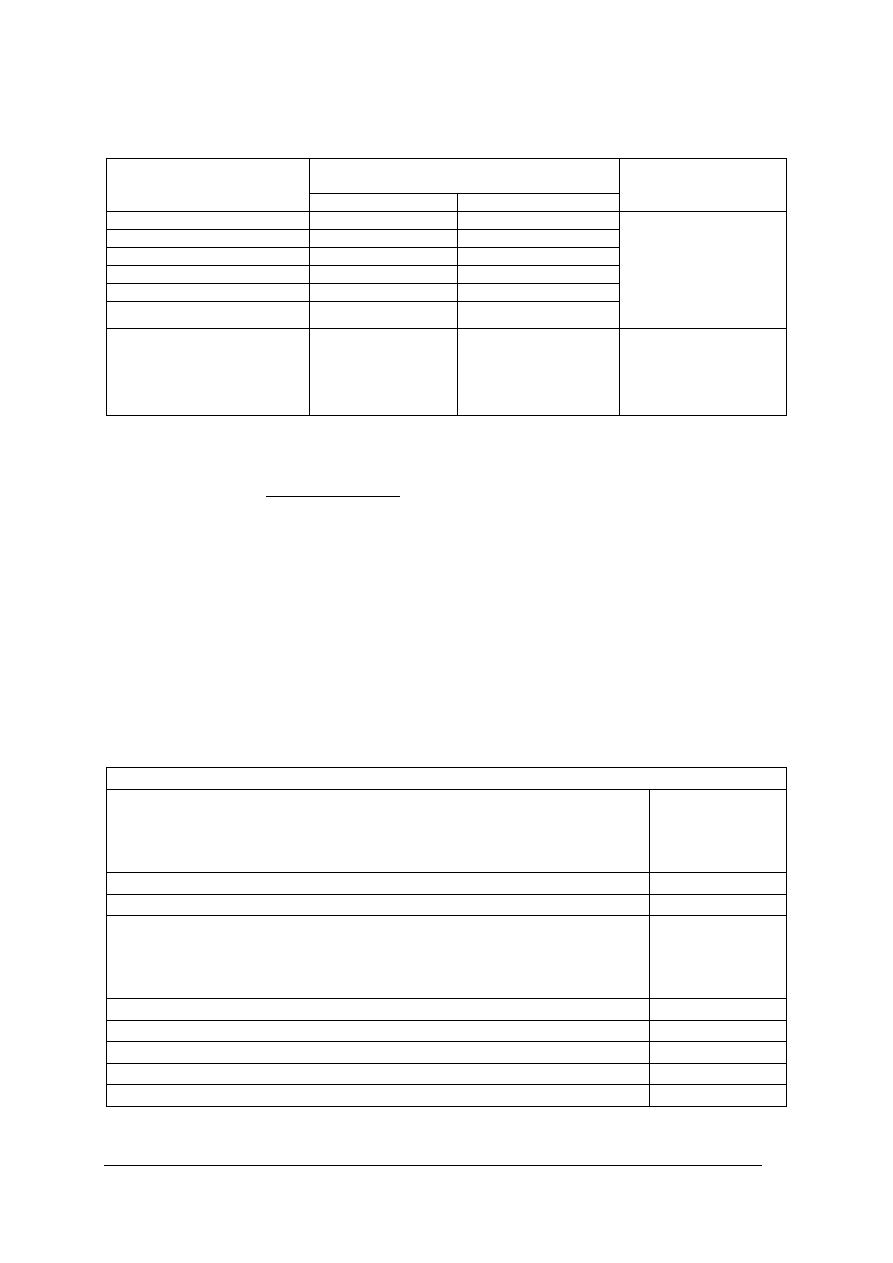

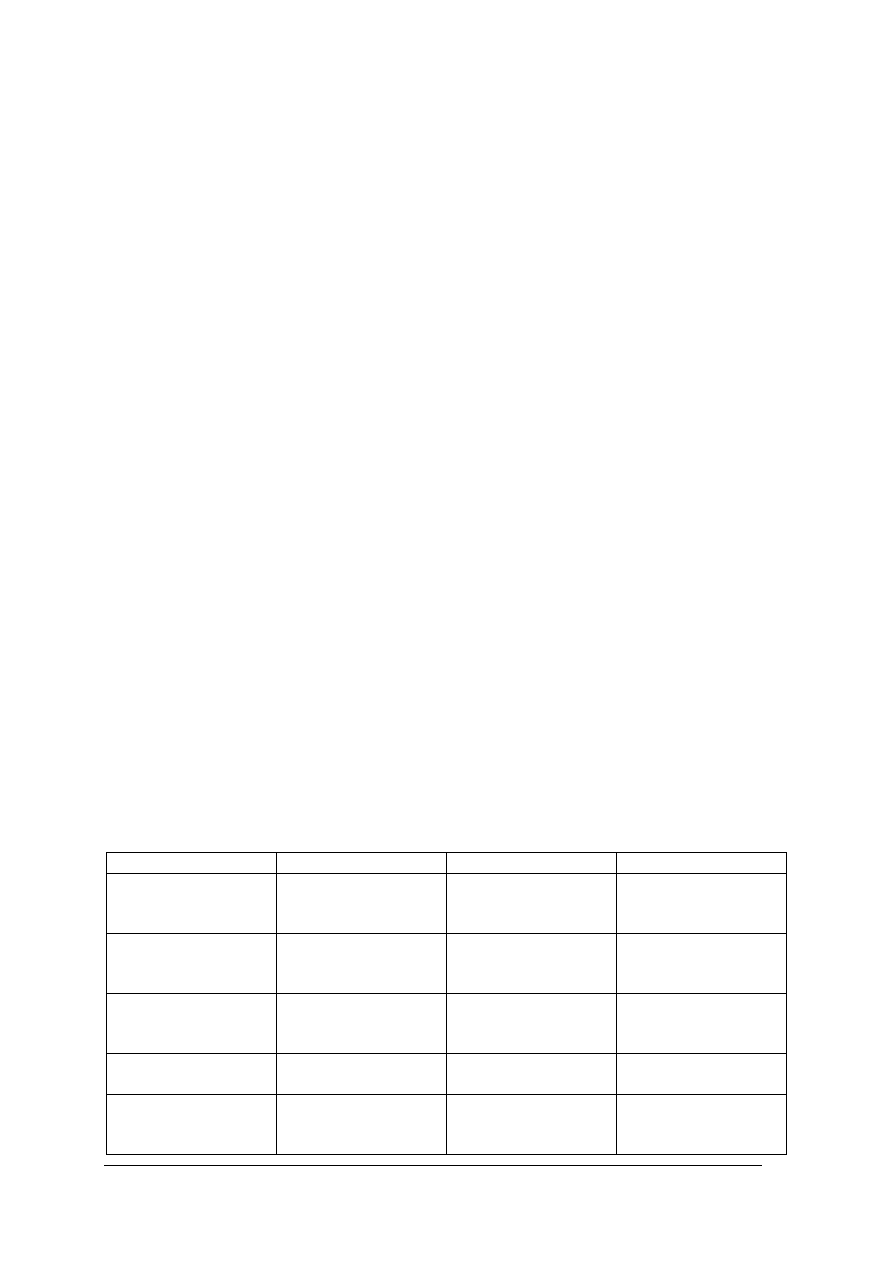

Tabela 2 Zestawienie tabelaryczne analizy SWOT [10, s.57]

SILNE STRONY- Strengths

SŁABE STRONY – Weaknesses

Jakie są nasze / moje atuty?

Co robimy/robię dobrze?

Co może być usprawnione?

Co jest robione niedobrze?

Czego powinno się unikać?

Czy konkurenci spostrzegają Wasze słabe strony?

Czy konkurenci robią coś lepiej od nas?

SZANSE – Opportunities

ZAGROŻENIA – Threats

Gdzie są obszary największych szans dla twojej

działalności?

Jakie są ciekawe trendy w Twoim otoczeniu?

Z jakimi przeszkodami stajesz twarzą w twarz?

Co robi Twoja konkurencja?

Czy zmieniają wymagania odnośnie do Twojej

pracy, produktu, lub usługi?

Czy

masz

problemy

z

przepływami

finansowymi?

Pieniądze na dobry początek

Przy otwieraniu małego biznesu nie potrzeba dużych środków finansowych, zatem mogą to

być tylko własne zasoby pieniężne założyciela, wspólników. Przy otwieraniu większego

biznesu trzeba sięgnąć po kredyt bankowy. Należy zapoznać się z ofertami kredytowymi

różnych banków i wybrać bank o najniższym oprocentowaniu lub najlepszych warunkach

spłaty kredytu i odsetek. W razie potrzeby zakupu maszyn, urządzeń technicznych, środków

transportu, budynków itd. należy rozważyć, co się lepiej opłaca: zakup na kredyt, leasing

czy dzierżawa. Mało upowszechnione metody finansowania to: franchising, forfaiting,

factoring, kredyt dewizowy lub ze środków Państwowego Funduszu Rehabilitacji osób

Niepełnosprawnych.

Wybór formy organizacyjno-prawnej jest bardzo ważny dla prowadzenia działalności

gospodarczej i zależy od wielu czynników. Należy brać pod uwagę przede wszystkim:

−

rozmiar i rodzaj planowanej działalności,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

−

koszty założenia,

−

ryzyko,

−

formę opodatkowania.

W tabeli 3 przedstawiono ocenę według wybranych kryteriów najbardziej popularnych form

organizacyjno-prawnych dla prowadzenia działalności w niewielkim rozmiarze.

Tabela 3. Formy organizacyjno-prawne dla realizacji niewielkich przedsięwzięć gospodarczych [11, s.52-53]

FORMA

ORGANIZA-

CYJNO

- PRAWNA

KOSZTY

PROCEDURA

ZAŁOŻENIA

PRZEDSIĘBIOR-

STWA

WŁAŚCICIELE,

ODPOWIEDZIALNOŚĆ,

ZARZĄDZANIE

MOŻLIWOŚĆ

POZYSKIWANIA

KAPITAŁU

FUNKCJONOWANIE

PRZEDSIĘBIOR-

STWA

Przedsiębior-

stwo jedno-

osobowe

−

Niskie

koszty

założenia

−

Prosta procedura

rejestracji

−

Łatwość

rozszerzenia

działalności

−

Przedsiębiorca

jest

jedynym właścicielem

−

Proste

metody

zarządzania

−

Odpowiedzialność

całym

majątkiem

osobistym

−

Niemożliwe

zdobycie kapitału

na

rynku

kapitałowym lub

przyjęcie nowego

wspólnika

−

Szybka reakcja na

zmieniające

się

potrzeby rynku

−

Możliwe

wszystkie

formy

opodatkowania

Spółka

cywilna

−

Niskie

koszty

związane

z

założeniem

spółki

−

Wspólnicy

dążą

do

osiągnięcia wspólnego

celu

−

Wspólnie

zarządzają

spółką

−

Odpowiadają w sposób

solidarny całym swoim

majątkiem

−

Brak wymogów

prawnych co do

wielkości

wnoszonych

wkładów

−

Wniesienie

wkładu w formie

pieniężnej

lub

rzeczowej

−

Brak możliwości

zaciągania

zobowiązań

i nabywania

uprawnień

przez

spółkę

−

Duża elastyczność

działania

−

Możliwe

wszystkie

formy

opodatkowania

Spółka

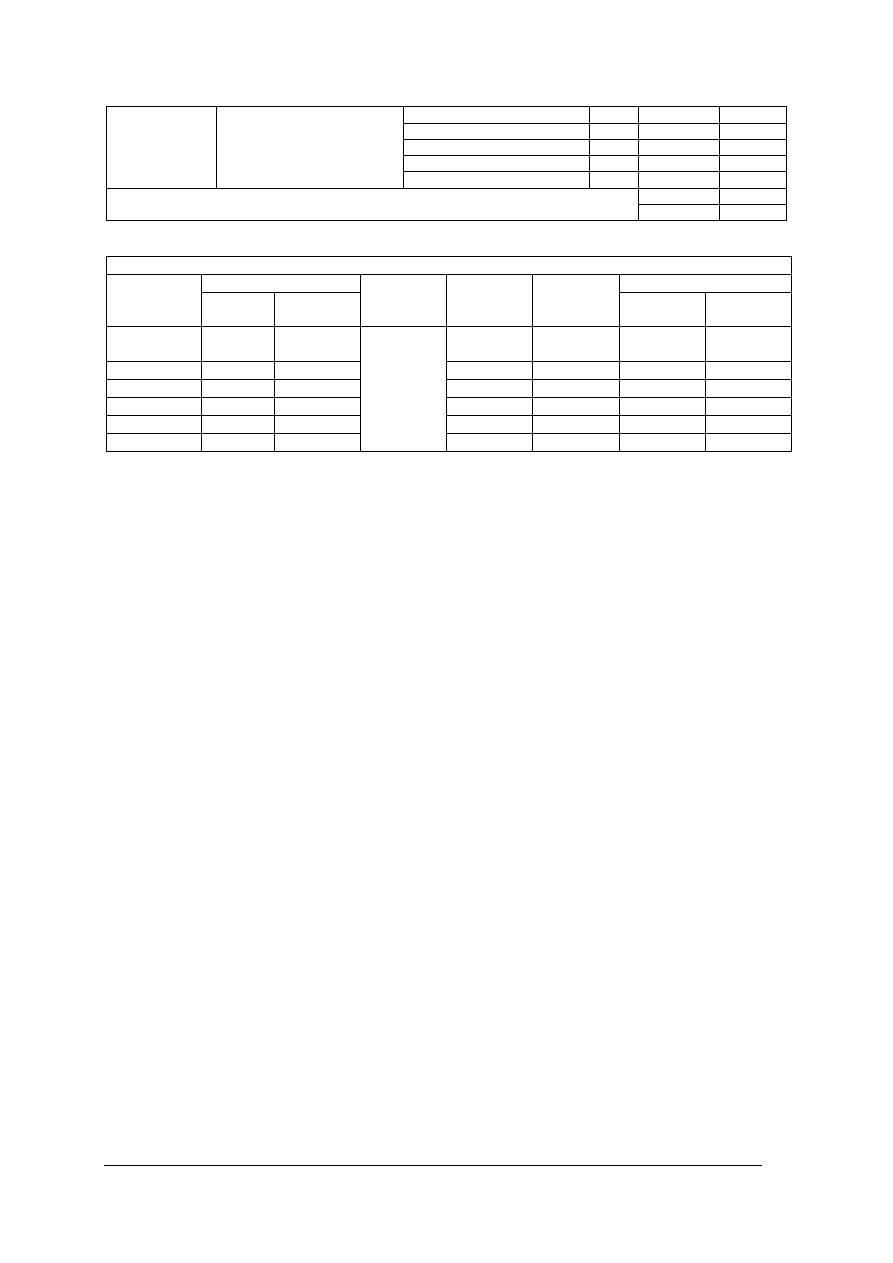

jawna

−

Stosunkowo

niskie

koszty

rejestracji

−

Duża swoboda w

formułowaniu

umowy spółki

−

Co

najmniej

dwóch

wspólników

−

Możliwość

reprezentacji

spółki

przez

każdego

wybranego wspólnika

−

Brak określonych

wymagań

kapitałowych

−

Stosunkowo duża

elastyczność

funkcjonowania

−

Nie

możliwe

opodatkowanie

w formie

karty

podatkowej

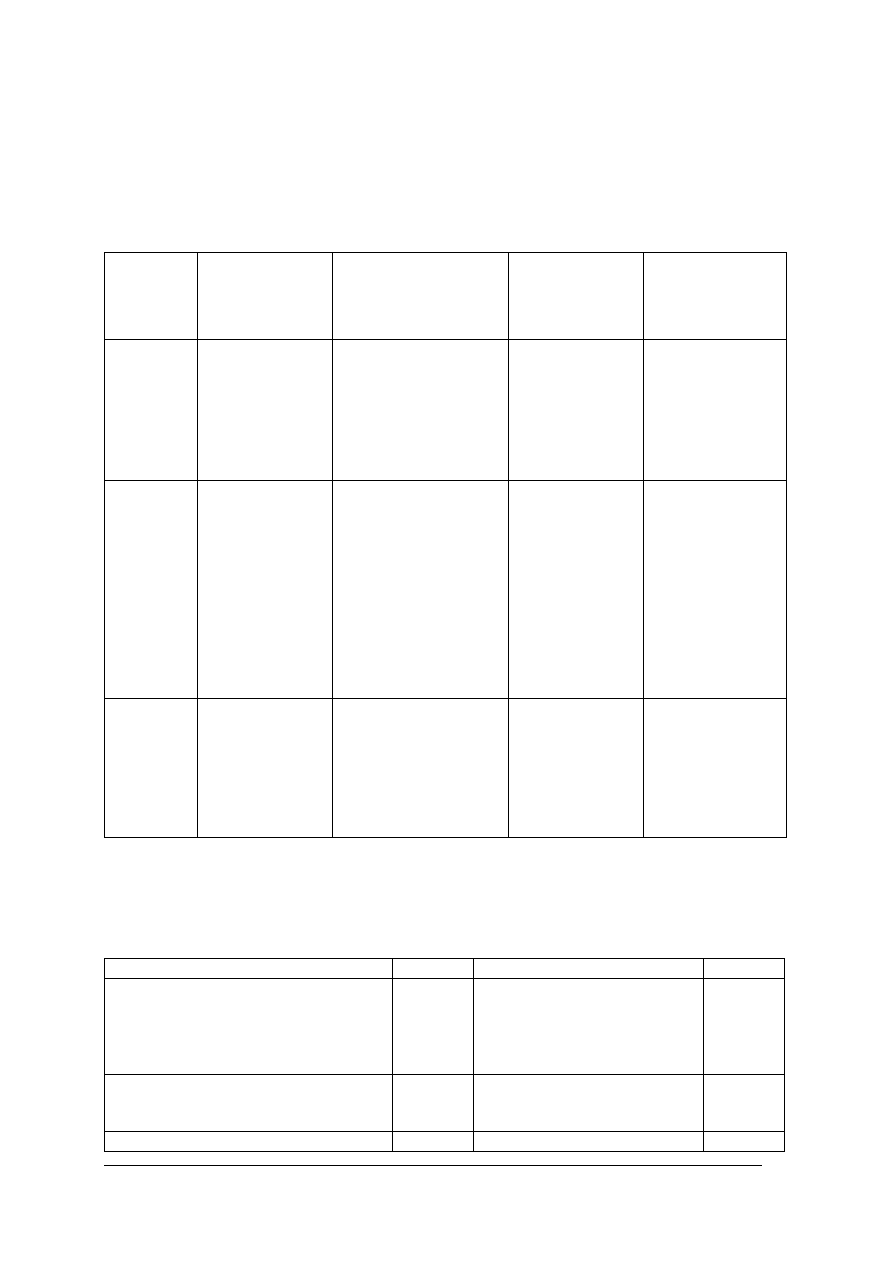

Przykładowy uproszczony bilans otwarcia czyli zestawienie składników majątkowych firmy -

aktywów oraz źródeł ich finansowania - kapitałów przedstawia stan na dzień rozpoczęcia

działalności (Tabela 4.)

Tabela 4. Uproszczony bilans otwarcia dla przedsiębiorstwa .................. na dzień ...........[opracowanie własne]

AKTYWA

SUMA

PASYWA

SUMA

Majątek trwały

pomieszczenia: budynek lub lokal

maszyny i urządzenia

środki transportu

programy komputerowe

700 000,-

300 000,-

250 000,-

145 000,-

5 000,-

Kapitały własne

kapitał właścicieli

550 000,-

Majątek obrotowy

zapas surowców, materiałów, towarów;

środki pieniężne

50 000,-

30 000,-

20 000,-

Kapitały obce:

zobowiązania

krótkoterminowe

pożyczka od rodziny

200 000,-

SUMA AKTYWÓW

750 000,- SUMA PASYWÓW

750 000,-

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

Prognoza przychodów

Przychody to środki, które otrzymuje przedsiębiorca ze sprzedaży produktów, usług,

działalności finansowej i operacyjnej. Przychody ze sprzedaży netto oznaczają kwoty należne

lub uzyskane ze sprzedaży produktów, nie obejmują podatku VAT. Wielkość przychodów

ze sprzedaży oblicza się, mnożąc sprzedaną ilość produktów, usług przez jednostkową cenę

sprzedaży. Prognozę przychodów miesięcznych dla firmy można opracować na podstawie

badań marketingowych.

Prognoza kosztów

Koszty to wyrażone wartościowo nakłady na wytworzenie produktu, zakup towarów,

materiałów. Koszty te obejmują koszty stałe i koszty zmienne.

Koszty stałe (KS), to koszty ponoszone niezależnie od wielkości świadczonych usług.

Nierównomierny popyt na usługi gastronomiczne w ciągu roku, tygodnia nawet pory dnia,

powoduje niewykorzystanie możliwości przedsiębiorstwa, przy równoczesnym ponoszeniu

kosztów funkcjonowania. Niesprzedany posiłek oznacza stratę. Niewykorzystane możliwości

powodują

ponoszenie

kosztów

stałych,

związanych

z

utrzymaniem

gotowości

do maksymalnego świadczenia usług, bez ich świadczenia. Konieczność ponoszenia kosztów

stałych przy ograniczonej działalności powoduje, że ich udział w całości kosztów jest duży.

Koszty zmienne (KZ) oznaczają koszty zmieniające się w zależności od wielkości

świadczonych usług, często są ujmowane w postaci kosztu jednostkowego, czyli

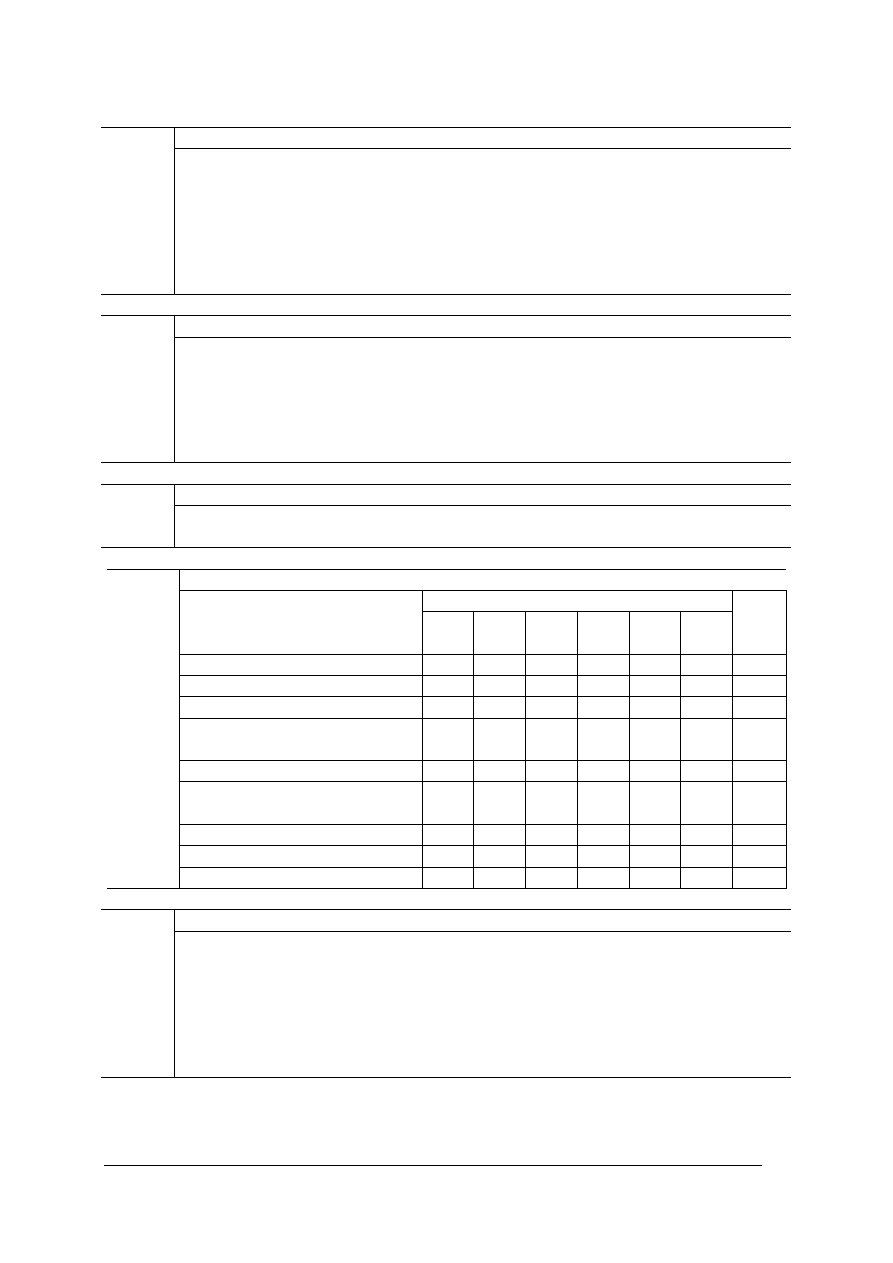

przypadającego na jednostkę produktu. Przykład zestawienia KS i KZ prezentuje tabela 5.

Tabela 5. Przykład zestawienia kosztów stałych i zmiennych [opracowanie własne]

Poz. Nazwa

Koszty stałe [KS]

Koszty zmienne[KZj]

1. Materiały

150,-

2. Surowce

300,-

3. Energia, woda, gaz

1000,-

4. Ubezpieczenia społeczne pracowników

300,-

5. Wynagrodzenie pracownika

800,-

6. Amortyzacja majątku trwałego

300,-

7. Opłata za wynajem lokalu

2500,-

8. Pozostałe koszty (opłaty abonamentowe)

200,-

9. Razem

4100,-

1450,-

Przygotowanie wstępnego budżetu działalności gastronomicznej pozwoli na wstępne

szacunkowe określenie kosztów oraz rezultatów. Dobrze przygotowany budżet daje wiele

korzyści:

−

pozwala uniknąć wielu błędów będących wynikiem przybliżonych kalkulacji

i zmniejszyć ryzyko,

−

zachęca do głębszych przemyśleń dotyczących koncepcji i realizacji pomysłu,

−

zmusza do zastanowienia się nad szczegółami działalności i przyjęcia założeń.

Typowy budżet składa się z następujących części:

−

wycena inwestycji,

−

kalkulacja jednorazowych kosztów otwarcia,

−

prognozowanie wyników finansowych działającego przedsiębiorstwa gastronomicznego.

Wycena inwestycji, to koszty:

−

zakupu lub adaptacji lokalu,

−

wyposażenia w sprzęt stacjonarny – urządzenia kuchenne, wyposażenie sali, sprzęt

komputerowy.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

Wielkość inwestycji jest istotna ze względu na nasze możliwości finansowe oraz stanowi

podstawę oceny opłacalności działalności.

Odpis amortyzacji w comiesięcznym rachunku zysków i strat może również stanowić

istotną pozycję wpływającą na wielkość opłacanego podatku.

W celu określenia wielkości inwestycji należy oszacować koszty adaptacji lokalu oraz

jego wyposażenia, np. koszty wyposażenia małego lokalu gastronomicznego w sprzęt

stacjonarny mogą wynieść od kilkunastu do kilkudziesięciu tysięcy złotych, w zależności od

zastosowanej technologii. Wszystkie wydatki, które musimy ponieść przed otwarciem lokalu,

przedstawia tabela 6.

Tabela 6. Wydatki niezbędne do otwarcia lokalu [opracowanie własne]

KOSZTY WYPOSAŻENIA

KOSZTY

ZWIĄZANE

Z PERSONELEM

−

wyposażenie w sprzęt drobny kuchenny, zastawę

stołową, sztućce, itp.,

−

wyposażenie w sprzęt biurowy - segregatory, sejf,

kasetka na pieniądze, kalkulator, meble biurowe, itp.,

−

wyposażenie w urządzenia do utrzymania czystości,

−

projekty budowlane, instalacyjne, technologiczne,

dekoratorskie,

−

koszty mediów przed otwarciem - sprawdzenie,

uruchomienie sprzętu, próby produkcyjne, telefon

−

koszty rekrutacji – ogłoszenia,

−

badania lekarskie personelu,

−

koszt

robocizny

przed

otwarciem

przedsiębiorstwa gastronomicznego,

−

szkolenie BHP.

KOSZTY

ZWIĄZANE

Z SUROWCEM

OPŁATY

I INNE KOSZTY

KOSZTY MARKETINGOWE

−

próby produkcyjne,

−

koszt zakupu: towarów,

surowców,

materiałów,

konieczny minimalny stan

magazynowy

−

koszt

wprowadzenia

HACCP,

−

usługi

komputerowe

-

fiskalizacja kasy,

−

koszty transportu.

−

badania rynkowe,

−

przeprowadzenie akcji reklamowej-

promocyjnej,

−

systemy komunikacji wewnątrz i na

zewnątrz restauracji - karty menu,

tablice, stojaki, ramki, cenniki,

dekoracja stołów,

−

dekoracja lokalu zewnętrzna

i wewnętrzna - odpowiednio do

koncepcji.

Ta część budżetu jest najważniejsza i najtrudniejsza do wykonania. W celu prawidłowego

przeprowadzenia obliczenia budżetu, należy wykonać kilka istotnych założeń wielkości

sprzedaży i kosztów. Typowy budżet przyszłej działalności powinien zawierać następujące

dane:

−

sprzedaż netto,

−

koszty: surowca, personelu, czynszu, operacyjne,

−

amortyzacja inwestycji,

−

zysk brutto punktu sprzedaży, przed opodatkowaniem - sprzedaż minus koszty.

Prognoza opłacalności ekonomicznej

Próg rentowności jest nazywany punktem zerowym, określa, przy jakiej wielkości

sprzedaży usług zostaną pokryte wszystkie poniesione przez przedsiębiorstwo koszty,

zarówno stałe jak i zmienne. Przy tej wielkości sprzedaży przychody całkowite równają się

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

kosztom całkowitym. Firma nie osiąga zysku, ale również nie ma strat. Próg rentowności

można wyznaczyć matematycznie w ujęciu ilościowym lub wartościowym.

Próg rentowności - ilościowy:

j

q

KZ

P

KS

R

−

=

gdzie: Rq – ilościowy próg rentowności (ile usług należy sprzedać, by koszty były

zrównoważone),

KS – koszty stałe,

P

– cena,

KZj – koszty zmienne jednostkowe.

Próg rentowności – wartościowy

Rw = Rq

.

P

gdzie: Rw – wartościowy próg rentowności (na jaką wartość należy sprzedać usługi by

zrównoważyć koszty).

Im krótszy będzie okres od pierwszych kosztów założenia firmy do uzyskania progu

rentowności, tym lepiej dla firmy. Przy poniesieniu znacznych nakładów inwestycyjnych czas

dojścia do punktu zerowego zapewne się wydłuży.

Strefa bezpieczeństwa jest różnicą między planowanym poziomem przychodu ze

sprzedaży netto a przychodem zapewniającym przedsiębiorstwu osiągnięcie progu

rentowności. Strefa bezpieczeństwa zawiera informacje, o ile może ulec zmniejszeniu

planowany przychód ze sprzedaży pod wpływem zakłóceń otoczenia, aby przedsiębiorstwo

nie znalazło się w strefie strat. Im większa jest strefa bezpieczeństwa tym mniejsze zachodzi

ryzyko działania przedsiębiorstwa. Zaistniałe w okresie planowanym zakłócenia na rynku,

przy wysokiej strefie bezpieczeństwa nie wywołują negatywnych skutków w postaci utraty

rentowności.

Rachunek zysków i strat to zestawienie planowanych przychodów, które osiągnie firma

w określonym czasie i poniesionych kosztów. Dodatni wynik finansowy to zysk dla firmy,

ujemny to strata – gdy przychody są mniejsze od kosztów.

Rachunek przepływów pieniężnych – ukazuje ilość gotówki, którą dysponuje firma

w danym czasie. W tym dokumencie należy wykazać wszystkie planowane wpływy i wydatki

gotówkowe. Sprawozdanie pozwala ustalić, czy przedsiębiorca dysponuje dostateczną ilością

gotówki, potrzebną do regulowania płatności. Stan środków pieniężnych oblicza się na koniec

miesiąca w następujący sposób (przykład: tabela 7):

początkowy stan gotówki (z bilansu otwarcia)

+

wpływy gotówkowe w danym okresie

−

wydatki gotówkowe w danym okresie

_________________________________________

=

stan gotówki na koniec danego okresu

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

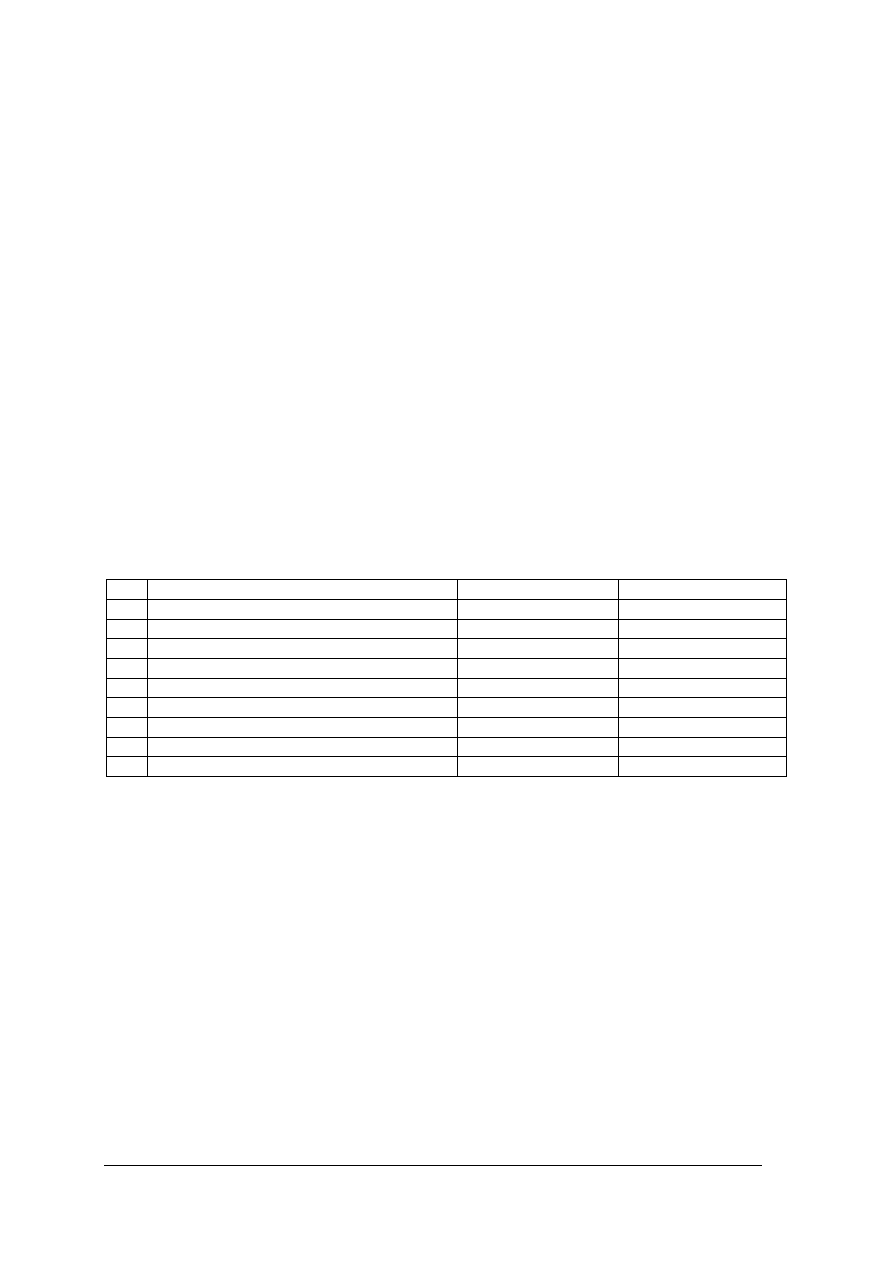

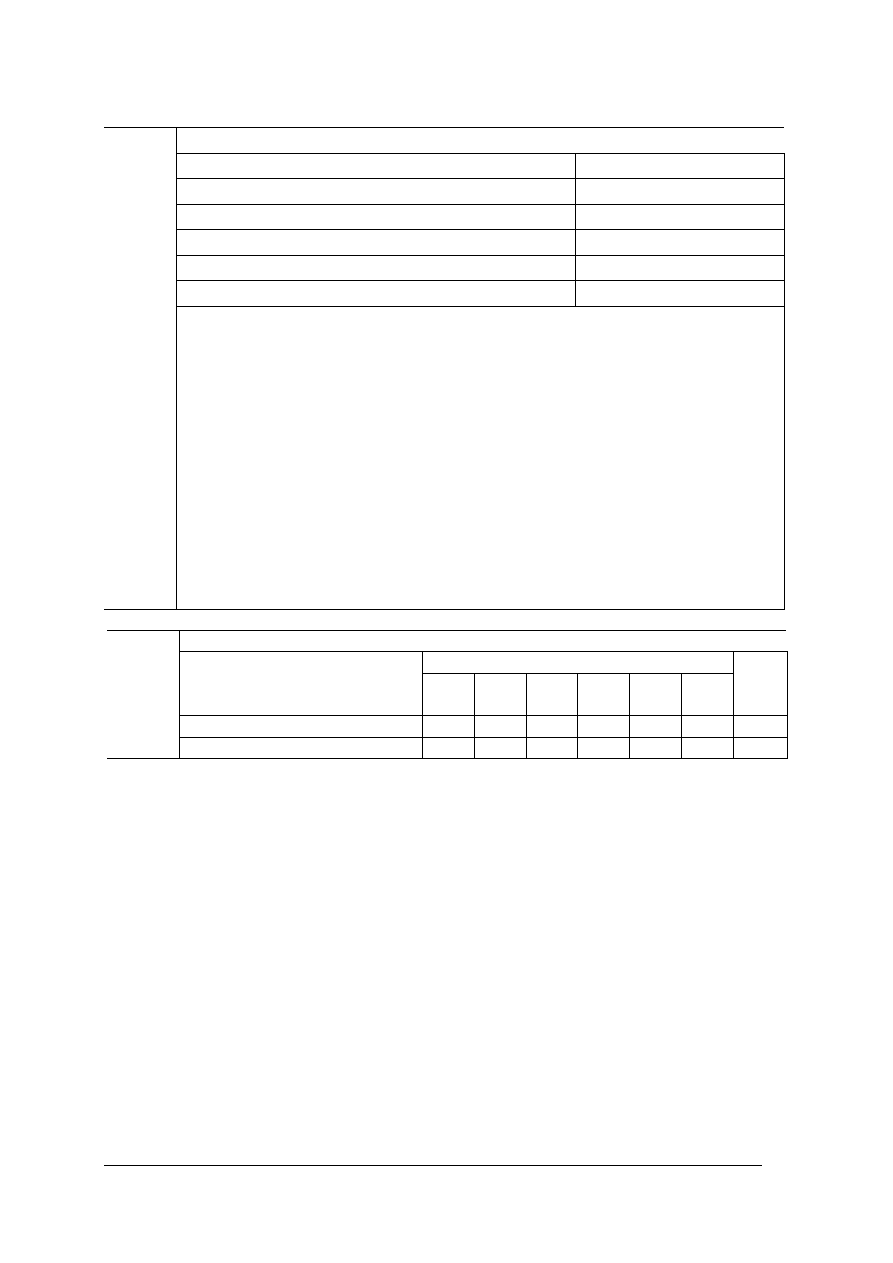

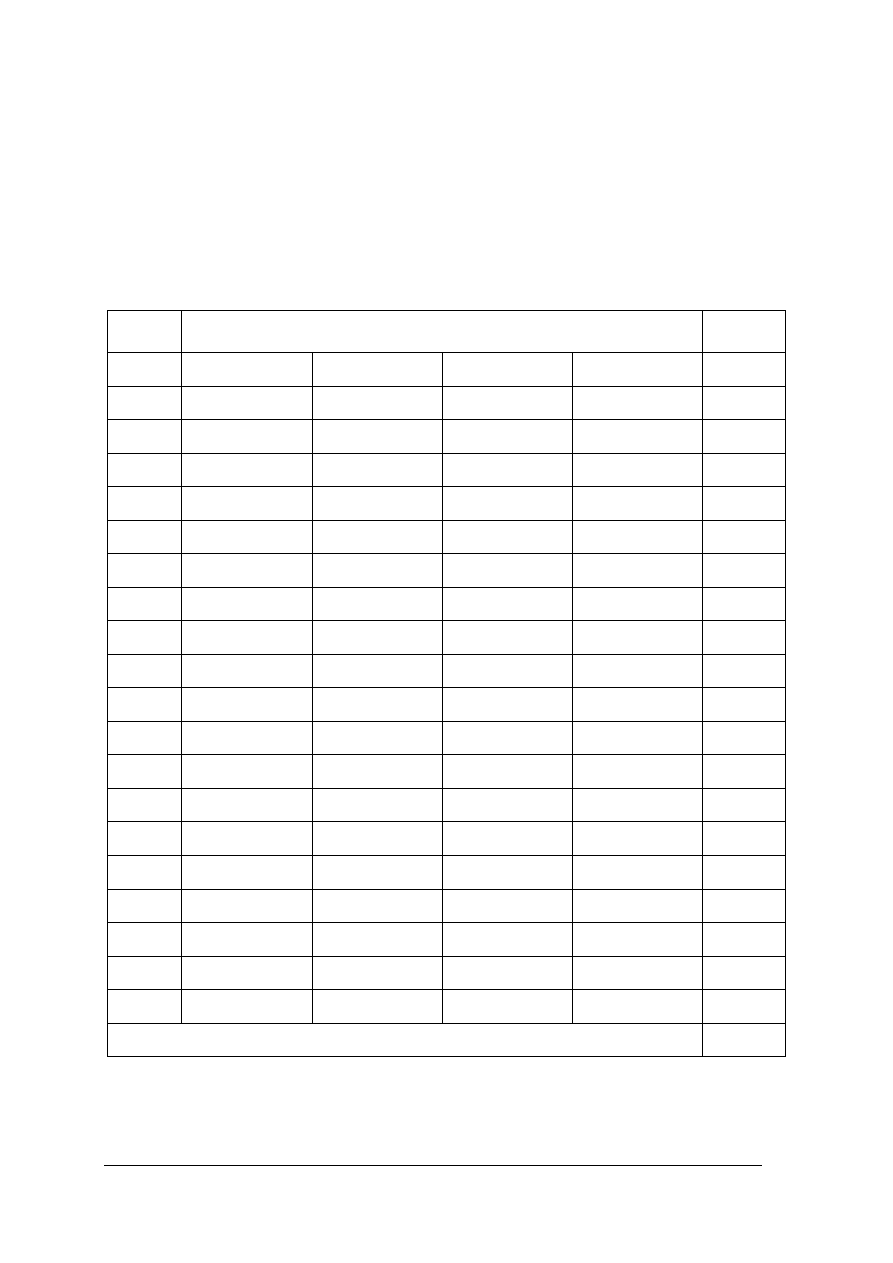

Tabela 7. Rachunek przepływów pieniężnych [11, s.81]

Lp.

WYSZCZEGÓLNIENIE

I MIESIĄC

II MIESIĄC III MIESIĄC

Stan środków pieniężnych na początku miesiąca +3000,-

+3800,-

+3850,-

Wpływy ze sprzedaży

+6300,-

+8750,-

+10 500,-

Wydatki

a) materiały

b) wynagrodzenia

c) ZUS

d) koszty ogólne

–

czynsz

–

energia, woda, gaz

–

pozostałe

e) podatek dochodowy

f) wypłata dla właścicieli

-5500,-

-900,-

0,-

0,-

-2600,-

-1500,-

-900,-

-200,-

0,-

-2000,-

-8700,-

-1250,-

-800,-

-1700,-

-2950,-

-1500,-

-1250,-

-200,-

0,-

-2000,-

-9200,-

-1500,-

-800,-

-1700,-

-3200,-

-1500,-

-1500,-

-200,-

0,-

-2000,-

Stan środków pieniężnych na koniec miesiąca

+3800,-

+3850,-

+5150,-

Z rachunkiem przepływów gotówkowych są związane pojęcia: wpływy, wydatki.

Wpływy to otrzymane środki pieniężne, pochodzące, np. ze sprzedaży, otrzymanego

kredytu, darowizny.

Wydatki to wypłaty środków pieniężnych na cele niekoniecznie związane z kosztem, np.

spłata kredytu.

Nowo utworzona firma może spotkać się z wieloma zagrożeniami i barierami np.:

−

silną, zorganizowaną konkurencję,

−

ograniczonym popytem na danym obszarze działania,

−

utrudnieniami biurokratycznymi,

−

nadmiernym fiskalizmem systemu podatkowego, celnego i ubezpieczeń społecznych,

−

wygórowanymi odsetkami kredytów bankowych,

−

gąszczem ustaw, rozporządzeń, zarządzeń i ich niestabilnością.

Ocena możliwości i szans rozwoju

Założyciel firmy, wspólnik powinien ocenić własne możliwości i szanse w prowadzeniu

przedsiębiorstwa. Jeżeli samoocena okaże się pozytywna, to właściciel lub współwłaściciel

firmy może nią kierować i zarządzać na bieżąco. Do tego potrzebne są:

−

zdolności organizatorskie,

−

umiejętności podejmowania decyzji,

−

znajomość przepisów prawnych, przynajmniej w zakresie ogólnym,

−

rozumienie zasad funkcjonowania przedsiębiorstwa oraz podstaw ekonomii, finansów,

rachunkowości i zarządzania,

−

merytoryczne przygotowanie zawodowe,

−

cechy biznesmena.

Mając dobry pomysł na prowadzenie działalności gastronomicznej można osobiście

kierować firmą, albo zatrudnić w tym celu doświadczonego menedżera. Do prowadzenia

spraw finansowych, podatkowych i księgowych można zatrudnić księgowego lub zlecić te

czynności biuru rachunkowemu. Usługi gastronomiczne powinny być świadczone

profesjonalnie, gdyż od ich efektów zależy powodzenie całego pomysłu. Niektóre czynności

lub zespoły działań wykonawczych muszą być realizowane przez uprawnione osoby

z odpowiednim przygotowaniem zawodowym i doświadczeniem.

Zgodnie z normami ISO 8402: „Jakość to ogół cech i właściwości wyrobu lub usługi

decydujący o zdolności wyrobu lub usługi do zaspakajania stwierdzonych lub

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

przewidywanych

potrzeb.

System

jakości

to

struktura

organizacyjna,

podział

odpowiedzialności, procedury, procesy i zasoby umożliwiające zarządzanie jakością.”

Jakość usług świadczonych przez przedsiębiorstwa gastronomiczne jest podstawą

sukcesu. Ocena jakości usług z punktu widzenia konsumenta może być subiektywna i ulegać

zmianie w zależności od nastroju, samopoczucia, stanu zdrowia czy zbiegu różnych

okoliczności, które sprawiają, że to co klientowi podobało się wczoraj, może nie podobać się

dzisiaj. Punkt widzenia osób profesjonalnie zajmujących się usługami gastronomicznymi, ich

wytwarzaniem lub kontrolą, może być odmienny. Dla Państwowej Inspekcji Sanitarnej

podstawowe cechy jakościowe to czystość, higieniczne sporządzanie posiłków, aktualne

badania lekarskie pracowników. Dla Państwowej Inspekcji Handlowej dobra jakość to

przestrzeganie receptur, deklarowanej wagi i objętości potraw i napojów oraz rzetelne

wystawianie rachunków. Straż Pożarna ocenia jakość usług w zależności od stopnia

przeciwpożarowego zabezpieczenia, a więc wywieszania planów ewakuacyjnych i instrukcji

przeciwpożarowych czy odpowiedniej liczby gaśnic. Państwowa Inspekcja Pracy wiąże

jakość usług z bezpieczeństwem pracowników, czego wyrazem jest przede wszystkim

przestrzeganie Kodeksu pracy: prawidłowości umów o pracę, stosowania odpowiedniego

wymiaru czasu pracy, bezpiecznych i higienicznych warunków pracy. Liczne kryteria

potwierdzają złożoność tego pojęcia.

Nowoczesna firma gastronomiczna wkraczająca na rynek posługuje się w zarządzaniu

biznesplanem. W tabeli 8 podano wytyczne do opracowania biznesplanu.

Tabela 8. Wytyczne do opracowania biznesplanu [11, s.70]

KIEDY?

JAK PISAĆ?

−

przed uruchomieniem przedsiębiorstwa;

−

przed podjęciem przez przedsiębiorstwo nowego

rodzaju działalności;

−

przed przekształceniem przedsiębiorstwa.

−

krótko, zwięźle, jasno;

−

fachowym językiem;

−

wiarygodnie;

−

ciekawie.

W CELU?

JAK PREZENTOWAĆ?

−

sprawdzenia czy pomysł ma szansę realizacji;

−

stworzenia narzędzia kontroli rozwoju firmy;

−

zmniejszenia ryzyka nieopłacalności;

−

przekonania potencjalnego inwestora do pomysłu.

−

słowa, liczby;

−

wykresy tabele;

−

harmonogramy;

−

zdjęcia;

−

kompozycja tekstu, wyróżnienia, kolory.

DLA KOGO?

JAKA OBJĘTOŚĆ?

−

kierownictwa, zarządu firmy;

−

kontrahentów,

dystrybutorów,

instytucji

współpracujących;

−

banku;

−

innego inwestora.

−

minimum 10-15 stron;

−

przeciętnie 20-40 stron;

−

maksymalnie 50-60 stron.

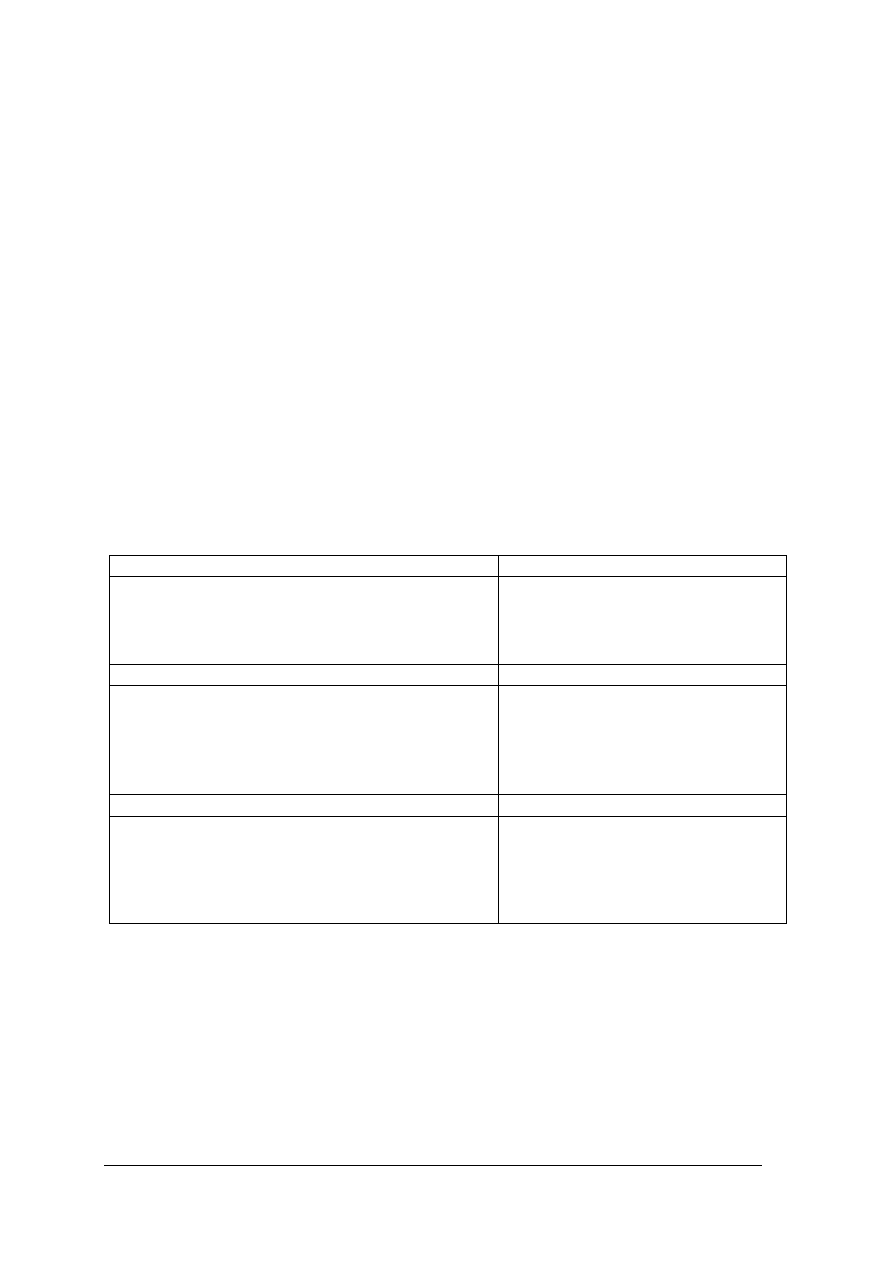

Główne części (struktura) biznesplanu nowo powstałej firmy to:

−

Streszczenie – starannie opracowane w atrakcyjnej formie zwiera najbardziej istotne

elementy opracowania.

−

Opis przedsięwzięcia zawiera: cele przedsięwzięcia, określenie formy organizacyjno –

prawnej firmy, rodzaj działalności, dane osobowe właścicieli i ich doświadczenia

zawodowe.

−

Plan marketingowy – strukturę planu marketingowego dużego przedsiębiorstwa

przedstawiono w tabeli 9. Plan marketingowy małego przedsiębiorstwa zawiera: analizę

aktualnej sytuacji na rynku, możliwości dystrybucji sprzedaży i planu działań

promocyjnych.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

−

Plan organizacyjny dzieli się na trzy działy: organizacja pracy oraz zasoby ludzkie,

harmonogram organizacji przedsięwzięcia, koszty zatrudnienia. Powinien zawierać

informacje dotyczące zatrudnionych w przedsiębiorstwie ludzi, przedstawić poziom ich

kwalifikacji, posiadane doświadczenie, sposoby wynagradzania, koszty zatrudnienia.

Informacje o dostawcach, zasadach rozliczenia. Prowadzenie księgowości.

−

Plan finansowy jest najistotniejszym elementem biznesplanu i zawiera: zapotrzebowanie

na kapitał w celu uruchomienia firmy, bilans otwarcia i źródła jego finansowania oraz

charakterystykę opłacalności przedsięwzięcia i płynności.

−

Perspektywy rozwoju firmy: szanse i zagrożenia osiągnięcia celu.

−

Kalendarium: harmonogram działań związanych z uruchomieniem firmy, określenie

terminów wytyczających kolejne etapy rozwoju firmy.

−

Załączniki: prognoza wyniku finansowego – zestawienie przychodów i kosztów, plan

wpływów i wydatków pieniężnych, schemat organizacyjny.

Tabela 9. Struktura planu marketingowego [15, s. 205 - 206]

ELEMENTY

CHARAKTERYSTYKA

Streszczenie

skrót proponowanego planu działań – zwiera diagnozę problemu

marketingowego przedsiębiorstwa i sugerowane rozwiązanie

Analiza rynku

dotyczy:

–

makrootoczenia firmy: czynniki społeczne, ekonomiczne, prawne,

polityczne, technologiczne, demograficzne,

–

typu działalności: stan bieżący i kierunki na przyszłość,

–

odbiorców: ogólnej charakterystyki istoty i zmian potrzeb,

–

ofert konkurencyjnych,

Analiza SWOT

stanowi podsumowanie analizy sytuacji rynkowej, pokazuje główne atuty

i słabe strony firmy, szanse i zagrożenia, wyznaczając pożądane kierunki

działania,

Cele marketingowe

definiują konkretne zamierzenia, które firma ma osiągnąć: liczbę

świadczonych usług, udział w rynku,

Strategia marketingowa

obejmuje:

−

wybór rynku docelowego na podstawie segmentacji,

−

opracowanie wykorzystania instrumentów marketingu mix,

Harmonogram działań

zawiera szczegółowe zadania służące realizacji strategii, ich przydział

poszczególnym pracownikom, czas trwania i ostateczny termin realizacji,

stanowi podstawę podejmowania działań operacyjnych,

Finansowanie

określa z jakich źródeł, o jakim udziale i w jakiej kwocie działania będą

finansowane oraz jakie skutki ekonomiczne przyniosą,

Procedury kontroli

określają, w jaki sposób będzie nadzorowane wdrażanie planu, przez kogo

i w jakim czasie oraz w jaki sposób będzie ewentualnie modyfikowane,

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie rodzaje usług świadczą zakłady gastronomiczne?

2. Jakie rodzaje przedsiębiorstw działają na rynku usług gastronomicznych?

3. Jakie jest znaczenie jakości usług w realizacji usług gastronomicznych?

4. Dlaczego przedsiębiorcy powinni badać swoje otoczenie konkurencyjne?

5. Dlaczego tak dużą rolę odgrywa lokalizacja przy zakładaniu firmy gastronomicznej?

6. Do czego służy analiza SWOT?

7. Co rozumiesz pod pojęciami: mocna strona, słaba strona, szansa, zagrożenie?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

8. Co to są bariery wejścia do branży gastronomicznej?

9. Jakie znasz cechy dobrego biznesplanu?

10. Jakie są elementy biznesplanu?

11. Jakich informacji dostarcza plan marketingowy?

12. Jakie informacje zawiera plan finansowy?

13. W jakim celu oblicza się próg rentowności i sporządza rachunek przepływów

pieniężnych?

4.1.3. Ćwiczenia

Ćwiczenie 1

Określ działalność usługową zakładów gastronomicznych na Twoim rynku lokalnym.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeczytać materiał nauczania z poradnika dla ucznia i poszerzyć go wiadomościami

z literatury uzupełniającej,

2) zebrać informacje o zakładach gastronomicznych korzystając z rożnych źródeł,

3) przeanalizować oferty usług świadczonych przez te zakłady,

4) określić warunki lokalowe, wystrój, wielkość zakładu, ceny,

5) określić konsumentów korzystających z usług,

6) dokonać analizy jakościowej świadczonych usług przez te zakłady,

7) opracować miniprzewodnik o firmach gastronomicznych działających na jego rynku

lokalnym,

8) zaprezentować miniprzewodnik na forum grupy.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia, literatura,

−

materiały piśmiennicze,

−

arkusze papieru formatu A4,

−

komputer z przyłączem do Internetu i drukarką,

−

książka „Panorama Firm”,

−

ulotki reklamowe przedsiębiorstw gastronomicznych,

−

rocznik statystyczny.

Ćwiczenie 2

Określ rodzaje usług gastronomicznych świadczonych przez zakładaną firmę na rynku

lokalnym.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeczytać materiał nauczania z poradnika dla ucznia i poszerzyć go wiadomościami

z literatury uzupełniającej,

2) opisać rynek lokalny: strukturę demograficzną, ilość przedsiębiorstw,

3) wykorzystać opracowany miniprzewodnik o firmach gastronomicznych w celu określenia

ewentualnej konkurencji lub znalezienia niszy rynkowej,

4) określić rodzaj usług gastronomicznych, które będzie świadczyła Twoja firma –

zaprezentować pomysł,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

5) określić potencjalnych klientów,

6) zaplanować plan prostego badania marketingowego rynku lokalnego,

7) opracować narzędzia badania rynku,

8) wybrać lokalizację firmy,

9) wybrać nazwę firmy,

10) oszacować popyt, podając szacunkową liczbę klientów, oszacować ceny na swoje

produkty, oszacować spodziewany miesięczny obrót,

11) zweryfikować pomysł,

12) na forum grupy zaprezentować i uzasadnić wybór usług gastronomicznych zakładanej

firmy oraz narzędzia badania rynku lokalnego.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia, literatura,

−

materiały piśmiennicze,

−

arkusze papieru formatu A4,

−

komputer z przyłączem do Internetu,

−

książka „Panorama Firm”,

−

rocznik statystyczny.

Ćwiczenie 3

Opracuj projekt planu realizacji usług gastronomicznych określonych w ćwiczeniu 2.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeczytać materiał nauczania z poradnika dla ucznia i poszerzyć go wiadomościami

z literatury uzupełniającej,

2) zaplanować formę organizacyjną zakładanej firmy,

3) wybrać formę organizacyjno-prawną zakładanej firmy,

4) zaplanować ofertę usług świadczonych przez firmę,

5) sporządzić tabelę, w której po lewej stronie powinieneś zapisać argumenty

przemawiające „za” wyborem danej formy organizacyjno – prawnej zakładanej firmy,

a po prawej argumenty przemawiające „przeciw” temu wyborowi,

6) określić możliwości sfinansowania rozpoczęcia działalności,

7) określić formy zatrudnienia pracowników oraz sposób ich wynagradzania,

8) zaplanować wyposażenie zakładu,

9) opracować plan działań promujących firmę,

10) sporządzić projekt,

11) zaprezentować projekt realizacji usług świadczonych przez zakładaną firmę na forum

grupy.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia, literatura,

−

artykuły piśmiennicze,

−

arkusze papieru formatu A1,

−

komputer z przyłączem do Internetu,

−

Kodeks pracy,

−

Kodeks cywilny,

−

Prawo działalności gospodarczej,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

−

Słownik ekonomiczny.

Ćwiczenie 4

Potnij na paski załącznik do ćwiczenia 4 zgodnie z zaznaczonymi liniami, a następnie

zapoznaj się z ich treścią. Są to fragmenty (elementy) biznesplanu małego przedsiębiorstwa.

Uszereguj je tak, by według Ciebie tworzyły strukturę biznesplanu, a następnie zweryfikuj

swoją propozycję ze strukturą podaną w materiale nauczania (rozdział 4.1.1., s.19). Opracuj

treść brakujących elementów tego biznesplanu, a później każdemu elementowi nadaj kolejny

numer. Swoją pracę zaprezentuj na forum grupy i omów poszczególne etapy jej tworzenia.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeczytać materiał nauczania z poradnika dla ucznia i poszerzyć go wiadomościami

z literatury uzupełniającej,

2) z załącznika do ćwiczenia 4 wyciąć paski, zawierające elementy biznesplanu,

3) ułożyć pocięte paski biznesplanu według własnej koncepcji,

4) porównać ułożoną strukturę z podaną w materiale nauczania,

5) zweryfikować ewentualne błędy,

6) uzupełnić brakujące części biznesplanu,

7) przedstawić na forum grupy poprawnie złożony biznesplan,

8) omówić kolejne etapy jego tworzenia.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia, literatura,

−

pocięte fragmenty biznesplanu małego przedsiębiorstwa (załącznik do ćwiczenia 4),

−

arkusze papieru formatu A4 i A1,

−

artykuły piśmiennicze, klej, nożyczki.

Ćwiczenie 5

Opracuj projekt biznesplanu dla swojej firmy.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeczytać materiał nauczania z poradnika dla ucznia i poszerzyć go wiadomościami

z literatury uzupełniającej,

2) przeprowadzić analizę SWOT,

3) opracować prosty bilans otwarcia,

4) sporządzić biznesplan z wykorzystaniem komputera,

5) zaprezentować biznesplan na forum grupy.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia, literatura,

−

artykuły piśmiennicze,

−

papier formatu A4,

−

komputer z przyłączem do Internetu i drukarką.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) identyfikować firmy gastronomiczne działające na rynku lokalnym?

¨

¨

2) dokonać analizy szans i zagrożeń związanych z realizacją usług

żywieniowych?

¨

¨

3) określić potencjalnych klientów przyszłej firmy?

¨

¨

4) opracować prosty plan działalności?

¨

¨

5) określić formę organizacyjno – prawną zakładanej firmy?

¨

¨

6) oszacować koszty związane z rozpoczęciem gastronomicznej działalności

usługowej?

¨

¨

7) wskazać źródła finansowania „rozruchu”?

¨

¨

8) analizować oferty usług gastronomicznych?

¨

¨

9) analizować jakość usług świadczonych przez zakłady gastronomiczne?

¨

¨

10) wyjaśniać znaczenie jakości usług?

¨

¨

11) skorzystać z różnych źródeł informacji dotyczących usług oferowanych

na rynku?

¨

¨

12) opracować projekt oferty usług gastronomicznych?

¨

¨

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

Załącznik do ćwiczenia 4

"-------------------------------------------------------------

Konkurencyjność oferty

Na terenie miasteczka Wiolinowo jest jedna firma konkurencyjna, która nie

uruchomiła jeszcze usług prania dywanów i tapicerki. Firma umożliwia wykonanie

usług w każdym miejscu, zgodnie z życzeniami klientów.

"-------------------------------------------------------------

Dostawcy

Firma będzie zaopatrywała się w hurtowni oferującej dobrej jakości produkty

i środki czystości, m.in. firmy Kärcher. Właściciel ma zamiar zakupić urządzenia

czyszczące tej firmy. Hurtownia ta znajduje się w Wiolinowie, przy

ul. Strunowej 5/7. W ten sposób firma zapewni sobie wysoką jakość oferowanych

usług, a klient uzyska pełną satysfakcję.

"-------------------------------------------------------------

Misja

Dbam o wygląd i higienę sprzątanych obiektów, a jakość wykonywanej pracy jest

dla mnie podstawową wartością.

"-------------------------------------------------------------

Forma prawno – organizacyjna firmy

Przedsiębiorstwo będzie funkcjonować jako jednoosobowa działalność gospodarcza

– Jan Iksiński – Usługi Czyszcząco – Piorące.

Siedzibą firmy będzie mieszkanie właściciela, w którym wygospodarowane

zostanie pomieszczenie biurowo - magazynowe o całkowitej powierzchni ok. 20m

2

.

Biuro wyposażone będzie w komputer i telefon stacjonarny z automatyczną

sekretarką i faksem. Urządzenia te, jak i 8-letni Opel Astra Kombi są własnością

właściciela i zostaną przeznaczone do prowadzenia działalności gospodarczej.

"-------------------------------------------------------------

Księgowość

Biuro rachunkowe przy ul. Gryfowej 19 będzie prowadziło podatkową księgę

przychodów i rozchodów w przedsiębiorstwie.

"-------------------------------------------------------------

Plan organizacyjny

Firma jest jednoosobowym przedsiębiorstwem. Przed rozpoczęciem działalności

właściciel pełnił będzie rolę akwizytora (prezentacja firmy i kolportaż materiałów

reklamowych), gdy zaś firma zostanie uruchomiona, będzie prowadził zamówienia,

prowadził dokumentację i wykonywał usługi.

"-------------------------------------------------------------

Przedmiot działalności firmy

Przedsiębiorstwo świadczyć będzie usługi czyszczenia w zakresie prania dywanów

i wykładzin, czyszczenia tapicerki meblowej, kanapy, fotele, krzesła.

Świadczyć będziemy również inne usługi specjalistyczne z zakresu prac czyszcząco

– porządkowych: czyszczenie żaluzji, mycie okien.

Usługi będziemy wykonywać w miejscu wskazanym przez klienta.

Obsługiwać będziemy zarówno klienta indywidualnego, jak i zbiorowego.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

"-------------------------------------------------------------

Działania planowane w celu wyeliminowania zagrożeń i wykorzystania szans

1. Zatrudnienie po 6 mies. pracownika biurowego, a być może i drugiego

do realizacji wzrastającej liczby zamówień. W przyszłości stworzenie filii

w sąsiedniej miejscowości.

2. Podjęcie rozmów z lokalną firmą w celu podpisania umowy na stałe

wykonywanie usług mycia okien.

3. Rozszerzenie zakresu usług – oczyszczanie ogródka z liści, wywożenie śniegu,

czyszczenie dachów ze śniegu i lodu.

"-------------------------------------------------------------

Harmonogram realizacji przedsięwzięcia

Dostosowanie powierzchni użytkowej lokalu – magazynu i części biurowej.

Zakup niezbędnego sprzętu – urządzenia piorącego dywany oraz tapicerkę, a także

specjalistycznego urządzenia do mycia okien.

Zakup odpowiednich środków czystości (proszków i płynów).

Podpisanie umowy z telefonią komórkową na korzystanie z jej sieci.

Wykonanie i dystrybucja ulotek.

"-------------------------------------------------------------

Najważniejsze zagrożenia I ich konsekwencje

Możliwość pojawienia się konkurencji, wzrastające koszty promocji, utrata

klientów w przypadku niemożliwości wywiązania się ze wszystkich zamówień.

"-------------------------------------------------------------

Wydatki:

Miesiące

Wyszczególnienie

I

[zł]

II

[zł]

III

[zł]

IV

[zł]

V

[zł]

VI

[zł]

Razem

[zł]

Zakup sprzętu

1500

1500

Środki czystości

200

300

300

300

400

400

1900

Telefon

100

100

100

100

100

100

600

Benzyna

i

inne

związane

z samochodem

200

300

300

400

400

400

2000

Ubezpieczenie ZUS

270

270

270

270

270

270

1620

Ubezpieczenie

majątkowe

i osobowe

150

150

Biuro rachunkowe

60

60

60

60

60

60

360

Inne wydatki (bank, promocja) 220

170

170

170

170

170

1070

Razem

2700 1200 1200 1300 1400 1400 9200

"-------------------------------------------------------------

Najważniejsze szanse i ich konsekwencje

Rynek potencjalnych klientów jest w fazie gwałtownego rozwoju. Powstają nowe

firmy zatrudniające pracowników biurowych. Przedsiębiorstwa te nie dysponują

specjalistycznym sprzętem do czyszczenia wykładzin, tapicerki. Ludzie pracując

nie mają czasu na gruntowne sprzątanie mieszkania. Części mieszkańców nie stać

jest na wymianę dywanów, wykładzin, czy mebli. Dlatego ta grupa osób również

zaliczana jest do potencjalnych klientów. Poza tym na rynku jest tylko jedna firma

świadcząca podobne usługi.

"-------------------------------------------------------------

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

"-------------------------------------------------------------

Zestawienie średnich miesięcznych wydatków w firmie:

Ubezpieczenia

120 zł

Rozmowy telefoniczne

100 zł

Środki czystości

0,50 zł/m

2

Utrzymanie samochodu

200 zł

Opłata za prowadzenie rachunku bankowego

20 zł

Reklama i inne stałe wydatki

160 zł

Koszty stałe:

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

Razem: ……………………………………………………………………………...

Jednostkowy koszt zmienny wynosi: ………………………………………………

Oblicz próg rentowności dla firmy wiedząc, że zamierza oferować usługi

czyszczenia dywanów w cenie 3 zł/m

2

.

Miejsce na obliczenia:

Odpowiedź: Próg rentowności wynosi: ……………………………………………

"-------------------------------------------------------------

Przychody:

Miesiące

Wyszczególnienie

I

[zł]

II

[zł]

III

[zł]

IV

[zł]

V

[zł]

VI

[zł]

Razem

[zł]

Średnie dzienne

100

200

300

400

500

600

Miesięczne

2000 4000 6000 8000 10000 12000 42000

"-------------------------------------------------------------

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

4.2. Rejestracja i podejmowanie działalności usługowej w branży

gastronomicznej

4.2.1. Materiał nauczania

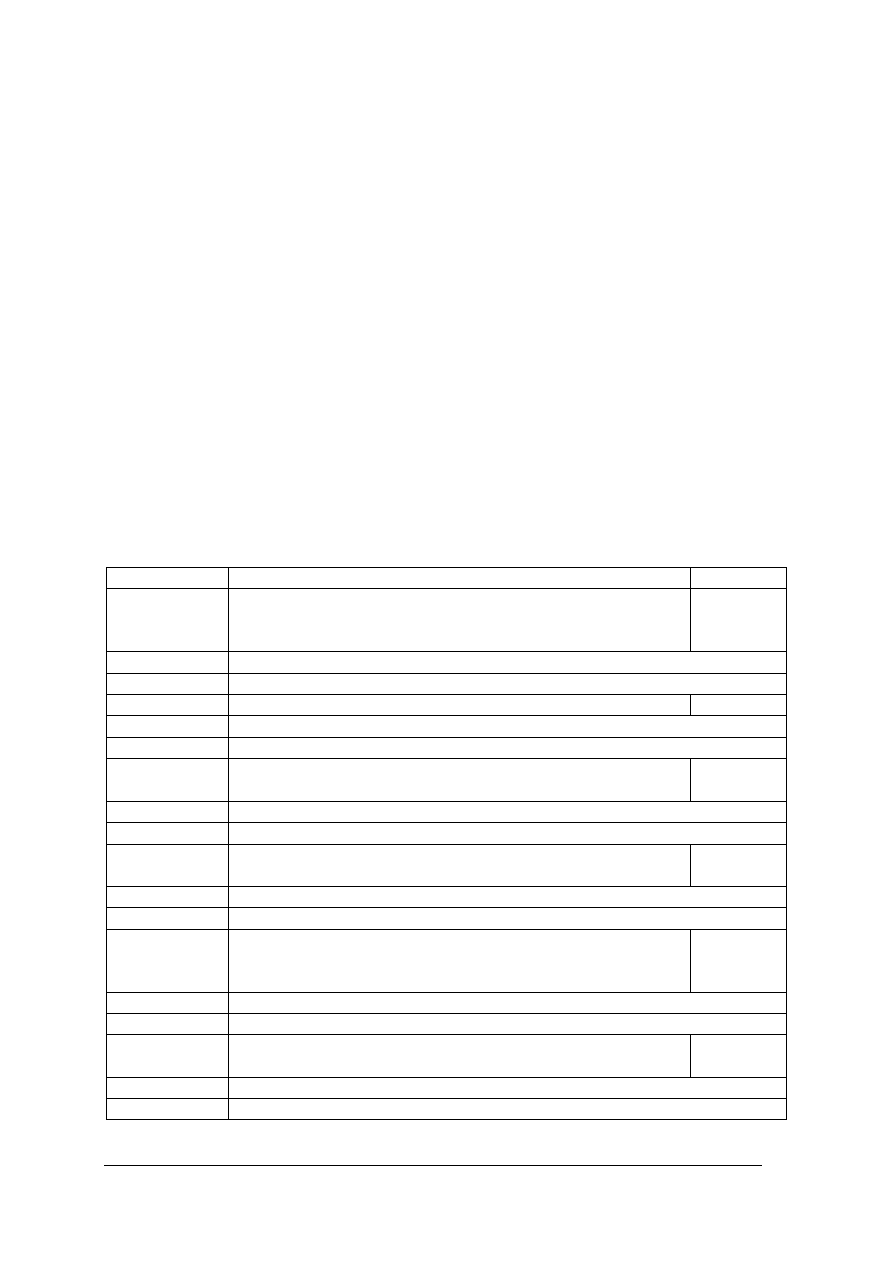

Rozpoczęcie indywidualnej działalności gospodarczej wiąże się z koniecznością

dopełnienia określonych formalności zgodnie z Ustawą o swobodzie działalności

gospodarczej przedsiębiorca musi zarejestrować swoją działalność.

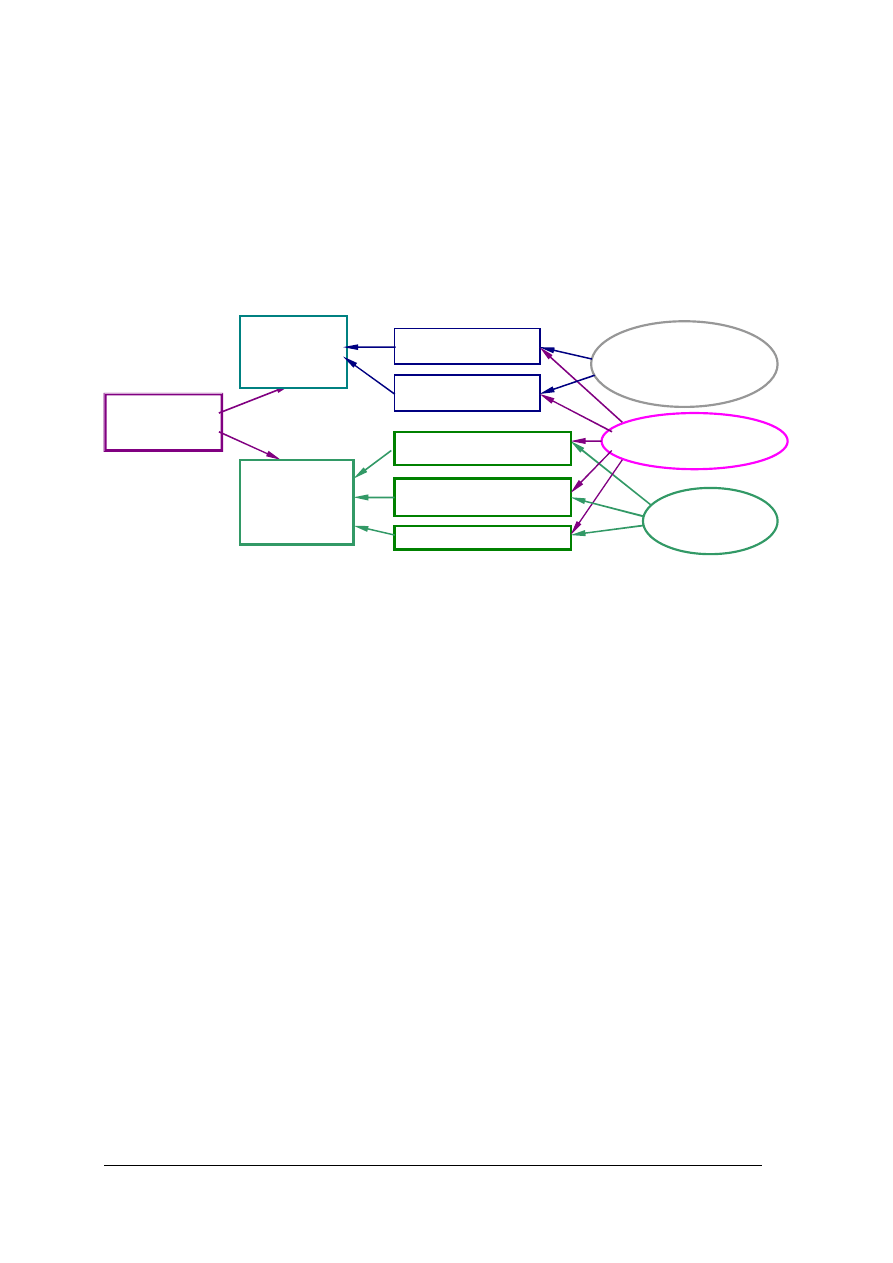

Rys. 2. Procedura rejestracji działalności gospodarczej. [11, s.85]

Przedsiębiorca składający wniosek o rejestrację w gminie lub w sądzie rejestrowym,

może jednocześnie złożyć wniosek o wpis do Krajowego Rejestru Podmiotów Gospodarki

Narodowej – REGON oraz zgłoszenie identyfikacji podatkowej NIP. Przedsiębiorca ma

prawo skorzystać z pośrednictwa gminy lub KRS-u.

Zgodnie z zapisem w Ustawie o swobodzie działalności gospodarczej Ewidencja

Działalności Gospodarczej działa na nowych zasadach. Oznacza to, że:

−

w każdym rejestrze przedsiębiorcy są identyfikowani na podstawie numeru NIP,

−

przedsiębiorca wraz z wnioskiem o wpis do rejestru przedsiębiorców lub do ewidencji

działalności składa wniosek zgłoszenia płatnika składek oraz zgłoszenie do ubezpieczeń

społecznych i zdrowotnych,

−

składanie wniosku o rejestracji jest możliwe na drodze elektronicznej.

Nadanie numeru statystycznego REGON

W celu nadania numeru REGON należy złożyć wniosek RG-1. Poszczególne cyfry

dziewięciocyfrowego numeru statystycznego oznaczają:

−

formę organizacyjną – pierwsze trzy,

−

szczebel organizacyjny- czwarta cyfra,

−

formę finansowania – piąta cyfra,

−

powiązania jednostki z budżetem centralnym – szósta cyfra,

−

powiązania jednostki z budżetem terenowym – siódma cyfra,

−

branżę gospodarki narodowej – ósma cyfra,

−

lokalizację firmy – dziewiąta cyfra.

W zgłoszeniu należy podać:

−

oznaczenie przedsiębiorcy oraz jego numer ewidencyjny PESEL, o ile taki posiada,

REJESTRACJA

DZIAŁALNOŚCI

GOSPODARCZEJ

EWIDENCJA

DZIAŁALNOŚCI

GOSPODARCZEJ

W URZĘDZIE

GMINY

KRAJOWY

REJESTR SĄDOWY

(KRS)

W SĄDZIE

REJESTROWYM

PRZEDSIĘBIORSTWO

JEDNOOSOBOWE

WSPÓLNICY SPÓŁEK

CYWILNYCH

SPÓŁKI PRAWA

HANDLOWEGO

PRZEDSIĘBIORSTWA

PAŃSTWOWE

SPÓŁDZIELNIE

WNIOSEK O REGON

WNIOSEK O

NIP

WNIOSEK O WPIS

DO EWIDENCJI

DZIAŁALNOŚCI

GOSPODARCZEJ

WNIOSEK

O WPIS

DO KRS

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

−

oznaczenie miejsca zamieszkania i adresu przedsiębiorcy, jeżeli stale wykonuje

działalność poza miejscem zamieszkania – również wskazanie tego miejsca i adresu

zakładu głównego, oddziału lub innego miejsca,

−

określenie przedmiotu wykonywanej działalności gospodarczej zgodnie z Polską

Klasyfikacją Działalności (PKD),

−

wskazanie daty rozpoczęcia działalności gospodarczej.

Rejestracja w urzędzie skarbowym

Przedsiębiorcy rozpoczynający działalność gospodarczą mają obowiązek zgłoszenia tej

działalności w urzędzie skarbowym, aby uzyskać numer identyfikacji podatkowej – NIP oraz

dokonać zgłoszenia rejestracyjnego przed dokonaniem pierwszej czynności podlegającej

opodatkowaniu. Przedsiębiorca osoba fizyczna, zamieszkujący na obszarze działania innego

urzędu skarbowego niż ten, na którego obszarze jest prowadzona działalność gospodarcza,

musi złożyć odpowiednie formularze w obu urzędach skarbowych. W urzędzie skarbowym

właściwym z uwagi na miejsce prowadzenia działalności będzie rozliczał podatek od towarów

i usług VAT, natomiast w urzędzie skarbowym związanym z miejscem zamieszkania będzie

rozliczał się z podatku dochodowego od osób fizycznych.

W urzędzie skarbowym należy złożyć wypełnione odpowiednie wnioski:

−

NIP1 – uzyskanie NIP dla przedsiębiorcy indywidualnego,

−

NIP2 – zgłoszenie aktualizacyjne osoby prawne lub jednostki organizacyjnej nie mającej

osobowości prawnej,

−

NIP3 – zgłoszenie indentyfikacyjne – aktualizacyjne osoby fizycznej nie prowadzącej

samodzielnie działalności gospodarczej,

−

VAT R rejestracja jako płatnik VAT,

−

VAT R i VAT R/UE – rejestracja jako płatnik VAT i informacja dotycząca obowiązku

podatkowego w ramach transakcji wewnątrzwspólnotowych.

Przedsiębiorca przed rozpoczęciem swej działalności musi wybrać formę opodatkowania

podatkiem dochodowym i odpowiednią ewidencję księgową. W Ustawie o rachunkowości

art. 50 ust. 2 określono kryteria zaliczania do małych firm. Przedsiębiorcy prowadzący małe

przedsiębiorstwa gastronomiczne mogą dokonać wyboru formy opodatkowania.

Karta podatkowa

Opodatkowanie ryczałtem w postaci karty podatkowej jest najbardziej uproszczoną formą

rozliczania się z urzędem skarbowym. Na dany rok ustalana jest przez właściwy terytorialnie

urząd skarbowy stała kwota, którą prowadzący działalność powinien przekazywać co miesiąc

do urzędu podatkowego. Stawka nie zależy od osiągniętych przychodów ani ponoszonych

kosztów. Podatnik prowadzący działalność gospodarczą opodatkowaną w formie karty

podatkowej jest zwolniony od prowadzenia ksiąg, ewidencji przychodów i kosztów dla celów

podatkowych i składania zeznań podatkowych. Jednak na życzenie klienta zobowiązany jest

do wydawania rachunków, których kopie muszą być przechowywane przez 5 lat. Ponadto jest

zobowiązany do składania rocznej deklaracji o wysokości składki na ubezpieczenie

zdrowotne. Stawka podatku jest określona kwotowo i zależy od:

−

rodzaju prowadzonej działalności,

−

liczby mieszkańców miejscowości, w której prowadzona jest działalność,

−

liczby zatrudnionych osób.

Wybór takiej formy opodatkowania może być korzystny dla podatnika, który prowadzi swoją

działalność w miejscowości o małej liczbie mieszkańców i osiąga niewielkie przychody oraz

zatrudnia niewiele osób, a także ma niskie koszty działalności Nie osiąga przychodów ze

sprzedaży napojów o zawartości alkoholu powyżej 1,5%.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

Podatnik prowadzący kartę podatkową musi prowadzić ewidencję sprzedaży i zakupu

VAT oraz zainstalować kasę lub drukarkę fiskalną w wymaganych terminach. Zalety i wady

opodatkowania w formie karty podatkowej przedstawia tabela 10.

Tabela 10. Zalety i wady opodatkowania w formie karty podatkowej [za 5, s.171]

ZALETY

WADY

Uproszczona do minimum księgowość

W zależności od branży możliwość zatrudnienia

nawet kilku pracowników

Konieczność przestrzegania limitów

Stały zryczałtowany podatek

Obowiązek

płacenia

podatku

nawet,

gdy przedsiębiorca poniesie straty

Podstawa prawna: Ustawa z dnia 20 listopada 1998 r. o zryczałtowanym podatku

dochodowym od niektórych przychodów osiągniętych przez osoby fizyczne.

Ryczałt od przychodów ewidencjonowanych

Podstawę opodatkowania stanowi przychód (wartość sprzedaży netto). Oznacza to, że

podatnik nie może przy obliczaniu wysokości podatku uwzględniać poniesionych kosztów.

Podatnicy korzystający z tej formy opodatkowania obowiązani są do prowadzenia tylko

ewidencji przychodów w oparciu o raporty kas fiskalnych lub inne dowody potwierdzające

uzyskanie przychodów ze sprzedaży, odrębnie za każdy rok podatkowy. Wysokość

zobowiązania podatkowego zostaje ustalona na podstawie ewidencji przychodów

i pomniejszona o zapłacone składki ubezpieczenia społecznego.

W

działalności

gastronomicznej

stawki

podatku

ryczałtowego

od

przychodów

ewidencjonowanych wynoszą:

−

8,5% - od przychodów z działalności usługowej, w tym gastronomicznej w zakresie

przychodów ze sprzedaży napojów o zawartości alkoholu powyżej 1,5%,

−

3% - od przychodów z działalności handlowej i gastronomicznej (za wyjątkiem

przychodów ze sprzedaży napojów o zawartości alkoholu powyżej 1,5%).

Zalety i wady opodatkowania w formie ryczałtu od przychodów ewidencjonowanych

przedstawia tabela 11.

Tabela 11. Wady i zalety opodatkowania w formie ryczałtu od przychodów ewidencjonowanych [opr. za 19, s.167]

ZALETY

WADY

Prosty sposób ewidencji (wyłącznie raporty kas

fiskalnych)

Brak możliwości zrzeczenia się ryczałtu w

trakcie roku podatkowego

Brak konieczności comiesięcznego składania

deklaracji podatkowej

Nie

można

odliczyć

kosztów

uzyskania

przychodu

Jest korzystne gdy podatnik ma niskie koszty

działalności. Kwota podatku będzie niższa w

porównaniu z podatkiem na zasadach ogólnych.

Bywa nieopłacalne w przypadku wysokich

kosztów prowadzenia działalności i małym

zysku, podatek płaci się bowiem od przychodu

bez pomniejszania o koszty jego uzyskania.

Podstawa prawna: Ustawa z dnia 20 listopada 1998 r. o zryczałtowanym podatku

dochodowym od niektórych przychodów osiągniętych przez osoby fizyczne [15]

Podatnik, który płaci podatek w formie ryczałtu od przychodów ewidencjonowanych

poza ewidencją przychodów musi prowadzić także:

−

miesięczne zestawienia zakupu i sprzedaży dla potrzeb VAT (jeśli jest płatnikiem

podatku VAT),

−

ewidencja środków trwałych oraz wartości niematerialnych i prawnych (poza

wyposażeniem o wartości jednostkowej do 3 500 zł),

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

−

ewidencja wyposażenia, którego wartość przekracza 1 500 zł,

−

karty wynagrodzeń pracowników i innych osób z tytułu umowy zlecenia i umowy

o dzieło.

Ustalenie dochodu osiągniętego w danym roku obrotowym do opodatkowania polega na

odjęciu od rocznego przychodu, rocznych kosztów uzyskania przychodu, które stanowią sumę

wartości zakupów i wydatków, skorygowanej o wartość spisu z natury zapasów materiałów,

towarów i produktów na początku i na końcu roku obrotowego.

Tabela 12. Wady i zalety prowadzenia podatkowej księgi przychodów i rozchodów [opr. za 19, s.144 - 151]

ZALETY

WADY

Możliwość odliczania faktycznie poniesionych

kosztów

Konieczność

gromadzenia

wszystkich

dokumentów

księgowych,

opisywania

ich

i sprawdzania poprawności formalnej

Obowiązek