Strona 1

www.sgk.gofin.pl

2010-12-08 08:36:05

http://www.sgk.gofin.pl/11,2316,123999,ewidencja-ksiegowa-kosztow-reprezentacji-i-r...

Zeszyty Metodyczne Rachunkowości

nr

15

z dnia 2010-08-01 nr kolejny 279

Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp., www.sgk.gofin.pl

Ewidencja ksi

ę

gowa kosztów reprezentacji i reklamy

1. Jakie wydatki mo

ż

na zaliczy

ć

do kosztów reprezentacji i reklamy?

Przepisy prawa bilansowego i prawa podatkowego nie zawieraj

ą

definicji reprezentacji czy reklamy. W zwi

ą

zku z tym

nale

ż

y przyj

ąć

wykładni

ę

j

ę

zykow

ą

tych poj

ęć

, odwołuj

ą

c

ą

si

ę

do potocznego ich rozumienia.

Definicja zawarta w "Uniwersalnym słowniku j

ę

zyka polskiego" pod redakcj

ą

profesora Stanisława Dubisza

(Wydawnictwo Naukowe PWN; Warszawa 2007 r.) wskazuje, i

ż

reklama to działanie polegaj

ą

ce na zach

ę

ceniu

potencjalnych klientów do zakupu okre

ś

lonych towarów lub skorzystania z okre

ś

lonych usług, a tak

ż

e napis, rysunek,

film, plakat itp. słu

żą

ce temu celowi. Reklam

ą

jest wi

ę

c działanie maj

ą

ce na celu zach

ę

cenie potencjalnych klientów

do zawarcia umowy, nabycia towarów, skorzystania z oferowanych usług.

Pod poj

ę

ciem reprezentacji rozumie si

ę

za

ś

okazało

ść

, wystawno

ść

w czyim

ś

sposobie

ż

ycia zwi

ą

zana ze

stanowiskiem, pozycj

ą

społeczn

ą

. Przyj

ąć

wi

ę

c nale

ż

y,

ż

e reprezentacja to wyst

ę

powanie w imieniu firmy, wi

ążą

ce si

ę

z okazało

ś

ci

ą

, w celu wywołania dobrego wra

ż

enia. Swym poj

ę

ciem obejmuje ona działania polegaj

ą

ce na kontaktach

oficjalnych i handlowych pomi

ę

dzy podmiotami gospodarczymi, które maj

ą

na celu stworzenie (utrwalenie) wła

ś

ciwego

wizerunku firmy.

Przykłady wydatków, które mo

ż

na zaliczy

ć

do kosztów reprezentacji b

ą

d

ź

reklamy przedstawione zostały w poni

ż

szej

tabeli.

Koszty reprezentacji

Koszty reklamy

Do kosztów reprezentacji mo

ż

na zaliczy

ć

,

np.:

- prezenty dla kluczowych

i strategicznych kontrahentów bez logo

firmy, które nie maj

ą

charakteru

reklamowego (portfel, pióro, kalendarz,

alkohol, kosmetyki itp.),

- przyjmowanie kontrahentów - delegacji

krajowych i zagranicznych, koszty ich

wy

ż

ywienia i noclegów, bankietów,

a tak

ż

e zorganizowanie dla nich

atrakcji, takich jak np. bilety do teatru,

na koncert,

- organizacja jubileuszu firmy -

pocz

ę

stunek go

ś

ci, imprezy

artystyczne, upominki, nagrody

w konkursach, w zakresie, w jakim nie

maj

ą

one charakteru reklamowego.

Do wydatków uznanych za reklam

ę

mo

ż

na zaliczy

ć

, np.:

- wydatki na ogłoszenia prasowe, radiowe czy

telewizyjne,

- wydawanie próbek własnych wyrobów,

- upominki reklamowe z logo firmy, w postaci np.

długopisów, breloczków, kalendarzy czy koszulek,

wydawane potencjalnym klientom - je

ż

eli gad

ż

ety te s

ą

niewielkiej warto

ś

ci i b

ę

d

ą

przekazywały informacje

o towarach czy usługach (np. wydawane na targach

razem z ulotkami reklamowymi),

- wynajem powierzchni na targach i koszty zwi

ą

zane

z oddelegowaniem pracowników do obsługi stoiska.

2. Jak powinna przebiega

ć

ewidencja ksi

ę

gowa kosztów reprezentacji i reklamy?

Koszty reprezentacji i reklamy zalicza si

ę

w ewidencji ksi

ę

gowej do kosztów działalno

ś

ci operacyjnej jednostki i ujmuje

na koncie 40 "Koszty według rodzajów" lub koncie zespołu 5, w cenach zakupu, nabycia lub po koszcie wytworzenia.

Nie ma ustawowego obowi

ą

zku wyodr

ę

bniania w ksi

ę

gach rachunkowych kosztów reprezentacji i reklamy. Koszty te nie

s

ą

bowiem wymienione w zał

ą

czniku nr 1 do ustawy o rachunkowo

ś

ci w ramach kosztów działalno

ś

ci operacyjnej.

Jednostka mo

ż

e zatem ustali

ć

w polityce rachunkowo

ś

ci, i

ż

koszty reprezentacji i reklamy ujmuje np. na koncie 40-9

Strona 2

www.sgk.gofin.pl

2010-12-08 08:36:05

http://www.sgk.gofin.pl/11,2316,123999,ewidencja-ksiegowa-kosztow-reprezentacji-i-r...

"Pozostałe koszty rodzajowe" b

ą

d

ź

te

ż

mo

ż

e stosowa

ć

do ich ewidencji oddzielne konta analityczne, np. 40-6 "Koszty

reklamy" oraz 40-7 "Koszty reprezentacji". Mo

ż

e równie

ż

ujmowa

ć

koszty reprezentacji i reklamy na koncie 40-1

"Zu

ż

ycie materiałów i energii" (w przypadku przekazania materiałów na cele reprezentacji lub reklamy), czy te

ż

na

koncie 40-2 "Usługi obce" (w przypadku zakupu usług obcych na potrzeby reprezentacji lub reklamy).

Nale

ż

y jednak pami

ę

ta

ć

, i

ż

ewidencja szczegółowa, prowadzona do kont zespołu 4, powinna m.in. umo

ż

liwia

ć

ustalenie

wysoko

ś

ci kosztów nieuznawanych przez przepisy podatkowe za koszty uzyskania przychodów, zaliczanych do kosztów

działalno

ś

ci operacyjnej przez przepisy ustawy o rachunkowo

ś

ci.

W my

ś

l art. 16 ust. 1 pkt 28 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2000 r.

nr 54, poz. 654 ze zm.), dalej zwanej updop, oraz art. 23 ust. 1 pkt 23 ustawy z dnia 26 lipca 1991 r. o podatku

dochodowym od osób fizycznych (Dz. U. z 2010 r. nr 51, poz. 307 ze zm.), dalej zwanej updof, nie uwa

ż

a si

ę

za koszty

uzyskania przychodów kosztów reprezentacji, w szczególno

ś

ci poniesionych na usługi gastronomiczne, zakup

ż

ywno

ś

ci

oraz napojów, w tym alkoholowych.

Zasadne jest wi

ę

c wyodr

ę

bnienie w ramach konta 40 "Koszty według rodzajów" kont analitycznych dotycz

ą

cych kosztów

reklamy, zaliczanych do kosztów uzyskania przychodów, oraz kosztów reprezentacji, których nie uwa

ż

a si

ę

za koszty

uzyskania przychodów (nie podlegaj

ą

one uwzgl

ę

dnieniu w rachunku podatkowym).

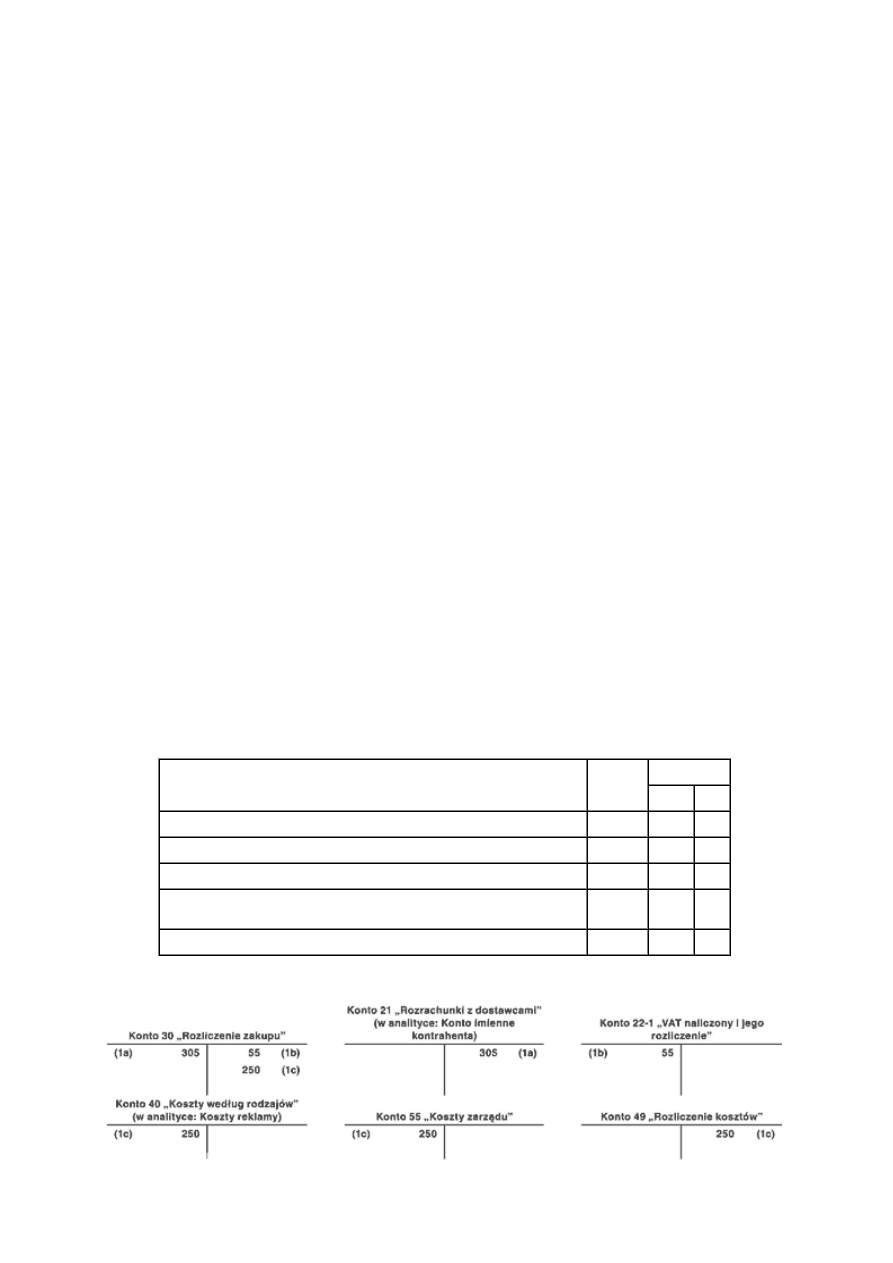

2.1. Przekazanie drobnych upominków z logo firmy potencjalnym kontrahentom na targach

Przykład

I. Zało

ż

enia:

1. Na targach jednostka rozdała drobne upominki oznaczone logo firmy potencjalnym kontrahentom. W tym

celu zakupiła 20 szt. kubków z logo firmy w cenie netto: 5 zł/szt. i 50 szt. długopisów z logo firmy w cenie netto:

3 zł/szt., co udokumentowane zostało faktur

ą

VAT na kwot

ę

: 305 zł brutto (w tym VAT: 55 zł). Upominki zostały

przekazane bezpo

ś

rednio z zakupu. Ich warto

ść

uznano za koszty reklamy.

2. Do ewidencji i rozliczania kosztów jednostka stosuje konta zespołu 4 i 5. Koszty reklamy ujmowane s

ą

na

oddzielnym koncie analitycznym, prowadzonym w ramach kont zespołu 4.

II. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

1. Faktura VAT dokumentuj

ą

ca zakup drobnych upominków:

a) warto

ść

brutto

305 zł

30

21

b) VAT naliczony

55 zł

22-1

30

c) warto

ść

netto - zarachowanie warto

ś

ci upominków

w koszty

250 zł

40

30

oraz równolegle

250 zł

55

49

III. Ksi

ę

gowania:

Strona 3

www.sgk.gofin.pl

2010-12-08 08:36:05

http://www.sgk.gofin.pl/11,2316,123999,ewidencja-ksiegowa-kosztow-reprezentacji-i-r...

Zwracamy uwag

ę

, i

ż

nieodpłatne przekazanie towaru na cele niezwi

ą

zane z prowadzon

ą

działalno

ś

ci

ą

, przy nabyciu

którego przysługiwało prawo do odliczenia VAT, zostało zrównane z odpłatn

ą

dostaw

ą

towaru (por. art. 7 ust. 2 ustawy

z dnia 11 marca 2004 r. o podatku od towarów i usług - Dz. U. nr 54, poz. 535 ze zm. - dalej zwanej ustaw

ą

o VAT). Na

podstawie art. 7 ust. 3 ustawy o VAT nie podlega opodatkowaniu VAT przekazanie m.in. prezentów o małej warto

ś

ci.

W

ś

wietle art. 7 ust. 4 ustawy o VAT, przez prezenty o małej warto

ś

ci rozumie si

ę

przekazywane przez podatnika jednej

osobie towary:

1) o ł

ą

cznej warto

ś

ci nieprzekraczaj

ą

cej w roku podatkowym kwoty 100 zł, je

ż

eli podatnik prowadzi ewidencj

ę

pozwalaj

ą

c

ą

na ustalenie to

ż

samo

ś

ci tych osób,

2) których przekazania nie uj

ę

to w ewidencji, o której mowa w pkt 1, je

ż

eli jednostkowa cena nabycia towaru

(bez podatku), a gdy nie ma ceny nabycia, jednostkowy koszt wytworzenia, okre

ś

lone w momencie

przekazywania towaru, nie przekraczaj

ą

10 zł.

Je

ż

eli zatem jednostkowa cena rynkowa netto towarów przekazywanych jako upominki nie przekracza 10 zł,

przekazanie to nie podlega opodatkowaniu VAT. Jednocze

ś

nie nie ma obowi

ą

zku korygowania VAT odliczonego przy

zakupie ww. towaru.

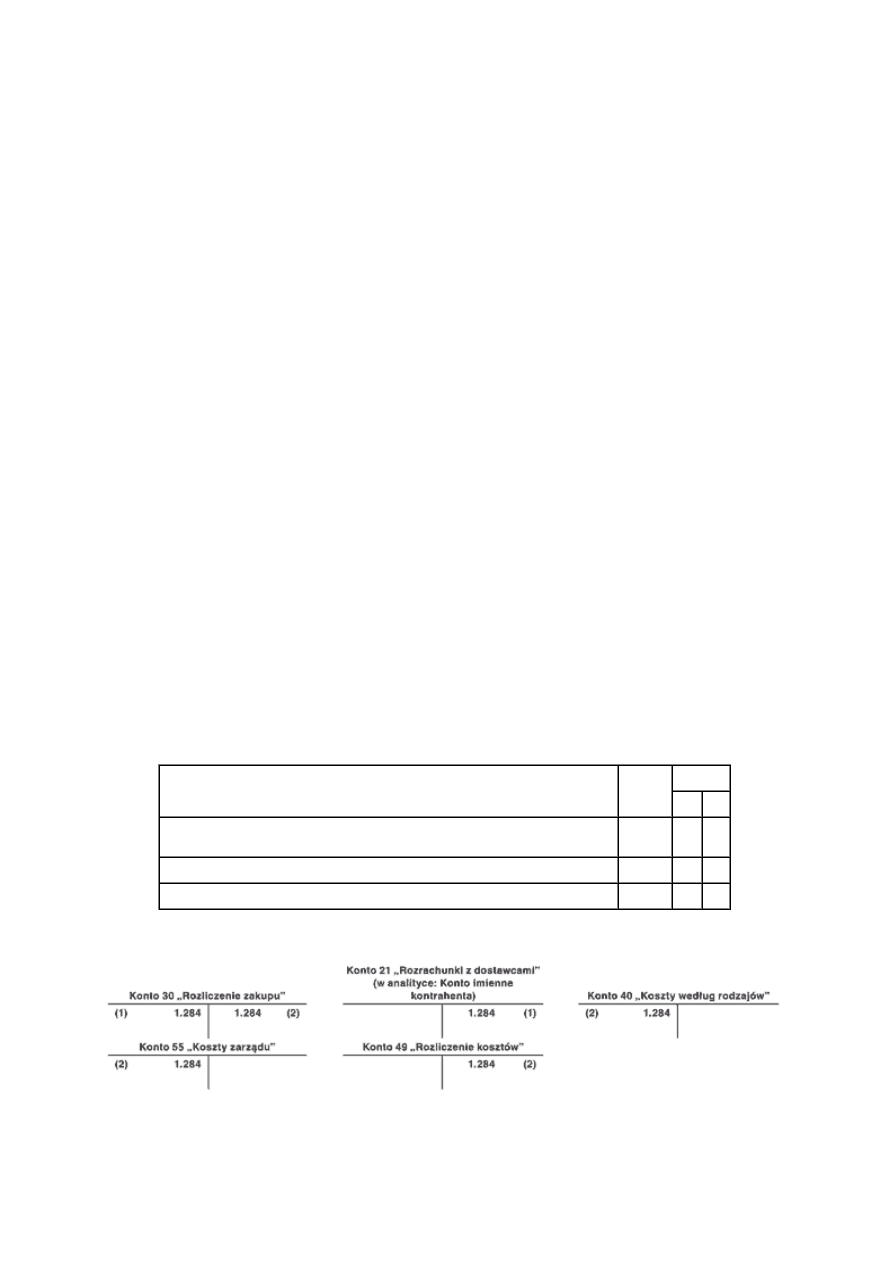

2.2. Przyjmowanie delegacji kontrahentów

Przykład

I. Zało

ż

enia:

1. W ramach kontaktów handlowych jednostka przyj

ę

ła delegacj

ę

swojego kontrahenta zagranicznego,

w zwi

ą

zku z czym pokryła koszty noclegów i wy

ż

ywienia członków tej delegacji.

2. Powy

ż

sze wydatki - uznane za koszty reprezentacji - udokumentowane zostały faktur

ą

VAT, wystawion

ą

na

kwot

ę

: 1.284 zł brutto (w tym VAT: 84 zł), która obejmowała usługi noclegowe i gastronomiczne.

3. Ewidencj

ę

kosztów jednostka prowadzi na kontach zespołu 4 i 5. Koszty reprezentacji ujmowane s

ą

na

oddzielnym koncie analitycznym, prowadzonym w ramach kont zespołu 4.

II. Dekretacja:

Opis operacji

Kwota

Konto

Wn Ma

1. Faktura VAT dokumentuj

ą

ca zakup usług noclegowych i gastronomicznych -

kwota brutto

1.284 zł

30

21

2. Zarachowanie usług w koszty

1.284 zł

40

30

oraz równolegle

1.284 zł

55

49

III. Ksi

ę

gowania:

Zwracamy uwag

ę

, i

ż

wydatki na reprezentacj

ę

nie stanowi

ą

kosztów uzyskania przychodu na podstawie art. 16 ust. 1 pkt

28 updop oraz art. 23 ust. 1 pkt 23 updof.

Strona 4

www.sgk.gofin.pl

2010-12-08 08:36:05

http://www.sgk.gofin.pl/11,2316,123999,ewidencja-ksiegowa-kosztow-reprezentacji-i-r...

Natomiast VAT naliczony zwi

ą

zany z wydatkiem na cele reprezentacji jest kosztem uzyskania przychodów w tej cz

ęś

ci,

w której zgodnie z przepisami o podatku od towarów i usług podatnikowi nie przysługuje obni

ż

enie kwoty lub zwrot

ró

ż

nicy podatku od towarów i usług, je

ż

eli VAT naliczony nie powi

ę

ksza warto

ś

ci

ś

rodka trwałego lub warto

ś

ci

niematerialnej i prawnej (por. art. 16 ust. 1 pkt 46 lit. a updop oraz art. 23 ust. 1 pkt 43 lit. a updof). Zatem nieodliczona

kwota podatku naliczonego VAT wynikaj

ą

ca z faktur dokumentuj

ą

cych wydatki reprezentacyjne, w tym usługi

gastronomiczne i noclegowe, mo

ż

e zosta

ć

zaliczona do kosztów uzyskania przychodów. Potwierdził to Minister

Finansów w interpretacji indywidualnej z 20 marca 2009 r., nr DD6/8213-141/MZG/08/PK-383. W my

ś

l bowiem art. 88

ust. 1 pkt 4 ustawy o VAT, podatnik nie ma prawa do obni

ż

enia kwoty lub zwrotu ró

ż

nicy podatku nale

ż

nego od

nabywanych usług noclegowych i gastronomicznych (z wyj

ą

tkiem nabycia gotowych posiłków przeznaczonych dla

pasa

ż

erów przez podatników

ś

wiadcz

ą

cych usługi przewozu osób).

Do kosztów działalno

ś

ci operacyjnej jednostka zaliczy wi

ę

c kwot

ę

brutto. Przy czym kwot

ę

netto dotycz

ą

c

ą

kosztów

reprezentacji niestanowi

ą

cych kosztów uzyskania przychodów mo

ż

e uj

ąć

na koncie analitycznym, np. koncie 40-7

"Koszty reprezentacji" (w przykładzie kwota: 1.200 zł). Natomiast kwot

ę

VAT niepodlegaj

ą

cego odliczeniu, ale

stanowi

ą

cego koszt uzyskania przychodów mo

ż

e uj

ąć

w ksi

ę

gach na koncie analitycznym do konta 40, np. na koncie

40-3 "Podatki i opłaty" (w przykładzie kwota: 84 zł).

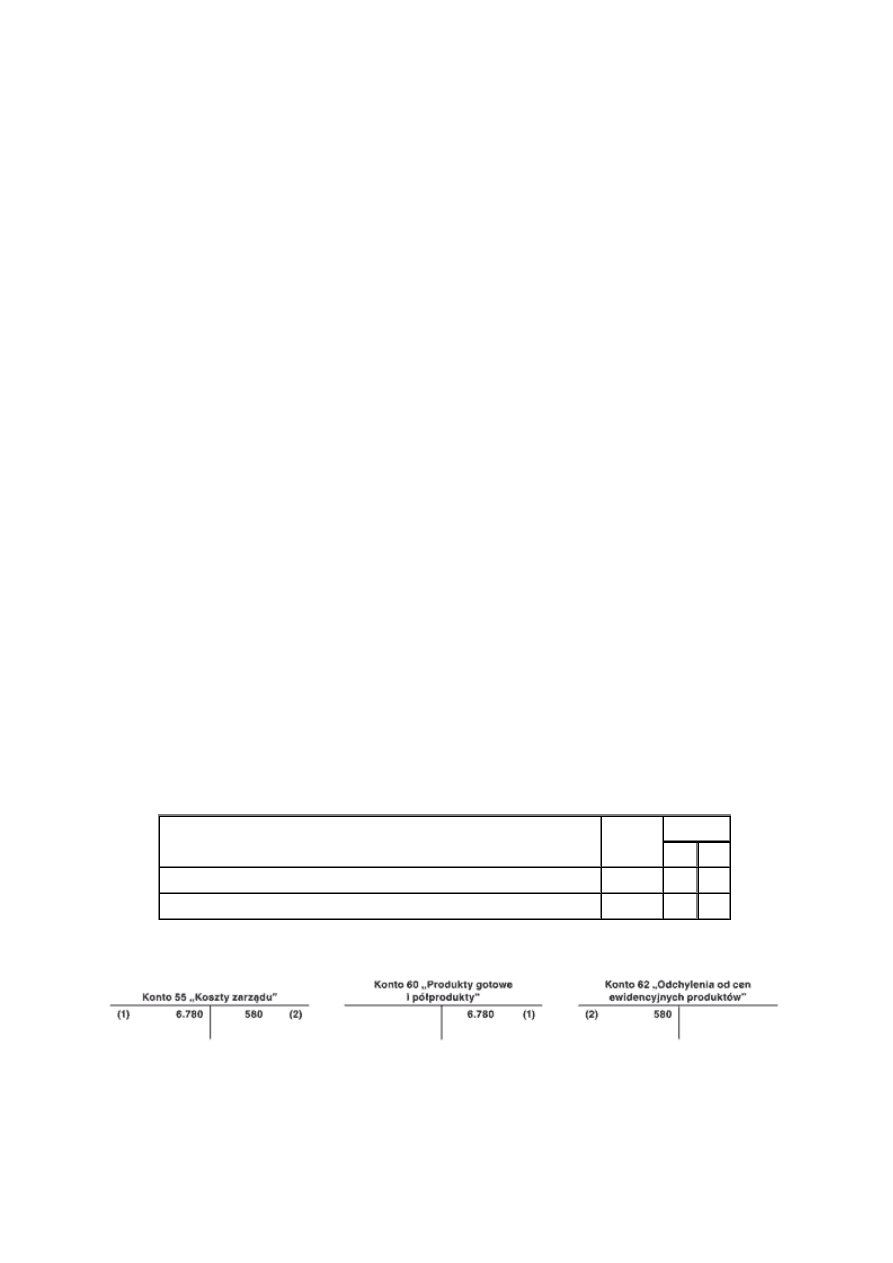

2.3. Wydanie próbek własnych produktów

Przykład

I. Zało

ż

enia:

1. Firma kosmetyczna prowadzi kampani

ę

reklamow

ą

swoich produktów poprzez rozdawanie ich próbek.

Ewidencj

ę

zapasów produktów jednostka prowadzi według stałych cen ewidencyjnych ró

ż

ni

ą

cych si

ę

od

rzeczywistego kosztu wytworzenia.

2. Przekazanie własnych produktów - w postaci próbek - na cele reklamy nie skutkuje w tym przypadku

obowi

ą

zkiem naliczenia VAT nale

ż

nego i konieczno

ś

ci

ą

wystawienia faktury wewn

ę

trznej.

3. Warto

ść

produktów (próbek) przekazanych na cele reklamy według cen ewidencyjnych wynosi: 6.780 zł.

4. Odchylenia kredytowe przypadaj

ą

ce na produkty wydane na cele reklamy: 580 zł.

5. Jednostka prowadzi ewidencj

ę

kosztów na kontach zespołu 4 i 5.

II. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

1. Rozchód próbek z magazynu

6.780 zł

55

60

2. Rozliczenie odchyle

ń

przypadaj

ą

cych na wydane produkty (próbki)

580 zł

62

55

III. Ksi

ę

gowania:

Zwracamy uwag

ę

, i

ż

na gruncie ustawy o VAT okoliczno

ść

nieodpłatnego przekazania towarów, którymi mog

ą

by

ć

tak

ż

e

wyroby własne (art. 2 pkt 6 ustawy o VAT), mo

ż

e skutkowa

ć

konieczno

ś

ci

ą

wystawienia faktury wewn

ę

trznej

i odprowadzenia podatku nale

ż

nego (por. art. 106 ust. 7 w zwi

ą

zku z art. 7 ust. 2 ustawy o VAT). Jednak na podstawie

art. 7 ust. 3 ustawy o VAT obowi

ą

zek wystawienia faktury wewn

ę

trznej i wykazania VAT nale

ż

nego od nieodpłatnego

Strona 5

www.sgk.gofin.pl

2010-12-08 08:36:05

http://www.sgk.gofin.pl/11,2316,123999,ewidencja-ksiegowa-kosztow-reprezentacji-i-r...

przekazania towaru nie wyst

ą

pi, je

ż

eli przekazanie dotyczy drukowanych materiałów reklamowych i informacyjnych,

prezentów o małej warto

ś

ci i próbek.

Przy czym przez próbk

ę

nale

ż

y rozumie

ć

niewielk

ą

ilo

ść

towaru reprezentuj

ą

c

ą

okre

ś

lony rodzaj lub kategori

ę

towarów,

która zachowuje skład oraz wszelkie wła

ś

ciwo

ś

ci fizyczne, fizykochemiczne i chemiczne lub biologiczne towaru, przy

czym ilo

ść

lub warto

ść

przekazywanych (wr

ę

czanych) przez podatnika próbek nie wskazuje na działanie maj

ą

ce

charakter handlowy. Przepisy nie okre

ś

laj

ą

, co oznacza "niewielka ilo

ść

towaru". Jest to bowiem indywidualna cecha dla

ka

ż

dego produktu. Istotne przy tym jest, aby próbka miała charakter reklamowy, promocyjny, zach

ę

cała klienta

do zakupu wi

ę

kszej partii towaru, a jej ilo

ść

umo

ż

liwiała klientowi zapoznanie si

ę

z oferowanym towarem.

Wyszukiwarka

Podobne podstrony:

Ewidencja i rozliczanie kosztów produkcji przemysłowej(1)

Ewidencja zwrotów towarów i uznanych reklamacji-druk, aktywne druki

ewidencja i rozliczanie kosztów

ewidencja i kalkulacja kosztow

Ewidencja ksiegowa PISKO II

Ewidencja i rozliczanie kosztów (10)

Ewidencja księgowa a rachunek przepływów pieniężnych(1)

Ewidencja księgowa rozrachunków z tytułu wynagrodzeń

ewidencja i rozliczanie kosztow Nieznany

Zakup towar˘w w ewidencji ksi©gowej, Zakup towarów w ewidencji księgowej

Ewidencja i rozliczanie kosztów

Import usług w przepisach podatkowych i ewidencji księgowej

Wartości niematerialne i prawne w ewidencji księgowej

Podstawy Rachunkowości Zasady ewidencji przychodów, kosztów ich uzyskania ustalania

Etapy ewidencji i rozliczania kosztow

Kwota wolna od potrĄceä w 2010 r, Zakup towarów w ewidencji księgowej

Ewidencja i rozliczanie kosztów

EWIDENCJA ROZLICZENIA KOSZTÓW PRODUKCJI

więcej podobnych podstron