2015-05-22

1

Zarządzanie długiem publicznym

część 4

dr hab. Kamilla Marchewka-Bartkowiak, prof. nadzw. UEP

Istota zarządzania długiem publicznym

Politykę długu publicznego (debt policy)

czyli świadome decyzje i działania władz publicznych

polegające na wyborze zaciągania długu jako sposobu

finansowania niedoborów budżetowych (głównie jako

alternatywy do zmian podatkowych)

Zarządzanie długiem publicznym

(government debt management)

jest to szeroki zakres

działań operacyjnych

na rynku

instrumentów dłużnych nakierowanych na realizację

przyjętych celów (kosztu i ryzyka), a wykonywanych często

przez specjalnie powołaną instytucję (jednostkę).

2015-05-22

2

Wybrane terminy

związane z polityką długu i zarządzaniem długiem

publicznym

• Rolowanie (refinansowanie) długu

• Konwersja (zamiana) długu

• Limity struktury zadłużenia

• Repudiacja długu

• Saldo pierwotne budżetu

• Kryzys zadłużenia

(bailout – pomoc finansowa)

Konwersja (zamiana) długu

• Zmiana warunków kredytu (pożyczki)

–

pożyczkodawca np. bank, umowa bilateralna,

zmiana warunków zaciągniętego kredytu (np.

prolongata – wydłużenie terminów spłaty, zmiana

wysokości rat, zmiana rodzaju kredytu)

• Zmiana warunków emisji papierów dłużnych

–

pożyczkodawca – inwestorzy rynkowi - operacje

na składnikach długu (np. operacja switch –

operacja wymiany papierów wartościowych)

2015-05-22

3

Repudiacja długu

• Nieterminowa spłata lub odmowa spłaty zadłużenia przez władze

publiczne - stan niewypłacalności budżetu państwa.

• Może być świadomym działaniem władz centralnych lub wynikać z zaistnienia

określonych czynników zewnętrznych (np. braku popytu na papiery skarbowe

w wyniku obniżenia ratingu).

Wyróżnia się:

• częściową repudiację

(partial repudiation), która wynika z

okreśłonych działań władz publicznych, których celem jest

niedopuszczenie do niewypłacalności, np. wywołanie przez

rząd/bank centralny wzrostu inflacji, dewaluacji waluty krajowej,

jednorazowego znaczącego podniesienia podatków,

• całkowitą repudiację

(outright repudiation) traktowaną jako

ostateczne posunięcie władz centralnych, poprzez ogłoszenie

braku możliwości wykupu wcześniej zaciągniętego długu.

a kryzys finansowy

Elementy celu podstawowego

zarządzania długiem publicznym

rekomendacja MFW oraz Banku Światowego

• finansowanie

potrzeb pożyczkowych jednostki

• minimalizacja

kosztów obsługi długu

•

średni – lub długookresowy termin

realizacji

• rozważny poziom

ryzyka

Guidelines for Public Debt Management, IMF and the World Bank, 2003.

2015-05-22

4

Zarządzanie długiem Skarbu Państwa

a zarządzanie długiem JST

• Dług Skarbu Państwa to średnio 80 – 95 % dług publicznego

• Portfel długu Skarbu Państwa jest bardziej ujednolicony –

około 80-90% stanowią papiery wartościowe

• Portfel długu JST jest bardziej zróżnicowany – kredyty,

pożyczki, papiery wartościowe, inne instrumenty dłużne

• Samorządy posiadają bardziej restrykcyjne ograniczenia

dotyczące zaciągania zobowiązań.

• Zarządzanie długiem sformalizowane głównie w stosunku do

szczebla centralnego (Skarbu Państwa)

• W ostatnich latach zdecydowany wzrost roli zarządzania

długiem lokalnym !!!

Zarządzanie długiem publicznym

(sektora finansów publicznych)

- podstawowe uwarunkowania prawne w Polsce

Ustawa o finansach publicznych z 2009 roku

• Art. 3

-

Finanse publiczne

obejmują procesy związane z

gromadzeniem środków publicznych oraz ich

rozdysponowaniem, w szczególności

pkt 7. zarządzaniem długiem publicznym

• Art. 75.

Minister Finansów opracowuje

czteroletnią strategię

zarządzania długiem Skarbu Państwa i oddziaływania na

państwowy dług publiczny.

• Dokument ten Minister Finansów przedstawia Radzie Ministrów

do zatwierdzenia.

• Rada Ministrów po zatwierdzeniu przedstawia dokument

Sejmowi wraz z uzasadnieniem

projektu ustawy budżetowej

.

2015-05-22

5

Podstawowe

warunki efektywnego

zarządzania długiem publicznym

• Przyjęcie

zakresu zadań

w ramach zarządzania

długiem

• Zdefiniowanie

celów strategicznych

• Opracowanie średnio – i długoterminowej

strategii

zarządzania długiem

• Odpowiednia

organizacja jednostki

zarządzającej

długiem

• Dobór

kadry

zarządzającej długiem

• Wprowadzenie zasad

nadzoru nad zarządzaniem

długiem

(audyt gospodarności)

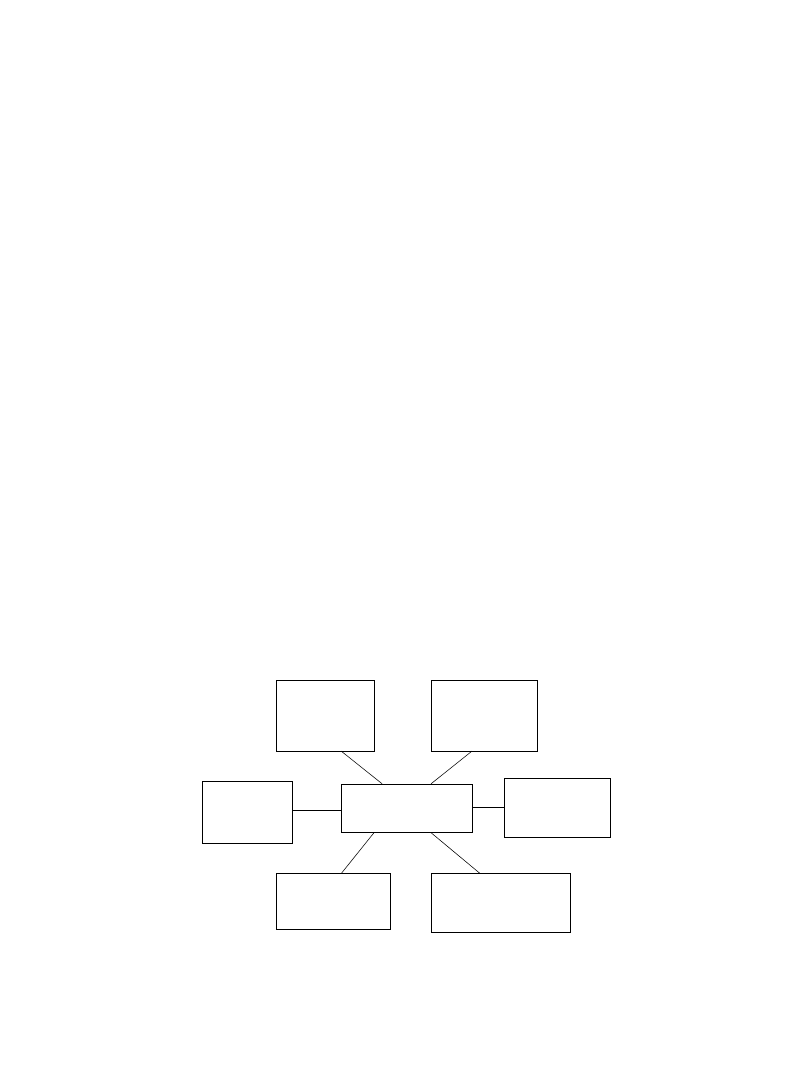

Zakres zadań realizowanych w ramach

zarządzania długiem publicznym

Zadania

zarządzania długiem

publicznym

Zarządzanie

długiem krajowym

(domestic debt

management)

Zarządzanie długiem

zagranicznym

(foreign debt

management)

Zarządzanie

płynnością budżetu

(budget cash

management)

Zarządzanie długiem

potencjalnym

(contingent liabilities

management)

Zarządzanie aktywami

finansowymi

(asset management)

Zarządzanie

wyznaczonymi

funduszami oraz

doradztwo

2015-05-22

6

Obszary formułowania celów

zarządzania długiem publicznym

Budżetowe

BP + JST

Rynkowe

BP

Monetarne

BP

Makroekonomiczne

BP

BP – budżet państwa

Cele budżetowe

zarządzania długiem publicznym

(Skarbu Państwa i JST):

• Finansowanie

potrzeb pożyczkowych

w ujęciu

rocznym

• Minimalizacja

kosztów obsługi długu

poprzez

odpowiedni dobór instrumentów dłużnych

• Ograniczanie

ryzyka portfela

zadłużenia (ryzyka

finansowe i pozafinansowe)

• Formułowanie

strategii

(prognozy długu) w ujęciu

wieloletnim

2015-05-22

7

Potrzeby pożyczkowe jednostki

sektora finansów publicznych

(public sector borrowing requirements)

• Wskaźnik określający łączne zapotrzebowanie

poszczególnych jednostek sektora finansów

publicznych na środki pieniężne pozyskiwane

na

rynku finansowym

w ciągu roku

.

• Podstawa do oceny zdolności kredytowej dla

pożyczkodawców

(banków komercyjnych oraz

inwestorów rynkowych, agencji ratingowych –

rating

)

Rodzaje potrzeb pożyczkowych

Dochody budżetowe

wydatki budżetowe

Deficyt budżetowy w okresie t *

=

potrzeby pożyczkowe netto

jednostki w roku t

= przyrost długu w okresie t

Deficyt budżetowy w okresie t+1

= potrzeby pożyczkowe netto jednostki w okresie t+1

+ spłata długu z okresu t **

=

potrzeby pożyczkowe brutto

w t+1

* t – odnosi się do danego roku kalendarzowego

**

po uwzględnieniu innych źródeł finansowania (nadwyżki, rezerwy,

dodatkowe wpływy)

2015-05-22

8

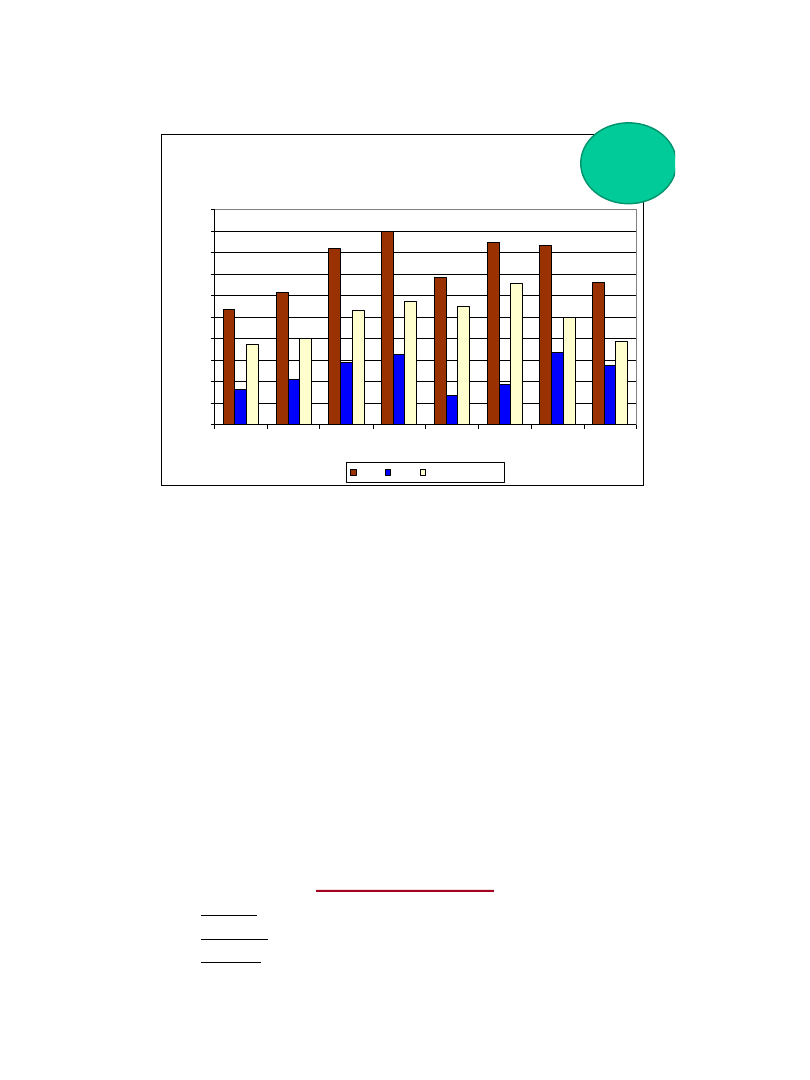

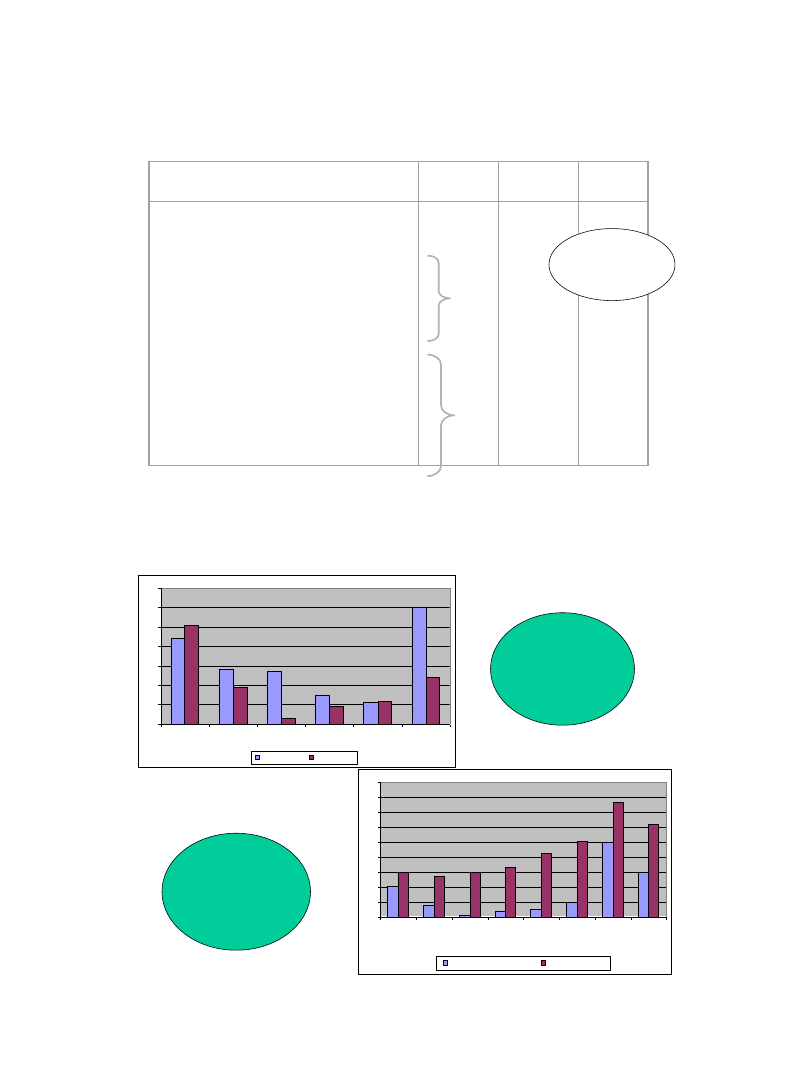

Potrzeby pożyczkowe netto i brutto oraz poziom refinansowania

długu

0

20

40

60

80

100

120

140

160

180

200

2007

2008

2009

2010

2011

2012

PW 2013 Plan 2014

w

m

ld

z

ł

PPB

PPN

Refinansowanie

Skarb

Państwa

Potrzeby pożyczkowe

netto

(PPN) =

potrzeby pożyczkowe

brutto

–

refinansowanie długu

PPN

to saldo przychodów i rozchodów budżetowych

(P > R)

określające wielkość rocznego przyrostu zadłużenia

Podstawowe miary

:

• Poziom potrzeb pożyczkowych w danym roku

• Struktura potrzeb pożyczkowych

• Rozkład potrzeb pożyczkowych w ciągu roku

2015-05-22

9

Potrzeby pożyczkowe netto

budżetu państwa

ustawa o finansach publicznych z 2009

Art. 76. Przez

potrzeby pożyczkowe budżetu państwa

rozumie się zapotrzebowanie na środki finansowe

niezbędne do sfinansowania:

1.

Deficytu budżetowego

2. Deficytu budżetu środków europejskich

3. Rozchodów budżetu państwa

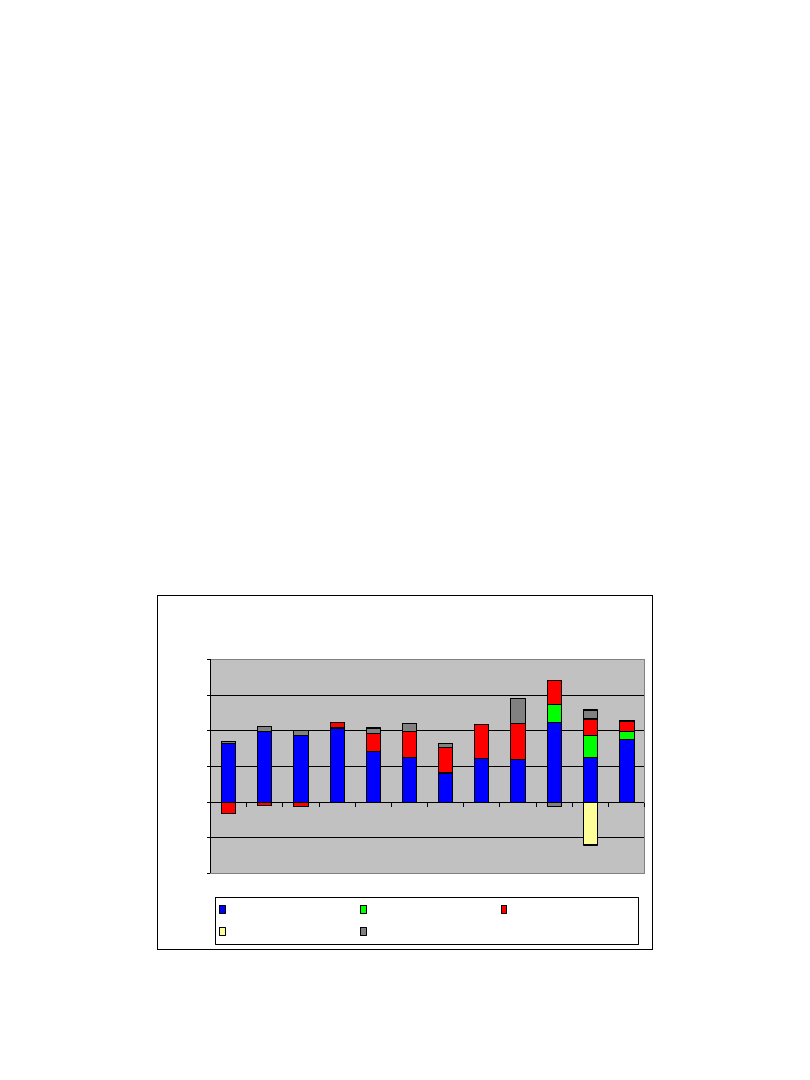

Struktura potrzeb pożyczkowych netto budżetu państwa

-40

-20

0

20

40

60

80

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 plan

2012

w

m

ld

zł

deficyt budżetu państwa

deficyt budżetu śe

ujemne saldo z prywatyzacji

konsolidacja środków sfp

pozostałe

2015-05-22

10

Przychody i rozchody budżetowe

Przychody budżetu państwa

pochodzą z:

-

ze sprzedaży papierów wartościowych

- ze spłat pożyczek i kredytów udzielonych z budżetu państwa

-

z otrzymanych pożyczek i kredytów

-

z prywatyzacji majątku Skarbu Państwa

- z innych operacji finansowych

Rozchody budżetu państwa

obejmują:

•

spłaty otrzymanych pożyczek i kredytów;

•

wykup papierów wartościowych;

•

udzielone pożyczki i kredyty;

•

płatności wynikające z odrębnych ustaw, których źródłem finansowania są

przychody z prywatyzacji majątku Skarbu Państwa;

•

inne operacje finansowe związane z zarządzaniem długiem publicznym

i płynnością

•

płatności związane z udziałami Skarbu Państwa w MIF

Przychody

Rozchody

Saldo

Finansowanie krajowe

+

+

Skarbowe papiery wartościowe

Pożyczki udzielone

Konsolidacja środków sfp

Pozostałe przychody i rozchody

Środki na rachunkach budżetowych

Finansowanie zagraniczne

+

+

Obligacje skarbowe

Kredyty otrzymane

Kredyty i pożyczki udzielone

Pozostałe przychody i rozchody

Potrzeby pożyczkowe (netto i brutto)

budżetu państwa

Potrzeby

pożyczkowe

budżetu państwa

(netto)

Źródła finansowania

Refinansowanie

PPB = PPN + Refinansowanie

2015-05-22

11

Przychody z prywatyzacji i ich rozdysponowanie

Przychody z prywatyzacji i ich

rozdysponowanie

Przychody

Rozchody

Saldo

Prywatyzacja pośrednia

Prywatyzacja bezpośrednia

Przychody ze sprzedaży akcji i udziałów spółek

przemysłowego potencjału obronnego

Reforma systemu ubezpieczeń społecznych

(refundacja składek do OFE)

Restrukturyzacja przemysłowego potencjału

obronnego i modernizacja techniczna Sił Zbrojnych

RP

Odpis na Fundusz Rezerwy Demograficznej

Odpisy na cztery fundusze celowe

Wyodrębniony rachunek ministra właściwego ds.

pracy

+

+

+

+

+

+

+

+

+

Ujemne saldo

przychodów z

prywatyzacji

8,8

5,6

5,5

3

2,3

12

10,2

3,8

0,6

1,9

2,4

4,9

0

2

4

6

8

10

12

14

2004

2005

2006

2007

2008

2009

planowane

zrealizowne

10,2

3,8

0,6

1,9

2,4

4,9

25

15

14,9

13,6

15,1

16,8

21,3

25,4

38,4

31,1

0

5

10

15

20

25

30

35

40

45

2004

2005

2006

2007

2008

2009

plan

2010

plan

2011

przychody z prywatyzacji

rozdysponowanie

Przychody z prywatyzacji

i ich rozdysponowanie

(w mld zł)

Przychody z prywatyzacji

– plan i realizacja

(w mld zł)

2015-05-22

12

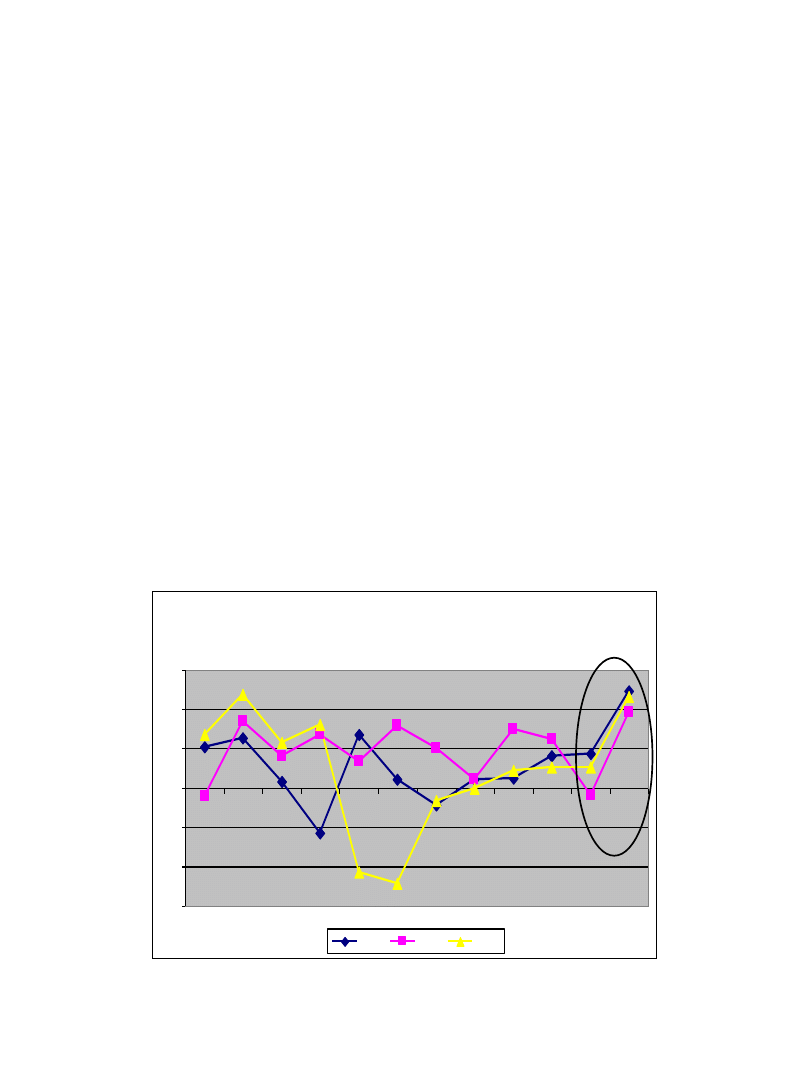

Rozkład

potrzeb pożyczkowych

budżetu państwa w ciągu roku

Analiza planowanego rozkładu potrzeb

pożyczkowych opiera się na planowanym

harmonogramie miesięcznego

realizacji

wydatków i dochodów w ciągu roku

,

jest zatem wypadkową efektywności

zarządzania płynnością budżetu

Miesięczny rozkład potrzeb pożyczkowych netto budżetu państwa w wybranych

latach

-15

-10

-5

0

5

10

15

st

ycz

e

ń

lu

ty

ma

rze

c

kw

ie

ci

e

ń

ma

j

cze

rw

ie

c

li

p

ie

c

si

e

rp

ie

ń

w

rze

si

e

ń

p

a

źd

zi

e

rn

ik

li

st

o

p

a

d

g

ru

d

zi

e

ń

2007

2009

2011

2015-05-22

13

-10

-5

0

5

10

15

I

II

III

IV

V

VI

VII VIII IX

X

XI

XII

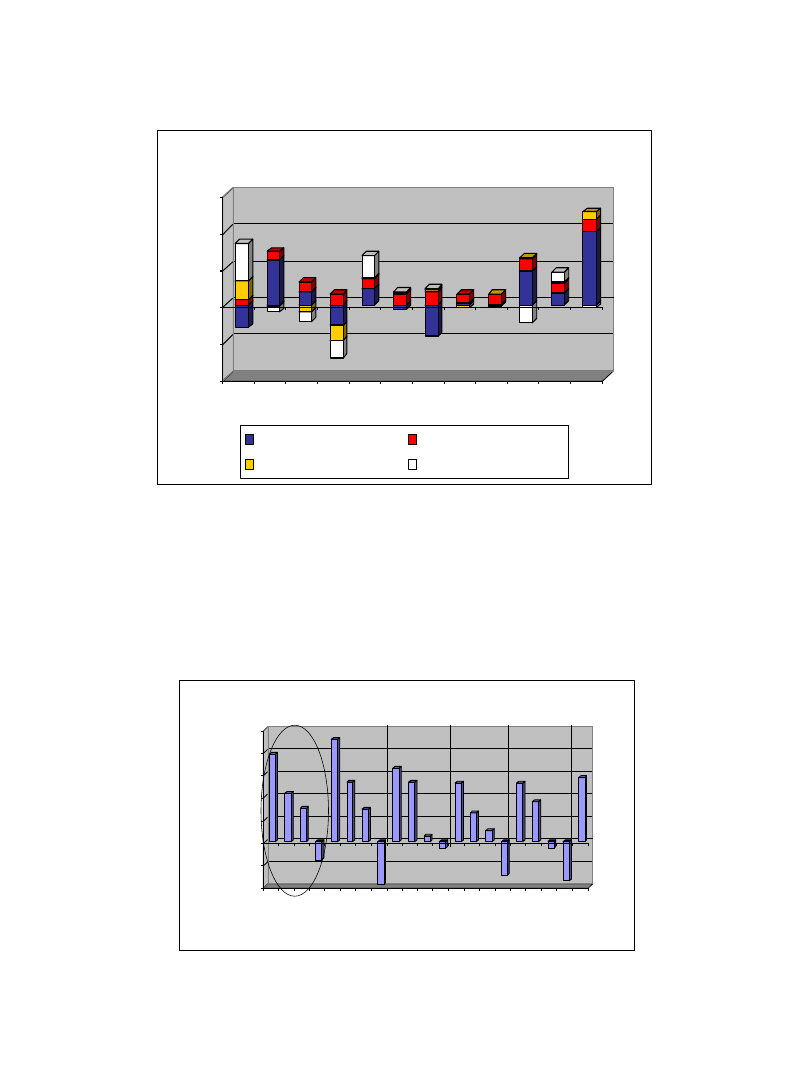

Rozkład potrzeb pożyczkowych netto budżetu państwa w 2007 roku

deficyt/nadwyżka

transfer środków do OFE

środki związane z UE

pozostałe

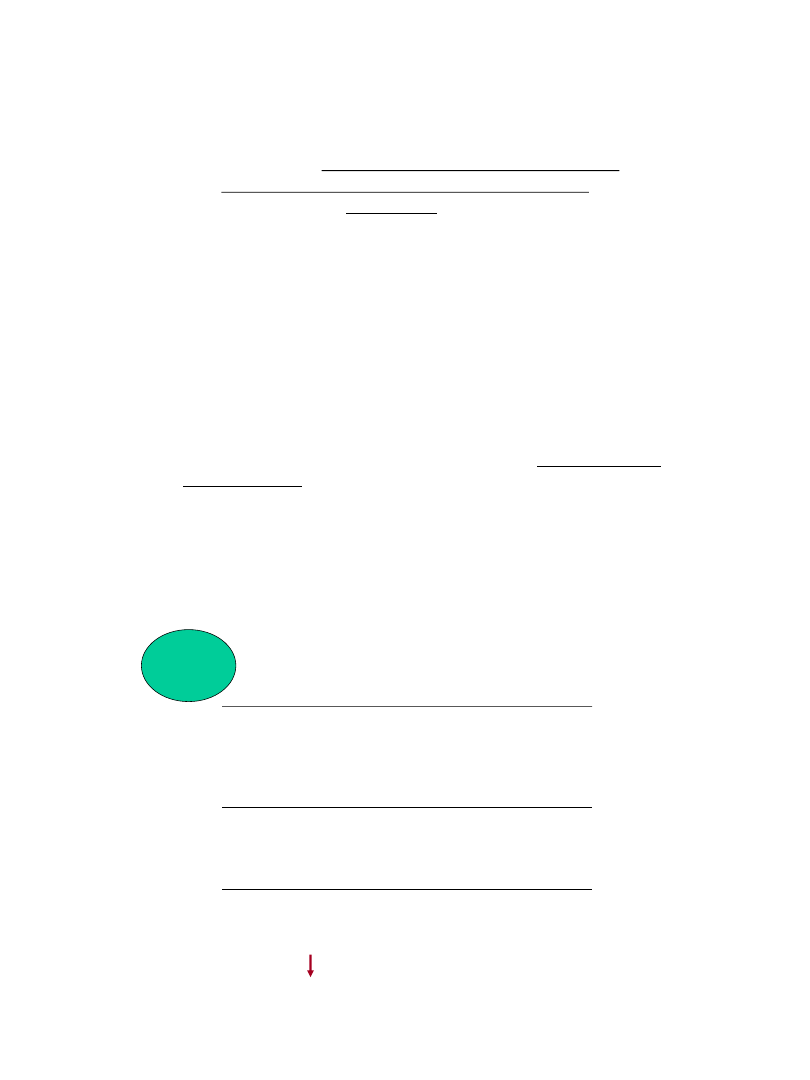

Rozkład potrzeb pożyczkowych sektora instytucji

rządowych i samorządowych w strefie euro

– dane EBC ujęcie kwartalne

-4

-2

0

2

4

6

8

10

%

P

K

B

20

03

Q

1

20

03

Q

3

20

04

Q

1

20

04

Q

3

20

05

Q

1

20

05

Q

3

20

06

Q

1

20

06

Q

3

20

07

Q

1

20

07

Q

3

20

08

Q

1

2015-05-22

14

Potrzeby pożyczkowe JST

-

zgodnie w uofp

jednostki samorządu terytorialnego mogą

zaciągać kredyty i pożyczki oraz emitować papiery

wartościowe na:

• pokrycie występującego w ciągu roku

przejściowego deficytu

budżetu jednostki samorządu terytorialnego, który to wiąże się z

czasowym niedoborem środków finansowych spowodowanym

niezrealizowaniem na czas zaplanowanych dochodów;

• finansowanie

planowanego

deficytu

budżetu jednostki

samorządu terytorialnego, który z kolei wiąże się z zaciągnięciem

zobowiązań na sfinansowanie wydatków nieznajdujących

pokrycia w planowanych dochodach;

• spłatę wcześniej zaciągniętych zobowiązań

z tytułu emisji

papierów wartościowych oraz zaciągniętych pożyczek i kredyt

• wyprzedzające finansowanie

działań finansowanych ze środków

pochodzących z budżetu Unii Europejskiej (wkład własny i

prefinansowanie)

Dochody bieżące

- Wydatki bieżące (w tym

O

)

Saldo operacyjne (0 lub nadwyżka operacyjna)

+ Dochody majątkowe

Środki własne na inwestycje

-

Wydatki majątkowe (inwestycyjne)

Saldo budżetowe

Środki do finansowania (deficyt)

/ środki na finansowanie (nadwyżka)

Potrzeby pożyczkowe a potrzeby inwestycyjne JST

Zadania

z WPF

2015-05-22

15

Potrzeby pożyczkowe JST

Przychody nie mające

wpływu na dług

(finansowanie wewnętrzne)

• spłata udzielonych pożyczek

• przychody z prywatyzacji

• nadwyżka budżetowa

z lat poprzednich i wolne środki

Przychody mające

wpływ na dług

(finansowanie zewnętrzne)

•

Spłata rat kapitałowych

długu

• Pożyczki udzielone

Przychody (P)

(źródła finansowania)

Rozchody (R)

PPB = R – P nie mające wpływu na dług

(finansowanie wewnętrzne)

Potrzeby pożyczkowe

samorządów terytorialnych

• Potrzeby pożyczkowe JST

(PP) - przychody mające wpływ na

wskaźnik długu (finansowanie zewnętrzne)

• P (przychody) > R (rozchody)

–

deficyt budżetowy

– środki do

sfinansowania -

PPN

• P < R

–

nadwyżka budżetowa

– środki na finansowanie

PPB

= deficyt budżetowy (PPN) + Refinansowanie długu

PPB

= Refinansowanie długu – nadwyżka budżetowa

2015-05-22

16

Potrzeby pożyczkowe a potrzeby inwestycyjne

Dochody bieżące

- Wydatki bieżące (w tym

O

)

Saldo operacyjne (nadwyżka operacyjna)

+ Dochody majątkowe (w tym

Sm

)

Środki własne na inwestycje

-

Wydatki majątkowe (inwestycyjne)

Środki do finansowania (deficyt) / środki na finansowanie (nadwyżka)

Przychody nie wpływające na dług (finansowanie wewnętrzne)

Rozchody (

R

)

Przychody mające wpływ na dług = Potrzeby pożyczkowe brutto

Zadania

z WPF

Zadania

1. Oblicz potrzeby pożyczkowe brutto (PPB)

Poznania

dla 2013r.

2. Oblicz potrzeby pożyczkowe brutto (PPB)

Gdańska

dla 2012-2014

3. Oblicz PPB dla

Radomia

dla 2012 roku

2015-05-22

17

Etapy zarządzania długiem

w zakresie realizacji celu finansowania

potrzeb pożyczkowych

1. Ustalenie potrzeb pożyczkowych netto

– roczne niedobory

budżetowe (w tym wydatki majątkowe – inwestycyjne)

2. Ustalenie potrzeb pożyczkowych brutto

po uwzględnieniu

wewnętrznych źródeł finansowania

3. Wybór instrumentu finansowania potrzeb inwestycyjnych

jednostki (z uwzględnieniem klasyfikacji do PDP)

4. Weryfikacja możliwości zaciągania długu z

wykorzystaniem wybranego instrumentu (ów)

w

odniesieniu do planowanego poziomu indywidualnego

wskaźnika zadłużenia (IWZ)

Zadania

1. W 2012 r. Zarząd miasta podjął decyzję o finansowaniu nowej inwestycji

– Budowa obwodnicy miasta – w kwocie 30 mln. Sprawdź, który rodzaj

instrumentu dłużnego jest możliwy do wykorzystania, aby

Radom

spełnił

IWZ (pozostałe dane bez zmian) w 2015 roku:

• 3-letni kredyt bankowy spłacany w 3 rocznych ratach czy

3-letnia obligacja komunalna z terminem wykupu w 2015 roku.

2. W 2011 r. Zarząd miasta podjął decyzję o finansowaniu nowej inwestycji –

Budowa biblioteki miejskiej – w kwocie 20 mln zł. Sprawdź, który rodzaj

instrumentu dłużnego jest możliwy do wykorzystania, aby

Radom

spełnił

IWZ (pozostałe dane bez zmian) w 2016 roku:

• 5-letni kredyt bankowy spłacany rocznie z 3-letnim okresem karencji w

spłacie czy

• 5-letnia obligacja komunalna z terminem wykupu w 2016 roku.

2015-05-22

18

3. W 2014 r. Zarząd miasta podjął decyzję o finansowaniu nowej

inwestycji – Budowa kompleksu sportowego – w kwocie 40 mln zł.

Sprawdź, który rodzaj instrumentu dłużnego jest możliwy do

wykorzystania, aby

Radom

spełnił IWZ (pozostałe dane bez zmian) w

2019 roku:

• 5-letni kredyt bankowy z ustalonym harmonogramem spłaty rat (roczny

okres karencji, raty w wysokości 5 mln zł) czy

• 5-letnia obligacja z terminem wykupu w 2019 roku.

Podejmij decyzję dot. wykorzystania instrumentu dłużnego.

Wyszukiwarka

Podobne podstrony:

ISTOTA I CELE ZARZ DZANIA K, Zarządzanie projektami, Zarządzanie(1)

I Istota, cele i zadania zarządzania produkcją

Istota , cele, skladniki podejscia Leader z notatkami d ruk

Istota wspolczesnego zarzadzani Nieznany

Istota współczesnego zarzadzania

Cele i zarządzanie ryzykiem

Nowe techniki i metody zarządzania (12 stron) ZN5N5QEPRDX5754223EL7VZOG3W2N5BTM2QMDGI

Cele zarządzania

Istota i cele polityki pienieznej, UEK, FiR II SEMESTR, Polityka Finansowa

Nauka o przedsiębiorstwi 2 , ISTOTA I CELE PRZEDSIĘBIORSTWA

Podstawy marketingu moje, Istota, cele i zadania marketingu

istota procesu zarządzania, zarzadzanie

Istota i cele outsourcingu (9 str), Ekonomia, ekonomia

rynek4, ISTOTA I CELE GIE?D TOWAROWYCH

Istota strategii i zarządzania strategicznego (2)

więcej podobnych podstron