Gazeta Podatkowa nr 30 • 12.04.2007 r.

www.gazetapodatkowa.pl

10

Rachunkowość dla każdego

Roczne sprawozdania finansowe dostarczają informacji o sytuacji majątkowej, finansowej

i wyniku finansowym jednostki. Na podstawie danych liczbowych wykazanych w bilansie

można ocenić potencjał gospodarczy jednostki oraz źródła finansowania majątku. Wykazy-

wanie danych porównawczych (za rok ubiegły) pozwala m.in. ocenić czy nastąpił spadek,

czy też wzrost majątku, kapitałów własnych i obcych źródeł finansowania majątku.

Jednak aby właściwie ocenić sytuację finansową jednostki, powinna być przeprowadzona

tzw. analiza wskaźnikowa. Pozwala ona uzyskać wiele istotnych informacji niezbędnych

przy podejmowaniu decyzji ekonomicznych dotyczących danej jednostki. Wskazane jest

także przeprowadzanie analizy poziomu wskaźników na tle branży, odpowiednio do spe-

cyfiki i rodzaju działalności gospodarczej prowadzonej przez jednostkę.

Na podstawie bilansu można wyliczyć m.in. wskaźniki płynności, wskaźniki struktury

majątku (aktywów i pasywów), wskaźniki struktury kapitałowo-majątkowej. Sposób obli-

czenia tych wskaźników przedstawiony zostanie w oparciu o dane z poniższego przykła-

dowego skróconego bilansu.

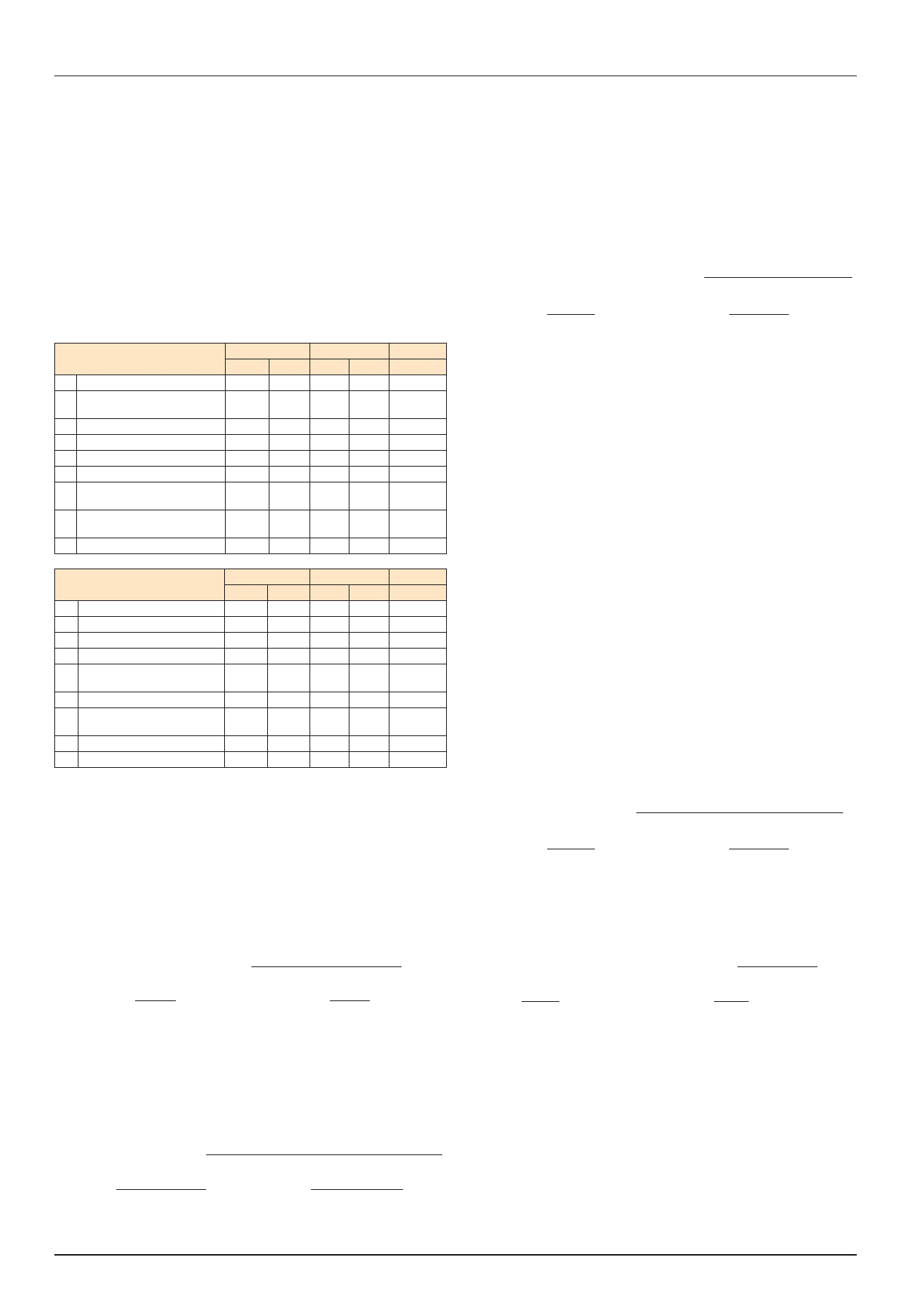

Skrócony bilans przedsiębiorstwa „X”

Wartości w tys. zł

AKTYWA

Stan na 31.12.

Struktura

Dynamika

2005

2006

2005

2006

2005=100

A. Aktywa trwałe

1.500

1.926

42,5

42,3

128,4

I. Wartości niematerialne

i prawne

7

42

0,2

0,9

600,0

II. Rzeczowe aktywa trwałe

1.493

1.884

42,3

41,4

126,2

B. Aktywa obrotowe

2.030

2.632

57,5

57,7

129,7

I. Zapasy

428

708

12,1

15,5

165,4

II. Należności krótkoterminowe

1.236

1.576

35,0

34,6

127,5

III. Inwestycje krótkoterminowe:

środki pieniężne

320

305

9,1

6,7

95,3

IV. Krótkoterminowe rozli-

czenia międzyokresowe

46

43

1,3

0,9

93,5

Aktywa razem

3.530

4.558

100,0 100,0

129,1

PASYWA

Stan na 31.12.

Struktura

Dynamika

2005

2006

2005

2006

2005=100

A. Kapitał własny

1.300

1.440

36,8

31,6

110,8

I. Kapitał podstawowy

1.380

1.380

39,1

30,3

100,0

II. Zysk (strata) z lat ubiegłych

-102

-80

-2,9

-1,8

—

III. Zysk (strata) netto

22

140

0,6

3,1

636,4

B. Zobowiązania i rezerwy

na zobowiązania

2.230

3.118

63,2

68,4

139,8

I. Rezerwy na zobowiązania

82

—

2,3

—

—

II. Zobowiązania

krótkoterminowe

2.148

3.016

60,9

66,2

140,4

III. Rozliczenia międzyokresowe

—

102

—

2,2

—

Pasywa razem

3.530

4.558

100,0 100,0

129,1

I. Wskaźniki płynności finansowej

Niezwykle istotne dla każdej jednostki jest zachowanie płynności finansowej. Utrata

zdolności do spłaty zobowiązań może doprowadzić do bankructwa. Dlatego też każda

jednostka powinna dążyć do wypracowania środków (gotówki) w wysokości pozwalającej

na terminową zapłatę zobowiązań. Do oceny zdolności firmy do terminowego regulowania

zobowiązań krótkoterminowych, tj. zobowiązań o okresie spłaty nieprzekraczającej 1 roku,

służą wskaźniki płynności finansowej: wskaźnik bieżącej płynności, wskaźnik szybkiej

płynności i wskaźnik wypłacalności środkami pieniężnymi.

1. Wskaźnik bieżącej płynności

Wskaźnik bieżącej płynności określa stopień pokrycia zobowiązań krótkoterminowych

aktywami obrotowymi. Za optymalny poziom tych wskaźników zazwyczaj przyjmuje się

w praktyce wielkości oscylujące wokół 1,8 – 2,0.

Wskaźnik bieżącej płynności =

aktywa obrotowe

zobowiązania krótkoterminowe

2005 r. =

2.030

= 0,95

2006 r. = 2.632

= 0,87

2.148

3.016

Wskaźnik bieżącej płynności w 2005 r. kształtował się znacznie poniżej poziomu przyjmo-

wanego za bezpieczny. W 2006 r. wskaźnik ten uległ dalszemu obniżeniu i wynosi 0,87.

2. Wskaźnik szybkiej płynności

Wskaźnik ten określa stopień pokrycia zobowiązań krótkoterminowych bardziej płyn-

nymi aktywami obrotowymi (należnościami, gotówką w kasie i na rachunku bankowym,

krótkoterminowymi papierami wartościowymi). Aktywa obrotowe o większym stopniu

płynności powinny w całości pokrywać zobowiązania krótkoterminowe jednostki.

Za optymalny poziom tego wskaźnika przyjmuje się wielkości oscylujące wokół 0,8 – 1,0.

Wskaźnik szybkiej płynności =

aktywa obrotowe – zapasy –

– krótkoterminowe rozliczenia międzyokresowe

zobowiązania krótkoterminowe

2005 r. =

2.030 – 428 – 46

= 0,72

2006 r. =

2.632 – 708 – 43

= 0,62

2.148

3.016

Poziom tego wskaźnika w 2005 r. wynosił 0,72 i już wtedy był niższy od przyjmowanego

za bezpieczny. Niepokojące jest dalsze obniżanie się tego wskaźnika – w 2006 r. wyniósł

on 0,62.

3. Wskaźnik wypłacalności środkami pieniężnymi

Wskaźnik ten określa w jakim stopniu zobowiązania krótkoterminowe pokryte są

z najłatwiej dostępnych aktywów, tj. środkami pieniężnymi, czekami i wekslami. Wskazuje

on na możliwość natychmiastowej spłaty zobowiązań. Jednak prawidłowa ocena sytuacji

finansowej jednostki na podstawie tego wskaźnika może być utrudniona – wskaźnik ten

wykazuje bowiem znaczne wahania, a jednostki chcąc poprawić swój wizerunek na dzień

bilansowy często z końcem roku podejmują działania mające na celu poprawę tego wskaźni-

ka. Bardzo niski poziom tego wskaźnika może natomiast wskazywać utratę przez jednostkę

bieżącej płynności.

Wskaźnik wypłacalności środkami pieniężnymi =

środki pieniężne

zobowiązania krótkoterminowe

2005 r. =

320

= 0,15

2006 r. =

305

= 0,10

2.148

3.016

Wskaźnik wypłacalności środkami pieniężnymi wskazuje, że zdolność do natychmiasto-

wej zapłaty zobowiązań obniżyła się w porównaniu z rokiem poprzednim. Obecnie jednost-

ka może natychmiast uregulować tylko 10% swoich zobowiązań krótkoterminowych.

Obliczone wyżej wskaźniki płynności finansowej wskazują, że jednostka może mieć

trudności z terminowym regulowaniem bieżących zobowiązań.

II. Wskaźniki struktury majątku

1. Udział majątku trwałego w aktywach ogółem

Z danych przedstawionych w bilansie wynika, że pomimo wzrostu wartości majątku

trwałego w roku 2006 o 28,4% udział tego majątku w aktywach ogółem zmniejszył się

z 42,5% w 2005 r. do 42,3% w 2006 r.

2. Udział majątku obrotowego w aktywach ogółem

Udział majątku obrotowego w aktywach ogółem wzrósł z 57,5% w 2005 r. do 57,7%

w 2006 r. W porównaniu z rokiem 2005 znacząco wzrosły zapasy (o 65,4%) i należności

(o 27,5%), podczas gdy zmniejszył się udział inwestycji krótkoterminowych w postaci

środków pieniężnych.

Znaczący wzrost zapasów i należności jaki wystąpił w jednostce w 2006 r. może nieko-

rzystnie wpłynąć na jej zdolność do regulowania zobowiązań krótkoterminowych (mogło

mieć miejsce zamrożenie środków finansowych).

Podsumowując należy wskazać, że pozytywnym objawem jest wzrost majątku trwałe-

go i obrotowego jednostki. Natomiast trudno jednoznacznie ocenić występujące relacje

majątku trwałego do obrotowego oraz wzrost zapasów i należności. Zwiększenie wartości

zapasów może być spowodowane zarówno zaleganiem w magazynach niechodliwych

towarów, jak i planowanym wzrostem sprzedaży. Jednostka powinna ustalić przyczyny

wzrostu zarówno zapasów, jak należności i w zależności od dokonanych ustaleń podjąć

właściwe decyzje.

III. Wskaźniki struktury kapitałowo-majątkowej

Wskaźniki te informują o udziale kapitałów własnych i obcych w finansowaniu majątku

jednostki.

Wskaźnik łącznego zadłużenia informuje jaki jest udział kapitałów obcych w sumie

pasywów. Zwykle przyjmuje się, że wartości nieprzekraczające 0,7 są bezpieczne. Po prze-

kroczeniu tego poziomu ryzyko niewypłacalności jednostki zwiększa się.

Wskaźnik łącznego zadłużenia =

zobowiązania i rezerwy na zobowiązania

suma pasywów

2005 r. =

2.230

= 0,6

2006 r. =

3.118

= 0,7

3.538

4.558

Obliczone wskaźniki nie przekroczyły wielkości uznawanych za bezpieczne. Jednak

niepokoić może tendencja wzrostowa tego wskaźnika.

Jednostki powinny dążyć do tego, aby aktywa trwałe były w całości finansowane przez ka-

pitały własne – zachowana w takim przypadku będzie tzw. złota reguła, zgodnie z którą skład-

niki majątku o niskim stopniu płynności powinny być finansowane z kapitału własnego.

Większy udział kapitałów własnych w finansowaniu majątku jednostki (trwałego i obro-

towego) wzmacnia jej sytuację finansową.

Wskaźnik pokrycia majątku trwałego kapitałem własnym =

kapitał własny

× 100

majątek trwały

2005 r. =

1.300

× 100 = 86,7%

2006 r. =

1.440

× 100 = 74,8%

1.500

1.926

Obliczone wskaźniki wskazują, że majątek trwały nie jest w pełni finansowany przez

kapitał własny jednostki. W 2006 r. dodatkowo zmniejszył się poziom pokrycia majątku

trwałego kapitałem własnym (z 86,7% w 2005 r. do 74,8% w 2006 r.).

Jest to zjawisko niekorzystne. Wskazane jest w związku z tym obliczyć ile wynosi kapitał

obrotowy netto (powinien być dodatni).

Kapitał obrotowy netto =

majątek obrotowy – zobowiązania krótkoterminowe

2005 r. = 2.030 – 2.148 = -118

2006 r. = 2.632 – 3.016 = -384

Kapitał obrotowy netto jednostki w latach 2005 i 2006 jest ujemny. Zatem i te wielkości

wskazują na możliwość wystąpienia trudności z bieżącym regulowaniem płatności.

W coraz większym stopniu majątek jednostki finansowany jest kapitałem obcym, co

odzwierciedlają również wskaźniki struktury i dynamiki pasywów. Struktura kapitału

wskazuje na wyższy udział kapitału obcego w stosunku do własnego kapitału przedsiębior-

stwa. Zobowiązania stanowią w 2006 r. 68,4% pasywów i wzrosły w stosunku do 2005 r.

o 39,8%, podczas gdy kapitały własne o udziale 31,6% wzrosły o 10,8% w porównaniu

do roku ubiegłego.

Ewa Gruchot

Analiza finansowa na podstawie bilansu

Wyszukiwarka

Podobne podstrony:

Analiza płynności na podstawie bilansu, Sprawozdawczość i analiza sprawozdań finansowych - dr Janusz

Bankowość II, Charakterystyka banku na podstawie bilansu

analiza finansowa jako podstawa oceny sytuacji finansowej przedsiębiorstwa BMRNLYGLD7NSA246BAQTYCOJP

Analiza reklamy na podstawie reklamy Frugo, Psychologia reklamy - marketingu

ZADAŃA ANALIZY FINANSOWEJ - całośc podstawy, UE ROND - UE KATOWICE, Rok 3 2012-2013, semestr 5, Anal

I . ANALIZA POJĘĆ NA PODSTAWIE LITERATURY, szkoła, Rady Pedagogiczne, wychowanie, profilaktyka

analiza finansowa-pojęcia podstawowe (15 str), Analiza i inne

ludzkie postawy w sytuacjach całkowitego zniewolenia analiza problemu na podstawie książki grudzińsk

Analiza finansowa na przykładzie spółki Jan

341 Analiza finasowa na podstawie rachunku zysków i strat

pytania na egzamin ANALIZA FINANSOWA

STRONA TYTUŁOWA PODSTAWY ANALIZY FINANSOWO E KONOMICZNEJ WSEI ZARZĄDZANIE NIERUCHOMOŚCIAMI

Analiza porównawcza rodzajów, przyczyn i okoliczności zgonów na podstawie badań sekcyjnych (2)

dałkowski,ekonomika w górnictwie, Ocena spółki HUTMEN S A na podstawie sprawozdania finansowego

Analiza kultury organizacji na podstawie spółki

16. Specyfika kultury rosyjskiej XVII i XVIII wieku na podstawie analizy wybranych zjawisk, 35 specy

więcej podobnych podstron