Strona 1

www.sgk.gofin.pl

2010-12-08 08:31:06

http://www.sgk.gofin.pl/11,2362,126194,koszty-zarzadu-w-jednostkach-prowadzacych-...

Zeszyty Metodyczne Rachunkowości

nr

19

z dnia 2010-10-01 nr kolejny 283

Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp., www.sgk.gofin.pl

Koszty zarz

ą

du w jednostkach prowadz

ą

cych działalno

ść

gospodarcz

ą

1. Jakie wydatki zalicza si

ę

do kosztów zarz

ą

du?

Ustawa o rachunkowo

ś

ci nie definiuje poj

ę

cia kosztów zarz

ą

du, wskazuje jedynie w art. 28 ust. 3 pkt 2,

ż

e kosztów

ogólnego zarz

ą

du, które nie s

ą

zwi

ą

zane z doprowadzeniem produktu do postaci i miejsca, w jakich si

ę

znajduje na

dzie

ń

wyceny, nie zalicza si

ę

do kosztów wytworzenia produktu (wyrobu gotowego, usługi). Koszty zarz

ą

du dzieli si

ę

na

dwie grupy:

1) koszty administracyjno-gospodarcze, do których zalicza si

ę

m.in.:

a) płace i narzuty na płace pracowników zarz

ą

du,

b) koszty biurowe (materiały biurowe, opłaty telekomunikacyjne, koszty archiwizacji danych, obsługi

rachunkowej itp.),

c) koszty podró

ż

y słu

ż

bowych pracowników zarz

ą

du,

d) koszty szkole

ń

pracowników zarz

ą

du,

e) opłaty za usługi i

ś

wiadczenia zwi

ą

zane z administrowaniem przedsi

ę

biorstwa,

f) tzw. podatki kosztowe (np. podatek od nieruchomo

ś

ci budynku zarz

ą

du),

g) koszty reprezentacji;

2) koszty ogólnogospodarcze, które obejmuj

ą

m.in.:

a) koszty komórek, których - ze wzgl

ę

du na ich wielko

ść

- nie wyodr

ę

bniono jako wydziałów produkcji

pomocniczej, np.: magazyny ogólnozakładowe, laboratoria, bocznice kolejowe,

b) koszty funkcji pełnionych przez jednostk

ę

gospodarcz

ą

jako cało

ść

, a w szczególno

ś

ci: ochrony

mienia,

szkole

ń

,

bezpiecze

ń

stwa

i higieny

pracy,

racjonalizacji

i wynalazczo

ś

ci,

dowozu

pracowników,

c) koszty utrzymania budynków i pomieszcze

ń

.

Do kosztów ogólnego zarz

ą

du nie zalicza si

ę

kosztów zwi

ą

zanych z utrzymaniem obiektów działalno

ś

ci socjalnej oraz

obiektów słu

żą

cych rehabilitacji osób niepełnosprawnych (tj. amortyzacji, remontów i konserwacji, usług sprz

ą

tania,

opłat za zu

ż

ycie energii elektrycznej, gazu, wody, ogrzewania, wynagrodze

ń

pracowników obsługi).

Koszty zarz

ą

du wyodr

ę

bnia si

ę

z reguły w ka

ż

dej jednostce prowadz

ą

cej ksi

ę

gi rachunkowe, przede wszystkim

w sytuacji, gdy:

przedmiotem działalno

ś

ci statutowej jednostki s

ą

ró

ż

ne pod wzgl

ę

dem bran

ż

owym rodzaje i odmiany

działalno

ś

ci podstawowej,

zakres prowadzonej działalno

ś

ci gospodarczej jest bardzo szeroki, a zwłaszcza gdy w ramach jednej jednostki

statutowej wyodr

ę

bnia si

ę

placówki gospodarcze, rodzaje i odmiany działalno

ś

ci w celu ustalenia dla ka

ż

dej

Strona 2

www.sgk.gofin.pl

2010-12-08 08:31:06

http://www.sgk.gofin.pl/11,2362,126194,koszty-zarzadu-w-jednostkach-prowadzacych-...

z nich wyniku finansowego ze sprzeda

ż

y produktów lub towarów,

w skład jednostki statutowej wchodz

ą

samobilansuj

ą

ce oddziały (zakłady).

Wyodr

ę

bnienie kosztów zarz

ą

du nie jest konieczne w małych jednostkach prowadz

ą

cych tylko jedn

ą

odmian

ę

działalno

ś

ci gospodarczej.

2. Na jakim koncie prowadzi si

ę

ewidencj

ę

kosztów zarz

ą

du?

W ka

ż

dej jednostce, w której zachodzi konieczno

ść

wyodr

ę

bniania w ewidencji ksi

ę

gowej kosztów zarz

ą

du, ewidencja

ta powinna by

ć

prowadzona na przeznaczonym tylko do tego celu koncie syntetycznym - 55 "Koszty zarz

ą

du".

Powoduje to,

ż

e ewidencja kosztów działalno

ś

ci operacyjnej w jednostkach wyodr

ę

bniaj

ą

cych koszty zarz

ą

du mo

ż

e by

ć

prowadzona jednym z dwóch sposobów:

1) tylko według funkcji - z zastosowaniem wył

ą

cznie kont zespołu 5 lub

2) jednocze

ś

nie w układzie rodzajowym - na kontach zespołu 4 (40 i 49) i funkcjonalnym na kontach zespołu 5.

Koszty zarz

ą

du mog

ą

by

ć

ujmowane w ksi

ę

gach rachunkowych w podziale na dwie grupy, tj.: koszty administracyjno-

gospodarcze (np. konto 55-1) oraz koszty ogólnogospodarcze (np. konto 55-2). Podział ten mo

ż

e by

ć

rozszerzony

o konta analityczne, np. wynagrodzenia członków zarz

ą

du (konto 55-1/1), koszty podró

ż

y słu

ż

bowych (konto 55-1/2),

koszty reprezentacji (konto 55-1/3).

W

niewielkich

jednostkach

podział

kosztów zarz

ą

du

na koszty

administracyjno-gospodarcze oraz

koszty

ogólnogospodarcze mo

ż

e by

ć

niecelowy. Dla potrzeb analizy kosztów wystarcza uj

ę

cie tych kosztów, np. ze

szczegółowo

ś

ci

ą

okre

ś

lon

ą

dla kont zespołu 4.

Poni

ż

ej zaprezentujemy ewidencje typowych operacji gospodarczych na koncie 55.

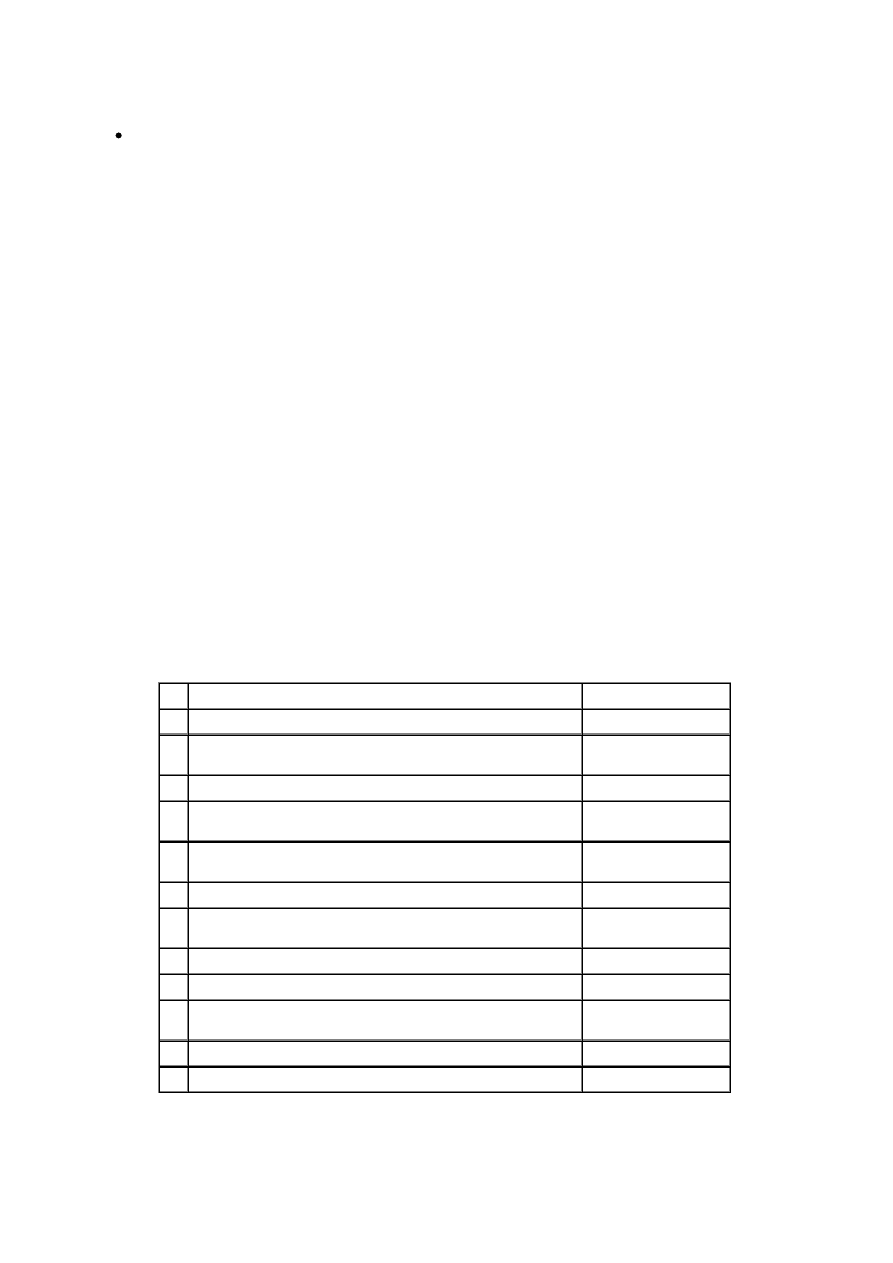

Lp.

Tre

ść

operacji gospodarczej

Konto przeciwstawne

A.

Typowe zapisy po stronie Wn konta 55

strona Ma

1.

Bie

żą

ce ksi

ę

gowanie kosztów na podstawie dowodów

ź

ródłowych -

koszty proste obci

ąż

aj

ą

ce koszty zarz

ą

du:

a) w jednostkach stosuj

ą

cych konta zespołu 4 i 5

49

b) w jednostkach stosuj

ą

cych tylko konta zespołu 5

konto zespołu 0, 1, 2, 3

i konto 85

2.

Koszty aktywowane (rozliczane w czasie) - w cz

ęś

ci przypadaj

ą

cej na

bie

żą

cy miesi

ą

c

64

3.

Ś

wiadczenia wewn

ę

trzne na rzecz ogólnego zarz

ą

du jednostki

50, 53

4.

Wyroby gotowe wytworzone we własnym zakresie przekazane na cele

reprezentacji

60

5.

Usługi wykonane na rzecz reprezentacji

50, 53

B.

Typowe zapisy po stronie Ma konta 55

strona Wn

1.

Na dzie

ń

bilansowy koszty zarz

ą

du - w wielko

ś

ci wynikaj

ą

cej

z zapisów na koncie 55 - przenosi si

ę

w cało

ś

ci, ksi

ę

guj

ą

c:

a) w razie sporz

ą

dzania porównawczego rachunku zysków i strat

49

b) w razie sporz

ą

dzania kalkulacyjnego rachunku zysków i strat

86

Czy koszty zarz

ą

du mog

ą

by

ć

w trakcie roku rozliczane jako składnik kosztu sprzeda

ż

y wyrobów lub towarów?

Tak. Koszty zarz

ą

du mog

ą

by

ć

w trakcie roku rozliczane jako składnik kosztu własnego sprzeda

ż

y produktów, a je

ż

eli

jednostka prowadzi działalno

ść

handlow

ą

- jako składnik kosztu sprzeda

ż

y towarów. W takim przypadku koszty zarz

ą

du

Strona 3

www.sgk.gofin.pl

2010-12-08 08:31:06

http://www.sgk.gofin.pl/11,2362,126194,koszty-zarzadu-w-jednostkach-prowadzacych-...

po zako

ń

czeniu ka

ż

dego miesi

ą

ca przenoszone s

ą

odpowiednio w ci

ęż

ar konta 70-1 "Koszt sprzedanych produktów"

b

ą

d

ź

73-1 "Warto

ść

sprzedanych towarów w cenach zakupu (nabycia)", zapisem:

- Wn konto 70-1 "Koszt sprzedanych produktów" lub

73-1 "Warto

ść

sprzedanych towarów w cenach zakupu (nabycia)",

- Ma konto 55 "Koszty zarz

ą

du".

Stosowanie powy

ż

szego rozwi

ą

zania nie jest obligatoryjne. Wymaga autonomicznej decyzji kierownika jednostki,

potwierdzaj

ą

cej przyj

ę

cie go do stosowania, poprzez odpowiedni zapis w polityce rachunkowo

ś

ci.

Przyj

ę

cie rozwi

ą

zania polegaj

ą

cego na zaliczaniu kosztów zarz

ą

du do kosztu własnego sprzeda

ż

y powoduje

komplikacje przy sporz

ą

dzaniu rachunku zysków i strat zarówno w postaci kalkulacyjnej, jak i porównawczej.

Jednostka, która przyj

ę

ła do stosowania zasad

ę

rozliczania kosztów zarz

ą

du jako składnika kosztu własnego sprzeda

ż

y

produktów b

ą

d

ź

towarów, sporz

ą

dzaj

ą

c rachunek zysków i strat powinna pami

ę

ta

ć

, i

ż

:

1) w wersji kalkulacyjnej rachunku zysków i strat ustawa o rachunkowo

ś

ci (w zał

ą

czniku nr 1) wymaga

wykazania odr

ę

bnie kosztów ogólnego zarz

ą

du,

2) w wersji porównawczej rachunku zysków i strat koszty zarz

ą

du uj

ę

te na koncie 73-1, uprzednio

zaksi

ę

gowane na kontach zespołu 4 i 5, przenosi si

ę

na koniec roku obrotowego na konto 49 (Wn konto 49,

Ma konto 73-1). Oznacza to,

ż

e przed przeksi

ę

gowaniem na koniec roku obrotowego salda konta 73-1

"Warto

ść

sprzedanych towarów w cenach zakupu (nabycia)" na wynik finansowy (Wn konto 86, Ma konto

73-1), nale

ż

y z tego konta wyodr

ę

bni

ć

koszty zarz

ą

du i odnie

ść

na konto 49.

Je

ż

eli jednostka uznaje za celowe badanie rentowno

ś

ci poszczególnych rodzajów działalno

ś

ci podstawowej, koszty

zarz

ą

du mog

ą

by

ć

statystycznie (w sposób pozaksi

ę

gowy) rozliczane na te kierunki działania, nie komplikuj

ą

c zapisów

ksi

ę

gowych.

3. Jak rozliczy

ć

koszty zarz

ą

du w przypadku prowadzenia ró

ż

nych odmian działalno

ś

ci?

Metod

ą

kalkulacji stosowan

ą

do rozliczania kosztów zarz

ą

du jest metoda kluczy podziałowych. Jednym z cz

ęś

ciej

stosowanych rozwi

ą

za

ń

jest rozliczanie kosztów zarz

ą

du w stosunku do mo

ż

liwie stałej i du

ż

ej podstawy, dzi

ę

ki czemu

narzut tych kosztów jest niewra

ż

liwy na dora

ź

ne wahania tej podstawy. Najcz

ęś

ciej stosowanymi w praktyce kluczami

rozliczeniowymi kosztów zarz

ą

du s

ą

:

a) robocizna bezpo

ś

rednia,

b) koszty przerobu,

c) koszt wytworzenia,

d) przychody ze sprzeda

ż

y.

Procedur

ę

rozliczania kosztów zarz

ą

du zaprezentowano na przykładzie.

Przykład

I. Zało

ż

enia:

1. Jednostka, która prowadzi dwa rodzaje działalno

ś

ci: handlow

ą

i produkcyjn

ą

, przyj

ę

ła do stosowania zasad

ę

rozliczania kosztów zarz

ą

du, jako składnika kosztu własnego sprzeda

ż

y produktów oraz towarów. Za klucz

rozliczeniowy tych kosztów przyj

ę

ła przychody ze sprzeda

ż

y.

2. W okresie sprawozdawczym jednostka uzyskała przychód ze sprzeda

ż

y:

a) towarów w kwocie: 180.000 zł,

Strona 4

www.sgk.gofin.pl

2010-12-08 08:31:06

http://www.sgk.gofin.pl/11,2362,126194,koszty-zarzadu-w-jednostkach-prowadzacych-...

b) wyrobów w kwocie: 245.000 zł.

3. Koszty zarz

ą

du poniesione w tym okresie sprawozdawczym wynosiły: 75.000 zł.

4. Warto

ść

sprzedanych towarów według ceny ich zakupu wynosiła: 100.000 zł, za

ś

koszt wytworzenia

sprzedanych wyrobów wynosił: 220.000 zł.

5. Jednostka sporz

ą

dza rachunek zysków i strat w wersji porównawczej.

II. Kalkulacja narzutu kosztów zarz

ą

du:

Koszty zarz

ą

du

75.000 zł

Współczynnik narzutu kosztów

zarz

ą

du

=

=

=

0,17647

Liczba jednostek klucza

rozliczeniowego

180.000 zł +

245.000 zł

Obci

ąż

enie poszczególnych rodzajów działalno

ś

ci odpowiedni

ą

wielko

ś

ci

ą

kosztów zarz

ą

du:

1) działalno

ść

handlowa: 180.000 zł × 0,17647 = 31.765 zł,

2) działalno

ść

produkcyjna: 245.000 zł × 0,17647 = 43.235 zł.

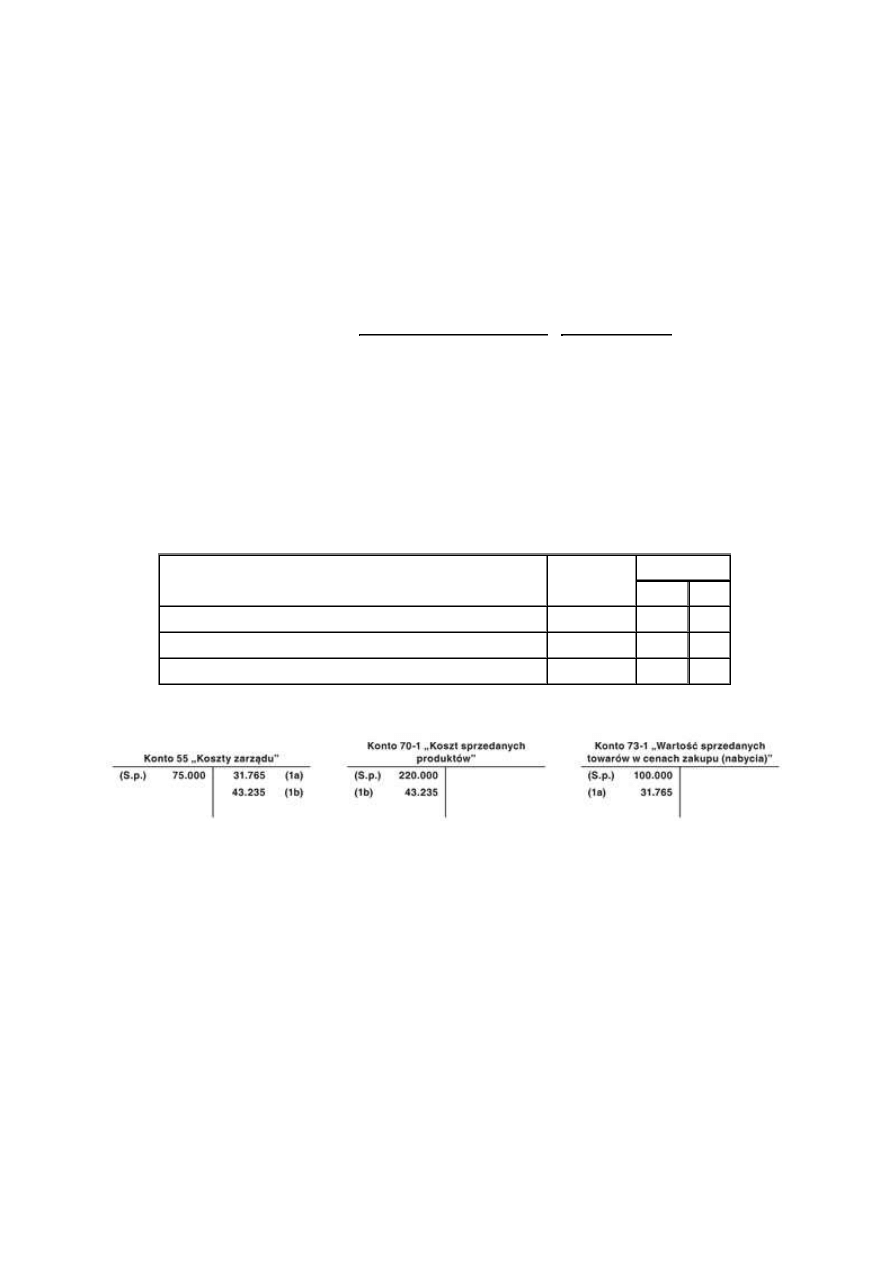

III. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

1. PK - rozliczenie kosztów zarz

ą

du:

a) koszty przypadaj

ą

ce na sprzedane towary

31.765 zł

73-1

55

b) koszty przypadaj

ą

ce na sprzedane wyroby

43.235 zł

70-1

55

IV. Ksi

ę

gowania:

W celu prawidłowego sporz

ą

dzenia rachunku zysków i strat w wersji porównawczej jednostka, o której mowa

w przykładzie, przed przeksi

ę

gowaniem na koniec roku obrotowego salda konta 73-1 "Warto

ść

sprzedanych towarów

w cenach zakupu (nabycia)" na wynik finansowy (Wn konto 86, Ma konto 73-1) powinna wyodr

ę

bni

ć

koszty zarz

ą

du

i odnie

ść

je na konto 49, zapisem: Wn konto 49, Ma konto 73-1.

Wyszukiwarka

Podobne podstrony:

W.2. Podstawy prowadzenia działalności gospdoarczej, Notatki UTP - Zarządzanie, Semestr V, Podstawy

W.5. Podstawy prowadzenia działalności gospodarczej, Notatki UTP - Zarządzanie, Semestr V, Podstawy

Prowadzenie rachunkowości jednostek organizacyjnych nie prowadzących działalności gospodarczej

W.6. Podstawy prowadzenia działalności gospodarczej, Notatki UTP - Zarządzanie, Semestr V, Podstawy

W.4. Podstawy prowadzenia działalności gospodarczej, Notatki UTP - Zarządzanie, Semestr V, Podstawy

W.1. Podstawy prowadzenia działalności gospodarczej, Notatki UTP - Zarządzanie, Semestr V, Podstawy

W.8. Podstawy prowadzenia działalności gospodarczej, Notatki UTP - Zarządzanie, Semestr V, Podstawy

W. 7. Podstawy prowadzenia działalności gospodarczej, Notatki UTP - Zarządzanie, Semestr V, Podstawy

W.9. Podstawy prowadzenia działalności gospodarczej, Notatki UTP - Zarządzanie, Semestr V, Podstawy

W.2. Podstawy prowadzenia działalności gospdoarczej, Notatki UTP - Zarządzanie, Semestr V, Podstawy

W.5. Podstawy prowadzenia działalności gospodarczej, Notatki UTP - Zarządzanie, Semestr V, Podstawy

Prowadzenie rachunkowości jednostek organizacyjnych nie prowadzących działalności gospodarczej

Prowadzenie rachunkowości jednostek organizacyjnych nie prowadzących działalności gospodarczej

BHP o ubezpieczeniu społecznym osób prowadzących działalność gospodarczą oraz ich rodzin, 1 ubezpiec

PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ W PAŃSTWACH CZŁONKOWSKICH UE

[4]Podstawy prowadzenia dzialalnosci gospodarczej wyklad 4 #,

Okoliczności wypadku przy pracy osoby prowadzącej działalność gospodarczą zbada ZUS

Material03 Swoboda prowadzenia dzialanosci gospodarczej

Prowadzenie działalności gospodarczej [loskominos], REFERATY

więcej podobnych podstron