Każdy podmiot gospodarczy określa w statucie, umowie, czy wpisując się do rejestru rodzaj

wykonywanej działalności. W ten sposób formułuje cel tej działalności.

W toku prowadzonej działalności gospodarczej podmioty zużywają różne czynniki produkcji.

To zużycie wyrażone jest w różnych jednostkach miary – kg, l, szt, godz., dlatego do oceny

np. rentowności produkcji czy analizy porównawczej niezbędne jest sprowadzenie

ilościowych jednostek miar do wspólnego mianownika, tzn. do pieniądza.

Do osiągania zamierzonych celów jednostki wykorzystują różne czynniki. Jeżeli zużywają je

po to, aby zrealizować cel, dla którego jednostka powstała, to zużycie takie jest celowe i

określa się je mianem kosztu własnego. Zatem można powiedzieć o koszcie własnym

wyrobów gotowych, usługi czy roboty.

O kosztach i stratach działalności jako takiej można powiedzieć, że są to

uprawdopodobnione zmniejszenia w okresie sprawozdawczym korzyści ekonomicznych, o

wiarygodnie określonej wartości, w formie zmniejszenia wartości aktywów, albo zwiększenia

wartości zobowiązań i rezerw, które doprowadzą do zmniejszenia kapitału własnego lub

zwiększenia jego niedoboru w inny sposób niż wycofanie środków przez udziałowców lub

właścicieli.

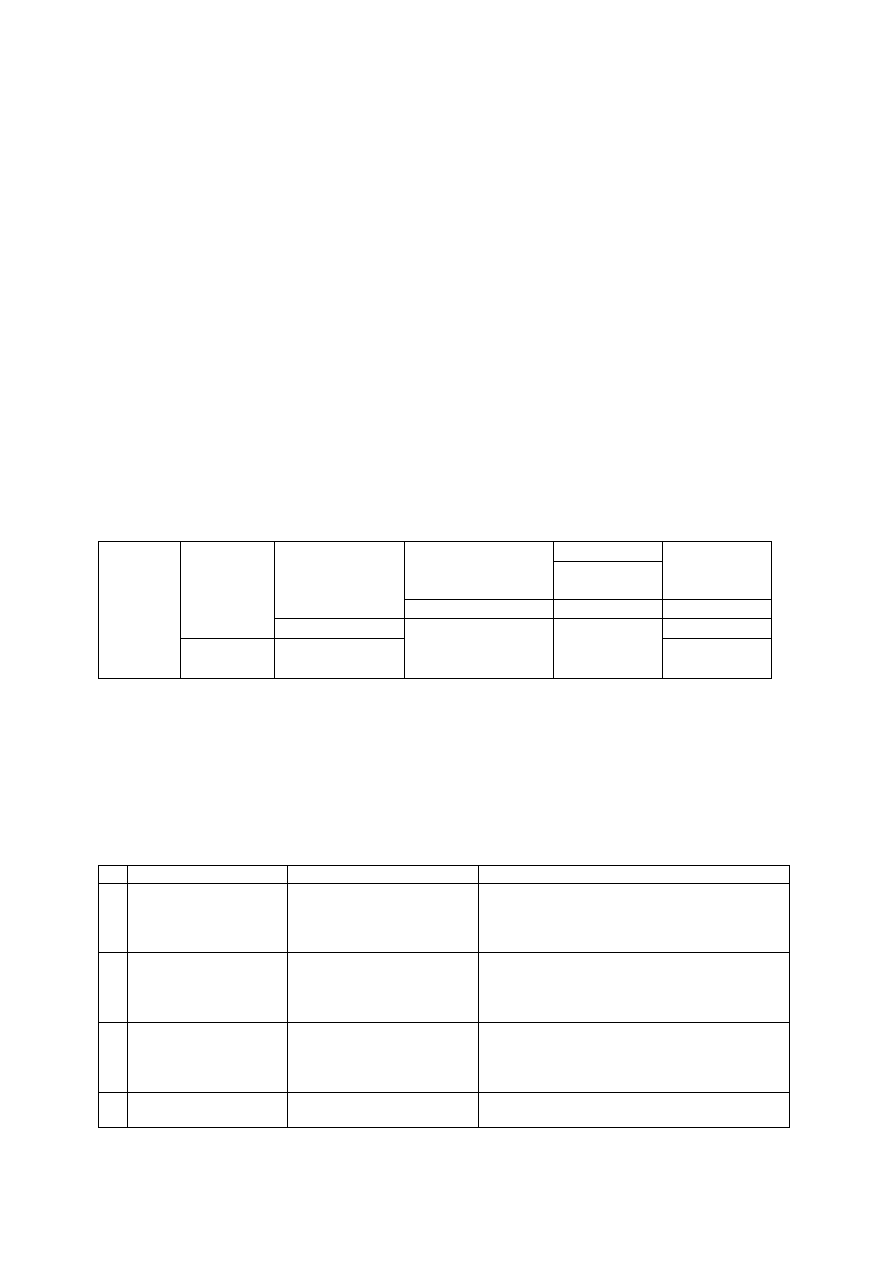

KOSZTY Operacyjne Bezpośrednie

Działalności

podstawowej

Produkcyjnej

Koszty wg

rodzaju

Handlowej

Ogólnego zarządu

Pośrednie (PKO)

Finansowe

Koszty własne stanowią celowe, wartościowe zużycie przedmiotów pracy, środków pracy,

wykorzystanie usług obcych i pracy ludzkiej oraz niektóre wydatki nie stanowiące zużycia.

Celowe zużycie oznacza realizację przedmiotu działalności. Wtedy takie zużycie jest kosztem

bezpośrednim działalności operacyjnej.

Klasyfikacja kosztów bezpośrednich działalności operacyjnej przedstawia się następująco:

1.

Wg rodzaju

2.

Wg odmian

działalności

1. k.dz. podstawowej

2. k.dz. pomocniczej

3. k. zarządu

1. realizacja podstawowego przedmiotu

działalności i celu

2. k. wytworzenia usług na rzecz innych typów i

rodzajów dzialalności

3.

Wg miejsc ich

powstawania

(odpowiedzialność za

ponoszenie kosztów)

1. k.dz. podstawowej

2. k.dz. pomocniczej

3. k. zarządu

1. k. wydziałów, sklepów

2. k. poszczególnych komórek

3. k. magazynów,

4.

W ukł. funkcjonalnym

1. zakupu

2. sprzedaży

3. działalności właściwej

5.

W ukł. kalkulacyjnym

– wg celu poniesienia

1. KB

2. KP

W celu zachowania zasady współmierności kosztów i przychodów przychodom ze sprzedaży

produktów przeciwstawia się tę część kosztów działalności podstawowej, która stanowi koszt

wytworzenia produktów sprzedanych.

Koszty bezpośrednio związane z działalnością operacyjną:

1. Amortyzacja –

2. Zużycia materiałów i energii

3. Wykorzystanie usług obcych

4. Podatki i opłaty – opłaty skarbowe, notarialne, podatki od nieruchomości, środków

transportu, podatek akcyzowy płacony przy sprzedaży niektórych wyrobów, podatek

od gier, podatek Vat nie podlegający zwrotowi lub odliczeniu od podatku należnego

jeśli nie dotyczy ŚT i WNiP, Vat należny od usług importowych od zużycia towarów i

materiałów na cele reklamy i reprezentacji, opłaty na PFRON, opłaty manipulacyjne

naliczane przez UC, opłaty za wieczyste użytkowanie gruntów

5. Wynagrodzenia

6. Świadczenia na rzecz pracowników – składki z tyt. Ubezpieczeń społ., FP, FGŚP,

odpisy na ZFSS lub świadczenia urlopowe, BHP (mleko, napoje, posiłki, środki

czystości), dopłaty do biletów, odzież ochronną, szkolenie pracowników,

7. Pozostałe koszty rodzajowe – podróże służbowe, ekwiwalenty z tyt. Używania

prywatnych samochodów osobowych do celów służbowych, koszty reprezentacji i

reklamy, odprawy pośmiertne, stypendia, ubezpieczenia majątkowe, składki na rzecz

organizacji (te do których przynależność nie jest obowiązkowa nie stanowią kup),

ekwiwalenty wypłacane pracownikom za wykorzystanie przez nich własnych

narządzi, pranie odzieży.

Koszty (przychody) pośrednio związane z działalnością operacyjną jednostki, to w szczególności

koszty (przychody) związane:

a) z działalnością socjalną (koszty utrzymania zakładowych obiektów socjalnych i prowadzenia

przez nie działalności – ośrodki wczasowe i kolonijne, domy wypoczynkowe, sanatoria,

ogrody działkowe i obiekty sportowo rekreacyjne, działalności kulturalnej),

b) ze zbyciem środków trwałych, środków trwałych w budowie, wartości niematerialnych i

prawnych, a także nieruchomości oraz wartości niematerialnych i prawnych zaliczonych do

inwestycji,

c) z utrzymywaniem nieruchomości oraz wartości niematerialnych i prawnych zaliczonych do

inwestycji, w tym także z aktualizacją wartości tych inwestycji, jak również z ich

przekwalifikowaniem odpowiednio do środków trwałych oraz wartości niematerialnych i

prawnych, jeżeli do wyceny inwestycji przyjęto cenę rynkową bądź inaczej określoną wartość

godziwą,

d) z odpisaniem należności i zobowiązań przedawnionych, umorzonych, nieściągalnych, z

wyjątkiem należności i zobowiązań o charakterze publicznoprawnym nieobciążających

kosztów,

e) z utworzeniem i rozwiązaniem rezerw, z wyjątkiem rezerw związanych z operacjami

finansowymi,

f) z odpisami aktualizującymi wartość aktywów i ich korektami, z wyjątkiem odpisów

obciążających koszty finansowe,

g) z odszkodowaniami i karami,

h) z przekazaniem lub otrzymaniem nieodpłatnie, w tym w drodze darowizny aktywów, w tym

także środków pieniężnych na inne cele niż dopłaty do cen sprzedaży, nabycie lub

wytworzenie środków trwałych, środków trwałych w budowie albo wartości niematerialnych i

prawnych,

i) przychody ze zbycia zorganizowanej części przedsiębiorstwa

j) odpis ujemnej wartości firmy

k) różnice inwentaryzacyjne

l) odzyski odpadów z produkcji zaniechanej

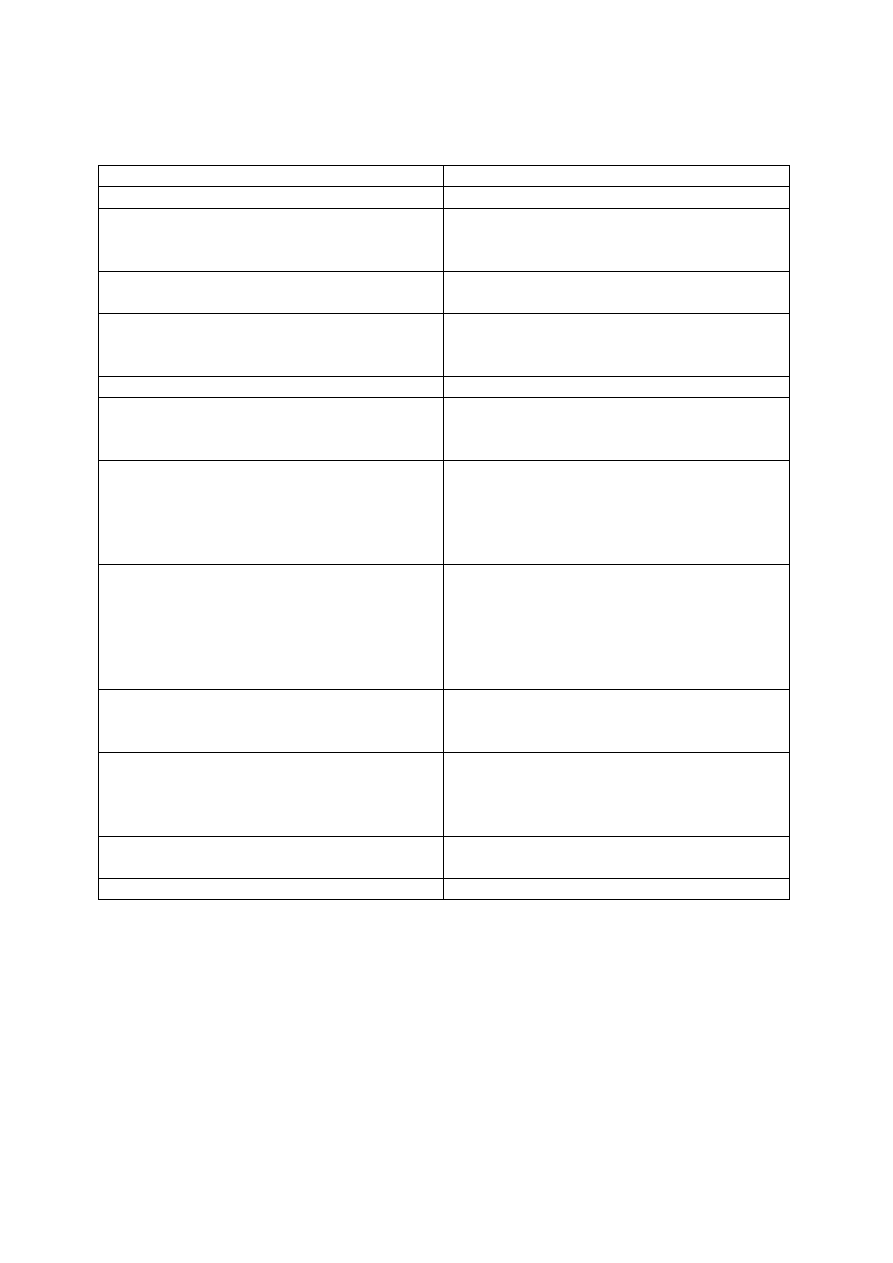

Koszty i przychody finansowe

Koszty

Przychody

Odsetki i prowizje zapłacone

Otrzymane lub należne dywidendy brutto

Odsetki i prowizje stanowiące zobowiązania

od zaciągniętych kredytów (poza

aktywowanymi)

Odsetki i prowizje od udzielonych pożyczek

Dyskonto od wystawionych wierzycielom

weksli

Należne / otrzymane odsetki zwłoki w

zapłacie należności

Różnice wyceny zbytej inwestycji

Odsetki od posiadanych obcych papierów

wartościowych krótkoterminowych z wyceny

bilansowej

Wartość zbytej inwestycji krótkoterminowej

Odsetki od środków na rachunku bankowych

Naliczone odsetki od zobowiązań i odpisy

aktualizujące wartość należności z tytułu

odsetek

Ze zbycia inwestycji

Odpisy obniżające wartość inwestycji

krótkoterminowych wycenianych wg

wartości rynkowej

Nierozliczony kapitał z aktualizacji w

przypadku:

- zbycia inwestycji finansowych o

charakterze długoterminowym

- przekwalifikowania inwestycji dł do krótko

Odpisy obniżające wartość inwestycji dł. W

przypadku:

- trwałej utraty wartości

- gdy wycena następuje w cenie nabycia lub

cenie rynkowej w zależności od tego, która

jest niższa

Zwiększenie wartości inwestycji

krótkoterminowych

Odpisane należności z tytułu odsetek,

przedawnione, umorzone, nieściągalne, nie

objete odpisem aktualizującym

Wzrost wartości inwestycji

długoterminowych o ile wcześniejszy odpis

obciążył KF do wysokości tych kosztów

Ujemne różnice kursowe ….

Dodatnie różnice kursowe powstałe w

wyniku bieżącej i bilansowej wyceny

rozrachunków wyrażonych w walutach

obcych, od środków pieniężnych

Utworzone rezerwy na pewne lub

prawdopodobne koszty i straty finansowe

Rozwiązanie niewykorzystanych rezerw

utworzonych w ciężar KF

Nieodpłatne umorzenie posiadanych akcji

Straty i zyski nadzwyczajne - rozumie się przez to straty i zyski powstające na skutek

zdarzeń trudnych do przewidzenia, poza działalnością operacyjną jednostki i nie związane z

ogólnym ryzykiem jej prowadzenia.

OBROTY WEWNETRZNE

Przychody wewnętrzne- obroty wewnętrzne –

Koszt obrotów wewnętrznych – Koszt wytworzenia świadczeń na własne potrzeby jednostki

Są ujęte w pozycji przychodów operacyjnych, gdyż bez względu na przeznaczenie – sprzedaż

czy zużycie na potrzeby własne – odpowiadają za wyjście z kręgu określonej grupy kosztów

lub wejście do kręgu kosztów. Od przychodów ze sprzedaży różnią się poziomem wyceny

określonym przez koszt wytworzenia.

Na kontach obrotów księguje się wszystkie operacje, których rozliczenie powoduje wyjście z

tzw. kręgu kosztów kont zespołów 4, 5, i 6 (poza 65 – pozostałe RMK oraz 701). Ich salda są

sobie równe.

Zadaniem tych kont jest ułatwienie w sporządzaniu RZiS w wariancie porównawczym i

kontrola przeniesień po koszcie – bezwynikowo. Konta dostarczają informacji o kosztach

działalności (zwyklej operacyjnej), które nie wpływają na wynik finansowy, a korygują

wielkość poniesionych kosztów wg rodzaju, do ich części stanowiącej koszty osiągnięcia

przychodów.

Zatem stosowanie kont ułatwia dokładne ustalenie wielkości eliminowanych kosztów .

Za pośrednictwem kont można prowadzić ewidencję w szczególności kosztów wytworzenia:

wyrobów własnej produkcji wydanych do własnych sklepów, hurtowni, jako darowizny,

przyjętych jako środki trwałe,

świadczeń na rzecz środków trwałych w budowie (ulepszenia), inwestycji w

nieruchomości oraz wykonanych we własnym zakresie materiałów,

świadczeń usług działalności pomocniczej na rzecz środków trwałych w budowie,

likwidacji środków trwałych, usuwania skutków zdarzeń losowych, przerobu materiałów,

kosztów utrzymanie obiektów socjalnych,

wykonana w ramach działalności pomocniczej urządzeń, narzędzi, przyrządów,

opakowań, materiałów przekazanych do magazynu

prac rozwojowych zakończonych wynikiem pozytywnym – do WNiP,

niedoborów produktów,

zaniechanej lub niezakończonej produkcji, nieuzasadnionych kosztów pośrednich,

odpisanych rozliczeń międzyokresowych, remontów

kosztów zaniechanej lub nie podjętej produkcji– produkcji niezakończonej, półfabrykaty,

rozliczenia RMK-czynne,

kosztów zawieszonej lub zaniechanej działalności – produkcji niezakończonej, obniżenia

wartości wyrobów do cen możliwych do osiągnięcia przy sprzedaży,

niedobory wyrobów gotowych – ujawnionych do wyjaśnienia, ujawnionych i uznanych za

niezawinione (501, 502, 531),

złomowanie półfabrykatów,

odpisów aktualizujących wartość na dzień bilansowy WG, Pół. Pt,

nadwyżek WG,

rozliczanie odchyleń kredytowych do cen ewidencyjnych wyrobów wydanych do

sklepów, ŚTwb, darowizny,

transportu materiałów w razie prowadzenia ewidencji w cenach nabycia

przy sporządzaniu kalkulacyjnego RZiS – koszty działalności socjalnej

Koszty zarządu Wn, Rozliczenie niedoborów Ma, oraz Wn inne zmiany w stanie produktów

Ma 490

Ćwiczenie 8.3

Założenia:

Przedsiębiorstwo “KATELA” produkujące wyroby z tworzyw sztucznych o różnorodnym

przeznaczeniu gromadzi koszty w układzie rodzajowym i według miejsc powstawania. Rachunek

zysków i strat sporządzany jest w wersji porównawczej. Z bilansu zamknięcia roku poprzedzającego

rok obrotowy wynika, że w bilansie tym ujęto produkcję w toku wartości 5000, wyroby gotowe w

magazynie 3000 (których wartość według planowanego kosztu wytworzenia wynosiła 2000) oraz

rozliczenia międzyokresowe czynne 2000 i bierne 2000.

Z analizy kosztów dokonanej na koniec roku wynika, że zarejestrowana na koncie 406

amortyzacja tylko w połowie może być uznana za koszt uzyskania przychodów. Podobnie połowa

zgromadzonych na koncie 407 kosztów nie stanowi kosztów uzyskania przychodów. Wykazane na

koniec roku obrotowego koszty finansowe obejmują wyłącznie odsetki wynikające z zasad wyceny

bilansowej (nie zostały zrealizowane). Obowiązująca w roku obrotowym stawka podatku

dochodowego wynosi 19%

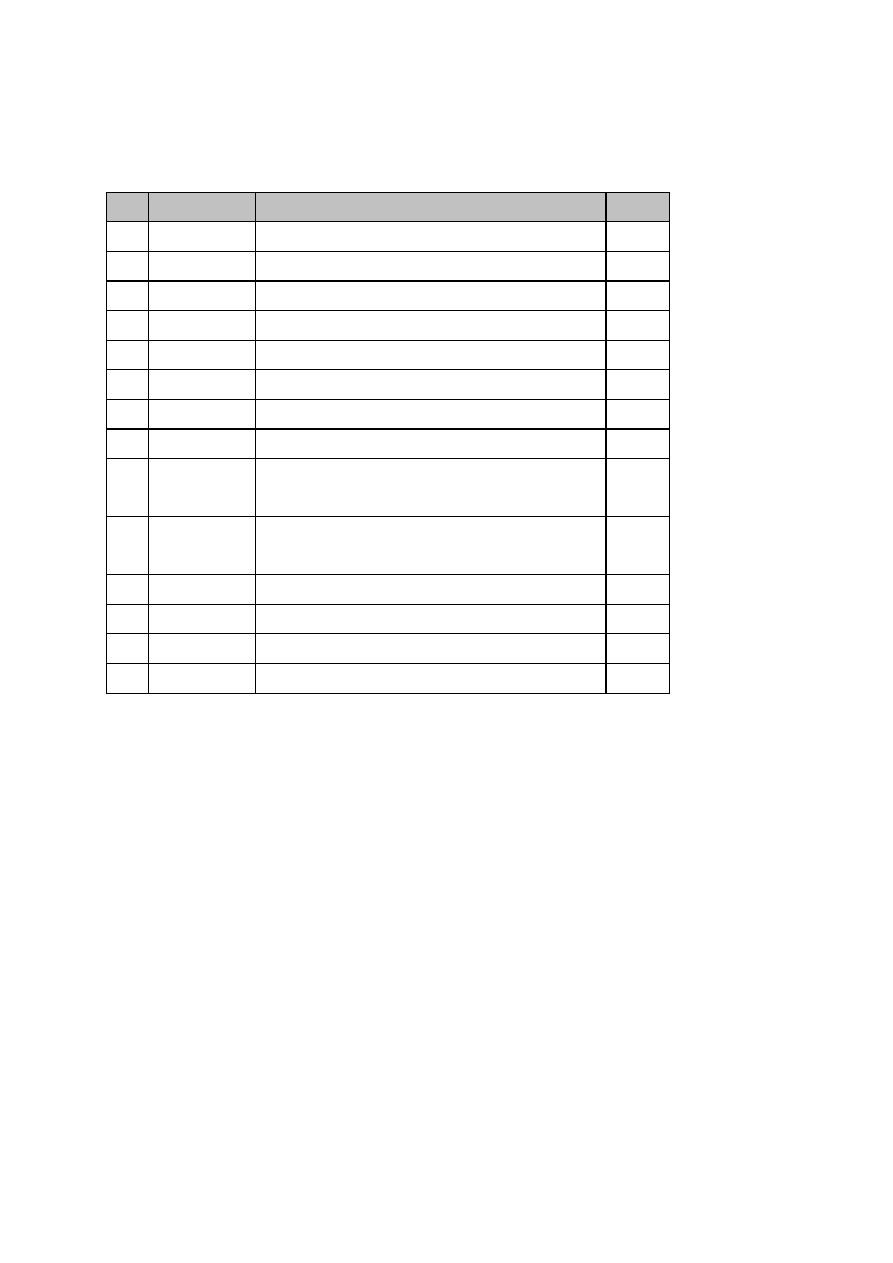

Na dzień kończący rok obrotowy konta wynikowe przedstawiały następujące salda:

401 Zużycie materiałów i energii

8 000

403 Podatki i opłaty

2 000

404 Wynagrodzenia

3 000

405 Świadczenia na rzecz pracowników

2 000

406 Amortyzacja

1 000

407 Pozostałe koszty rodzajowe

4 000

490 Rozliczenie kosztów rodzajowych

20 000

501 Koszty działalności podstawowej

2 000

521 Koszty wydziałowe

1 000

527 Koszty sprzedaży

1 200

551 Koszty ogólnego zarządu

4 500

601 Wyroby gotowe

600

620 Odchylenie od cen (Ct)

100

641 Rozliczenia międzyokresowe kosztów (Dt)

1 000

701 Przychody ze sprzedaży produktów

30 000

711 Koszty sprzedanych produktów

18 700

750 Przychody finansowe

600

751 Koszty finansowe

200

765 Pozostałe przychody operacyjne

1 000

766 Pozostałe koszty operacyjne

500

780 Straty nadzwyczajne

100

871 Podatek dochodowy

3 600

Operacje gospodarcze:

Lp.

Dowód

Treść

Kwota

1

Pk 67/XII/99

Przeksięgowanie kosztów wydziałowych

1 000

2

Pk 68/XII/99

Wg spisu z natury wartość produkcji w toku

3 000

3

Pk 69/XII/99

Przeksięgowanie kosztów rodzajowych

20 000

4

Pk 70/XII/99

Przeksięgowanie przychodów ze sprzedaży

30 000

5

Pk 71/XII/99

Przeksięgowanie kosztów ogólnego zarządu

4 500

6

Pk 72/XII/99

Przeksięgowanie kosztów sprzedaży

1 200

7

Pk 73/XII/99

Przeksięgowanie kosztu własnego

............

8

Pk 74/XII/99

Przeksięgowanie zmiany stanu produktów

............

9

Pk 75/XII/99

Przeksięgowanie

pozostałych

przychodów

operacyjnych

1 000

10

Pk 75/XII/99

Przeksięgowanie

pozostałych

kosztów

operacyjnych

500

11

Pk 76/XII/99

Przeksięgowanie przychodów finansowych

600

12

Pk 76/XII/99

Przeksięgowanie kosztów finansowych

200

13

Pk 76/XII/99

Przeksięgowanie strat nadzwyczajnych

100

14

Pk 77/XII/99

Podatek dochodowy za rok obrotowy

............

Polecenia:

1. Otworzyć konta stanami na koniec roku obrotowego

2. Zaksięgować operacje gospodarcze związane z zamknięciem roku

3. Sprawdzić statystycznie prawidłowość wyliczenia wartości zmian stanu

produktów

4. Wyliczyć ostateczną kwotę podatku dochodowego

5. Ustalić wynik na sprzedaży

6. Ustalić wynik na działalności gospodarczej

7. Ustalić wynik brutto i netto

Ćwiczenie

Założenia:

Z ksiąg rachunkowych spółki akcyjnej “MARKO”, która sporządza porównawczy rachunek zysków i

strat wynika, że w ciągu roku poniesione zostały koszty gromadzone na kontach zespołu “4” w kwocie

60.000, a koszty rodzajowe zostały poprzez konto 490 “Rozliczenie kosztów” rozliczone na miejsca

powstawania w sposób następujący:

- jako koszty rozliczone w czasie 12 000 z czego 1/3 to były koszty zakupu

- jako koszty działalności produkcyjnej 36 000

- jako koszty zarządu 10 000

- jako koszty sprzedaży 2 000

Spółka wyliczyła rzeczywisty koszt wytworzenia sprzedanych produktów na wartość 55 000. Dla

ustalenia zmiany stanu produktów zestawiono dane na początek i koniec roku:

BO

BZ

Wyroby gotowe (wg kosztu planowego)

18 000 10 000

Odchylenie od cen ewiden. wyrobu gotowego (Dt)

3 000 2 000

Produkcje w toku (wg kosztu rzeczywistego)

6 000 0

Rozliczenia międzyokresowe (czynne)

2 000 10 000

Polecenia:

1. Ustalić koszt sprzedanych produktów

2. Ustalić zmianę stanu produktów korzystając z zapisów ewidencyjnych

3. Ustalić zmianę stanu produktów (pozaksięgowo)

Wyszukiwarka

Podobne podstrony:

Rola kont Obroty wewn©trzne oraz Koszt wasny obrot˘w wewn©trznych w por˘wnawczym rachunku zysk˘w i

Prosz por wna koncepcj Innego Levinasa i Wewn trznego Nauczyciela J, Pedagogika społeczna, Filozo

Obroty 5

Strategia?zp, wewn ćw

IMIR 6 Obroty II

belka obroty i przesuwy metoda przemieszczeń

fakt obroty z kontrahentami 7EKNSTHYN66MOYU32C6BHOI6W2D7OZ7QRIQ7REA

Instrukcja transportu wewn

obroty ostroslup p

bezp wewn UE

3 3 4 Bud D sanitarne Kotłownia gazowa z instalacją wewn

Oddychanie wewn, STUDIA, Fizjologia

tematy mat wewn 2014, Język polski

Choroby Wewn trzne Koni 11

Pierwsze 90 dni Sprawdzone strategie ulatwiajace liderom wejscie na najwyzsze obroty szybciej i madr

Bezpiecze stwo Pa stwa. Rozdzia Bezpieczenstwo wewn trzne i jego uwarunkowania, Bezpieczeństwo Naro

PW opis przył i wewn sieci w ks 2

więcej podobnych podstron