Struktura i koszt kapitału

Wykład 4

dr Ewelina Sokołowska

Katedra Finansów

Przedsiębiorstw, WZ, UG

Firma

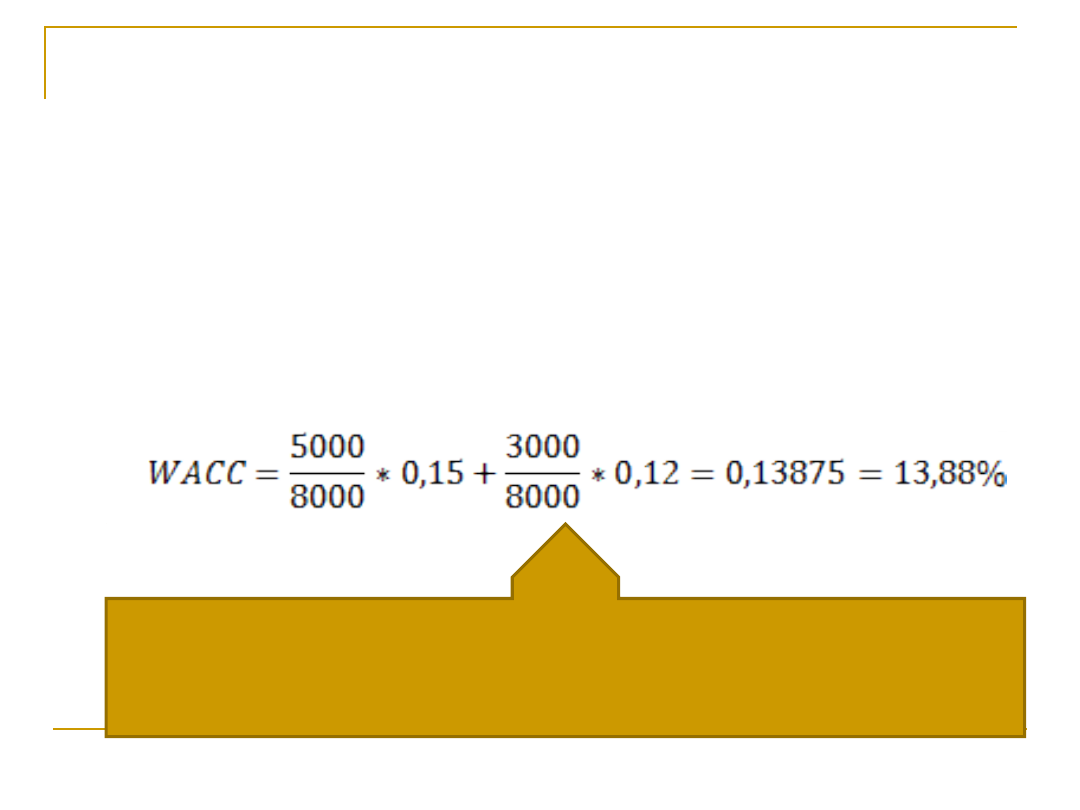

Średni ważony koszt

kapitału-przykład

Do sfinansowania projektu inwestycyjnego potrzeba 8000 PLN,

przy czym inwestor dysponuje kwotą jedynie 5000 PLN. Resztę

kapitału zamierza pozyskać z kredytu, którego nominalne

oprocentowanie wynosi 14,8%. Koszt pozyskania kapitału

własnego szacuje się na 15%. Ile wynosi średni ważony koszt

kapitału?

Kc= 8000 E=5000 D=8000-5000=3000

ke=15% kd=0,148 (1-0,19)=0,12

Interpretacja: Minimalna oczekiwana stopa zwrotu z inwestycji

wynosi 13,88%

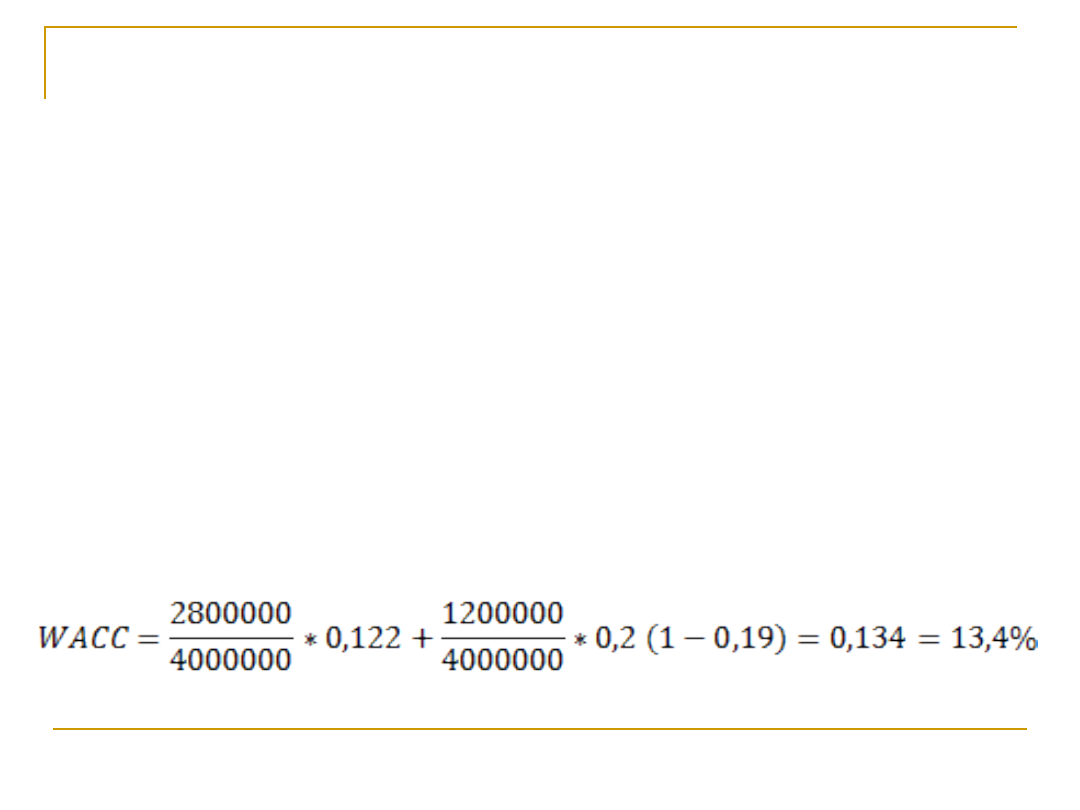

Średni ważony koszt

kapitału-przykład

Spółka finansuje się kapitałem własnym w wysokości 2 800 000

oraz kredytem bankowym zaciągniętym na kwotę 1 200 000.

Nominalna stopa oprocentowania długu wynosi 20%, a stopa

podatkowa wynosi 19%. Współczynnik beta dla akcji spółki wynosi

0,9, stopa wolna od ryzyka wynosi 5%, zaś rynkowa premia za

ryzyko 8%. Oblicz średni ważony koszt kapitału tej spółki.

E=2 800 000, D= 1 200 000 ,Kc= 4 000 000,

kd=0,2 ,t=0,19

Ke=0,05+0,08*0,9=12,2%

WYKŁAD

ZARZĄDZANIE STRUKTURĄ KAPITAŁU –

OCENA ZJAWISKA DŹWIGNI FINANSOWEJ

6

Dźwignia operacyjna

Wykorzystanie dźwigni operacyjnej w

przedsiębiorstwie polega na takim ukształtowaniu

kosztów stałych, które zastępują koszty zmienne

w celu uzyskania efektu szybszego wzrostu

zysków przy wzroście sprzedaży.

Określone relacje między kosztami stałymi i

zmiennymi uzyskuje się przez wybór

odpowiedniej struktury aktywów.

Pojęcie i istota dźwigni

operacyjnej

EBIT

EBIT

S

S

DOL =

DOL – Degree of Operating Leverage - dźwignia operacyjna

EBIT – zysk operacyjny Earnings before interest and tax – zysk przed

zapłatą odsetek i opodatkowaniem

EBIT – przyrost zysku operacyjnego (przed zapłatą odsetek i

opodatkowaniem)

S – przychody ze sprzedaży

S – przyrost przychodów ze sprzedaży

DOL mierzy wpływ, jaki względna zmiana

sprzedaży wywiera na względną zmianę

zysków operacyjnych.

Dźwignia finansowa i operacyjna opisane mogą być przy udziale

zmodyfikowanego rachunku zysków i strat:

Przychód ze sprzedaży

- koszty zmienne

= Marża brutto ZAKRES DŹWIGNI

- koszty stałe (bez amortyzacji)

= EBITDA (zysk operacyjny + amortyzacja)

- Amortyzacja OPERACYJNEJ

= Zysk operacyjny przed spłatą

odsetek i opodatkowaniem (EBIT)

- Odsetki (I)

= Zysk brutto (EBT) ZAKRES DŹWIGNI

- podatek dochodowy FINANSOWEJ

= zysk netto

- Dywidenda od akcji uprzywilejowanych

= Zysk przypadający na akcje zwykłe

EPS ( zysk na 1 akcję zwykłą).

Mechanizm działania dźwigni operacyjnej zostanie zaprezentowany na przykładzie:

Firma sprzedaje 100.000 sztuk wyrobu po 5 zł za

sztukę. Koszty zmienne ukształtowały się na

poziomie 3 zł za sztukę. Koszt stały firmy wynosi

100.000 zł. Ustal stopień dźwigni operacyjnej oraz

planowaną zmianę zysku operacyjnego gdy

sprzedaż wzrośnie o 50%.

DOL = (500000-300000)/(500000-300000-10000)=

2

%deltaEBIT =%deltaS*DOL

DOL=%deltaEBIT/%deltaS

Sprawdzamy: EBIT1 = 100.000

Ebit2= 200 000 wzrost o 100%

Wzrost sprzedaży o 50% spowoduje wzrost zysku

operacyjnego o 100% (50*2)

Zastosowanie dźwigni operacyjnej

1) Znajomosc DOL pozwala prognozowac wielkosc zysku

operacyjnego ( EBIT) dla okreslonej wielkosci sprzedazy i

dla przyrostow sprzedazy

2) Znajomosc DOL pozwala ocenic ryzyko operacyjne firmy.

Okresla bowiem wrazliwosc zysku operacyjnego na zmiany

sprzedaży.

3) Poziom DOL jest uzależniony od bieżącej wielkości

sprzedaży. Dla wielkości sprzedaży bliskich poziomowi

rentowności wrażliwość ta jest największa. Wysok

wartośćdźwigni operacyjnej wskazuje na wyższe ryzyko

funkcjonowania firmy i konkretnego projektu

inwestycyjnego.

Efekt dźwigni finansowej

Ważny element wyboru struktury kapitału,

Polega na wykorzystaniu długu jako czynnika

zwiększającego rentowność kapitału własnego,

a tym samym korzyści dla właścicieli,

Wynika z wykorzystania różnicy między

wysokością oczekiwanego dochodu ze strony

pożyczkodawcy ( kosztem kapitału obcego) a

stopą zwrotu całego zaangażowanego kapitału

(ROI) mierzonego zyskiem operacyjnym (EBIT)

Zarządzanie strukturą kapitału – zjawisko

dźwigni finansowej

Dźwignia finansowa – badanie wpływu

zadłużenia na wzrost wartości

przedsiębiorstwa i wzrost wielkości stopy

zwrotu z kapitałów własnych (ROE).

Pomiar stopnia dźwigni finansowej służy

do:

-kształtowania właściwej struktury kapitału

-Oceny ryzyka finansowego (ryzyka

struktury kapitału); jest to badanie

wpływu zadłużenia na zysk netto spółki i

rentowność kapitału własnego

Efekt dźwigni finansowej

14

ZJAWISKO DŹWIGNI

FINANSOWEJ

W ZARZĄDZANIU STRUKTURĄ

KAPITAŁU

15

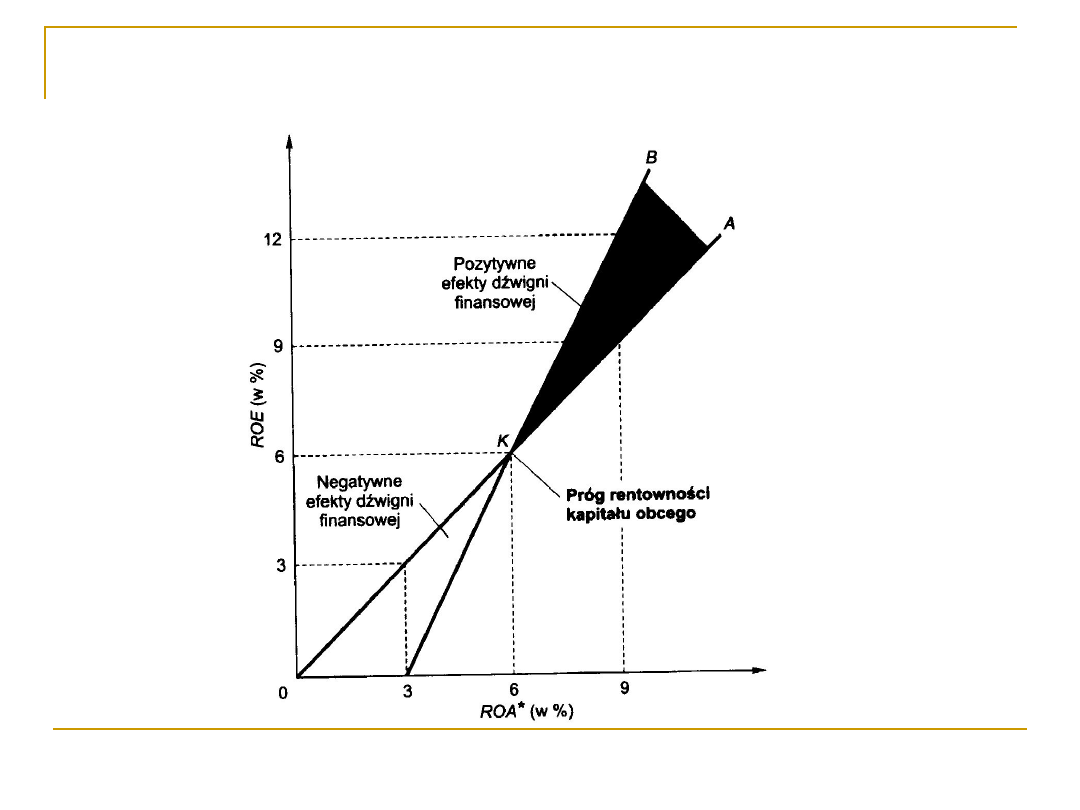

WARUNEK WYSTĄPIENIA POZYTYWNEGO

EFEKTU DŹWIGNI FINANSOWEJ

Zysk operacyjny osiągany przez przedsiębiorstwo musi

być większy od iloczynu stopy oprocentowania długów

(kosztu dług przed opodatkowaniem) i wartości

nakładów kapitałowych ogółem, czyli:

Zysk operacyjny osiągany z inwestycji > stopa

oprocentowania długu * nakłady inwestycyjne

ogółem

16

WZORY NA WSKAŹNIK STOPNIA DŹWIGNI

FINANSOWEJ

Ujecie pierwsze (dynamiczne)

Ujecie drugie (statyczne

0

0

1

0

0

1

%

%

EBIT

EBIT

EBIT

ROE

ROE

ROE

EBIT

ROE

DFL

.

ods

EBIT

EBIT

DFL

Gdzie: ROE – stopa zwrotu z kapitału własnego ( = zysk netto / kapitał

własny)

EBIT – zysk operacyjny

Ods. – wartość dsetek od zadłużenia

DFL > 1 rosnące ryzyko niewłaściwej struktury kapitału; rosnące

ryzyko z powodu zadłużenia firmy.

DFL< 0 – wysokie ryzyko finansowe, zagrożenie bankructwem z

powodu silnego zadłużenia

Przykład 2/DFL

Przedstawiona w przykładzie 1 firma ponosi

koszty odsetek w wysokości I = 20.000 PLN.

Stopa podatku dochodowego jest równa 19%.

Liczba akcji N = 10.000szt

(1) Należy obliczyć wielkość dźwigni finansowej

(DFL) w sytuacji, gdy zysk operacyjny wzrośnie z

300.000 do 400.000 (tj. dla sprzedaży w

wysokości 60.000 szt).

DFL = EBIT(0)/(EBIT(0) – 0 (d)

Zastosowanie dźwigni

finansowej

Znajomość DFL pozwala:

Prognozować zmiany zysku netto

przypadającego na jedną akcję na skutek

zmiany zysku operacyjnego.

Ustosunkować się do ryzyka finansowego,

które jest zależne od struktury finansowania.

Wyższa dźwignia oznacza większą wrażliwość

zysku netto przypadającego na jedną akcję na

zmianę wyniku operacyjnego

Większy udział długu oznacza wyższy poziom

dźwigni i ryzyka

Przykład 1

Oceniamy projekt A, który może być realizowany w

dwóch wariantach:

wariant I finansowanie odbywa się w

100% przy udziale kapitały własnego,

w wariancie II - 50% to kapitał własny,

50% to kapitał obcy, którego stopa

procentowa wynosi 15%. W obu

przypadkach łączna kwota aktywów

niech wynosi 200.000, wartość sprzedaży

300.000, a EBIT (zysk operacyjny przed

odsetkami i podatkowaniem) 40.000.

Wpływ struktury kapitału na zyskowność kapitału

własnego przedsiębiorstwa ukazuje tabela 1

Wyszczególnienie

Wariant I

Wariant II

Zysk operacyjny (EBIT)

40 000

40 000

Odsetki od kredytów (I)

-

15 000

Zysk do opodatkowania (EBT)

40 000

25 000

Podatek dochodowy (T =

40%)

16 000

10 000

Zysk netto

24 000

15 000

ROE = zysk netto/kapitał własny

12% (24 000 / 200 000– podane w

zadaniu, kapitał własny)

15% (15 000 / 100 000 – połowa

kapitału własnego)

Koszt kapitału obcego z

uwzględnieniem „tarczy

podatkowej”

-

9%

Kwotowy wyraz tarczy

podatkowej

-

6 000

Ko = I * T , kfd = kn * (1-T)

Ko = I * T , kfd = kn * (1-T)

Kwotowy wyraz tarczy podatkowej

pokazuje o jaką kwotę zapłacimy mniej

podatku dochodowego, gdy

skorzystamy z kredytu, którego odsetki

są kosztem uzyskania przychodów.

22

Dźwignia całkowita

EPS

EPS

S

S

DTL =

DTL – Degree of Total Leverage - dźwignia całkowita

EPS – zysk netto na akcję (Earnings per share)

EPS – przyrost zysków netto na akcję

S – przychody ze sprzedaży

S – przyrost przychodów ze sprzedaży

DTL mierzy wpływ, jaki względne zmiany przychodów

ze sprzedaży wywierają na względne zmiany zysku

netto na akcję.

DTL = DOL x DFL

Studium przypadku – dźwignia finansowa i

badanie wpływu długu na wielkość stopy zwrotu

z kapitału własnego

Planowana jest realizacja inwestycji o wartości 500.000

zł, która średnio w ciągu roku może generować

przychody netto ze sprzedaży na poziomie 600 000

zł, przy kosztach operacyjnych ich uzyskania

równych 440 000 zł. Aktualnie dysponuje się

kapitałem własnym o wartości 200 000 zł. Brakujące

300 000 zł albo pozyska się od nowych wspólników,

albo zaciągnięty zostanie kredyt w banku, który

byłby oprocentowany na poziomie 20% rocznie.

Twoja firma płaci podatek dochodowy przy stopie

19%. Ustalmy:

1.

Który ze sposobów sfinansowania inwestycji

(jedynie kapitał własny lub kapitał własny i kredyt)

jest ekonomicznie uzasadniony i dlaczego?

2.

Co stałoby się z analizowanymi wariantami

finansowania inwestycji, gdyby koszty operacyjne w

czasie eksploatacji przedsięwzięcia zwiększyłyby się

do poziomu 500 000 zł rocznie?

Studium przypadku –

rozwiązanie pkt 1

POZYCJE

Wariant bez

długu

Wariant z

długiem

Sprzedaż

Koszty operacyjne

Zysk operacyjny

Odsetki od

zadłużenia

Zysk do

opodatkowania

Zysk netto (po

opodatkowaniu)

600 000

440 000

160 000

0

160 000

129 600

600 000

440 000

160 000

60 000

100 000

81 000

Stopa zwrotu z

kapitału własnego

(ROE)

25.96%

(129

600/500

000)

40.5% (81

000 / 200

000)

Studium przypadku –

rozwiązanie pkt 2

POZYCJE

Wariant bez

długu

Wariant z

długiem

Sprzedaż

Koszty operacyjne

Zysk operacyjny

Odsetki od

zadłużenia

Zysk do

opodatkowania

Zysk netto (po

opodatkowaniu)

600 000

500 000

100 000

0

100 000

81 000

600 000

500 000

100 000

60 000

40 000

32 400

Stopa zwrotu z

kapitału własnego

16,2% (81

000 / 500

000)

16,2%(32

400 / 200

000)

Analiza EBIT-EPS

(EBIT-EPS approach to capital structure)

- metoda EBIT-EPS jest narzędziem

wykorzystywanym do oceny skutków

alternatywnych planów finansowania

inwestycji dla zysków przypadających na

jedną akcję ( EPS) przy różnych możliwych

zyskach operacyjnych firmy ( EBIT)

-stosowana w celu osiągnięcia optymalnej

struktury kapitału tj. takiej, która obciąża

firmę najmniejszym ogólnym kosztem

kapitału

27

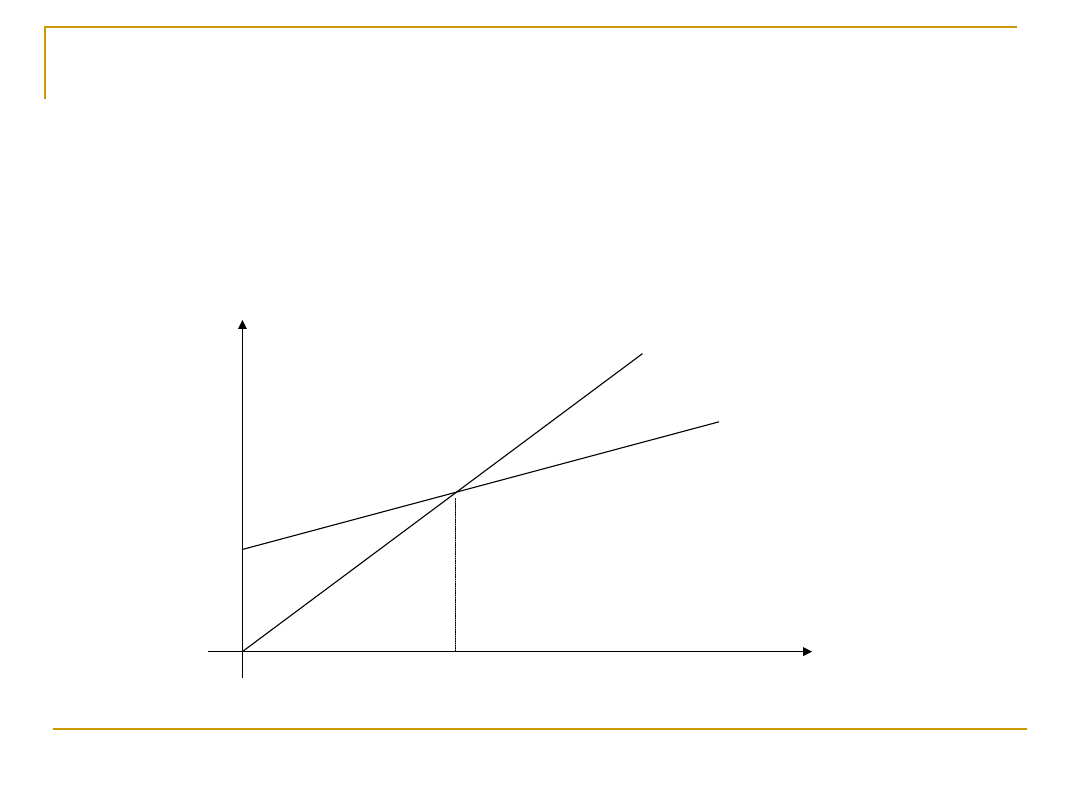

SPRZEDAŻ, EBIT I EPS

DLA RÓŻNYCH ŹRÓDEŁ

FINANSOWANIA

Firma bez

długu

Firma z

długiem

Sprzedaż i

EBIT

Pkt równowagi

finansowej

EPS

Przewag

a długu

Przewaga

kapitału

własnego

28

Próg rentowności kapitału

obcego – wykres

Źródło: A.Duliniec Struktura i koszt kapitału w przedsiębiorstwie. PWN,

Warszawa, 2001, s. 64.

• Przedstawione zależności obrazują związek między

strukturą kapitału a poziomem rentowności kapitału

własnego

• Przy tym punkt przecięcia prostych A i B można

określić jako próg rentowności kapitału obcego

• Dźwignia finansowa określa więc siłę wpływu

wzrostu zadłużenia na stopę zwrotu z kapitału

własnego przy danej rynkowej stopie procentowej,

stopie zysku operacyjnego oraz stopie podatkowej

Df = (stopa zwrotu netto z kapitałów własnych ) /

(stopa zwrotu z aktywów)

• Jeżeli wzrostu zadłuzenia powoduje

wzrost wartosci rynkowej

przedsiebiorstwa, wówczas wystepuje

dodatnia dzwignia finasnowa

• Gdy wzrost zadłużenia przyczynia się do

spadku wartosci rynkowej firmy, to

mowimy o jej ujemnym oddzialywaniu

• Przy dwoch alternatywnych sposobach

finansowania dzialalnosci firmy możemy

okresli prog zysku operacyjnego, powyzej

którego efekt dzwigni finansowej jest

pozytywny

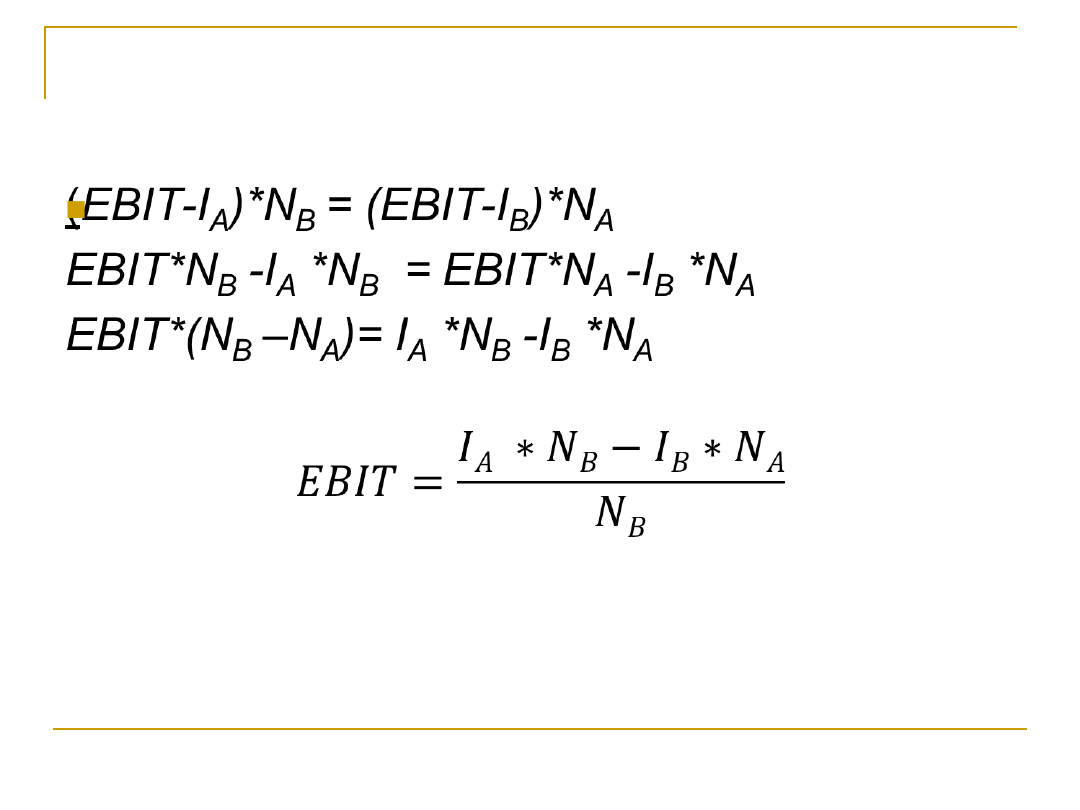

Punkt obojętności EBIT-EPS-

metoda algebraiczna

• Punkt obojętności, dla którego krozysci

osiagane przez rozne plany finansowania sa

takie same

• Szukamy takiego EBIT, dla którego EPSa =

EPSb, czyli:

• (EBIT-Ia)(1-T)/Na= (EBIT – Ib)(1-T)/Nb

Na – poziom kapitału własnego

Rozwiązujemy rownanie

względem EBIT

Punkt obojętności EBIT-EPS-

metoda algebraiczna

Poziom zysku operacyjnego, dla którego zyski na jedna akcje, będą

jednakowe dla dwoch rozpatrywanych planow finansowania

Wyznaczenie punktu obojętności metodą

algebraiczną

Plan finansowania A

Kapitał własny 100, odsetki 0

Plan finansowania 5

Kapitał własny 50, odsetki 25

EBIT = (Ia * Nb – Ib * Na)/Nb = (0 *50 – 25 * 100)/(50 – 100) = 50

Interpertacja: Przy tej wielkosci zysku operacyjnego, z

punktu widzenia EPS ( i ROE) nie ma znaczenia, który

plan finansowania zostanie wybrany

Z wyborem struktury kapitały i wzrostem

zadłużenia wiążą się następujące rodzaje

ryzyka:

Utrata płynności i niewypłacalność

podmiotu (obsługa długu i zwrot

pożyczonego kapitału to ujemne

przepływy finansowe, a wysokość spłaty

nie powinna przekraczać zdolności

płatniczej podmiotu)

Utrata niezależności ekonomicznej pb. I

związanej z tym możliwości

oddziaływania na przebieg zjawisk

gospodarczych

Z wyborem struktury kapitały i wzrostem

zadłużenia wiążą się następujące rodzaje

ryzyka:

Spadek wartości rynkowej

przedsiębiorstwa

Utrata wiarygodności przedsiębiorstwa

na rynku wobec potencjalnych

inwestorów i aktualnych wierzycieli

Pojęcie struktury kapitału

Ujęcie 1

Struktura kapitału – struktura

pasywów bilansu ( struktura

finansowania) stanowiąca o

źródłach finansowania majątku

Ujęcie 2

Struktura kapitału wyraża

jedynie podział kapitału stałego

na kapitał własny i zobowiązania

długoterminowe(kapitał

krótkoterminowy jest pominięty)

Ujęcie 3

Struktura kapitału –

kombinacja różnych papierów

wartościowych ( udziałowych i

dłużnych

Ujęcie 4

Struktura kapitału wyraża

kapitał własny oraz zobowiązania

długo i krótkoterminowe z

wyłączeniem:

-zobowiązań wobec dostawców

-zobowiązań z tytułu podatków,

-zobowiązań z tyt. Wynagrodzeń

(eliminuje te zobowiązania z

którymi wiąże się oprocentowanie

4 ujęcia struktury kapitału

Z uwagi na różnorodność teorii, różne wskaźniki struktury

kapitałowej

Bez

%

Pojęcie struktury kapitału

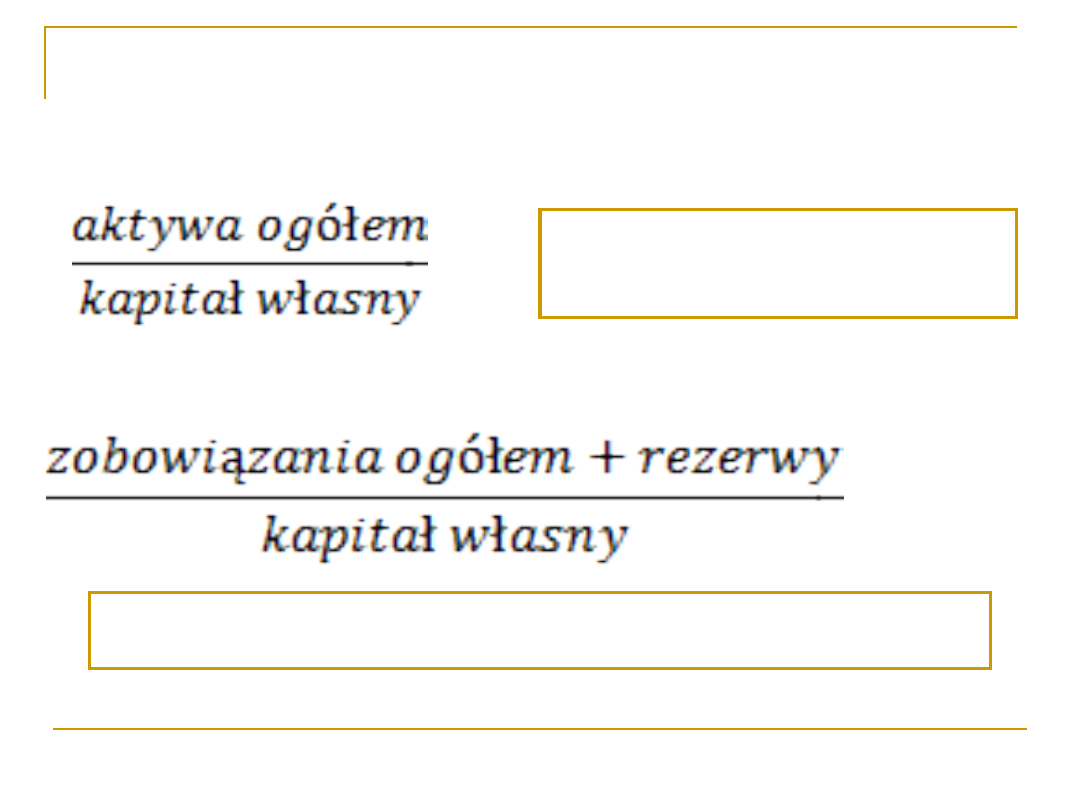

Ujęcie 1

1.Mnożnik kapitału=aktywa

ogółem/kapitał własny

2.Wsk. Zadłużenia= (zob.

+rezerwy)/aktywa ogółem

3.Wsk. Zadł. Krt.=zob.

krótkoterm./aktywa ogółem

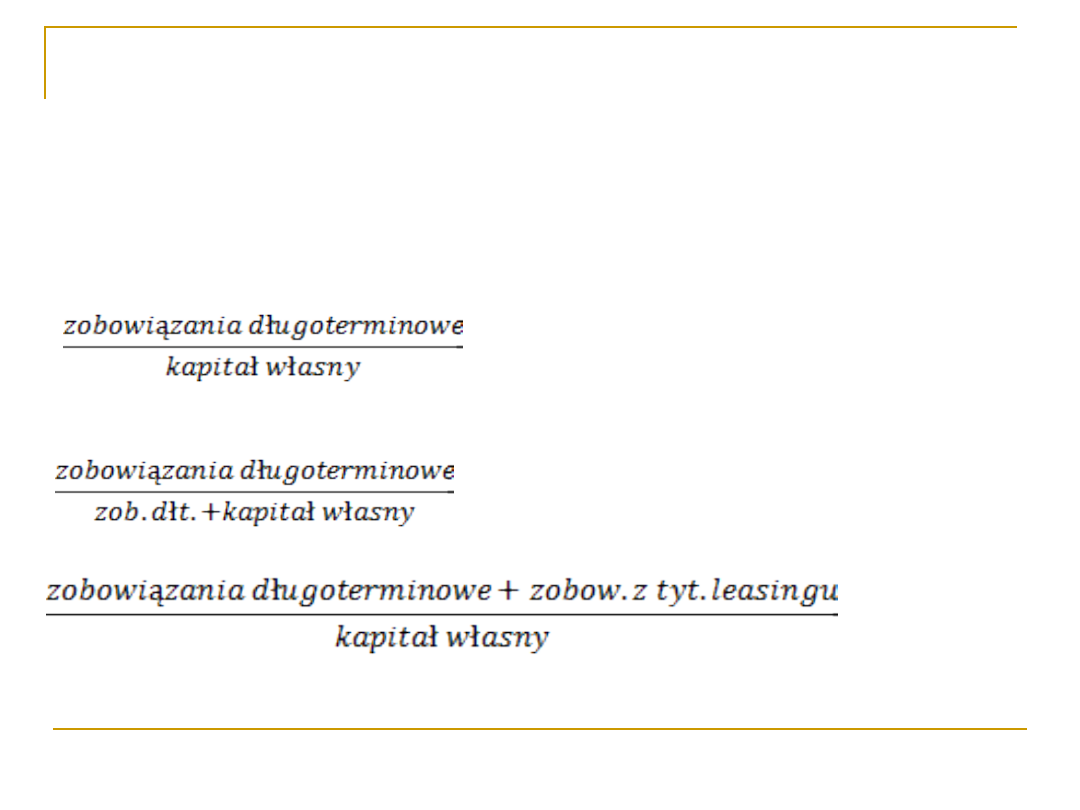

Ujęcie 2

Kapitał stały=kapitał

własny +zobowiązania

długoterminowe

Zobow. Długoterm/kapitał

własny

Ujęcie 3

Papiery wart. wierzycielskie/kapitał

własny

Ujęcie 4

zob.dług. I krótkoterm.

Obciążone

odsetkami/kapitał własny

4 ujęcia struktury kapitału

Z uwagi na różnorodność teorii, różne wskaźniki struktury

kapitałowej

Mierniki struktury kapitału

Inaczej: wskaźniki zasilania finansowania

(wskaźniki struktury kapitału, dźwigni finansowej,

lewarowania lub struktury finansowej)

Służą:

Ocenie wykorzystania kapitałów własnych i obcych

w finansowaniu majątku przedsiębiorstwa,

Ocenie zdolności przedsiębiorstwa do regulowania

zobowiązań w długim okresie.

Mierniki struktury kapitału

Obliczane są z zastosowaniem wag bilansowych

lub rynkowych,

stanowią sygnay wysyłane przez kierownictwo

rynkowi kapitałowemu informując o oczekiwanej

kondycji finansowej

Są istotne przy wycenie przedsiębiorstwa i

podejmowaniu decyzji przez inwestorów, więc…..

Mają wpływ na kształtowanie wartości rynkowej

przedsiębiorstwa

Brak jednoznacznych nazw ( konstrukcji)

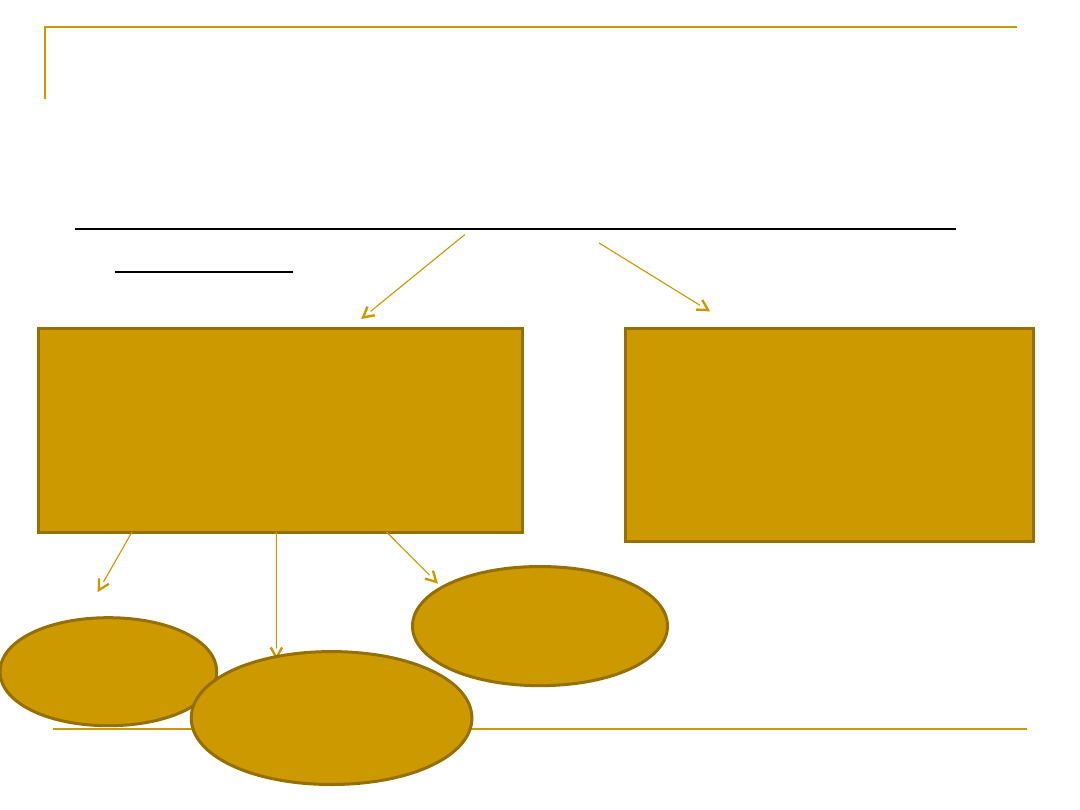

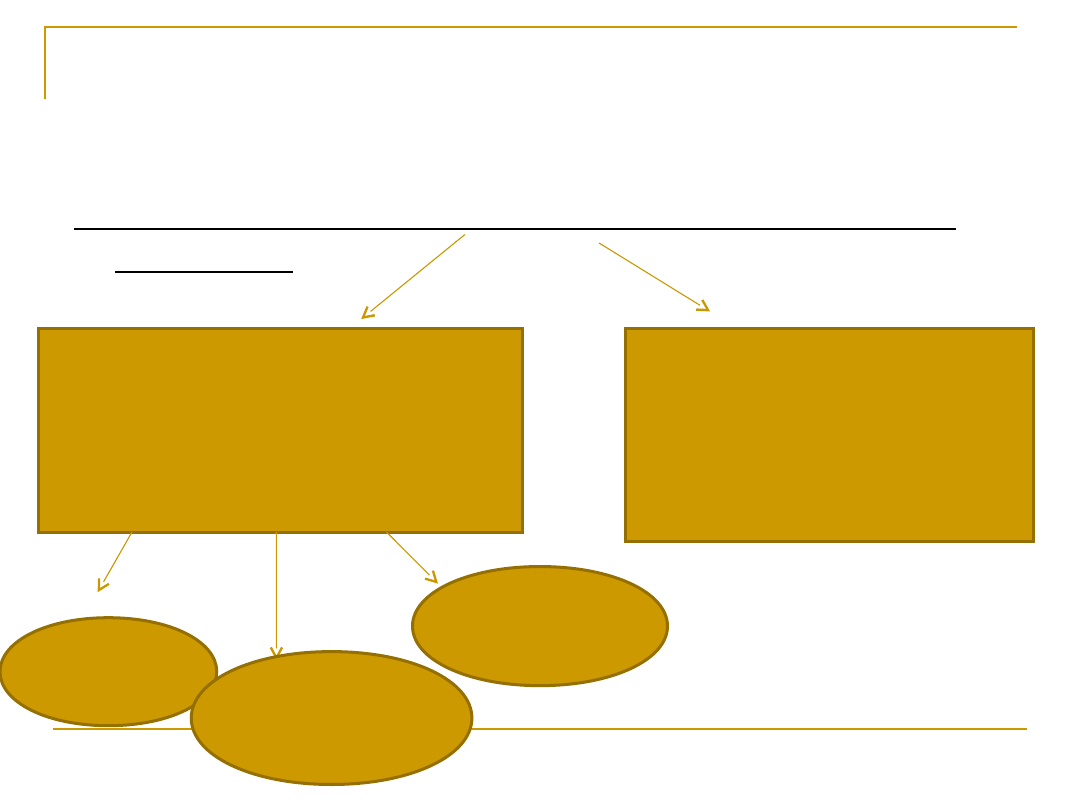

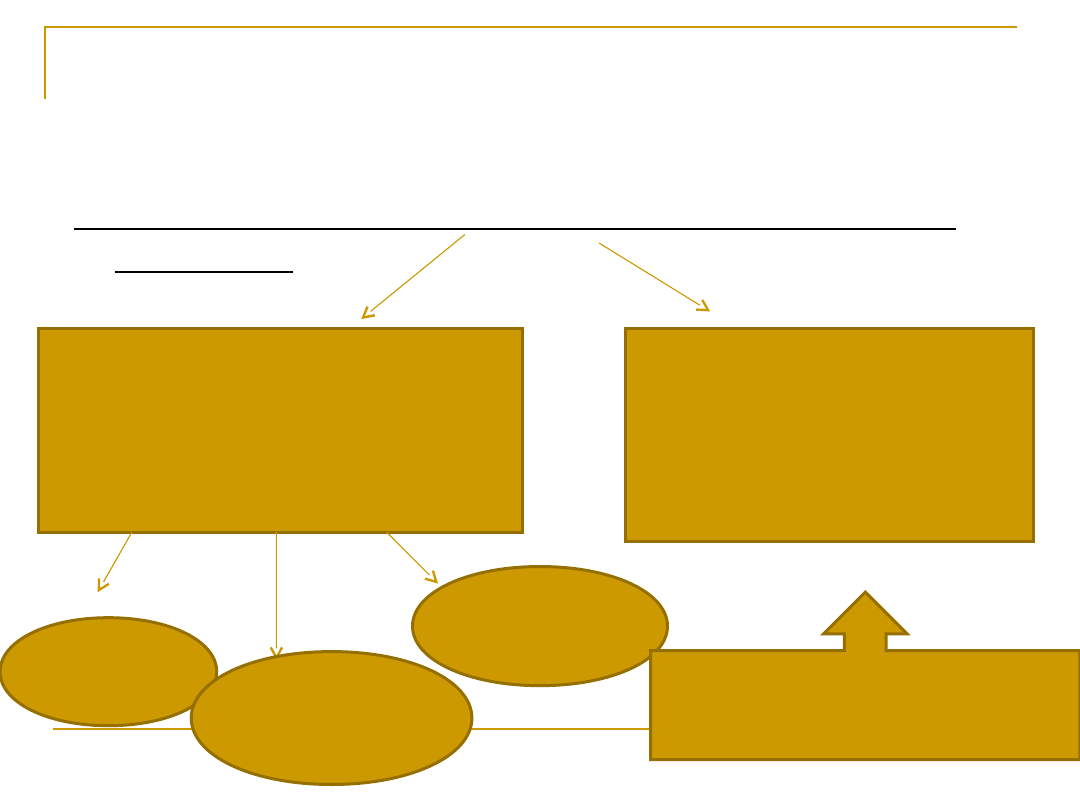

Klasyfikacja wskaźników

struktury kapitałowej

wskaźniki oceniające zasilanie finansowe w

aspekcie

Kapitałowym (statycznym)

- wykorzystują głównie dane

bilansowe,

- informują o źródłach

finansowania działalności

przedsiębiorstwa

Dochodowym

(dynamicznym)

-Wykorzystują dane z

bilansu, RZiS i inne

--pozwalają stwierdzić, czy

przedsiębiorstwo nie

zadłużyło się nadmiernie

Wskaźnik

i

zadłużeni

a

Wskaźniki

struktury

finansowani

a

Wskaźniki

struktury

kapitału

Wskaźniki zadłużenia

Charakteryzują udział kapitałów obcych

(długo- i krótkoterminowych) w

finansowaniu aktywów przedsiębiorstwa

Pozwalają ocenić ryzyko działania

przedsiębiorstwa(im wyższe zadłużenie,

tym wyższe ryzyko ponoszą właściciele i

tym większe koszty bankructwa)

Wysoki poziom zadłużenia-wysokie

obciążenia odsetkowe (obligatoryjne

niezależnie od zysków

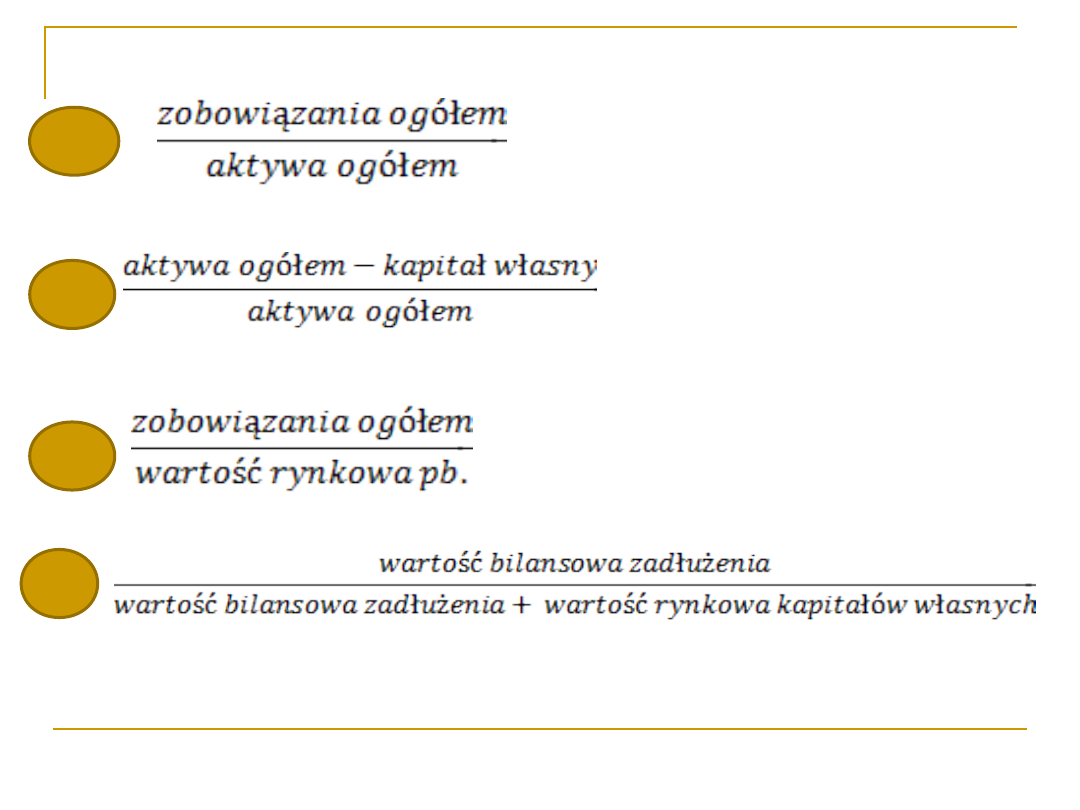

1,

2.

3.

4.

Wartość wzorcowa

relacji to 1:2 ( połowa

aktywów może być

finansowana długiem)

Wartość bieżąca

oczekiwanych

przepływów

pieniężnych

generowanych przez

pb.

Liczba wyemitowanych akcji* cena rynkowa akcji

Klasyfikacja wskaźników

struktury kapitałowej

wskaźniki oceniające zasilanie finansowe w

aspekcie

Kapitałowym (statycznym)

- wykorzystują głównie dane

bilansowe,

- informują o źródłach

finansowania działalności

przedsiębiorstwa

Dochodowym

(dynamicznym)

-Wykorzystują dane z

bilansu, RZiS i inne

--pozwalają stwierdzić, czy

przedsiębiorstwo nie

zadłużyło się nadmiernie

Wskaźnik

i

zadłużeni

a

Wskaźniki

struktury

finansowan

ia

Wskaźniki

struktury

kapitału

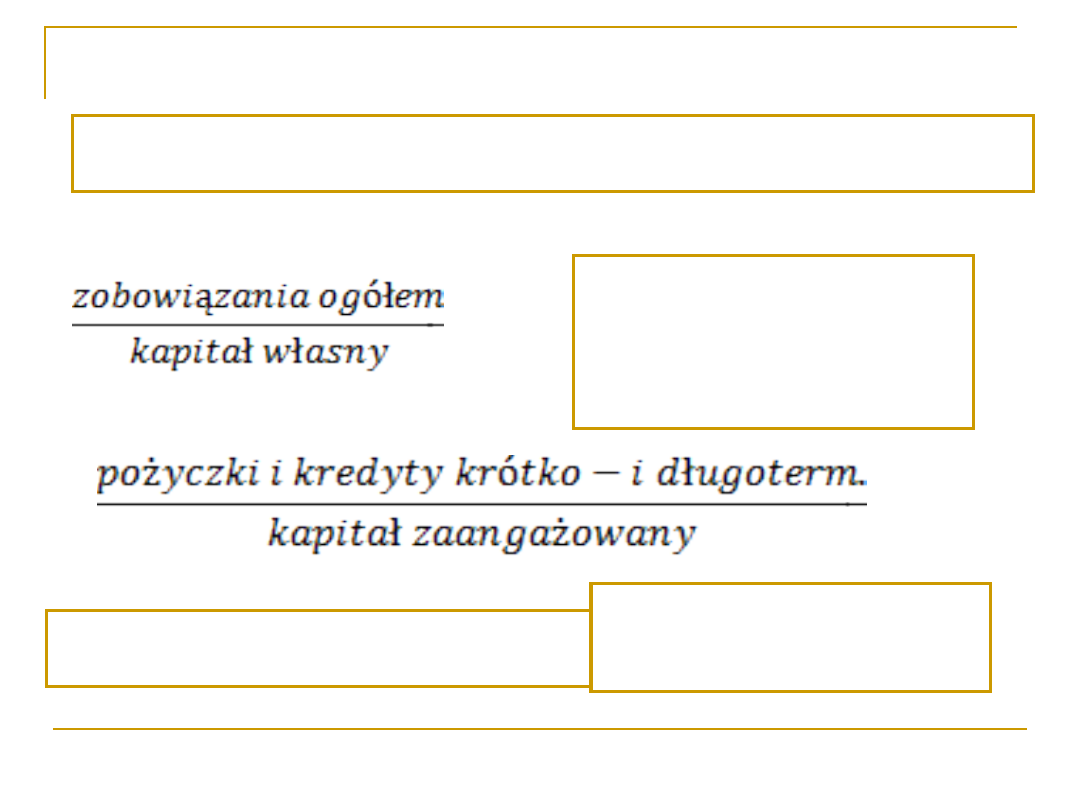

Wskaźniki struktury

finansowania

Uwzgledniaja calosc pasywow przedsiebiorstwa, zestawiajac ze soba

kapitaluy wlasne i obce w wartosc bilansowej lub rynkowej

Okresla jaka wartosc

kapitalow obcych przypada

na 1 PLN kapitalow

wlasnych ( wartosc

wzorcowa 1:2)

Kapital wlasny lub kapital staly

Uwzglednia jedynie

zobowiazania, wsk

preferowany przez banku

Wskaźniki struktury

finansowania

Tzw. mnoznik kapitalu wlasnego,

okresla ile razy aktywa

pokrywaja kapitaly wlasne

Rezerwy coraz czesciej traktowane sa jak kapitaly obce, stad ich

uwzglednienie we wskazniku

Klasyfikacja wskaźników

struktury kapitałowej

wskaźniki oceniające zasilanie finansowe w

aspekcie

Kapitałowym (statycznym)

- wykorzystują głównie dane

bilansowe,

- informują o źródłach

finansowania działalności

przedsiębiorstwa

Dochodowym

(dynamicznym)

-Wykorzystują dane z

bilansu, RZiS i inne

--pozwalają stwierdzić, czy

przedsiębiorstwo nie

zadłużyło się nadmiernie

Wskaźnik

i

zadłużeni

a

Wskaźniki

struktury

finansowani

a

Wskaźniki

struktury

kapitału

Wskaźniki struktury kapitału

Klasyfikacja wskaźników

struktury kapitałowej

wskaźniki oceniające zasilanie finansowe w

aspekcie

Kapitałowym (statycznym)

- wykorzystują głównie dane

bilansowe,

- informują o źródłach

finansowania działalności

przedsiębiorstwa

Dochodowym

(dynamicznym)

-Wykorzystują dane z

bilansu, RZiS i inne

--pozwalają stwierdzić,

czy przedsiębiorstwo nie

zadłużyło się nadmiernie

Wskaźnik

i

zadłużeni

a

Wskaźniki

struktury

finansowani

a

Wskaźniki

struktury

kapitału

Wskaźniki służące ocenie

zdolności pb. do obsługi

zobowiązań

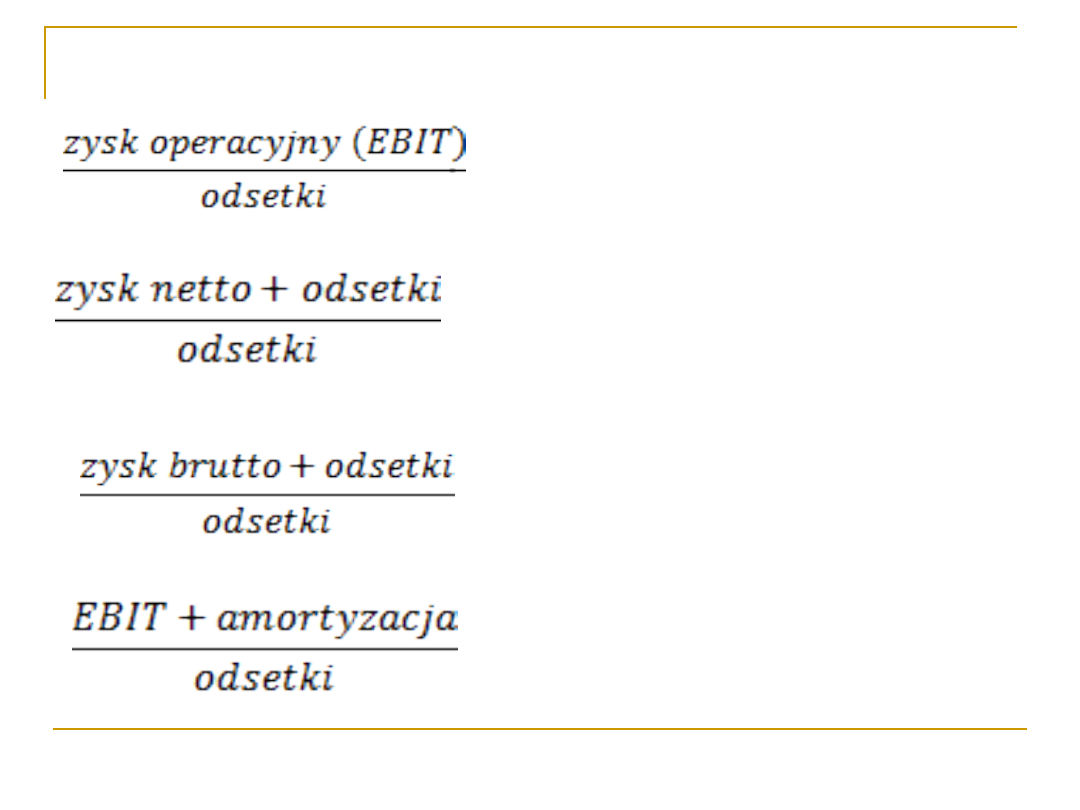

Wskaźniki pokrycia odsetek

50

ZARZĄDZANIE STRUKTURĄ

KAPITAŁU

Zarządzanie strukturą kapitału polega na

ustaleniu tzw. struktury optymalnej

(inaczej: docelowej).

Optymalna struktura kapitału to taka

kombinacja kapitału obcego i kapitału

własnego, przy której osiągana jest

maksymalna wartość przedsiębiorstwa, a

WACC jest najmniejszy.

Teoretycznie optymalną strukturą kapitału

zajmują się modele M-M (F. Modiglianiego i

M. Millera) oraz ich modyfikacje.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

Wyszukiwarka

Podobne podstrony:

Mat dla stud 2

Wyklad 1' stud

Metabolizm kkw tł stud

strukturalnaMinuchina stud

Tętnice szyjne sem dla stud II

ZO NST 14 ĆW1CZ 1, 2 STUD F F3

6 Mielizna stud nowy

CEMENTY stud

Audyt personalny 1a stud

KM W 25 lekkie konst met stud

GRAFY stud

Piekny umysl po czterdziestce wersja dla IIroku STUD

Obserwacja Stud, Psychologia

teoria asd, stud, II semestr, ASD

więcej podobnych podstron