ANALIZA

SZEREGÓW

CZASOWYCH

Analiza szeregów

czasowych

polega na określeniu i wyodrębnieniu z szeregu

występujących w nim prawidłowości, tendencji

oraz na oddzieleniu ich od niesystematycznych,

przypadkowych

wahań.

W

szeregach

czasowych wyróżnia się zatem dwie składowe:

składową systematyczną, będącą efektem

oddziaływań stałego zestawu czynników na

szereg czasowy oraz

składową

przypadkową

(zwaną

często

składnikiem

losowym

lub

wahaniami

przypadkowymi).

Składowa systematyczna

szeregu

może mieć postać jednego lub złożenia

kilku spośród elementów:

tendencji rozwojowej (trendu),

stałego (przeciętnego) poziomu szeregu,

składowej okresowej (składowej

periodycznej), która występuje w postaci

wahań cyklicznych lub sezonowych.

Zatem rozwój zjawiska w czasie może być

wynikiem nakładania się na siebie

następujących czynników:

trend – długookresowa skłonność do jednokierunkowych

zmian (wzrostu lub spadku) wartości badanej zmiennej, jest

rozpatrywany jako konsekwencja działania stałego zestawu

czynników, takich jak np. w przypadku sprzedaży – wzrostu

liczby potencjalnych klientów, zmian w technologii czy

preferencjach konsumentów,

wahania sezonowe – regularne odchylenia od ustalonego

poziomu lub od linii trendu, mające skłonność do

powtarzania się w określonym czasie, nie przekraczającym

jednego

roku,

odzwierciedlają

wpływ

pogody

lub

"kalendarza" na działalność gospodarczą,

wahania

cykliczne

wyrażają

się

w

postaci

długookresowych, rytmicznych wahań wartości zmiennej

wokół tendencji rozwojowej lub stałego (przeciętnego)

poziomu tej zmiennej, w ekonomii są one na ogół związane

z cyklem koniunkturalnym,

wahania przypadkowe – wszystkie zmiany o charakterze

nieregularnym z punktu widzenia przebiegu szeregu.

Identyfikację poszczególnych

składowych szeregu czasowego

konkretnej zmiennej umożliwia - w wielu

przypadkach - ocena wzrokowa

sporządzonego wykresu. Wykres

szeregu czasowego umożliwia ponadto

wykrycie obserwacji nietypowych oraz

punktów zwrotnych.

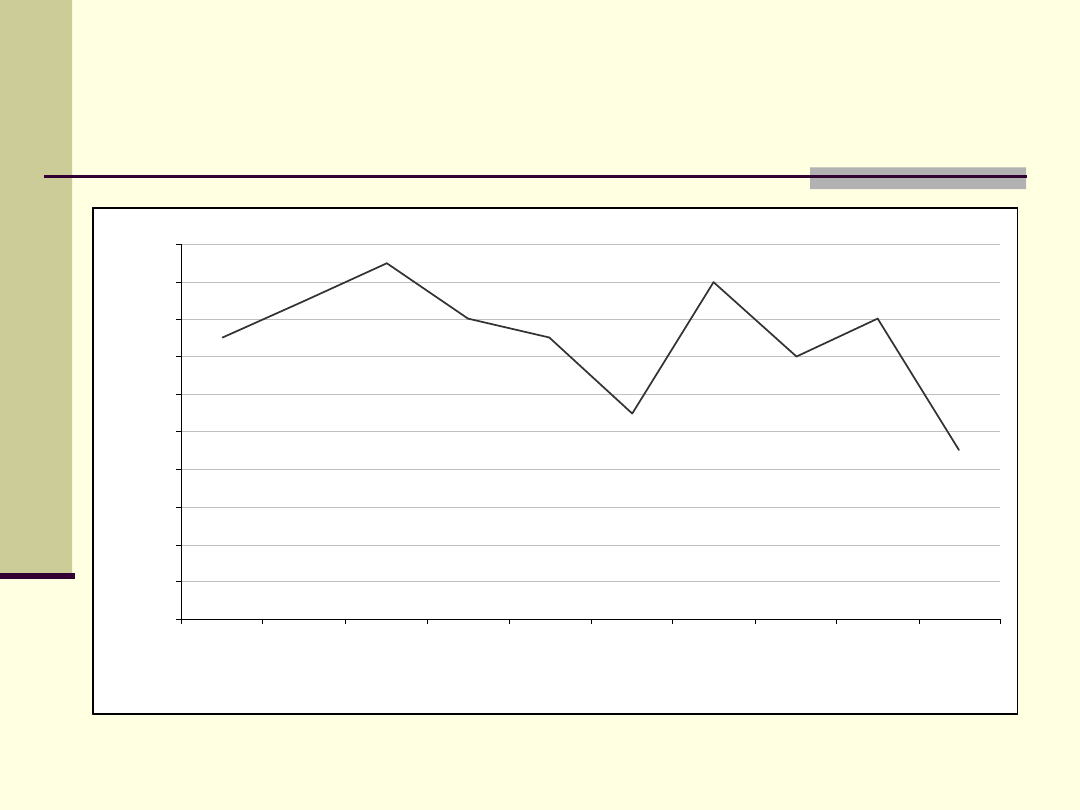

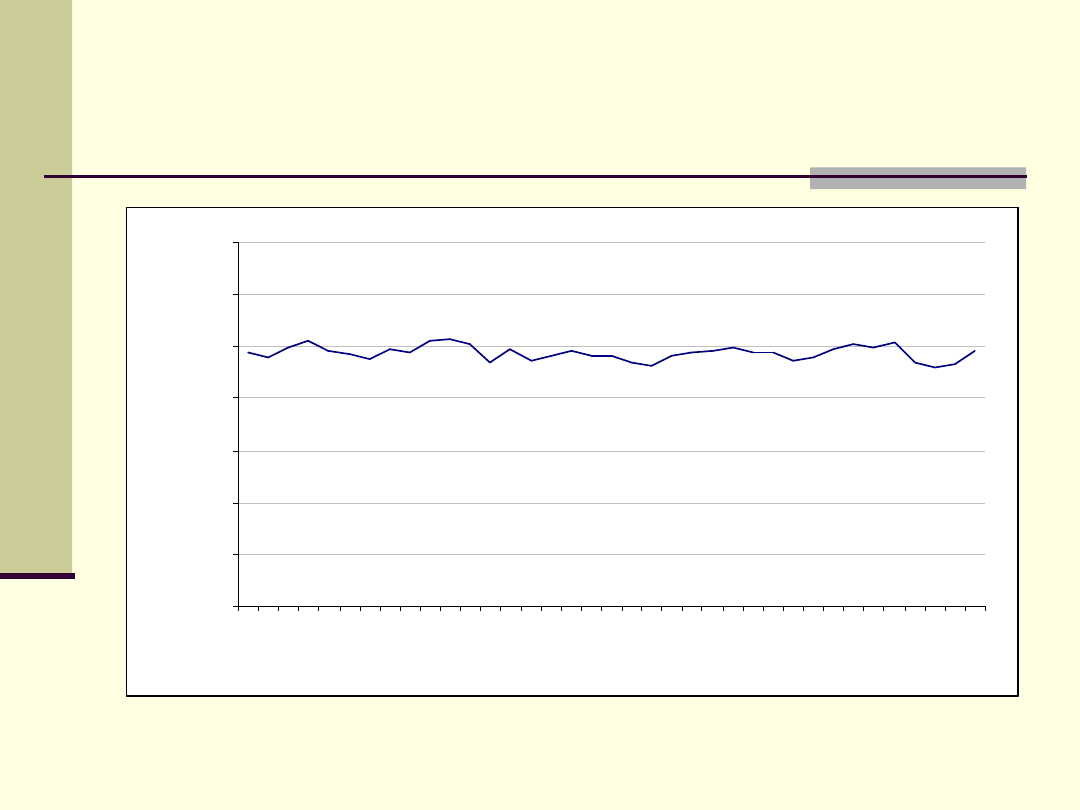

Szereg czasowy bez

składowej systematycznej

charakteryzuje się zazwyczaj nieregularnym

oscylowaniem wartości zjawiska wokół

pewnego

stałego

poziomu.

Nie

obserwujemy tu systematycznych zmian w

czasie ani regularnych odchyleń, mają

miejsce wyłącznie odchylenia przypadkowe.

Nie można przewidzieć losowych wahań

szeregu.

Dobrą metodą określenia przewidywanej

wartość zjawiska jest wyznaczenie średniej

arytmetycznej z wartości zaobserwowanych

w przeszłości.

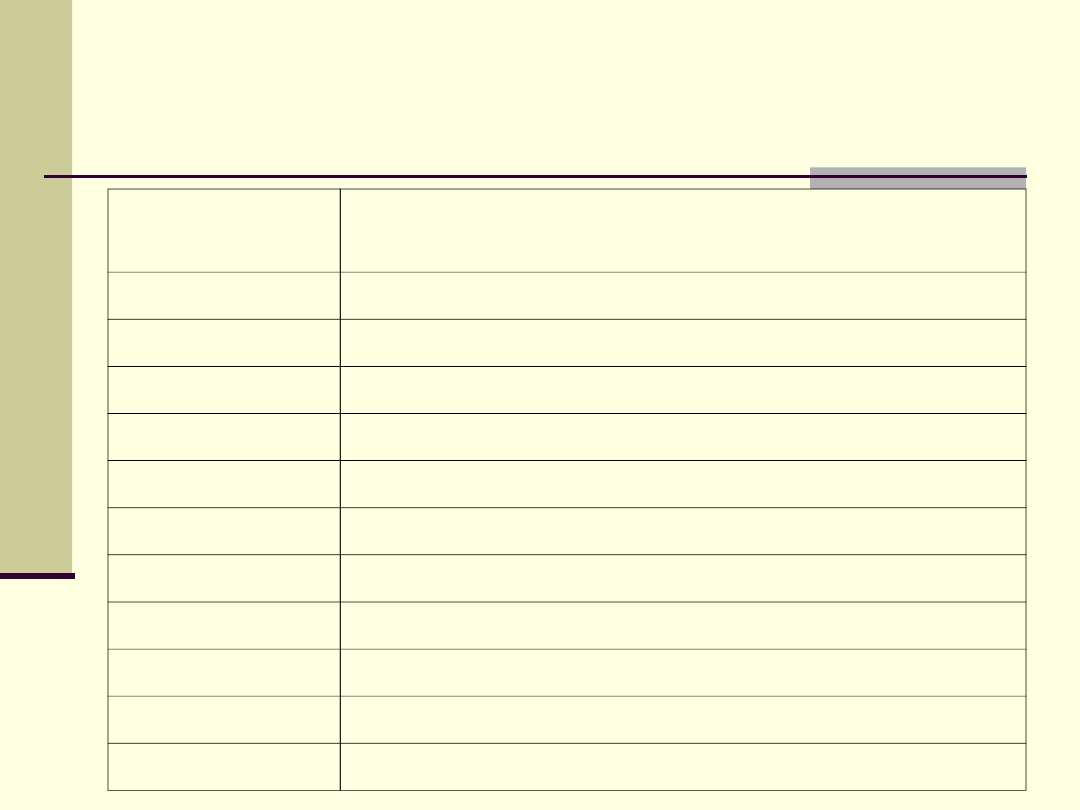

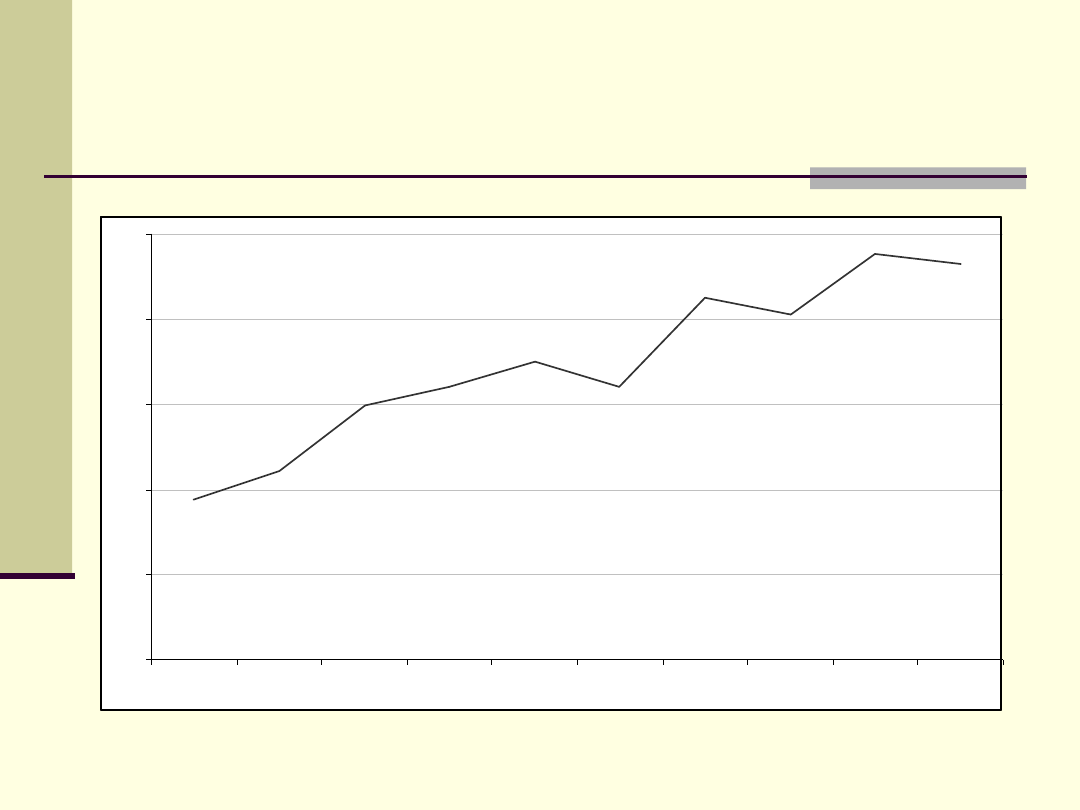

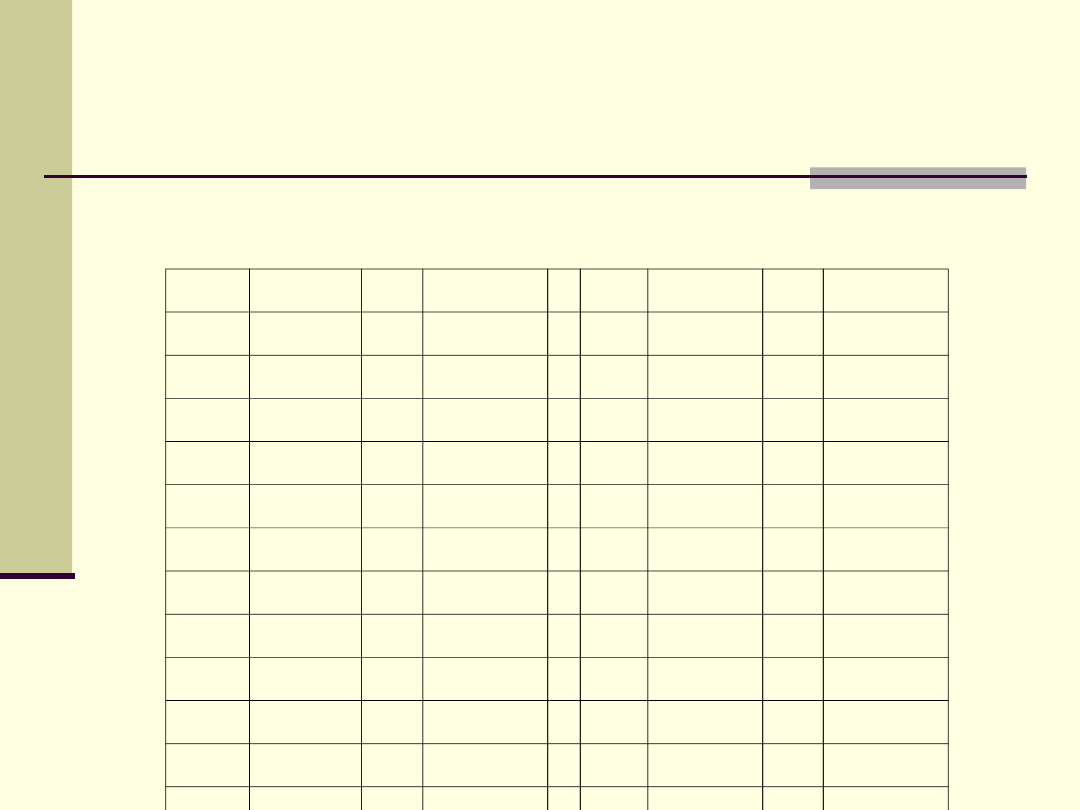

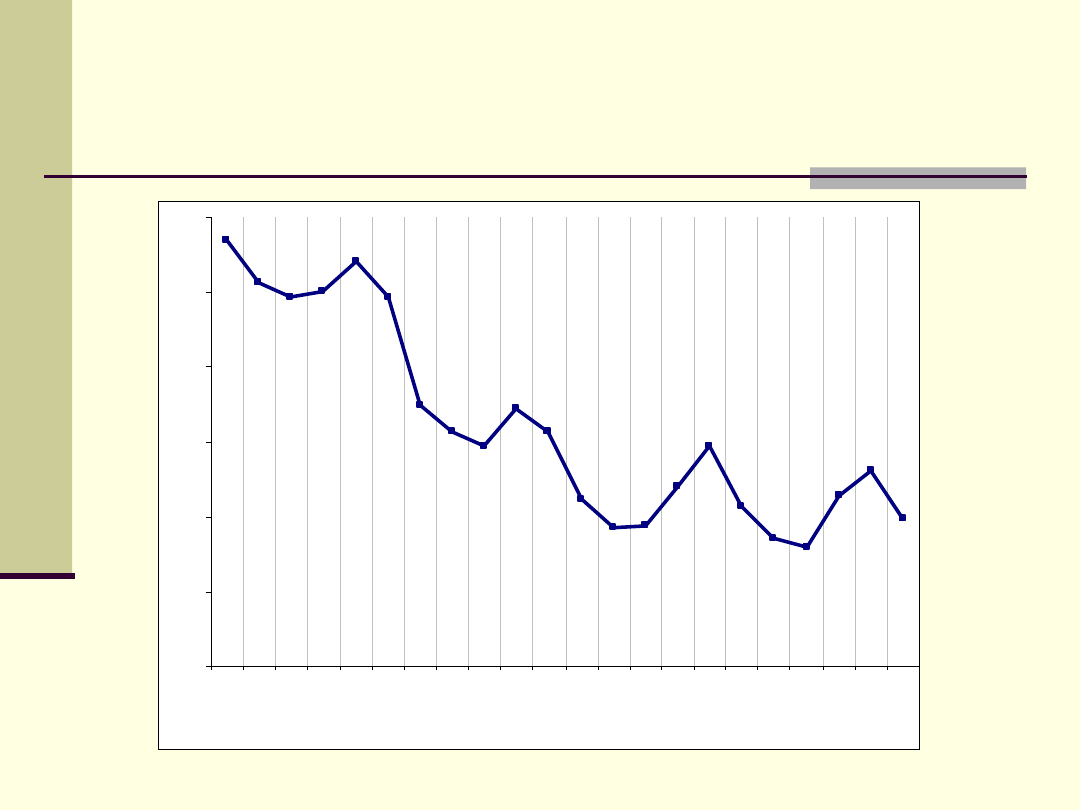

Liczba sprzedanych samochodów

marki OPEL w Łodzi w kolejnych

tygodniach

Nr tygodnia

Liczba sprzedawanych samochodów w

szt.

1

15

2

17

3

19

4

16

5

15

6

11

7

18

8

14

9

16

10

9

Razem

150

0

2

4

6

8

10

12

14

16

18

20

1

2

3

4

5

6

7

8

9

10

Nr tygodnia

L

ic

zb

a

s

p

rz

e

d

a

n

yc

h

s

a

m

o

c

h

o

d

ó

w

w

s

zt

.

Szereg czasowy z trendem

jest to szereg, w którym obserwujemy

systematyczne zmiany w czasie o

stałym charakterze (trend) oraz

towarzyszące im zmiany przypadkowe.

0

5

10

15

20

25

1

2

3

4

5

6

7

8

9

10

t

y

wygładzanie szeregu

Wyodrębnienie trendu wiąże się z tzw.

wygładzaniem szeregu. Jest to także

często pierwszy krok w analizie szeregu

czasowego z większą liczbą składowych.

Szereg

wygładzony

pozwala

obserwować dane z pominięciem wahań

krótkookresowych, zwłaszcza wahań

przypadkowych i sezonowych.

Metody wygładzania

Najczęściej stosowane metody

wygładzania szeregu czasowego to:

mechaniczna - średnia ruchoma,

analityczna - funkcja trendu – prosty

model regresyjny, w którym zmienną

niezależną jest czas.

Najprostszą z metod wygładzania

mechanicznego jest średnia ruchoma,

czyli krocząca. Jest to średnia

arytmetyczna wyznaczona z k kolejnych

elementów szeregu, zazwyczaj

bezpośrednio poprzedzających moment

obserwacji t (t>k):

1

1

t

k

t

i

i

t

y

k

y

średnia krocząca 15-okresowa

0

20

40

60

80

100

120

140

160

180

1

2

4

4

7

7

0

9

3

1

1

6

1

3

9

1

6

2

1

8

5

2

0

8

2

3

1

2

5

4

2

7

7

3

0

0

3

2

3

3

4

6

3

6

9

3

9

2

4

1

5

4

3

8

4

6

1

4

8

4

5

0

7

5

3

0

5

5

3

5

7

6

5

9

9

6

2

2

6

4

5

Czas

W

a

rt

o

ś

c

k

u

rs

u

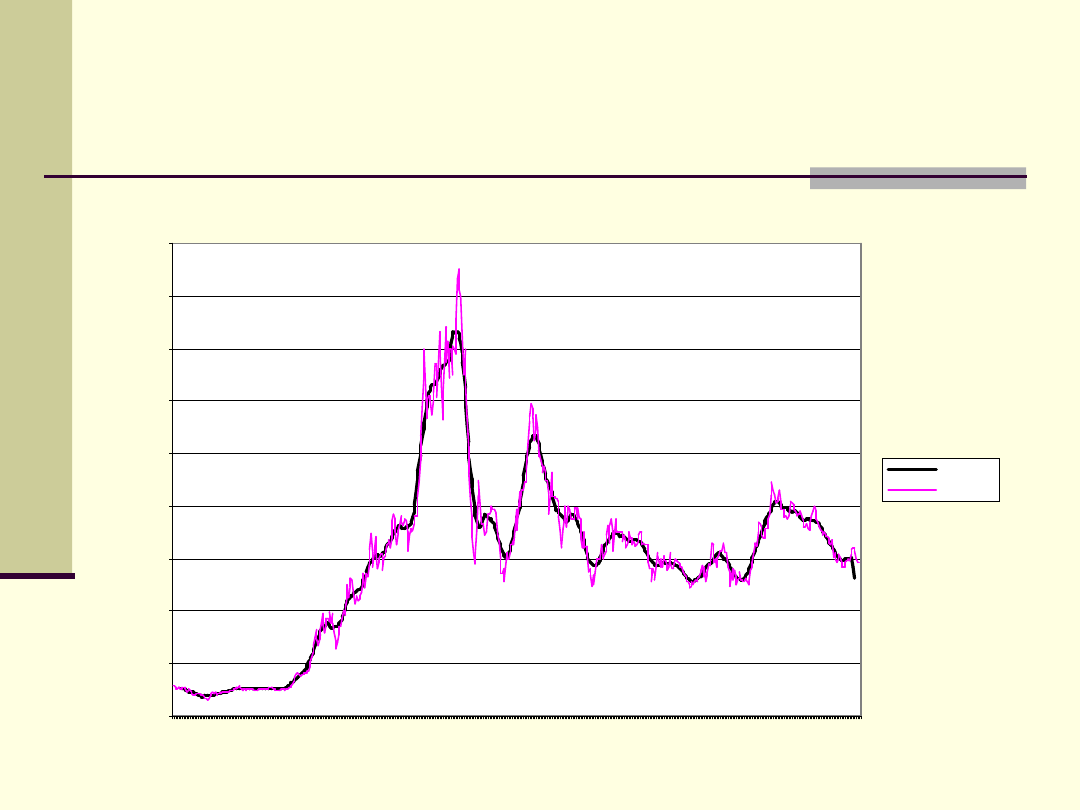

średnia

kurs akcji

Średnia

ruchoma

może

być

wykorzystywana także jako prosta metoda

prognozowania

przyszłych

wartości

szeregu czasowego. Przy jej użyciu

przewiduje się, że wartość yt w momencie

t

będzie

równa

wartości

średniej

ruchomej . Jest to metoda prognozowania

skuteczna dla niektórych szeregów, jednak

wadą średniej ruchomej (zwłaszcza dla

dużego k, np. k=15) jest przypisywanie

takiego samego znaczenia obserwacjom

odległym i najnowszym.

W celu uwzględnienia postulatu

większego wpływu na średnią

obserwacji najnowszych stosuje się tzw.

średnią ważoną liniowo, która jest

następującej postaci:

1

1

t

k

t

i

k

t

i

i

t

w

y

y

1

...

0

2

1

k

w

w

w

k

i

i

w

1

1

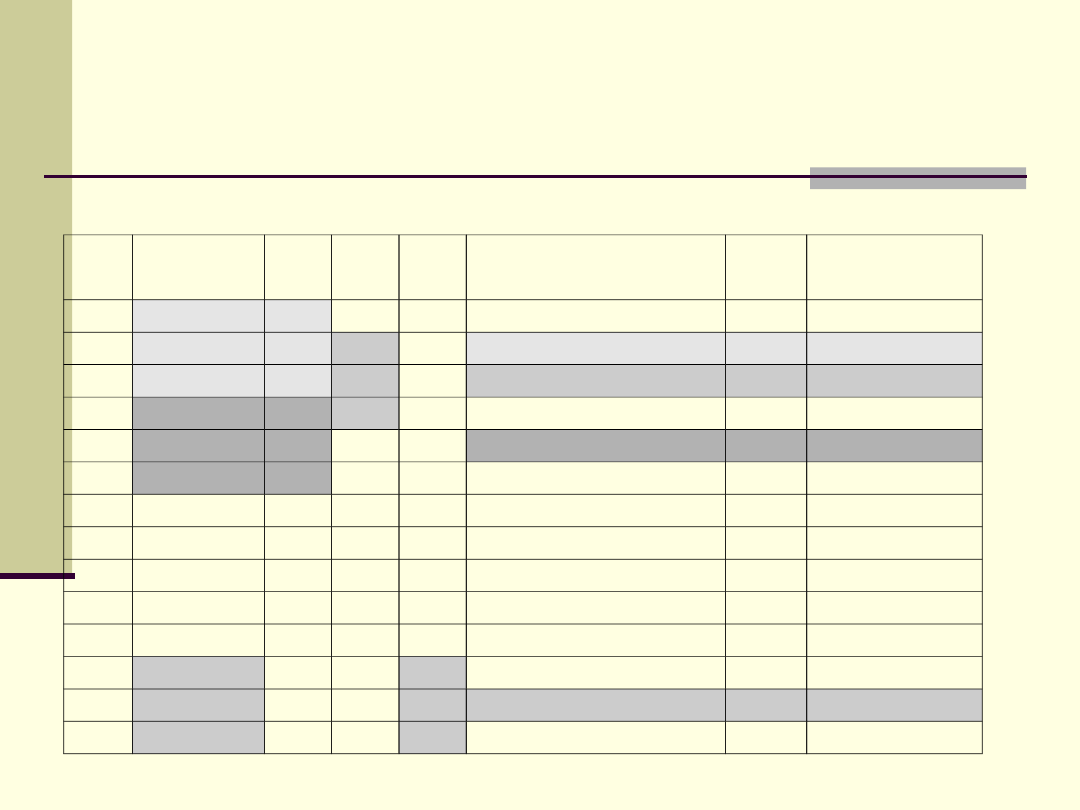

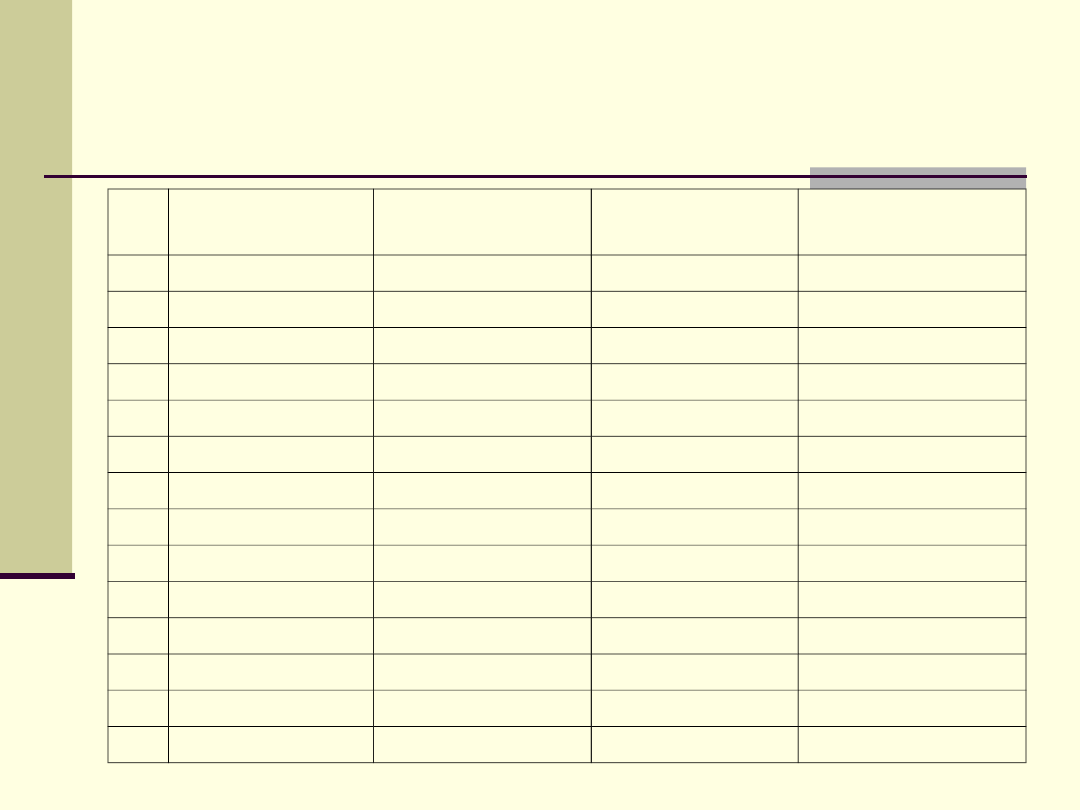

Obliczanie średniej ważonej

i prostej

Nr

obserwacj

e

wagi wagi wagi średnia ważona

suma Prosta średnia

1

2

0,2

2

3

0,3

0,2

3,8

10

3,33

3

5

0,5

0,3

0,2

5,6

15

5,00

4

7

0,2

0,5

0,3

4,6

15

5,00

5

3

0,3

0,2

0,5

4,3

14

4,67

6

4

0,5

0,3

0,2

6,3

16

5,33

7

9

0,2

0,5

0,3

4,5

15

5,00

8

2

0,3

0,2

0,5

3,9

14

4,67

9

3

0,5

0,3

0,2

3,8

10

3,33

10

5

0,2

0,5

0,3

3,6

11

3,67

11

3

0,3

0,2

0,5

3,9

12

4,00

12

4

0,5

0,3

0,2

5,8

15

5,00

13

8

0,5

0,3

4,2

14

4,67

14

2

0,5

4,33

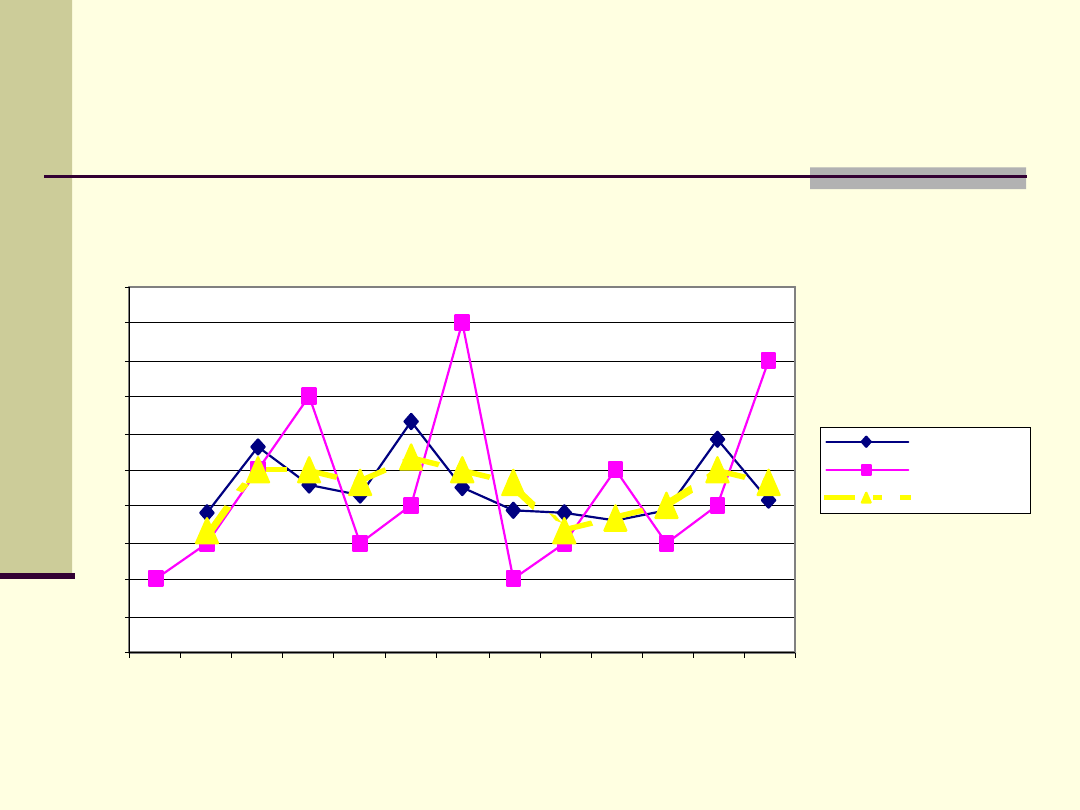

Porównanie średnich kroczących

0

1

2

3

4

5

6

7

8

9

10

1

2

3

4

5

6

7

8

9

10

11

12

13

Czas

W

a

rt

o

ś

ć

z

m

ie

n

n

e

j

średnia ważona

wartości empiryczne

średnia prosta

średnia wykładnicza

którą stosuje się szczególnie w

przypadku zmiennych, których wartości

podlegają częstym, gwałtownym i

przypadkowym wahaniom.

1

1

)

1

(

t

t

t

y

y

y

1

1

1

t

t

t

y

y

q

1

1

t

t

t

q

y

y

Podstawowym problemem w przypadku

stosowania średnich wykładniczych jest

ustalenie wartości parametru

wygładzania. Dokonuje się tego

zazwyczaj eksperymentalnie, tj.

przyjmując różne wartości

sprawdzając, która z nich daje najlepsze

efekty (np. najmniejszy błąd prognozy).

Obliczanie średniej

wykładniczej dla =0,5

Nr

obserwacje

y

t

średnia prosta

odchylenie

q

t-1

średnia

wykładnicza

1

31

2

32

32,33

-0,33

3

34

34,00

0,00

31,83

4

36

34,00

2,00

34,00

5

32

33,67

-1,67

37,00

6

33

34,33

-1,33

31,17

7

38

34,00

4,00

32,33

8

31

33,67

-2,67

40,00

9

32

32,33

-0,33

29,67

10

34

32,67

1,33

31,83

11

32

33,00

-1,00

34,67

12

33

34,00

-1,00

31,50

13

37

33,67

3,33

32,50

14

31

38,67

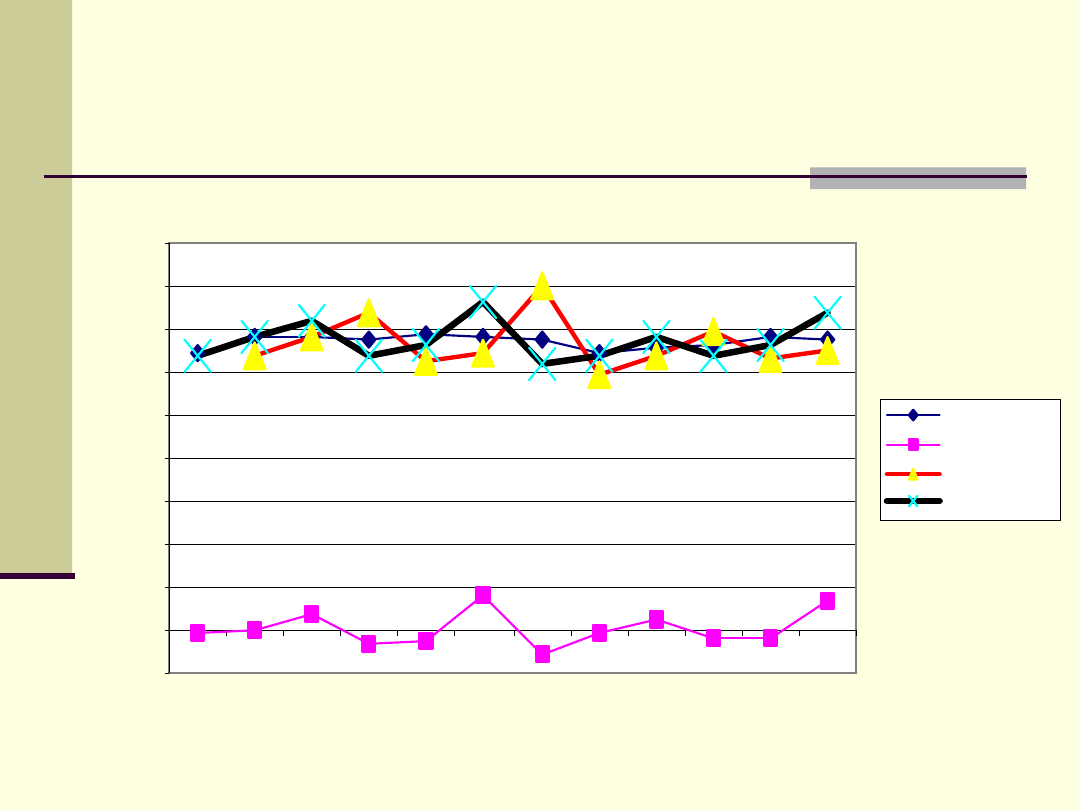

Porównanie średniej prostej i wykładniczej

-5,00

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

45,00

1

2

3

4

5

6

7

8

9

10

11

12

Czas

w

a

rt

o

ś

c

i

z

m

ie

n

n

e

j

średnia prosta

odchylenie

średnia wykładnicza

wartości empiryczne

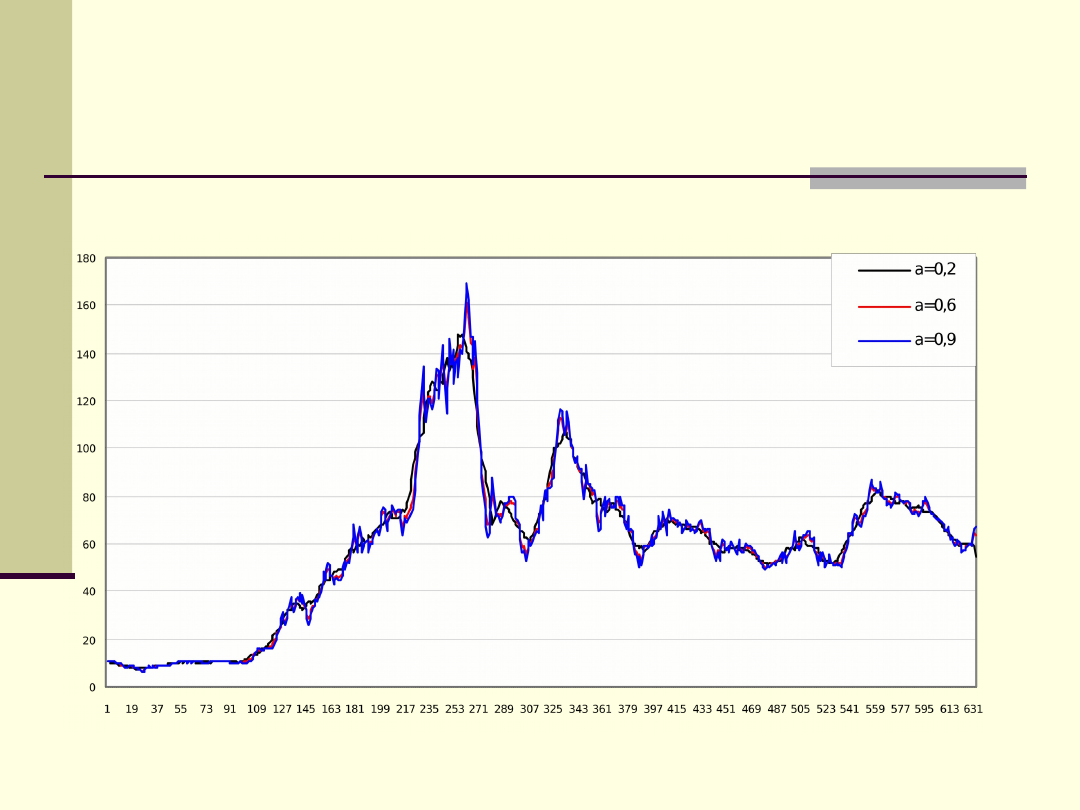

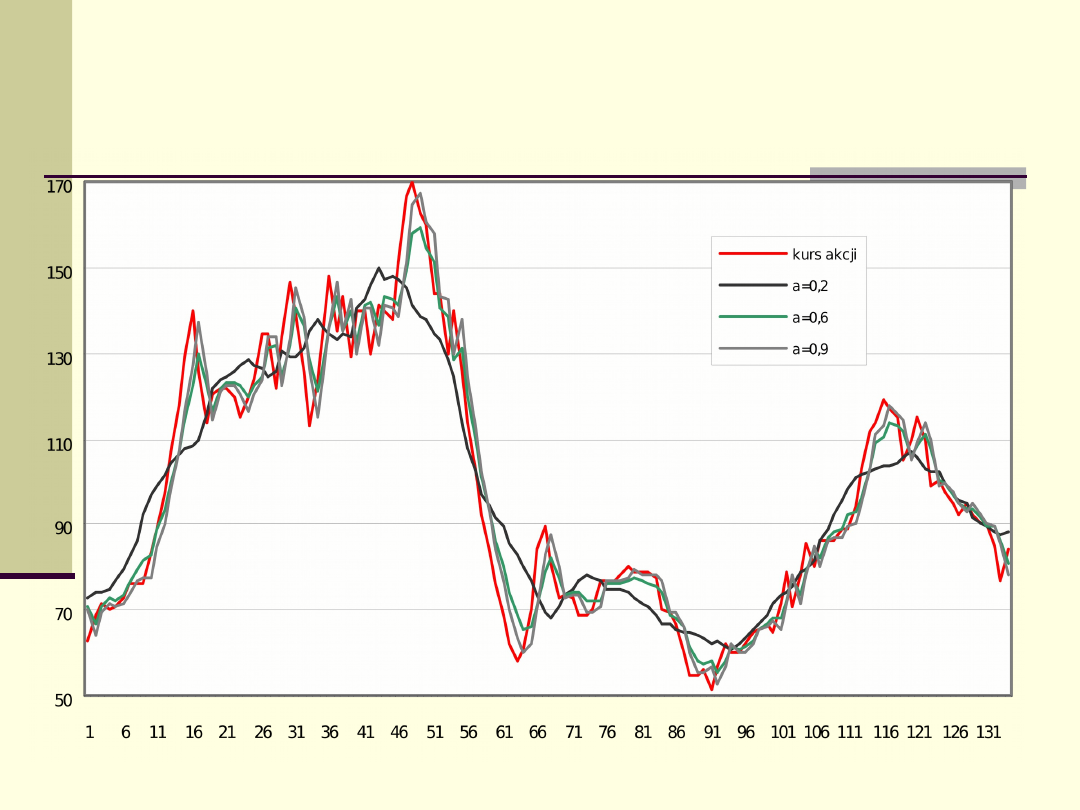

Przykłady średnich

wykładniczych dla różnych

parametrów wygładzania

Modele trendu

są modelami regresji, w których rolę zmiennej

niezależnej pełni zmienna czasowa, czyli:

t

t

t

f

y

)

(

W zależności od postaci analitycznej funkcji f wyróżniamy

różne rodzaje trendu. Do najczęściej wykorzystywanych

należy funkcja liniowa, wykładnicza, potęgowa i wielomian

stopnia drugiego .

Trend liniowy można zapisać

jako:

w którym parametr

1

wyraża stały przyrost z

okresu na okres wartości zmiennej

objaśnianej. W celu wykorzystania modelu

trendu do prognozowania należy w pierwszym

kroku oszacować za pomocą MNK parametry

tego modelu na podstawie szeregu

czasowego obejmującego dane z przeszłości,

czyli:

t

t

t

y

1

0

t

a

a

y

t

1

0

ˆ

Przykład

Ceny pewnego produktu zmieniały się w ciągu

roku, a ich poziom w kolejnych miesiącach

1997 roku był następujący:

t

1

2

3

4

5

6

7

8

9

10

11

12

y

t

30

31

33

33

32

34

33

34

35

36

36

37

Za pomocą liniowej funkcji trendu oszacuj ceny, jakich należy

się spodziewać.

Szeregi czasowe ze

składnikiem sezonowym

Szereg czasowy ze składnikiem

sezonowym (bez trendu) jest to

szereg, w którym występują zmiany w

czasie w postaci wahań sezonowych,

związane z cyklem rocznym,

tygodniowym, czasem miesięcznym itp.,

następujące wokół stałego poziomu

średniego zjawiska.

Przykład szeregu czasowego z

rocznymi wahaniami

sezonowymi.

0,0E+00

5,0E+07

1,0E+08

1,5E+08

2,0E+08

2,5E+08

3,0E+08

3,5E+08

st

y-

9

8

lu

t-

9

8

m

a

r-

9

8

kw

i-

9

8

m

a

j-

9

8

cz

e

-9

8

li

p

-9

8

si

e

-9

8

w

rz

-9

8

p

a

ź-

9

8

li

s-

9

8

g

ru

-9

8

st

y-

9

9

lu

t-

9

9

m

a

r-

9

9

kw

i-

9

9

m

a

j-

9

9

cz

e

-9

9

li

p

-9

9

si

e

-9

9

w

rz

-9

9

p

a

ź-

9

9

li

s-

9

9

g

ru

-9

9

st

y-

0

0

lu

t-

0

0

m

a

r-

0

0

kw

i-

0

0

m

a

j-

0

0

cz

e

-0

0

li

p

-0

0

si

e

-0

0

w

rz

-0

0

p

a

ź-

0

0

li

s-

0

0

g

ru

-0

0

st

y-

0

1

W szeregu z wahaniami sezonowymi występują

kolejne okresy k obserwacji (sezonów) o

powtarzającym się przebiegu (z dokładnością do

wahań przypadkowych).

W przypadku takiego szeregu należy wyodrębnić wartości tzw.

wskaźników sezonowości (wskaźniki wahań okresowych),

czyli wartości k współczynników ci, i=1, ...,k, określających wpływ

i-tego sezonu na ogólną wartość szeregu. Wskaźniki te wyznacza

się jako stosunek średniej wartości szeregu w i-tym sezonie (dla

wszystkich kolejnych okresów) do średniej ogólnej szeregu:

gdzie:

jest średnią arytmetyczną wyznaczoną ze wszystkich ni

wartości szeregu, które reprezentują i-ty sezon, i=1, ..., k,

Ti – zbiór wszystkich numerów obserwacji (momentów w czasie)

reprezentujących i-ty sezon, i=1, ..., k,

– średnia arytmetyczna wszystkich wartości szeregu.

Wskaźniki sezonowości wyraża się w ułamkach lub procentach.

y

y

c

i

i

i

T

t

t

i

i

y

n

y

1

n

t

t

y

n

y

1

1

Przykład

Miesiąc

Pobór

Miesiąc

Pobór

styczeń 98

309071852

sierpień 99

183955780,5

luty 98

273171395

wrzesień 99

200431479,5

marzec 98

292342661,5

październik 99

246707880,4

kwiecień 98

237790335

listopad 99

280769012,3

maj 98

203923912,3

grudzień 99

305189752,3

czerwiec 98

186408775,7

styczeń 00

315302028,8

lipiec 98

175355381

luty 00

279768195,2

sierpień 98

194825496,2

marzec 00

286707360,6

wrzesień 98

211516599,9

kwiecień 00

219565277,8

październik 98

261640452,4

maj 00

198439116,7

listopad 98

294692366,9

czerwiec 00

189793412,4

grudzień 98

313031640,7

lipiec 00

185421361,2

styczeń 99

296295652

sierpień 00

195471272,9

luty 99

282152439

wrzesień 00

219975710,6

marzec 99

276877813

październik 00

239444130

kwiecień 99

224569205,1

listopad 00

264381672,7

maj 99

203184546,2

grudzień 00

288792049,5

czerwiec 99

185884209,6

styczeń 01

310979169,9

lipiec 99

176749136,6

Wskaźniki sezonowości

Miesiąc

Wskaźnik sezonowości

styczeń

1,26

luty

1,14

marzec

1,17

kwiecień

0,93

maj

0,83

czerwiec

0,77

lipiec

0,74

sierpień

0,79

wrzesień

0,86

październik

1,02

listopad

1,15

grudzień

1,24

Po obliczeniu wskaźników sezonowości

można wyznaczyć oczyszczone

(z wpływu sezonowości) wartości

szeregu jako:

gdzie ci jest wskaźnikiem sezonowości

odpowiadającym momentowi t.

i

t

t

c

y

y

ˆ

Przykład

Miesiąc

y

t

c

i

Miesią

c

y

t

c

i

sty 98 30907185

2

1,26 244446343

sie 99183955781 0,79 234036025

lut 98 27317139

5

1,14 238986346

wrz 99200431480 0,86 231725290

mar 98 29234266

2

1,17 249532578

paź 99246707880 1,02 241031690

kwi 98 23779033

5

0,93 254759219

lis 99280769012 1,15 244243631

maj 98 20392391

2

0,83 246032280

gru 99305189752 1,24 245826348

cze 98 18640877

6

0,77 242289997

sty 00315302029 1,26 249373818

lip 98 17535538

1

0,74 238337251

lut 00279768195 1,14 244757613

sie 98 19482549

6

0,79 247864920

mar

00

286707361 1,17 244722499

wrz 98 21151660

0

0,86 244541154

kwi 00219565278 0,93 235233609

paź 98 26164045

2

1,02 255620697

maj

00

198439117 0,83 239414926

lis 98 29469236

7

1,15 256355689

cze 00189793412 0,77 246689273

gru 98 31303164

1

1,24 252142887

lip 00185421361 0,74 252018600

sty 99 29629565

2

1,26 234341588

sie 00195471273 0,79 248686503

lut 99 28215243

9

1,14 246843489

wrz 00219975711 0,86 254321005

mar 99 27687781

3

1,17 236332371

paź 00239444130 1,02 233935062

kwi 99 22456920

5

0,93 240594620

lis 00264381673 1,15 229988128

maj 99 20318454

6

0,83 245140242

gru 00288792050 1,24 232618214

cze 99 18588421

0

0,77 241608178

sty 01310979170 1,26 245954849

lip 99 17674913

7

0,74 240231598

t

yˆ

t

yˆ

Szereg oczyszczony ze

składowej sezonowej

0,00E+00

5,00E+07

1,00E+08

1,50E+08

2,00E+08

2,50E+08

3,00E+08

3,50E+08

st

y-

9

8

lu

t-

9

8

m

a

r-

9

8

kw

i-

9

8

m

a

j-

9

8

cz

e

-9

8

li

p

-9

8

si

e

-9

8

w

rz

-9

8

p

a

ź-

9

8

li

s-

9

8

g

ru

-9

8

st

y-

9

9

lu

t-

9

9

m

a

r-

9

9

kw

i-

9

9

m

a

j-

9

9

cz

e

-9

9

li

p

-9

9

si

e

-9

9

w

rz

-9

9

p

a

ź-

9

9

li

s-

9

9

g

ru

-9

9

st

y-

0

0

lu

t-

0

0

m

a

r-

0

0

kw

i-

0

0

m

a

j-

0

0

cz

e

-0

0

li

p

-0

0

si

e

-0

0

w

rz

-0

0

p

a

ź-

0

0

li

s-

0

0

g

ru

-0

0

st

y-

0

1

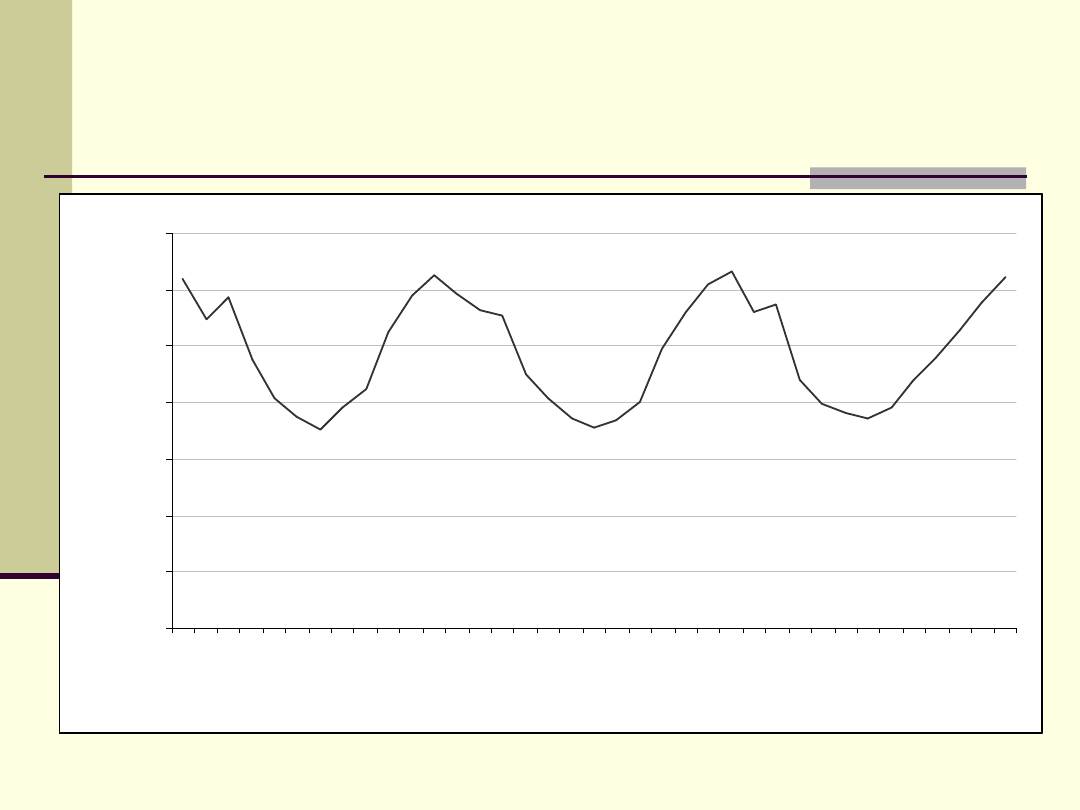

Szereg czasowy z trendem i

sezonowością

Szereg czasowy z trendem i

sezonowością jest to szereg, w którym

nakładają się na siebie składnik trendu

oraz wpływ wahań sezonowych.

Przykład szeregu czasowego z

trendem i sezonowością

40

45

50

55

60

65

70

po

nie

dz

iał

ek

wt

or

ek

śr

od

a

cz

wa

rte

k

pią

tek

po

nie

dz

iał

ek

wt

or

ek

śr

od

a

cz

wa

rte

k

pią

tek

po

nie

dz

iał

ek

wt

or

ek

śr

od

a

cz

wa

rte

k

pią

tek

po

nie

dz

iał

ek

wt

or

ek

śr

od

a

cz

wa

rte

k

pią

tek

po

nie

dz

iał

ek

wt

or

ek

dzień tygodnia

ce

n

a

Metody dekompozycji

Do analizy i prognozowania szeregu

czasowego, w którym występuje złożona

składowa systematyczna wykorzystuje

się metody dekompozycji, polegające

na wyodrębnieniu poszczególnych

czynników określających zmienność

tego zjawiska w czasie.

W procesie dekompozycji

wyróżniamy następujące

etapy:

wygładzanie szeregu czasowego, w

wyniku którego otrzymujemy szereg

wygładzony

oczyszczenie szeregu z trendu, w wyniku

którego otrzymuje się szereg wt,

wyznaczenie czynnika sezonowego, w

wyniku którego oblicza się wskaźniki

sezonowości ci,

oddzielenie

trendu

i

czynnika

sezonowego z szeregu.

t

yˆ

Rodzaj modelu

Sposób wyznaczenia czynnika sezonowego zależy

od tego, czy mamy do czynienia z sezonowością

multiplikatywną czy addytywną.

W modelu multiplikatywnym przyjmuje się, że

obserwowane wartości zmiennej prognozowanej

są iloczynem (wszystkich lub niektórych)

składowych szeregu czasowego. Model

multiplikatywny jest najczęściej używanym

modelem w dekompozycji szeregów czasowych.

W modelu addytywnym zakłada się, że

obserwowane wartości zmiennej prognozowanej

są sumą (wszystkich lub niektórych) składowych

szeregu czasowego.

Wyznaczanie wskaźników sezonowości rozpoczyna

się od obliczenia indywidualnych wskaźników

sezonowości wt, będących ciągiem wartości szeregu

uwolnionych od wpływu trendu:

w modelu z sezonowością

multiplikatywną oblicza się ilorazy:

dla

t=1,2,..,n,

dla modelu z sezonowością addytywną

wyznacza się różnice:

dla

t=1,2,..,n.

t

t

t

y

y

w

ˆ

t

t

t

y

y

w

ˆ

Surowe wskaźniki

sezonowości

Następnie wyznacza się surowe

wskaźniki sezonowości jako średnie

arytmetyczne indywidualnych

wskaźników sezonowości obliczone dla

każdego sezonu osobno, czyli ze zbioru

momentów jednoimiennych pod

względem sezonu:

s

w

c

s

j

jk

i

i

0

'

gdzie:

s- liczba jednoimiennych sezonów,

k - liczba faz wahań w cyklu.

Surowe wskaźniki

sezonowości

Surowe wskaźniki sezonowości

informują, o ile poziom zjawiska jest

wyższy lub niższy od poziomu, jaki

byłby osiągnięty, gdyby nie było wahań,

a rozwój następowałby zgodnie z

trendem.

Czyste wskaźniki

sezonowości

Czyste wskaźniki sezonowości

otrzymuje się jako iloraz surowych

wskaźników sezonowości przez średnią

arytmetyczną wszystkich wskaźników

surowych:

k

i

i

i

i

c

k

c

c

1

'

'

Suma otrzymanych wskaźników jest równa liczbie faz wahań

okresowych.

Przykład

Lp.

Data

Dzień tygodnia

Cena

1

95-10-02

poniedziałek

68,5

2

95-10-03

wtorek

65,6

3

95-10-04

środa

64,7

4

95-10-05

czwartek

65

5

95-10-06

piątek

67

6

95-10-09

poniedziałek

64,7

7

95-10-10

wtorek

57,4

8

95-10-11

środa

55,6

9

95-10-12

czwartek

54,7

10

95-10-13

piątek

57,2

11

95-10-16

poniedziałek

55,6

12

95-10-17

wtorek

51,2

13

95-10-18

środa

49,2

14

95-10-19

czwartek

49,4

15

95-10-20

piątek

52

16

95-10-23

poniedziałek

54,7

17

95-10-24

wtorek

50,7

18

95-10-25

środa

48,5

19

95-10-26

czwartek

48

20

95-10-27

piątek

51,4

21

95-10-30

poniedziałek

53

22

95-10-31

wtorek

49,9

Lp.

Data

Dzień tygodnia

Cena

średnia ruchoma 5-

okresowa

w

t

1

95-10-02

poniedziałek

68,5

2

95-10-03

wtorek

65,6

3

95-10-04

środa

64,7

4

95-10-05

czwartek

65

5

95-10-06

piątek

67

66,16

1,013

6

95-10-09

poniedziałek

64,7

65,4

0,989

7

95-10-10

wtorek

57,4

63,76

0,900

8

95-10-11

środa

55,6

61,94

0,898

9

95-10-12

czwartek

54,7

59,88

0,913

10

95-10-13

piątek

57,2

57,92

0,988

11

95-10-16

poniedziałek

55,6

56,1

0,991

12

95-10-17

wtorek

51,2

54,86

0,933

13

95-10-18

środa

49,2

53,58

0,918

14

95-10-19

czwartek

49,4

52,52

0,941

15

95-10-20

piątek

52

51,48

1,010

16

95-10-23

poniedziałek

54,7

51,3

1,066

17

95-10-24

wtorek

50,7

51,2

0,990

18

95-10-25

środa

48,5

51,06

0,950

19

95-10-26

czwartek

48

50,78

0,945

20

95-10-27

piątek

51,4

50,66

1,015

21

95-10-30

poniedziałek

53

50,32

1,053

22

95-10-31

wtorek

49,9

50,16

0,995

W kolejnej tabeli obliczamy surowe wskaźniki

sezonowości sumując dla każdego z dni tygodnia (faz w

cyklu tygodniowym) ilorazy wt. Wskaźniki sezonowości

otrzymujemy dzieląc wskaźniki surowe przez ich średnią.

dzień

liczba dni

suma w

t

surowe wskaźniki czyste wskaźniki

poniedziałek

4

4,100

1,025

1,059

wtorek

4

3,819

0,955

0,986

środa

3

2,766

0,922

0,952

czwartek

3

2,799

0,933

0,964

piątek

4

4,025

1,006

1,039

suma

4,841

5

średnia

0,968

Ceny są w poniedziałek wyższe od

wyznaczonych na podstawie średniej

ruchomej średnio o 5,9%, we wtorek,

środę i czwartek są niższe odpowiednio

o 1,4%, 4,8% i 3,6%, zaś w piątek są

wyższe średnio o 3,9%.

Błędy prognozy

błąd średniokwadratowy – MSE,

pierwiastek błędu średniokwadratowego

- RMSE

średnie odchylenie bezwzględne – MAD,

systematyczne odchylenie –BIAS,

Błąd średniokwadratowy –

MSE

MSE jest błędem powszechnie wykorzystywanym w

programach komputerowych. Można powiedzieć, że

błąd średniokwadratowy jest pomiarem wariancji

znanej ze statystyki. Średnia kwadratów błędu MSE

ma znaczenie pomocnicze do oceny stopnia

dopasowania. Można jednak na podstawie jej

składowych ocenić, w jakim stopniu do wysokości

tego błędu przyczynia się zły sposób odwzorowania

badanego zjawiska a w jakim zakłócenia związane

z

nieprzewidywalnym

składnikiem

losowym

modelu.

n

MSE

n

i

i

i

y

y

1

2

)

ˆ

(

Pierwiastek błędu

średniokwadratowego -

RMSE

Błąd średniokwadratowy, podobnie jak wariancja,

mianowany jest w kwadratach jednostek zmiennej

objaśnianej, a przez to nie jest wygodny do

interpretacji.

W

praktyce

preferuje

się

wykorzystanie

pierwiastka

z

błędu

średniokwadratowego, mówiącego o ile jednostek,

przeciętnie rzecz biorąc, wartości zmiennej y

odchylają się na plus lub minus od wyniku

rzeczywistego.

MSE

n

RMSE

n

i

i

i

y

y

1

2

)

ˆ

(

Średnie odchylenie

bezwzględne – MAD

Średnie odchylenie bezwzględne podobnie jak

błąd średniokwadratowy jest wyliczany przez

programy komputerowe. We wzorze, brana jest

pod uwagę wartość bezwzględna odejmowania

prognozy od wyniku rzeczywistego. MAD jest

popularny w praktyce, gdyż można go policzyć

bez uciekania się do żmudnych rachunków. MAD

jest to średnia arytmetyczna bezwzględnych

odchyleń

wartości

cechy

od

średniej

arytmetycznej. Określa o ile jednostki danej

zbiorowości różnią się średnio, ze względu na

wartość cechy, od średniej arytmetycznej.

n

MAD

n

i

i

i

y

y

1

ˆ

Systematyczne odchylenie –

BIAS

BIAS wskazuje wielkość błędu systematycznego.

W jego wzorze, w liczniku następuje odejmowanie

wartości prognozy od wyniku rzeczywistego. Gdy

jego wartość jest dodatnia, prognozy są zaniżone

względem wyników rzeczywistych, gdy jest

ujemny, prognozy są zawyżone.

n

BIAS

n

i

i

i

y

y

1

ˆ

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

Wyszukiwarka

Podobne podstrony:

11 Analiza Szeregów Czasowych z rozwiązaniami

Analiza szeregów czasowych wzory

11 Analiza Szeregów Czasowych

Analiza szeregów czasowych

analiza szeregow czasowych z9 i Nieznany (2)

analiza szeregu czasowy, Płyta farmacja Bydgoszcz, statystyka, pozostałe

Skladnikowa analiza szeregow czasowych, materiały z roku 2011-2012, Semestr II, Statystyka opisowa -

Analiza szeregow czasowych w c., Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

Analiza Szeregów Czasowych

ANALIZA SZEREGÓW CZASOWYCH

analiza szeregów czasowych zadania, I rok, Statystyka opisowa

11 Analiza Szeregów Czasowych z rozwiązaniami

Analiza szeregów czasowych

analiza szeregów czasowych (7 str), Analiza i inne

więcej podobnych podstron