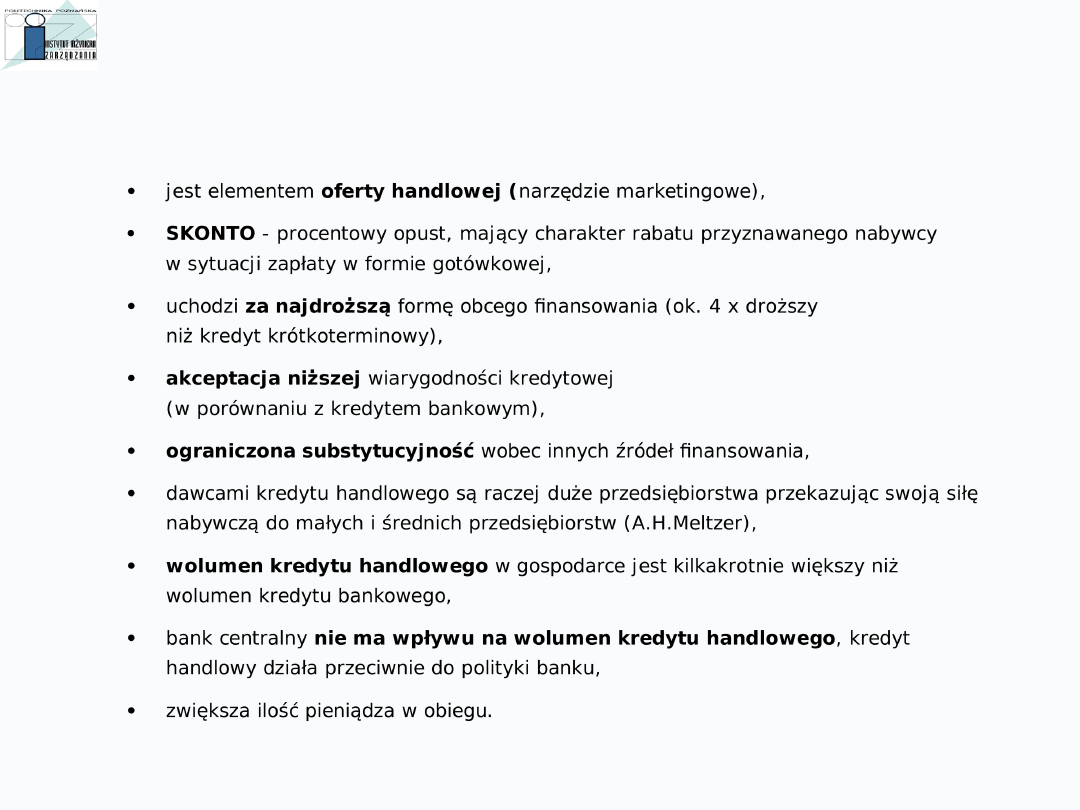

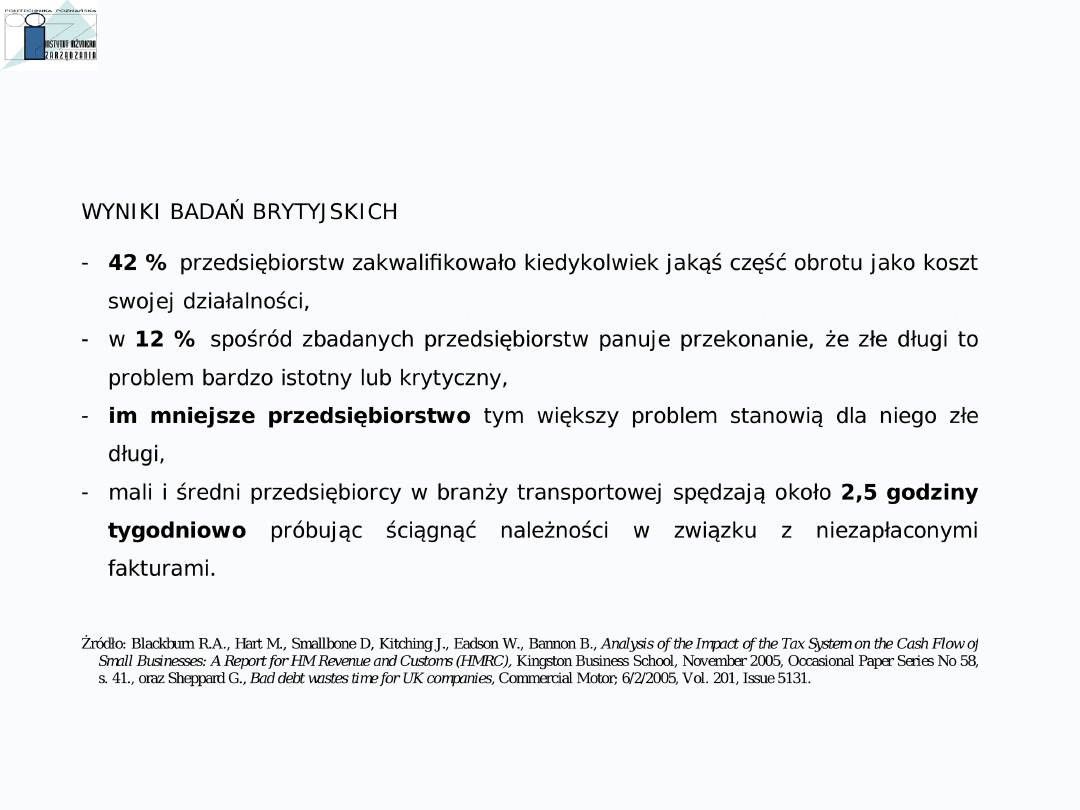

KREDYT HANDLOWY

(KUPIECKI)

– czasowe odroczenie płatności, związane ze zbytem towarów lub usług

KREDYT HANDLOWY

– problem decyzyjny

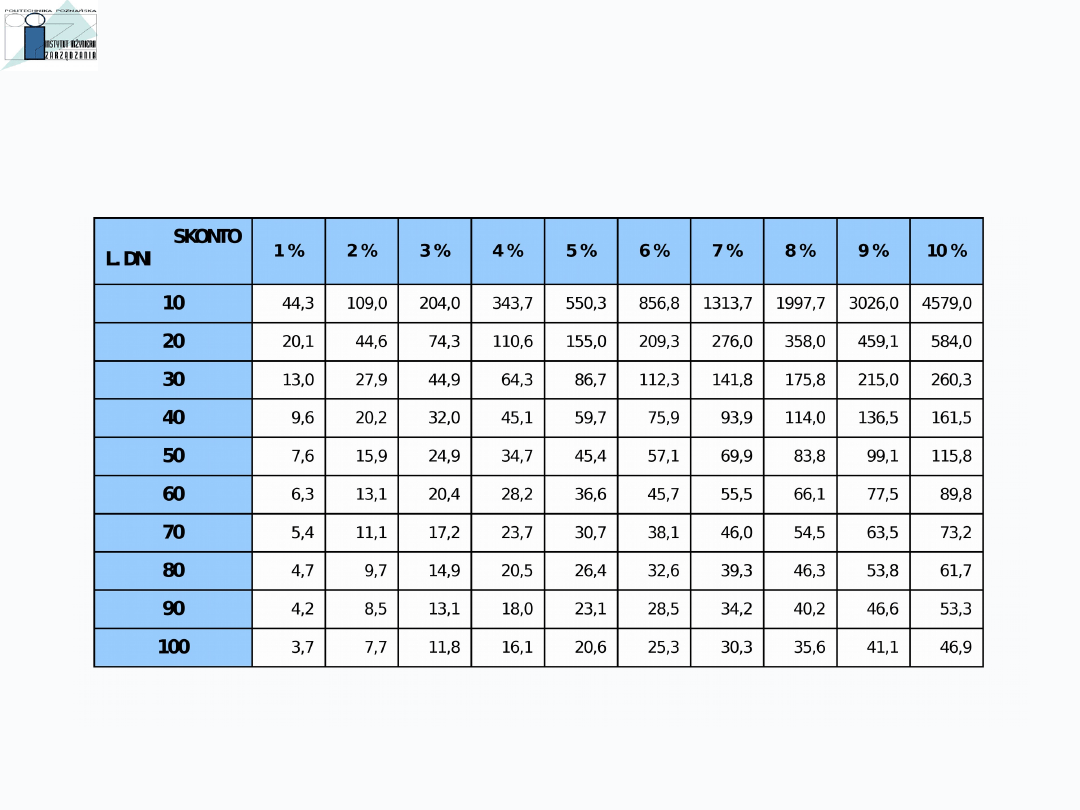

Dostawca oferuje kredyt kupiecki na warunkach 2/10, netto 40.

(kupujący może zapłacić za fakturę o 2% mniej, jeżeli zapłata nastąpi w terminie

do 10 dni od daty wystawienia faktury; w przeciwnym wypadku przedsiębiorstwo

może zapłacić całą kwotę w terminie 40 dni bez żadnych kar)

Patrząc z punktu widzenia kupującego, jeżeli nie zapłacimy w terminie do 10

dni to utraconą korzyścią jest brak możliwości skorzystania ze skonta.

Czy jesteśmy w stanie zarobić

2% w 30 dni?

Tak – nie korzystamy z opustu i płacimy 40 dnia

Nie – korzystamy z opustu i płacimy 10 dnia

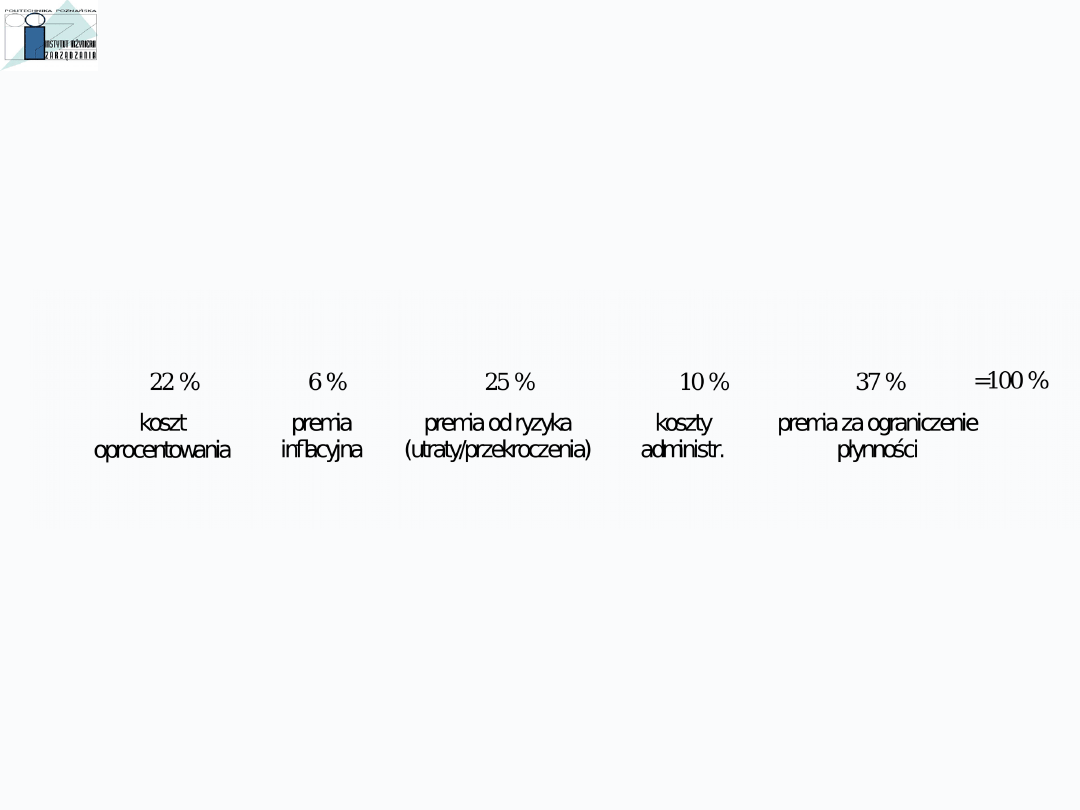

CENA KREDYTU HANDLOWEGO

EFEKTYWNY ROCZNY KOSZT KREDYTU HANDLOWEGO

1

)

100

1

(

365

d

e

r

r

K

PRZYBLIŻONY KOSZT KREDYTU HANDLOWEGO

r - wysokość skonta

d - liczba dni kredytowanych

K

p

=

(

)

r

100 – r

*

(

)

36

5

d

ZALEŻNOŚĆ MIĘDZY WARUNKAMI KREDYTU HANDLOWEGO

A JEGO ROCZNYM KOSZTEM EFEKTYWNYM (w %)

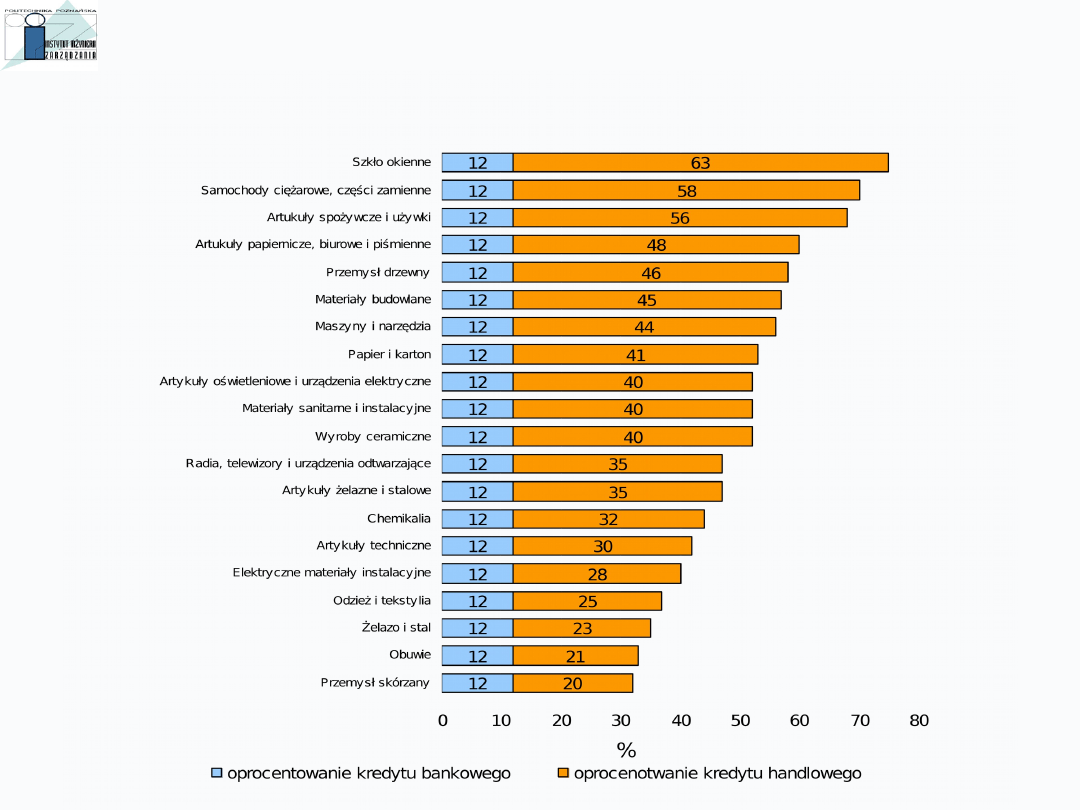

OPROCENTOWANIE KREDYTU HANDLOWEGO I KRÓTKOTERMINOWEGO KREDYTU BANKOWEGO

KREACJI PIENIĄDZA POPRZEZ UDZIELANIE KREDYTU HANDLOWEGO

BEZPIECZEŃSTWO OBROTU GOSPODARCZEGO

1.

Ryzyko handlowe

2.

System oceny ryzyka w firmie

3.

Ocena wiarygodności partnerów handlowych

4.

Ocena ryzyka krajów i sektorów w transakcjach międzynarodowych

5.

Ubezpieczenie należności

6.

Faktoring

7.

Właściwe zwieranie umów

8.

Zabezpieczenie należności

RYZYKO HANDLOWE

1.

Jest wynikiem powszechnego stosowania kredytu handlowego (

kupieckiego

)

2.

Ryzyko istnieje również w przypadku transakcji płatnej natychmiastowo

przelewem

(tak naprawdę jest to też transakcja kredytowa)

3.

Z punktu widzenia dostawcy ryzyko ma dwa źródła:

•

opóźnienie w regulowaniu płatności

•

niewypłacalność odbiorcy

4.

Problem bezpieczeństwa biznesowego nie ogranicza się jedynie do wychwycenia

oszustów i naciągaczy. Obejmuje on także potrzebę monitorowania płynności

finansowej – czasami zresztą bardzo dobrych – kontrahentów

5.

Według informacji wywiadowni gospodarczych 2-3% sprawdzanych firm jest

nieuczciwych

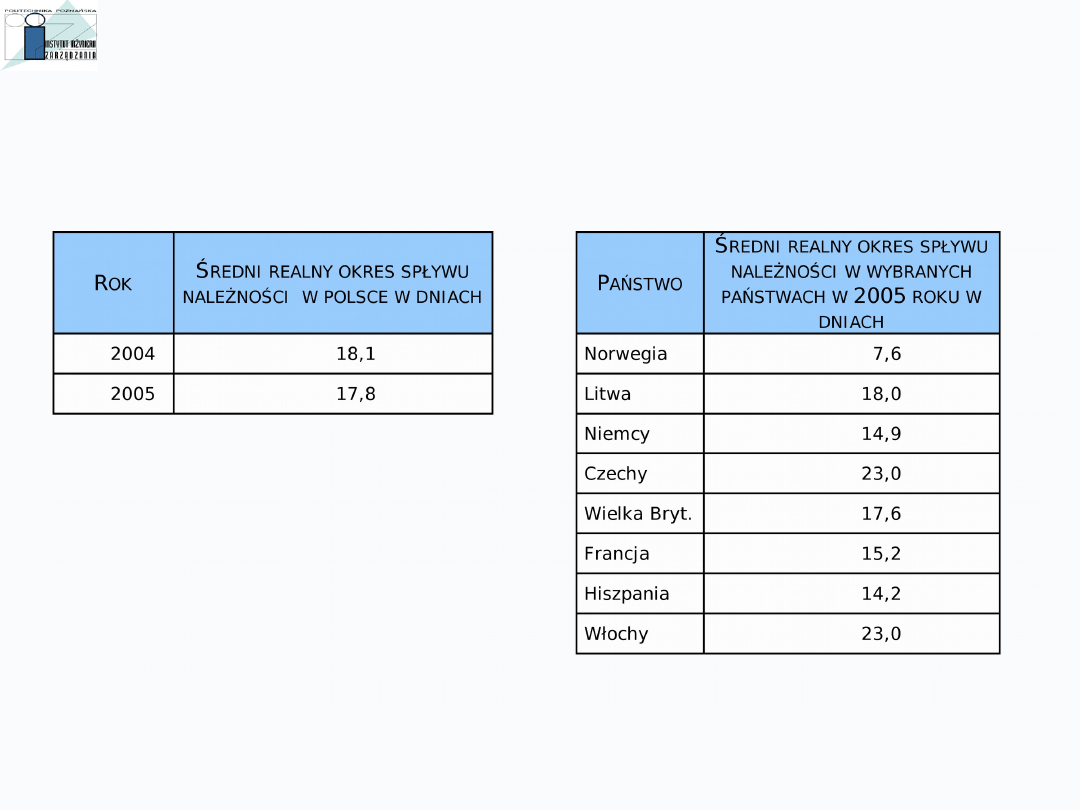

TERMINY PŁATNOŚCI HANDLOWYCH W POLSCE I W EUROPIE

ŹRÓDŁO: Raport firmy Intrum Justitia, za PARP

PROBLEM ZŁYCH DŁUGÓW

SKUTKI OPÓŹNIEŃ W PŁATNOŚCIACH

•

pogorszenie

płynności finansowej

, czyli zdolności do regulowania bieżących zobowiązań

wobec instytucji publicznych

wobec instytucji finansowych

wobec dostawców

wobec pracowników

•

konieczność poszukiwania

źródeł finansowania należności

rosnące koszty

finansowe

spadek rentowności

przedsiębiorstwa

SPADEK ZDOLNOŚCI

DO ZADŁUŻANIA

•

problem reakcji na opóźnienia w płatnościach i relacji z odbiorcami

SKUTKI OPÓŹNIEŃ W PŁATNOŚCIACH

C.D.

•

pojawiają się dodatkowe koszty związane z koniecznością zajęcia się problemem

czas poświęcony na pertraktacje z dłużnikiem

windykacja sądowa i pozasądowa

sprzedaż wierzytelności

•

uszczerbek majątkowy powstały w skutek złych długów

PRZYKŁAD:

marża handlowa = 10%

brak uregulowania płatności faktury opiewającej na 10 tys. zł

strata w wysokości 9 tys. zł

dla zrekompensowania strat niezbędna sprzedaż na poziomie 90 tys. zł

•

nie ma co liczyć na zaspokojenie należności handlowych z masy upadłościowej

pozostałej po przedsiębiorstwie, bowiem są one regulowane dopiero w trzeciej

kolejności

METODY ZABEZPIECZENIA RYZYKA KREDYTU KUPIECKIEGO

1.

Unikanie ryzyka – sprzedaż gotówkowa, w większości przypadków jednak nie

możliwa do zastosowania

2.

Pozostawienie na własnym rachunku – tworzenie wewnętrznego funduszu ryzyka

część zysków odkładana na takim funduszu

3.

Kontrola ryzyka – działanie polegające na zmniejszeniu prawdopodobieństwa

zaistnienia szkody

•

sprawdzanie wiarygodności kontrahenta przed transakcją kredytową (kilka

pierwszych dostaw opłacanych gotówką, analiza dokumentacji formalno-

prawnej, opinie innych kontrahentów, sprawdzenie przez wywiadownie

gospodarczą)

•

ustalenie limitów kredytowych

•

ciągłe monitorowanie wiarygodności kredytowej

•

wprowadzenie w przedsiębiorstwie dostawcy wewnętrznych procedur

zarządzania ryzykiem kredytowym

•

precyzyjne uregulowania umowne dotyczące transakcji kredytowej

•

w przypadku dużych kontraktów żądanie zabezpieczenia majątkowego

METODY ZABEZPIECZENIA RYZYKA KREDYTU KUPIECKIEGO

C.D.

4.

Transfer ryzyka – przeniesienie ryzyka na inny podmiot np. wskutek zawarcia

umowy faktoringu bez regresu z faktorem

5.

Dystrybucja ryzyka – rozłożenie skutków ziszczenia się ryzyka na kilka podmiotów

(np. grupa podmiotów tworzy własny fundusz ryzyka)

6.

Ubezpieczenie ryzyka – polega na przetransferowaniu ryzyka na ubezpieczyciela

na określonych warunkach (zakład ubezpieczeniowy dystrybuuje ryzyko)

7.

Sekurytyzacja należności handlowych – specjalnie powołany podmiot - SPV,

emituje obligacje lub inne papiery wartościowe zabezpieczone należnościami. Środki

z emisji przeznaczane są na zapłatę dostawcy za transfer należności. Z kolei nabywcy

obligacji czy papierów wartościowych w przypadku kiedy SPV nie wykupi papierów

w terminie mogą zaspokoić się z wierzytelności handlowych, czyli zrealizować swoje

prawa z zabezpiecznia

MODELOWY SYSTEM OCENY RYZYKA W FIRMIE

OCENA WŁASNA KONTRAHENTA

10 %

ZASTOSOWANE SKUTECZNE ZABEZPIECZENIA

15 %

EFEKT PRACY WYWIADOWNI GOSPODARCZEJ

10 %

PROFESJONALNY NADZÓR PRAWNY

10 %

WŁAŚCIWIE SFORMUŁOWANA UMOWA

10 %

WŁASNA WINDYKACJA NALEŻNOŚCI

15 %

MONITORING KREDYTU

10 %

MONITORING PŁATNOŚCI

10 %

WINDYKACJA ZEWNĘTRZNA

10 %

PODZIAŁ RYZYKA

FINANSOWEGO

ZWIĄZANEGO

Z NALEŻNOŚCIAMI

100%

OCENA WŁASNA KONTRAHENTA

10 %

PROFESJONALNY NADZÓR PRAWNY

10 %

DZIAŁANIA PROFILAKTYCZNE

•

Koncentracja na badaniu wiarygodności

potencjalnego partnera

SPRAWDZENIE ISTNIENIA FIRM

SPRAWDZENIE REPREZENTATÓW FIRM

•

Zapoznanie się z sytuacją finansową firmy

•

Zabezpieczenie formalne i materialne umowy

•

Sformułowanie warunków przyznawania kredytu kupieckiego

•

Monitoring spływu należności

upewnienie się czy faktura dotarła do odbiorcy

potwierdzenie danych zawartych na fakturze

kontakt telefoniczny w terminie spłaty należności

w przypadku braku płatności ponowny kontakt telefoniczny

REAKCJA NA OPÓŹNIONE PŁATNOŚCI

•

Opóźnienie płatności wymaga natychmiastowej reakcji

•

Dotarcie do osób decyzyjnych

•

Próba utrzymania mimo wszystko dobrych stosunków z dłużnikiem

•

Jeśli po przypomnieniach telefonicznych o dług nadal brak reakcji

uruchomienie systemu nacisków windykacja przedsądowa

windykacja sądowa

POWIERZENIE SPRAWY FIRMIE PROFESJONALNIE

ZAJMUJĄCEJ SIĘ WINDYKACJĄ

OCENA WIARYGODNOŚCI PARTNERÓW HANDLOWYCH

SYSTEM INFORMACJI W FIRMIE

WYWIADOWNIE

GOSPODARCZE

WEWNĘTRZNE

•

Własny dział handlowy i finansowy

•

Nasz pracownik zna kogoś w badanej firmie

ZEWNĘTRZNE

•

Rejestry sądowe

•

Biura informacji gospodarczej

–

www.infomonitor.pl

–

www.infoscore.pl

–

www.krd.pl

–

www.ksvbig.pl

•

Giełdy i ogłoszenia dotycząc obrotu

wierzytelnościami

•

Rankingi firm, informacje branżowe

•

Zbierają informacje z dostępnych oficjalnych

źródeł

•

Wartością dodaną tych firm jest doświadczenie

i wiedza - często nieoficjalna – pracowników,

a także informacje zgromadzone z wcześniej

wykonywanych zleceń

•

Raporty firm zawierają dane organizacyjno-

prawne oraz finansowe badanej firmy.

Dodatkowo można zamówić wizytację oraz

raport dotyczący nieruchomości

•

Monitorowanie sytuacji kontrahenta

ZAWARTOŚĆ RAPORTÓW WYWIADOWNI

•

nazwa i siedziba rejestrowa firmy (ewentualnie adres firmy, jeśli funkcjonuje pod adresem innym

niż rejestrowy), ew. poprzednia nazwa firmy i jej poprzedni adres

•

NIP, REGON, numer firmy w bazie wywiadowni

•

status rejestrowy firmy i status jej działalności

•

rok założenia firmy

•

dane rejestrowe firmy – ewentualnie poprzednia rejestracja

•

forma prawna – ewentualnie poprzednia forma prawna

•

historia firmy

•

kapitał – zakładowy i wartość kapitału wniesionego

•

struktura własności z komentarzem – ewentualnie poprzednia struktura własności

•

kierownictwo firmy – ewentualnie poprzednie kierownictwo

•

skład rady nadzorczej

•

prawo reprezentacji firmy

•

firmy związane z danym podmiotem gospodarczym

•

przedmiot działalności firmy

•

wartość obrotu – w układzie dynamicznym, dane obejmują okres kilku ostatnich lat

•

liczba zatrudnionych – w układzie obrazującym zmiany na przestrzeni lat

ZAWARTOŚĆ RAPORTÓW WYWIADOWNI

C.D.

•

posiadane nieruchomości

•

środki transportu firmy

•

wielkość importu i eksportu

•

główni dostawcy i odbiorcy

•

bilans firmy

•

rachunek zysków i strat

•

źródło danych finansowych

•

wskaźniki finansowe

•

audytor

•

inwestycje

•

konta bankowe

•

wykaz informacji prasowych

•

posiadane certyfikaty

•

raport z referencji

•

doświadczenia windykacyjne

•

rejestr płatności przeterminowanych

•

rejestr dłużników

•

wierzytelności na sprzedaż

Ocenę firmy

Ocenę płatności badanej firmy

Sugerowany pułap maksymalnego kredytu kupieckiego

Ewentualnie ocenę w ratingu stosowanym przez wywiadownie

KONKLUZJE

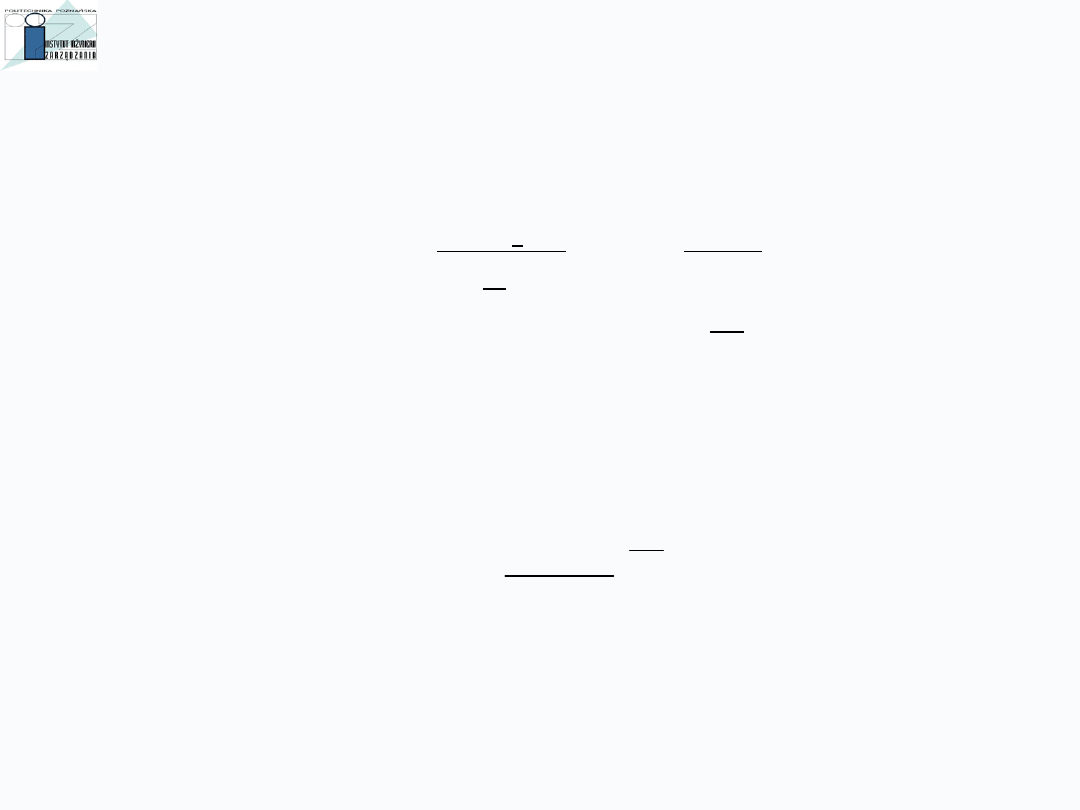

WSKAŹNIKI PŁYNNOŚCI WYKORZYSTYWNE W OCENIE FIRMY

1.

Stopa bieżąca płynności

2.

Stopa wysokiej płynności (wskaźnik szybki)

3.

Kapitał obrotowy netto (kapitał zaangażowany netto, kapitał pracujący)

Stopa płynności bieżącej =

aktywa bieżące

(1,2 – 2,0)

zobowiązania

bieżące

Stopa wysokiej płynności =

aktywa bieżące – zapasy

(1,0 – 1,2)

zobowiązania krótkoterminowe

Kapitał obrotowy netto =

Aktywa bieżące – zobowiązania krótkoterminowe

UWAGA TAKŻE NA NADPŁYNNOŚĆ

WSKAŹNIKI ZADŁUŻENIA WYKORZYSTYWNE W OCENIE FIRMY

Stopa zadłużenia =

Zobowiązania ogółem

Aktywa ogółem

Zadłużenie kapitału własnego

=

Zobowiązania ogółem

Kapitał własny

Wskaźnik pokrycia odsetek =

Zysk operacyjny

Odsetki

Wskaźnik obsługi zadłużenia =

Zysk operacyjny

lub

Rata kapitałowa + odsetki

Zysk operacyjny + amortyzacja

Rata kapitałowa + odsetki

4.

Stopa zadłużenia

5.

Zadłużenie kapitału własnego

6.

Wskaźnik pokrycia odsetek

7.

Wskaźnik obsługi zadłużenia

WSKAŹNIKI RENTOWNOŚCI WYKORZYSTYWNE W OCENIE FIRMY

8.

Rentowność sprzedaży

9.

Rentowność aktywów (ROA – return of assets)

10.

Rentowność kapitału własnego (ROE – return of equity)

Rentowność sprzedaży =

Zysk netto

=

Przychody ze sprzedaży (lub przychody ogółem)

Rentowność aktywów - ROA =

Zysk operacyjny (lub zysk netto)

Aktywa ogółem (przeciętnie)

Rentowność kapitału własnego - ROE =

Zysk netto

Kapitał własny (przeciętne)

Zysk ze sprzedaży

Przychody ze sprzedaży

RYZYKO HANDLOWE W WYMIANIE MIĘDZYNARODOWEJ

1.

Nieznajomość realiów

(zwyczajów handlowych, kodeksu handlowego, luk prawnych)

2.

Polscy przedsiębiorcy często nadal nie przyjmują do wiadomości,

że zagraniczny kontrahent może być oszustem lub naciągaczem

3.

Trudniejsza, samodzielna weryfikacja wiarygodności partnerów

handlowych

RYZYKO HANDLOWE W WYMIANIE MIĘDZYNARODOWEJ

-

rating poszczególnych państw

(COFACE)

A1

- stabilna sytuacja ekonomiczna i polityczna w kraju, niewielkie ryzyko

niewypłacalności

A2

- gorsza sytuacja ekonomiczna i polityczna w kraju, niewielkie ryzyko

niewypłacalności

A3

- gorsza sytuacja ekonomiczna i polityczna w kraju, możliwe opóźnienia

w płatnościach, niewielkie ryzyko niewypłacalności

A4

- groźba pogorszenia sytuacji ekonomicznej i politycznej kraju, postępowanie firm

w dziedzinie płatności – do przyjęcia, ryzyko niewypłacalności wyższe

B

- niepewna sytuacja ekonomiczna i polityczna kraju, złe zachowania płatnicze firm,

wysokie ryzyko niewypłacalności

C

- zła sytuacja ekonomiczna i polityczna kraju, zachowania płatnicze firm – złe i

mogą się jeszcze pogorszyć, wysokie ryzyko niewypłacalności

D

- bardzo zła sytuacja ekonomiczna i polityczna kraju, bardzo wysokie ryzyko

niewypłacalności

RYZYKO HANDLOWE W WYMIANIE MIĘDZYNARODOWEJ

-

rating poszczególnych państw

(COFACE)

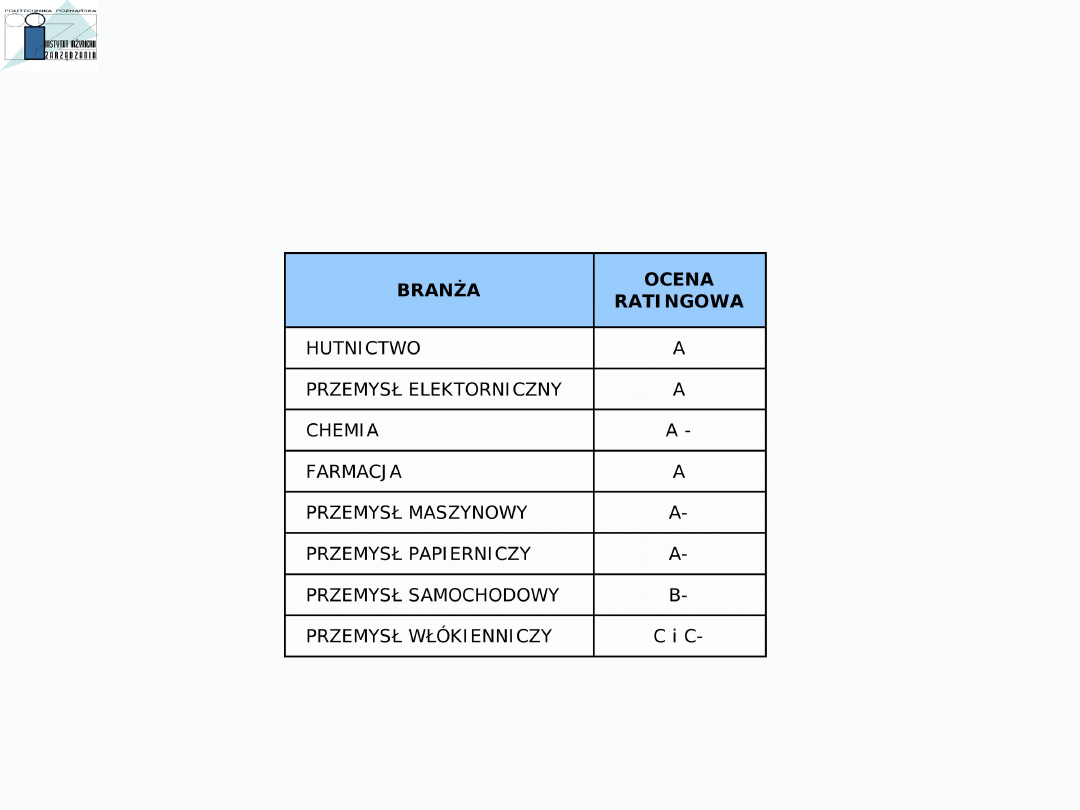

RYZYKO HANDLOWE W POSZCZEGÓLNYCH BRANŻACH

-

rating (COFACE)

A+

A

A-

korzystne sektorowe warunki rozwoju, ogólnie silna sytuacja finansowa

przedsiębiorstw,

zadowalające postępowanie w dziedzinie dokonywania płatności,

niskie przeciętne prawdopodobieństwo nieuregulowania zobowiązań.

B+

B

B-

zasadniczo korzystne sektorowe warunki rozwoju, jednak istnieje ryzyko

ich krótkookresowego pogorszenia, z negatywnymi skutkami dla sytuacji

finansowej przedsiębiorstw;

postępowanie w dziedzinie dokonywania płatności – ogólnie prawidłowe;

prawdopodobieństwo nieuregulowania zobowiązań – do przyjęcia

C+

C

C-

bardzo niepewne sektorowe warunki rozwoju, bardzo słaba sytuacja

finansowa przedsiębiorstw,

postępowanie w dziedzinie dokonywania płatności – nieodpowiednie;

prawdopodobieństwo nieuregulowania zobowiązań – niepokojąco duże

D

bardzo niekorzystne warunki rozwoju; pogarszająca się sytuacja

finansowa przedsiębiorstw,

bardzo złe postępowanie w dziedzinie dokonywania płatności;

bardzo wysokie prawdopodobieństwo nieuregulowania zobowiązań

RYZYKO HANDLOWE W POSZCZEGÓLNYCH BRANŻACH

-

rating poszczególnych państw

(COFACE)

UBEZPIECZENIE KREDYTU HANDLOWEGO

•

Umowa ubezpieczenia zawierana jest między sprzedającym w kredycie kupieckim

(dostawcą) a zakładem ubezpieczeń.

•

Umowa ubezpieczenia z reguły ma charakter portfelowy, co oznacza, że obejmuje

całą grupę odbiorców ubezpieczającego dostawcy.

•

Ochrona ubezpieczeniowa obejmuje należności z tytułu sprzedaży w obrocie

profesjonalnym.

•

Z zakresu ochrony wyłączone są też transakcje z podmiotami, których

upadłości nie można ogłosić

(Skarb Państwa, jednostek samorządowych, publicznych samodzielnych ZOZów, Policji,

uczelni, osób fizycznych prowadzących gospodarstwo rolne).

•

Ochroną nie są też obejmowane transakcje z podmiotami powiązanymi z

dostawcą.

•

Odszkodowanie jest należne w przypadku niewypłacalności dłużnika, a nie

braku płatności za fakturę.

•

Przedmiotem ubezpieczenia jest należność określona w fakturze (zazwyczaj bez

odsetek czy kar umownych).

UBEZPIECZENIE KREDYTU HANDLOWEGO

C.D.

•

Z zakresu ubezpieczenia wyłączane są należności z tytułu transakcji zawartych lub

wykonanych z naruszeniem przepisów, wymaganych pozwoleń.

•

Ochroną obejmowane są należności, dla których termin płatności nie przekracza

maksymalnego terminu ustalonego w umowie ubezpieczenia (np. 180 dni).

•

Ubezpieczyciel nie pokrywa 100% należności (zazwyczaj 75 – 85 %).

•

Należności sporne w ogóle nie podlegają ubezpieczeniu albo też wypłata

odszkodowania z tytułu takich należności zostaje wstrzymana aż do czasu

rozstrzygnięcia sporu.

•

Uwaga na okoliczności wyłączające odpowiedzialność (okoliczności polityczne,

okoliczności o charakterze administracyjnej siły wyższej, katastrofy naturalne).

•

Ochrona ubezpieczeniowa opiera się na zasadzie określenia limitów dla każdego z

odbiorców objętych ubezpieczeniem.

•

Dostawca powinien informować ubezpieczyciela o wszelkich zagrożeniach co do

płatności wśród swoich odbiorców.

UBEZPIECZENIE KREDYTU HANDLOWEGO

C.D.

•

Najczęściej ubezpieczyciel oferuje dodatkowo, jeszcze przed wypłatą odszkodowania,

przejęcie windykacji należności.

•

Z momentem wypłaty odszkodowania to zakład ubezpieczeń staje się

wierzycielem

•

Okres umowy ubezpieczenia

Ubezpieczona jest sprzedaż

w wyznaczonym okresie

Ochronie podlega szkoda powstała

w wyznaczonym okresie

ZDARZENIA OBEJMOWANE OCHRONĄ

Niewypłacalność prawna (potwierdzona)

•

Ogłoszenie upadłości dłużnika,

•

Oddalenie wniosku o ogłoszenie upadłości

z powodu niewystarczającego majątku

dłużnika,

•

Zawarcie pozasądowej ugody między

dłużnikiem a wierzycielami,

•

Bezskuteczne zakończenie postępowania

egzekucyjnego wobec dłużnika.

Niewypłacalność faktyczna

•

Zaistnienie innych zdarzeń, które według oceny ubezpieczyciela

świadczą o niewypłacalności odbiorcy

Niewypłacalność domniemana

•

Przewlekła zwłoka dłużnika w zapłacie

należności (najczęściej około 6 miesięcy).

•

Zakłady ubezpieczeń uzależniają objęcie

ochroną wypadku przewlekłej zwłoki od

wykupienia przez ubezpieczającego usługi

windykacji należności.

WARUNKI UBEZPIECZENIA, NA KTÓRE WARTO ZWRÓCIĆ UWAGĘ

1.

Jak jest definiowany wypadek ubezpieczeniowy

–

czy np. tylko upadłość likwidacyjna, czy także upadłość z możliwością zawarcia

układu jest wypadkiem ubezpieczeniowym

–

co się dzieje w przypadku odmowy ogłoszenia upadłości

–

jaka część wierzytelności w przypadku ugody stanowi podstawę wypłaty

ubezpieczenia

2.

Definicja należności spornych

–

jak rozumiemy spór – czy chodzi wyłącznie o spór sądowy, czy też każde

podniesienie zarzutów przez odbiorcę?

–

czy w przypadku ewidentnego braku podstaw faktycznych lub prawnych

podnoszenia zarzutów ubezpieczyciel może uznać, że należność nie jest

sporna?

–

w jakim przypadku uznaje się, że spór został rozstrzygnięty – czy potrzebny

jest prawomocny wyrok sądowy, czy wystarcza np. uznanie należności przez

dłużnika?

WARUNKI UBEZPIECZENIA, NA KTÓRE WARTO ZWRÓCIĆ UWAGĘ

CD

3.

Zasady zaliczania płatności

–

jak traktowane są różne należności od tego samego odbiorcy

(KC nie ma zastosowania)

4.

Wyłączenia odpowiedzialności zakładu ubezpieczeń

5.

Zasady funkcjonowania limitów kredytowych

6.

Moment sprzedaży, spłaty należności

KOSZTY UBEZPIECZENIA KREDYTU KUPIECKIEGO

Składka zazwyczaj jest ustalana

indywidualnie

i zależy od

–

podstawy naliczania składki

(zazwyczaj wartość sprzedaży (na fakturze) z odroczoną płatnością, netto lub brutto)

–

stopy składki

–

sposobu opłacania składki

ubezpieczony przesyła

ubezpieczycielowi raport sprzedaży,

miesięczny bądź kwartalny,

i opłaca składkę z dołu

stan należności od odbiorców na dany dzień,

np. w ostatnim dniu każdego miesiąca

dwa razy ten sam kredyt może być wliczany do

podstawy obliczania składki

dostawca opłaca okresowo z góry

określone składki,

a ich rozliczenie następuje po

zakończeniu danego okresu

INNE OPŁATY ZWIĄZANE Z UMOWĄ UBEZPIECZENIA

•

opłaty związane z określaniem limitów kredytowych przez ubezpieczyciela

•

zakład ubezpieczeń pobiera opłatę za usługę badania wiarygodności

kredytowej danego kontrahenta dostawcy,

•

okresowe opłaty za monitorowanie wiarygodności kredytowej odbiorców –

np. za każdego odbiorcę, który jest objęty ochroną na koniec roku,

•

opłaty za windykację należności na rachunek dostawcy (przed zaistnieniem

wypadku ubezpieczeniowego).

KORZYŚCI PŁYNĄCE Z UMOWY UBEZPIECZENIA

ODSZKO

DOWAN

IE

WIĘKSZA

WIARYGOD

NOŚĆ

UBEZPIECZ

ONEGO

W OCZACH

KONTRAH

ENTÓW

PRZEJĘCIE PRZEZ UBEZPIECZYCIELA

MONITOROWANIA WIARYGODNOŚCI

ODBIORCÓW

POMOC WE

WPROWADZANIU

PROCEDUR KRED

YTU

HANDLOWEGO

WIND

YKAC

JA

WŁAŚCIWE ZAWIERANIE UMÓW

1.

Najlepiej zawrzeć ja z kontrahentem

na piśmie

, koniecznie

przed wydaniem

towaru

2.

Konstruując

treść umowy sprzedaży

warto szczególnie zwrócić uwagę

na następujące uregulowania:

a.

zasady ponoszenia kosztów związanych z transakcją oraz reguły

przejścia na kupującego ryzyka utraty, zniszczenia lub uszkodzenia rzeczy

b.

zasady reklamowania wykonania umowy przez sprzedającego

c.

prawo reakcji sprzedającego na brak zapłaty lub pogorszenie sytuacji

dłużnika

d.

zasady okresowego przekazywania informacji przez odbiorcę

e.

zasady zaliczania płatności dokonywanych przez odbiorcę

f.

zastrzeżenie prawa własności

g.

prawo do dokonania cesji praw z umowy

h.

zasady rozwiązywania sporów

i.

Inne ustalenia

a.

Zasady ponoszenia kosztów związanych z transakcją oraz reguły przejścia

na kupującego ryzyka utraty, zniszczenia lub uszkodzenia rzeczy

Kto będzie ponosił koszty transportu, wyładunku, ubezpieczenia,

Kogo będzie obciążała utrata, uszkodzenie bądź zniszczenie rzeczy w trakcie transportu

W handlu międzynarodowym powyższe kwestie regulują INCOTERMS lub mniej

znane, dotyczące przewozów kontenerowych COMBITERMS

b.

zasady reklamowania wykonania umowy przez sprzedającego

Tryb i terminy zgłaszania zarzutów co do wykonania umowy

Reguły akceptowania ilości i jakości dostarczonych dóbr i usług

(kto, kiedy, gdzie, na jakich zasadach)

KC art. 556 – 567

zasady rękojmi

c.

prawo reakcji sprzedającego na brak zapłaty lub pogorszenie sytuacji dłużnika

Prawo do wstrzymania kolejnych dostaw

Prawo zmiany warunków sprzedaży – np. sprzedaż gotówkowa, przedpłaty i in.

Prawo do realizacji zabezpieczeń

d.

zasady okresowego przekazywania informacji przez odbiorcę

Obowiązek przekazywania zmian danych rejestrowych

Obowiązek udostępniania sprawozdań finansowych np. raz na rok

Wymogi informacyjne powinny być ustalone na początku współpracy

późniejsze ich wprowadzenie budzi zazwyczaj opór odbiorcy

e.

zasady zaliczania płatności dokonywanych przez odbiorcę

Kwestia ważna szczególnie w przypadku ubezpieczenia sprzedaży

KC dopuszcza swobodne regulowanie tej kwestii, w przypadku ich braku ma

zastosowanie art. 451 decydujące znaczenie ma wola dłużnika

f.

zastrzeżenie prawa własności

g.

prawo do dokonania cesji praw z umowy

Przelewu wierzytelności można dokonywać bez zgody dłużnika, chyba,

że sprzeciwia się temu zapis w umowie

Z punktu widzenia sprzedawcy, najlepiej aby ta kwestia w ogóle nie była uregulowana

h.

zasady rozwiązywania sporów

Poddanie sporów jurysdykcji którego z państw

i.

Inne ustalenia

Formy dokonywania płatności

Reguły dotyczące prolongat terminów płatności

Zasady kredytu kupieckiego

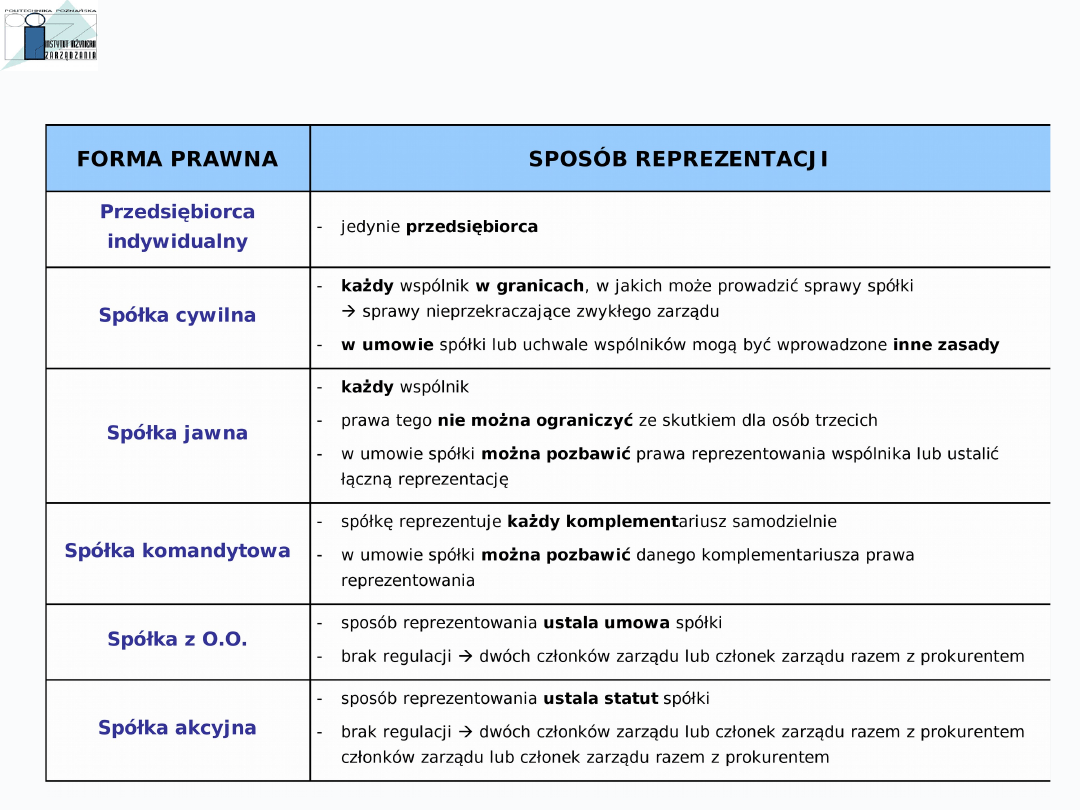

ZASADY REPREZENTACJI PRZEDSIĘBIORSTW

ZE WZGLĘDU NA FORMĘ PRAWNĄ

PEŁNOMOCNICTWO

OGÓLNE

RODZAJOWE

SZCZEGÓLNE

•

Pełnomocnictwo musi być udzielone w formie w jaka jest wymagana

do dokonania czynności prawnej

•

Czynność dokonana przez pełnomocnika po wygaśnięciu jego

pełnomocnictwa jest ważna, chyba, że druga strona wiedziała o tym lub

mogła się z łatwością tego dowiedzieć

PROKURENT

•

Prokura obejmuje z mocy prawa wszelkie czynności sądowe i pozasądowe

związane z prowadzeniem przedsiębiorstwa

(nie obejmuje jedynie zbycia przedsiębiorstwa, oddania go do czasowego korzystania,

zbycia nieruchomości, obciążania nieruchomości)

•

Prokury nie można ograniczyć ze skutkiem dla osób trzecich

•

Prokura nie może być przeniesiona na inną osobę, ale prokurent może

udzielić szczególnego lub rodzajowego pełnomocnictwa

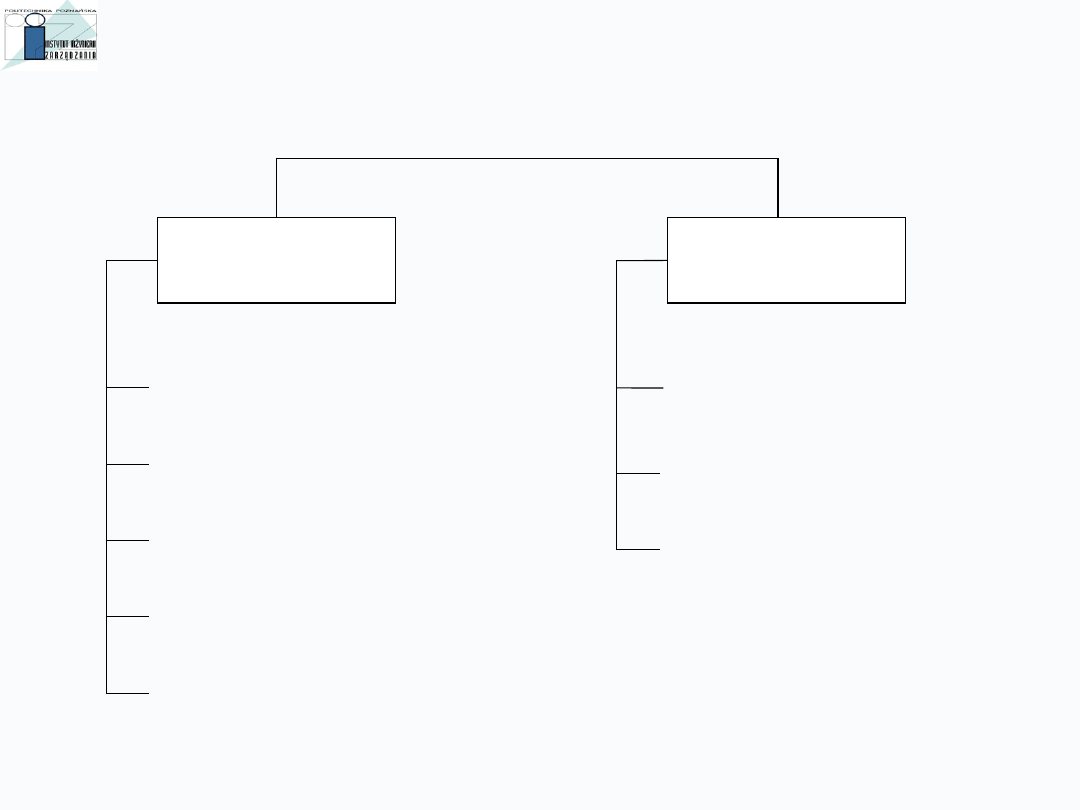

ZABEZPIECZENIA NALEŻNOŚCI

Zastrzeżenie prawa

własności rzeczy sprzedanej

Zastaw rejestrowy

Hipoteka

Weksel

Poręczenie wekslowe

Poręczenie cywilne

Dobrowolne poddanie się egzekucji

Przelew wierzytelności

RZECZOWE

OSOBISTE

WEKSEL

WŁASNY

(TRASOWANY)-

zawiera bezwarunkowe przyrzeczenie

(polecenie)

wystawcy

zapłacenia ściśle określonej sumy pieniężnej i stwarzający bezwarunkową

odpowiedzialność osób na nim podpisanych

GŁÓWNA ZALETA WEKSLA – przyspieszenie drogi sądowej dochodzenia należności

żądanie wydania nakazu zapłaty przeciwko dłużnikowi

Tytuł egzekucyjny

komornik

Weksel nie ma wartości jeśli dłużnik nie posiada majątku

Inne zalety weksla:

możliwość sprzedaży weksla

mało popularna usługa bankowa , bowiem transakcja sprzedaży

weksla ma najczęściej charakter warunkowy jeżeli nabywca weksla nie otrzyma zapłaty od

dłużnika, zwróci się z roszczeniem zwrotnym do tego, który mu weksel sprzedał

OSOBISTE

ZABEZPIECZENIA

NALEŻNOŚCI

WEKSEL

PODPIS – najlepiej czytelny, co najmniej nazwiskiem (warto podać imię i nazwisko

podpisującego, lub przystawić jego imienną pieczątkę). Podpis powinien być

złożony pod oznaczeniem firmy wystawcy. Na wekslu musi się podpisać

osoba upoważniona.

Inne ważne kwestie związane z wekslem:

•

zobowiązanie wekslowe nie może być złożone pod jakimkolwiek warunkiem lub

z zastrzeżeniem terminu weksel nie ważny,

•

zobowiązania wekslowego wystawca nie może odwołać,

•

warto na wekslu in blanco wpisywać od razu datę wystawienia (reprezentant),

•

SC nie posiada zdolności wekslowej wystawiony przez jednego ze wspólników,

a poręczony przez pozostałych,

•

własnego in blanco ważny także bez deklaracji wekslowej,

•

opłata skarbowa od weksla obciąża wyłącznie jego wystawcę,

•

aby mieć możliwość egzekucji z majątku wspólnego małżonków, trzeba uzyskać

zgodę współmałżonka na zaciągnięcie zobowiązania wekslowego; praktycznie

przyjmuje się poręczenie wekslowe od współmałżonka wystawcy weksla.

OSOBISTE

ZABEZPIECZENIA

NALEŻNOŚCI

PORĘCZENIE WEKSLOWE

Poręczenie złożone na wekslu wzmacnia sytuację posiadacza weksla, wierzyciela,

który może dochodzić sumy wekslowej według swojego wyboru – od wystawcy lub

poręczyciela, gdyż ich odpowiedzialność jest solidarna.

PORĘCZENIE CYWILNE

Poręczyciel zobowiązuje się względem wierzyciela wykonać zobowiązanie na wypadek,

gdyby dłużnik zobowiązania nie wykonał (KC art. 876–887). Oświadczenie poręczyciela

musi być złożone na piśmie

OSOBISTE

ZABEZPIECZENIA

NALEŻNOŚCI

DOBROWOLNE PODDANIE SIĘ EGZEKUCJI

•

Jest uregulowane w art. 777 ust. 4 lub 5 kodeksu postępowania cywilnego,

•

stanowi tytuł egzekucyjny

,

•

forma aktu notarialnego dłużnik poddaje się dobrowolnie egzekucji na wypadek

niewykonania obowiązku określonego w akcie (np. zapłata za towar)

PRZELEW WIERZYTELNOŚCI (CESJA)

polega na przeniesieniu wierzytelności przysługującej odbiorcy na dostawcę

(KC art. 509 – 516)

OSOBISTE

ZABEZPIECZENIA

NALEŻNOŚCI

RZECZOWE

ZABEZPIECZENIA

NALEŻNOŚCI

ZASTRZEŻENIE PRAWA WŁASNOŚCI RZECZY SPRZEDANEJ

•

jest to klauzula umowna (KC art. 589 – 590) pozwalająca stronom w umowie

sprzedaży zastrzec skutek nieuiszczenia ceny za wydaną rzecz ruchomą

(w przypadku

nieruchomości zastrzeżenie takie jest nieważne)

w odniesieniu do prawa własności tej

rzeczy.

•

w przypadku braku zapłaty własność rzeczy nie przechodzi na kupującego i dostawca

może żądać wydania rzeczy.

•

musi być zawarte na piśmie

•

wada - zastrzeżenie działa jedynie do czasu odsprzedaży rzeczy przez naszego

odbiorcę

•

upadłość odbiorcy dostawca musi wykazać, że zastrzeżenie prawa własności miało

tzw. datę pewną (urzędowo poświadczoną) zastrzeżenie prawa własności może

być skuteczniej stosowane przy sprzedaży dóbr inwestycyjnych, np. maszyn,

urządzeń

RZECZOWE

ZABEZPIECZENIA

NALEŻNOŚCI

ZASTAW REJESTROWY

•

przedmiotem zastawu mogą być rzeczy ruchome oraz prawa majątkowe, jeżeli

są zbywalne; przedmiotem zastawu mogą być także rzeczy i prawa, które zostaną

nabyte w przyszłości,

•

umowa zastawnicza musi mieć formę pisemną, pod rygorem nieważności

•

trzeba dokonać wpisu do rejestru zastawów, najpóźniej w terminie miesiąca od

daty zawarcia umowy zastawniczej,

•

zbycie przedmiotu zastawu rejestrowego powoduje wygaśnięcie zastawu, jeżeli

nabywca nie wiedział i – przy zachowaniu należytej staranności – nie mógł wiedzieć o

zastawie albo rzecz obciążona zalicza się do rzeczy nabywanych zwykle w zakresie

działalności gospodarczej zastawcy i rzecz została wydana nabywcy,

•

wierzyciel może zaspokoić się z rzeczy zastawionej przed innymi wierzytelnościami

(wyjątki)

RZECZOWE

ZABEZPIECZENIA

NALEŻNOŚCI

HIPOTEKA

•

ograniczone prawo rzeczowe, na mocy którego wierzyciel może dochodzić

zaspokojenia z nieruchomości, bez względu na to, czyją stała się ona

własnością i z pierwszeństwem przed innymi wierzycielami osobistymi

•

do ustanowienia hipoteki potrzebne jest oświadczenie właściciela nieruchomości

(jego pełnomocnika) o ustanowieniu hipoteki, złożone w formie aktu notarialnego

oraz wpis hipoteki w księdze wieczystej

•

hipoteka powstaje z chwilą jej wpisu do księgi wieczystej (ryzyko od złożenia

wniosku do dokonania wpisu może upłynąć sporo czasu)

•

na zabezpieczenie roszczeń dostawcy wobec odbiorcy najczęściej ustanawiana

jest hipoteka kaucyjna (do określonej kwoty maksymalnej)

zabezpiecza wierzytelności o wysokości nieustalonej, zarówno istniejące, jak i

dopiero mogące powstać w przyszłości. Dla takich hipotek oznacza się sumę

pieniężną, do wysokości której wierzyciel hipoteczny może domagać się

zaspokojenia z obciążonej nieruchomości

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

Wyszukiwarka

Podobne podstrony:

06 KH, ubezpiecz KH, faktoring, bezpieczny obrótid 6311 ppt

06 KH, ubezpiecz KH, faktoring, bezpieczny obrót

3. Bezp spol Wyklad z 06.11 i 20.11, Studia, Bezpieczeństwo Państwa, Bezpieczeństwo społeczne

DGP 2014 06 05 ubezpieczenia i swiadczenia

2006 06 Analiza Naruszeń i Egzekwowanie Polityki Bezpieczeństwa

hajduk egzamin test 14 06 2007 - Kopia, AM SZCZECIN, BEZPIECZEŃSTWO STATKU, TESTY hajduk

616508zagadnienia egz 7-06-2015, Politechnika Poznańska, Inżynieria Bezpieczeństwa, 6. SEMESTR, Mirk

DGP 2014 06 12 ubezpieczenia i swiadczenia

06 Dobrowolne ubezpieczenie zdrowotneid 6284 pptx

1 1 bezpiecz definicjeid 8843 ppt

1 Bezpieczeństwo w teoriiid 9071 ppt

2006 Bezpieczenstwo zywnoscioweid 25472 ppt

1 2 bezpiecz zakresid 8901 ppt

Bezpieczeństwo w ruchu drogowym ppt

więcej podobnych podstron