WYKŁAD 4. Zarządzanie finansami firmy

i analiza finansowa

•

Analiza wskaźnikowa sprawozdań finansowych

• Podział wskaźników

• Omówienie poszczególnych wskaźników

• Wzory na obliczanie wskaźników

1.

Analiza wskaźnikowa – cz. I

Omówione sprawozdania finansowe dają ogólny obraz

sytuacji finansowej firmy. Jest to jednak obraz, który wymaga

dalszych szczegółowych analiz. Analizy te prowadzi się

konstruując, na podstawie danych ze sprawozdań finansowych,

różnego rodzaju wskaźniki finansowe.

analiza wskaźnikowa –

oznacza określenie relacji

pomiędzy poszczególnymi wielkościami i wyrażenie ich w

postaci liczbowej

analiza wskaźnikowa –

dostarcza informacji o

sytuacji finansowej przedsiębiorstwa i wynikach jego

działalności na podstawie zbioru wskaźników logicznie ze

sobą powiązanych. Wartość tych wskaźników, ich zmiany, a

także relacje między nimi umożliwiają ocenę działalności

przedsiębiorstwa oraz stanowią podstawę do formułowania

wniosków dotyczących przyszłości.

2.

Należy przestrzegać pewnych zasad przy stosowaniu wskaźników:

a. Wskaźniki

a. Wskaźniki łatwo się oblicza, ale niekoniecznie łatwo się

interpretuje. Zadaniem analityka jest właściwa interpretacja

uzyskanych wyników liczbowych.

b. Z definicji wskaźniki

b. Z definicji wskaźniki oblicza się na podstawie dwóch liczb:

licznika i mianownika. Wskaźniki mogą odbiegać od

rzeczywistych wartości, mogą być zbyt wysokie lub zbyt niskie.

c. Wskaźniki są

c. Wskaźniki są wielkościami względnymi, a nie absolutnymi

(bezwzględnymi). Analityk musi także zwracać uwagę na

wielkości podlegające obliczeniom.

d. Wartości wskaźników

d. Wartości wskaźników wykazują wrażliwość na szczególne

procedury stosowane w rachunkowości firmy.

e. Ze wskaźników na ogół niewiele wynika.

e. Ze wskaźników na ogół niewiele wynika. Niezbędne jest

porównanie wskaźników z pewnymi standardami, istotnymi w

danej branży, lub wskaźnikami firmy obliczonymi w dłuższym

okresie, a najlepiej dokonanie obu porównań.

3.

Niekiedy poprawne wykorzystanie analizy wskaźnikowej

może się wiązać z trudnościami w jednoznacznej ocenie

analizowanych zjawisk. Ma to miejsce zwłaszcza wtedy, kiedy

wartości poszczególnych wskaźników charakteryzują

różnokierunkowe zmian tendencje. Dlatego w tej analizie należy

przestrzegać jej poszczególnych etapów.

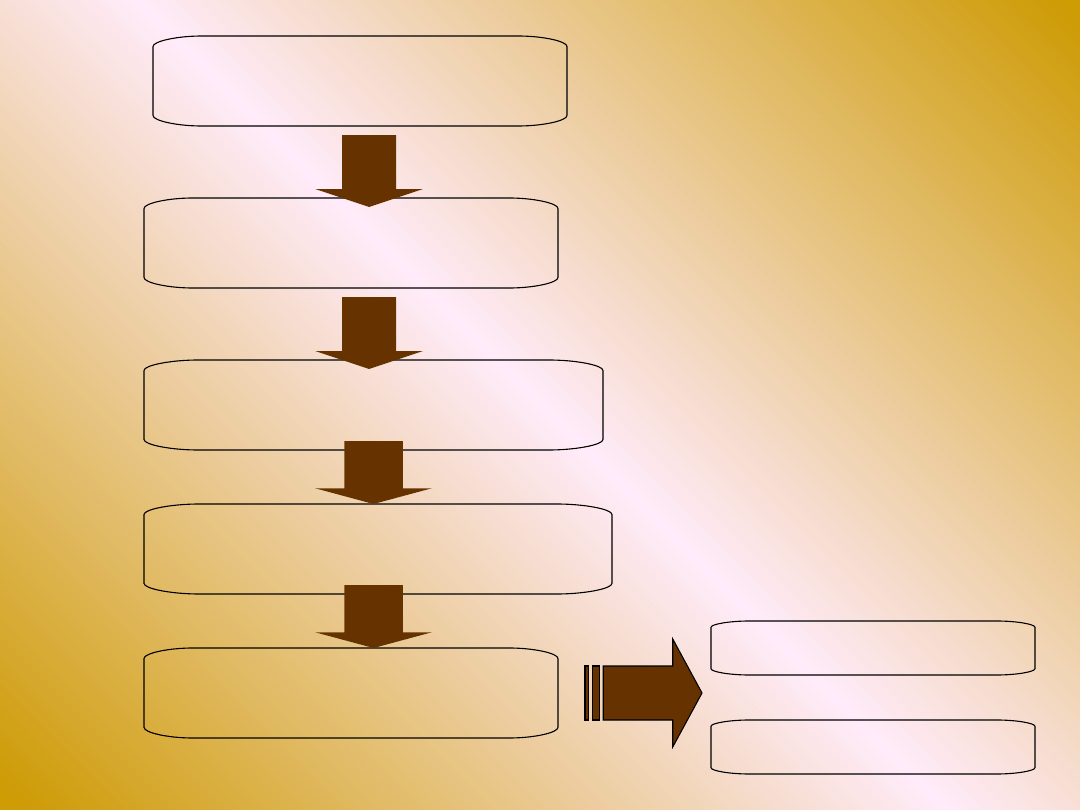

ETAPY ANALIZY FINANSOWEJ:

ETAPY ANALIZY FINANSOWEJ:

wybór zjawisk gospodarczych przedsiębiorstwa objętych

badaniem i oceną,

staranny dobór adekwatnych wskaźników do analizowanych

zjawisk,

weryfikację poprawności przyjętych wskaźników,

korektę sposobów mierzenia poszczególnych

wskaźników pozwalających uzyskać dokładniejszy i

bardziej obiektywny obraz analizowanych zjawisk,

obliczenie wartości wskaźników na podstawie zweryfikowanych

mierników oraz postawienie wstępnej diagnozy i wyjaśnienie

przyczyn zmian rozpatrywanych wskaźników.

4.

wybór zjawisk

dobór wskaźników

weryfikacja wskaźników

korekta sposobów

pomiaru

obliczanie wartości

I

II

III

IV

V

wstępna diagnoza

wyjaśnienie przyczyn

5.

GRUPY WSKAŹNIKÓW:

GRUPY WSKAŹNIKÓW:

wskaźniki płynności finansowej

wskaźniki wykorzystania aktywów

wskaźniki stopnia zadłużenia

wskaźniki rentowności

wskaźniki wartości rynkowej firmy.

6.

PŁYNNOŚĆ FINANSOWA

PŁYNNOŚĆ FINANSOWA

Przez płynność często rozumiemy łatwość, z jaką możemy

dokonać uzasadnionej zamiany składników majątkowych na środki

pieniężne.

Według zasady wzrastającej płynności są ułożone składniki

majątkowe w bilansie.

Nas interesuje jednak płynność finansowa, przez którą będziemy

rozumieli

zdolność przedsiębiorstwa do terminowego regulowania

zdolność przedsiębiorstwa do terminowego regulowania

w wymaganej wysokości zobowiązań bieżących

w wymaganej wysokości zobowiązań bieżących.

Zobowiązania bieżące

Zobowiązania bieżące są to płatności, których termin zapłaty nie

przekracza jednego roku. Do regulowania tych zobowiązań

przedsiębiorstwo wykorzystuje te składniki majątku, które mogą

być relatywnie szybko i bez większych kosztów zamienione na

gotówkę. Składniki te nazywamy

aktywami bieżącymi

aktywami bieżącymi.

7.

ANALIZA PŁYNNOŚCI FINANSOWEJ

ANALIZA PŁYNNOŚCI FINANSOWEJ

Wskaźniki płynności finansowej charakteryzują zdolność

firmy do terminowego regulowania zobowiązań. W ramach tej

grupy wskaźników wymienić można następujące:

wskaźnik bieżącej płynności finansowej

wskaźnik bieżącej płynności finansowej

wskaźnik szybkiej płynności finansowej

wskaźnik szybkiej płynności finansowej /

podwyższonej płynności / kwaśny test

wskaźnik środków pieniężnych

wskaźnik zobowiązań natychmiast wymagalnych

8.

WSKAŹNIK BIEŻĄCEJ PŁYNNOŚCI FINANSOWEJ

WSKAŹNIK BIEŻĄCEJ PŁYNNOŚCI FINANSOWEJ

jest relacją aktywów bieżących do pasywów

bieżących, co zapisujemy następująco:

Aktywa bieżące

Aktywa bieżące są to środki obrotowe, czyli zapasy,

należności i środki pieniężne. Natomiast

pasywa bieżące

pasywa bieżące to

zobowiązania bieżące, czyli te, które są wymagalne w relatywnie

krótkim czasie, np. w ciągu 90 dni oraz ta część zobowiązań

długoterminowych, których termin spłaty przypada w tym okresie.

Zalecana wielkość tego wskaźnika to poziom 1,20 – 2,00.

=

wskaźnik bieżącej

płynności finansowej

aktywa bieżące

pasywa bieżące

9.

WSKAŹNIK SZYBKIEJ PŁYNNOŚCI FINANSOWEJ

WSKAŹNIK SZYBKIEJ PŁYNNOŚCI FINANSOWEJ

informuje o stopniu pokrycia zobowiązań

bieżących aktywami o dużej płynności, czyli

należnościami, krótkoterminowymi papierami i

środkami pieniężnymi, zapisujemy go

następująco:

Wskaźnik szybkiej płynności finansowej –

Wskaźnik szybkiej płynności finansowej – jest bardziej

wymagającą miarą płynności finansowej, ponieważ opiera się

tylko na aktywach, które łatwo zmienić w gotówkę.

Wartość tego wskaźnika powinna kształtować się na poziomie od

1,00 do 1,20, bowiem tylko taka wielkość umożliwia szybką spłatę

zobowiązań bieżących.

=

wskaźnik szybkiej

płynności finansowej

aktywa bieżące – zapasy

zobowiązania bieżące

10.

ANALIZA EFEKTYWNOŚCI WYKORZYSTANIA AKTYWÓW

ANALIZA EFEKTYWNOŚCI WYKORZYSTANIA AKTYWÓW

Analiza ta jest końcowym aspektem analizy sytuacji

majątkowej przedsiębiorstwa. Przez pryzmat analizy

efektywności wykorzystania majątku można mówić o

poprawności wielkości i struktury zasobów majątku firmy.

wskaźnik wykorzystania aktywów

wskaźnik wykorzystania aktywów

trwałych/obrotowych

trwałych/obrotowych

wskaźnik wykorzystania aktywów ogółem

wskaźnik wykorzystania aktywów ogółem

przeciętny okres inkasowania należności

przeciętny okres inkasowania należności

wskaźnik rotacji zapasów

wskaźnik rotacji zapasów

WSKAŹNIKI WYKORZYSTANIA AKTYWÓW:

11.

WSKAŹNIK wykorzystania aktywów trwałych

WSKAŹNIK wykorzystania aktywów trwałych

uzyskujemy przez podzielenie wartości sprzedaży

w danym okresie przez wartość netto majątku

trwałego:

Uzyskany wynik wskazuje

Uzyskany wynik wskazuje jakie jest wykorzystanie majątku

trwałego, a ściślej mówiąc, jaką wartość przynosi 1 złotówka

posiadanego przez firmę majątku trwałego. Zasadniczy problem

powstaje przy

wysokiej inflacji

wysokiej inflacji, gdyż ceny środków trwałych

uzyskanych w różnych okresach nie odzwierciedlają prawidłowo

ich rzeczywistej wielkości zasobów majątku trwałego

zaangażowanego w przedsiębiorstwie.

=

wskaźnik wykorzystania

aktywów trwałych

sprzedaż w danym okresie

wartość aktywów trwałych

12.

WSKAŹNIK wykorzystania aktywów ogółem

WSKAŹNIK wykorzystania aktywów ogółem

uzyskujemy przez podzielenie wartości sprzedaży

w danym okresie przez wartość netto majątku

trwałego i obrotowego:

Ten wskaźnik

Ten wskaźnik przedstawia ogólną efektywność wszystkich

aktywów łącznie. Jest więc najbardziej syntetycznym wskaźnikiem

tej grupy. Jego wartość informacyjną można jednak w pełni

wykorzystać przy równoczesnym posługiwaniu się tymi

cząstkowymi wskaźnikami.

=

wskaźnik wykorzystania

aktywów ogółem

sprzedaż w danym okresie

wartość aktywów

13.

•

wskaźnik rotacji zapasów

wskaźnik rotacji zapasów

=

wskaźnik rotacji

zapasów

roczna sprzedaż

zapasy

Określa on, ile razy dokonano obrotu przeciętnym stanem

zapasów dla osiągnięcia danej wartości sprzedaży w pewnym

okresie czasu.

•

przeciętny okres inkasowania należności

przeciętny okres inkasowania należności

=

przeciętny okres

inkasowania należności

należności

przeciętna sprzedaż dzienna

Im p.o.i.n. jest krótszy, tym firma szybciej przekształca należności w

środki pieniężne i tym mniej potrzebuje kapitału własnego lub obcego

na finansowanie tych należności.

ANALIZA ZADŁUŻENIA PRZEDSIĘBIORSTWA

ANALIZA ZADŁUŻENIA PRZEDSIĘBIORSTWA

Ma umożliwić stwierdzenie, czy wielkość kapitałów obcych

nie zagraża niezależności finansowej przedsiębiorstwa. Celem

analizy zadłużenia jest ustalenie kosztów i opłacalności

angażowania kapitałów obcych, bowiem analizujemy zadłużenie

po to, aby ustalić, czy przedsiębiorstwo jest w stanie spłacić je w

określonym terminie i wymaganej wysokości.

GRUPA I

GRUPA I

- wskaźniki obrazujące poziom zadłużenia

- wskaźniki obrazujące poziom zadłużenia

GRUPA II

GRUPA II

- wskaźniki informujące o zdolności

- wskaźniki informujące o zdolności

przedsiębiorstwa do obsługi swego zadłużenia

przedsiębiorstwa do obsługi swego zadłużenia

15.

•

wskaźnik ogólnego zadłużenia

wskaźnik ogólnego zadłużenia

• wskaźnik zadłużenia długoterminowego

•

wskaźnik struktury zobowiązań

wskaźnik struktury zobowiązań

• wskaźnik zadłużenia kapitałów własnych

• wskaźnik długoterminowego zadłużenia kapitałów własnych

• w. pokrycia zobowiązań długoterminowych środkami

trwałymi netto

• wskaźnik pokrycia obsługi długu

•

wskaźnik pokrycia zobowiązań odsetkowych

wskaźnik pokrycia zobowiązań odsetkowych

• wskaźnik pokrycia obsługi długu nadwyżką finansową

I grupa

II grupa

16.

•

wskaźnik ogólnego zadłużenia

wskaźnik ogólnego zadłużenia

=

wskaźnik ogólnego

zadłużenia

zobowiązania ogółem

aktywa ogółem

•

wskaźnik struktury zobowiązań

wskaźnik struktury zobowiązań

•

wskaźnik pokrycia zobowiązań odsetkowych

wskaźnik pokrycia zobowiązań odsetkowych

=

wskaźnik struktury

zobowiązań

zobowiązania długoterminowe

zobowiązania ogółem

=

wskaźnik pokrycia

zobowiązań odsetkowych

zysk przed

opodatkowaniem

+ odsetki

odsetki

Analiza stanu zadłużenia dostarcza wielu

istotnych informacji nt. sytuacji finansowej firmy.

• Z jednej bowiem strony firma korzystająca z

kredytowych źródeł finansowania korzysta z „dźwigni

finansowej” zwiększającej siłę zarobkową kapitałów

własnych. Z tego punktu widzenia wzrost udziału długu

w strukturze pasywów może być zjawiskiem

korzystnym.

• Z drugiej jednak strony wysoki udział długu w tej

strukturze pociąga za sobą wysokie płatności związane z

obsługą zadłużenia – spłat rat kapitałowych wraz z

oprocentowaniem. Ponieważ zobowiązania wobec

kredytodawców muszą być – pod groźbą bankructwa –

regulowane terminowo, więc w sytuacji, gdy firma

osiąga gorsze wyniki ekonomiczne, pojawić się mogą

zagrożenia dla firmy.

18.

Ogólnie możemy zatem stwierdzić, że im

wyższy udział długu w strukturze pasywów,

tym wyższe ryzyko finansowe.

19.

PYTANIA:

PYTANIA:

1. Co to jest analiza wskaźnikowa ?

2. Jakie zasady należy przestrzegać przy analizie

wskaźnikowej ?

3. Pięć grup wskaźników.

4. Co to jest płynność finansowa firmy.

5. Wskaźniki płynności finansowej. Wzory na wskaźniki

bieżącej i szybkiej płynności finansowej.

6. Co mówią wskaźniki wykorzystania aktywów ?

7. Analiza zadłużenia firmy. Wskaźnik ogólnego

zadłużenia i wskaźnik struktury zobowiązań.

20.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

Wyszukiwarka

Podobne podstrony:

Wykład 5 An wsk cz II

Wykład 5 An wsk cz II

dr Robaczyński, Wykłady - Prawo cywilne cz. II(2)

Konspekt do wykładu dot Przebicia cz 1 wprowadzenie do problemu

Wykład podstawy zarządzania cz 3

Wykład Postępowanie przygotowawcze cz 2

Wykład 7, procesy poznawcze cz. II

Wykład 6 Zaburzenia krążenia cz 2

FINANSE (wykłady) pytania testowe cz. I, Politechnika Poznańska - Zarządzanie i Inżynieria Produkcji

Wykład postępowanie odwoławcze cz 2

Wykład 9 Kap obr cz II

Wykład 8 Kap obr cz I

Wykład nr 9 cd cz II studia stacjonarne

wyklad prawo gospodarcze cz 1 Z Nieznany

Wykład podstawy zarządzania cz 4

Wykłady Paw OiSE cz. 3, Wojskowa Akademia Techniczna (WAT), Obwody i Sygnały

więcej podobnych podstron