OPODATKOWANIE DOCHODÓW OSÓB FIZYCZNYCH

•

Obecny podatek dochodowy od osób fizycznych w państwach uprzemysłowionych ma charakter

globalny, tzn. kumuluje wszystkie przychody podatnika ze wszystkich możliwych źródeł

Podstawa prawna

Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, wielokrotnie

nowelizowana.

ZWOLNIENIA PODMIOTOWE

W PODATKU DOCHODWYM OD OSÓB FIZYCZNYCH

nie występują

ZAKRES PRZEDMIOTOWY

DOCHÓD , PRZYCHODY

STRATA

– podlega odliczeniu (poza stratą z tytułu zbycia rzeczy i praw majątkowych)

od dochodu osiągniętego w następnych 5 latach podatkowych z tego samego

źródła

ZAKRES PRZEDMIOTOWY

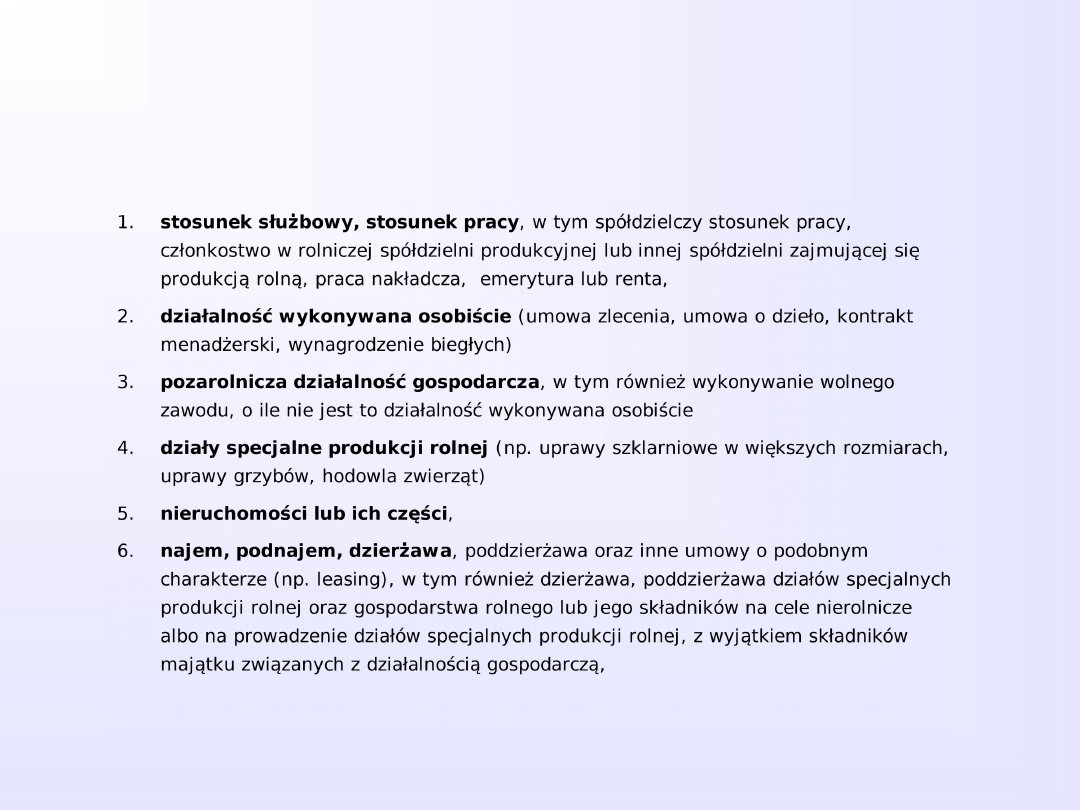

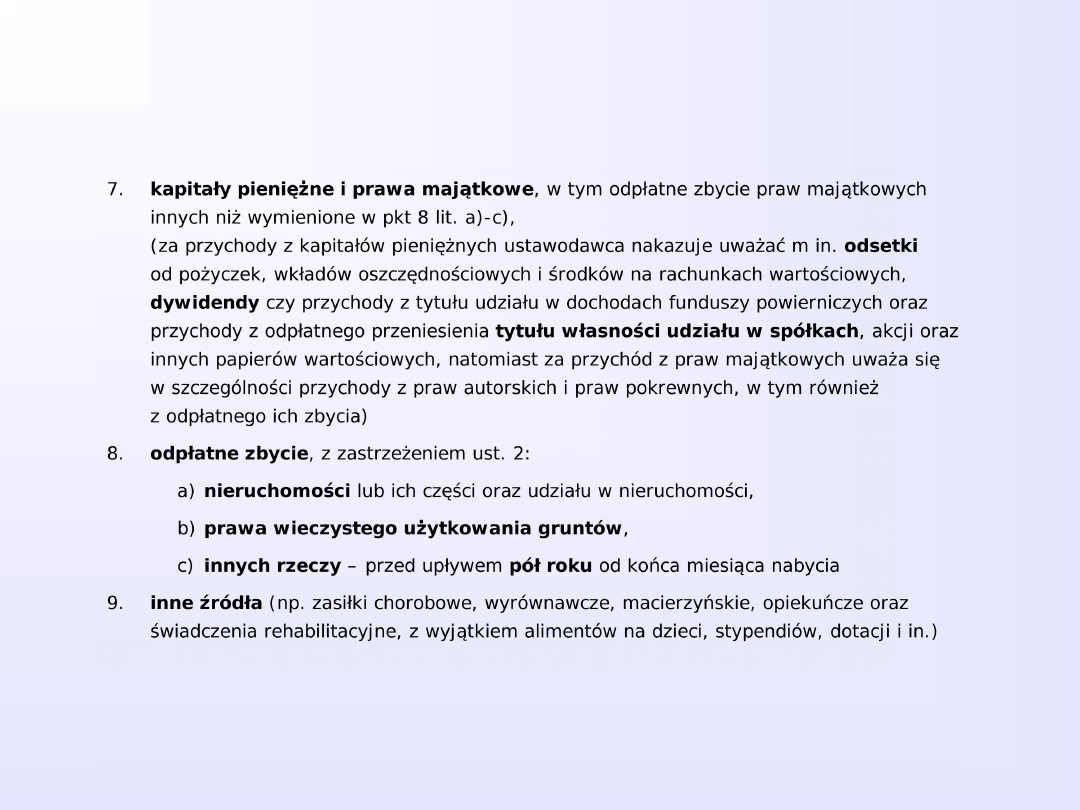

ŹRÓDŁA PRZYCHODU

(art. 10 ust. 1)

ZAKRES PRZEDMIOTOWY

ŹRÓDŁA PRZYCHODU

(art. 10 ust. 1) C.D.

ZWOLNIENIA PRZEDMIOTOWE

•

Dochody wymienione w art. 21 ustawy (129 pozycji) np.:

- renty inwalidów wojennych

- odszkodowania w postaci renty otrzymane na podst. KC w razie uszkodzenia

ciała

- wygrane w kasynach, w bingo, grach na automatach

- wygrana w lotto jeśli nie przekracza jednorazowo 2280,

- odprawy pośmiertne, zasiłki pogrzebowe,

- „becikowe”,

- mundurówka

- diety i kilometrówka itd…)

ZAKRES PRZEDMIOTOWY

Wyjątki od zasady łączenia dochodów z różnych źródeł

(art. 3, art. 29-30, art. 30a-30c, art. 44 ust. 7e-f)

•

W grach i zakładach wzajemnych – 10% wartości nagrody

•

Z wynagrodzeń za udzielenie pomocy policji itp. – 20% wynagrodzenia

•

Z dochodów ze źródeł nie ujawnionych – 75% dochodu

•

Z dywidend i innych przychodów z tytułu udziału w zyskach osób prawnych – 19% dochodu

•

Od dochodów z tytułu udziału w funduszach kapitałowych – 19% dochodu

•

Od dochodów z papierów wartościowych i pochodnych instrumentów finansowych – 19% dochodu

•

Podatek dochodowy od dochodów z pozarolniczej działalności gospodarczej lub działów

specjalnych produkcji rolnej – 19% podstawy (liniowy)

PODSTAWA OPODATKOWANIA

DOCHÓD = SUMY PRZYCHODÓW – KOSZTY ICH UZYSKANIA

Przychód – (art. 11 ust. 1) to otrzymane lub pozostawione do dyspozycji podatnika w roku

kalendarzowym pieniądze i wartości otrzymanych świadczeń w naturze.

W przypadku przedsiębiorców są to kwoty należne z tytułu prowadzenia

działalności gospodarczej. W przypadku nieruchomości odstąpionych bezpłatnie

do używania innym osobom, przychodem jest tzw. wartość czynszowa.

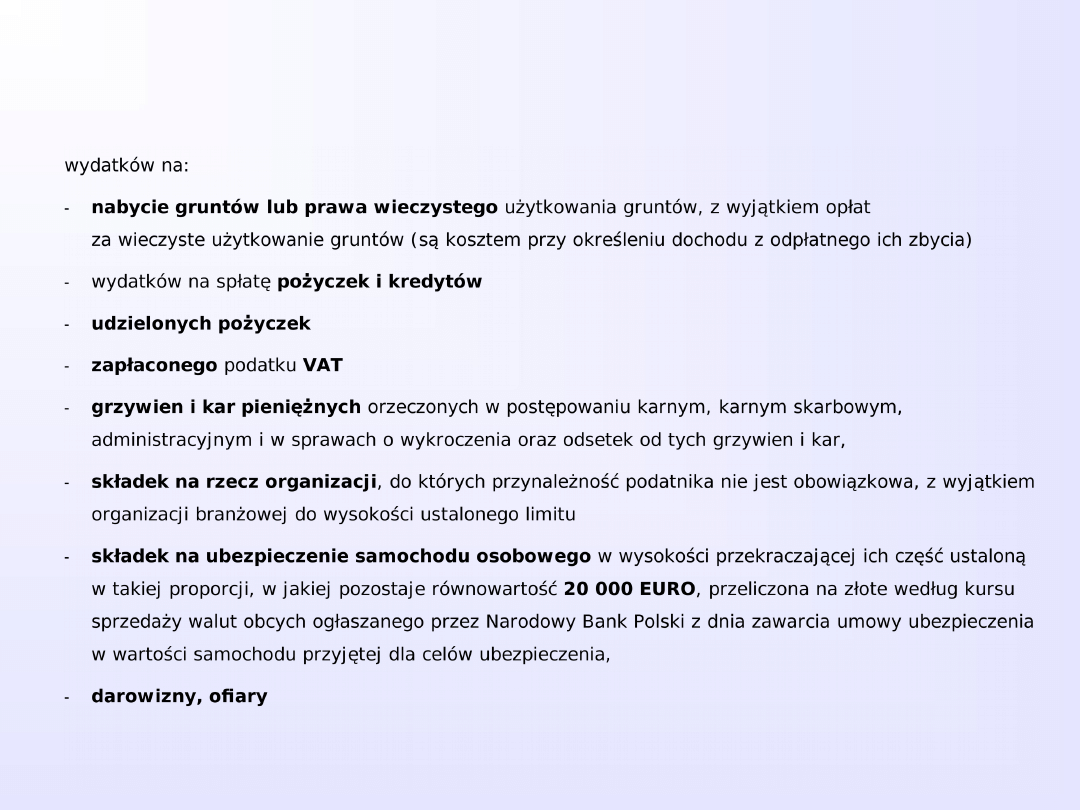

Koszty uzyskania przychodów – (art. 22 ust. 1) są to wszelkie koszty ponoszone w celu

osiągnięcia przychodów, z wyjątkiem kosztów wymienionych w art. 23.

PODSTAWA OPODATKOWANIA

– koszty uzyskania przychodów dla pracujących na etacie (2010)

dla zatrudnionych u jednego pracodawcy w tej samej miejscowości

miesięcznie: 111,25 zł

rocznie: 1335,00 zł

dla zatrudnionych u wielu pracodawców jednocześnie w tej samej

miejscowości nie może przekroczyć rocznie 2002,05 zł

dla dojeżdżających z innej miejscowości zatrudnionych u jednego pracodawcy

miesięcznie: 139,06 zł

rocznie: 1668,72 zł

dla dojeżdżających z innej miejscowości zatrudnionych u wielu pracodawców

nie może przekroczyć rocznie: 2502,56 zł

PRZYKŁADY KOSZTÓW NIEKWALIFIKOWANYCH

JAKO KOSZTY UZYSKANIA PRZYCHODU

(art. 23) (dotyczy firm)

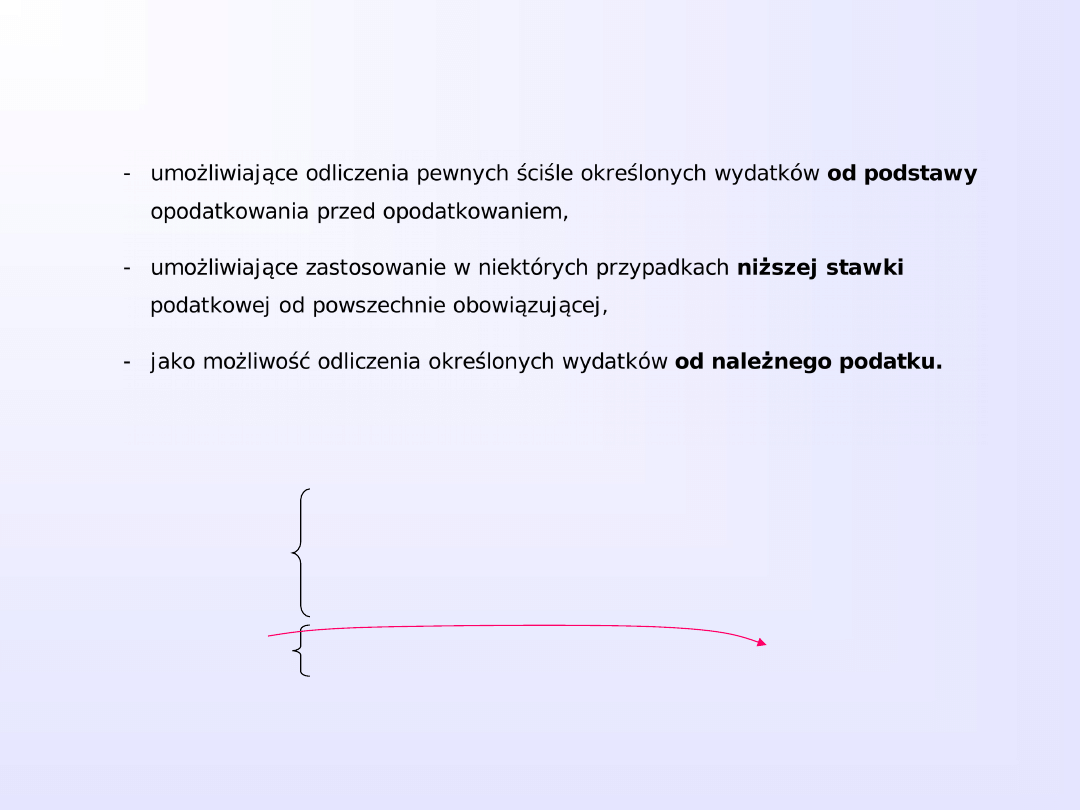

TYPY KONSTRUKCJI ULG W PODATKU DOCHODOWYM

OD OSÓB FIZYCZNYCH

przysługujące osobom fizycznym

•

składki na US

•

korzystanie z Internetu

•

ulga odsetkowa

•

darowizny (art. 4) na Org. Poż. Publ.

•

ubezpieczenie zdrowotne

•

wpłaty na Org. Poż. Publ. < 1% podatku

•

wygranych w konkursach i grach – 10%

OD

PODSTAWY

OD

PODATKU

NIŻSZA STAWKA

ulga na dzieci

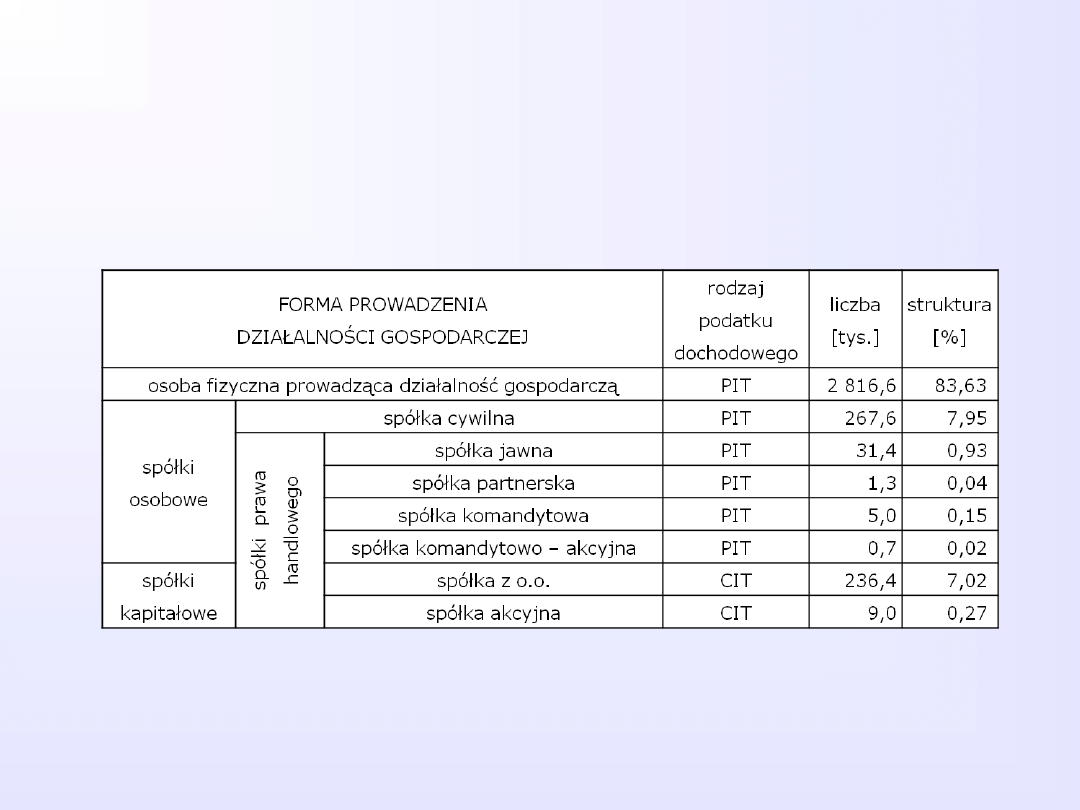

FORMY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ

A SPOSÓB OPODATATKOWANIA DOCHODÓW

FORMY OPODATKOWANIA DZIAŁALNOŚCI GOSPODARCZEJ

1.

Podatek dochodowy od osób fizycznych

•

Podatek progresywny

(NA ZASADACH OGÓLNYCH)

•

Podatek liniowy

•

Ryczałt od przychodów ewidencjonowanych

•

Karta podatkowa

2.

Podatek dochodowy od osób prawnych

1. Podatkowa księga przychodów i rozchodów

(obrót roczny < 1 200 tys.

€ )

2. Pełna księgowość

Idea tej formy opodatkowania

• Podstawę opodatkowanie stanowi dochód (przychód pomniejszony o koszty jego uzyskania)

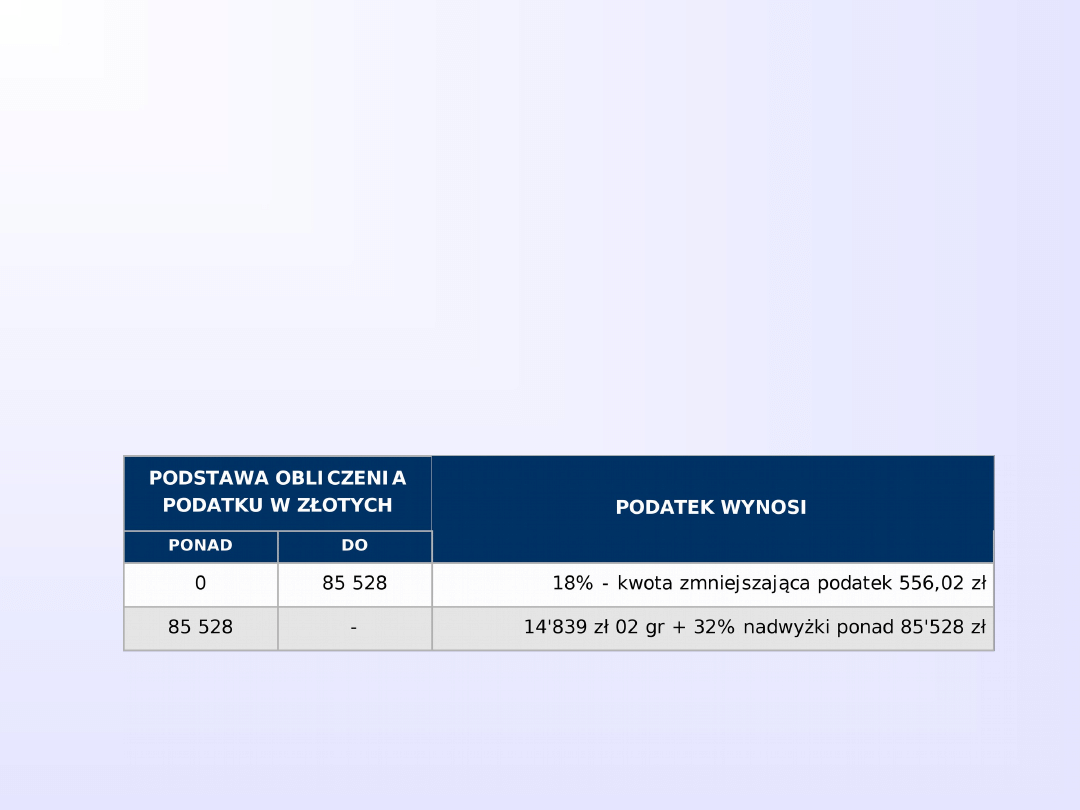

PODATKEK DOCHODOWY OD OSÓB FIZYCZNYCH

NA ZASADACH OGÓLNYCH - WG SKALI PROGRESYWNEJ

Stawki podatku

(za rok 2009)

Z tej formy opodatkowania mogą korzystać wszystkie osoby fizyczne prowadzące działalność

gospodarczą bez względu na formę organizacyjna

Podstawa prawna

•

Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

Podstawa prawna

•

Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

Idea tej formy opodatkowania

• Podstawę opodatkowanie stanowi dochód (przychód pomniejszony o koszty jego uzyskania)

• Podatek opłacany wyłącznie od dochodów z działalności gospodarczej

(z umowy o pracę – podatek na zasadach ogólnych)

Stawka podatku – 19%

PODATKEK DOCHODOWY OD OSÓB FIZYCZNYCH

WG SKALI LINIOWEJ

Opłacalność wyboru między podatkiem liniowym

a zasadami ogólnymi według skali progresywnej

wariant

Cechy wariantu

Dochód przedsiębiorcy

dla którego zrównuje się

obciążenie podatkowe

dla zasad ogólnych

i podatku liniowego

1

Przedsiębiorca bez dzieci i

współmałżonka/ki

103 168 zł

2

Przedsiębiorca z dwójką dzieci i

współmałżonką/kiem bez dochodów

212 383 zł

3

Przedsiębiorca z dwójką dzieci i

współmałżonką/kiem z podstawą

opodatkowania 30 000 zł

152 198 zł

4

Jak wariant 1, ale dla skali podatkowej

do roku 2008 włącznie

56 609 zł

Podstawa prawna

•

Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

•

Ustawa z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od

niektórych przychodów osiąganych przez osoby fizyczne

Idea tej formy opodatkowania

• Podatek jest opłacany w formie zryczałtowanej od przychodu

Podstawę opodatkowanie stanowi przychód bez pomniejszenia o koszty jego uzyskania

(stawki w załączniku do ustawy o zryczałtowanym podatku ……)

• Wysokość ryczałtu zależy od rodzaju działalności i wynosi:

- 20 % przychodów osiąganych w zakresie wolnych zawodów,

- 17 % przychodów z tytułu niektórych rodzajów działalności usługowej,

- 8,5 % od przychodów z działalności usługowej,

- 5,5 % od przychodów z działalności wytwórczej i budowlanej,

- 3,0 % od przychodów z działalności usługowej w zakresie handlu

RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH

PODMIOTY GOSPODARCZE MOGĄCE KORZYSTAĆ Z RYCZAŁTU OD

PRZYCHODÓW EWIDENCJONOWANYCH

Ryczałt od przychodów ewidencjonowanych vs. podatek

liniowy

Stawka ryczałtu

Graniczna wartość

wskaźnika dochodowości

(relacja dochodu do przychodu)

20%

-

17%

89,47 %

8,5%

44,74 %

5,5%

28,95 %

3,0%

15,79 %

Jeśli wskaźnik dochodowości jest większy od wartości w tabeli

wówczas korzystniejszy jest RoPE

Wspólne opodatkowanie małżonków

wariant

roczna podstawa

opodatkowania

[tys. zł]

łączne zobowiązanie

podatkowe w przypadku

[tys. zł]

oszczędność

w przypadku

wspólnego

opodatkowania

[tys. zł]

małżonek 1

małżonek 2

oddzielnego

opodatkowania

łącznego

opodatkowania

I

80,00

80,00

27,69

27,69

0,00

II

120,00

40,00

32,51

27,69

4,83

III

160,00

0,00

38,70

27,69

11,01

KARTA PODATKOWA

Podstawa prawna

•

Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

•

Ustawa z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od

niektórych przychodów osiąganych przez osoby fizyczne

Idea tej formy opodatkowania

•

Podatek jest opłacany w formie zryczałtowanej co miesiąc

(stawki w załączniku do ustawy o zryczałtowanym podatku ……)

• Wysokość ryczałtu z reguły wynosi kilkaset złotych

I ZALEŻY OD

RODZAJU DZIAŁALNOŚCI

WIELKOŚĆ MIEJSCOWOŚCI

LICZBY ZATRUDNIONYCH

PODMIOTY GOSPODARCZE MOGĄCE KORZYSTAĆ Z KARTY PODATKOWEJ

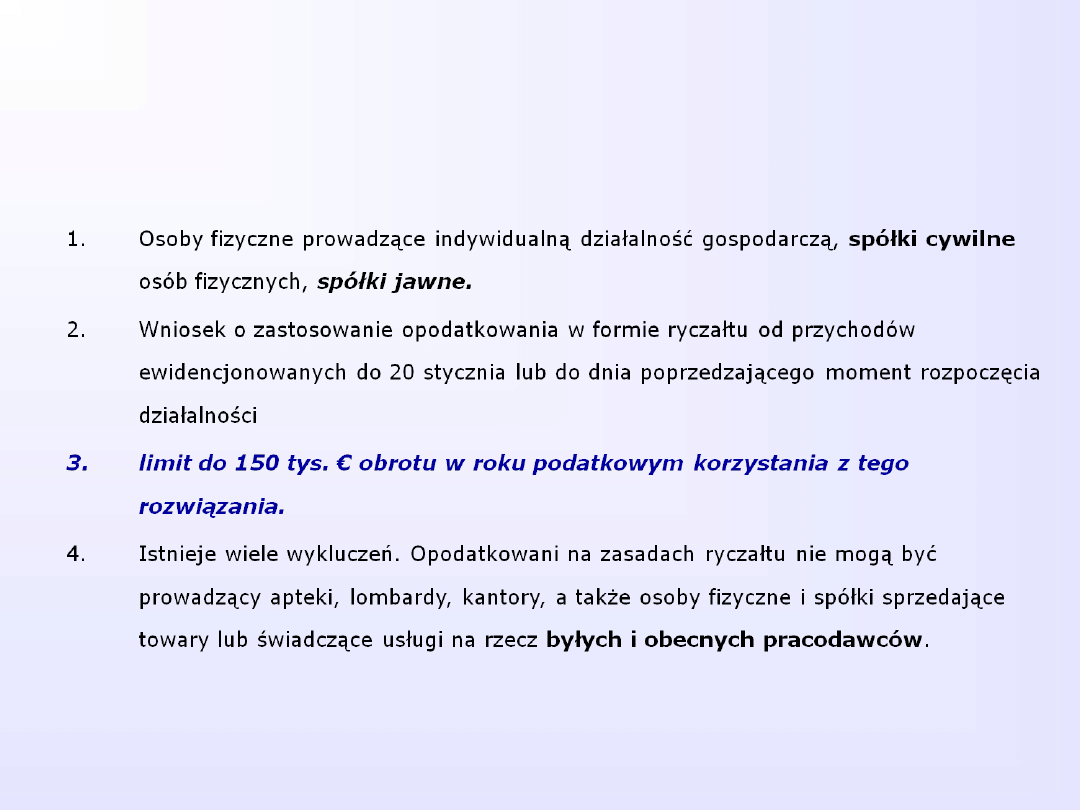

1.

Osoby fizyczne prowadzące indywidualną działalność gospodarczą oraz spółki

cywilne osób fizycznych

2.

Wniosek o zastosowanie opodatkowania w formie karty podatkowej do 20 stycznia

lub do dnia poprzedzającego moment rozpoczęcia działalności

3.

Osoby prowadzące działalność:

• usługową lub wytwórczo-usługową

• usługową w zakresie handlu detalicznego żywnością, napojami, wyrobami tytoniowymi oraz

kwiatami, z wyjątkiem napojów o zawartości alkoholu powyżej 1,5%.

• usługową w zakresie handlu detalicznego artykułami nieżywnościowymi z wyjątkiem

handlu

paliwami silnikowymi, środkami transportu samochodowego, częściami i akcesoriami do pojazdów

mechanicznych, ciągnikami rolniczymi i motocyklami oraz z wyjątkiem handlu artykułami

nieżywnościowymi objętego koncesjonowaniem,

• gastronomiczną

• w zakresie usług transportowych wykonywanych przy użyciu jednego pojazdu

• w zakresie usług rozrywkowych

• w zakresie sprzedaży posiłków domowych w mieszkaniach

• w wolnych zawodach, polegającą na świadczeniu usług w zakresie ochrony zdrowia ludzkiego

• w wolnych zawodach, polegającą na świadczeniu usług weterynaryjnych

• w zakresie opieki domowej nad dziećmi i osobami chorymi

• w zakresie usług edukacyjnych, polegającą na udzielaniu lekcji na godziny

• osoby fizyczne prowadzące działalność agrotechniczną

Wady i zalety poszczególnych form opodatkowania

Forma

opodatkowa

nia

Zalety

Wady

Zasady

ogólne –

skala

progresywn

a

‒możliwość skorzystania z ulg podatkowych,

‒możliwość odliczenia kosztów uzyskania

przychodów,

‒możliwość wspólnego rozliczania się z

małżonkiem lub z dzieckiem (w przypadku

osoby samotnie wychowującej dziecko),

‒możliwość odliczenia kwoty wolnej od podatku.

‒wysokie opodatkowanie w przypadku osiągania

wysokich dochodów,

‒rozbudowana ewidencja podatkowa.

Podatek

liniowy

‒stała stawka podatku, niezależna od wysokości

dochodu,

‒możliwość odliczenia kosztów uzyskania

przychodów,

‒możliwość odliczenia składek na ubezpieczenie

społeczne i ubezpieczenie zdrowotne.

‒rozbudowana ewidencja podatkowa,

‒brak możliwości skorzystania z ulg podatkowych

(np. ulgi na dzieci),

‒brak możliwości wspólnego rozliczania się z

małżonkiem lub z dzieckiem (w przypadku osoby

samotnie wychowującej dziecko).

Ryczałt od

przychodów

ewidencjon

owanych

‒uproszczona ewidencja podatkowa,

‒możliwość korzystania z ulg podatkowych

(oprócz prorodzinnej i na nowe technologie),

‒możliwość odliczenia składek na ubezpieczenie

społeczne i ubezpieczenie zdrowotne.

‒brak możliwości odliczenia kosztów uzyskania

przychodów,

‒obowiązek zapłaty podatku nawet w przypadku

wystąpienia straty,

‒brak możliwości wspólnego rozliczania się z

małżonkiem lub z dzieckiem (w przypadku osoby

samotnie wychowującej dziecko).

Karta

podatkowa

‒uproszczona ewidencja podatkowa,

‒stała wysokość podatku bez względu na

przychody i koszty – możliwość planowania

finansowego,

‒możliwość skorzystania z ulg przewidzianych

w ustawie o zryczałtowanym podatku

dochodowym.

‒ możliwość odliczenia składek na

ubezpieczenie zdrowotne.

‒obowiązek zapłaty podatku nawet w przypadku

wystąpienia straty,

‒brak możliwości zastosowania ulg przewidzianych w

ustawie o podatku dochodowym od osób fizycznych,

‒brak możliwości kwartalnego rozliczania podatku,

‒brak możliwości korzystania z usług osób nie

zatrudnionych przez siebie na podstawie umowy o

pracę oraz z usług innych przedsiębiorstw i

zakładów, chyba że chodzi o usługi specjalistyczne,

‒problemy z pozyskaniem zewnętrznych źródeł

finansowania,

‒brak możliwości wspólnego rozliczania się z

małżonkiem lub z dzieckiem (w przypadku osoby

samotnie wychowującej dziecko).

POPULARNOŚĆ POSZCZEGÓLNYCH FORM OPODATKOWANIA

Wyszczególnienie

1999

2000

2001

2002

2003

2004

2005

2005

2007

2008

Liczba podatników (tys.)

ogółem

2235

2225

2163

2073

2032

2019

1961

1996

2003

2101

w tym opodatkowanych:

1. zasady ogólne

1212

1273

1293

1255

1255

1087

1002

983

940

963

2. wg stawki 19%

-

-

-

-

-

200

261

328

394

463

3. ryczałt od przychodów

793

733

677

648

617

576

552

548

539

547

4. karta podatkowa

230

219

193

171

161

155

145

136

130

128

Wpływy na jednego podatnika (zł)

ogółem

3 923

3 964

3 954

4 061

4252

4026

5089

6394

7607

8900

w tym opodatkowanych

1. zasady ogólne

5 825

5 712

5 539

5 701

5784

1634

1616

1866

1565

2083

2. wg stawki 19%

-

-

-

-

- 24664 26428 28249 29868

32046

3. ryczałt od przychodów

1 712

1 682

1 672

1 657

1998

2224

2426

2814

3522

3212

4. karta podatkowa

1 517

1 437

1 344

1 121

948

848

830

843

831

782

8900 to tyle podatku, ile w 2009 roku płacił podatnik zarabiający na etacie 9000 zł brutto miesięcznie

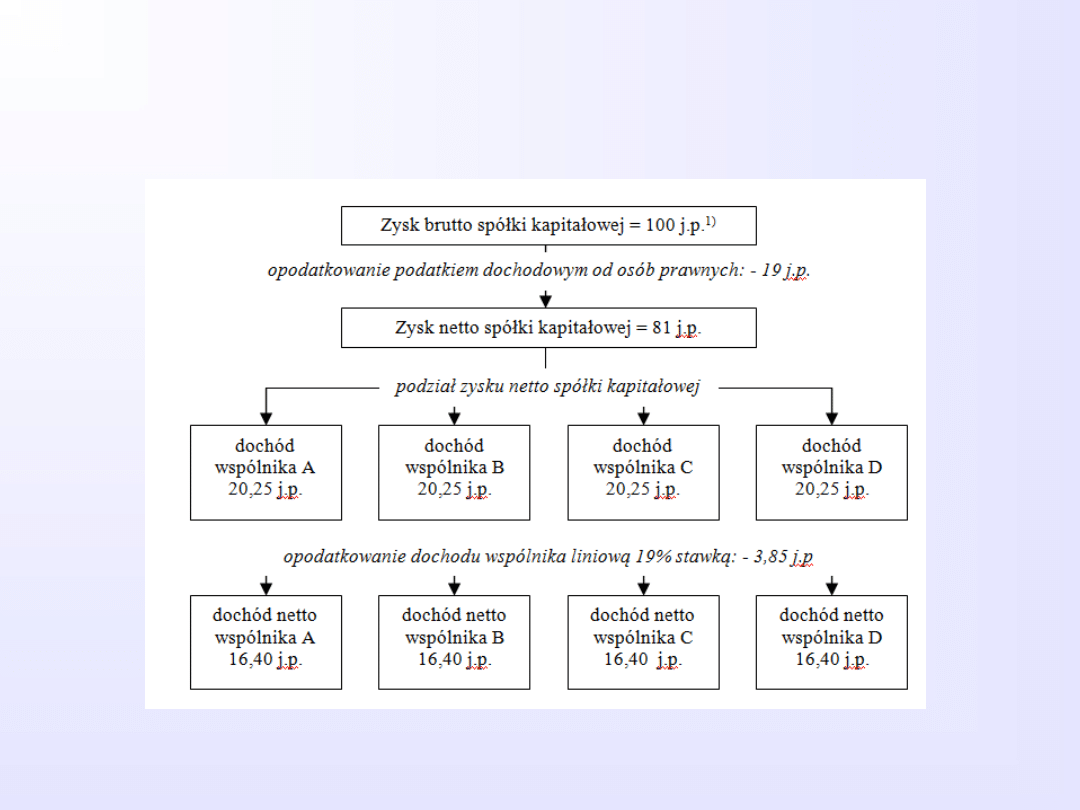

OPODATKOWANIE DOCHODU SPÓŁEK OSOBOWYCH

Zysk brutto spółki osobowej = 100

j.p.

1)

dochód

wspólnika

A

25 j.p.

dochód

wspólnika

B

25 j.p.

dochód

wspólnika

C

25 j.p.

dochód

wspólnika

D

25 j.p.

podział zysku brutto spółki

osobowej

dochód

netto

wspólnika

A

20,25 j.p.

dochód

netto

wspólnika

B

20,25 j.p.

dochód

netto

wspólnika

C

20,25 j.p.

dochód

netto

wspólnika

D

20,25 j.p.

opodatkowanie dochodu wspólnika liniową 19%

stawką: - 4,75 j.p

OPODATKOWANIE DOCHODU SPÓŁEK KAPITAŁOWYCH

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

Wyszukiwarka

Podobne podstrony:

Algebra 1 03 wymiar i baza przestrzeni liniowej

Opodatkowanie dochodów nieujawnionych

USTAWA OPODATKU DOCHODOWYM OD OSÓB FIZYCZNYCH

Opodatkowanie Dochodow Nieujawnionych

prawo finansowe, formy uproszczonego opodatkowania dochodów, FORMY UPROSZCZONEGO OPODATKOWANIA DOCHO

Oswiadczenie czlonkow rodziny-ryczalt, karta podatkowa, zalacznik nr 8

Opodatkowanie dochodów osób fizycznych prowadzących działaln VOGUPRWWWNMYIHWF6RB5YCJVHAGC6TFDMISPXCA

03 Rachunek dochodu narodowegoid 4459 ppt

Opodatkowanie dochodów z najmu, dzierżawy – stan prawny na dzień 1 stycznia 2012 r

Formy opodatkowania dochodów osób fizycznych z działalności gospodarczej

Oswiadczenie czlonkow rodziny ryczalt, karta podatkowa zalacznik nr 8

Opodatkowanie dochodów z pracy najemnej za granicą

03 Microcontact Printing of Proteins

Formy opodatkowania dochodów‚w osÄ‚ób fizycznych z działalności gospodarczej ppt

Algebra 1 03 wymiar i baza przestrzeni liniowej

Opodatkowanie dochodów nieujawnionych

Alexander, Lloyd Chronicles of Prydain 03 The Castle of Llyr

Norman, John Gor 03 Priest Kings of Gor

Foster, Alan Dean Flinx 03 The End of the Matter

więcej podobnych podstron