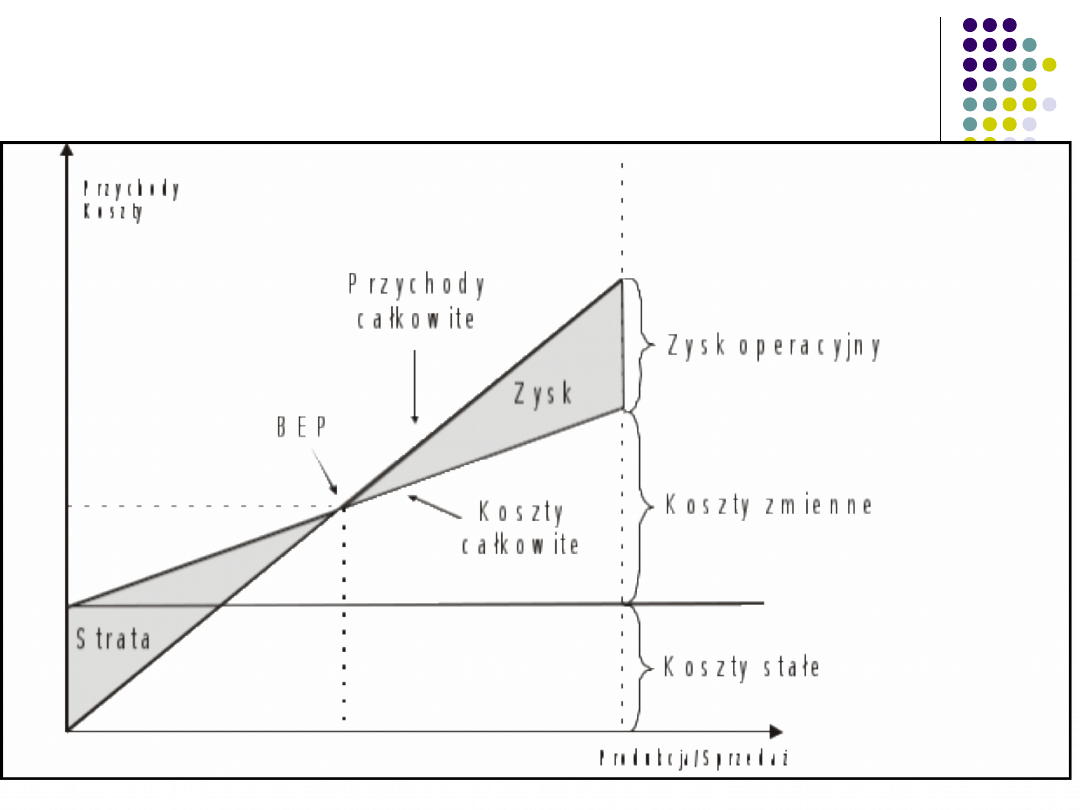

Analiza progu

rentowności

Analiza wrażliwości

zysku

Analiza progu rentowności

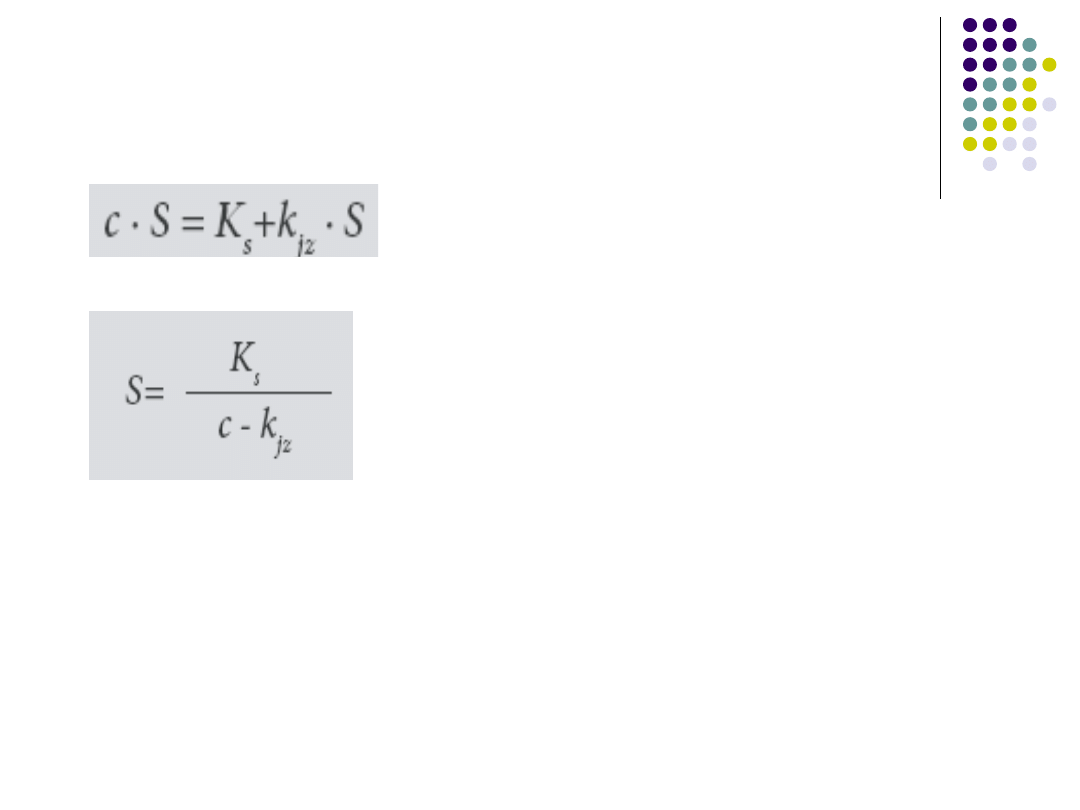

Ilościowy próg rentowności

P

s

– przychody ze sprzedaży

c – cena sprzedaży

S – wielkość sprzedaży

cj-kzj – marża jednostkowa na pokrycie

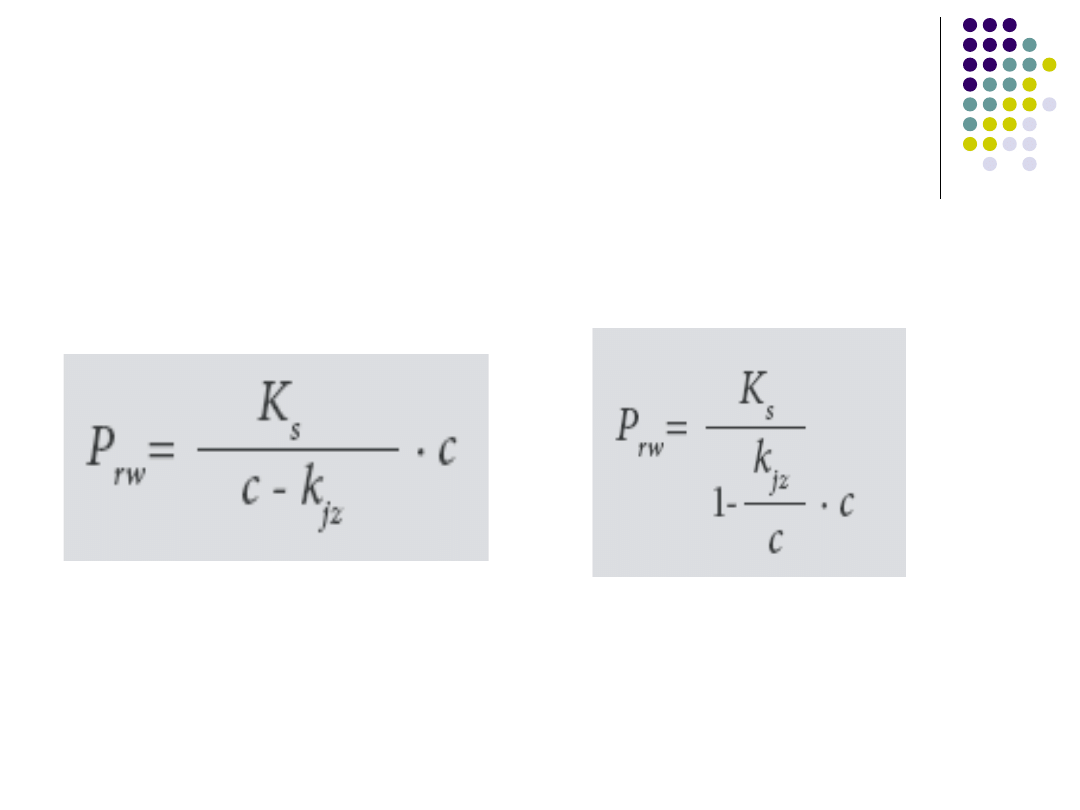

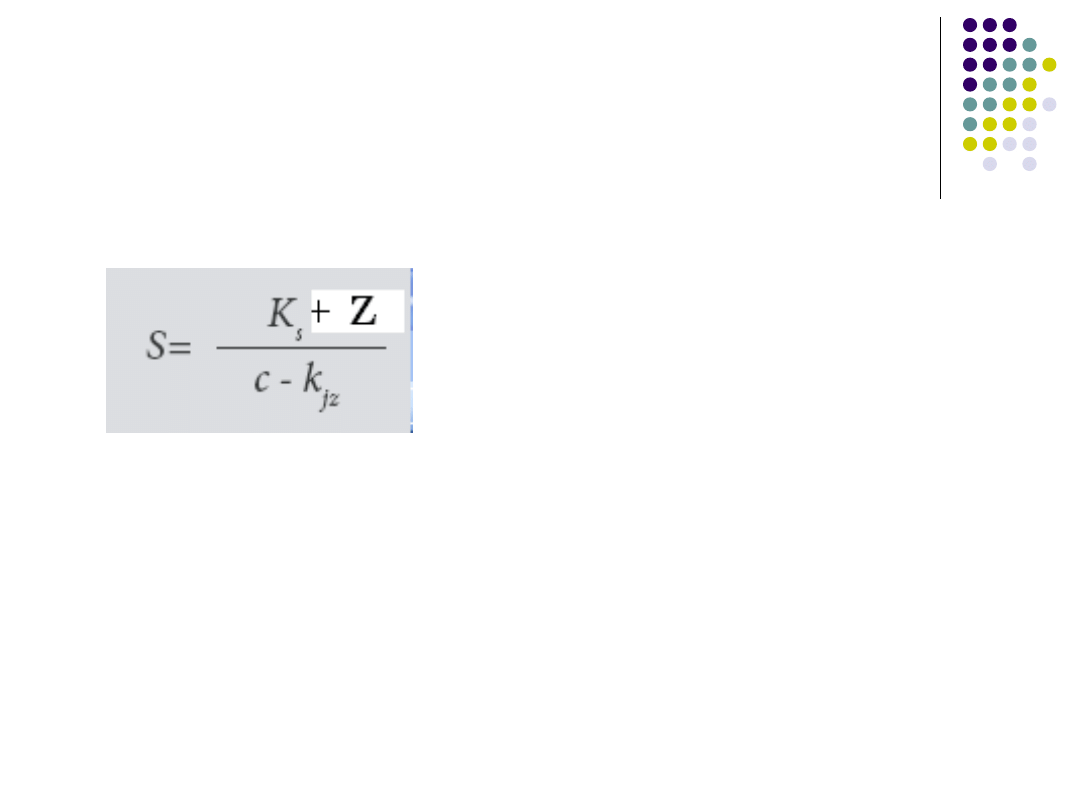

Wartościowy próg

rentowności - P

rw

Zadanie

Uczelnia ponosi w ciągu

rozpatrywanego okresu koszty stałe

w kwocie 50000 zł.

Czesne wynosi 800 zł,

a jednostkowy koszt zmienny 300 zł.

Obliczyć próg rentowności ilościowy i

wartościowy.

Wielkość sprzedaży

przy założonym zysku

Zadanie

Przedsiębiorstwo wytwarzające wiertarki

zamierza osiągnąć w okresie

sprawozdawczym 30000 zł zysku netto.

Koszty stałe przedsiębiorstwa wynoszą

250000 zł, cena wiertarki 700 zł, a

jednostkowy koszt zmienny 400 zł.

Ile wiertarek przedsiębiorstwo powinno

sprzedać, aby uzyskać planowaną kwotę

zysku netto, przy obowiązującej stawce

podatku dochodowego od osób prawnych?

Próg rentowności w produkcji

wieloasortymentowej

Si *ci - Si kzji –Ks = 0

Si *ci = Si kzji + Ks

Próg rentowności przy produkcji

wieloasortymentowej przedsiębiorstwo

osiągnie wtedy,

gdy suma kosztów stałych i kosztów

zmiennych poszczególnych produktów

będzie równa sumie przychodów ze

sprzedaży wszystkich asortymentów.

Zadanie

Przedsiębiorstwo produkuje trzy asortymenty

wyrobów (A, B i C). Wielkość produkcji i sprzedaży w

ciągu miesiąca przedstawiała się następująco:

Cena K. zmienne

Wyrób A – 1500 sztuk180 80

Wyrób B – 2000 sztuk200 100

Wyrób C – 1000 sztuk280 130

Koszty stałe przedsiębiorstwa kształtują się na

poziomie 400000 zł w miesiącu.

Obliczyć progi rentowności poszczególnych wyrobów,

globalny próg rentowności i globalny zysk.

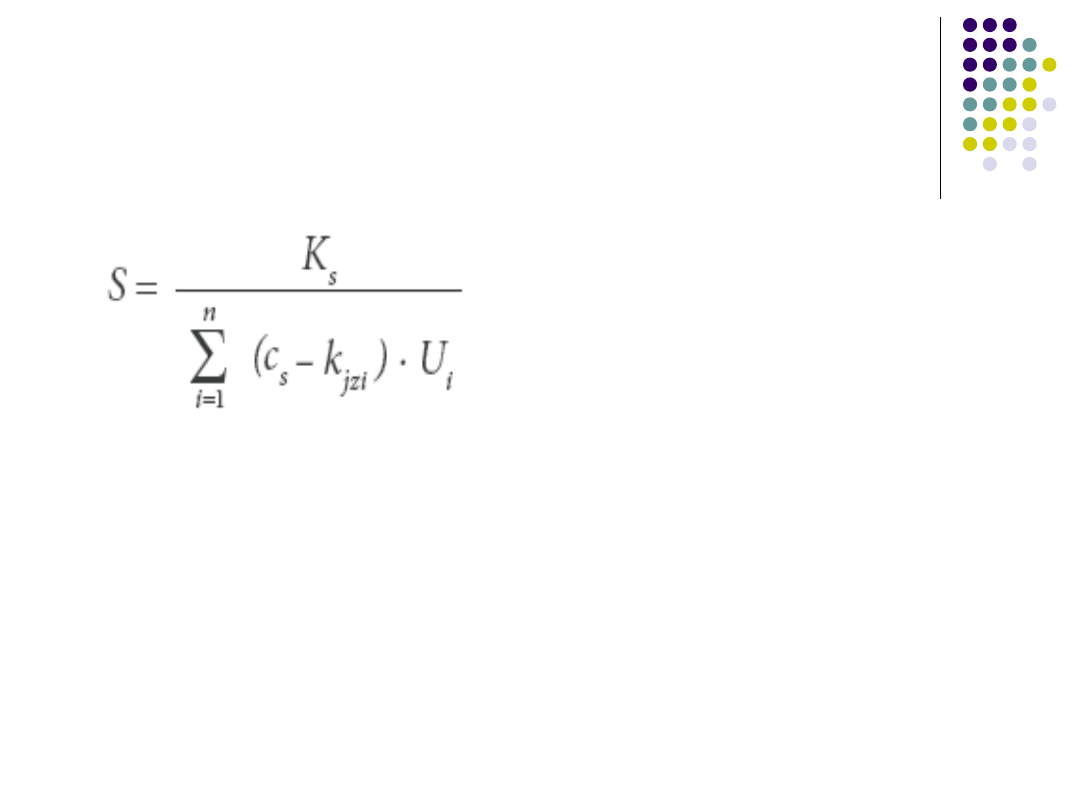

Próg rentowności w

produkcji

wieloasortymentowej

U

i

– udział procentowy poszczególnych

asortymentów w rozmiarach produkcji

Zadanie - Próg rentowności

w produkcji

wieloasortymentowej

Firma sprzedaje dwa wyroby: A i B. Na

każde 3 wyroby A przypada sprzedaż

dwóch wyrobów B. Koszty stałe wynoszą

800 zł. Cena jednostkowa sprzedaży

wyrobu A wynosi 40 zł, wyrobu B – 55 zł.

Koszty zmienne wynoszą odpowiednio dla

wyrobu A – 23 zł, a dla wyrobu B - 42 zł.

Ile trzeba sprzedać wyrobów A i B, aby

osiągnąć próg rentowności?

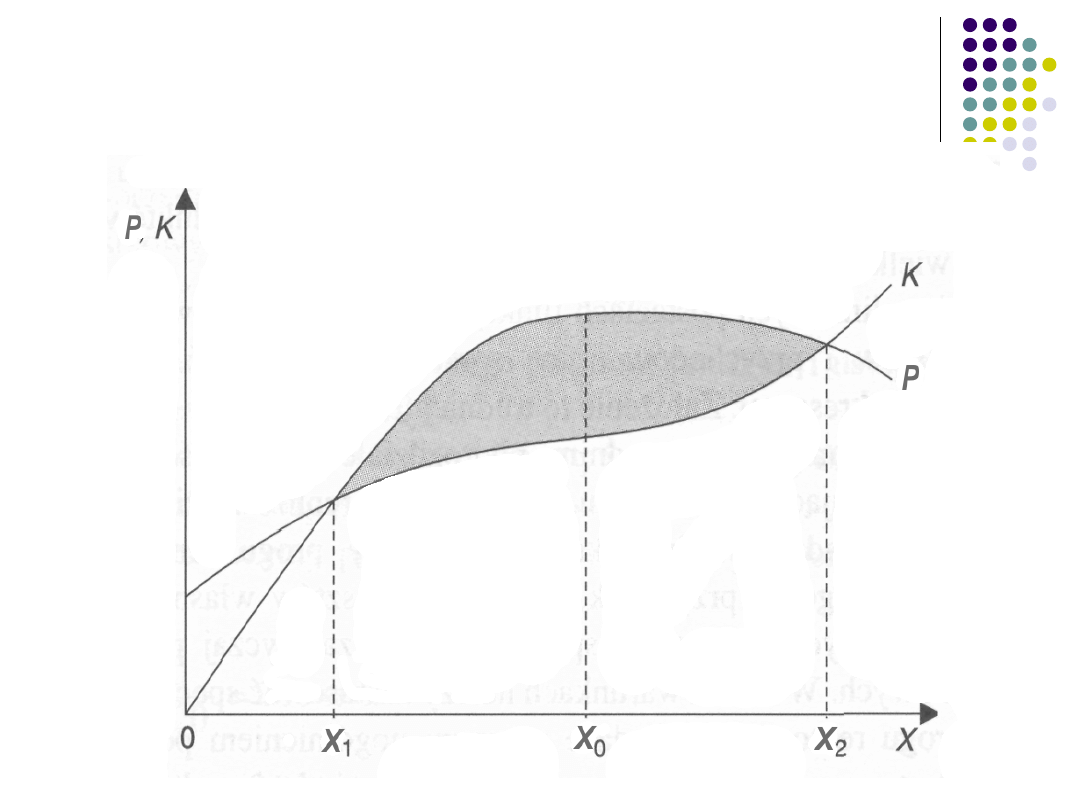

Próg rentowności przy zależnościach

nieliniowych

Zadanie – Próg rentowności przy

zależnościach nieliniowych

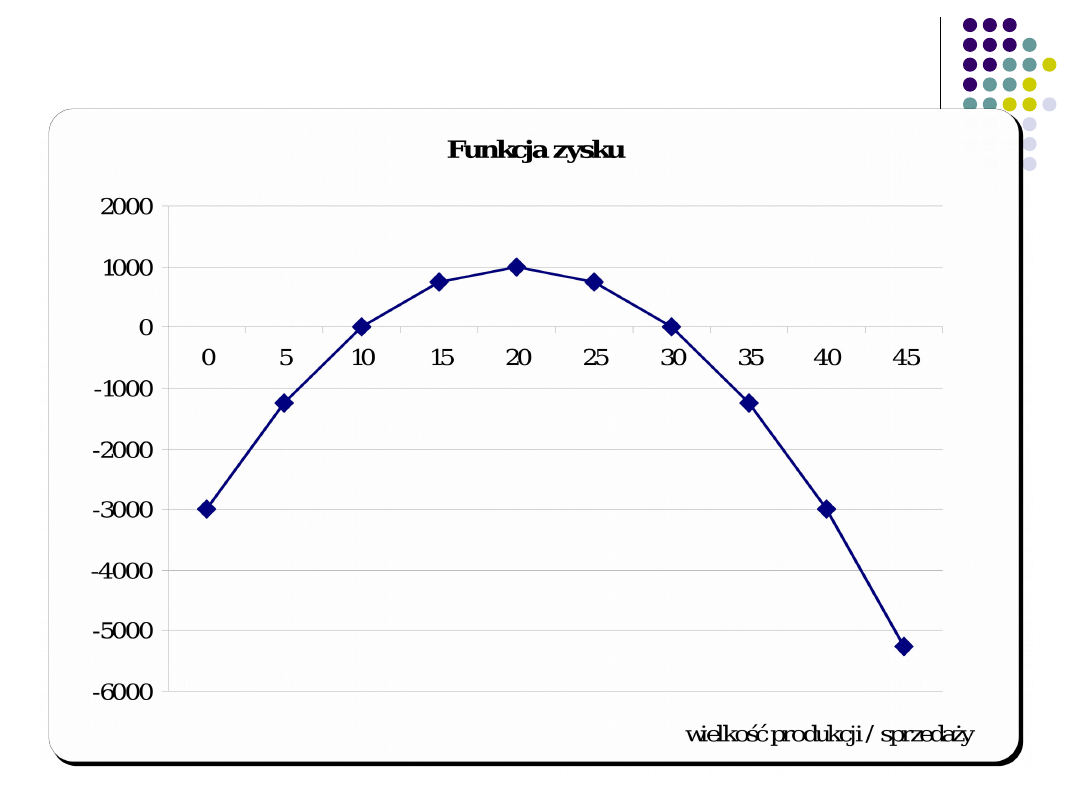

Funkcja kosztów całkowitych jest dana

równaniem:

Kc = 3000 + 100X +4X

2

Funkcja przychodów ze sprzedaży ma postać:

P

s

= 500X – 6X

2

Wyznaczyć próg/progi rentowności (przedział

rentowności produkcji). Ustalić równanie

funkcji zysku finansowego.

Próg rentowności przy

zależnościach nieliniowych

Funkcja zysku

Próg rentowności w

warunkach niepewności

Z: niepewnością obarczona jest zwłaszcza

wielkość sprzedaży

Z: wielkość sprzedaży ma rozkład

normalny ze znaną wartością średnią i

znanym odchyleniem standardowym

X~N(m

x

, s

x

), gdzie:

m

x

- średnia wielkość sprzedaży

s

x

-odchylenie standardowe wielkości

sprzedaży

Próg rentowności w

warunkach niepewności

Wynik będzie miał rozkład normalny o postaci:

Z ~ N(m

z

, s

z

), gdzie:

m

z

– średnia wyniku finansowego (wartość oczekiwana)

m

z

= (cj – kzj)m

x

– Ks

s

z

- odchylenie standardowe wyniku finansowego

s

z

=(cj-kzj)s

x

Wynik finansowy ma postać:

Z ~ N[(cj – kzj)m

x

– Ks; s

z

=(cj-kzj)s

x

]

Wartość średnia WF jest funkcją średniej wielkości

sprzedaży

Odchylenie standardowe WF zależy od odchylenia

standardowego wielkości sprzedaży

Próg rentowności w

warunkach niepewności

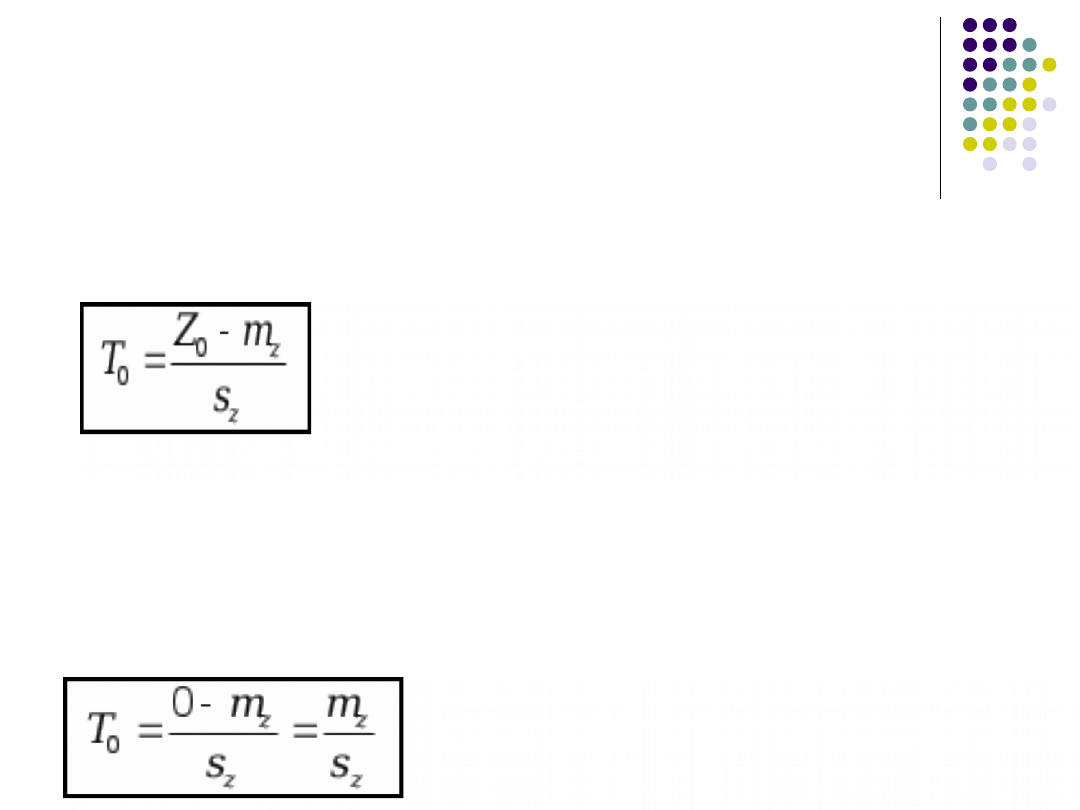

Aby wyznaczyć prawdopodobieństwo osiągnięcia progu rentowności

oraz prawdopodobieństwo zrealizowania zysku na określonym

poziomie należy dokonać standaryzacji wyniku finansowego

Wartość ta wskazuje ile odchyleń standardowych wyniku finansowego stanowi

różnica między założonym poziomem zysku Z

0

a jego wartością średnią m

z

W progu rentowności Z

0

= 0, więc

Mając założony poziom wyniku finansowego

Z

0

i jego wartość zestandaryzowaną T

0

,

można wyznaczyć dwa rodzaje

prawdopodobieństwa;

1.

prawdopodobieństwo osiągnięcia wyniku

finansowego nie większego niż ustalony

poziom Z

0

,

2.

prawdopodobieństwo osiągnięcia wyniku

finansowego większego od założonej

kwoty Z

0

.

Prawdopodobieństwo osiągnięcia wyniku

finansowego nie większego od ustalonego

poziomu Z

0

jest wartością dystrybuanty rozkładu

normalnego w punkcie T

0

:

P (Z ≤ Z

0

) = F (T

0

)

Prawdopodobieństwo osiągnięcia wyniku

finansowego większego od założonej kwoty Z

0

jest natomiast dopełnieniem poprzedniego

prawdopodobieństwa do jedności:

P (Z > Z

0

)= 1- F(T

0

).

W szczególności te dwa rodzaje

prawdopodobieństwa mogą dotyczyć osiągnięcia

progu rentowności lub jego przekroczenia.

Przykład

Cena sprzedaży wyrobu 200 zł/szt.,

Jednostkowy koszt zmienny 120 zł/szt.

Koszty stałe 69 200 zł

Oczekiwana wielkość sprzedaży wyrobu wynosi 1000 szt.

w okresie, a odchylenie standardowe 90 szt. Wielkość

sprzedaży wyrobu ma następujący rozkład normalny:

X ~ N(1000; 90)

1.

Ilościowy próg rentowności wynosi:

BEP il = 69200/(200 – 120) = 865 szt.,

2.

Wartościowy próg rentowności

BEP w = 865 szt. *200 = 137000 zł

3.

Ustalimy wartości parametrów rozkładu

normalnego wyniku finansowego:

a) wartość oczekiwaną wyniku finansowego:

m

z

= (200 - 120) *1000 - 69200= 80000 - 69200

= 10 800 zł.

b) odchylenie standardowe wyniku finansowego:

s

z

= (200 -120)* 90 = 7200 zł - zrealizowany wynik

finansowy różni się od wyniku oczekiwanego

przeciętnie o 7200 zł.

4. Rozkład normalny wyniku finansowego:

Z~N(10 800; 7200).

5. Prawdopodobieństwo związane z progiem rentowności, tj.:

a) prawdopodobieństwo tego, że przedsiębiorstwo

osiągnie zysk, czyli przekroczy próg rentowności,

b) prawdopodobieństwo tego, że przedsiębiorstwo

poniesie stratę, czyli nie osiągnie progu rentowności.

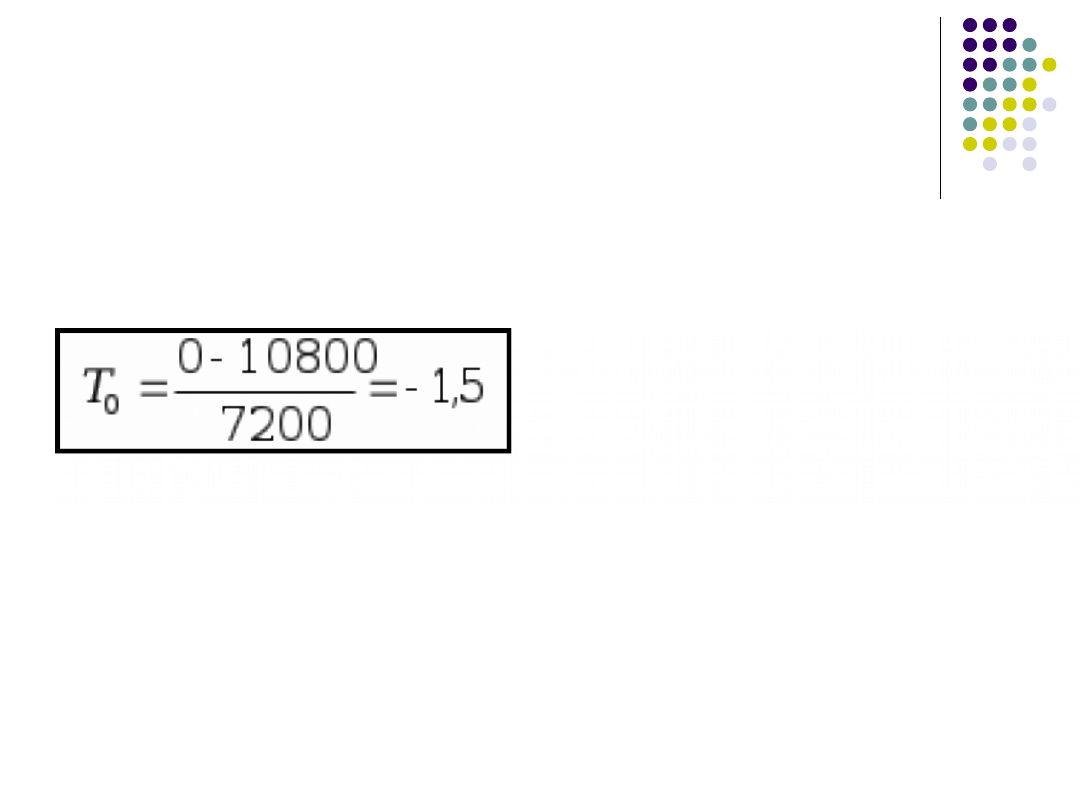

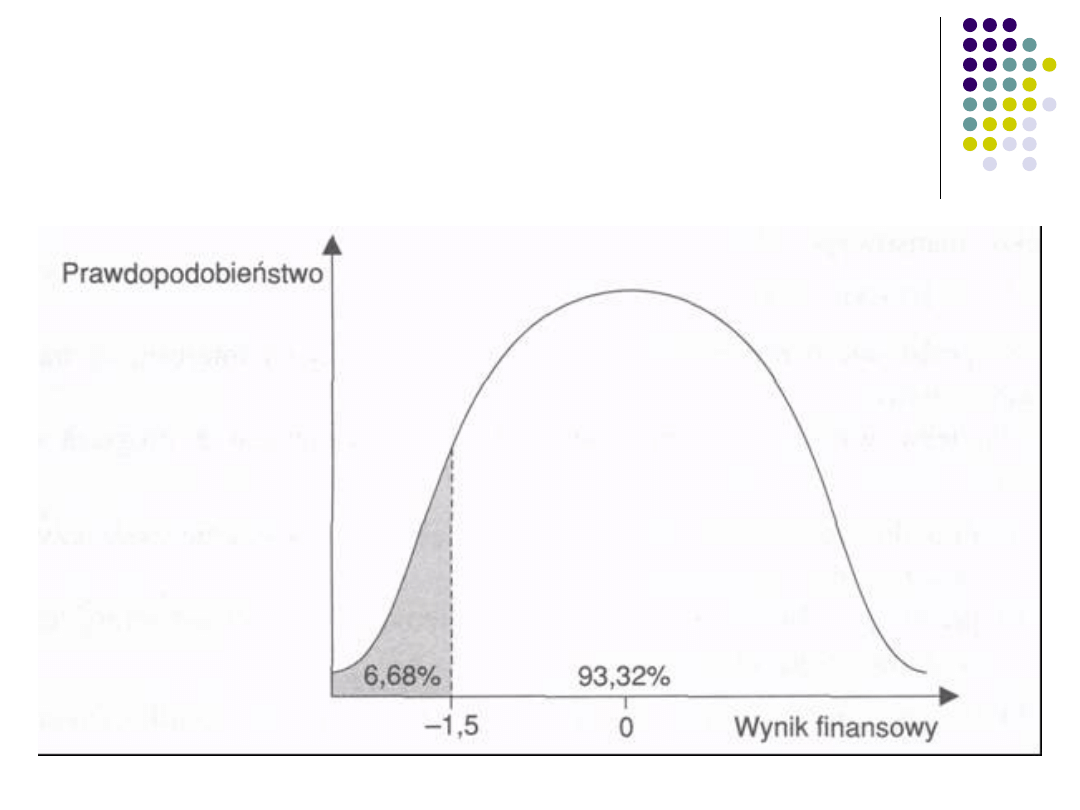

a) wartość zestandaryzowana zerowego wyniku

finansowego:

(zerowy wynik finansowy znajduje się 1,5 odchylenia

standardowego przed wynikiem oczekiwanym)

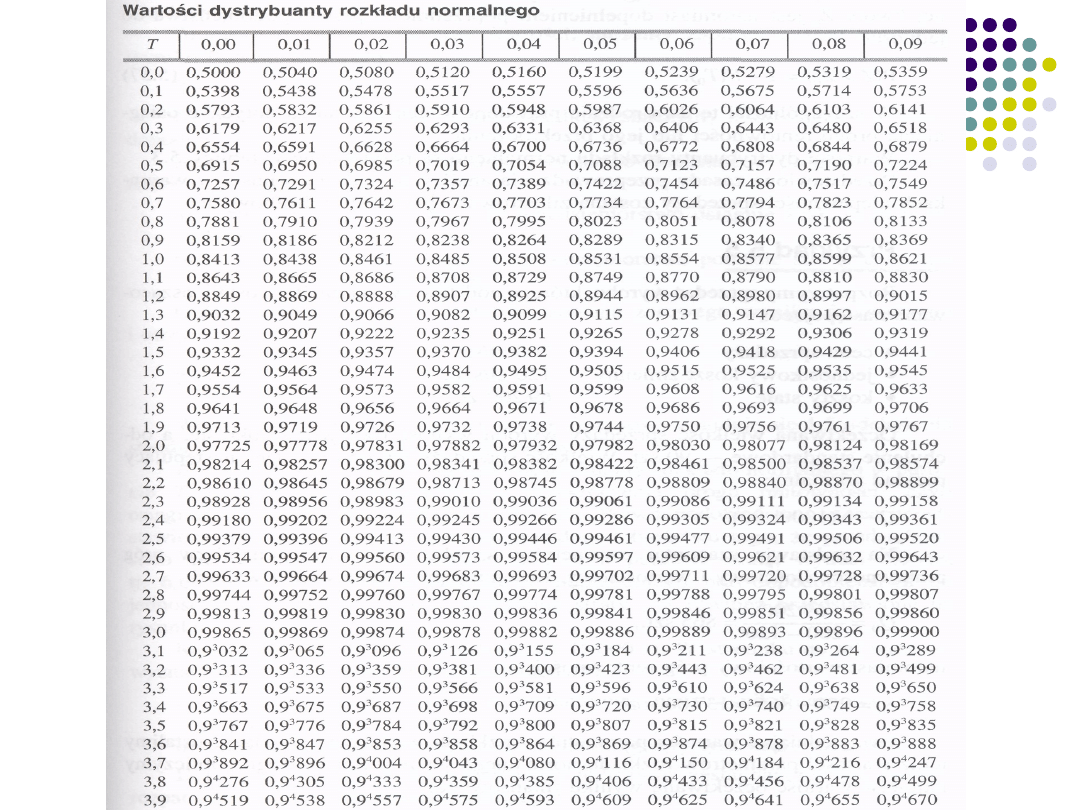

b) W tablicy wartości dystrybuanty rozkładu normalnego dla

T

0

= -1,5 prawdopodobieństwo przekroczenia progu

rentowności, czyli osiągnięcia zysku, wynosi 0,9332, tj.

93,32%.

Natomiast prawdopodobieństwo tego, że

przedsiębiorstwo

nie przekroczy progu rentowności, czyli poniesie stratę,

wynosi 0,0668, tj. 6,68%.

Jest to dopełnienie poprzedniego prawdopodobieństwa

do jedności.

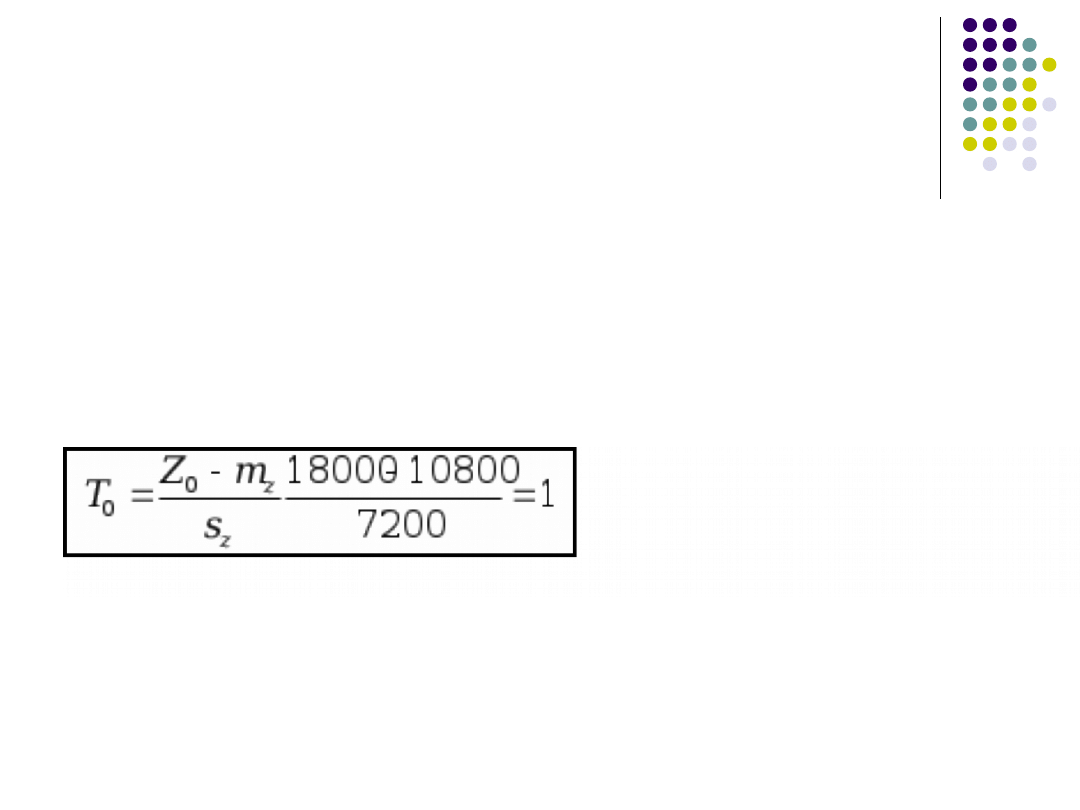

6) Rozpatrzymy teraz zysk w wysokości 18 000 zł.

W stosunku do tej wartości wyznaczymy dwa rodzaje

prawdopodobieństwa:

a) prawdopodobieństwo tego, że zostanie osiągnięty

wynik finansowy mniejszy od 18000 zł,

b) prawdopodobieństwo tego, że zostanie osiągnięty

zysk większy od 18 000 zł.

Dla wyznaczenia prawdopodobieństwa obliczymy

zestandaryzowaną wartość rozpatrywanej kwoty

wyniku finansowego:

(zysk w wysokości 18000 zł znajduje się w odległości

jednego odchylenia standardowego za oczekiwanym

wynikiem finansowym)

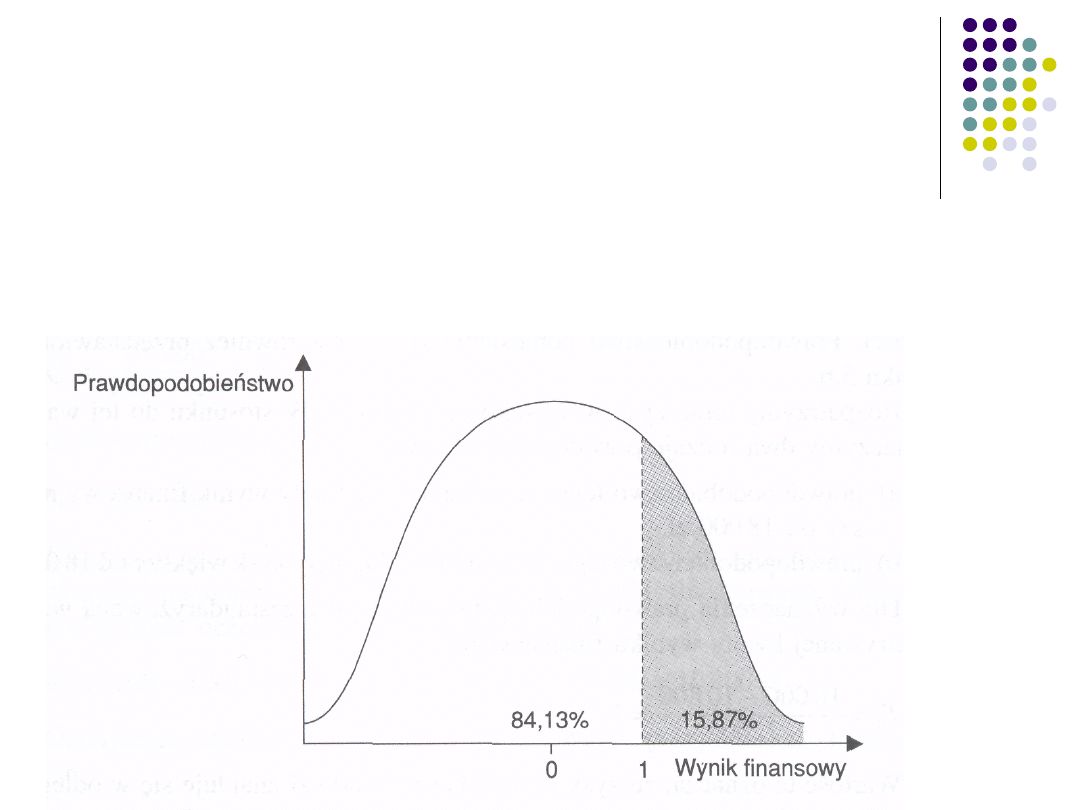

Wartość dystrybuanty rozkładu normalnego w punkcie

T

0

= 1 wynosi 0,8413 czyli prawdopodobieństwo tego,

że osiągnięty wynik finansowy będzie mniejszy od

18000 zł 84,13%.

Natomiast prawdopodobieństwo tego, że zostanie

osiągnięty zysk większy od 18000 zł, wynosi 0,1587,

czyli 15,87%.

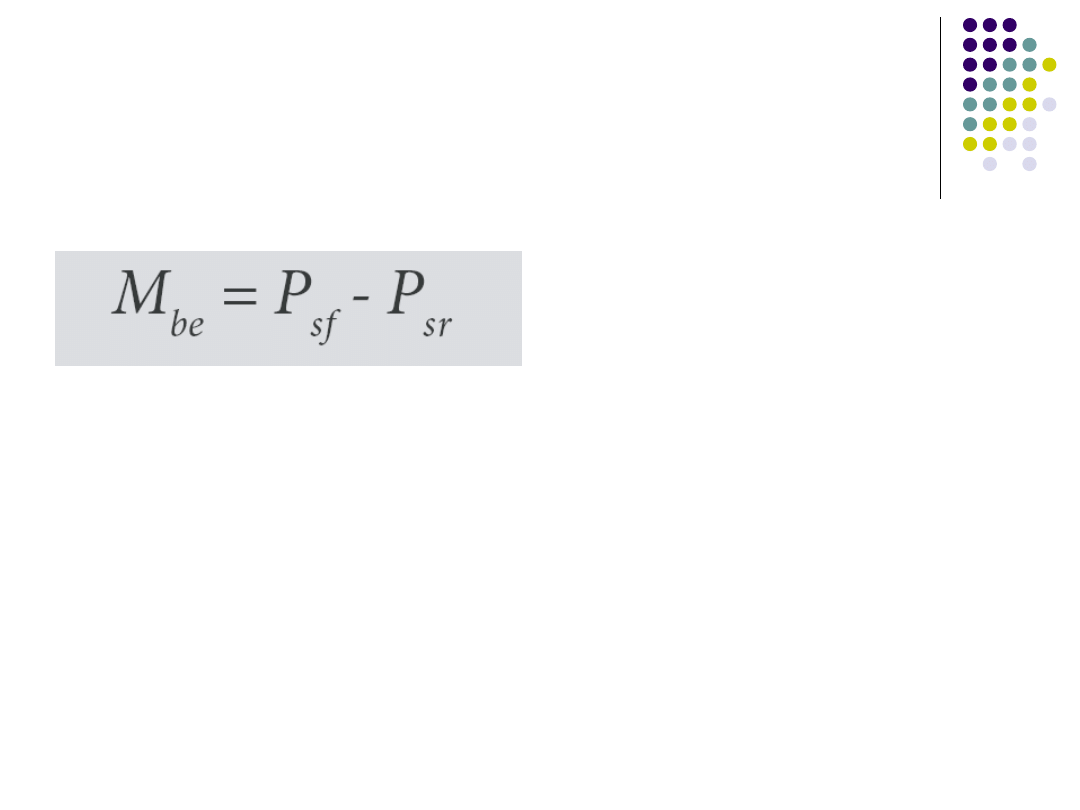

Strefa bezpieczeństwa

w wartościach

bezwzględnych

M

be

– marża bezpieczeństwa

P

sf

– faktyczny przychód ze sprzedaży

P

sr

– przychód ze sprzedaży w progu

rentowności

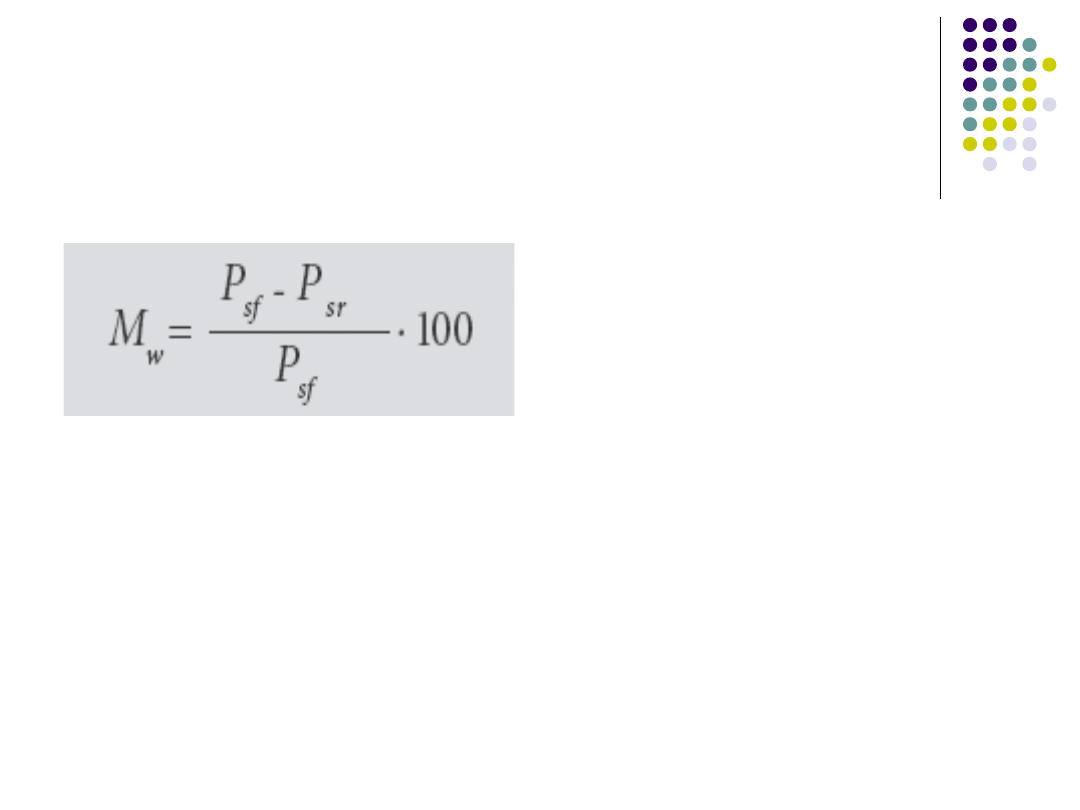

Strefa bezpieczeństwa

w wartościach względnych

M

w

– marża (strefa) bezpieczeństwa

Zadanie

Przedsiębiorstwo planuje rozpoczęcie produkcji i sprzedaży

nowego produktu.

Wydatki na uruchomienie produkcji wyniosą 10.000 PLN

(wartość środków trwałych).

Wysokość wpływów z tytułu sprzedaży w 1-szym roku

szacowana jest na 2.500 zł.

Jednostkowy koszt zmienny wynosi 0,50 PLN,

natomiast uzyskiwana cena za jednostkę produktu 3,00

PLN.

Zakładamy amortyzację liniową środków trwałych przez

okres 5 lat.

Obliczyć wartościowy i ilościowy próg rentowności wraz z

wartościowym marginesem bezpieczeństwa dla pierwszego

roku sprzedaży.

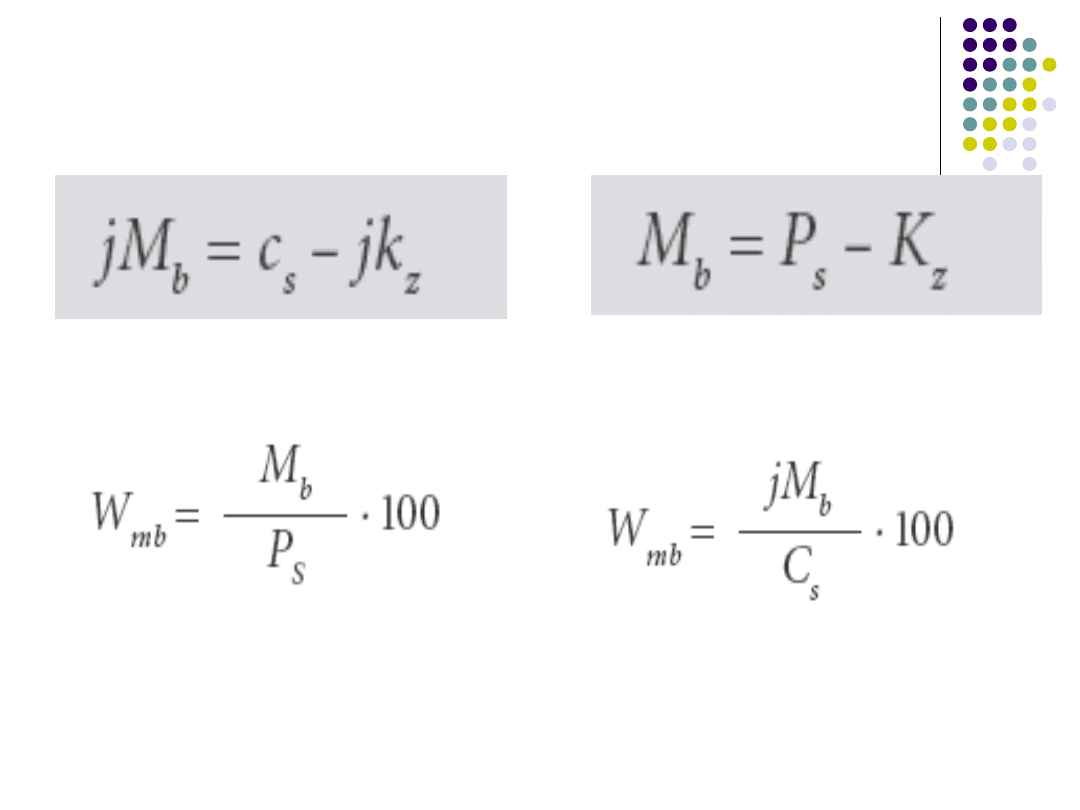

Marża brutto (marża na

pokrycie)

Mb – marża

brutto

jMb – jednostkowa marża brutto

W

mb

– stopa (wskaźnik)

marży brutto

jM

b

- jednostkowa stopa

marży brutto

Analiza wrażliwości zysku

Wielkości graniczne

Dźwignia operacyjna

Dźwignia finansowa

Dźwignia połączona

Mnożniki zysku

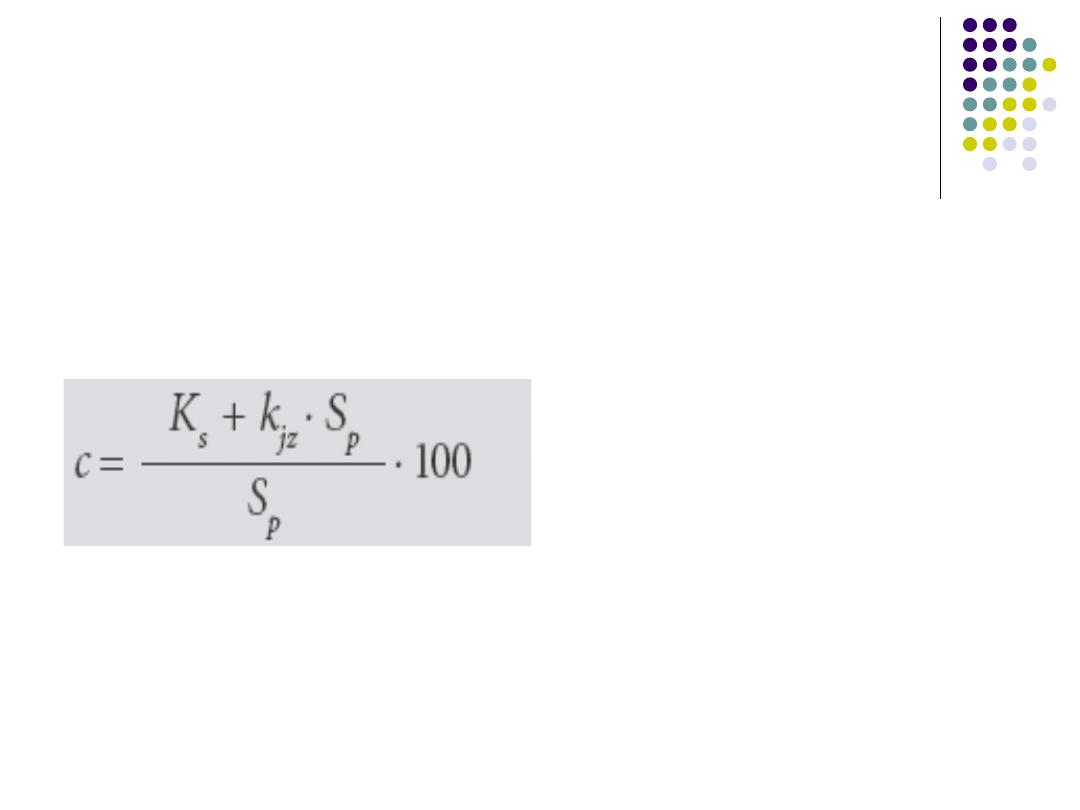

Graniczna cena sprzedaży

Po przekształceniu wzoru

c · S = Ks+ kjz · S

p

S

p

- planowana wielkość

sprzedaży

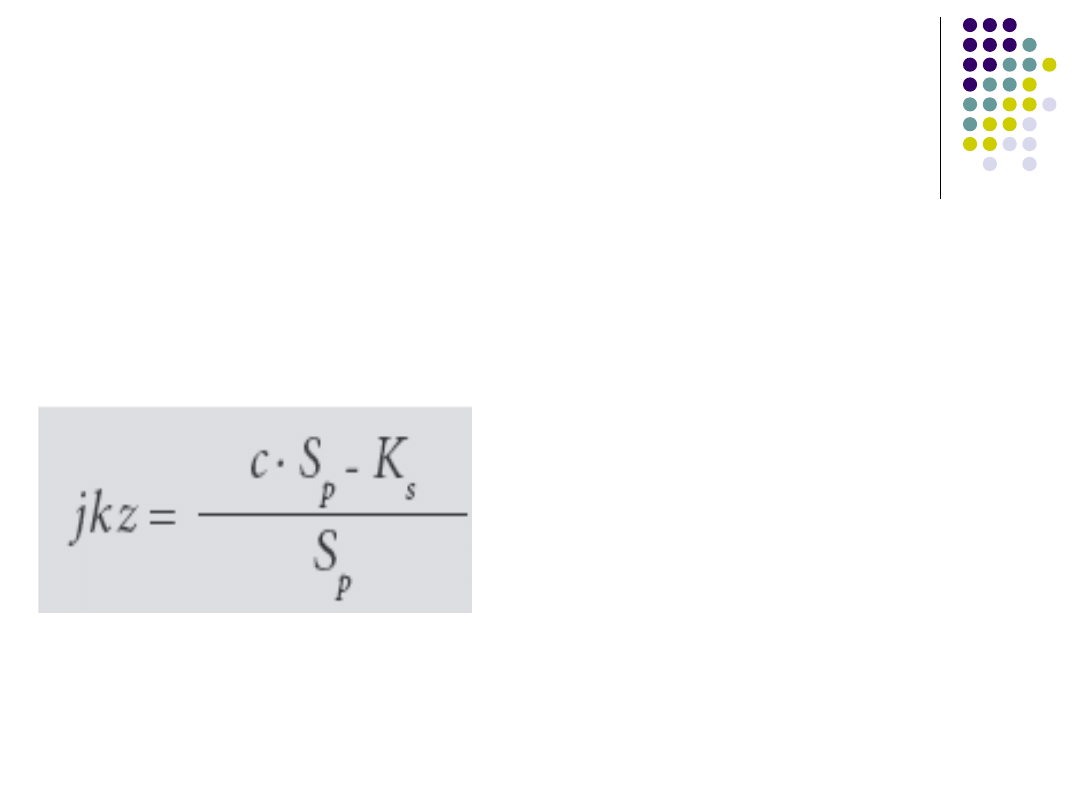

Graniczny jednostkowy

koszt

Jeżeli cena

sprzedaży pozostaje

na niezmienionym

poziomie, to

zmniejszenie

jednostkowego

kosztu zmiennego,

spowoduje obniżenie

się progu

rentowności.

Ze wzoru

c · S = Ks+ kjz · Sp

Zadanie – Analiza wrażliwości zysku

Przedsiębiorstwo wytwarza jeden produkt.

W ciągu roku uzyskano następujące przychody i

koszty:

Przychody ze sprzedaży 145 000

Koszty zmienne 105 000

w tym: materiały bezpośrednie 55 000,

płace

bezpośrednie 50 000

Koszty stałe 15 000 w tym: koszty wydziałowe 6 000,

koszty zarządu 5 000, koszty sprzedaży 4 000

Produkcja i sprzedaż wynosiła 500 sztuk.

Ustalić próg rentowności oraz przeprowadzić analizę

wrażliwości zysku ustalając graniczne wielkości:

ceny sprzedaży,

kosztów zmiennych,

kosztów stałych,

liczby sprzedanych wyrobów (ilościowy Pr).

Określić margines bezpieczeństwa działania.

Określić dźwignię operacyjną, zakładając, że

nastąpi wzrost popytu (sprzedaży) na wyroby

przedsiębiorstwa o 20%.

Zakładając, że:

przedsiębiorstwo finansuje swoją działalność

wyłącznie kapitałem własnym w wysokości 90

000 zł

przedsiębiorstwo finansuje działalność przy

użyciu kapitału obcego w wysokości 20 000 (od

którego płaci odsetki 10% w skali roku) oraz

kapitału własnego w wysokości 70 000

określić dźwignię finansową i połączoną. Jak w

obydwu wariantach finansowania przedstawia się

rentowność kapitałów własnych?

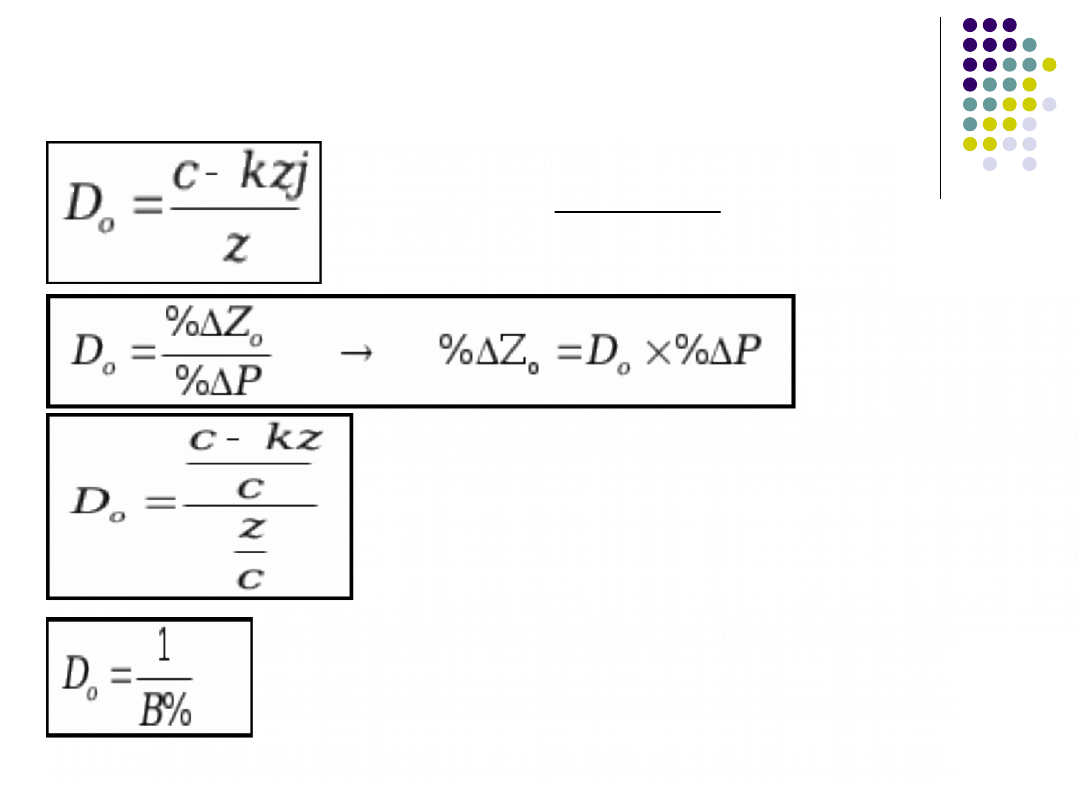

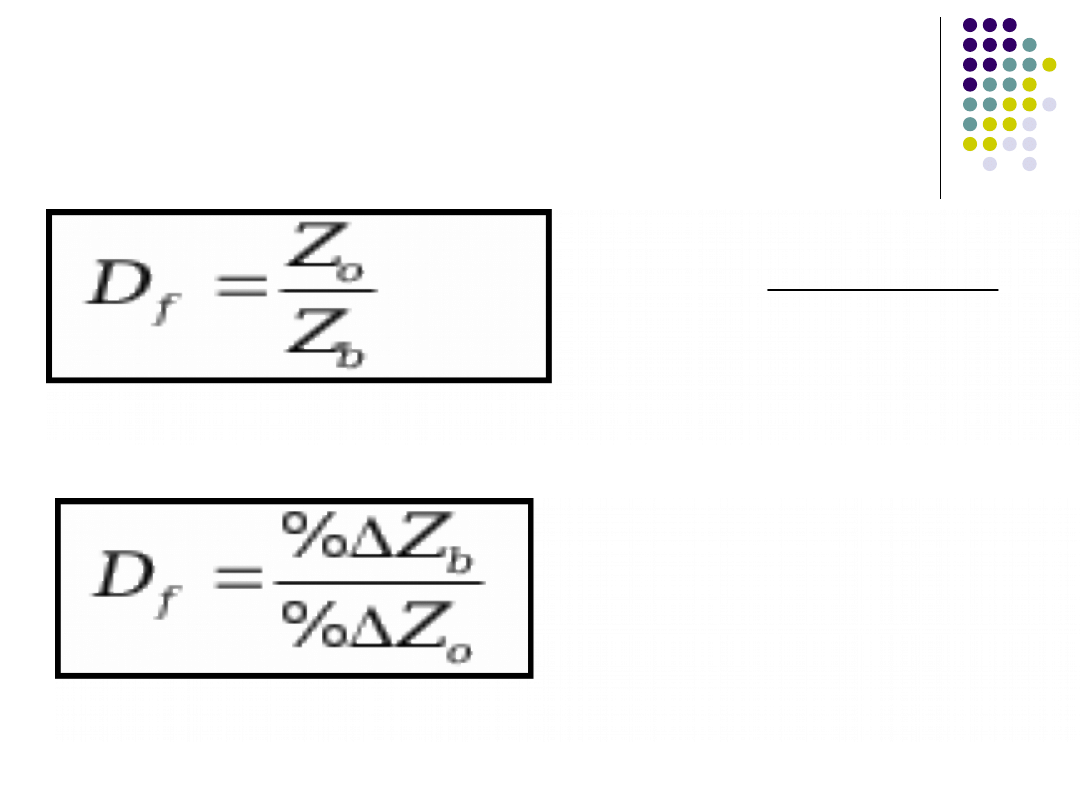

Dźwignia operacyjna

EBIT

KZ

P

DOL

Dźwignia finansowa

Do momentu, kiedy koszt kapitałów obcych jest

niższy od rentowności majątku, firma osiąga

dodatkowe korzyści wyrażające się wzrostem

rentowności kapitałów własnych.

Zjawisko to określa się jako dźwignię

finansową.

Wzrost rentowności kapitału własnego ponad

rentowność kapitału ogółem, dzięki

zaangażowaniu kapitału obcego, jest nazywany

efektem działania dźwigni finansowej

Dźwignia finansowa

I

EBIT

EBIT

DFL

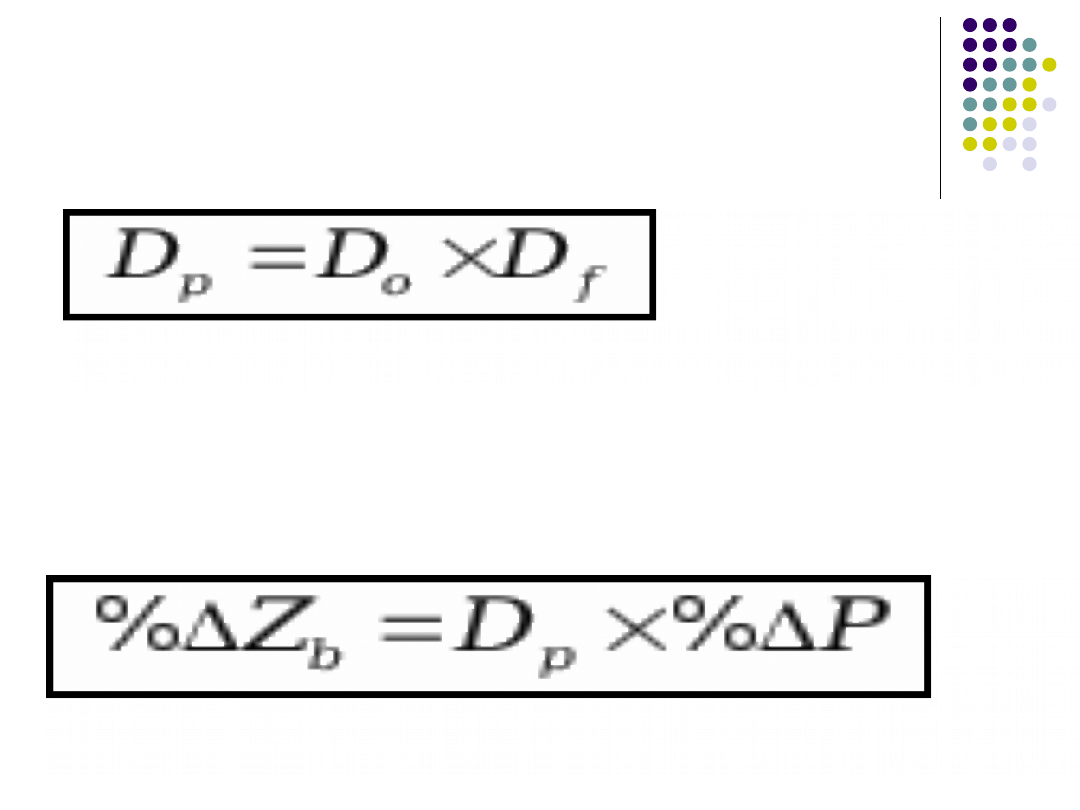

Dźwignia połączona

DOLxDFL

DTL

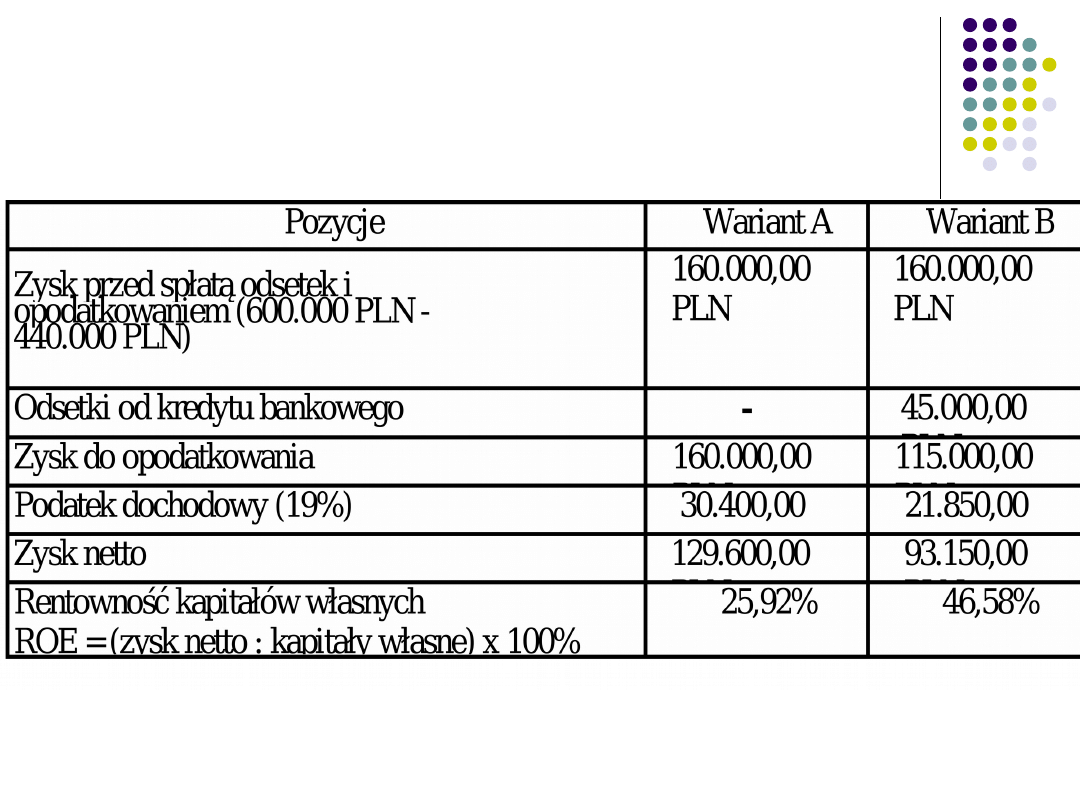

Przykład

Obliczyć rentowności kapitałów własnych

dla dwóch wariantów finansowania

przedsiębiorstwa, które osiąga przychody

roczne w wysokości 600.000 zł i ponosi

koszty całkowite równe 440.000 zł (koszty

nie uwzględniają kosztów finansowych

związanych z długiem)

Wariant A — kapitał całkowity = kapitał

własny 500.000 zł

Wariant B - kapitał całkowity = kapitał

własny 200.000 zł oraz kapitał dłużny w

wysokości 300.000 zł oprocentowany 15% w

skali roku.

Skróty

DFL, Df – dźwignia finansowa

Zo, EBIT – zysk operacyjny

I - kwota odsetek od kredytu

Zb – Zysk brutto

P- przychody ze sprzedaży

c - cena

kz, kzj – koszty zmienne jednostkowe

KZ – całkowite koszty zmienne

DTL, Dp – dźwignia połączona

B - margines bezpieczeństwa

Efekt dźwigni

finansowej

Efekt dźwigni finansowej

warunkiem występowania pozytywnego efektu dźwigni

finansowej jest też konieczność zachowania odpowiedniej

struktury kapitału.

Zbyt wysoki udział kapitałów obcych w kapitale firmy może

powodować wzrost kosztów tego kapitału.

W skrajnej sytuacji, gdy cena kapitału dłużnego będzie

wyższa od zyskowności kapitału własnego, wystąpi zjawisko

zwane maczugą finansową - ujemny efekt dźwigni finansowej.

W tym przypadku zysk wypracowany przez obcą część

kapitału będzie niższy od należnych odsetek, które pochłoną

dodatkowo część zysku wygenerowanego przez kapitał

własny, obniżając jego rentowność.

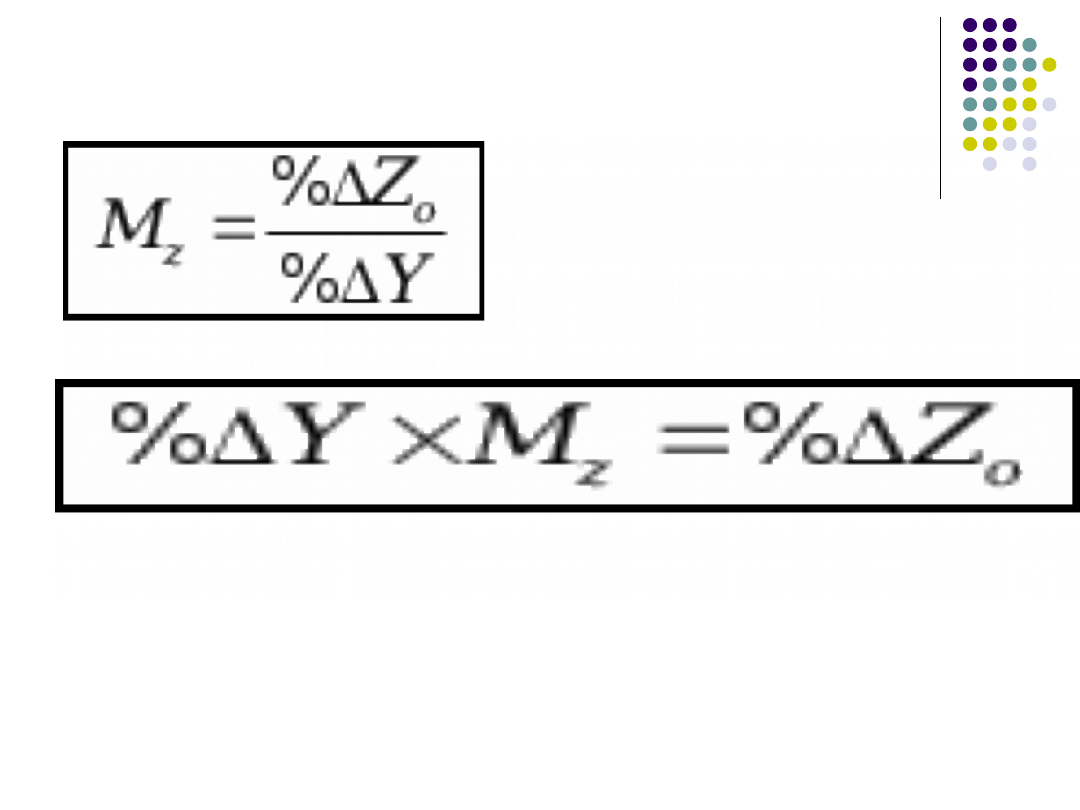

Mnożniki zysku

Y – badany element kształtujący zysk

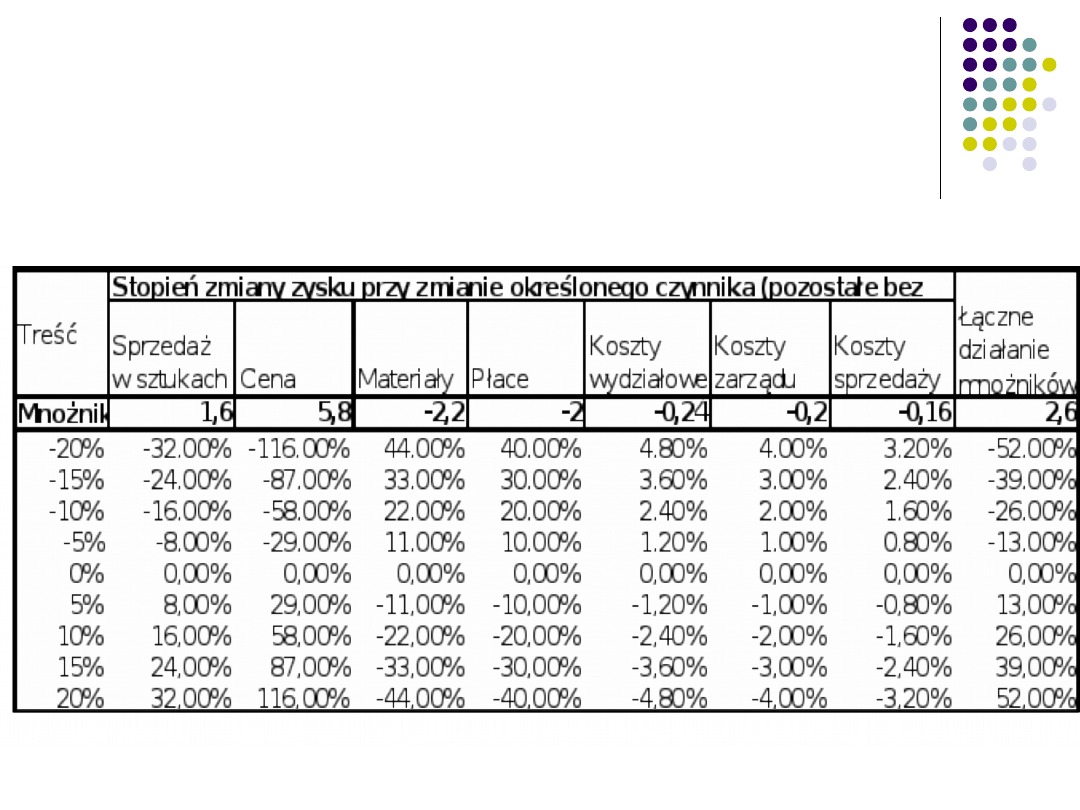

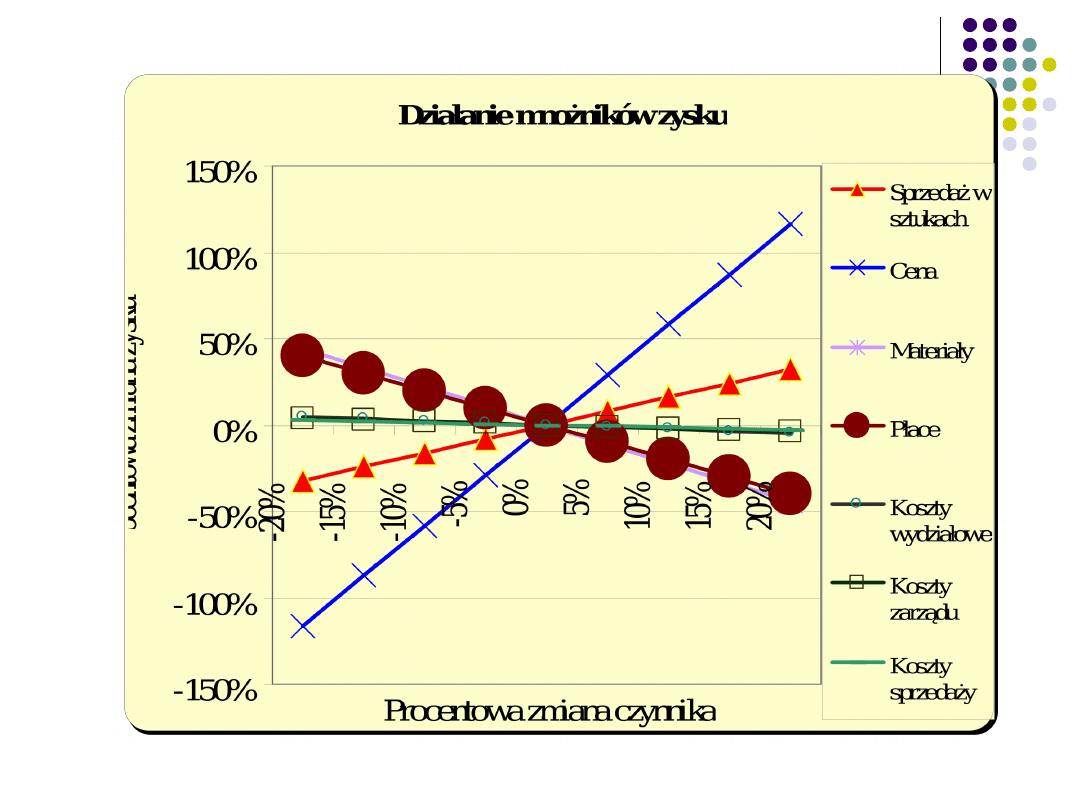

Zadanie – Analiza wrażliwości

(mnożniki zysku)

Dane o przedsiębiorstwie:

Sprzedaż w sztukach 500

Cena jednostkowa 600

Koszty zmienne jednostkowe:

materiały 200

wynagrodzenia 250

Koszty stałe: wydziałowe 20 000, zarządu 10 000,

sprzedaży 5 000

Sporządzić rachunek zysków i strat oraz przeprowadzić

analizę wrażliwości zysku za pomocą mnożników zysku.

Jak będzie się kształtował zysk w przypadku zmian

poszczególnych czynników w granicach od –20% do 20%

( zmiana co 5%).

DZIAŁANIE MNOŻNIKÓW

ZYSKU

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

Wyszukiwarka

Podobne podstrony:

Analiza progu rentowności, ekonomia, 2 rok, Finanse przedsiębiorstwa, Finanse przedsiebiorstwa

4 Analiza progu rentownosci id Nieznany (2)

lista 6 BW analiza progu rentownosci, - bezpieczeństwo wewnętrzne, Podstawy Finansów

analiza progu rentowności

6 analiza progu rentownosci zag

2 Analiza progu rentowności 2012 2013id 20130 ppt

Analiza progu rentownosci

ANALIZA PROGU RENTOWNOŚCI, Zarządzanie i inżynieria produkcji, Semestr 6, Rachunek kosztów dla inżyn

cw 9 analiza progu rentownosci i struktury rynku, AGH, Semestr IX, Ekonomika w górnictwie odkrywkowy

analiza progu rentowności i symulacja ceny równowagi (19 str, Analiza i inne

Analiza progu rentowności

Analiza progu rentownoÂci, licencjat, rok 3, Zaawansowana rachunkowosc zarzadcza

ANALIZA PROGU RENTOWNOÂSCI 2, Studia, Finanse przedsiębiorstw

Wykład 7 Analiza progu rentowno¶ci

Analiza progu rentowności

Analiza progu rentowności

Analiza progu rentowności, ekonomia, 2 rok, Finanse przedsiębiorstwa, Finanse przedsiebiorstwa

więcej podobnych podstron