ANALIZA PROGU RENTOWNOŚCI

Próg rentowności- liczba sprzedanych produktów (próg rentowności ilościowy) lub suma przychodów uzyskanych ze sprzedaży produktów (próg rentowności wartościowy), przy której następuje zrównanie przychodów ze sprzedaży z kosztami ich uzyskania (zmiennymi i stałymi). Jest to więc punkt krytyczny (punkt rentowności), w którym wynik finansowy jest zerowy.

Analiza progu rentowności ma charakter analizy krótkookresowej, przy czym pojęcie krótkiego okresu jest pojęciem względnym. Okres ten należy odnieść do możliwości powiększenia skali działalności przedsiębiorstwa. Jak wiadomo, w krótkim okresie wzrost wielkości produkcji może być osiągnięty przez lepsze wykorzystanie posiadanych zdolności produkcyjnych, poszerzenie struktury asortymentowej, lepsze dostosowanie produkcji do potrzeb rynku. Natomiast z reguły dłuższego okresu wymaga powiększenie zdolności produkcyjnych przez budowę nowego zakładu produkcyjnego oraz wyposażenie go w nowe maszyny i urządzenia.

Założenia analizy progu rentowności:

- podział kosztów na stałe i zmienne- analiza trudna do przeprowadzenia, nie wynika wprost w ustawy o rachunkowości i nie jest odzwierciedlona w ewidencji księgowej

- wielkość sprzedaży równa wielkości produkcji

- normy zużycia czynników produkcji są stałe i niezmienna jest wydajność pracy oraz produktywność środków produkcji, stąd też koszty zmienne są wprost proporcjonalne do wielkości produkcji

- ceny wyrobów są stałe, a zatem przychody ze sprzedaży też są wprost proporcjonalne do wielkości produkcji

Analiza progu rentowności jest przeprowadzana prze założeniu klauzuli ceterus paribus czynników nieuwzględnionych w analizie. Zakłada się więc, że czynniki mające wpływ na rezultaty analizy progu rentowności nieuwzględnione w tej analizie nie ulegają zmianie, np. koszt kapitału, ceny czynników produkcji itd. Dlatego analiza ta może być przeprowadzana tylko w krótkim okresie.

Próg rentowności w produkcji jednorodnej

![]()

gdzie:

Qi- ilość sprzedanych produktów w progu rentowności (próg rentowności ilościowy)

Ks- koszty stałe

Kjz- koszt jednostkowy zmienny

c- cena

Ilościowy próg rentowności wyraża taką liczbę wyrobów, przy której przychód ze sprzedaży tych wyrobów jest równy kosztom całkowitym. Przy sprzedaży poniżej progu rentowności przedsiębiorstwo ponosi stratę, natomiast gdy sprzedaż wyrobów kształtuje się powyżej progu rentowności, przedsiębiorstwo osiąga zysk.

gdzie:

Qw- wartość sprzedanych produktów w progu rentowności (próg rentowności wartościowy)

Wartościowy próg rentowności oznacza taką wielkość przychodów ze sprzedaży, która jest kosztom całkowitym, a wynik finansowy jest równy zeru.

Ustalony próg rentowności dla produkcji jednorodnej można również przedstawić na wykresie. Graficzna interpretacja progu rentowności:

Analiza progu rentowności pozwala na ustalenie korzyści płynących z rozszerzeni wielkości sprzedaży, zmiany cen i kosztów. Błędne byłoby jednak założenie, iż przekroczenie progu rentowności będzie oznaczać nieskończone możliwości maksymalizowania zysku. Założenie takie jest słuszne tylko wtedy, kiedy mamy do czynienia ze stosunkowo niewielkim przyrostem sprzedaży i w stosunkowo krótkim czasie. Przy znacznym wzroście wielkości produkcji, spowodowanym np. oddaniem do eksploatacji nowego zakładu produkcyjnego, założenie o liniowym przyroście kosztów należy odrzucić. Funkcja kosztów całkowitych przybiera raczej postać krzywej niż prostej. Obserwacje empiryczne dowodzą, iż jednostkowe koszty zmienne maleją wraz ze wzrostem wielkości produkcji tylko do pewnej wielkości, po czym zaczynają rosnąć. W rezultacie krzywa kosztu całkowitego początkowo obniża się, po czym zaczyna rosnąć w coraz większym tempie. Podobnie, w warunkach konkurencji, nieliniowo zachowują się przychody ze sprzedaży. Funkcja przychodów przypomina również krzywą, a nie prostą. Wynika stąd, iż przy dużych rozmiarach sprzedaży następuje z reguły spadek ceny. W efekcie mogą wystąpić dwa progi rentowności, a mianowicie próg rentowności minimum i próg rentowności maksimum. Pomiędzy progiem minimum i maksimum występuje strefa zysku, natomiast poniżej i powyżej owych progów- strefa straty. Strefa straty powyżej progu rentowności maksimum zmusza ponownie do odwrócenia niekorzystnej relacji pomiędzy przychodami i kosztami i do uzyskania kolejnego progu rentowności.

POZOSTAŁE POJĘCIA ZWIĄZANE Z PROGIEM RENTOWNOŚCI

Marża brutto (marża pokrycia) jednostkowa- różnica między ceną sprzedaży wyrobu a jednostkowym kosztem zmiennym.

Mbj= c-kjz

Gdzie:

Mbj- marża brutto jednostkowa

c- cena

kjz- koszt jednostkowy zmienny

Marża brutto (marża pokrycia)całkowita- różnica pomiędzy przychodami ze sprzedaży a kosztami zmiennymi. Próg rentowności występuje wówczas, gdy marża brutto całkowita jest równa całkowitym kosztom stałym.

Mb= S- Kz

Gdzie:

Mb- marża brutto całkowita

S- przychody ze sprzedaży produktów

Kz- koszty zmienne

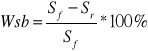

Strefa bezpieczeństwa- różnica między wielkością faktycznych lub planowanych przychodów ze sprzedaży a ich wielkością w progu rentowności.

Sb=Sf-Sr

Sb- strefa bezpieczeństwa wyrażona wartościowo

Sf- faktyczne (planowane) przychody ze sprzedaży produktów

Sr- rozmiary przychodów ze sprzedaży w progu rentowności

Strefa bezpieczeństwa informuje, o ile mogą się obniżyć przychody ze sprzedaży, aby nie ponieść straty. Strefę bezpieczeństwa można również określić za pomocą wskaźnika procentowego.

Wsb- procentowy wskaźnik bezpieczeństwa

Im większa jest strefa bezpieczeństwa (lub wskaźnik), tym większe jest bezpieczeństwo finansowe przedsiębiorstwa. Niewielka obniżka przychodów ze sprzedaży nie grozi jeszcze przedsiębiorstwu znalezieniem się poniżej progu rentowności. Natomiast, kiedy strefa bezpieczeństwa jest mała, to należy dokładnie analizować zmianę cen i rozmiarów sprzedaży, aby nie popaść w strefę straty.

Analiza progu rentowności może być wykorzystana do podejmowania decyzji, np. dotyczących wielkości sprzedaży zapewniającej osiągnięcie zaplanowanej kwoty zysku.

![]()

Gdzie:

qz- ilość sprzedaży niezbędna do osiągnięcia zaplanowanego zysku

Z- planowana wielkość zysku

Przedsiębiorstwo, znając swoje koszty i możliwości produkcyjne, może poszukiwać ceny, która pozwoli osiągnąć planowany zysk.

![]()

Z kolei wysokość jednostkowego kosztu zmiennego umożliwiającego osiągniecie planowanej kwoty zysku przy danej cenie, wielkości sprzedaży i kosztach kształtuje się następująco:

![]()

kjzz- jednostkowy koszt zmienny umożliwiający osiągniecie zaplanowanego zysku

Próg rentowności w produkcji wieloasortymentowej

Wyznaczanie progu rentowności w produkcji wieloasortymentowej jest znacznie trudniejsze niż przy produkcji jednorodnej. Dotyczy to zwłaszcza ilościowego progu rentowności. W tym przypadku próg rentowności nie jest jednym punktem, lecz zbiorem punktów, których liczba jest równa liczbie rozpatrywanych wyrobów. Natomiast w przypadku progu rentowności wartościowego przedsiębiorstwo może osiągać zrównanie przychodów i kosztów całkowitych przy nieskończenie dużej liczbie różnych kombinacji struktury asortymentowej. Wynika to z następującej postaci równania:

![]()

Gdzie:

qi- wielkośc produkcji (spzredaży) i-tego wyrobu

ci- cena sprzedaży i-tego wyrobu

kjzi- jednostkowy koszt zmienny i-tego wyrobu

Ks- koszty stałe

Próg rentowności dla produkcji wieloasortymentowej może być ustalony kilkoma metodami. Wybór metody jest w dużym stopniu zależny od przyjętego w przedsiębiorstwie sposobu rozliczania kosztów stałych. W tym zakresie możliwe są następujące rozwiązania:

koszty stałe w całości rozliczane są na poszczególne wyroby

koszty stałe w całości są odnoszone do przedsiębiorstwa

koszty stałe są w całości rozliczane na poszczególne wyroby i w części są odnoszone do całego przedsiębiorstwa

ad.1) sposób ten występuje wówczas, gdy cała kwota kosztów stałych jest rozliczana na poszczególne wyroby. W tej sytuacji należy koszty stałe przypisać w odpowiedniej wysokości do poszczególnych wyrobów i oddzielnie ustalić próg rentowności dla każdego wyrobu. Za podstawę rozliczania całkowitej kwoty kosztów stałych na poszczególne wyroby przyjmuje się najczęściej kwotę marży pokrycia (brutto) osianej na danym wyrobie.

W celu dokonania tego rozliczenia wpierw należy obliczyć wskaźnik narzutu kosztów stałych przedsiębiorstwa, będący relację kosztów stałych do całkowitej marży pokrycia osiąganej na sprzedaży wszystkich wyrobów

![]()

WNKS- wskaźnik narzutu kosztów stałych

Mb- całkowita marża brutto osiągana na sprzedaży wszystkich wyrobów

Narzut kosztów stałych na poszczególne wyroby:

NKsi= WNKS*Mbi

NKsi- narzut kosztów stałych i-tego wyrobu

Mbi- całkowita marża brutto i-tego wyrobu

Mając ustalone koszty stałe przypisane poszczególnym wyrobom, analizę progu rentowności, zarówno w ujęciu ilościowym, jak i wartościowym, przeprowadza się oddzielnie dla każdego wyrobu, tak jak w produkcji jednorodnej. Natomiast całkowity wartościowy próg rentowności jest sumą wartościowych progów rentowności, co zapisujemy następująco:

![]()

Prw- całkowity próg rentowności

Prwi- wartościowy próg rentowności i-tego wyrobu

Ad.2) W tym przypadku można wyliczyć tylko próg rentowności wartościowy, przy danej strukturze. Zmiana struktury produkcji prowadzi zazwyczaj do zmiany wysokości progu rentowności.

Wartościowy próg rentowności jest stosunkiem kosztów stałych do udziału całkowitej marzy brutto ze wszystkich wyrobów w przychodach z ich sprzedaży.

![]()

U- wskaźnik udziału całkowitej marży pokrycia w przychodach ze sprzedaży (marża całkowita brutto/przychody ze sprzedaży)

Do ustalenia ilościowego progu rentowności dla produkcji wieloasortymentowej, kiedy koszty stałe rozpatruje się jako jedną wielkość, stosuje się przeciętną jednostkową marżę brutto realizowaną na poszczególnych wyrobach. Zgodnie z tą metodą w pierwszej kolejności oblicza się wskaźnik udziału przychodów ze sprzedaży poszczególnego wyrobu w całkowitych przychodach ze sprzedaży wszystkich wyrobów. Następnie wyznacza się przeciętna jednostkową marzę pokrycia (brutto) realizowaną na wszystkich wyrobach. Marża ta jest suma iloczynów jednostkowej marzy brutto dla danego wyrobu i wskaźnika jego udziału w przychodach ze sprzedaży. A tej podstawie oblicza się umowny ilościowy próg rentowności:

![]()

PriU- umowny ilościowy próg rentownosci

Mbjp- przeciętna jednostkowa marża brutto

Tak obliczony ilościowy próg rentowności jest progiem wyrażonym w jednostkach umowanych, dotyczącym wszystkich wyrobów. Aby ustalić ilościowy próg rentowności danego wyrobu, należy ilościowy próg rentowności obliczony w jednostkach umowanych pomnożyć przez wskaźnik udziału przychodów ze sprzedaży tego wyrobu w przychodach ogółem, co zapisuje się wzorem:

Prii= PriU * Wuwi

Prii- ilościowy próg rentowności i-tego wyrobu

PriU - umowny ilościowy próg rentowności

Wuwi- wskaźnik udziału sprzedaży i-tego wyrobu w przychodach ogółem

Mając obliczone ilościowe progi rentowności poszczególnych wyrobów, można łatwo obliczyć progi wartościowe. W tym celu mnoży się ilościowy próg rentowności danego wyrobu przez cenę tego wyrobu. Całkowity wartościowy próg rentowności jest sumą wartościowych progów rentowności poszczególnych wyrobów. Należy jednak zaznaczyć, iż tak ustalony całkowity wartościowy próg rentowności nie będzie zupełnie zgodny z wartościowym progiem rentowności ustalonym dla danej struktury asortymentowej.

Zadania:

Zad. 1

W przedsiębiorstwie produkowany jest jeden asortyment wyrobów. Dane dotyczące kształtowania się wyrobów były następujące: cena wyrobu 200 zł, jednostkowy koszt zmienny 120 zł, koszty stałe 80 000 zł. Plan na rok następny przewiduje wytworzenie i sprzedaż 1400 sztuk wyrobów.

Na podstawie powyższych danych należy obliczyć:

próg rentowności ilościowy i próg rentowności wartościowy

marże bezpieczeństwa i wskaźnik bezpieczeństwa

liczbę wyrobów, jaką należy sprzedać, aby osiągnąć 16 000 zł zysku oraz kwotę zysku na planowanej wielkości sprzedaży,

ustalić kwotę zysku na planowanej sprzedaży przy założeniu, że przedsiębiorstwo obniży koszty stałe o 10 000 z ł, a jednostkowy koszt zmienny o 5 zł

ustalić wysokość ceny sprzedaży wyrobów, która przy planowanej sprzedaży i niezmiennych kosztach pozwoliłaby wygospodarować zysk w kwocie 60 000 zł

Zad. 2.

Sprawozdanie z kosztów i przychodów firmy REX za rok 200X przedstawia się następująco

( w tys. zł):

Przychody ze sprzedaży (25 000 sztuk) 600

Zmienne koszty wytworzenia sprzedanych produktów 300

Zmienne koszty sprzedaży 100

Koszty stałe: 160

w tym:

- wytworzenia 80

- zarządu 60

- sprzedaży 20

Zysk brutto 40

W roku następnym 200Y przewiduje się szereg zmian w przychodach i kosztach, a mianowicie:

40% wzrost ilości sprzedanych produktów (pozyskano dodatkowych odbiorców)

20% wzrost ceny materiałów bezpośrednich,

15% wzrost stawek płac bezpośrednich,

10% wzrost zmiennych kosztów wydziałowych na jednostkę,

15% wzrost stałych kosztów sprzedaży,

5% wzrost pozostałych kosztów stałych

Firma REX wytwarza jeden rodzaj produktu. Zmienny koszt jednostkowy wytworzenia produktu gotowego, zgodnie ze sprawozdaniem za rok 200X, składa się z materiałów bezpośrednich 6 zł/szt., robocizny bezpośredniej 4 zł/szt., i zmiennych kosztów pośrednich 2 zł/szt. Obliczyć jednostkową cenę sprzedaży, po której firma powinna sprzedawać swoje produkty w roku 200Y, żeby zapewnić sobie zysk w kwocie 60 tys. zł.

Zad. 3.

Ustalić, o ile powinien wzrosnąć przychód, żeby osiągnąć dodatkowy zysk w kwocie 5 800 zł, jeśli wskaźnik marży brutto wynosi 0,4, a następnie obniża się do 0,3 (np. na skutek wzrostu kosztów zmiennych lub zmiany struktury produkcji).

Zad. 4.

Spółka akcyjna posiada zdolność produkcyjną, którą określa się na 100 000 sztuk produktów. W związku z produkcją tych wyrobów poniesiono koszty stałe w wysokości 350 000 oraz jednostkowe koszty zmienne 7. Cena zbytu 1 sztuki produktu- 12 zł. Ustalić, przy jakim poziomie produkcji spółka zacznie ponosić straty.

Zad. 5.

Przedsiębiorstwo przemysłowe produkcyjne wyrób K. Zdolność produkcyjna przedsiębiorstwa pozwala, przy pełnym jej wykorzystaniu, na wyprodukowanie 40 000 sztuk tego wyrobu. W tym okresie poniesiono koszty stałe w wysokości 100 000. Cen wyrobu K wynosi 24, a jednostkowe koszty zmienne- 16.

Na podstawie danych ustalić:

wynik na sprzedaży, zakładając pełne wykorzystanie zdolności produkcyjnej i sprzedaż wszystkich wyprodukowanych wyrobów,

ile wyrobów musi przedsiębiorstwo sprzedać, aby mogło pokryć koszty stałe,

przy jakiej wielkości produkcji i sprzedaży przedsiębiorstwo zacznie ponosić straty.

Zad. 6

Spółka akcyjna w okresie sprawozdawczym wyprodukowała 200 sztuk wyrobów A, z których sprzedano 160 sztuk. Cena sprzedaży 1 sztuki wyrobu A wynosi 220.

Przy produkcji wyrobów A poniesiono następujące koszty:

- koszty stałe wytworzenia 2800

- koszty stałe sprzedaży 800

- koszty zmienne na jednostkę produktu:

a) materiały bezpośrednie 48

b) płace bezpośrednie 24

c) usługi obce 32

Na podstawie przedstawionych danych ustalić wynik na sprzedaży:

- według rachunku kosztów pełnych i zmiennych

- porównać i zinterpretować wyniki

Zad. 7.

W przedsiębiorstwie „Karman” wytwarzającym jeden asortyment wyrobów aktualny poziom sprzedaży (3 000) osiągany jest przy cenie 3 zł za sztukę przy progu rentowności 200 sztuk oraz kosztach stałych 400 zł.

Określ, ile wynosi wskaźnik marży bezpieczeństwa.

Zad. 8.

W jednostce gospodarczej „Klos” zajmującej się produkcją wyrobów gotowych „Y” przychody ze sprzedaży wyrobów gotowych wyniosły 600 000 zł. Pracownicy działu finansowego obliczyli, że wskaźnik marży brutto wynosił 40%, a wskaźnik marży bezpieczeństwa 30%. Pozostałe informacje uległy zniszczeniu z powodu pożaru w dziale finansowym.

Pomóż pracownikowi odzyskać stracone informacje i oblicz ile wynosiły;

próg rentowności w ujęciu wartościowym,

marża brutto

koszty stałe

koszty zmienne

wynik na sprzedaży

Zad. 9

W żwirowni (spółka z o.o.) dane dotyczące l m3 żwiru są następujące:

|

15 zł |

|

10 zł |

|

120 000 zł |

Na podstawie danych:

ustalić próg rentowności w wyrażeniu ilościowym i wartościowym,

obliczyć bezwzględną i względną strefę bezpieczeństwa. jeżeli planowane wydobycie żwiru

wynosi 30 000 m3.

Zad. 10

Założenia:

Automyjnia wykonuje usługi mycia samochodów osobowych za 30 zł niezależnie od typu auta. Spółka planuje zysk na następny rok w kwocie 36 000 zł. Stałe roczne koszty automyjni wynoszą

10 800 zł, a koszty zmienne mycia 1 auta - 12 zł.

Polecenie:

Ile aut należy umyć, żeby znaleźć się w progu rentowności?

Ile aut należy umyć, żeby osiągnąć planowany zysk?

Zakładając 15 % wzrost kosztów stałych i zmiennych w połowie roku (dot. II półrocza) ustalić, ile aut należałoby umyć, żeby osiągnąć planowany zysk. Koszty stałe i zysk narastają równomiernie w ciągu roku.

Wiedząc, że spółka nie ma możliwości zwiększania liczby usług, ustalić, po jakiej cenie należałoby myć auta w II półroczu, żeby osiągnąć planowany zysk, po uwzględnieniu wzrostu kosztów o 15%.

Wyszukiwarka

Podobne podstrony:

Istota rachunku kosztów pełnych i zmiennych, Zarządzanie i inżynieria produkcji, Semestr 6, Rachunek

materiały dla studentów- rachunek kosztów, Zarządzanie i inżynieria produkcji, Semestr 6, Rachunek k

cw 9 analiza progu rentownosci i struktury rynku, AGH, Semestr IX, Ekonomika w górnictwie odkrywkowy

rachunek kosztow - cwiczenia 2, chomik, studia, Studia 3 rok, semestr v, rachunek kosztów dla inzyni

rachunek kosztow - cwiczenia 3 i 4, chomik, studia, Studia 3 rok, semestr v, rachunek kosztów dla in

TEST RACH KOSZT, chomik, studia, Studia 3 rok, semestr v, rachunek kosztów dla inzynierów

doliczeniowa zadania, Studia Zip, Semestr 4, Rachunek kosztów dla iunzynierow

doliczeniowa teoria, Studia Zip, Semestr 4, Rachunek kosztów dla iunzynierow

Analiza progu rentownoÂci, licencjat, rok 3, Zaawansowana rachunkowosc zarzadcza

Analiza TOWS SWOT , Zarządzanie i inżynieria produkcji, Semestr 5, Zarządzanie strategiczne

test rachunkowosc-Notatek.pl, Zarządzanie i Inżynieria Produkcji, Rachunek kosztów dla inzynierów, n

rkdiĆWICZENIA 8, Zarządzanie i Inżynieria Produkcji, Rachunek kosztów dla inzynierów, rkdi308

rachunek kosztow pyatnia testowe-Notatek.pl, Zarządzanie i Inżynieria Produkcji, Rachunek kosztów dl

rkdiZESTAW II, Zarządzanie i Inżynieria Produkcji, Rachunek kosztów dla inzynierów, rkdi308

rkdiZESTAW I, Zarządzanie i Inżynieria Produkcji, Rachunek kosztów dla inzynierów, rkdi308

rkdiZESTAW IV, Zarządzanie i Inżynieria Produkcji, Rachunek kosztów dla inzynierów, rkdi308

ĆWICZENIA 2, Zarządzanie i Inżynieria Produkcji, Rachunek kosztów dla inzynierów, rkdi308, rkdi

Analiza progu rentowności, ekonomia, 2 rok, Finanse przedsiębiorstwa, Finanse przedsiebiorstwa

więcej podobnych podstron