PRZEDSIĘBIORSTWO –

KOSZTY, ZYSKI I

STRATY

Każde

przedsiębiorstwo

jest

działalnością

nastawiona na sprzedaż towarów lub usług i musi

mieć koszty niższe od uzyskiwanych przychodów.

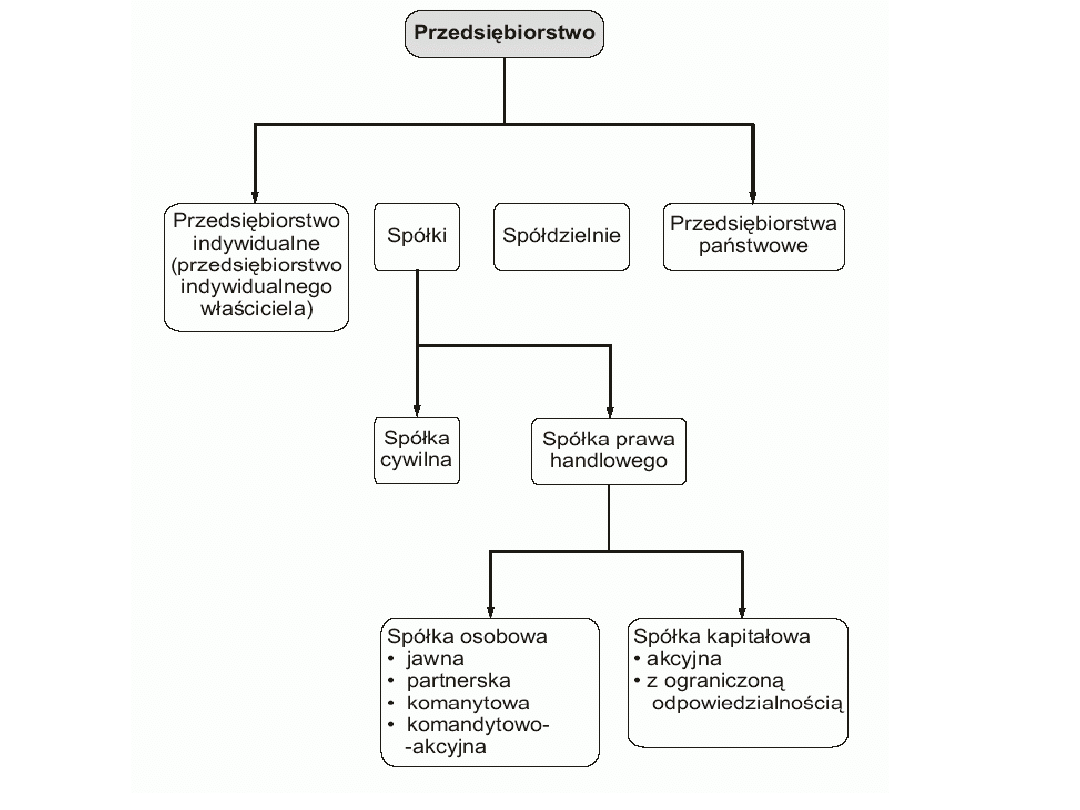

RODZAJE PRZEDSIĘBIOSRTW (3 grupy firm)

• prywatne

• publiczne

• non – profit

Największą grupę stanowią firmy prywatne, ze

względu na formę własności i sposób

zarządzania wyróżnia się:

• firmę jednostkową

• spółkę jawną

• spółkę kapitałową (akcyjną)

• spółkę publiczną

PODSTAWOWE KATEGORIE EKONOMICZNE

OPISUJĄCE PRZEDSIĘBIOSRTWO

Każde przedsiębiorstwo niezależnie od firmy, własności i

zarządzania musi funkcjonować na rynku, kupować,

sprzedawać, liczyć nakłady i przychody, straty i zyski.

Brać pod uwagę konkurencję. Do analizy sytuacji

przedsiębiorstwa

na

rynku

służą

kategorie

ekonomiczne.

Utarg = (przychód) ilość pieniędzy uzyskana ze

sprzedaży dóbr i usług w dowolnym czasie.

Koszty = (księgowe) faktyczne wydatki wyrażone w

pieniądzu, poniesione na wytworzenie dóbr i usług w

danym okresie

.

KOSZTY EKONOMICZNE = KOSZTY ALTERNATYWNE

W literaturze koszty księgowe nazywają się

jawnymi, zaś koszty ekonomiczne - ukrytymi. Zysk

(księgowy) to nadwyżka utargu nad kosztami

(księgowymi).

Zysk nadzwyczajny (ekonomiczny) zysk

przekraczający

dochód,

który

właściciel

przedsiębiorstwa mógłby otrzymać w postaci odsetek tj.

pomnożyć swoje pieniądze według rynkowej stopy

procentowej i ewentualnie własnej pracy zarobkowej.

Jest uzyskiwany te przedsiębiorstwa, które dzięki

nowoczesnej technice wytwarzania maja niższe koszty

produkcji, niż akceptowane w całej gałęzi i dzięki temu

wyższą nadwyżkę między ceną, która daje rynek, a

własnymi kosztami. Istnieje różnica między kosztem

księgowym (faktycznym) a kosztem ekonomicznym,

(nazywanym kosztem utraconych możliwości lub

kosztem alternatywnym).

Koszty księgowe nie uwzględniają np. pracy własnej,

właściciela ani jego własnego kapitału. Tymczasem właściciel

mógłby pracować w innej firmie oraz wpłacać swoje pieniądze

na oprocentowany rachunek bankowy. Są to tzw. koszty

alternatywne.

Jeżeli po potrąceniu od utargu kosztów księgowych i kosztów

alternatywnych (tzw.; łącznych kosztów ekonomicznych) firma

wykazuje zysk, mówimy o tzw. zysku nadzwyczajnym. Różnice

między księgowym a ekonomicznym postrzeganiem kosztu i

zysku biorą się stąd, że:

Księgowa (-y) - opisuje faktyczne przychody i wydatki firmy.

(dba o płynność finansową firmy).

Ekonomiści - analizują wpływ kosztów i zysków na wielkości

produkcji firmy i sposób alokacji istniejących zasobów

pomiędzy różne ich zastosowania ( inwestowanie i

wycofywanie kapitałów).

Celem

przedsiębiorstwa

jest

maksymalizacją

zysku

ekonomicznego. W dużych firmach występuje oddzielenie

własności od zarządzania firma (menadżerowie).

DECYZJE PRODUKCYJNE PRZEDSIEBIORCÓW

Cel przedsiębiorstwa - maksymalizacja zysku jest

osiągany przez wybór optymalnych rozmiarów

produkcji przy optymalnych kosztach.

Przedsiębiorstwo

oblicza

zyski

dla

każdych

możliwych rozmiarów produkcji, w tym celu musi

dysponować informacją o:

- wysokości utargów

- wysokości kosztów dla różnych rozmiarów produkcji

Na tej podstawie oblicza się zyski oraz wybiera

wielkość produkcji, która pozwala maksymalizować

całkowity zysk ekonomiczny (nadzwyczajny).

KOSZTY I UTARGI

Koszty są jednym z elementów konkurencji firmy,

dlatego analiza ma podstawowe znaczenie dla

funkcjonowania przedsiębiorstwa.

Koszt - pieniężny wyraz nakładów

Nakład - (czynnik produkcji) dobro lub usługa

wykorzystana w procesie produkcji w odróżnieniu od

kosztu nakładów są wyrażone w formie rzeczowej.

Koszt całkowity - minimalny koszt stały i zmienny,

który trzeba ponieść niezależnie od wielkości produkcji

nawet wówczas gdy nic się nie produkuje (czynsze,

płace, koszty konserwacji maszyn)

Całkowite koszty = koszty stałe + koszty

zmienne

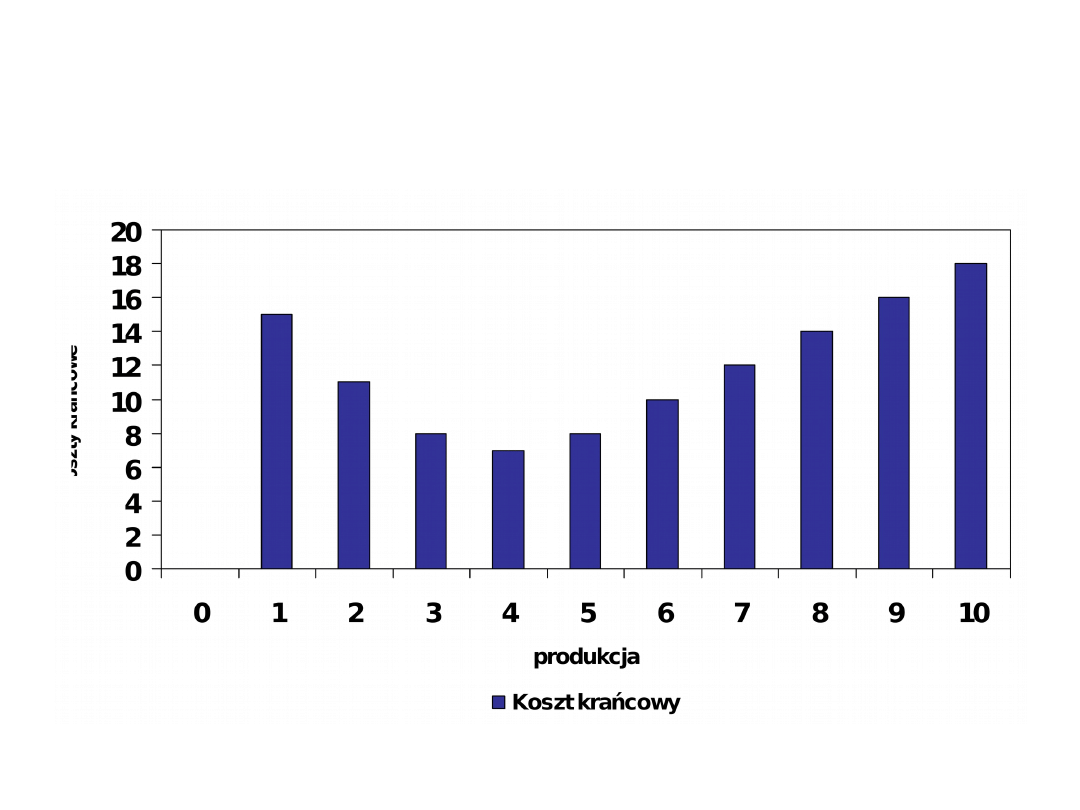

Koszt krańcowy - (marginalny, przyrostowy) wzrost

kosztów całkowitych wywołanych wzrostem produkcji

o dodatkową jednostkę.

Utarg całkowity - ilość pieniędzy uzyskana przez

przedsiębiorstwo ze sprzedaży dóbr i usług.

Koszt przeciętny - długookresowy, średni, koszt

całkowity związany z wytworzeniem jednej jednostki

produktu (koszy całkowite podzielone przez produkcję)

Utarg całkowity - ilość pieniędzy uzyskanych przez

przedsiębiorstwo ze sprzedaży dóbr i usług.

Utarg przeciętny - czyli cena (przychód) uzyskana

ze sprzedaży jednostki produktu lub jednej usługi.

Przychód ogółem podzielony przez ilość jednostek

wytworzonego produktu.

Utarg krańcowy - (marginalny) wzrost utargu

całkowitego wywołany zwiększeniem produkcji o

jednostkę.

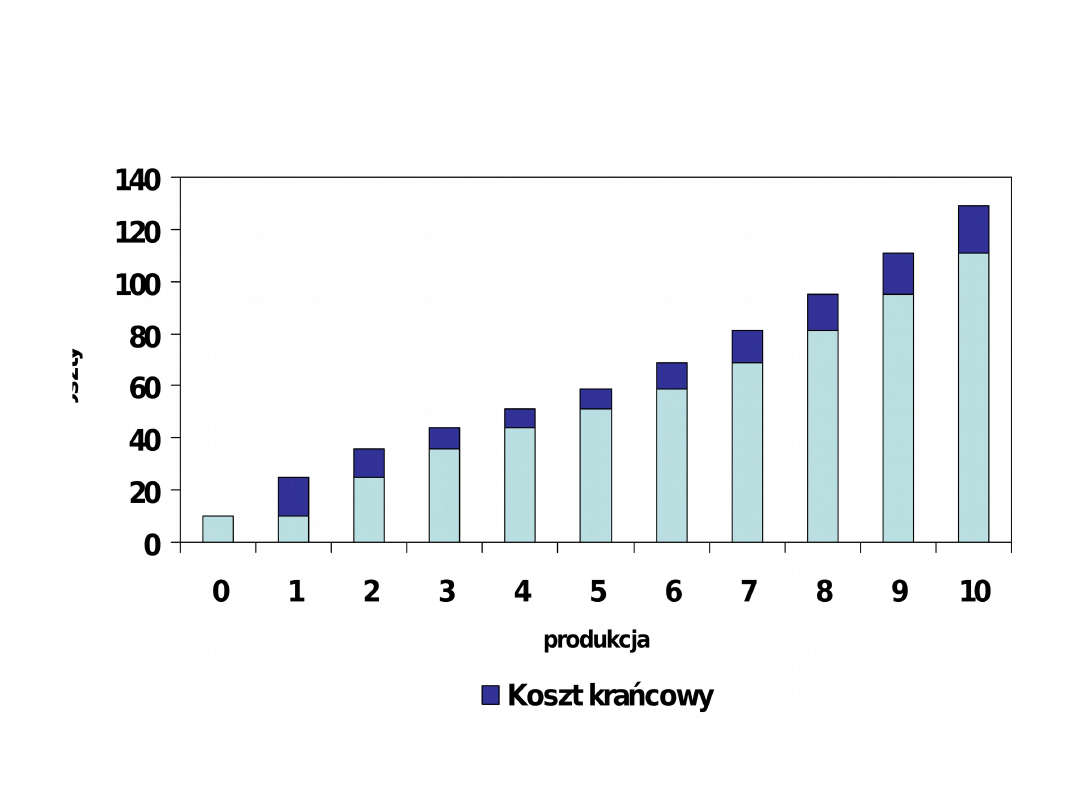

Koszt całkowity i koszt krańcowy

Produkcja

Koszt całkowity

Koszt krańcowy

0

10

1

25

15

2

36

11

3

44

8

4

51

7

5

59

8

6

69

10

7

81

12

8

95

14

9

111

16

10

129

18

Koszt całkowity i koszt krańcowy

Koszt krańcowy

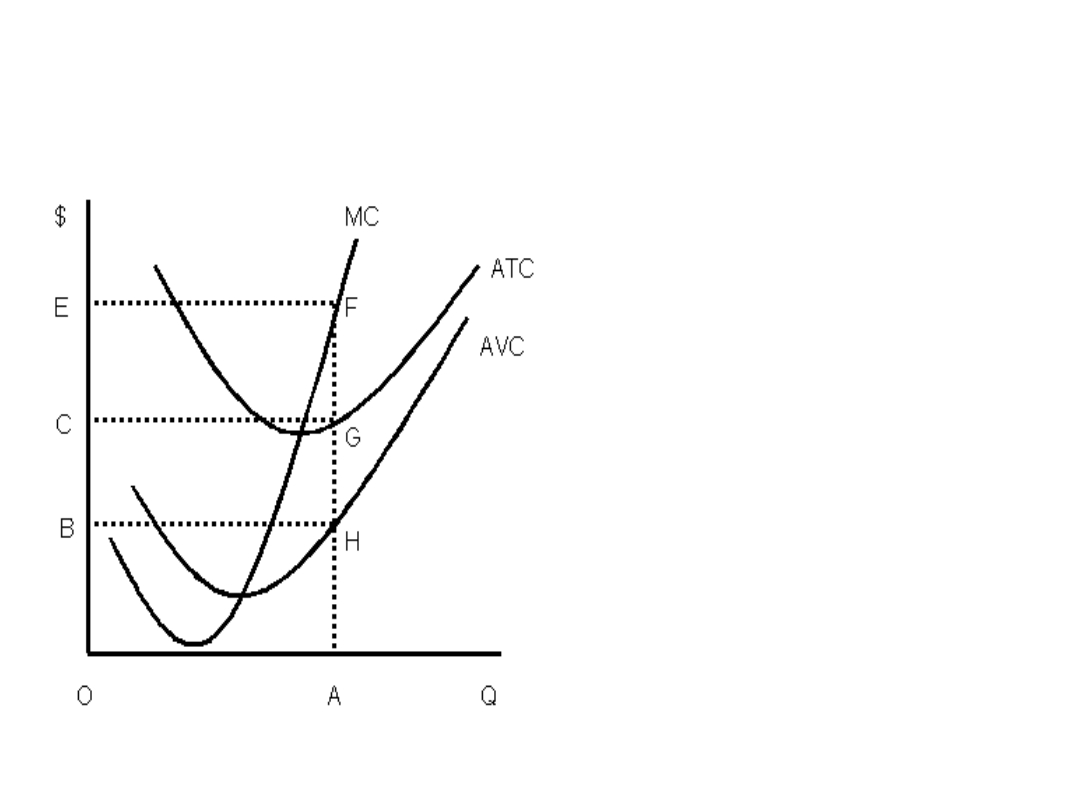

Geometryczne przedstawienie kategorii kosztów

stałych zmiennych, całkowitych i krańcowych

• Przeciętne koszty

całkowite ATC(Average

total cost) =OC

• Przeciętne koszty

zmienne AVC(Average

variablel cost) =OB.

• Przeciętne koszty stałe

ATC-AVC (Average fixed

cost) = BC

• Koszty całkowite (ogółem)

TC (Total cost) = OACG

• Koszty zmienne całkowite

(ogółem)= OAHB

• Koszty stałe całkowite

(ogółem) = BHGC

• Koszty krańcowe

(Marginal cost) =OE

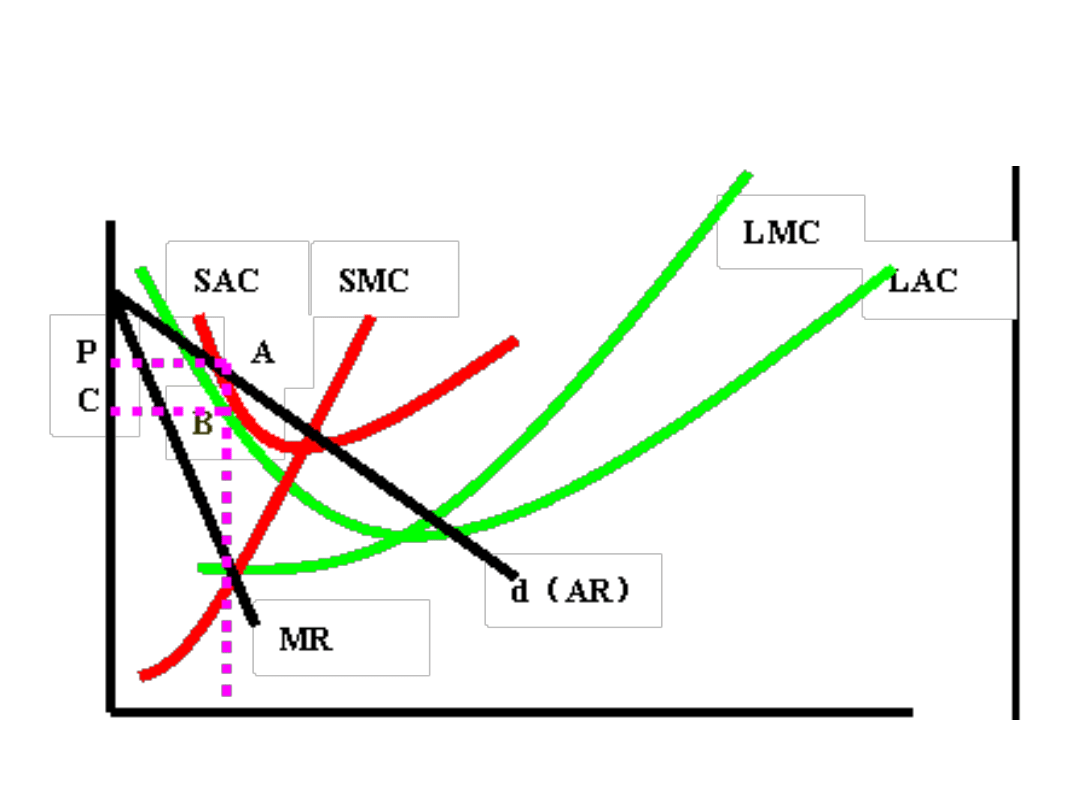

RÓWNOWAGA PRZEDSIĘBORSTWA

Dla przedsiębiorstwa dwa punkty maja

szczególne znaczenie:

• optimum techniczne, kiedy

przedsiębiorstwo produkuje przy

najniższych kosztach

• optimum ekonomiczne, kiedy

przedsiębiorstwo osiąga stan równowagi

i realizuje najwyższy zysk.

Ekonomiczne optimum rozmiarów produkcji

przedsiębiorstwa – określają je koszt krańcowy i utarg

krańcowy

Opt.tech

.

Dla znalezienia obu tych punktów kluczowe znaczenie ma

przebieg

krzywych

kosztów

i

utargów

jednostkowych

przeciętnych i krańcowych. Dopóki utarg krańcowy jest większy

od kosztu krańcowego dopóty przedsiębiorstwo powinno

zwiększać produkcję.

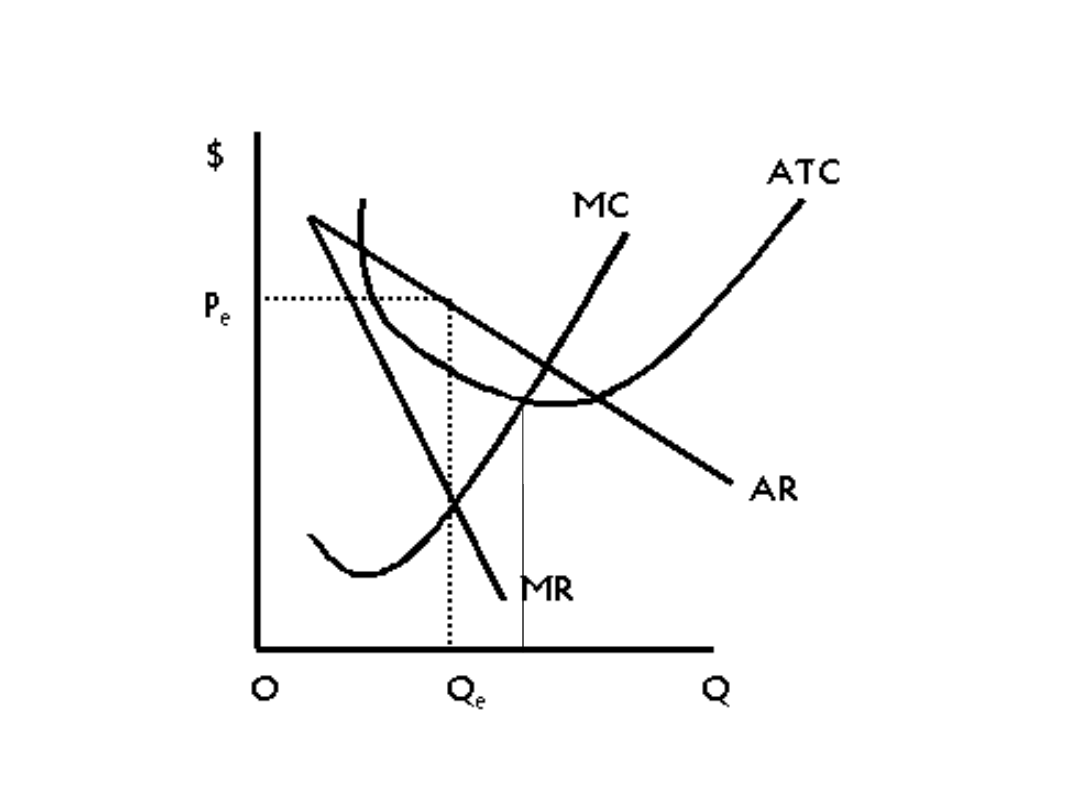

Równowaga przedsiębiorstwa - następuje w momencie

zrównania kosztu krańcowego z utargiem krańcowym:

MC (marginal cost) = MR (marginal revenue)

Koszt krańcowy i utarg krańcowy określający wielkość produkcji

przedsiębiorstwa.

Optymalne wielkości produkcji wynoszą Q

e

. Koszt krańcowy

równa się utargowi krańcowemu. Dla wszystkich punktów na

lewo od Q

e

, utarg krańcowy jest wyższy od kosztu krańcowego,

zaś dla wszystkich punktów ma prawo od Q

e

utarg krańcowy jest

niższy od kosztu krańcowego. Przedsiębiorstwo nie zakończy

produkcji przy największej różnicy między kosztem krańcowym a

utargiem, bo każda dodatkowa jednostka - średnia produkcja

zwiększa mu zysk aż do momentu zrównania się tych dwóch

wielkości.

DECYZJE PRODUKCYJNE PRZESIĘBIORSTWA Z PUNKTU

WIDZENIA KRYTERIUM CZASU

Krótki okres - czas, w którym przedsiębiorstwo jest w

stanie tylko częściowo dostosować czynniki produkcji do

nowych warunków, ilość niektórych czynników (zasobów)

jest stała

Długi okres - czas niezbędny do dostosowania do nowych

warunków

wszystkich

czynników

produkcji

w

przedsiębiorstwie

Korzyści skali produkcji (rosnące utargi ze skali)

- kiedy długookresowe koszty przeciętne spadają wraz ze

wzrostem rozmiarów produkcji lub gdy długookresowe

koszty przeciętne są stałe przy wzroście produkcji.

Niekorzyści skali (malejące utargi ze skali)

- kiedy długookresowe koszty przeciętne rosną wraz ze

wzrostem produkcji.

Przyczyny

występowaniu

korzyści

skali

produkcji:

- niepodzielność procesu produkcji

- konieczności ponoszenia przez przedsiębiorstwo

określonego minimum nakładów, niezbędnego do

prowadzenia

działalności

i

należącego

do

wolumenu produkcji

-specjalizacja - jej możliwość rośnie wraz ze skalą

-możliwość

stosowania

wysoko

wydajnych

technologii

Niekorzyści skali produkcji

- trudności zarządzenia dużym przedsiębiorstwem

- rosnące oddalenie od rynku

-wzrost kosztów wydobywania surowca

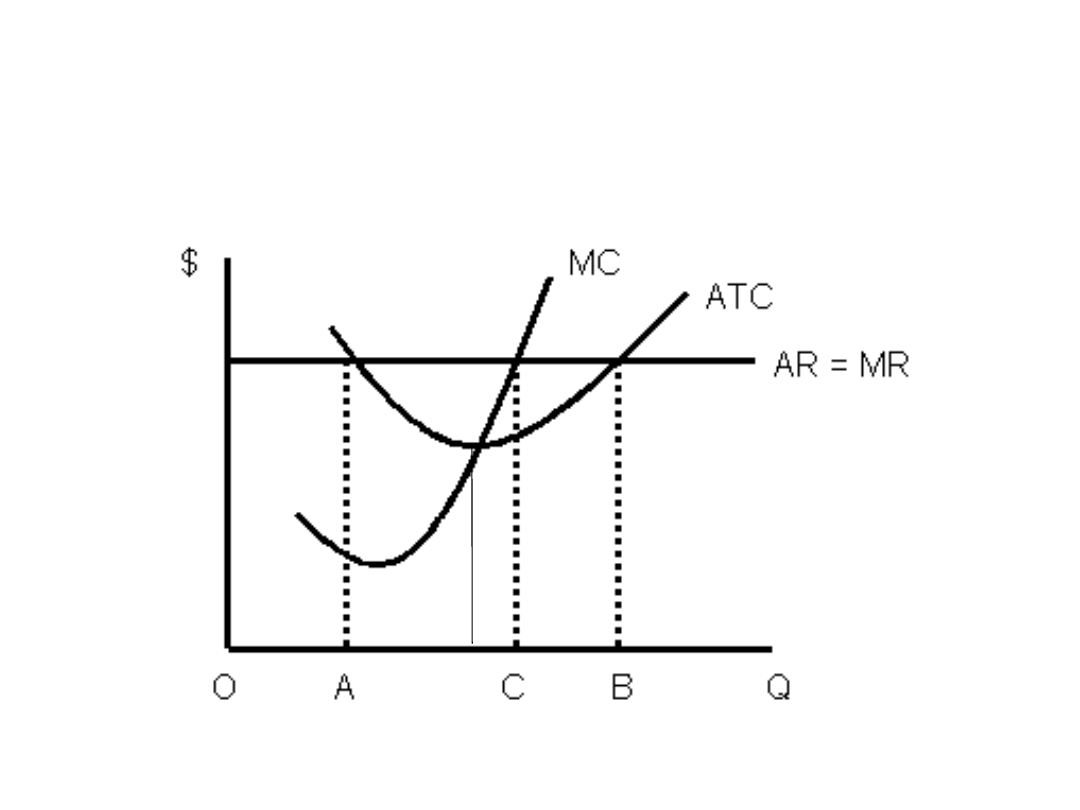

Kształtowanie się długookresowych linii kosztów

przeciętnych

i

długookresowych

linii

kosztów

krańcowych wskazuje że w warunkach wolnej

konkurencji firma osiąga równowagę przy wyższym od

najniższego koszcie przeciętnym (tj, wyższym niż

optimum techniczne). Firma osiąga wówczas zysk

nadzwyczajny.

Q

a

< Q

e

W warunkach równowagi całej gałęzi optimum

ekonomiczne pokrywa się z optimum technicznym,

następuje wówczas zrównanie kosztu krańcowego z

utargiem krańcowym, przy najniższym koszcie

przeciętnym.

Optimum ekonomiczne działalności przedsiębiorstwa

( MR=MC w punkcie C)

Opt.

Tech.

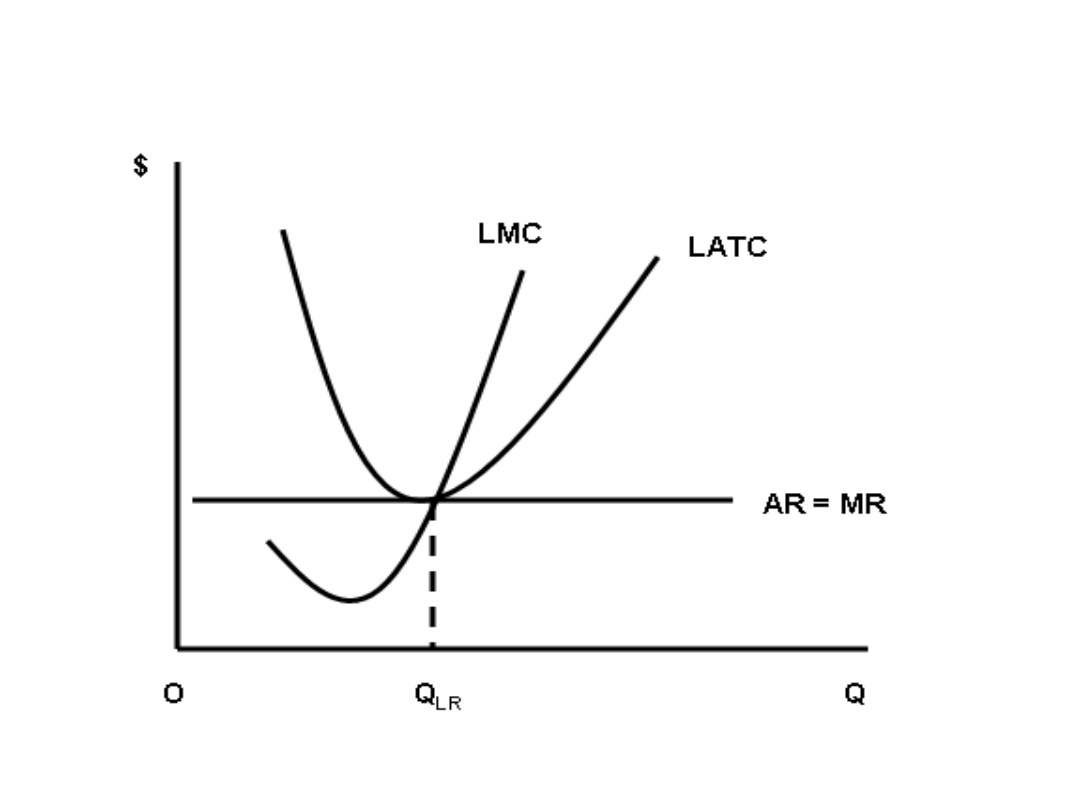

W warunkach równowagi całej gałęzi optimum

ekonomiczne pokrywa się z optimum technicznym

W długim okresie przedsiębiorstwo wybiera

rozmiary produkcji dla którego MR=LMC, jest to

punkt zrównania krzywej kosztów krańcowych i

utargów krańcowych. Następnie sprawdza, czy przy

tym poziomie produkcji nie ponosi strat. Jeżeli cena

jest równa lub wyższa od kosztów jednostkowych to

nie ma strat. Jeżeli cena jest niższa to firma w

konsekwencji zostanie zlikwidowana.

W krótkim okresie przedsiębiorstwo także wybiera

rozmiary produkcji dla którego MR=SMC, jednak

pod warunkiem że przy tych rozmiarach produkcji

cena nie jest niższa od krótkookresowych

przeciętnych kosztów zmiennych (SAVC) . Jeżeli

cena jest niższa od jednostkowych (przeciętnych)

kosztów zmiennych najlepiej zaprzestać produkcji.

Decyzje produkcyjne przedsiębiorstwa w okresie

krótkim i długim

Decyzje produkcyjne przedsiębiorstwa w

okresie krótkim

MR

S

S

S

Produkcyjność pracy a prawo malejących przychodów

krańcowych

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

Wyszukiwarka

Podobne podstrony:

5 przychody koszty i zyski przedsiaebiorstwa

Koszty i zyski przedsiębiorstwa

Zyski i straty ciepla w miesiacach

Zrodla finansowania przedsiebiorstwa i koszty ich pozyskania

Rachunek kosztow dla inzynierow dr inz. Eugeniusz Neumann [ teoria] [ ściąga], rachKosztowDlaInz1, 1

Teoria funckjonowania przedsiębiorstwa, Teoria funckjonowania przedsiębiorstwa - koszty produkcji w

zyski i straty (6 str), Ekonomia

Wyklad V Przedsiebiorstwo i koszty

ekonomika przedsiebiorczosci 1 Koszty transakcyjne id 156610

Zyski i straty, Fan Fiction, Dir en Gray

Ekonomia 11 Koszty Przedsiębiorstwa, KOSZTY PRZEDSIĘBIORSTWA

Zyski i straty nadzwyczajne

Zyski i straty ciepla w miesiacach

więcej podobnych podstron