System finansowy Państwa

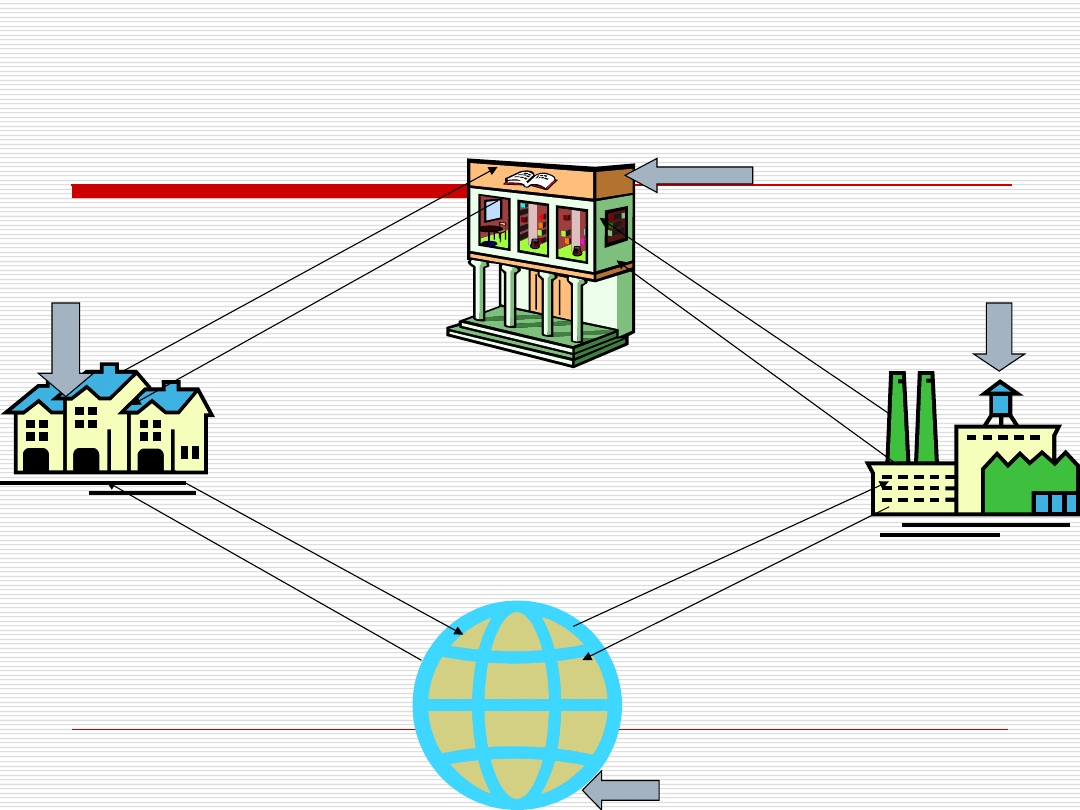

OBIEG OKRĘŻNY W GOSPODARCE

OBIEG OKRĘŻNY W GOSPODARCE

Gospodarstwa domowe

i

przedsiębiorstwa

Usł

ug

i i

dob

ra

Doch

ód g

ospo

dars

tw

Doc

hód

prz

eds

ięb

iors

tw

Usłu

gi i

dob

ra

Płac

e

Pra

ca

i in

ne

za

sob

y

Prac

a i in

ne z

aso

by

Rynek zasobów

Rynek dóbr i usług

Klienci

Firmy

Wy

da

tki

do

mo

we

GOSPODARKA

Gospodarka jest układem komplementarnych ,

wzajemnie ze sobą powiązanych elementów ,

które najbardziej ogólnie można podzielić na :

Rynek towarów i usług ( konkurenci , kanały

dystrybucji , klienci )

Rynek środków produkcji ( technika , technologia ,

surowce , usługi )

Rynek pracy ( siła robocza )

Rynek ziemi

Rynek kapitału ( kredyty , akcje, obligacje )

RYNEK FINANSOWY

Rynek kapitałowy w skrócie nazywamy rynkiem

finansowym . Na rynku finansowym występuje

podaż i popyt na środki finansowe.

W skład zasobów finansowych tworzących podaż na

rynku finansowym można zaliczyć :

Oszczędności gospodarstw domowych w aktywach

przynoszących dochód

Oszczędności podmiotów gospodarczych

Oszczędności przymusowe tworzone przez państwo za

pomocą systemu podatkowego

Oszczędności gromadzone przez banki i instytucje

dokonujące długoterminowych lokat ( towarzystwa

ubezpieczeniowe , fundusze emerytalne , fundusze

powiernicze )

Popyt na rynku finansowym

Popyt na rynku finansowym jest zgłaszany

przez :

Podmioty gospodarcze , jeżeli ich kapitały

własne okażą się niewystarczające na

finansowanie rozwoju ,

Państwo i instytucje z nim związane

Organy samorządowe

Gospodarstwa domowe ( kredyty

konsumpcyjne , hipoteczne )

Podstawowe funkcje rynku

pieniężnego to:

Stworzenie możliwości upłynniania

przejściowo występujących nadwyżek

pieniężnych oraz uzupełniania niedoborów

o podobnym charakterze,

Wycena pieniądza jako specyficznego

towaru - określenie wysokości procentu w

krótkoterminowych i średnioterminowych

operacjach finansowych.

Rynek finansowy

Rynek finansowy stanowi pomost pomiędzy

pożyczkobiorcami, podmiotami i osobami

poszukującymi środków finansowych a

pożyczkodawcami, którzy dysponują

środkami i są skłonni zrezygnować z

bieżącej konsumpcji w zamian za

wynagrodzenie ( np. oprocentowanie ).

Sprawny i dobrze funkcjonujący rynek

finansowy jest elementem niezbędnym do

rozwoju gospodarczego kraju. Rynek

finansowy umożliwia sprawny przepływ

środków pomiędzy sektorami gospodarki

kraju oraz pomiędzy krajem a zagranicą.

PODZIAŁ RYNKU FINANSOWEGO

- ze względu na rodzaj aktywów

Rynek pieniężny ( rynek pieniężny jest

rynkiem kapitałów krótkoterminowych do

jednego roku )

Rynek kapitałowy ( rynek kapitałowy jest

rynkiem kapitałów długoterminowych

powyżej jednego roku )

Rynek walutowy ( rynek walutowy jest

rynkiem na którym dochodzi do wymiany

walut )

Rynek pieniężny

Rynek pieniężny dostarcza kapitału

krótkoterminowego (do 1 roku czasu)

na finansowanie działalności bieżącej

banków, przedsiębiorstw, innych

podmiotów i osób fizycznych.

Rynek kapitałowy

Rynek kapitałowy jest rynkiem

kapitałów średnio i długoterminowych

przeznaczonych na finansowanie

inwestycji. Ze względu na kryterium

celu podmiot ma możliwość uzyskać

na rynku kapitałowym środki na

inwestycje rozszerzające możliwości

rozwoju.

Rynek walutowy

Rynek walutowy obejmuje operacje

finansowe walutowe - wymiany jednej

waluty na inne oraz kształtowanie

kursów walutowych. Rynek walutowy

jest rynkiem międzynarodowym.

Umożliwia m.in. przepływ kapitału na

różne rynki regionalne i

poszczególnych państw.

Rynek instrumentów

pochodnych

Zmienność rynków finansowych i

związane z tym ryzyko spowodowało

powstanie rynku instrumentów

pochodnych. Podstawowym

zadaniem instrumentów pochodnych

jest zabezpieczanie się przed

ryzykiem, co nie oznacza, że istnieje

szereg inwestorów spekulujących tymi

instrumentami

PODZIAŁ RYNKU KAPITAŁOWEGO

Rynek kapitałowy dzieli się na rynek pierwotny

i wtórny.

Rynek papierów wartościowych pierwotny

jest to rynek papierów wartościowych na

którym emitent oferuje papiery po stałej

cenie.

Rynek papierów wartościowych wtórny jest

to rynek papierów wartościowych

znajdujących się już w obiegu.

System finansowy Państwa

System finansowy państwa to sposób obiegu

pieniądza w gospodarce.

Generalnie najprostszy schemat obiegu pieniądza

przedstawia się następująco : pomiędzy producentem

a konsumentem następuje przepływ pieniądza za

pracę. Jednocześnie w wyniku zakupu produkcji

dokonuje się przesunięcia środków pieniężnych od

konsumenta do producenta w zamian za dostarczone

przez niego usługi czy też towary. Część

konsumentów decyduje się na odroczenie konsumpcji

( oszczędzają ) , oferują swoje oszczędności w sposób

bezpośredni albo przez powołane do tego instytucje

takie jak banki , firmy ubezpieczeniowe , fundusze,

giełdę.

Najważniejsze elementy systemu

finansowego Państwa :

Państwo-urzędy państwowe

pobierające podatki, opłaty, cła ,itd.

Bank centralny

Banki komercyjne

Giełda papierów wartościowych

Podmioty gospodarcze

Fundusze powiernicze

Firmy ubezpieczeniowe

Urzędy państwowe pobierające

podatki, opłaty, cła.

Urzędy skarbowe

Gminy

Urzędy celne

Bank centralny

Bank centralny jest to bank państwa ,

którego główną funkcją jest emisja

pieniądza oraz bezpośrednie lub pośrednie

kształtowanie ilości oraz ceny kredytów.

W Polsce rolę banku centralnego spełnia

NBP. Ustawy bankowe z 1989 nadały NBP

rolę banku centralnego. NBP ma za zadanie

emisję pieniądza krajowego,

opracowywanie polityki pieniężno-

kredytowej oraz nadzór nad systemem

bankowym.

Bank centralny

W gospodarce rynkowej bank centralny spełnia różne

funkcje. Zasadniczo uważa się że jest bankiem

emisyjnym , bankiem państwa i bankiem banków.

Bank centralny w roli banku emisyjnego odpowiada za

zmiany emisji pieniądza w gospodarce.

Określa zasady kreacji pieniądza gotówkowego i

decyduje o jego wartości.

Wypełniając funkcję banku państwa , bank centralny

jest regulatorem obiegu pieniężnego wewnątrz kraju

oraz równowagi bilansu płatniczego . Kontroluje także

stabilność waluty krajowej poprzez obsługę budżetu

państwa i długu publicznego.

Bank centralny jako bank banków odpowiada za

kreację pieniądza kredytowego i płynności całego

systemu bankowego.

Bank centralny

Zadania i funkcje banku centralnego

1. Bank centralny w systemie gospodarki narodowej

Bank centralny realizuje w gospodarce narodowej szereg istotnych

zadań związanych z obiegiem pieniężnym i zaopatrzeniem

gospodarki w kredyt. Jest przede wszystkim odpowiedzialny za

dopływ do gospodarki pieniądza gotówkowego i kreację przez

banki komercyjne pieniądza kredytowego. Oprócz tego stwarza

warunki do sprawnego przebiegu rozliczeń pieniężnych

dokonywanych za pośrednictwem banków. Wykonując swoje

podstawowe zadania w zakresie polityki pieniężnej bank centralny

kieruje się postawionymi przed nim, celami. We współczesnych

rozwiniętych gospodarkach rynkowych takim niekwestionowanym

celem długoterminowej polityki banku centralnego jest stabilność

pieniądza.

Zadaniem banku centralnego jest dostosowanie ilości pieniądza

do wartości wytwarzanych towarów i usług, ograniczając lub

zwiększając ilość pieniądza w gospodarce.

Bank centralny

Przyjmując za kryterium oceny ilość pieniądza płynącego do

gospodarki wyodrębnia się restrykcyjną lub ekspansywną politykę

banku centralnego.

Bank centralny do realizacji swoich celów stosuje odpowiednie

instrumenty.

Kredyt refinansowy , kredyt dyskontowy oraz lombardowy

( kredyt udzielany pod zastaw papierów wartościowych ) - strumień

środków pieniężnych stawiany przez bank centralny do dyspozycji

banków komercyjnych na rynku międzybankowym.

Stopy procentowe , redyskontowa , refinansowa .

Ustalanie rezerwy obowiązkowej ( wkład gotówkowy banku

komercyjnego w banku centralnym ustalony procentowo do

posiadanych ogólnych wkładów.

Operacje otwartego rynku ( uprawnienia banku centralnego do

zakupu i sprzedaży papierów wartościowych. )

Bony skarbowe np. 13 tygodniowe , 52 tygodniowe . Czasowa

regulacja obiegu pieniądza .

Bank centralny

Stabilność pieniądza

Realizacja celu jakim jest stabilność pieniądza odbywa się za

pomocą stosowanych przez bank instrumentów polityki pieniężnej.

Stabilizacja pieniądza odbywa się na dwóch płaszczyznach:

stabilizacja wartości wewnętrznej pieniądza,

stabilizacja wartości zewnętrznej pieniądza.

Zapewnienie stabilności poziomu cen:

Stabilność poziomu cen zależy od ilości pieniądza w obiegu. Ilość

pieniądza gotówkowego znajdującego się w obiegu jest określana

przez bank centralny, który korzysta z prawa wyłączności do jego

emisji. Ilość pieniądza kredytowego jest określana przez możliwości

banków komercyjnych w zakresie tworzenia pieniądza

kredytowego. Bank centralny musi jednak regulować tworzenie

pieniądza kredytowego. Do sterowania ilości pieniądza

znajdującego się w obiegu służą instrumenty polityki pieniężnej,

które bank centralny stosuje w ramach swoich uprawnień.

Bank centralny

Stabilizacja kursu pieniądza.

Bank centralny jest instytucją posiadającą instrumenty do interwencji na

rynku walutowym. Kurs walutowy wskazuje na zewnętrzną wartość

pieniądza. Wyraża on siłę nabywczą pieniądza krajowego w stosunku do

zagranicznych środków płatniczych.

Instrumenty polityki dewizowej banku centralnego zmierzają do zrównania

bilansu płatniczego kraju. Ich zadaniem jest przeciwdziałanie

niepożądanemu wzrostowi ilości pieniądza przy dodatnim i niepożądanemu

zmniejszeniu się ilości pieniądza przy ujemnym bilansie płatniczym.

Przy dodatnim bilansie płatniczym bank centralny może próbować pobudzać

eksport pieniądza, zniechęcać podmioty zagraniczne do dokonywania lokat,

przeciwdziałać dopływowi kapitału zagranicznego w drodze zaciągania

kredytów zagranicznych przez firmy krajowe.

Przy ujemnym bilansie płatniczym bank centralny może próbować za

pomocą polityki dyskontowej podnieść poziom oprocentowania, aby

przyciągnąć w ten sposób lokaty dewizowe z zagranicy.

Podniesienie stopy dyskontowej oznacza jednak podrożenie kredytu

krajowego i może w ten sposób negatywnie odbić się na wzroście

gospodarczym.

Bank centralny

Funkcja emisyjna

znaków pieniężnych Rzeczpospolitej

Polskiej. Znaki te są prawnymi

środkami płatniczymi na jej obszarze.

Wzory i wartość nominalną

banknotów oraz wzory i wartość

nominalną, stop, próbę i masę monet

oraz wielkość emisji znaków

pieniężnych ustala prezes NBP.

Bank centralny

Funkcja banku banków

Funkcja banku banków wiąże się z oddziaływaniem na

system bankowy w sposób umożliwiający realizowanie

przyjętej polityki pieniężno-kredytowej. Na banku

centralnym spoczywa także odpowiedzialność za

stabilność, rozwój i sprawność funkcjonowania całego

systemu bankowego oraz tworzenie regulacji

zapewniających płynność sektora bankowego.

NBP kształtuje też politykę stopy procentowej,

prowadzi politykę rezerw obowiązkowych oraz

organizuje system informacyjny dla całego systemu

bankowego.

Bank centralny

Politykę pieniężno-kredytową NBP realizuje za pomocą

szerokiej gamy instrumentów, a mianowicie:

instrumentów ilościowej kontroli kredytu:

stopy procentowej banku centralnego,

rezerw obowiązkowych,

operacji otwartego rynku,

operacji refinansowych,

pułapów kredytowych,

pozostałych instrumentów obejmujących między innymi:

określenie maksymalnych terminów płatności kredytu,

gwarancje odnoszące się do rodzaju i wysokości kredytu,

limity globalne i czasowe,

podawanie celów, na jakie mogą być udzielane określone

kredyty.

Bank centralny

Funkcja banku państwa

Rola NBP jako banku centralnego państwa

polega na formułowaniu i realizacji polityki

pieniężnej, organizowaniu i czuwaniu nad

sprawnym przebiegiem procesów rozliczeń i

rozrachunków w systemie bankowym. NBP

ponosi także współodpowiedzialność za

politykę dewizową i politykę kursu walut.

Problem autonomii banku

centralnego

Znaczenie niezależności banku centralnego

Bank centralny musi być instytucją niezależną. 4 cechy dotyczące

niezależności banku centralnego.

Cel działalności banku musi być określony w akcie normatywnym

możliwie wysokiej rangi (w konstytucji lub w ustawie o banku

centralnym).

Wiąże się to ze sposobem wybierania organów kierowniczych. Bank

centralny będzie instytucją samodzielną jeżeli te organa będą

wybierane w sposób demokratyczny przez parlament. Prezesa NBP

wybiera sejm na wniosek prezydenta. Rada Polityki Pieniężnej

składa się z 10 osób (Prezes NBP i 9 członków), 3 wybiera sejm, 3

senat, 3 powołuje prezydent.

Długość kadencji tych organów. Im dłuższa kadencja tym dłuższą

politykę mogą prowadzić. Prezesa NBP i Radę Polityki Pieniężnej

wybiera się na 6 lat.

Kwestia finansowania deficytu budżetowego. Niezależny Bank

Centralny nie jest zobligowany do finansowania deficytu

budżetowego. W Polsce Bank Centralny jest instytucją niezależną.

Instrumenty polityki pieniężnej

Banku Centralnego

Rezerwy obowiązkowe

Polityka rezerw obowiązkowych.

Rezerwy bankowe są to należności

tworzone od określonych pozycji pasywów,

które banki komercyjne muszą utrzymywać

w Banku centralnym. Ustala się pewną

stopę procentową od rezerwy na poziomie

od 0-30%. Jeżeli Bank Centralny chce, aby

banki komercyjne udzielały mniej kredytów

podnosi stopę procentową rezerw

obowiązkowych. W przeciwnym wypadku

obniża ją.

Instrumenty polityki pieniężnej

Banku Centralnego

Polityka redyskontowa

Bank centralny nie tylko ogranicza ilość

środków finansowych, ale też jest skłonny w

określonych warunkach zasilać je w

dodatkowe środki. Operacje te określa się

pojęciem operacji refinansowych, a mogą

przybierać formę kredytu dyskontowego,

redyskontowego, lombardowego, itd.

Instrumenty polityki pieniężnej

Banku Centralnego

Polityka redyskontowa – 3 elementy polityki

redyskontowej

Określenia warunków jakim muszą odpowiadać weksle

przyjmowane do dyskonta

Ustalenie dla każdego banku kontyngentu weksli, jaki jest

skłonny zakupić Bank Centralny.

Ustalenie stopy redyskontowej.

Bank Centralny przyjmuje do redyskonta weksle handlowe,

związane z prowadzeniem działalności handlowej. W wyniku

polityki redyskontowej zamienia mniej płynne formy

aktywów w bardziej płynne czyli gotówkę. Podniesienie stopy

podraża koszty pozyskania pieniądza w banku centralnym i

zniechęca banki do przeprowadzania tego typu operacji. Tym

samym bank centralny wpływa na ograniczenie kreacji

pieniądza bankowego. Z kolei obniżenie stopy dyskontowej

obniża cenę pieniądza i stanowi zachętę do rozszerzenia

akcji kredytowej przez banki komercyjne.

Instrumenty polityki pieniężnej

Banku Centralnego

Polityka lombardowa

Polityka lombardowa polega na udzielaniu poprzez Bank Centralny

bankom komercyjnym kredytu lombardowego pod zastaw określonych

papierów wartościowych. Kredytów udziela do wysokości 80% wartości

papierów objętych zastawem. Stopa lombardowa jest zawsze wyższa od

stopy redyskontowej.

Kredyt lombardowy został wprowadzony do polskiego systemu bankowego w

połowie 1990 r. Zmiana zasad udzielania tego kredytu nastąpiła pod koniec

1995 r.

NBP udziela bankom kredytu refinansowego:

pod zastaw papierów wartościowych, zwanego kredytem lombardowym,

do określonej wysokości w rachunku kredytu.

Kredyt lombardowy udzielany jest pod zastaw papierów wartościowych, a

mianowicie bonów skarbowych oraz obligacji pożyczki państwowej. Do

ustanowienia zastawu na papierach wartościowych stosuje się przepisy

Kodeksu Cywilnego o zastawie na prawach.

Banki wykorzystują kredyt lombardowy dla ratowania swojej bieżącej

płynności, tzn. gdy odczuwają chwilowy brak gotówki w kasach bądź na

rachunku w banku centralnym.

Instrumenty polityki pieniężnej

Banku Centralnego

Operacje otwartego rynku

Bank centralny może prowadzić politykę pieniężną za

pomocą operacji papierami wartościowymi. NBP jest

upoważniony do emisji papierów wartościowych i ich

sprzedawania. Operacje otwartego rynku polegają na

kupnie bądź sprzedaży określonych papierów

wartościowych na rynku pieniężnym. Instrumentem

oddziaływania przez bank centralny w ramach tych

operacji jest wyznaczanie wielkości transakcji

papierami wartościowymi na rynku pieniężnym i stóp

procentowych stosowanych przy tych transakcjach.

Proces tworzenia pieniądza

bankowego

Środki pieniężne, które są wykorzystywane

za pośrednictwem banku można podzielić

na pieniądz gotówkowy, substytuty

pieniądza (czeki), pieniądz bankowy.

Środki pieniężne można podzielić na:

Pieniądz gotówkowy

Substytuty pieniądza

Pieniądz bankowy

Proces tworzenia pieniądza

bankowego

Pieniądz bankowy jest kreowany przez banki.

Od przyjmowanych depozytów bank komercyjny musi

stworzyć rezerwę w Banku Centralnym.

Bank A znalazł chętnych do zaciągnięcia kredytów.

Uregulowali oni należności w banku B. Bank musi

utworzyć rezerwy w wysokości rezerwy obowiązkowej,

pozostała część może być przeznaczona na udzielanie

kredytów.

W systemie bankowym następuje tworzenie nowego

pieniądza tzw. bankowego. Nie jest to pieniądz

materialny, są to tylko zapisy na kontach, ale można

nim regulować należności. Więc jest to pieniądz.

Banki komercyjne

Banki komercyjne są to instytucje finansowe działające na

podstawie prawa bankowego oferujące następujące

podstawowe usługi finansowe :

Prowadzenie rachunków bankowych.

Udzielanie kredytów osobom fizycznym.

Udzielanie kredytów podmiotom gospodarczym.

Udzielanie gwarancji i poręczeń.

Karty ( obciążeniowe i kredytowe ).

Emisja papierów wartościowych ( obligacje

komunalne , kwity depozytowe podmiotów

gospodarczych )

Inne instrumenty finansowe redyskonto weksli , wykup

wierzytelności faktoring , forfaiting , akredytywy.

Rynek pożyczek międzybankowych

Międzybankowy rynek pieniężny jest miejscem

spotkania popytu i podaży banków na pieniądz.

Banki posiadające nadwyżki środków są gotowe je

odsprzedać, czyli udzielić pożyczek innym bankom za

określoną cenę. Banki mające niedobór środków są

gotowe kupić je, czyli przyjąć w depozyt od innych

banków też po określonej cenie (stopie procentowej).

Największy rynek w tym względzie jest w Londynie.

Określa się na nim stawki LIBOR (London Interbank

Offered Rate) - średnia arytmetyczna, po której banki

gotowe są sprzedawać swoje nadwyżki na rynku

londyńskim i LIBID - (London Interbank Bid Rate) -

średnia arytmetyczna, po której banki są skłonne

płacić na rynku londyńskim za pozyskiwany depozyt.

Rynek pożyczek międzybankowych

Na rynku polski stawki rynku międzybankowego noszą

nazwy:

WIBOR - (Warsaw Interbank Offered Rate) - średnia

cena, za jaką bank gotowy jest udzielić pożyczki -

oprocentowanie, po jakim banki udzielą pożyczek

innym bankom.

WIBID - (Warsaw Interbank Bid Rate) - średnia cena,

jaką bank jest skłonny zapłacić za pozyskany depozyt

- roczna stopa procentowa, jaką banki zapłacą za

środki przyjęte w depozyt od innych banków.

Rynek pożyczek międzybankowych

Ponieważ banki potrzebują jak i oferują środki na różne

terminy rozróżniamy transakcje:

O/N (overnight -przez noc) - termin jednodniowy, pieniądze

dostarczone w dniu transakcji, zwrot następnego dnia do

określonej godziny,

T/N (tom/next) - termin jednodniowy, pieniądze dostarczane

na drugi dzień po zawarciu transakcji (możliwość prolongaty

na dni następne, pożyczkodawca upoważniony do

wypowiedzenia umowy dnia poprzedniego),

S/N (spot/next) - termin jednodniowy, pozwalający na

wcześniejsze zaplanowanie transakcji, pieniądze

przekazywane dwa dni po zawarciu transakcji,

a także 1 tygodniowe (1W), 2 tygodniowe (2W), miesięczne,

dwu- , trzy-, sześcio- i dziewięciomiesięczne (1M, 2M, 3M,

6M, 9M) oraz roczne (1R).

Rynek pożyczek międzybankowych

Stawki LIBOR czy WIBOR nie tylko wyznaczają cenę

pieniądza międzybankowego, ale służą często jako

podstawa do wyznaczenia oprocentowania kredytów

czy określenia wartości niektórych instrumentów

finansowych.

Wysokość ceny pieniądza (stopy procentowej) zależy

od wielu czynników:

wysokości stóp bazowych banku centralnego –

najczęściej stopy kredytu refinansowego,

lombardowego i redyskontowego.

Popytu i podaży pieniądza,

Jakości i sytuacji ekonomicznej odbiorców środków.

Giełda papierów wartościowych

celem giełdy jest prowadzenie działalności z zakresie

publicznego obrotu papierami wartościowymi .

Giełda jest rynkiem na którym handluje się papierami

wartościowymi dopuszczonymi do obrotu publicznego.

Dopuszczeniem papierów wartościowych do obrotu

publicznego zajmuje się Komisja Papierów

Wartościowych.

Na giełdzie w sytuacjach odpowiednio atrakcyjnych

dla inwestorów dochodzi do ulokowania kapitału w

sferę produkcyjną lub usługową lub w papiery

wartościowe emitowane przez Skarb państwa .

Giełda papierów wartościowych

Funkcje giełdy papierów wartościowych

Mobilizacja kapitału

Transformacja kapitału

Wycena kapitału ( akcje na rynku

pierwotnym są sprzedawane po cenie

emisyjnej , na rynku wtórnym na

giełdzie dochodzi do transakcji po

cenie rynkowej.

Domy maklerskie

Domy maklerskie są to instytucje za

pośrednictwem , których emitent

sprzedaje papiery wartościowe na

rynku pierwotnym oraz inwestorzy

dokonują obrotu na rynku wtórnym.

Depozyt papierów wartościowych

jego funkcje.

Funkcje depozyt papierów wartościowych:

Przechowywanie i rejestracja papierów

wartościowych

Rejestracja zmian stanu posiadania na

kontach depozytowych w wyniku transakcji

między uprawnionymi.

Nadzór na zgodnością wielkości emisji i

ilości papierów wartościowych w obrocie.

Wystawianie świadectw depozytowych

Rodzaje papierów wartościowych :

Akcje.

Akcja jest papierem wartościowym udziałowym ,

stwierdzającym jaki udział posiada jej właściciel w

kapitale zakładowym spółki akcyjnej. Akcje mogą być

przedmiotem obrotu.

Obligacje.

Obligacja jest papierem wartościowym dłużnym w

którym emitent stwierdza że jest dłużnikiem wobec

właściciela obligacji i zapłaci kwotę pieniężną oraz

ustalone oprocentowanie w sposób i w terminach

ustalonych w obligacji.

Akcje

Akcja jest papierem wartościowym reprezentującym

częściowy udział właściciela akcji w kapitale akcyjnym

spółki. Jako współwłaściciel spółki każdy akcjonariusz

ma wynikające z tego prawa, tzw. prawa majątkowe,

które nie mają żadnego czasowego ograniczenia,

bowiem akcje emitowane są na czas nieokreślony.

Najważniejsze z tych praw to:

prawo do uczestniczenia w Walnym Zgromadzeniu

Akcjonariuszy,

prawo do udziału w zyskach (dywidendy),

prawo poboru nowych akcji.

Obligacje.

Emitentem obligacji może być:

Skarb Państwa,

podmioty prowadzące działalność gospodarczą, posiadające

osobowość prawną,

gminy, powiaty, województwa, a także związki tych jednostek oraz

miasto stołeczne Warszawa,

instytucje finansowe, których członkiem jest Rzeczpospolita Polska

lub Narodowy Bank Polski, lub przynajmniej jedno z państw

należących do Organizacji Współpracy Gospodarczej i Rozwoju

(OECD), lub bank centralny takiego państwa, lub instytucje, z

którymi Rzeczpospolita Polska zawarła umowy regulujące

działalność takich instytucji na terenie Rzeczypospolitej Polskiej i

zawierające stosowne postanowienia dotyczące emisji obligacji,

banki,

inne podmioty posiadające osobowość prawną, upoważnione do

emisji obligacji na podstawie innych ustaw niż ustawa o

obligacjach,

Rodzaje obligacji :

Indeksowane

Zerokuponowe

Podmioty gospodarcze :

Osoby fizyczne prowadzące działalność gospodarczą na

podstawie wpisu do ewidencji gospodarczej przy Gminach

-Spółki osobowe

Spółka jawna , działalność w większym zakresie,

Spółka partnerska ( partnerami w spółce mogą być wolne

zawody takie jak : adwokat , aptekarz, architekt, biegły

rewident ,broker ubezpieczeniowy, doradca podatkowy,

księgowy, lekarz, notariusz, radca prawny, rzecznik

patentowy, rzeczoznawca majątkowy, tłumacz przysięgły.

Spółka komandytowa

Spółka komandytowo-akcyjna

-Spółki kapitałowe

Spółka z ograniczoną odpowiedzialnością

Spółka akcyjna ,

Towarzystwa Ubezpieczeniowe

Fundusze Emerytalne

Towarzystwa ubezpieczeniowe i fundusze

emerytalne są bardzo znaczącymi

inwestorami na rynku kapitałowym. Ze

względu na swoje rozmiary oraz potrzeby

inwestycyjne instytucje te oddziałują na

rynek w wieloraki sposób.

Ze względu na bezpieczeństwo wkładów

inwestują one w papiery wartościowe o

stosunkowo niskim poziomie ryzyka

inwestycyjnego takie jak bony skarbowe ,

obligacje skarbowe i obligacje komunalne

albo renomowanych spółek .

Fundusze powiernicze

Fundusze powiernicze służą do wspólnego lokowania

środków pieniężnych inwestorów w papiery

wartościowe. Oznacza to , że pieniądze

poszczególnych uczestników funduszu inwestycyjnego

są lokowane w te same papiery wartościowe , a

korzyści lub straty solidarnie są dzielone między

uczestnikami funduszu w zależności od wysokości ich

udziałów.

Fundusze dzielimy na :

Fundusze obligacji

Fundusze zrównoważone ( mieszane , inwestujące w

obligacje i akcje w ustalonych proporcjach )

Fundusze akcyjne

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

Wyszukiwarka

Podobne podstrony:

W1 System finansowy panstwa

system finansowy państwa, administracja, I ROK, makro i mikroekonomia, MAKRO-ekonomia

system polityczny panstwa przewodnik ppt 3

3 Powiązanie systemu finansowego podmiotu gospodarczego z systemem finansowym państwa

system finansowy państwa, finanse publiczne(prawo finansowe)(1)

W1 System finansowy panstwa

Finanse publiczne, Budżet państwa (6 stron), W systemie finansów publicznych centralne miejsce zajmu

System budżetowy państwa, FINANSE PUBLICZNE JĘDRZEJEWSKI

system finansów publicznych i budżet państwa ost

(7655) założenia systemu rachunkowości finansowej(2)id 1172 ppt

system finansów publicznych i budżet państwa

System finansowy w Polsce 2

1 System bankowy rondoid 9886 ppt

(1) Wprowadzenie do nauki o finansach 1id 778 ppt

Ziemskie i Globalne systemy odniesienia i ich realizacjie ppt

Wykład 3 System finansowy

więcej podobnych podstron