1

1

Temat: Zarz

Temat: Zarz

ą

ą

dzanie finansami

dzanie finansami

przedsi

przedsi

ę

ę

biorstw mi

biorstw mi

ę

ę

dzynarodowych

dzynarodowych

Istota przedsi

Istota przedsi

ę

ę

biorstw mi

biorstw mi

ę

ę

dzynarodowych,

dzynarodowych,

Funkcje przedsi

Funkcje przedsi

ę

ę

biorstw

biorstw

mi

mi

ę

ę

dzynarodowych

dzynarodowych

Przep

Przep

ł

ł

ywy finansowe w przedsi

ywy finansowe w przedsi

ę

ę

biorstwie

biorstwie

mi

mi

ę

ę

dzynarodowym

dzynarodowym

Modele finansowania przedsi

Modele finansowania przedsi

ę

ę

biorstw

biorstw

mi

mi

ę

ę

dzynarodowych

dzynarodowych

[

[

Uwaga:

Uwaga:

stosowane w prezentacji skr

stosowane w prezentacji skr

ó

ó

ty: PM

ty: PM

-

-

przedsi

przedsi

ę

ę

biorstwa mi

biorstwa mi

ę

ę

dzynarodowe; KTM

dzynarodowe; KTM

–

–

korporacje

korporacje

transnarodowe; BIZ

transnarodowe; BIZ

-

-

bezpo

bezpo

ś

ś

rednie inwestycje

rednie inwestycje

zagraniczne

zagraniczne

]

]

2

2

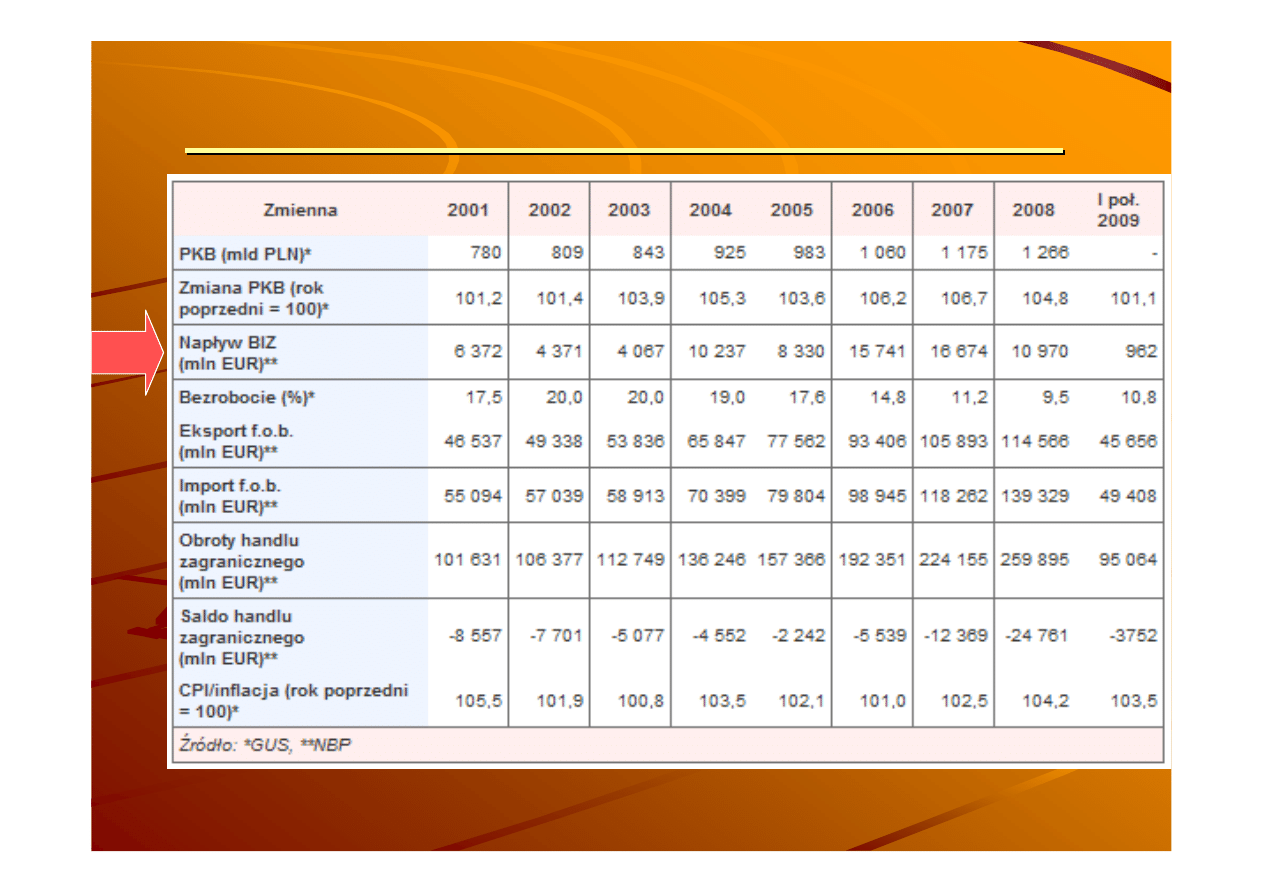

Gospodarka Polski w latach 2001

Gospodarka Polski w latach 2001

-

-

2009

2009

Źród

ł

o: PAIiINZ

3

3

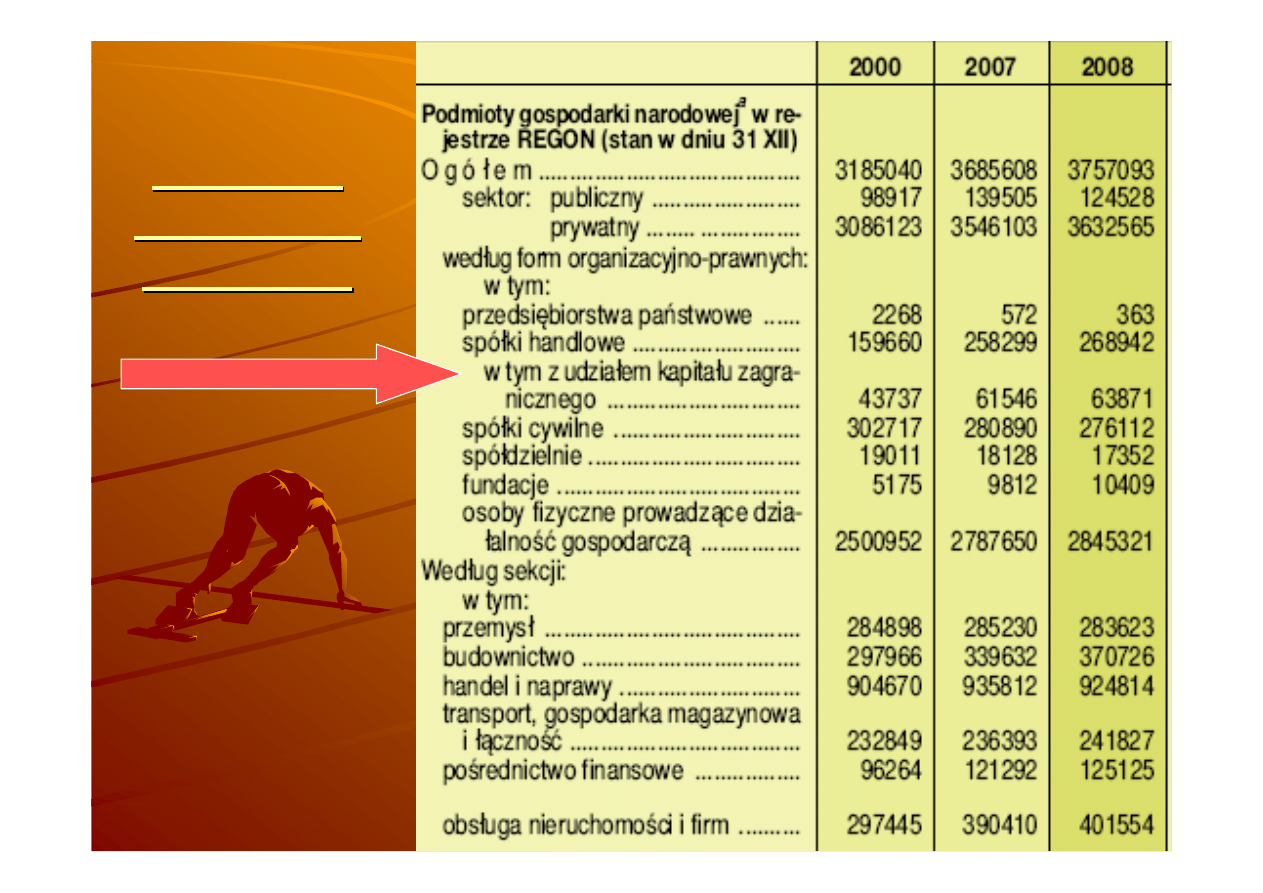

Podmioty

Podmioty

gospodarki

gospodarki

narodowej

narodowej

4

4

Rola korporacji transnarodowych (KTN) w

gospodarce

ś

wiatowej

Z filii zagranicznych KTN pochodzi 10%

ś

wiatowego

PKB i jedna trzecia

ś

wiatowego eksportu ale tylko

3% zatrudnienia na

ś

wiecie

Produkcja mi

ę

dzynarodowa jest du

ż

o wa

ż

niejsza ni

ż

ś

wiatowy eksport. Sprzeda

ż

filii zagranicznych KTN

w krajach przyjmuj

ą

cych BIZ jest o 80% wy

ż

sza ni

ż

eksport ( 25 bln$ vs 14 bln $)

5

5

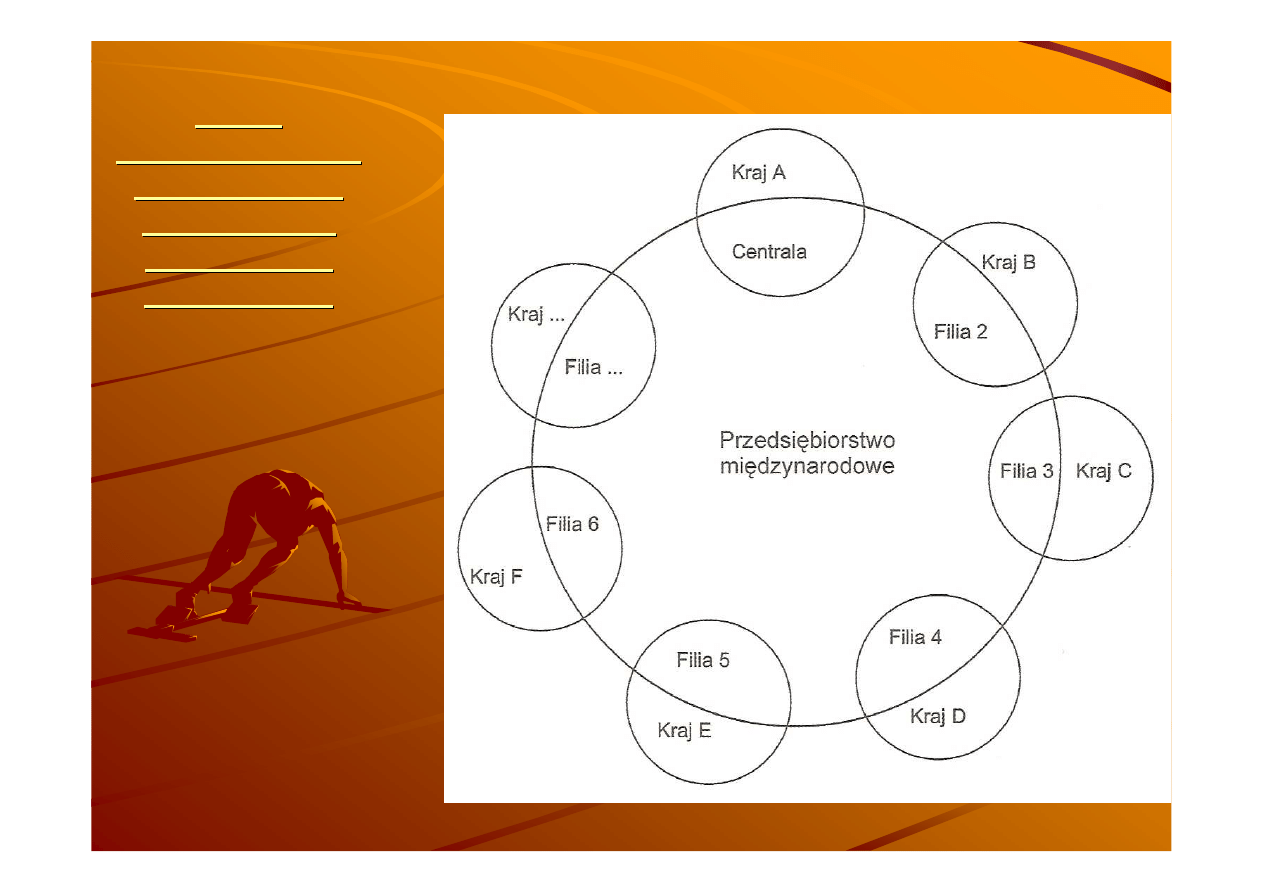

Istota PM

Istota PM

6

6

Model

Model

przedsi

przedsi

ę

ę

biorstwa

biorstwa

prowadz

prowadz

ą

ą

cego

cego

dzia

dzia

ł

ł

alno

alno

ść

ść

w

w

wielu krajach

wielu krajach

jednocze

jednocze

ś

ś

nie

nie

A. Jarczewska

A. Jarczewska

7

7

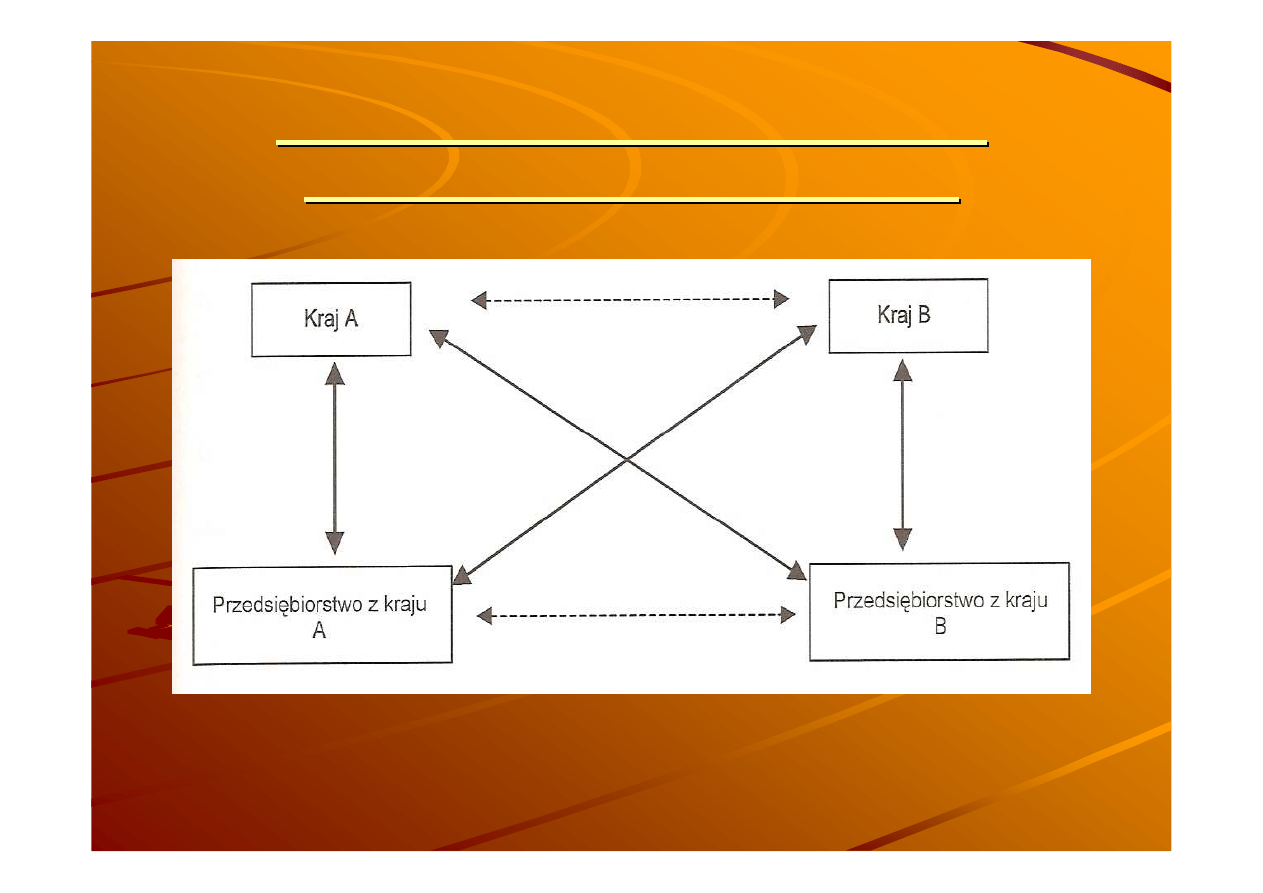

Model relacji: przedsi

Model relacji: przedsi

ę

ę

biorstwa

biorstwa

mi

mi

ę

ę

dzynarodowego

dzynarodowego

-

-

pa

pa

ń

ń

stwa

stwa

A.

A.

Jarczewska

Jarczewska

8

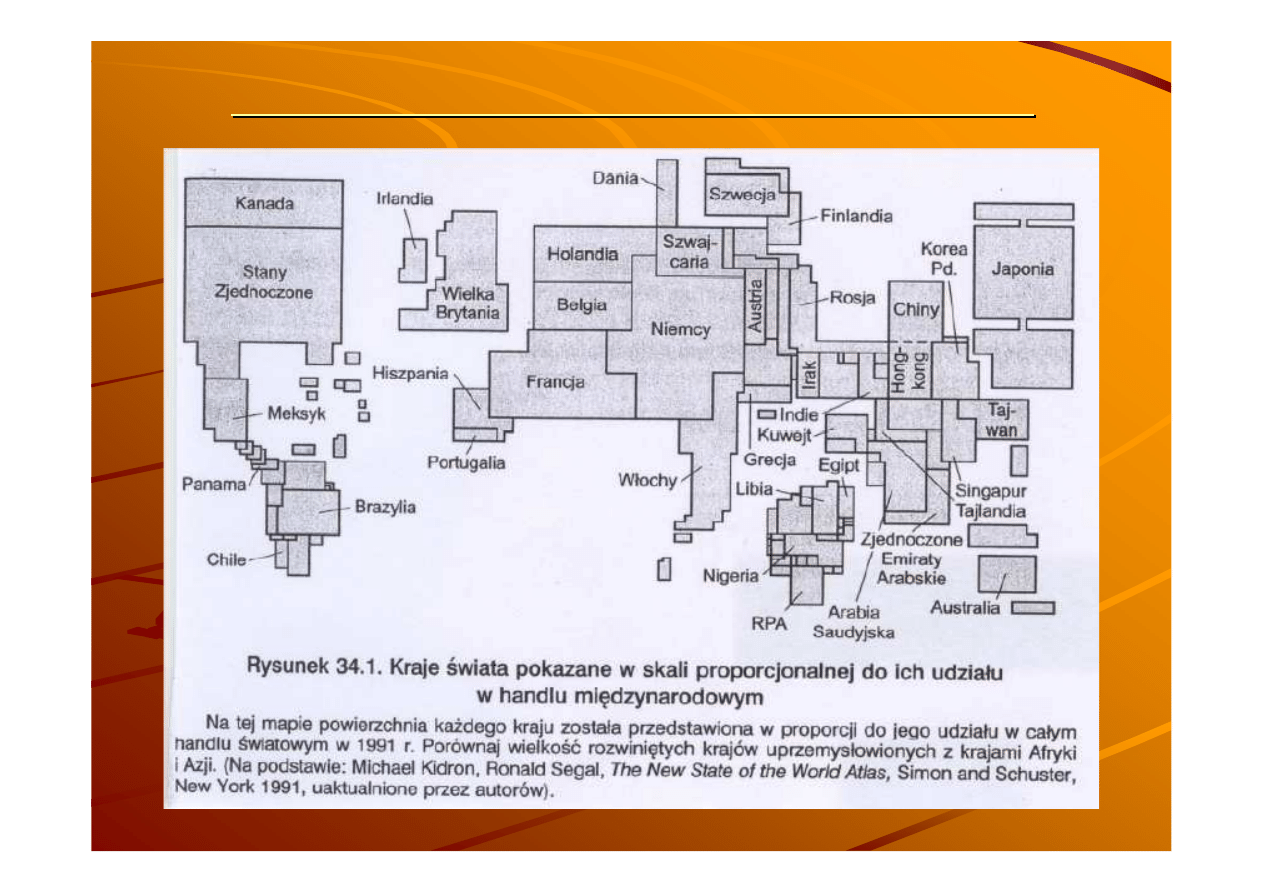

8

Struktura geograficzna handlu mi

Struktura geograficzna handlu mi

ę

ę

dzynarodowego

dzynarodowego

9

9

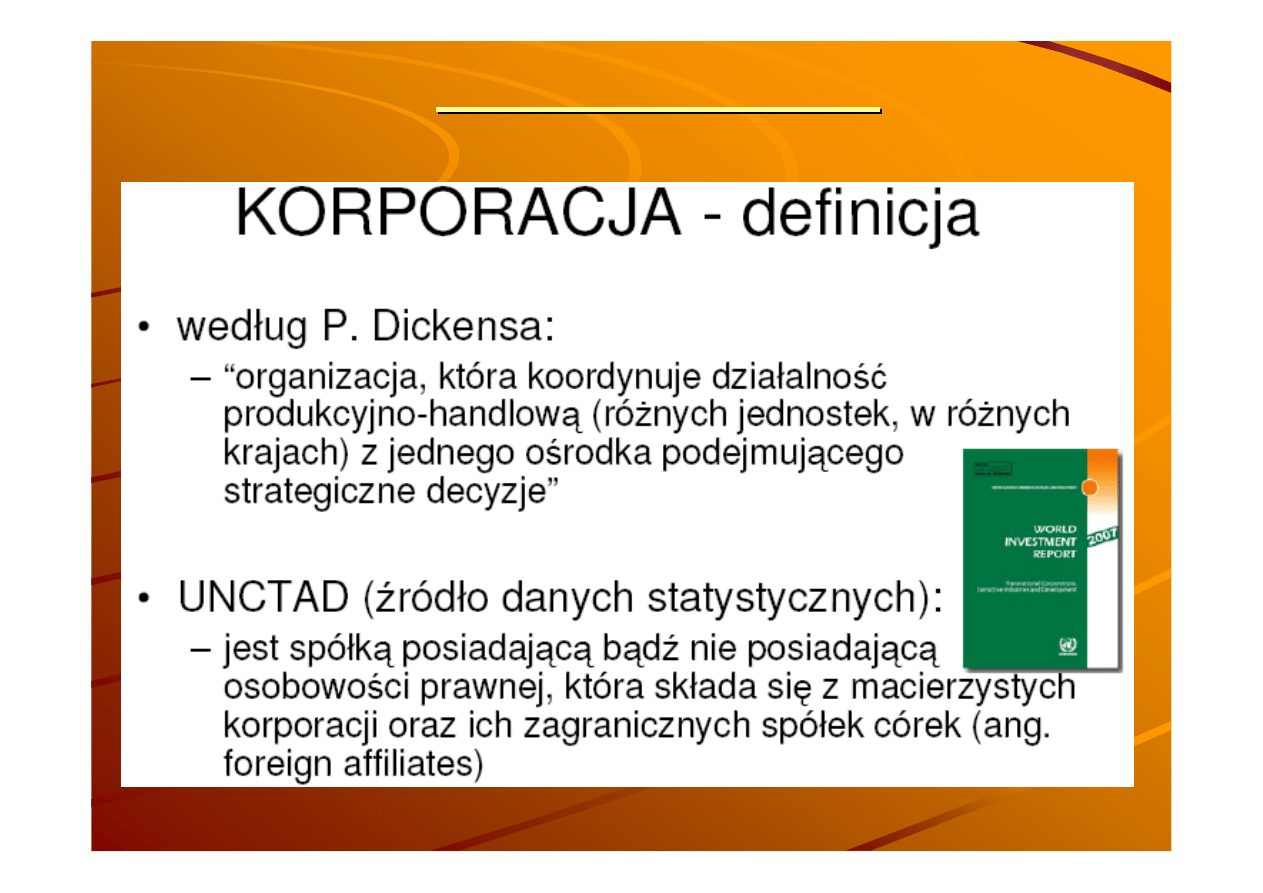

Definicja korporacji

Definicja korporacji

10

10

Definicja

Definicja

PM

PM

PM jest jednostk

PM jest jednostk

ą

ą

organizacyjn

organizacyjn

ą

ą

dzia

dzia

ł

ł

aj

aj

ą

ą

ca

ca

miedzy pa

miedzy pa

ń

ń

stwami, co przejawia si

stwami, co przejawia si

ę

ę

w tym,

w tym,

ż

ż

e centrum oraz jednostki zale

e centrum oraz jednostki zale

ż

ż

ne ( filie i

ne ( filie i

oddzia

oddzia

ł

ł

y zagraniczne) podporz

y zagraniczne) podporz

ą

ą

dkowane s

dkowane s

ą

ą

prawu r

prawu r

ó

ó

ż

ż

nych pa

nych pa

ń

ń

stw i ich zwierzchno

stw i ich zwierzchno

ś

ś

ci

ci

suwerennej

suwerennej

PM jest jednolit

PM jest jednolit

ą

ą

struktur

struktur

ą

ą

ekonomiczno

ekonomiczno

-

-

organizacyjn

organizacyjn

ą

ą

.

.

PM to podmiot gospodarczy, kt

PM to podmiot gospodarczy, kt

ó

ó

rego

rego

poszczeg

poszczeg

ó

ó

lne cz

lne cz

ęś

ęś

ci (struktury

ci (struktury

organizacyjne) zlokalizowane s

organizacyjne) zlokalizowane s

ą

ą

w wi

w wi

ę

ę

cej ni

cej ni

ż

ż

jednym pa

jednym pa

ń

ń

stwie.

stwie.

Por. A. Jarczewska

11

11

Por

Por

ó

ó

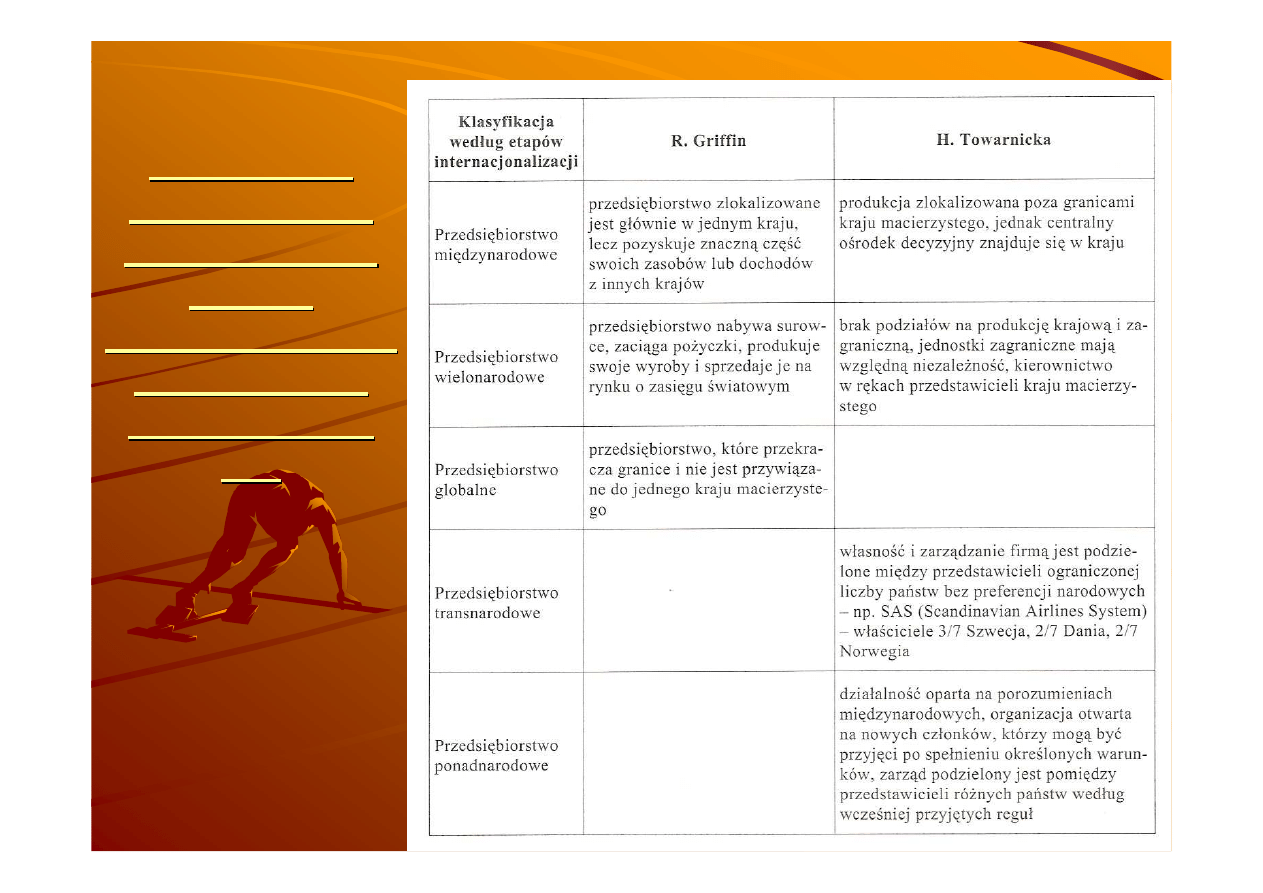

wnanie

wnanie

terminologii w

terminologii w

odniesieniu do

odniesieniu do

etap

etap

ó

ó

w

w

internacjonalizac

internacjonalizac

ji dzia

ji dzia

ł

ł

alno

alno

ś

ś

ci

ci

przedsi

przedsi

ę

ę

biors

biors

-

-

twa

twa

A. Jarczewska

A. Jarczewska

12

12

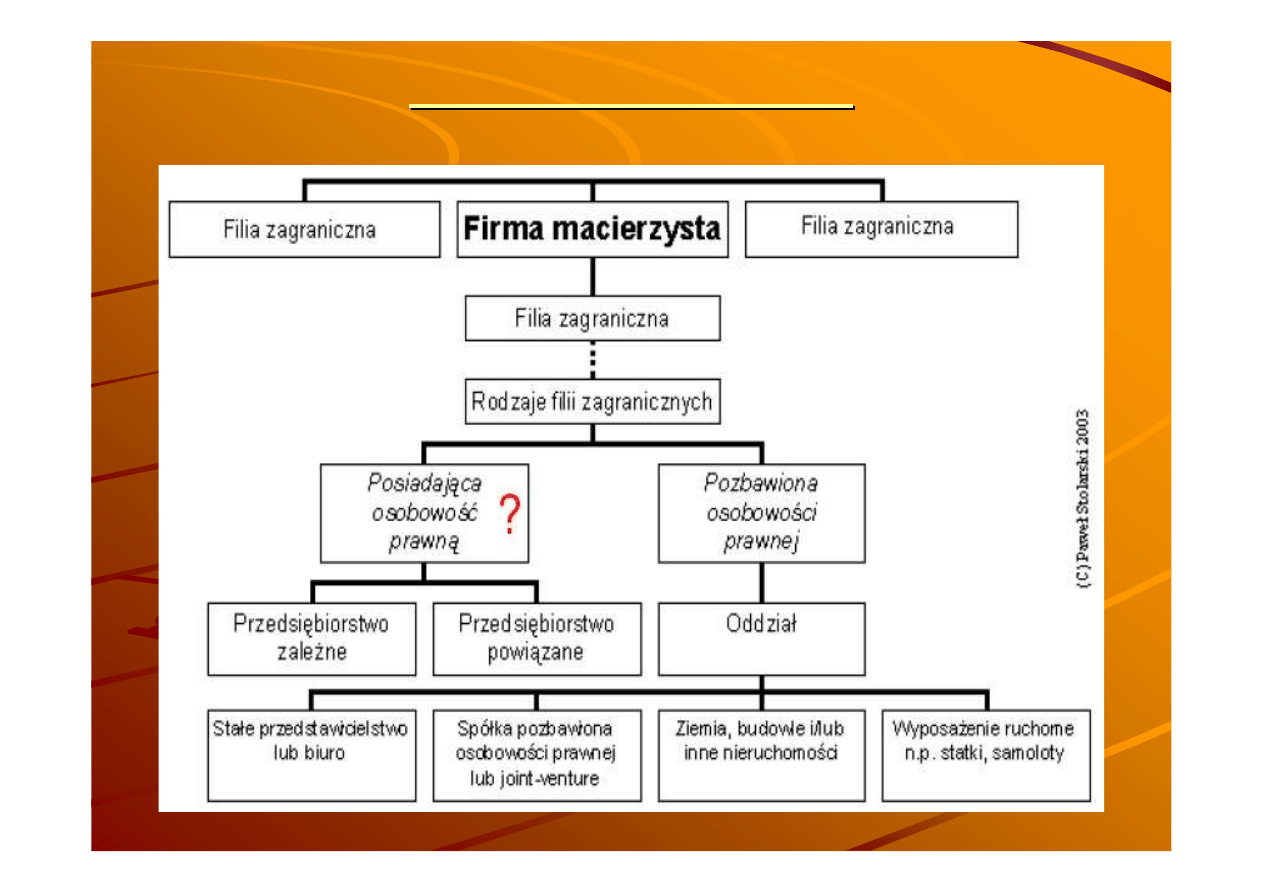

Struktura PM

Struktura PM

13

13

Schemat struktury PM

Schemat struktury PM

14

14

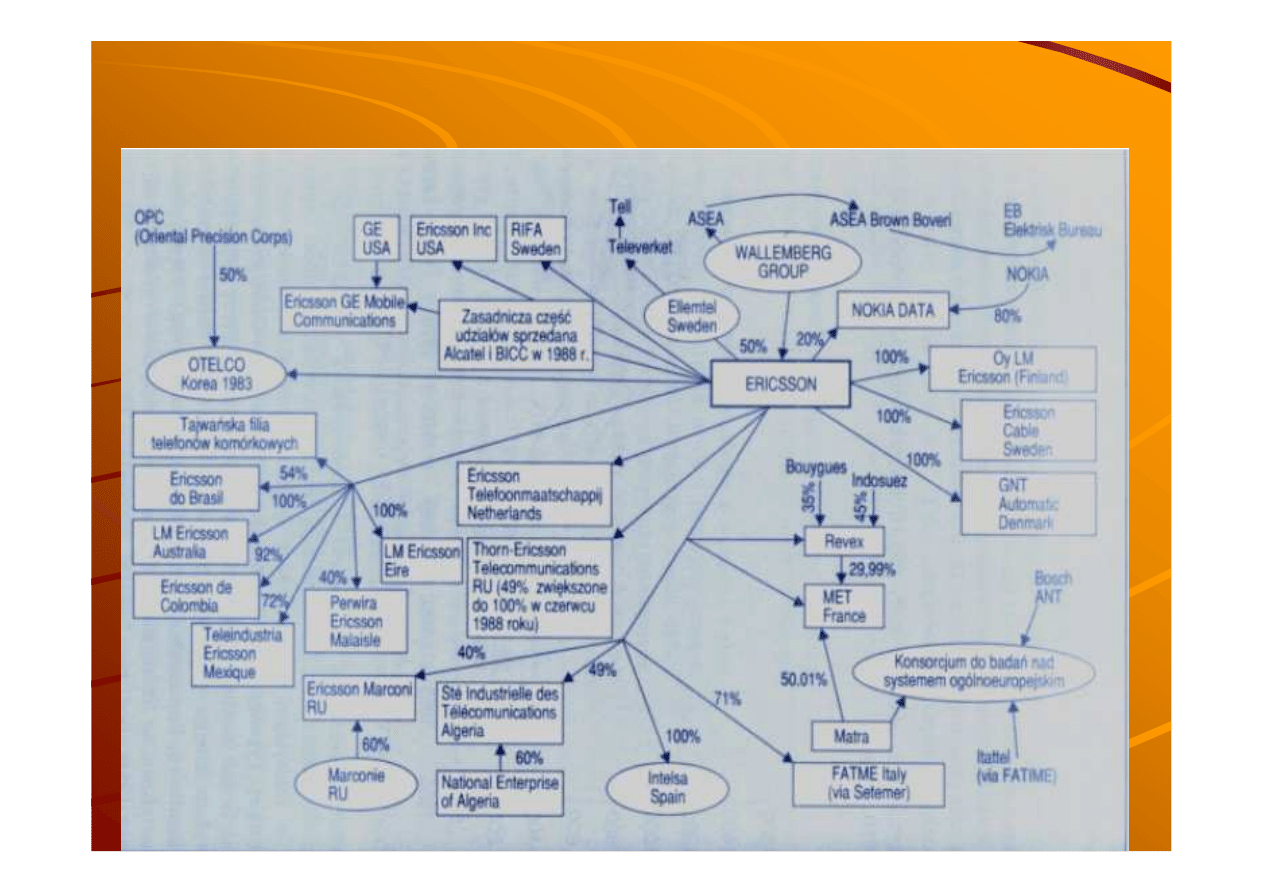

PM ( przyk

PM ( przyk

ł

ł

ad Ericsson

ad Ericsson

’

’

a)

a)

15

15

Joint venture

Joint venture

Ten rodzaj firm pojawi

Ten rodzaj firm pojawi

ł

ł

si

si

ę

ę

w naszym kraju pod koniec lat

w naszym kraju pod koniec lat

osiemdziesi

osiemdziesi

ą

ą

tych XX w. i nadal jest traktowany nieco odmiennie

tych XX w. i nadal jest traktowany nieco odmiennie

od firm, w kt

od firm, w kt

ó

ó

rych kapita

rych kapita

ł

ł

jest wy

jest wy

ł

ą

ł

ą

cznie krajowy. Jest to

cznie krajowy. Jest to

przedsi

przedsi

ę

ę

wzi

wzi

ę

ę

cie oparte na

cie oparte na

wk

wk

ł

ł

adzie kapita

adzie kapita

ł

ł

u dw

u dw

ó

ó

ch lub wi

ch lub wi

ę

ę

cej

cej

niezale

niezale

ż

ż

nych od siebie (zar

nych od siebie (zar

ó

ó

wno pod wzgl

wno pod wzgl

ę

ę

dem ekonomicznym,

dem ekonomicznym,

prawnym i administracyjnym) partner

prawnym i administracyjnym) partner

ó

ó

w z r

w z r

ó

ó

ż

ż

nych kraj

nych kraj

ó

ó

w

w

, kt

, kt

ó

ó

rzy

rzy

tworz

tworz

ą

ą

wsp

wsp

ó

ó

lne przedsi

lne przedsi

ę

ę

biorstwo, wsp

biorstwo, wsp

ó

ó

lnie nim zarz

lnie nim zarz

ą

ą

dzaj

dzaj

ą

ą

i

i

ponosz

ponosz

ą

ą

ryzyko wsp

ryzyko wsp

ó

ó

lnej dzia

lnej dzia

ł

ł

alno

alno

ś

ś

ci gospodarczej.

ci gospodarczej.

Sp

Sp

ó

ó

ł

ł

ka joint venture charakteryzuj

ka joint venture charakteryzuj

ą

ą

si

si

ę

ę

nast

nast

ę

ę

puj

puj

ą

ą

cymi cechami:

cymi cechami:

-

-

udzia

udzia

ł

ł

em kapita

em kapita

ł

ł

owym i ponoszeniem ryzyka przez wszystkich

owym i ponoszeniem ryzyka przez wszystkich

partner

partner

ó

ó

w,

w,

-

-

d

d

ł

ł

ugofalow

ugofalow

ą

ą

i trwa

i trwa

ł

ą

ł

ą

wsp

wsp

ó

ó

ł

ł

prac

prac

ą

ą

w oparciu o umow

w oparciu o umow

ę

ę

prawn

prawn

ą

ą

,

,

reguluj

reguluj

ą

ą

c

c

ą

ą

cele i zakres oraz okres trwania przedsi

cele i zakres oraz okres trwania przedsi

ę

ę

wzi

wzi

ę

ę

cia,

cia,

-

-

sytuacj

sytuacj

ą

ą

, w kt

, w kt

ó

ó

rej inwestorzy z r

rej inwestorzy z r

ó

ó

ż

ż

nych pa

nych pa

ń

ń

stwa, partnerzy z

stwa, partnerzy z

kraju A i kraju B tworz

kraju A i kraju B tworz

ą

ą

lub nabywaj

lub nabywaj

ą

ą

istniej

istniej

ą

ą

ce ju

ce ju

ż

ż

przedsi

przedsi

ę

ę

biorstwo w kraju C.

biorstwo w kraju C.

16

16

Joint venture

Joint venture

Obecnie sp

Obecnie sp

ó

ó

ł

ł

ki joint venture mog

ki joint venture mog

ą

ą

liczy

liczy

ć

ć

na

na

uzyskanie trzyletnie zwolnienie z podatku

uzyskanie trzyletnie zwolnienie z podatku

dochodowego tylko wtedy gdy przedsi

dochodowego tylko wtedy gdy przedsi

ę

ę

wzi

wzi

ę

ę

cie

cie

jest o udziale zagranicznym ponad 2 mln.

jest o udziale zagranicznym ponad 2 mln.

€

€

).Ulgi

).Ulgi

podatkowe mia

podatkowe mia

ł

ł

y na celu maksymalne zach

y na celu maksymalne zach

ę

ę

cenie

cenie

zagranicznych przedsi

zagranicznych przedsi

ę

ę

biorc

biorc

ó

ó

w do inwestowania

w do inwestowania

w Polsce. Zamierzenie te tylko po cz

w Polsce. Zamierzenie te tylko po cz

ęś

ęś

ci okaza

ci okaza

ł

ł

y

y

si

si

ę

ę

skuteczne, ale mimo problem

skuteczne, ale mimo problem

ó

ó

w podczas

w podczas

tworzenia joint ventures powsta

tworzenia joint ventures powsta

ł

ł

o ich ca

o ich ca

ł

ł

kiem

kiem

sporo po rozpocz

sporo po rozpocz

ę

ę

ciu transformacji ustrojowej w

ciu transformacji ustrojowej w

roku 1989.

roku 1989.

Przyk

Przyk

ł

ł

adem przedsi

adem przedsi

ę

ę

biorstw joint venture na

biorstw joint venture na

rynku

rynku

ś

ś

wiatowym mog

wiatowym mog

ą

ą

by

by

ć

ć

Sony Ericsson lub

Sony Ericsson lub

Fujitsu Siemens Computers.

Fujitsu Siemens Computers.

17

17

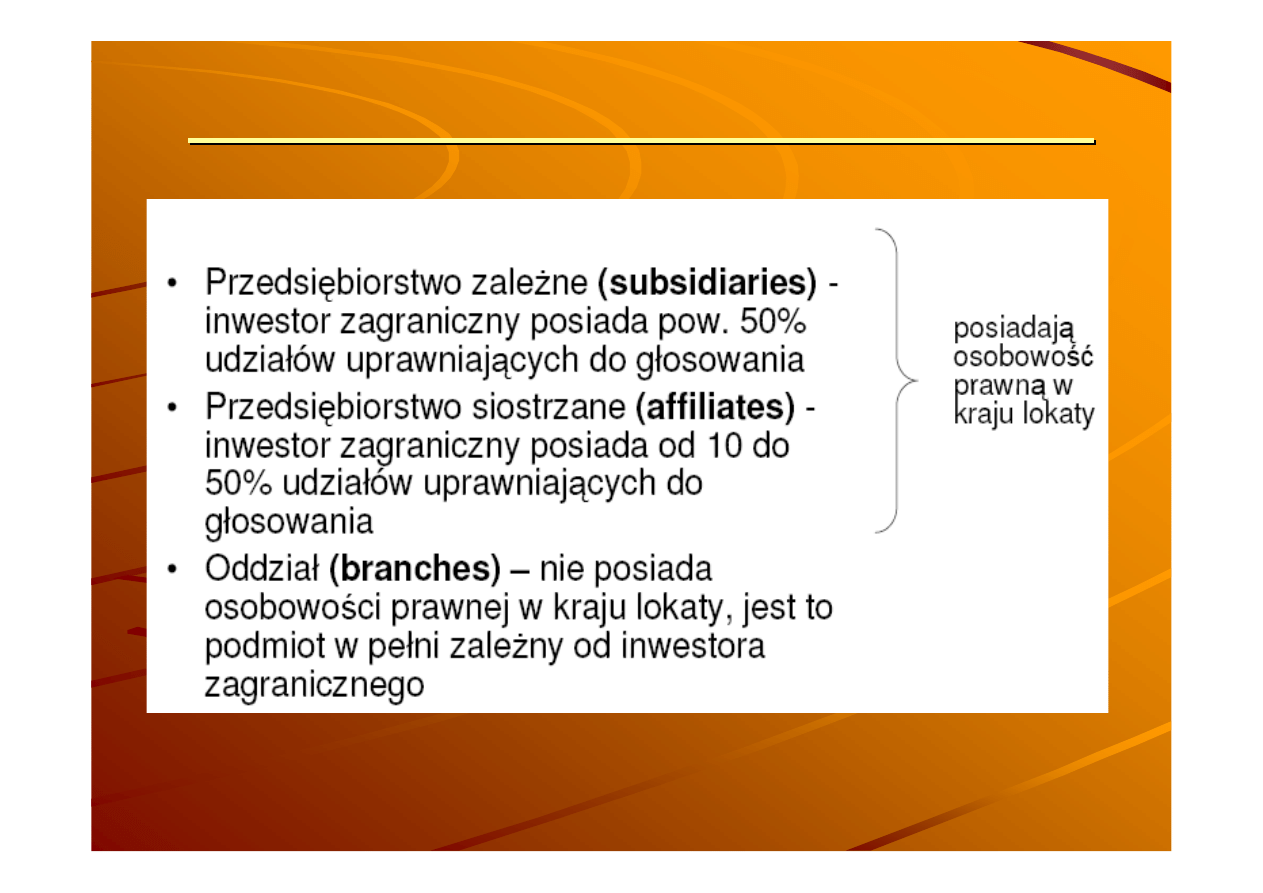

Formy organizacyjne filii zagranicznych

Formy organizacyjne filii zagranicznych

18

18

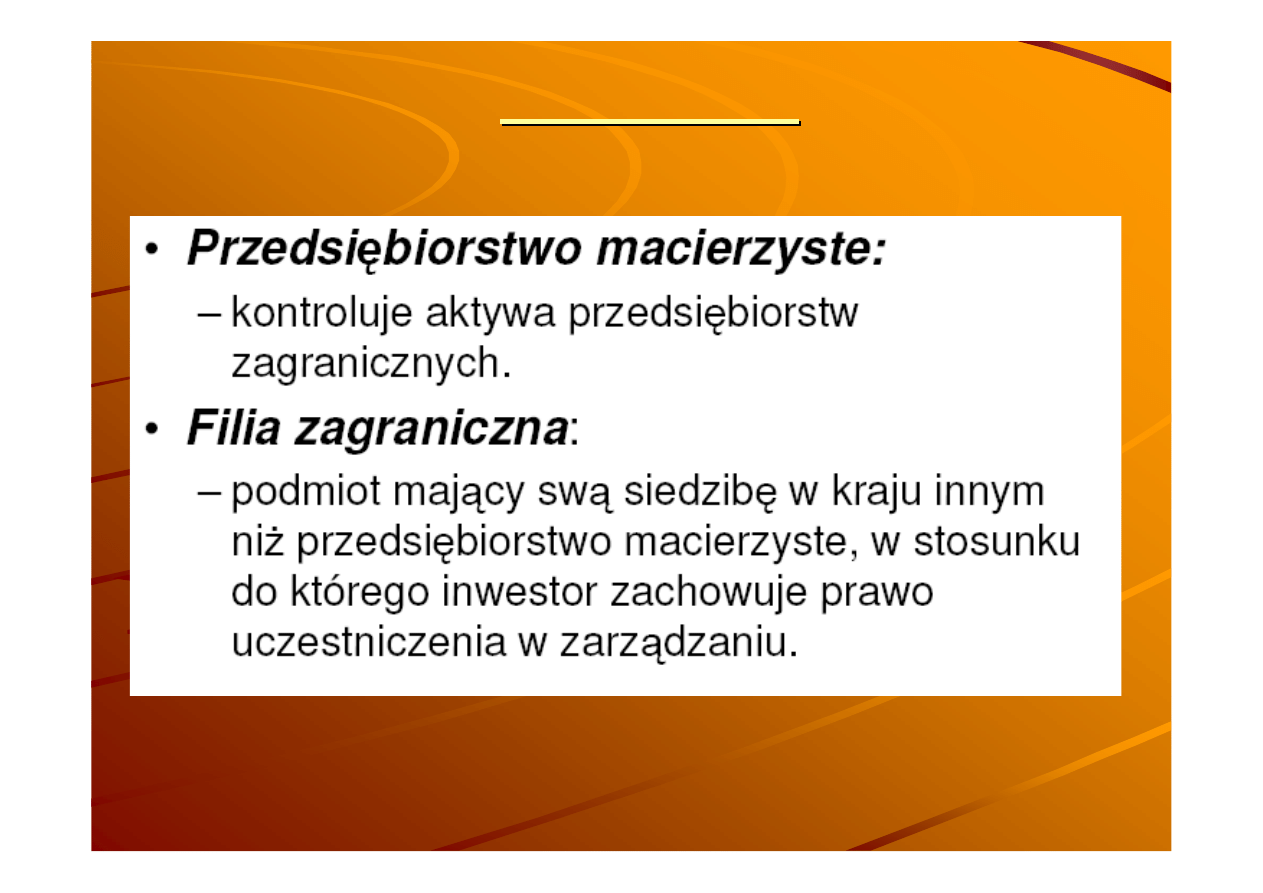

Istota bezpo

Istota bezpo

ś

ś

rednich inwestycji

rednich inwestycji

zagranicznych

zagranicznych

Bezpo

Bezpo

ś

ś

rednia inwestycja zagraniczna

rednia inwestycja zagraniczna

jest to

jest to

inwestycja przez przedsi

inwestycja przez przedsi

ę

ę

biorstwo lub osob

biorstwo lub osob

ę

ę

fizyczn

fizyczn

ą

ą

jednego kraju w przedsi

jednego kraju w przedsi

ę

ę

biorstwo innego

biorstwo innego

kraju podejmowana z zamiarem sprawowania

kraju podejmowana z zamiarem sprawowania

d

d

ł

ł

ugotrwa

ugotrwa

ł

ł

ej kontroli pozwalaj

ej kontroli pozwalaj

ą

ą

cej zarz

cej zarz

ą

ą

dza

dza

ć

ć

fili

fili

ą

ą

zagraniczn

zagraniczn

ą

ą

. Najcz

. Najcz

ęś

ęś

ciej spotykanym sposobem

ciej spotykanym sposobem

sprawowania kontroli nad przedsi

sprawowania kontroli nad przedsi

ę

ę

biorstwem jest

biorstwem jest

w

w

ł

ł

asno

asno

ść

ść

ca

ca

ł

ł

o

o

ś

ś

ci lub cz

ci lub cz

ęś

ęś

ci jego kapita

ci jego kapita

ł

ł

u. Innym

u. Innym

sposobem sprawowania kontroli mo

sposobem sprawowania kontroli mo

ż

ż

e by

e by

ć

ć

:

:

umowa licencyjna, kontrakt mened

umowa licencyjna, kontrakt mened

ż

ż

erski,

erski,

porozumienie franczyzowe lub partnerskie.

porozumienie franczyzowe lub partnerskie.

19

19

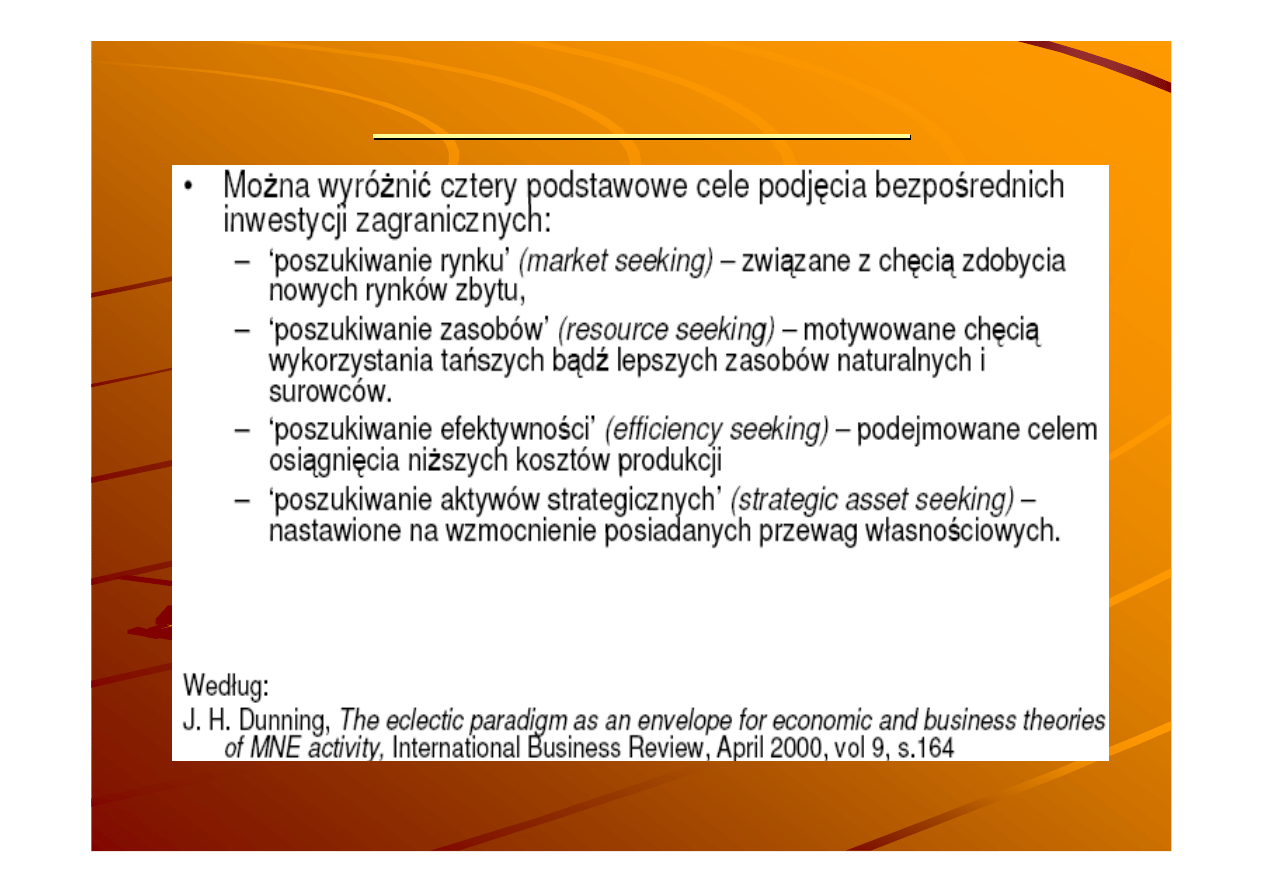

Motywy podejmowania BIZ

Motywy podejmowania BIZ

20

20

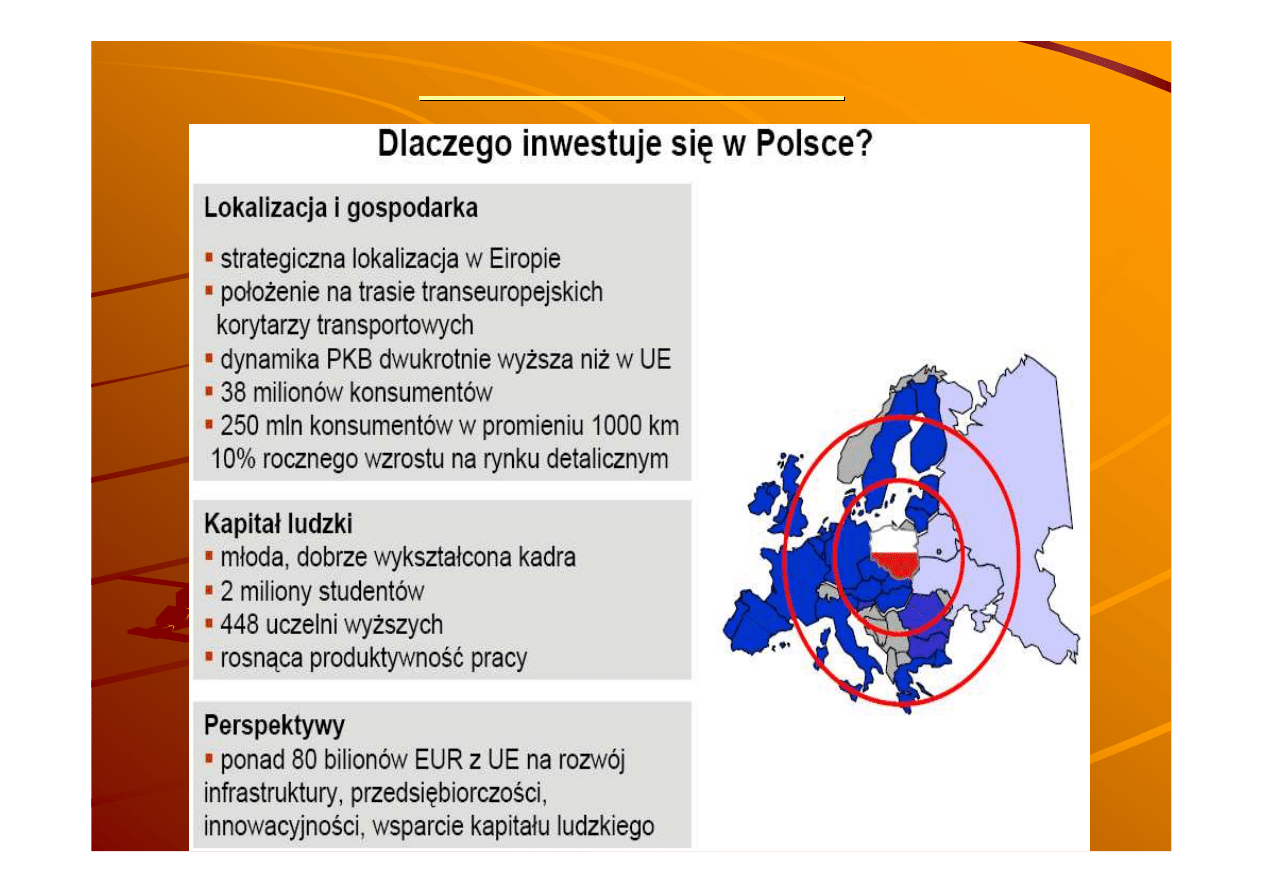

Motywy BIZ w Polsce

Motywy BIZ w Polsce

21

21

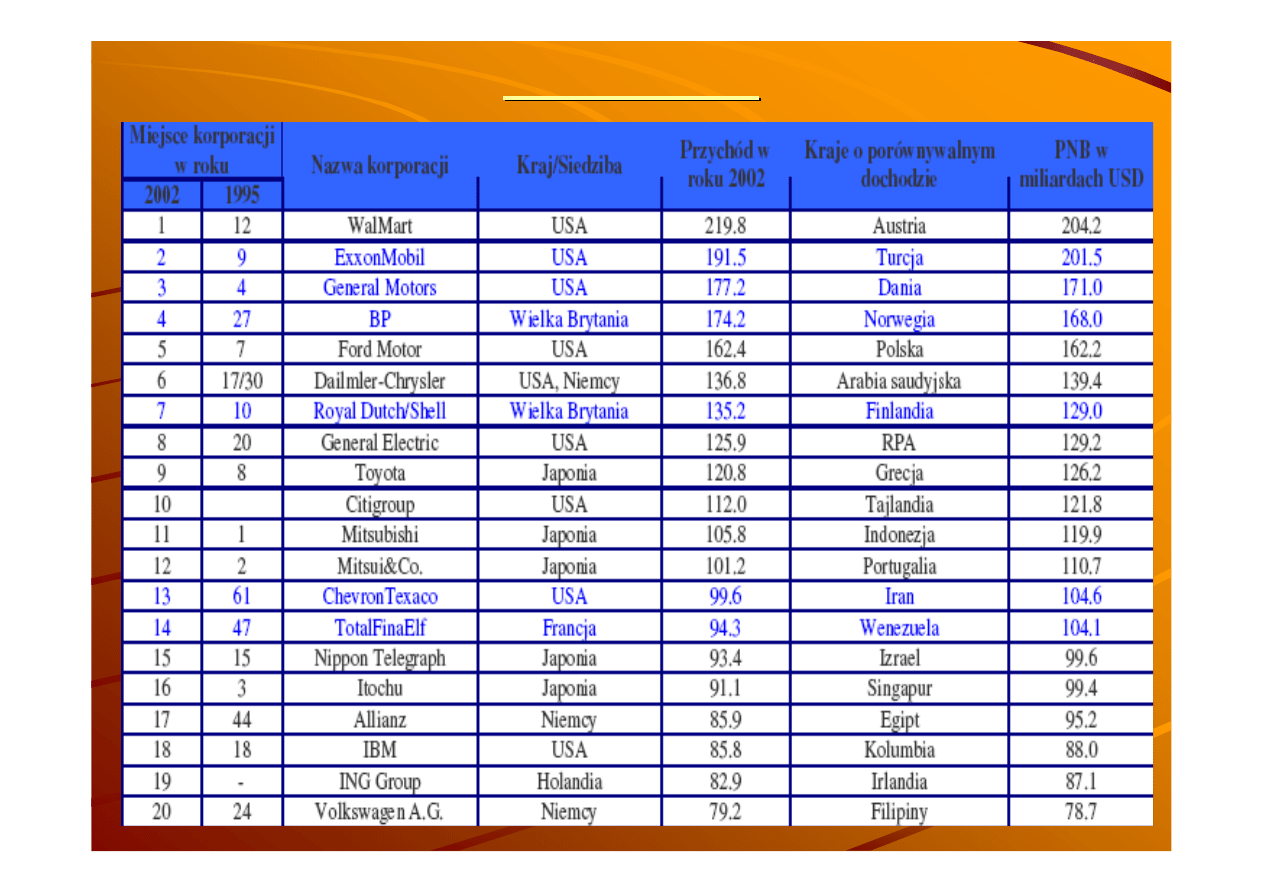

Najwi

Najwi

ę

ę

ksze PM

ksze PM

22

22

Najwi

Najwi

ę

ę

ksze

ksze

(niefinansowe)

(niefinansowe)

przedsi

przedsi

ę

ę

biorstwa

biorstwa

mi

mi

ę

ę

dzynarodowe

dzynarodowe

wg warto

wg warto

ś

ś

ci

ci

aktyw

aktyw

ó

ó

w

w

zagranicznych

zagranicznych

(2004)

(2004)

Jarczewska

Jarczewska

23

23

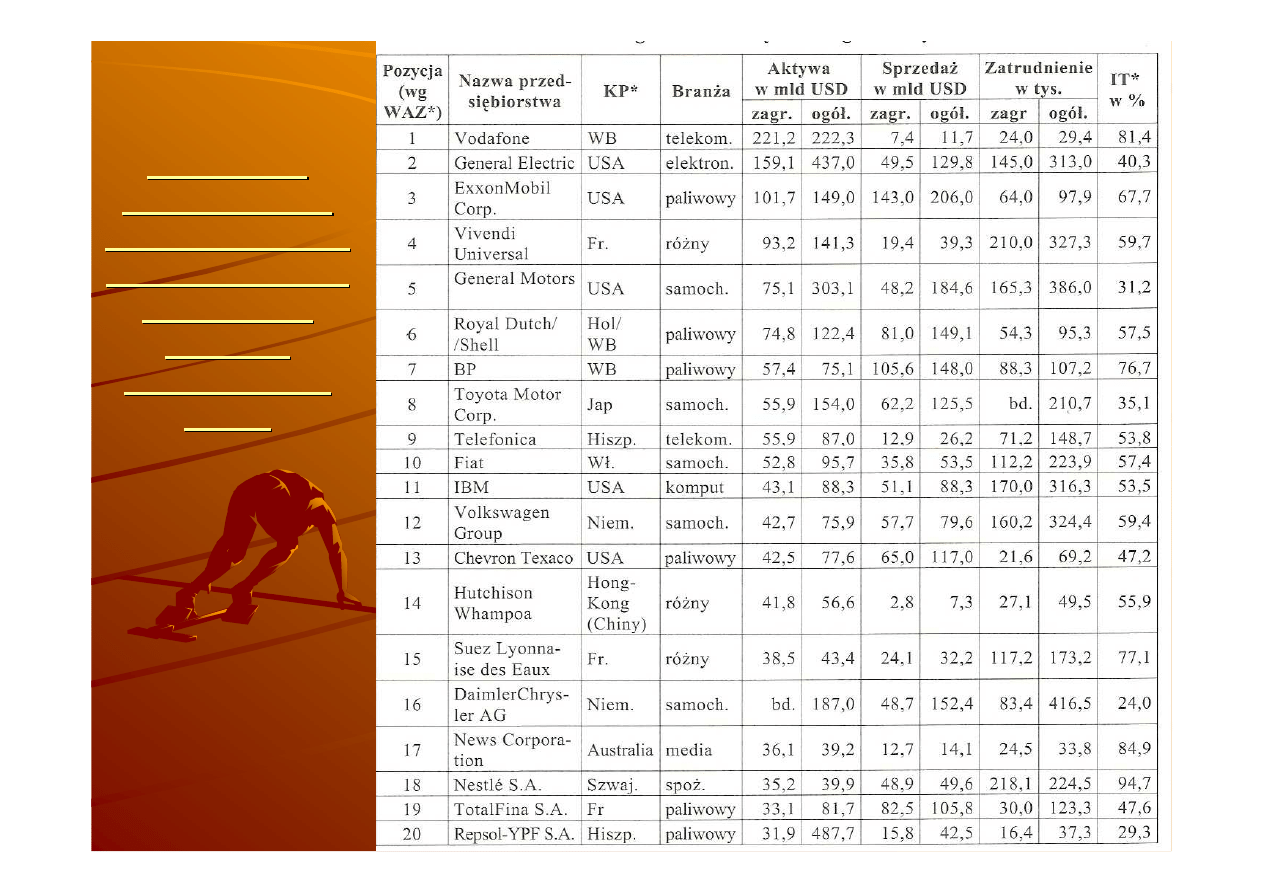

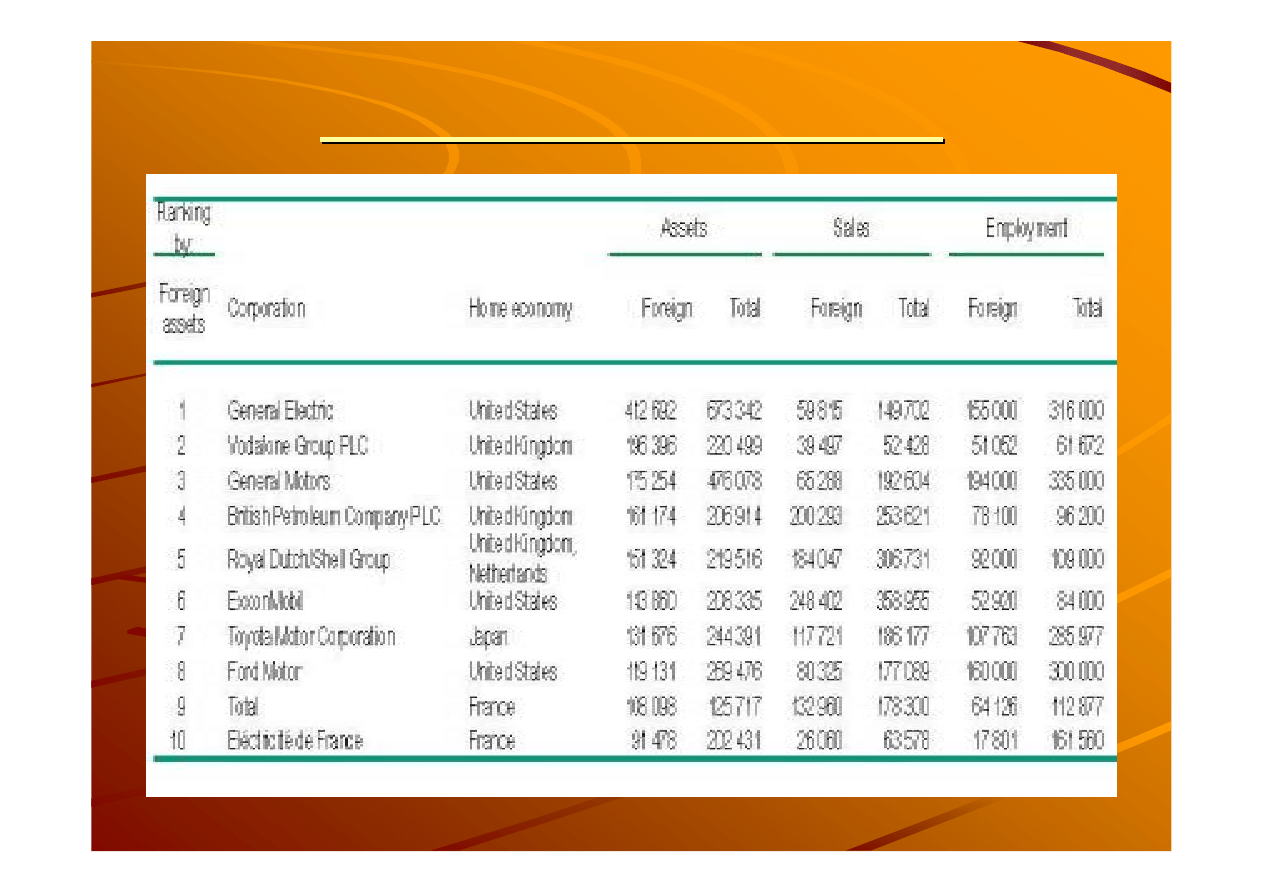

10 najwi

10 najwi

ę

ę

kszych PM (2006)

kszych PM (2006)

24

24

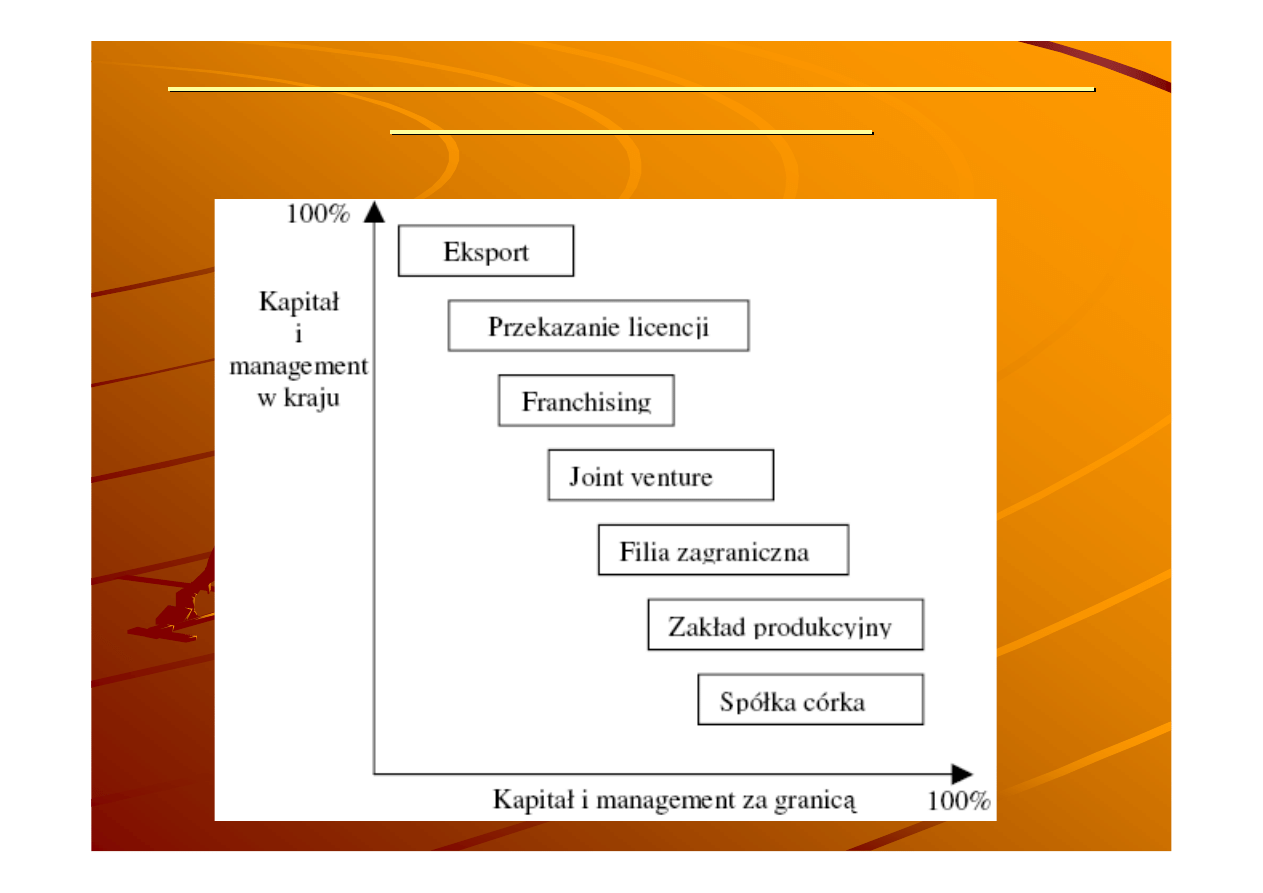

Formy internacjonalizacji przedsi

Formy internacjonalizacji przedsi

ę

ę

biorstwa w uk

biorstwa w uk

ł

ł

adzie

adzie

fazowym wg H.G. Meissnera

fazowym wg H.G. Meissnera

25

25

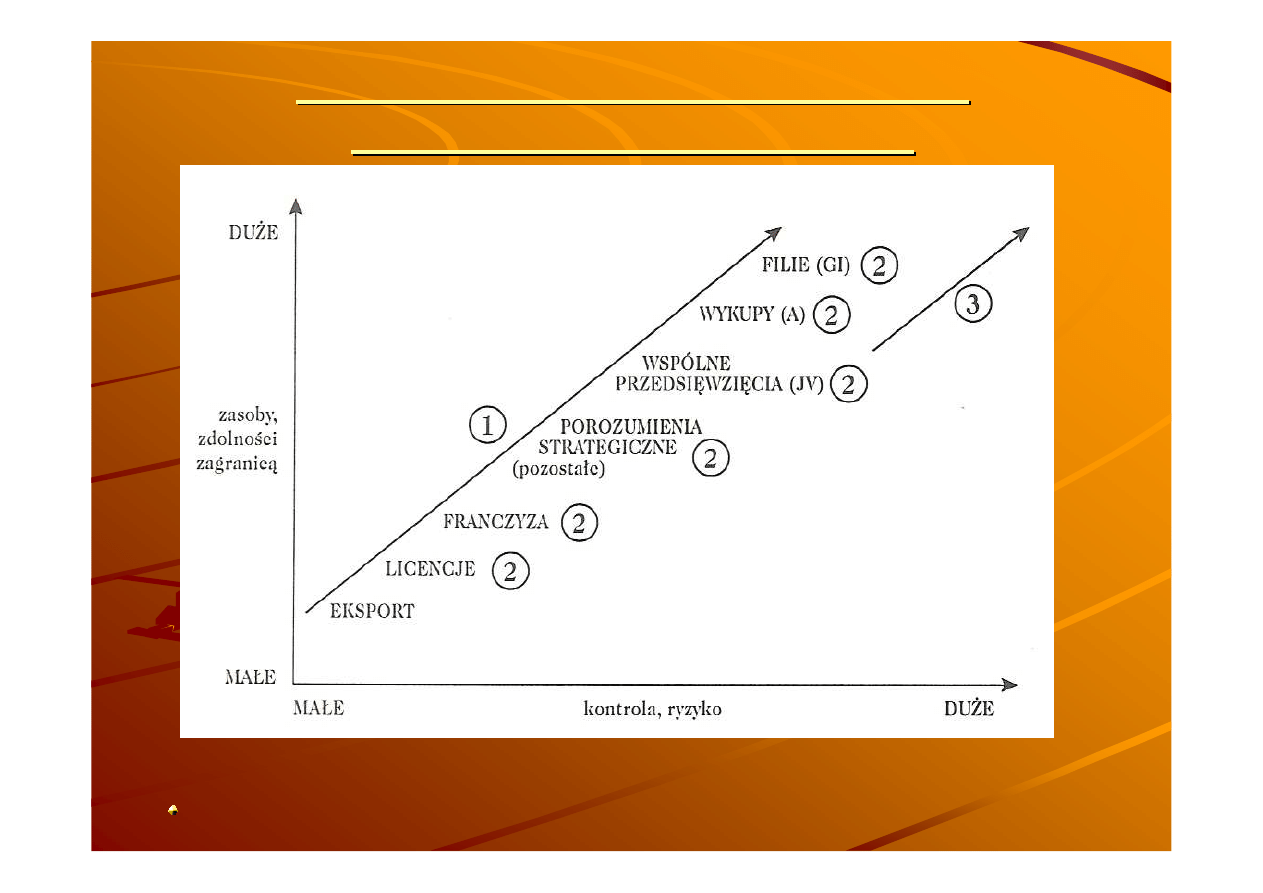

Strategie wej

Strategie wej

ś

ś

cia przedsi

cia przedsi

ę

ę

biorstw

biorstw

mi

mi

ę

ę

dzynarodowych na rynki

dzynarodowych na rynki

Zaorska

Zaorska

26

26

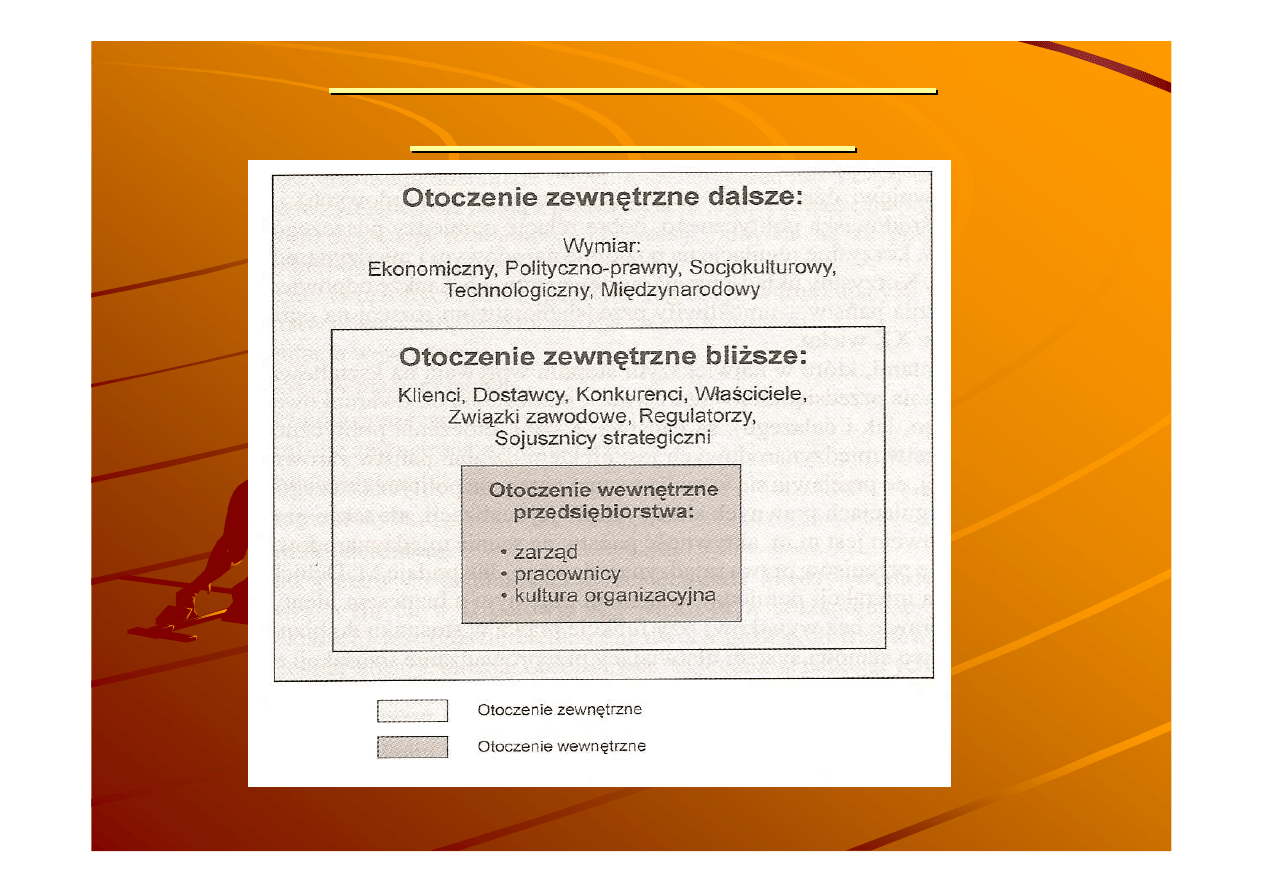

Otoczenie przedsi

Otoczenie przedsi

ę

ę

biorstw

biorstw

mi

mi

ę

ę

dzynarodowych

dzynarodowych

Jarczewska

Jarczewska

27

27

Funkcje PM

Funkcje PM

28

28

Dwoisty charakter funkcji ekonomicznej,

Dwoisty charakter funkcji ekonomicznej,

politycznej i spo

politycznej i spo

ł

ł

ecznej

ecznej

3. Funkcje spo

3. Funkcje spo

ł

ł

eczne:

eczne:

a)

a)

wyr

wyr

ó

ó

wnywanie r

wnywanie r

ó

ó

ż

ż

nic rozwojowych i integracja spo

nic rozwojowych i integracja spo

ł

ł

ecze

ecze

ń

ń

stw,

stw,

b)

b)

pog

pog

ł

ę

ł

ę

bianie r

bianie r

ó

ó

ż

ż

nic rozwojowych i dezintegracja spo

nic rozwojowych i dezintegracja spo

ł

ł

ecze

ecze

ń

ń

stw

stw

.

.

2. Funkcje polityczne:

2. Funkcje polityczne:

a)

a)

wzmocnienie si

wzmocnienie si

ł

ł

y i pozycji pa

y i pozycji pa

ń

ń

stwa oraz stabilizacja

stwa oraz stabilizacja

ś

ś

rodowiska

rodowiska

mi

mi

ę

ę

dzynarodowego,

dzynarodowego,

b)

b)

os

os

ł

ł

abienie pozycji pa

abienie pozycji pa

ń

ń

stwa i destabilizacja

stwa i destabilizacja

ś

ś

rodowiska

rodowiska

mi

mi

ę

ę

dzynarodowego.

dzynarodowego.

1.

1.

Funkcje ekonomiczne:

Funkcje ekonomiczne:

a)

a)

stymulowanie rozwoju gospodarczego gospodarki

stymulowanie rozwoju gospodarczego gospodarki

ś

ś

wiatowej,

wiatowej,

b)

b)

zagro

zagro

ż

ż

enia dla rozwoju gospodarczego pa

enia dla rozwoju gospodarczego pa

ń

ń

stw.

stw.

29

29

Funkcje ekonomiczne (po

Funkcje ekonomiczne (po

żą

żą

dane)

dane)

Transfer kapita

Transfer kapita

ł

ł

u, technologii i wiedzy

u, technologii i wiedzy

Pobudzanie dzia

Pobudzanie dzia

ł

ł

alno

alno

ś

ś

ci gospodarczej

ci gospodarczej

Wzrost zatrudnienia

Wzrost zatrudnienia

Wzrost p

Wzrost p

ł

ł

ac i popytu wewn

ac i popytu wewn

ę

ę

trznego

trznego

Wzrost eksportu i wyr

Wzrost eksportu i wyr

ó

ó

wnywanie stanu

wnywanie stanu

bilansu p

bilansu p

ł

ł

atniczego

atniczego

Wzrost konkurencji

Wzrost konkurencji

30

30

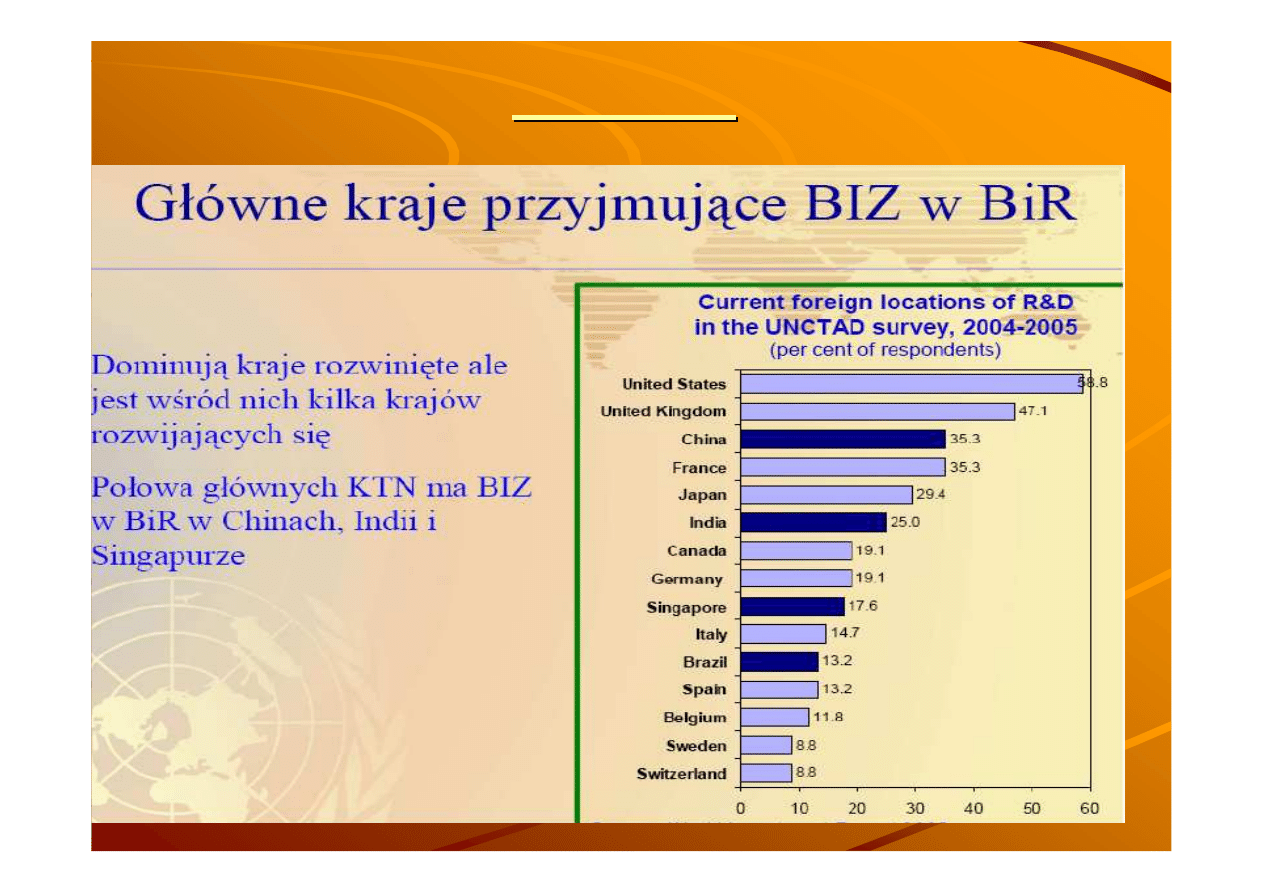

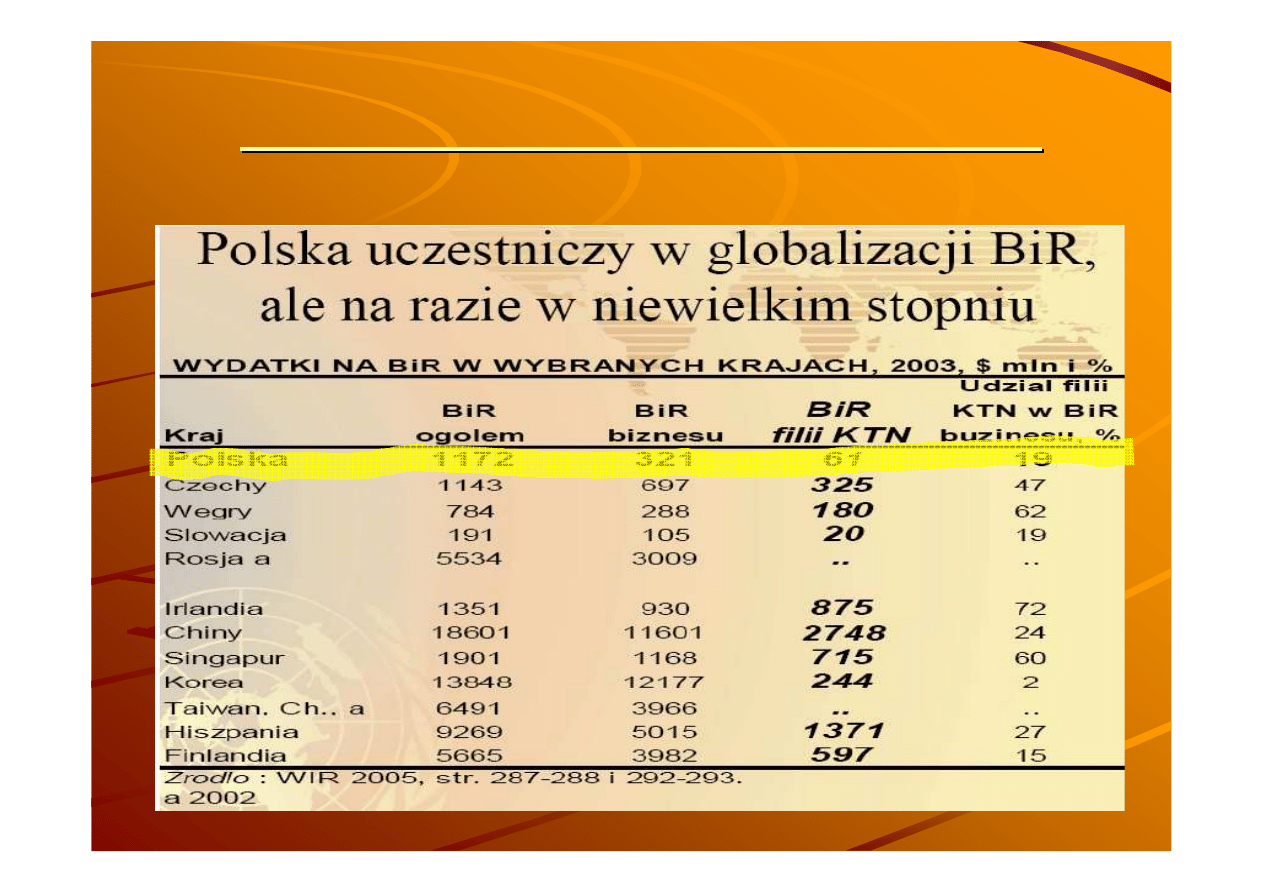

BIZ w BiR

BIZ w BiR

31

31

BIZ jako

BIZ jako

ź

ź

r

r

ó

ó

d

d

ł

ł

o nowych technologii

o nowych technologii

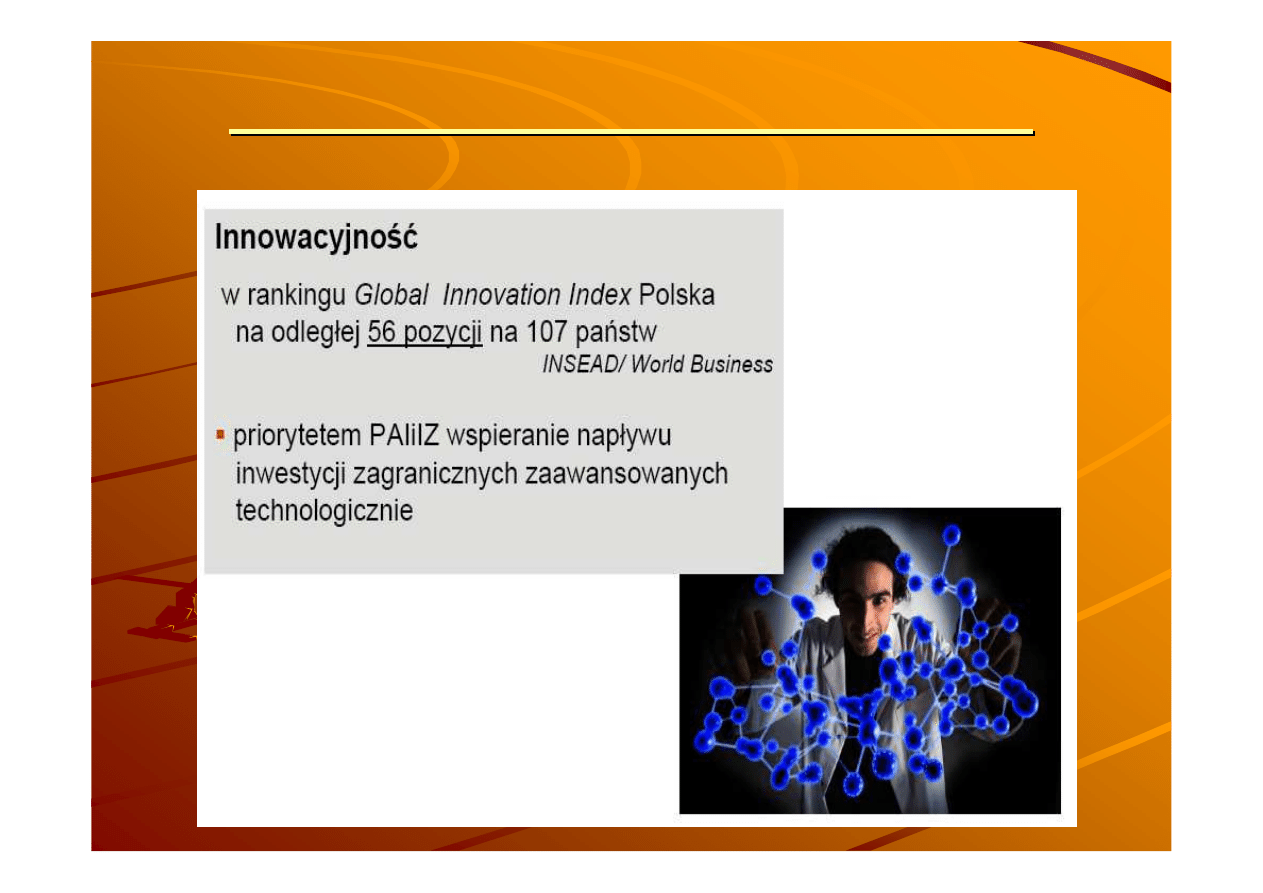

32

32

Udzia

Udzia

ł

ł

PM w BiR w Polsce (2003 r.)

PM w BiR w Polsce (2003 r.)

33

33

Funkcje ekonomiczne (niepo

Funkcje ekonomiczne (niepo

żą

żą

dane)

dane)

Uzale

Uzale

ż

ż

nienie gospodarki krajowej od

nienie gospodarki krajowej od

kapita

kapita

ł

ł

u zagranicznego

u zagranicznego

Gro

Gro

ź

ź

ba konkurencji wobec s

ba konkurencji wobec s

ł

ł

abszych

abszych

przedsi

przedsi

ę

ę

biorstw krajowych9 tzw. efekt

biorstw krajowych9 tzw. efekt

wypierania)

wypierania)

Zanieczyszczenie

Zanieczyszczenie

ś

ś

rodowiska naturalnego

rodowiska naturalnego

Wykorzystywanie przewagi w zakresie

Wykorzystywanie przewagi w zakresie

mo

mo

ż

ż

liwo

liwo

ś

ś

ci finansowej i mobilno

ci finansowej i mobilno

ś

ś

ci

ci

Mo

Mo

ż

ż

liwo

liwo

ść

ść

niepo

niepo

żą

żą

danego ograniczenia

danego ograniczenia

dzia

dzia

ł

ł

alno

alno

ś

ś

ci

ci

„

„

ucieczka

ucieczka

”

”

kapita

kapita

ł

ł

ó

ó

w

w

34

34

BIZ we wsp

BIZ we wsp

ó

ó

ł

ł

czesnej gospodarce

czesnej gospodarce

ś

ś

wiatowej i w Polsce (statystyka)

wiatowej i w Polsce (statystyka)

35

35

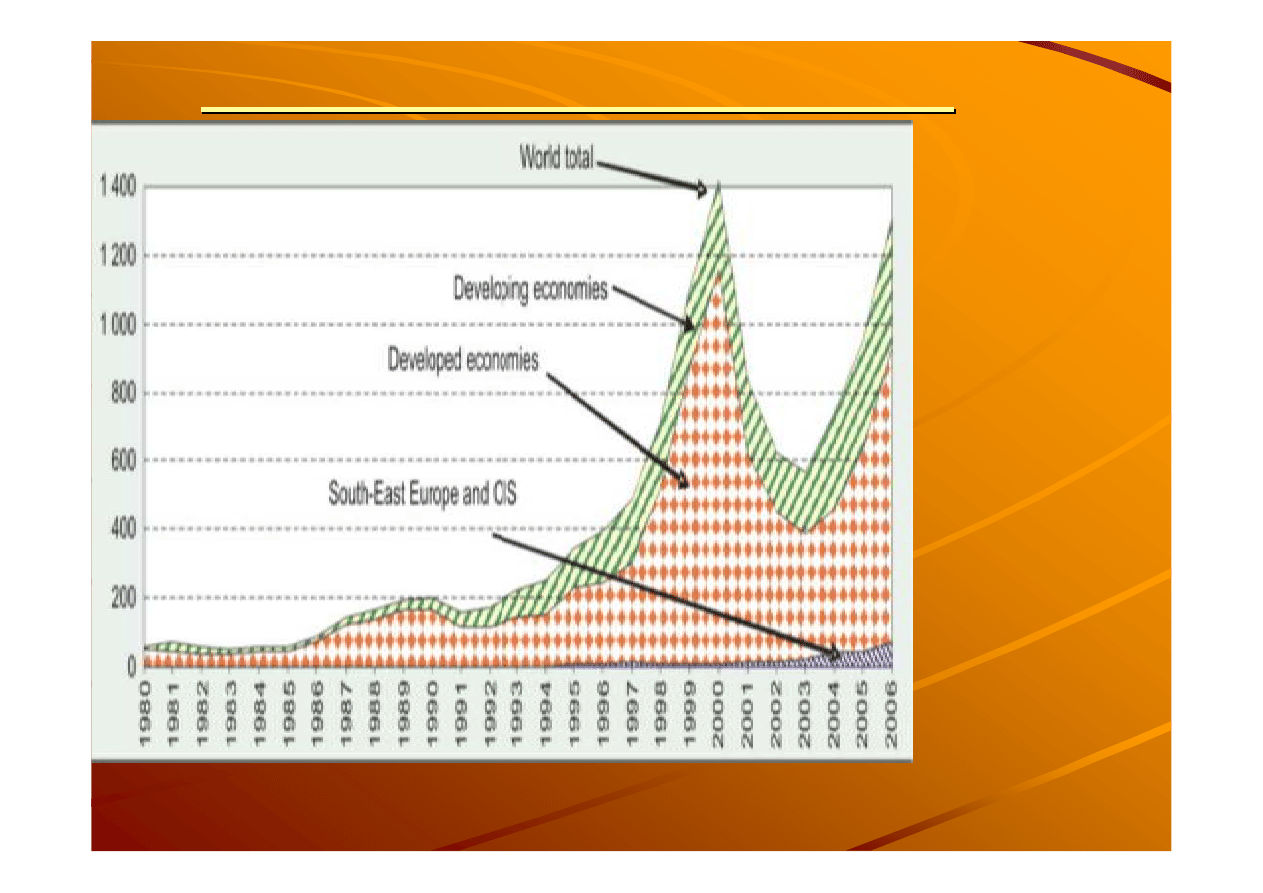

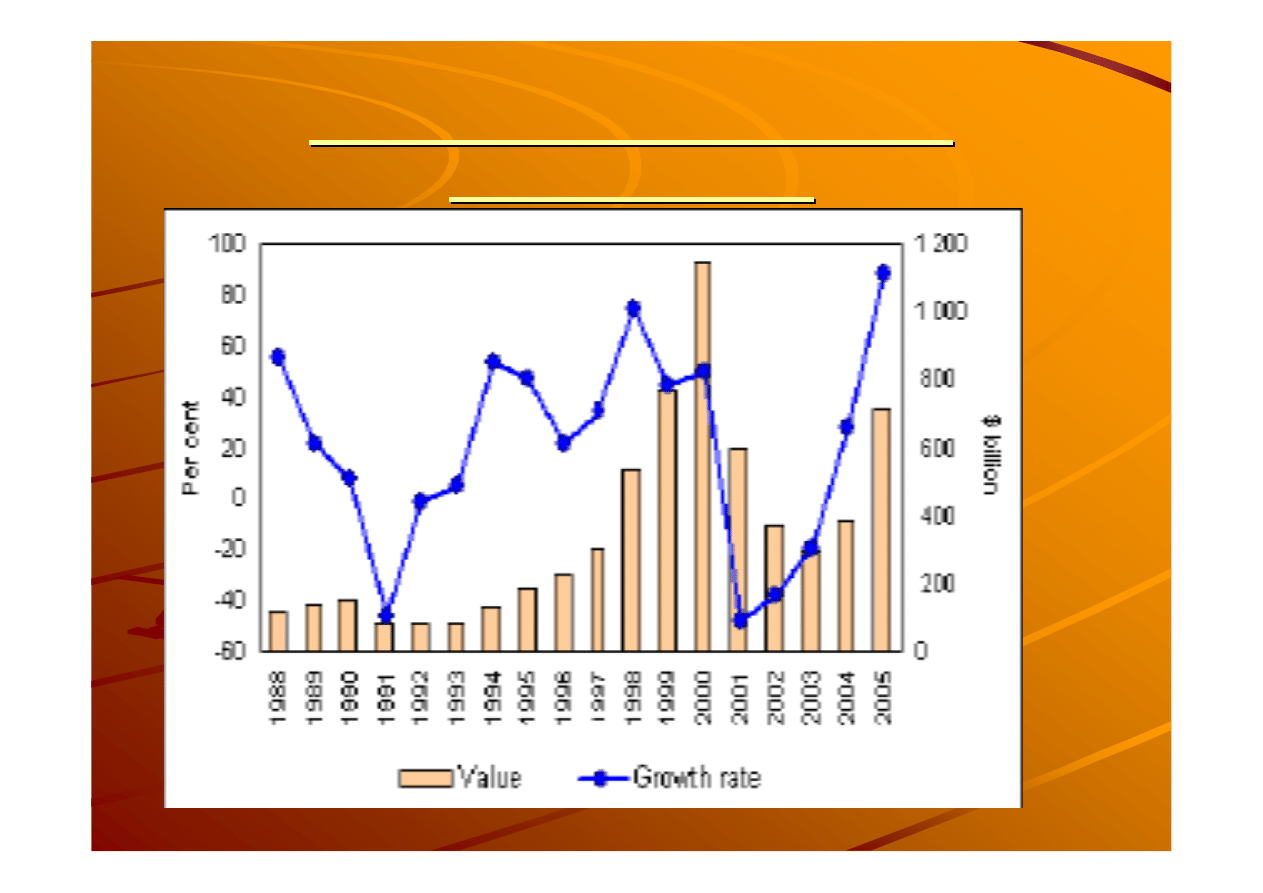

Ś

Ś

wiatowe BIZ w latach 1980

wiatowe BIZ w latach 1980

-

-

2006

2006

Źród

ł

o:vAIiIZ

Trzeci rok

wzrostu

nap

ł

ywu BIZ w

świecie do

poziomu $1,306

mld.

Nap

ł

yw do

krajów

rozwiniętych

wzrós

ł

o 45%(do

$857 mld) a do

krajów

rozwijających się

o 21% (do $379

mld).

Nap

ł

yw do P

ł

d-

Wsch

Europy i WNP

wzrós

ł

o68% a

do POLSKI aż o

85%, z $10.4

mld do $19.2mld

.

36

36

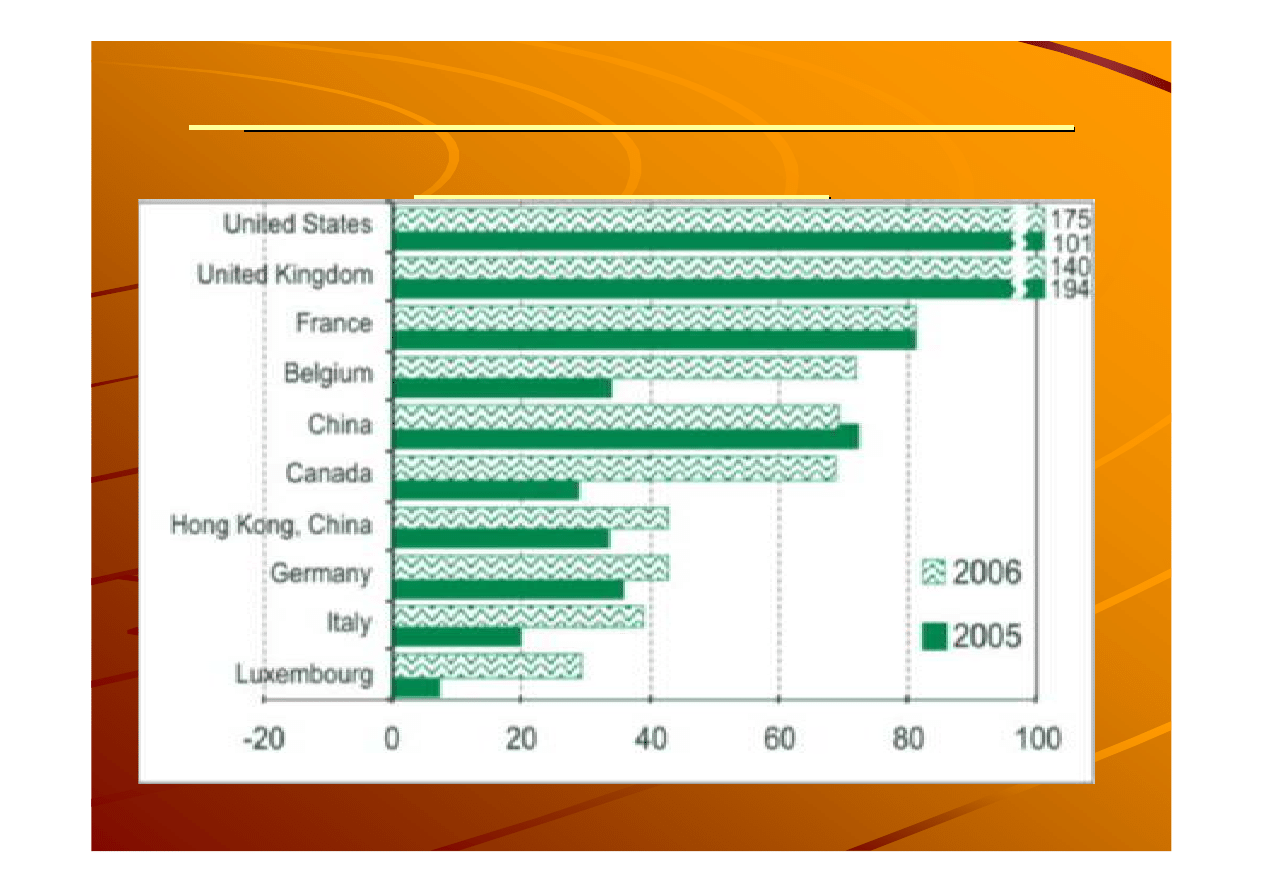

10

najwi

najwi

ę

ę

kszych kraj

kszych kraj

ó

ó

w przyjmuj

w przyjmuj

ą

ą

cych

cych

BIZ w mld $ (2006

BIZ w mld $ (2006

)

)

Ź

ródło:

Ś

wiatowy Raport Inwestycyjny2007 .Korporacje Transnarodowe, Przemysł

Wydobywczy i Rozwój

37

37

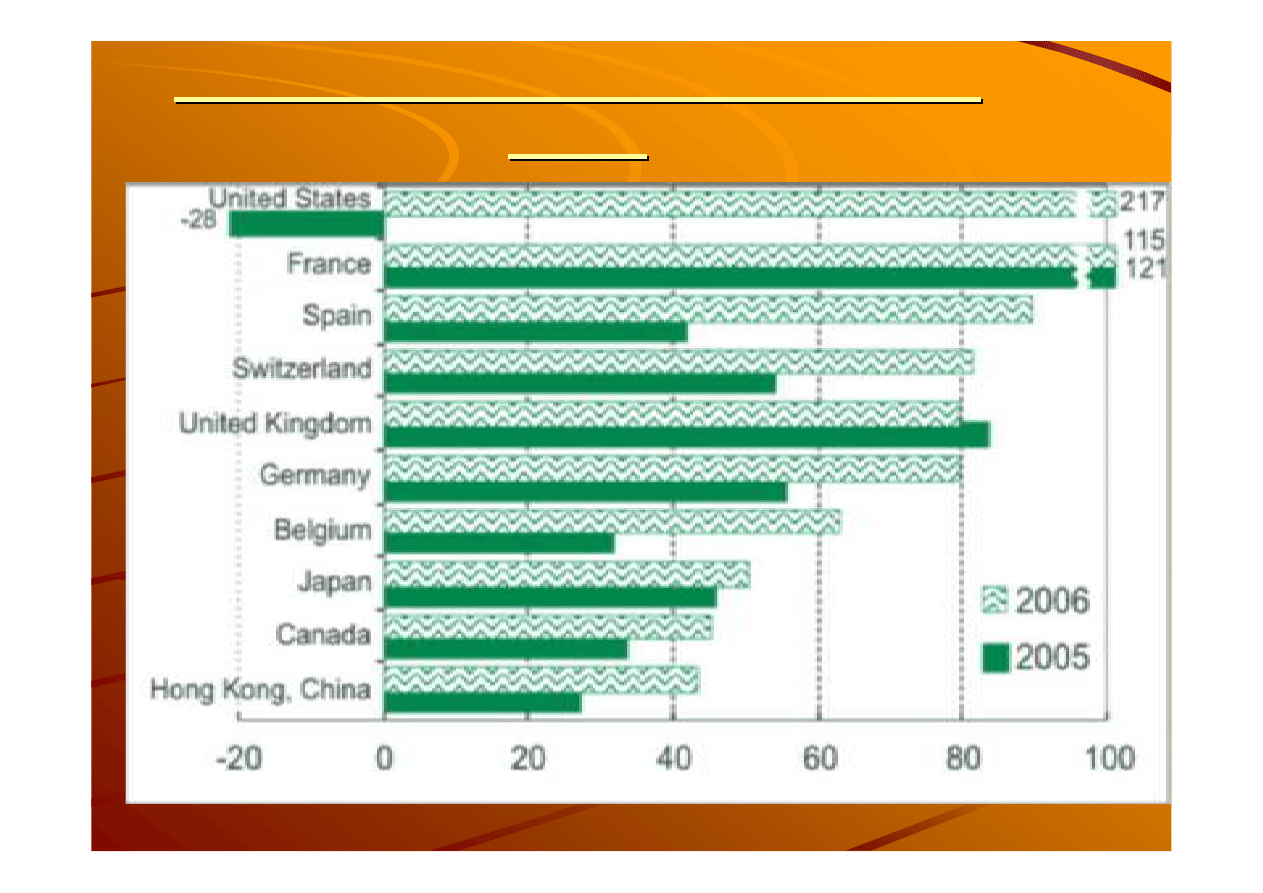

10 najwi

10 najwi

ę

ę

kszych

kszych

ź

ź

r

r

ó

ó

de

de

ł

ł

BIZ w mld $

BIZ w mld $

(2006)

(2006)

Ź

ródło:

Ś

wiatowy Raport Inwestycyjny2007 .Korporacje Transnarodowe, Przemysł Wydobywczy i Rozwój

38

38

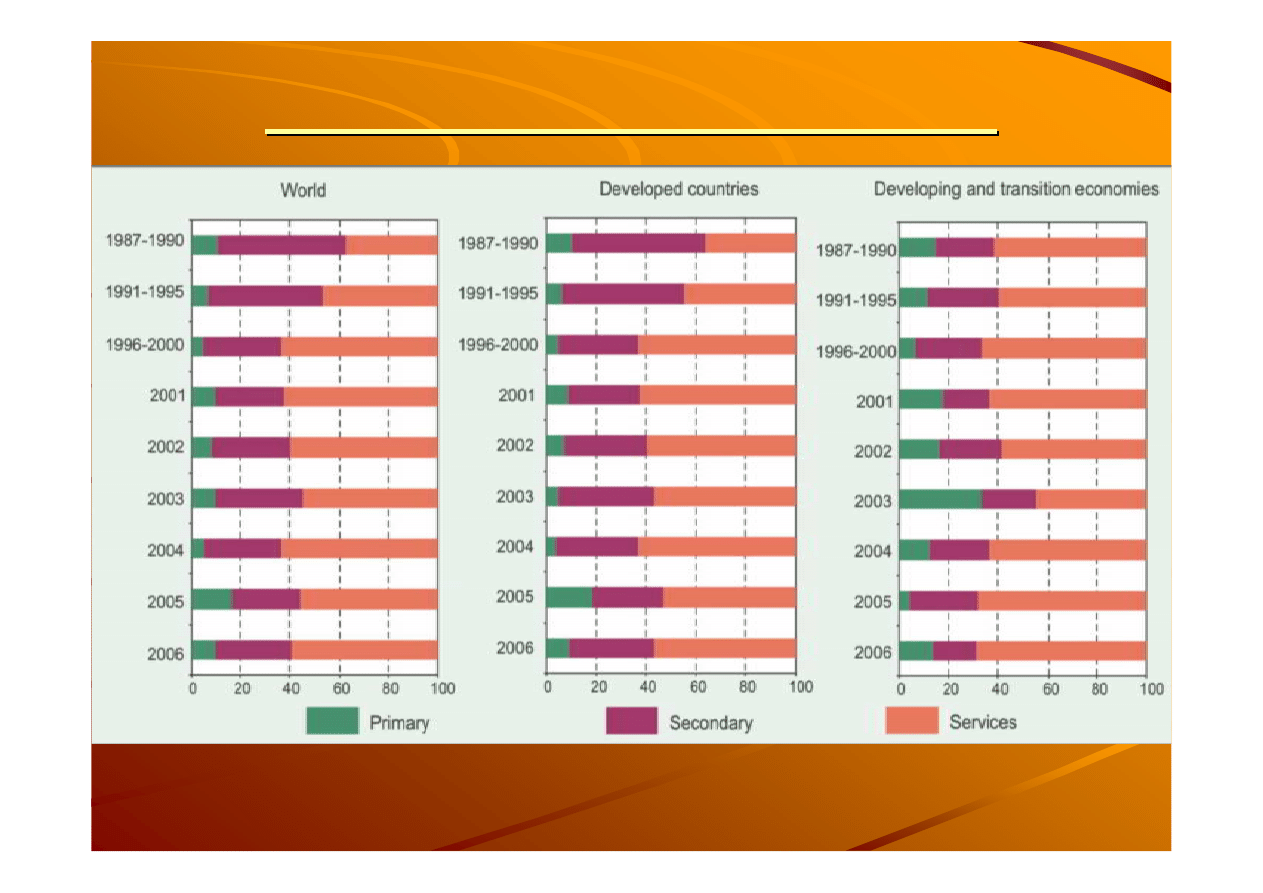

Zmiana struktury ga

Zmiana struktury ga

ł

ę

ł

ę

ziowej BIZ

ziowej BIZ

Ź

ródło:

Ś

wiatowy Raport Inwestycyjny2007 .Korporacje Transnarodowe, Przemysł Wydobywczy i Rozwój

39

39

Mi

Mi

ę

ę

dzynarodowe po

dzynarodowe po

ł

ą

ł

ą

czenia

czenia

przedsi

przedsi

ę

ę

biorstw

biorstw

40

40

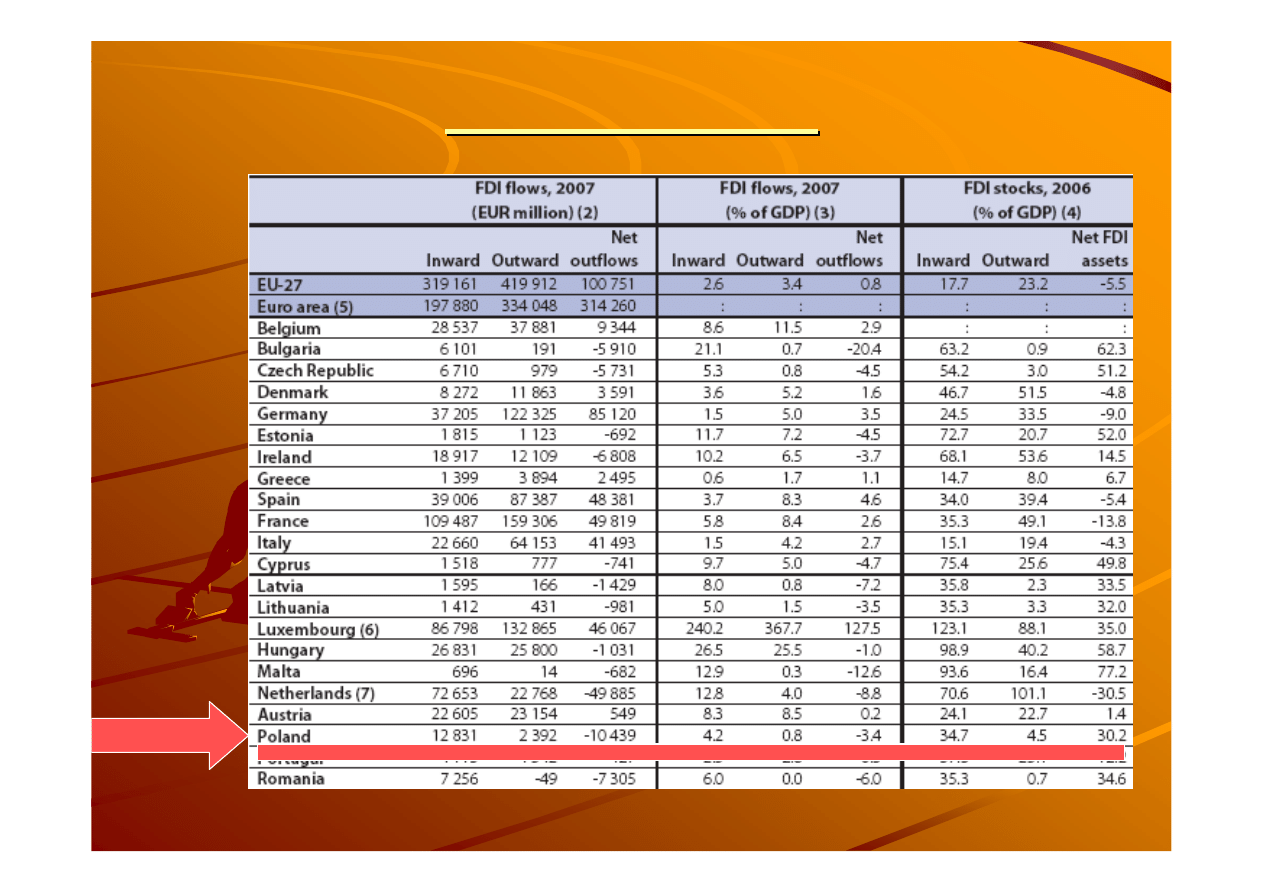

BIZ w UE (2007)

BIZ w UE (2007)

Źród

ł

o: Eurostat

41

41

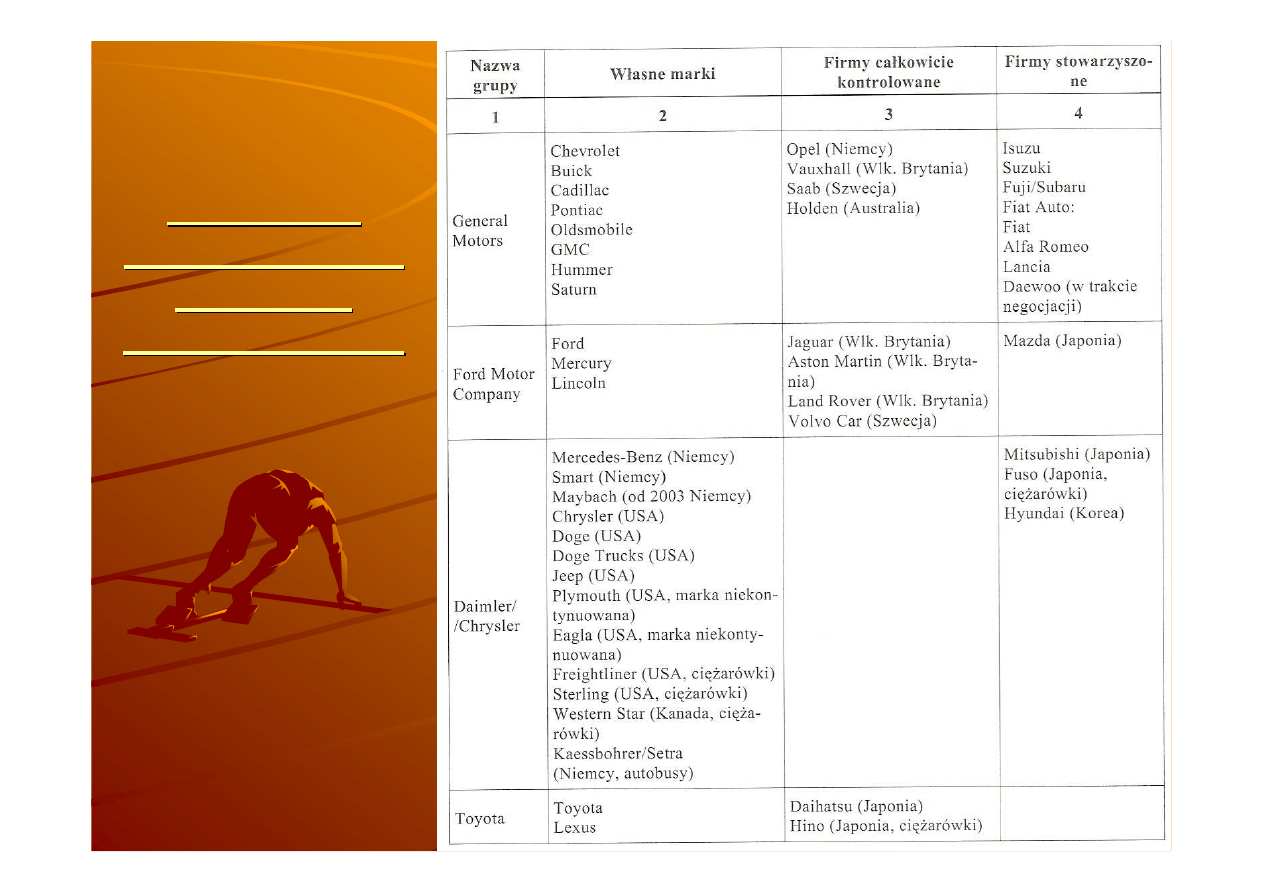

Powi

Powi

ą

ą

zania

zania

w

w

ł

ł

asno

asno

ś

ś

ciowe w

ciowe w

przemy

przemy

ś

ś

le

le

samochodowym

samochodowym

A. Jarczewska

A. Jarczewska

42

42

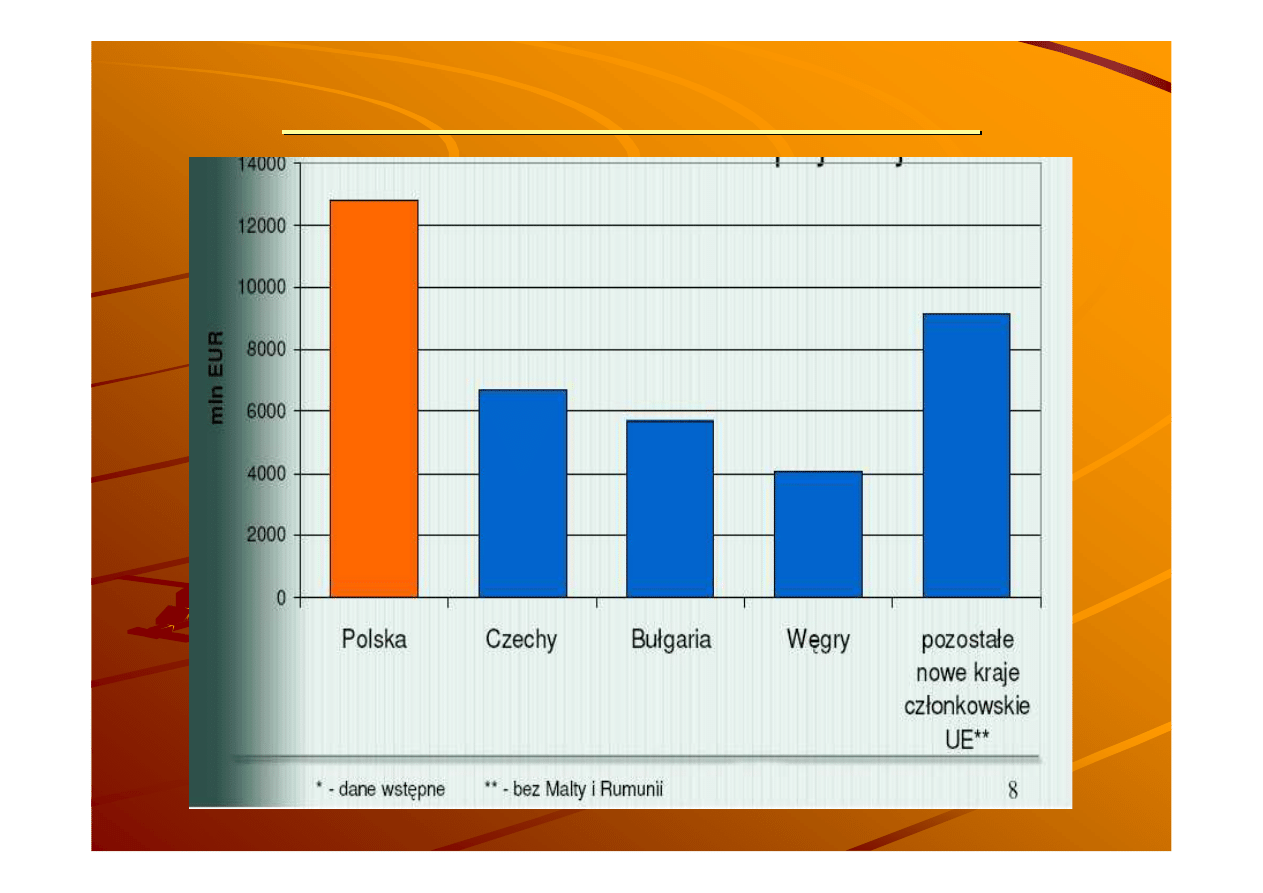

BIZ w nowych krajach UE w 2007 r.

BIZ w nowych krajach UE w 2007 r.

43

43

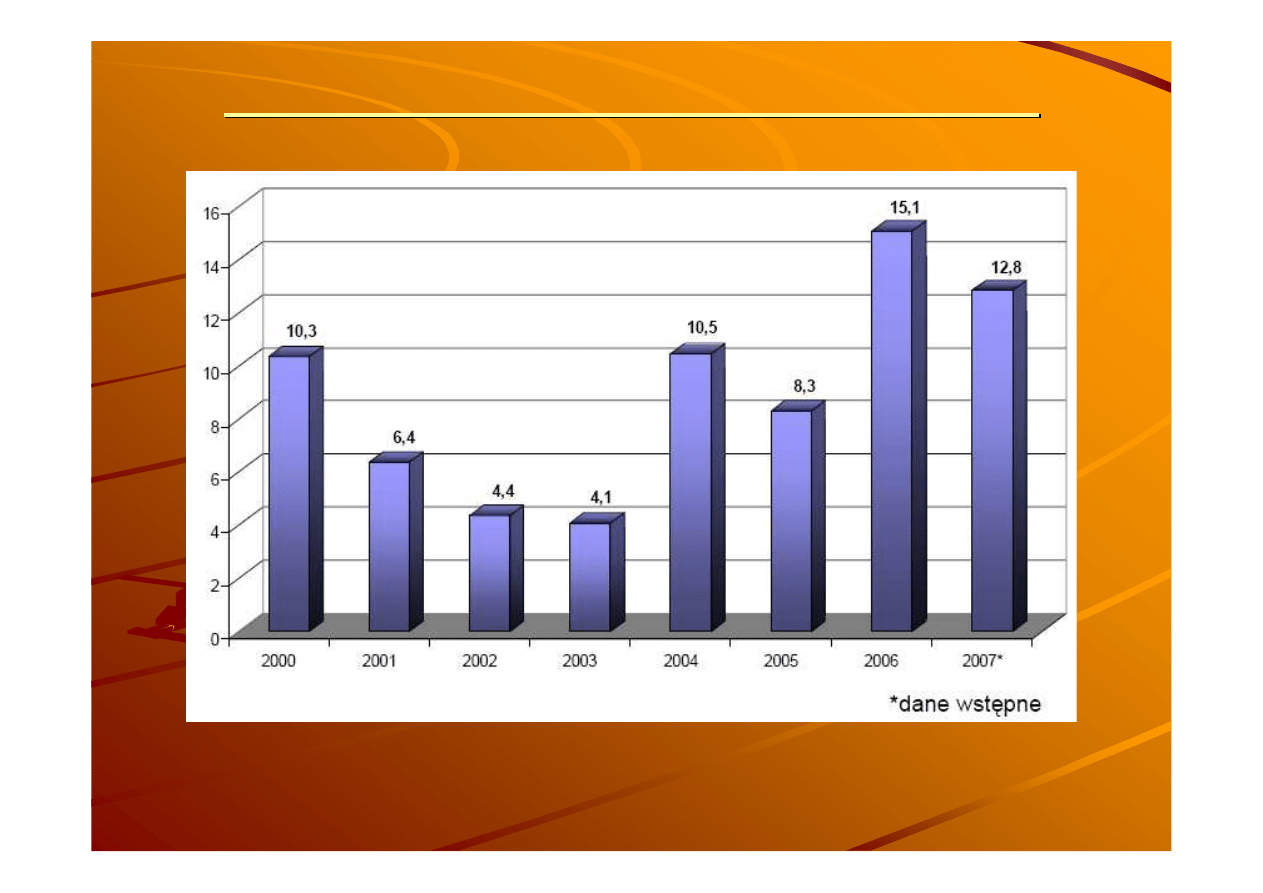

Nap

Nap

ł

ł

yw BIZ do Polski w latach 2000

yw BIZ do Polski w latach 2000

-

-

2007

2007

PAIZ

PAIZ

44

44

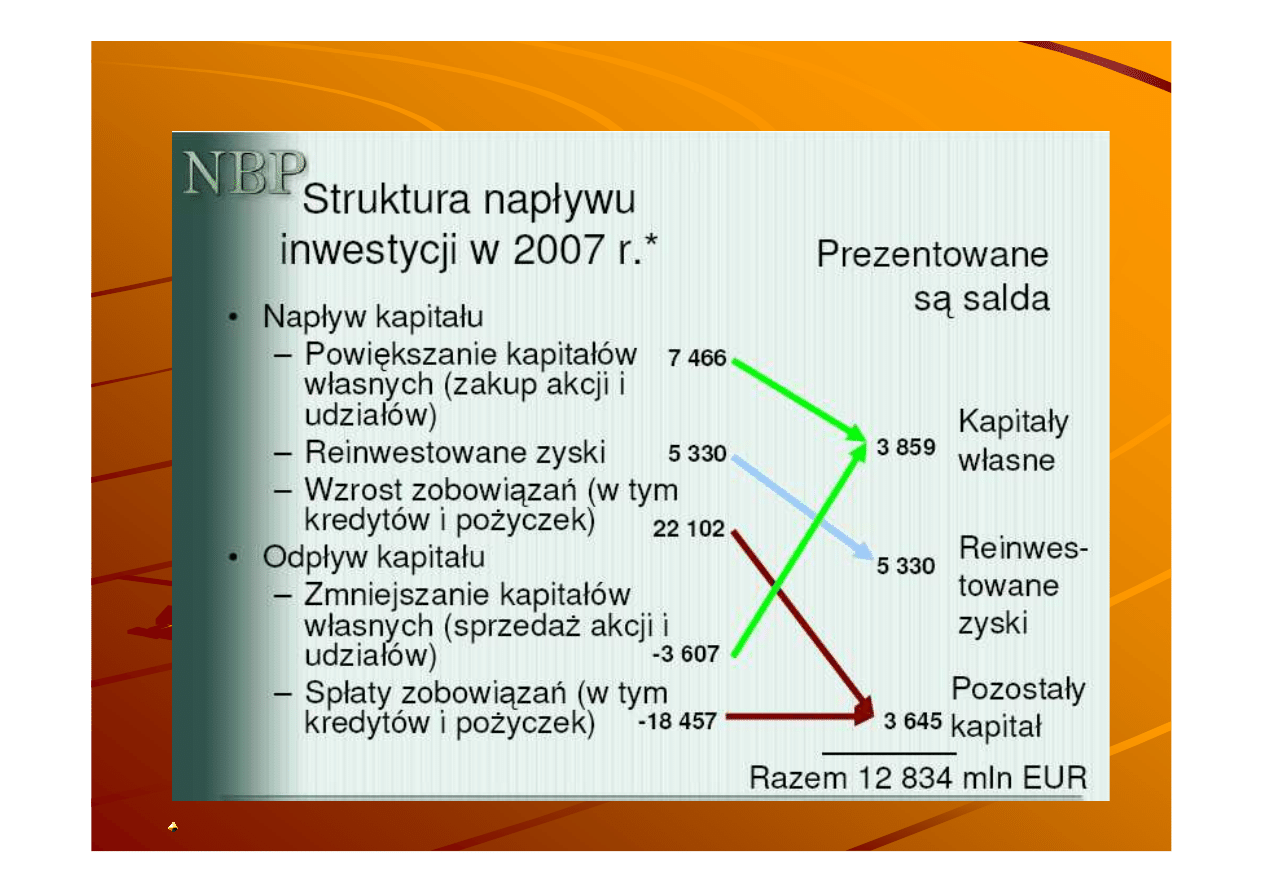

Struktura BIZ w Polsce w 2007 r.

Struktura BIZ w Polsce w 2007 r.

Skrzypek

Skrzypek

45

45

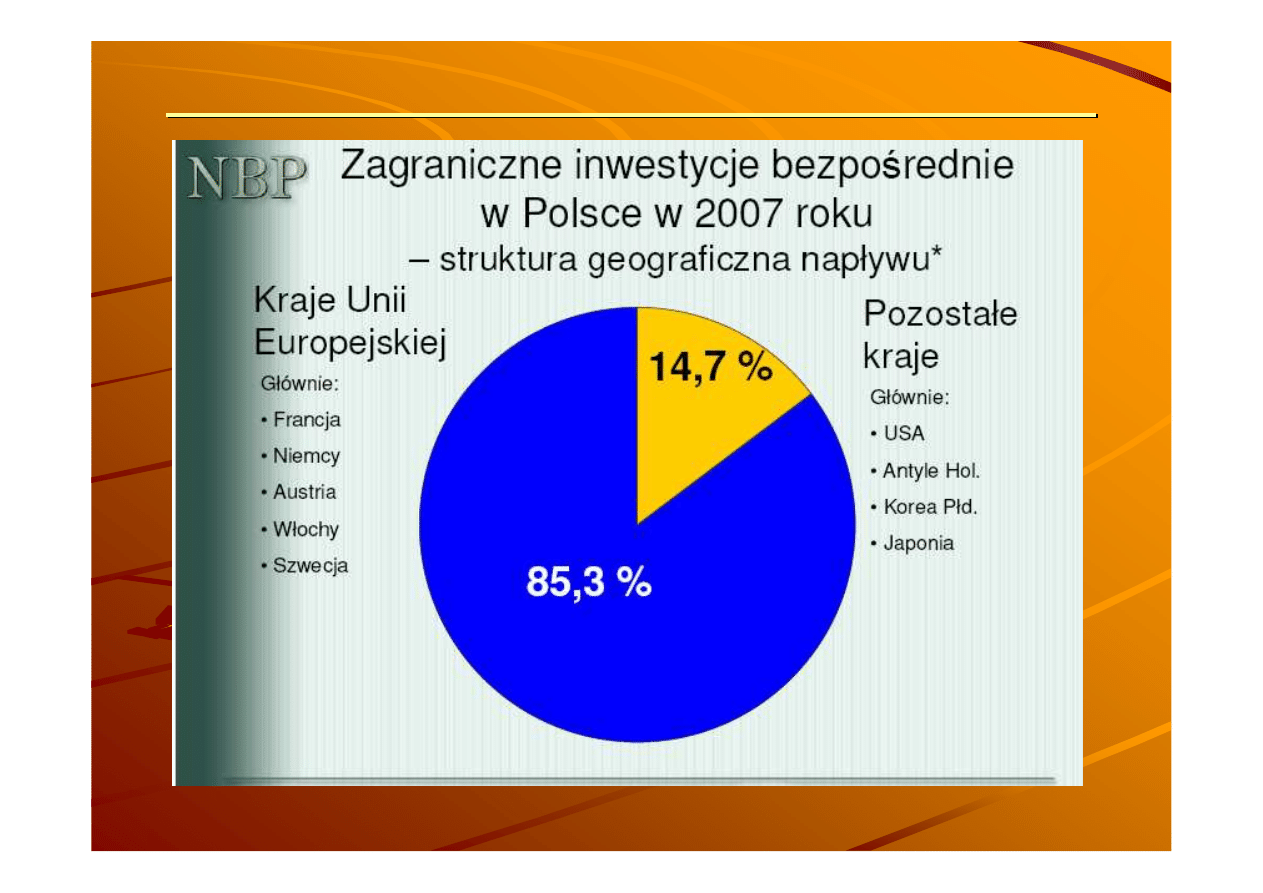

Struktura geograficzna nap

Struktura geograficzna nap

ł

ł

ywu BIZ w Polsce w 2007 r

ywu BIZ w Polsce w 2007 r

46

46

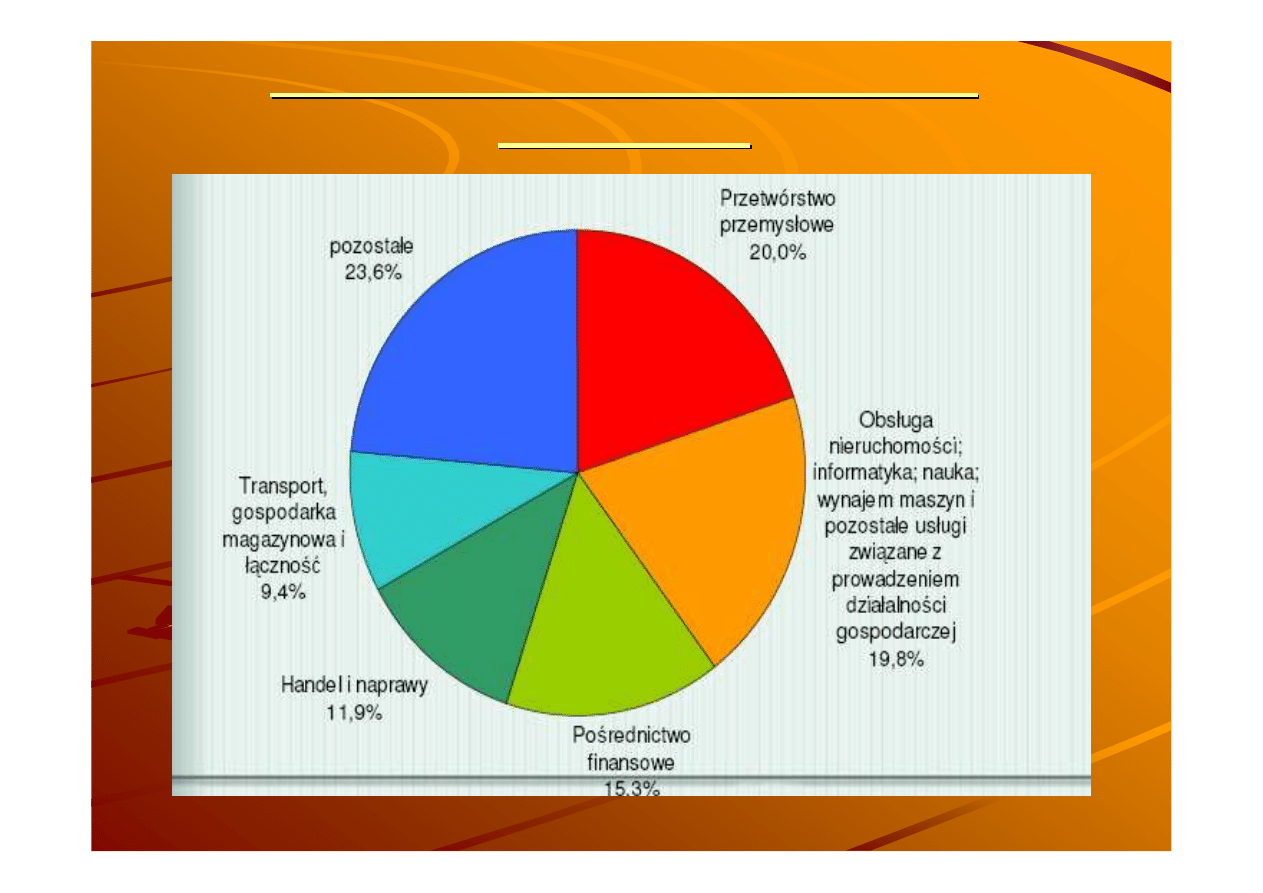

BIZ w Polsce (struktur wg rodzaj

BIZ w Polsce (struktur wg rodzaj

ó

ó

w

w

dzia

dzia

ł

ł

alno

alno

ś

ś

ci)

ci)

47

47

Przep

Przep

ł

ł

ywy finansowe w PM

ywy finansowe w PM

48

48

Charakter przep

Charakter przep

ł

ł

yw

yw

ó

ó

w finansowych w

w finansowych w

przedsi

przedsi

ę

ę

biorstwach krajowych

biorstwach krajowych

3.

3.

Ł

Ł

atwo jest okre

atwo jest okre

ś

ś

li

li

ć

ć

kra

kra

ń

ń

cow

cow

ą

ą

stop

stop

ę

ę

zwrotu

zwrotu

2. Anga

2. Anga

ż

ż

owane s

owane s

ą

ą

g

g

ł

ł

ó

ó

wnie

wnie

ś

ś

rodki obce

rodki obce

1. Dokonywane s

1. Dokonywane s

ą

ą

w walucie krajowej

w walucie krajowej

49

49

Charakter przep

Charakter przep

ł

ł

yw

yw

ó

ó

w finansowych w

w finansowych w

przedsi

przedsi

ę

ę

biorstwach mi

biorstwach mi

ę

ę

dzynarodowych

dzynarodowych

3. Koszty transakcyjne wymiany walut,

3. Koszty transakcyjne wymiany walut,

ryzyko dewizowe .

ryzyko dewizowe .

2. Podlegaj

2. Podlegaj

ą

ą

ryzyk politycznemu

ryzyk politycznemu

-

-

blokowanie transfer

blokowanie transfer

ó

ó

w jawne (np. zawieszenie

w jawne (np. zawieszenie

wymienialno

wymienialno

ś

ś

ci walut),

ci walut),

-

-

blokowanie transfer

blokowanie transfer

ó

ó

w ukryte ( np. limitowanie kwot

w ukryte ( np. limitowanie kwot

dywidend, wysokie op

dywidend, wysokie op

ł

ł

aty za transfery dywidend).

aty za transfery dywidend).

1. Dokonuj

1. Dokonuj

ą

ą

si

si

ę

ę

mi

mi

ę

ę

dzy przedsi

dzy przedsi

ę

ę

biorstwami

biorstwami

dzia

dzia

ł

ł

aj

aj

ą

ą

cymi w krajach o r

cymi w krajach o r

ó

ó

ż

ż

nych systemach

nych systemach

pieni

pieni

ęż

ęż

nych i podatkowych.

nych i podatkowych.

50

50

Rodzaje transfer

Rodzaje transfer

ó

ó

w (przep

w (przep

ł

ł

yw

yw

ó

ó

w)

w)

Wyp

Wyp

ł

ł

aty dywidend

aty dywidend

Op

Op

ł

ł

aty licencyjne

aty licencyjne

Op

Op

ł

ł

aty za us

aty za us

ł

ł

ugi mened

ugi mened

ż

ż

erskie

erskie

Ceny transferowe

Ceny transferowe

Manipulowanie terminami p

Manipulowanie terminami p

ł

ł

atno

atno

ś

ś

ci

ci

Po

Po

ż

ż

yczki fasadowe

yczki fasadowe

Przymusowe reinwestycje

Przymusowe reinwestycje

51

51

Polityka

Polityka

dywidend

dywidend

O polityce dywidend decyduj

O polityce dywidend decyduj

ą

ą

:

:

a)

a)

podatki,

podatki,

b)

b)

mo

mo

ż

ż

liwo

liwo

ś

ś

ci i celowo

ci i celowo

ść

ść

reinwestowania

reinwestowania

zysk

zysk

ó

ó

w,

w,

c)

c)

ryzyko kursowe i ograniczenia dewizowe,

ryzyko kursowe i ograniczenia dewizowe,

d)

d)

wska

wska

ź

ź

nik wyp

nik wyp

ł

ł

aty dywidendy w firmie

aty dywidendy w firmie

macierzystej,

macierzystej,

e)

e)

konflikt interes

konflikt interes

ó

ó

w w sp

w w sp

ó

ó

ł

ł

ce joint venture,

ce joint venture,

52

52

Op

Op

ł

ł

aty za us

aty za us

ł

ł

ugi licencyjne

ugi licencyjne

(mened

(mened

ż

ż

erskie, konsultingowe)

erskie, konsultingowe)

Firma macierzysta okre

Firma macierzysta okre

ś

ś

la w/w op

la w/w op

ł

ł

aty

aty

globalnie, a nast

globalnie, a nast

ę

ę

pnie obci

pnie obci

ążą

ążą

filie wg

filie wg

kryteri

kryteri

ó

ó

w podzia

w podzia

ł

ł

u ( np. przychod

u ( np. przychod

ó

ó

w,

w,

warto

warto

ś

ś

ci maj

ci maj

ą

ą

tku)

tku)

W/w op

W/w op

ł

ł

aty maj

aty maj

ą

ą

cz

cz

ę

ę

sto charakter

sto charakter

indywidualny i trudno jest okre

indywidualny i trudno jest okre

ś

ś

li

li

ć

ć

ich cen

ich cen

ę

ę

.

.

S

S

ą

ą

zatem wygodnym kana

zatem wygodnym kana

ł

ł

em transferu

em transferu

ś

ś

rodk

rodk

ó

ó

w pieni

w pieni

ęż

ęż

nych do firmy macierzystej.

nych do firmy macierzystej.

Op

Op

ł

ł

aty licencyjne to wynagrodzenie p

aty licencyjne to wynagrodzenie p

ł

ł

acone

acone

w

w

ł

ł

a

a

ś

ś

cicielom technologii (patent

cicielom technologii (patent

ó

ó

w, znak

w, znak

ó

ó

w

w

towarowych) za u

towarowych) za u

ż

ż

ytkowanie technologii

ytkowanie technologii

albo praw do produkcji lub dystrybucji.

albo praw do produkcji lub dystrybucji.

Okre

Okre

ś

ś

lane s

lane s

ą

ą

kwotowo lub jak procent od

kwotowo lub jak procent od

obrot

obrot

ó

ó

w (zysk

w (zysk

ó

ó

w).

w).

53

53

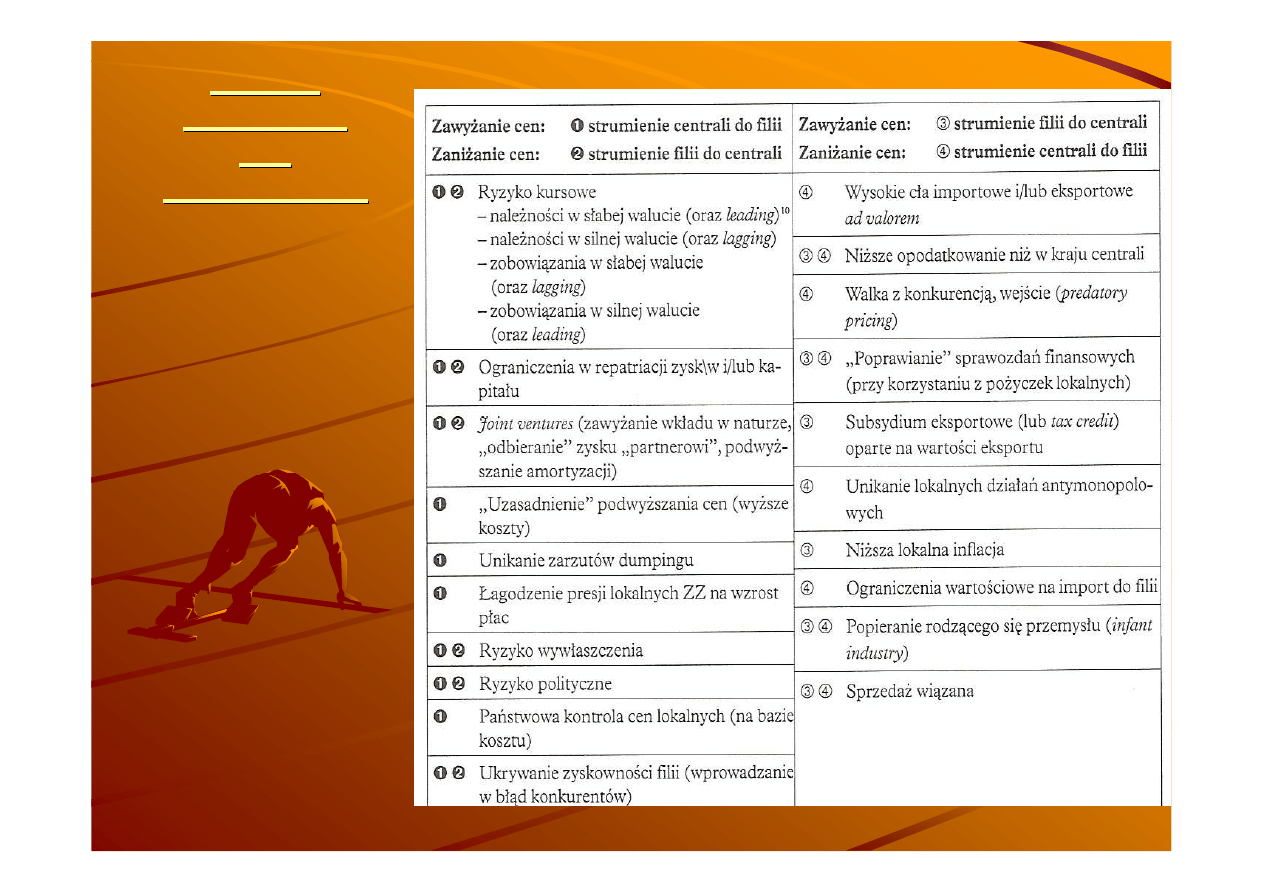

Ceny transferowe (1)

Ceny transferowe (1)

Ceny transferowe umo

Ceny transferowe umo

ż

ż

liwiaj

liwiaj

ą

ą

„

„

niewidoczny

niewidoczny

”

”

transfer zysk

transfer zysk

ó

ó

w i ukrywanie rentowno

w i ukrywanie rentowno

ś

ś

ci.

ci.

a)

a)

niskie ceny eksportowe gdy podatki u

niskie ceny eksportowe gdy podatki u

eksportera s

eksportera s

ą

ą

wy

wy

ż

ż

sze, ni

sze, ni

ż

ż

u importera;

u importera;

b)

b)

Wysokie ceny u eksportera, gdy podatki u

Wysokie ceny u eksportera, gdy podatki u

eksportera s

eksportera s

ą

ą

ni

ni

ż

ż

sze, ni

sze, ni

ż

ż

u importera

u importera

Ceny transferowe

Ceny transferowe

, to ceny ustanawiane

, to ceny ustanawiane

przez korporacje w tzw. wymianie wewn

przez korporacje w tzw. wymianie wewn

ą

ą

trz

trz

korporacyjne (tzn. w transakcjach

korporacyjne (tzn. w transakcjach

eksportowo

eksportowo

-

-

importowych mi

importowych mi

ę

ę

dzy filiami a

dzy filiami a

sp

sp

ó

ó

ł

ł

k

k

ą

ą

macierzyst

macierzyst

ą

ą

)

)

54

54

Cena transferowa (2)

Cena transferowa (2)

Cena transferowa jest wa

Cena transferowa jest wa

ż

ż

nym

nym

narz

narz

ę

ę

dziem w kilku problemach

dziem w kilku problemach

zarz

zarz

ą

ą

dczych:

dczych:

1.

1.

Zarz

Zarz

ą

ą

dzanie podatkowe

dzanie podatkowe

2.

2.

Zarz

Zarz

ą

ą

dzanie finansowe (przep

dzanie finansowe (przep

ł

ł

ywy i

ywy i

akumulacja

akumulacja

ś

ś

rodk

rodk

ó

ó

w p

w p

ł

ł

ynnych)

ynnych)

3.

3.

Zarz

Zarz

ą

ą

dzanie ryzykiem kursowym

dzanie ryzykiem kursowym

4.

4.

Zarz

Zarz

ą

ą

dzanie mi

dzanie mi

ę

ę

dzynarodowymi wsp

dzynarodowymi wsp

ó

ó

lnymi

lnymi

przedsi

przedsi

ę

ę

wzi

wzi

ę

ę

ciami i aliansami

ciami i aliansami

strategicznymi

strategicznymi

5.

5.

Obchodzenie regulacji pa

Obchodzenie regulacji pa

ń

ń

stwowych

stwowych

55

55

Ceny transferowe (3

Ceny transferowe (3

)

)

Zbyt wysokie lub zbyt niskie ceny powoduj

Zbyt wysokie lub zbyt niskie ceny powoduj

ą

ą

op

op

ó

ó

r kraj

r kraj

ó

ó

w goszcz

w goszcz

ą

ą

cych, gdy

cych, gdy

przedsi

przedsi

ę

ę

biorstwa mi

biorstwa mi

ę

ę

dzynarodowe:

dzynarodowe:

-

-

uciekaj

uciekaj

ą

ą

od podatk

od podatk

ó

ó

w,

w,

-

-

stosuj

stosuj

ą

ą

dumping

dumping

.

.

Kraje goszcz

Kraje goszcz

ą

ą

ce mog

ce mog

ą

ą

:

:

a) kwestionowa

a) kwestionowa

ć

ć

dochody p.m.;

dochody p.m.;

b) zmienia

b) zmienia

ć

ć

ceny i dokonywa

ceny i dokonywa

ć

ć

nowych oblicze

nowych oblicze

ń

ń

wynik

wynik

ó

ó

w filii.

w filii.

56

56

Motywy

Motywy

stosowania

stosowania

cen

cen

transferowych

transferowych

Zaorska

Zaorska

57

57

Manipulowanie terminami p

Manipulowanie terminami p

ł

ł

atno

atno

ś

ś

ci

ci

Przyk

Przyk

ł

ł

ad: wy

ad: wy

ż

ż

sze oprocentowanie kredyt

sze oprocentowanie kredyt

ó

ó

w w kraju

w w kraju

fili odbiorcy (d

fili odbiorcy (d

ł

ł

u

u

ż

ż

nika) powoduje jej finansowanie

nika) powoduje jej finansowanie

kredytem kupiecki filii z kraju o ni

kredytem kupiecki filii z kraju o ni

ż

ż

szym

szym

oprocentowaniu

oprocentowaniu

Pozwala na kredytowanie zobowi

Pozwala na kredytowanie zobowi

ą

ą

za

za

ń

ń

finansowych jednej firmy przez inn

finansowych jednej firmy przez inn

ą

ą

i

i

wp

wp

ł

ł

ywa na ich p

ywa na ich p

ł

ł

ynno

ynno

ść

ść

.

.

Manipulacja ta polega na przy

Manipulacja ta polega na przy

ś

ś

pieszeniu lub

pieszeniu lub

op

op

ó

ó

ź

ź

nieniu p

nieniu p

ł

ł

atno

atno

ś

ś

ci zobowi

ci zobowi

ą

ą

za

za

ń

ń

bie

bie

żą

żą

cych.

cych.

58

58

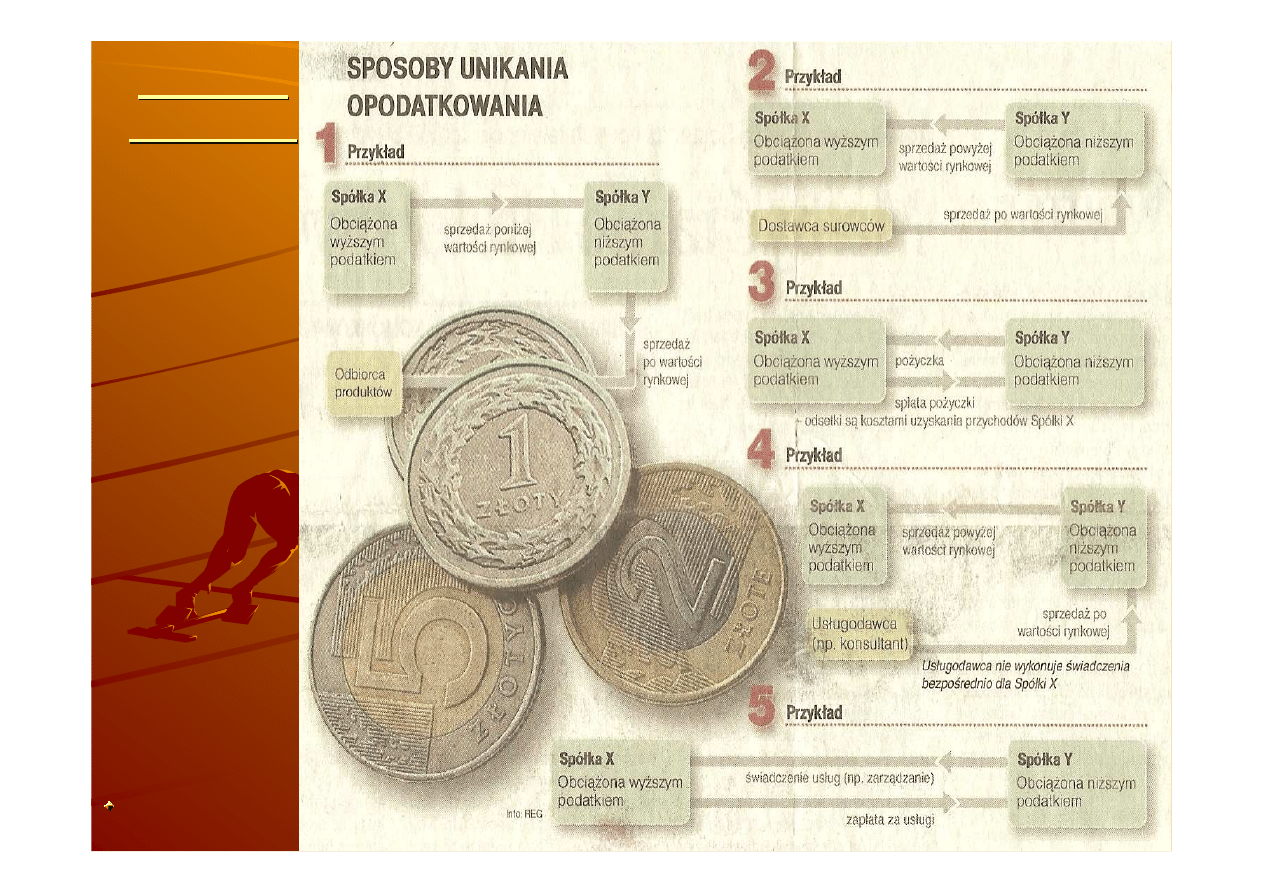

Unikanie

Unikanie

podatk

podatk

ó

ó

w

w

Rzeczpospolita

Rzeczpospolita

59

59

Raje podatkowe

Raje podatkowe

Raj podatkowy

Raj podatkowy

-

-

termin u

termin u

ż

ż

ywany w odniesieniu do pa

ywany w odniesieniu do pa

ń

ń

stw, w

stw, w

kt

kt

ó

ó

rych przepisy podatkowe s

rych przepisy podatkowe s

ą

ą

wyj

wyj

ą

ą

tkowo

tkowo

ł

ł

agodne dla

agodne dla

obcokrajowc

obcokrajowc

ó

ó

w i kapita

w i kapita

ł

ł

u zagranicznego. Raje podatkowe s

u zagranicznego. Raje podatkowe s

ą

ą

wykorzystywane przez bogatych przedsi

wykorzystywane przez bogatych przedsi

ę

ę

biorc

biorc

ó

ó

w oraz ich firmy,

w oraz ich firmy,

do transferowania zysk

do transferowania zysk

ó

ó

w i unikania p

w i unikania p

ł

ł

acenia podatk

acenia podatk

ó

ó

w w krajach

w w krajach

macierzystych, co jest zgodne z obowi

macierzystych, co jest zgodne z obowi

ą

ą

zuj

zuj

ą

ą

cym prawem.

cym prawem.

Do raj

Do raj

ó

ó

w podatkowych nale

w podatkowych nale

żą

żą

: wyspa

: wyspa

Jersey

Jersey

,

,

Kajmany

Kajmany

,

,

Brytyjskie

Brytyjskie

Wyspy Dziewicze

Wyspy Dziewicze

,

,

Wsp

Wsp

ó

ó

lnota Baham

lnota Baham

ó

ó

w

w

,

,

Republika Seszeli

Republika Seszeli

,

,

Ksi

Ksi

ę

ę

stwo Andory

stwo Andory

,

,

Anguilla

Anguilla

,

,

Antigua i Barbuda

Antigua i Barbuda

,

,

Aruba

Aruba

,

,

Kr

Kr

ó

ó

lestwo

lestwo

Bahrajnu

Bahrajnu

,

,

Barbados

Barbados

,

,

Belize

Belize

,

,

Bermudy

Bermudy

,

,

Wyspy Cooka

Wyspy Cooka

,

,

Wsp

Wsp

ó

ó

lnota

lnota

Dominiki

Dominiki

,

,

Gibraltar

Gibraltar

,

,

Grenada

Grenada

,

,

Guernsey

Guernsey

/

/

Sark

Sark

/

/

Alderney

Alderney

,

,

Hongkong

Hongkong

,

,

Republika Liberii

Republika Liberii

,

,

Ksi

Ksi

ę

ę

stwo Liechtensteinu

stwo Liechtensteinu

,

,

Makau

Makau

,

,

Republika Malediw

Republika Malediw

ó

ó

w

w

,

,

Wyspa Man

Wyspa Man

,

,

Republika Wysp Marshalla

Republika Wysp Marshalla

,

,

Republika Mauritiusu

Republika Mauritiusu

,

,

Ksi

Ksi

ę

ę

stwo Monako

stwo Monako

,

,

Montserrat

Montserrat

,

,

Republika

Republika

Nauru

Nauru

,

,

Antyle Holenderskie

Antyle Holenderskie

,

,

Niue

Niue

,

,

Republika Panamy

Republika Panamy

,

,

Niezale

Niezale

ż

ż

ne

ne

Pa

Pa

ń

ń

stwo Samoa

stwo Samoa

,

,

Saint Kitts i Nevis

Saint Kitts i Nevis

,

,

Saint Lucia

Saint Lucia

,

,

Saint Vincent i

Saint Vincent i

Grenadyny

Grenadyny

,

,

Kr

Kr

ó

ó

lestwo Tonga

lestwo Tonga

,

,

Turks i Caicos

Turks i Caicos

,

,

Wyspy Dziewicze

Wyspy Dziewicze

Stan

Stan

ó

ó

w Zjednoczonych

w Zjednoczonych

,

,

Republika Vanuatu

Republika Vanuatu

Źród

ł

o: Wikipedia

60

60

Raje podatkowe (2)

Raje podatkowe (2)

Metoda

Metoda

„

„

raju podatkowego

raju podatkowego

”

”

(w du

(w du

ż

ż

ym uproszczeniu) polega na

ym uproszczeniu) polega na

utworzeniu

utworzeniu

sp

sp

ó

ó

ł

ł

ki

ki

z siedzib

z siedzib

ą

ą

w takim

w takim

pa

pa

ń

ń

stwie

stwie

i wykorzystanie jej

i wykorzystanie jej

jako elementu transferowania zysk

jako elementu transferowania zysk

ó

ó

w, przez tworzenie fikcyjnych

w, przez tworzenie fikcyjnych

koszt

koszt

ó

ó

w dzia

w dzia

ł

ł

alno

alno

ś

ś

ci. Najpopularniejsz

ci. Najpopularniejsz

ą

ą

metod

metod

ą

ą

jest sprzeda

jest sprzeda

ż

ż

licencji

licencji

na

na

znaki graficzne

znaki graficzne

, lub

, lub

praw

praw

do nazw za ogromne sumy,

do nazw za ogromne sumy,

b

b

ę

ę

d

d

ą

ą

cymi znaczn

cymi znaczn

ą

ą

cz

cz

ęś

ęś

ci

ci

ą

ą

osi

osi

ą

ą

ganych

ganych

zysk

zysk

ó

ó

w

w

. Po uwzgl

. Po uwzgl

ę

ę

dnieniu

dnieniu

takiego

takiego

kosztu

kosztu

w rachunku wynik

w rachunku wynik

ó

ó

w

w

przedsi

przedsi

ę

ę

biorstwa

biorstwa

,

,

zmniejsza podstaw

zmniejsza podstaw

ę

ę

opodatkowania, a tym samym p

opodatkowania, a tym samym p

ł

ł

aci mniejszy

aci mniejszy

podatek

podatek

dochodowy

dochodowy

. Innym sposobem minimalizacji p

. Innym sposobem minimalizacji p

ł

ł

aconego

aconego

podatku w kraju macierzystym jest transfer produkt

podatku w kraju macierzystym jest transfer produkt

ó

ó

w

w

(p

(p

ó

ó

ł

ł

produkt

produkt

ó

ó

w, towar

w, towar

ó

ó

w etc.) po cenie wytworzenia (podmiot

w etc.) po cenie wytworzenia (podmiot

sprzedaje swoje produkty firmie

sprzedaje swoje produkty firmie

-

-

c

c

ó

ó

rce zarejestrowanej w raju

rce zarejestrowanej w raju

podatkowym po cenie wytworzenia

podatkowym po cenie wytworzenia

-

-

w ten spos

w ten spos

ó

ó

b nie osi

b nie osi

ą

ą

ga on

ga on

zysku na sprzeda

zysku na sprzeda

ż

ż

y), za

y), za

ś

ś

firma zarejestrowana w raju

firma zarejestrowana w raju

podatkowym sprzedaje te produkty z mar

podatkowym sprzedaje te produkty z mar

żą

żą

-

-

w ten spos

w ten spos

ó

ó

b

b

powstaje zysk (r

powstaje zysk (r

ó

ó

ż

ż

nica mi

nica mi

ę

ę

dzy cen

dzy cen

ą

ą

sprzeda

sprzeda

ż

ż

y a cen

y a cen

ą

ą

zakupu), od

zakupu), od

kt

kt

ó

ó

rego p

rego p

ł

ł

aci si

aci si

ę

ę

niski podatek.

niski podatek.

Źród

ł

o: Wikipedia

61

61

Modele finansowania

Modele finansowania

przedsi

przedsi

ę

ę

biorstw mi

biorstw mi

ę

ę

dzynarodowych

dzynarodowych

62

62

Modele finansowania inwestycji (1)

Modele finansowania inwestycji (1)

Model finansowania inwestycji w przedsi

Model finansowania inwestycji w przedsi

ę

ę

biorstwie to wzajemne zwi

biorstwie to wzajemne zwi

ą

ą

zki

zki

mi

mi

ę

ę

dzy przedsi

dzy przedsi

ę

ę

biorstwem a instytucjami specjalizuj

biorstwem a instytucjami specjalizuj

ą

ą

cymi si

cymi si

ę

ę

w ich

w ich

rozwoju.

rozwoju.

Finansowanie

Finansowanie

zewn

zewn

ę

ę

trzne

trzne

a)

a)

kredyty komercyjne,

kredyty komercyjne,

b)

b)

Kredyty z

Kredyty z

gwarancjami

gwarancjami

rz

rz

ą

ą

dowymi,

dowymi,

c)

c)

bezpo

bezpo

ś

ś

rednie

rednie

zaanga

zaanga

ż

ż

owanie

owanie

organizacji

organizacji

mi

mi

ę

ę

dzynarodowych,

dzynarodowych,

d)

d)

nap

nap

ł

ł

yw kapita

yw kapita

ł

ł

u d

u d

ł

ł

ugo

ugo

i kr

i kr

ó

ó

tkoterminowego.

tkoterminowego.

Finansowanie

Finansowanie

wewn

wewn

ę

ę

trzne

trzne

a)

a)

poprzez transformacj

poprzez transformacj

ę

ę

kapita

kapita

ł

ł

u.

u.

b)

b)

poprzez transformacj

poprzez transformacj

ę

ę

maj

maj

ą

ą

tku.

tku.

63

63

Modele finansowania inwestycji (2)

Modele finansowania inwestycji (2)

Model anglosaski

Model anglosaski

-

-

liberalizm, du

liberalizm, du

ż

ż

a

a

niezale

niezale

ż

ż

no

no

ść

ść

przedsi

przedsi

ę

ę

biorstw,

biorstw,

-

-

silny stopie

silny stopie

ń

ń

urynkowienia decyzji,

urynkowienia decyzji,

-

-

du

du

ż

ż

e znaczenie

e znaczenie

rynk

rynk

ó

ó

w kapita

w kapita

ł

ł

owych,

owych,

-

-

ma

ma

ł

ł

e znaczenie

e znaczenie

bank

bank

ó

ó

w w

w w

finansowaniu

finansowaniu

inwestycji

inwestycji

Model niemiecko

Model niemiecko

-

-

japo

japo

ń

ń

ski

ski

-

-

banki mog

banki mog

ą

ą

by

by

ć

ć

w

w

ł

ł

a

a

ś

ś

cicielami

cicielami

przedsi

przedsi

ę

ę

biorstw i je

biorstw i je

kredytowa

kredytowa

ć

ć

,

,

-

-

s

s

ł

ł

abo rozwini

abo rozwini

ę

ę

ty rynek

ty rynek

kapita

kapita

ł

ł

owy,

owy,

-

-

znaczna akumulacja

znaczna akumulacja

wewn

wewn

ę

ę

trzna

trzna

64

64

Dzi

Dzi

ę

ę

kuj

kuj

ę

ę

za uwag

za uwag

ę

ę

65

65

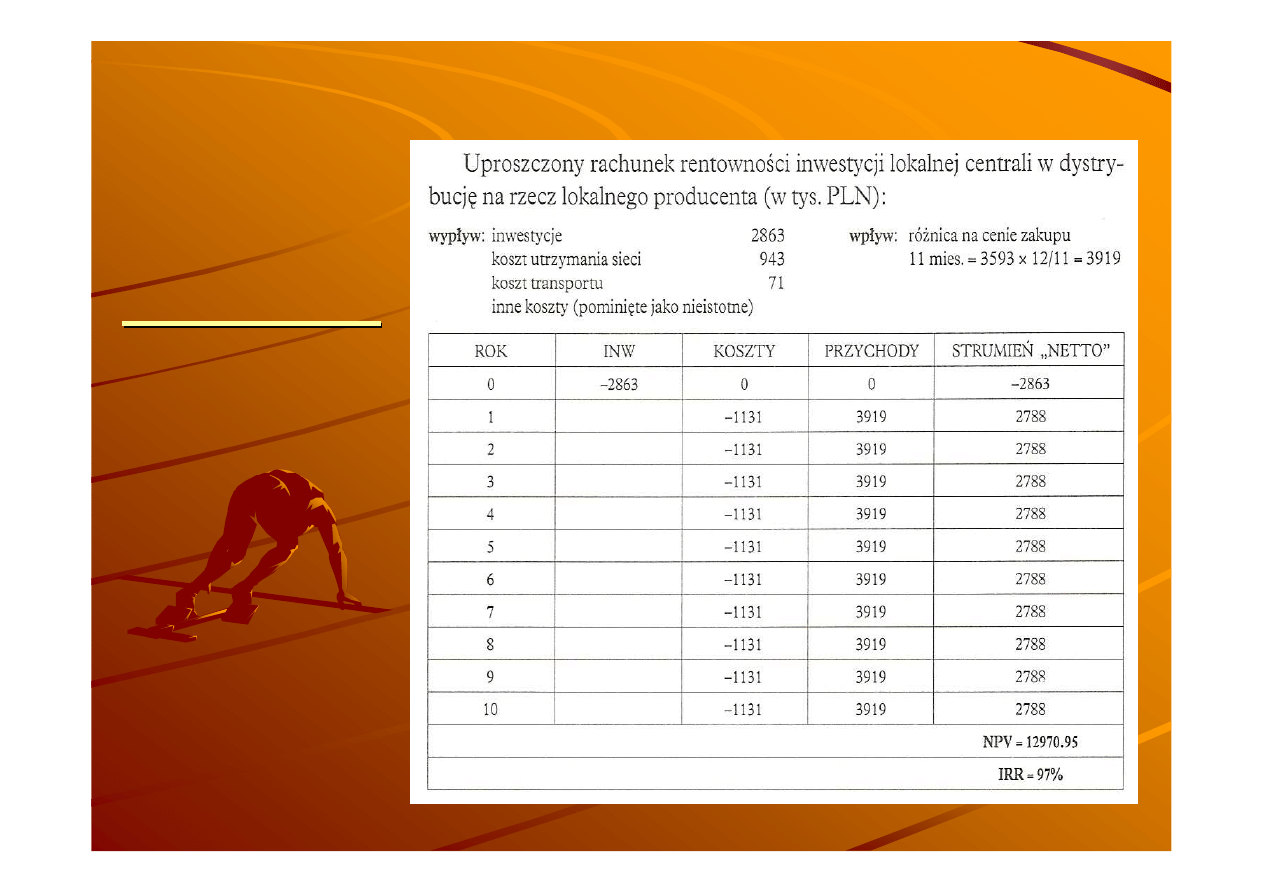

Rentowno

Rentowno

ś

ś

ć

ć

inwestycji

inwestycji

Zaorska

Zaorska

66

66

Nap

Nap

ł

ł

yw BIZ do Polski w latach 2002

yw BIZ do Polski w latach 2002

-

-

2007

2007

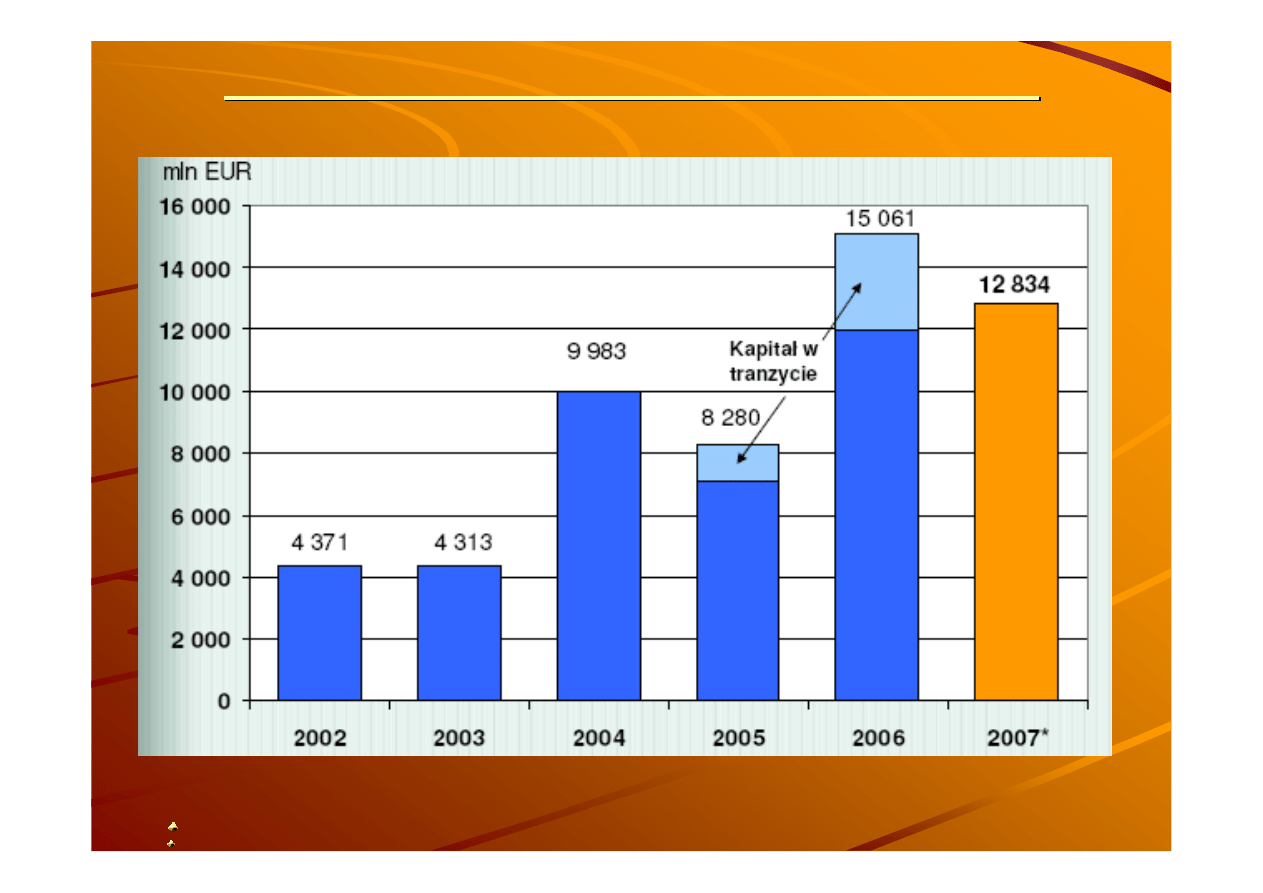

Skrzypek

Skrzypek

Skrzypek

Skrzypek

Wyszukiwarka

Podobne podstrony:

08 Miedzynarodowe aspekty zarzadzania finansami przedsiebiorstwa wyklad

08 Miedzynarodowe aspekty zarzadzania finansami przedsiebiorstwa wyklad

Zarządzanie finansami przedsiębiorstw

pytania finanse przeds, FiR UMK Toruń 2010-2013, III FIR, Zarządzanie finansami przedsiębiorstw

Wykład 3 Zarządzanie finansami Rachunek zysków, Notatki UTP - Zarządzanie, Semestr IV, Zarządzanie f

zarządzanie, finanse przedsiębiorstw

Wskażniki, ekonomia, zarządzanie finansami przedsiębiorstwa

zarządznie finansami przedsiębiorstwa

Zarządzanie finansami przedsiębiorstwa 4

Zarządzanie finansami przedsiębiorstwa 2

Zarządzanie finansami przedsiębiorstwa 1

Zarządzanie finansami przedsiębiorstwa 7

wprowadzenie do zarzadzania finansami przedsiebiorstw, 15

Zarządzanie finansami przedsiębiorstw

Zarządzanie Finansami Przedsiębiorstw koło 2

zarzadzanie finansami przedsiebiorstw

więcej podobnych podstron