UNIA EUROPEJSKA I FEDERACJA ROSYJSKA

– PORÓWNANIE SKUTECZNO

ĝCI PROWADZENIA

POLITYKI BEZPIECZE

ēSTWA ENERGETYCZNEGO

NA PRZYK

àADZIE GAZOCIĄGÓW NABUCCO

I GAZOCI

ĄGU POàUDNIOWEGO

Agata Muszy

Ĕska

Robert Ma

Ĕk

Wydzia

á BezpieczeĔstwa Narodowego, Akademia Obrony Narodowej w Warszawie

al. Gen. A. Chru

Ğciela 103, 00-910 Warszawa, muszynska.aga@wp.pl, mank.robert@interia.pl

Streszczenie. Polityka bezpiecze

Ĕstwa energetycznego jest wspóáczeĞnie jedną z kluczo wych

dziedzin polityki zagranicznej pa

Ĕstw. Zjawisko wywierania wpáywu na podmioty miĊdzynaro-

dowe za pomoc

ą cen surowców energetycznych oraz warunków ich dostaw wystĊpuje obecnie

powszechnie. Celem pracy jest ukazanie sposobów realizacji energetycznej polityki bezpiecze

Ĕ-

stwa prowadzonej przez Uni

Ċ Europejską oraz FederacjĊ Rosyjską (na przykáadzie gazociągu Na-

bucco i Gazoci

ągu Poáudniowego) i ocena ich skutecznoĞci.

S

áowa kluczowe: Unia Europejska, Federacja Rosyjska, energetyka, gazociąg, polityka

bezpiecze

Ĕstwa energetycznego, Nabucco, South Stream

WST

ĉP

Odpowiednie zaopatrzenie w surowce od zawsze stanowi

áo jedną z kluczo-

wych kwestii, poniewa

Ī byá to jeden z czynników determinujących moĪliwo-

Ğci potencjalnego rozwoju gospodarczego paĔstw na arenie miĊdzynarodowej.

W XXI wieku, w erze globalizacji oraz rosn

ącego wzajemnego uzaleĪniania

poszczególnych podmiotów tak gospodarczo, jak i politycznie, znaczenie sku-

tecznej polityki bezpiecze

Ĕstwa energetycznego staje siĊ wiĊksze niĪ kiedy-

kolwiek w historii. Ci

ągáoĞü i odpowiedni poziom dostaw, zadowalający stan

rezerw, akceptowalne ceny surowców czy dywersyÞ kacja Ĩródeá zaopatrzenia

s

ą tylko niektórymi elementami skáadającymi siĊ na wspóáczeĞnie rozumiane

bezpiecze

Ĕstwo energetyczne.

Poni

Īszy artykuá zajmuje siĊ polityką energetyczną dwóch, szczególnie

powi

ązanych ze sobą podmiotów – Unii Europejskiej oraz Federacji Rosyjskiej.

Ukazana zostaje m.in. strategia dzia

áania, stawiane cele oraz ocena skuteczno-

Teka Kom. Politol. Stos. Mi

Ċdzynar. – OL PAN, 2014, 9, 133–152

Ğci prowadzonej polityki na przykáadzie dwóch projektów – Nabucco forsowa-

nego przez Uni

Ċ Europejską oraz konkurencyjnego wzglĊdem niego Gazociągu

Po

áudniowego. Opisane zostaną równieĪ zachodzące na rynku energetycznym

zmiany oraz ich wp

áyw na pozycjĊ Federacji Rosyjskiej jako monopolisty

dostaw gazu i ropy do Europy.

PROWADZENIE POLITYKI ENERGETYCZNEJ PRZEZ UNI

ĉ EUROPEJSKĄ

Unia Europejska jest obecnie najtrwalszym politycznym i gospodarczym

tworem na arenie mi

Ċdzynarodowej. Pomimo braku jednoosobowego przedsta-

wiciela, unijny g

áos jest tak silny, Īe muszą siĊ z nim liczyü wszyscy „aktorzy na

scenie” stosunków mi

Ċdzynarodowych. Dlatego sposób, w jaki Unia Europejska

prowadzi swoj

ą politykĊ energetyczną jest tak waĪny dla innych liczących siĊ

graczy w tej dziedzinie

Īycia politycznego. W najprostszym zestawieniu, unijna

polityka energetyczna opiera si

Ċ na trzech podstawowych celach: bezpieczeĔ-

stwie dostaw poprzez ich dywersyÞ kacjĊ, konkurencyjnoĞci oraz zwiĊkszeniu

udzia

áu alternatywnych Ĩródeá energii. Faktem, który skáoniá UE do wypraco-

wania tych, nie naj

áatwiejszych, celów byáo rosnące uzaleĪnienie od rosyjskich

surowców.

Jednym z najwa

Īniejszych dokumentów traktujących o europejskim bez-

piecze

Ĕstwie energetycznym jest Energetyczna Mapa Drogowa 2050 (Energy

Roadmap 2050) z roku 2011. To swoisty plan wyznaczaj

ący ĞciĞle okreĞlone

normy w zakresie efektywno

Ğci energetycznej, jakie osiągnąü powinny kraje

cz

áonkowskie Unii Europejskiej do 2050 roku. Do jej podstawowych celów

mo

Īna zaliczyü: zapewnienie bezpiecznych, niezawodnych, zrównowaĪonych

i niedrogich

Ĩródeá energii, przyczyniających siĊ do rozwoju konkurencyjnoĞci

europejskiej gospodarki

1

.

Wybieraj

ąc podejĞcie rynkowe w tworzeniu wáasnej polityki energe-

tycznej, Komisja Europejska kierowa

áa siĊ przede wszystkim tym, aby rynki

by

áy w stanie pobudzaü nowe inwestycje. PrzejĞcie na ĞcieĪkĊ niskoemisyj-

nego rozwoju b

Ċdzie wymagaáo znacznego wkáadu Þ nansowego nie tylko

w infrastruktur

Ċ energetyczną, ale równieĪ w niskoemisyjne technologie

wychwytywania i sk

áadowania dwutlenku wĊgla. Dlatego tak waĪne jest,

aby potencjalni inwestorzy mieli dost

Ċp do dáugoterminowej strategii roz-

woju dla zabezpieczenia przysz

áej rentownoĞci swoich obecnych inwestycji

2

.

1

Zob. P. St

ĊpiĔski: Gaz ziemny jako element bezpieczeĔstwa energetycznego Unii

Europejskiej, http://www.nowapolitologia.pl/politologia/europeistyka/gaz-ziemny-jako-element-

bezpieczenstwa-energetycznego-unii-europejskiej (dost

Ċp: 12.09.2012).

2

Ibidem.

134

Agata Muszy

Ĕska, Robert MaĔk

Kluczowe miejsce na li

Ğcie celów zajmuje zagadnienie dekarbonizacji

rynku energii, którego skutkiem ma by

ü redukcja emisji gazów cieplarnianych

do 2050 roku o 80–95%, przej

Ğcie na energie odnawialne, podniesienie efek-

tywno

Ğci oraz obniĪenie udziaáu energii jądrowej

3

w ca

áoĞciowym bilansie

energetycznym. Komisja Europejska jest zdania,

Īe dekarbonizacja podniesie

konkurencyjno

Ğü Europy w procesie transformacji energetyki. Na podstawie

wielu analiz zaproponowa

áa konkretne redukcje tak, aby gospodarka UE pozo-

sta

áa na wydajnej i zrównowaĪonej ĞcieĪce rozwoju

4

. Powinny one wynosi

ü

kolejno 40% w roku 2030 oraz 60% – w 2040 roku. Unijni eksperci zapewniaj

ą,

Īe rosnące obciąĪenia związane z ograniczaniem emisyjnoĞci CO

2

b

Ċdą stop-

niowo rekompensowane dzi

Ċki szerszemu wykorzystaniu biotechnologii. Powo-

dem, dla którego Unia Europejska podejmuje tak

ą inicjatywĊ jest chĊü budowy

swej przewagi konkurencyjnej w

Ğród innych Ğwiatowych gospodarek oraz zdo-

bycie pozycji lidera w zakresie gospodarki niskoemisyjnej

5

.

Poni

Īsze wykresy jasno przedstawiają co skáoniáo UniĊ Europejską do pod-

j

Ċcia kroków uáatwiających i zwiĊkszających uniezaleĪnienie surowcowe od

Federacji Rosyjskiej i innych dostawców.

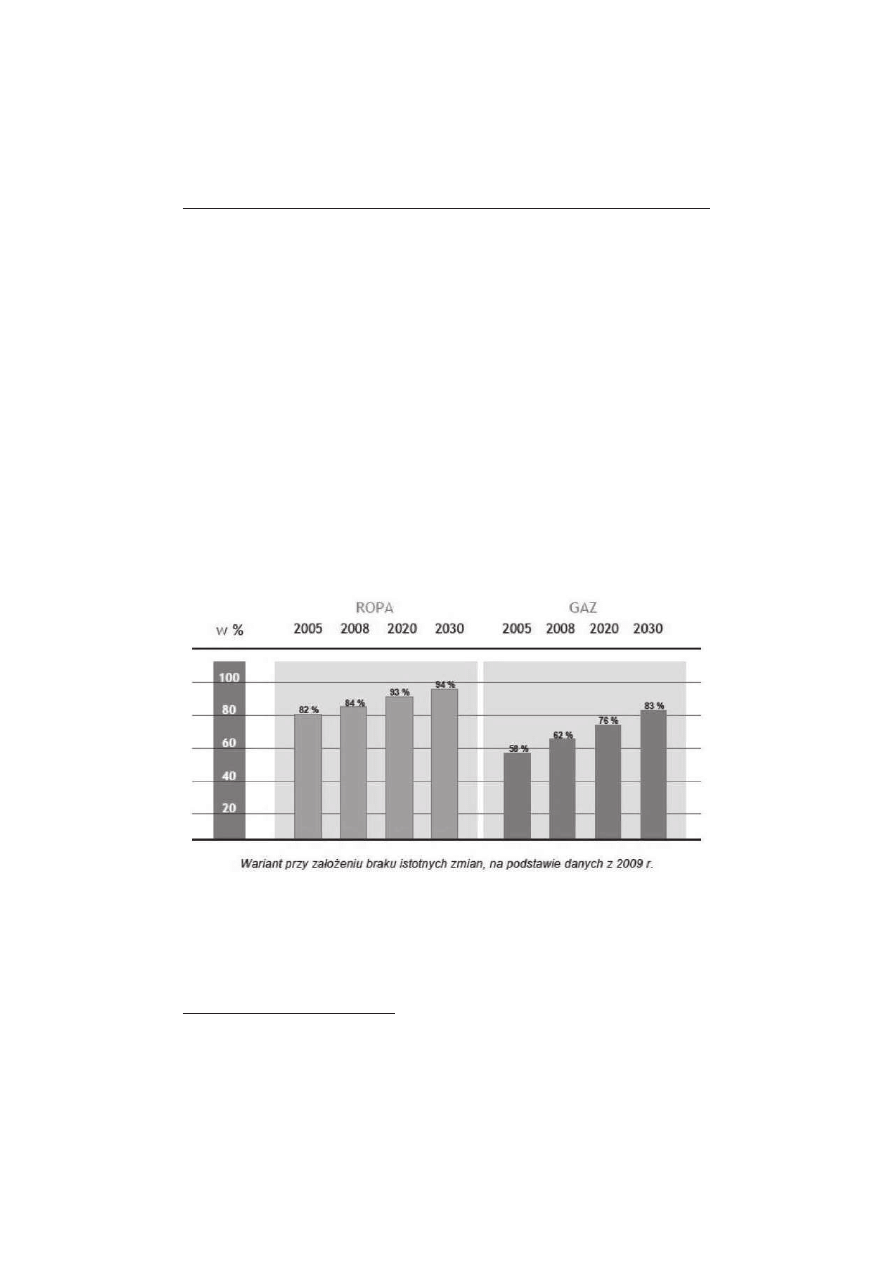

Wykres 1. Prognozy uzale

Īniania siĊ UE od importu surowców energetycznych do roku 2030

ħródáo: opracowane na podstawie: P. StĊpiĔski, Gaz ziemny…

3

Ibidem.

4

Ibidem.

5

Ibidem.

135

UNIA EUROPEJSKA I FEDERACJA ROSYJSKA – PORÓWNANIE SKUTECZNO

ĝCI ...

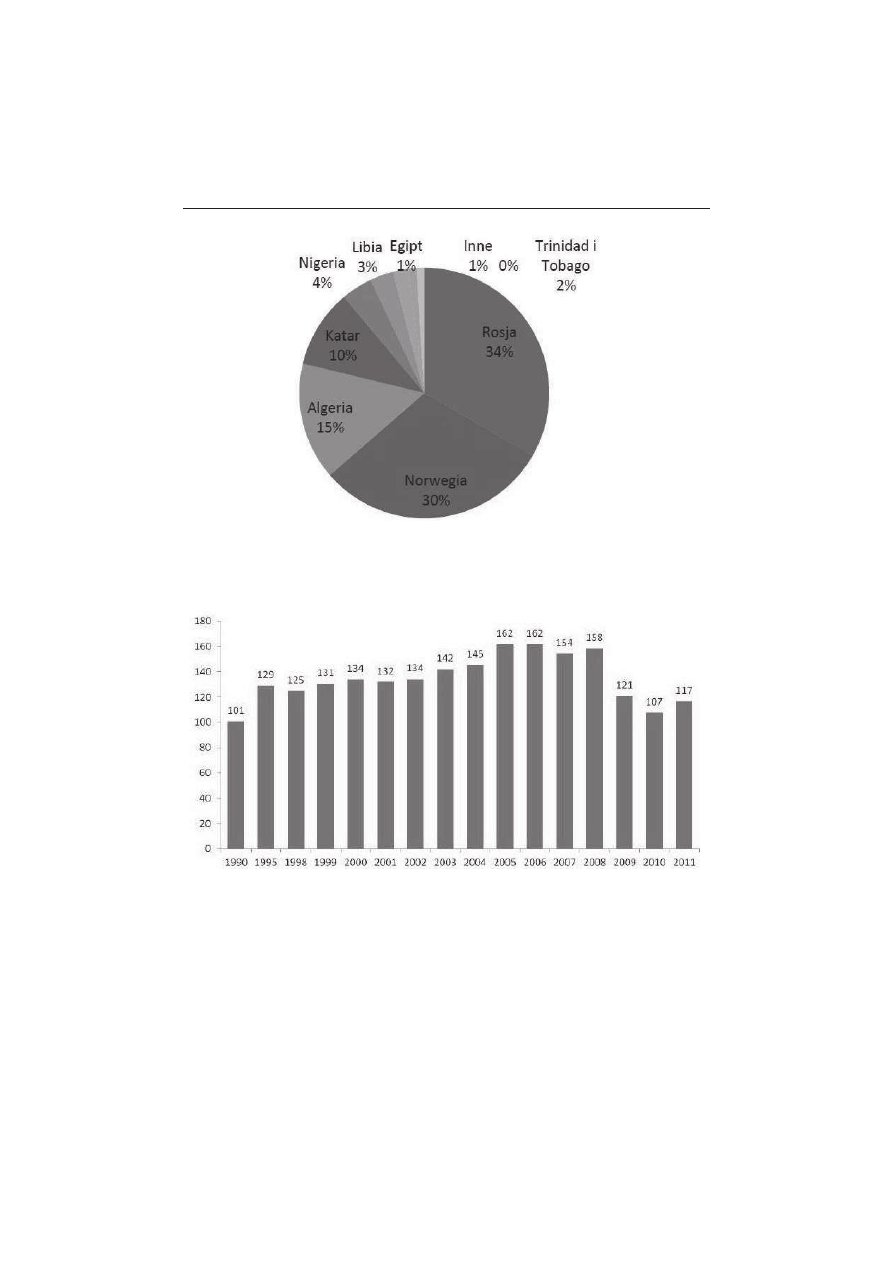

Wykres 2. Udzia

á poszczególnych krajów w imporcie gazu do UE (2010)

ħródáo: opracowane na podstawie: P. StĊpiĔski: Gaz ziemny…

Wykres 3. Ilo

Ğü gazu przesyáana przez FR do EU w latach 1990–2011 (mld m

3

)

ħródáo: opracowane na podstawie: http://www.cbr.ru (dostĊp: 12.09.2012)

Widzimy,

Īe dostawy rosyjskiego gazu do UE od 2011 roku ponownie

si

Ċ zwiĊkszają. W kwestii dostaw ropy, nikt nie moĪe faktycznie konkurowaü

z Federacj

ą Rosyjską, gdyĪ dostawy tego surowca do Europy są wrĊcz nokau-

tuj

ąco duĪe. JeĪeli Unia Europejska nie podejmie Īadnych realnych kroków

w kierunku skutecznego uniezale

Īniania energetycznego, udziaá Rosji w dosta-

wach gazu i ropy b

Ċdzie sukcesywnie rósá, co spowoduje zepchniĊcie Unii na

136

Agata Muszy

Ĕska, Robert MaĔk

margines i ca

ákowite pomijanie jej interesów w dziedzinie Ğwiatowej energe-

tyki. Unia utraci stanowisko znacz

ącego gracza i bĊdzie surowcowo podporząd-

kowana Kremlowi.

PLAN STOPNIOWEGO UNIEZALE

ĩNIANIA ENERGETYCZNEGO

UNII EUROPEJSKIEJ OD FEDERACJI ROSYJSKIEJ

Powodów, dla których Unia Europejska rozpocz

Ċáa wdraĪanie planu unie-

zale

Īnienia energetycznego od Federacji Rosyjskiej, jest kilka. Poprzez takie

kroki UE chce podnie

Ğü swój prestiĪ i znaczenie na arenie miĊdzynarodowej.

Pragnie tak

Īe, aby dostawy gazu i ropy na jej teren byáy caákowicie lub w duĪej

mierze, kontrolowane przez ni

ą samą. To uniezaleĪnienie ma nastąpiü po

wybudowaniu nowych ruroci

ągów, którymi popáyną gaz i ropa z rejonu Morza

Kaspijskiego i Bliskiego Wschodu, nad któr

ą kontroli nie ma Federacja Rosyj-

ska

6

.

Pokazowym projektem przedstawionym przez Uni

Ċ Europejską byá plan

budowy ruroci

ągu Nabucco. Miaá byü „lekiem’’ na wszystkie unijne problemy,

zapewniaj

ącym realizacjĊ zaáoĪonych i przedstawionych powyĪej celów.

Innymi s

áowy, projekt Nabucco miaá zapewniü dostawy gazu z innego Ĩródáa niĪ

Federacja Rosyjska, ponadto mia

á za zadanie umoĪliwiü dywersyÞ kacjĊ dostaw

i tym samym poprawi

ü bezpieczeĔstwo energetyczne Unii Europejskiej

7

. Wyni-

ka

áo to z prostego faktu – otóĪ w 2007 roku tylko 38% zapotrzebowania na gaz

pochodzi

áo z wydobycia w UE. Co gorsze, nie istniaáy jakiekolwiek przesáanki,

aby te liczby zmienia

áy siĊ na korzyĞü Unii. W takiej sytuacji Bruksela musiaáa

znale

Ĩü Ĩródáo dodatkowych 200 mld m

3

gazu rocznie

8

. Nie brano wtedy pod

uwag

Ċ áupków, w związku z brakiem technologii ich wydobywania oraz wystar-

czaj

ącej ĞwiadomoĞci na temat korzyĞci z ich eksploatacji. Natomiast dalsze

dostawy gazu z Rosji uwa

Īano za niestabilne, widząc jak elastycznie Kreml

wykorzystuje surowiec do forsowania w

áasnych interesów i podporządkowy-

wania sobie takich pa

Ĕstw jak Ukraina, BiaáoruĞ czy Polska. Projekt Nabucco

mia

á za zadanie przyczyniü siĊ do zmniejszenia politycznej zaleĪnoĞci od Fede-

racji Rosyjskiej takich producentów ropy i gazu jak Azerbejd

Īan, Turkmenistan

i Kazachstan.

Z biegiem czasu projekt Nabucco sta

á siĊ inspiracją do stworzenia szerszej

koncepcji energetycznej, pozwalaj

ącej na przesyá surowców do Unii Europej-

skiej – Korytarza Po

áudniowego, który miaá byü czĊĞcią projektów mających na

6

Ibidem.

7

Zob. P. Turowski, Fiasko projektu Nabucco w nast

Ċpstwie walki o kontrolĊ nad szlakami

transportowymi z po

áudnia, http://www.bbn.gov.pl/download/1/11470/str141-164PawelTurow-

ski.pdf (dost

Ċp: 12.09.2012).

8

Zob. P. St

ĊpiĔski, Gaz ziemny...

137

UNIA EUROPEJSKA I FEDERACJA ROSYJSKA – PORÓWNANIE SKUTECZNO

ĝCI ...

celu dywersyÞ kacjĊ szlaków i Ĩródeá dostaw, a tym samym zwiĊkszenie bezpie-

cze

Ĕstwa energetycznego UE

9

.

Mapa 1. Wielko

Ğü záóĪ gazu poszczególnych korytarzy energetycznych do UE

ħródáo: P. Turowski, Fiasko projektu Nabucco…

IDEA PROJEKTU NABUCCO

Projekt Nabucco wystartowa

á oÞ cjalnie w 2002 roku i rozpocząá siĊ od

wst

Ċpnych rozmów pomiĊdzy koncernami z krajów, przez które rurociąg miaá

przebiega

ü – austriackim OMV, tureckim BOTAS, wĊgierskim MOL, rumuĔ-

skim Transgazem i bu

ágarskim Bulgargazem. Dwa lata póĨniej podmioty te

powo

áaáy do Īycia spóákĊ o nazwie Nabucco Gas Pipeline International GmbH

10

.

Dwoma kluczowym elementami Nabucco mia

áy byü gieády gazowe, tzw.

huby: na zachodzie w austriackim Baumgarten, a na wschodzie – w tureckim

Erzurum. Pierwotne plany zak

áadaáy, Īe w Erzurum zbiegną siĊ nitki gazowe

z Bliskiego Wschodu oraz z rejonu kaspijskiego (Azerbejd

Īan, Turkmenistan),

tak by pó

Ĩniej surowiec popáynąá jednym rurociągiem do Europy

11

.

9

Zob. P. Turowski, Fiasko projektu Nabucco…

10

Nabucco ma dostarcza

ü gaz do UE od 2013 roku, PAP, http://gazownictwo.

wnp.pl/gazociag-nabucco-ma-dostarczac-gaz-do-ue-od-2013-roku,70886_1_0_0.html

(dost

Ċp: 12.09.2013).

11

Cytat za: P. Godlewski, Przyczyny ewolucji projektu Nabucco, http://www.stosunkimie-

dzynarodowe.info/artykul,1404,Przyczyny_ewolucji_projektu_Nabucco (dost

Ċp: 12.09.2013).

138

Agata Muszy

Ĕska, Robert MaĔk

Od 2002 do 2009 roku idea uruchomienia dostaw gazu do Unii Europej-

skiej z regionu Bliskiego i

ĝrodkowego Wschodu byáa utoĪsamiana wyáącznie

z projektem gazoci

ągu Nabucco. W poáowie 2009 roku podczas szczytu Rady

Unii Europejskiej udzielono poparcia dla utworzenia Korytarza Po

áudnio-

wego, nazywaj

ąc go nowym „jedwabnym szlakiem”. Spowodowaáo to waĪne

z perspektywy politycznej i ekonomicznej rozdzielenie tych dwóch koncepcji

12

.

Sformu

áowano koncepcjĊ zbudowania strategicznego kierunku dostaw surow-

ców energetycznych, wzmacniaj

ąc bezpieczeĔstwo energetyczne Unii Europej-

skiej

13

.

PRZYCZYNY ZAMRO

ĩENIA ROZMÓW O BUDOWIE NABUCCO

Pierwsz

ą i najwaĪniejszą przyczyną spowolnienia rozmów staá siĊ kryzys

ekonomiczny z roku 2008, który wp

áynąá bezpoĞrednio na projekt Nabucco

poprzez odci

Ċcie od Þ nansowania, a poĞrednio na rozwój „miksu energetycz-

nego” w krajach UE – kwestii kluczowej w perspektywie budowy jakichkol-

wiek nowych po

áączeĔ gazowych czy naftowych

14

. Ponadto, kryzys powa

Īnie

nadwyr

ĊĪyá kondycjĊ Þ nansową krajów Unii Europejskiej, co skutkowaáo nie-

mo

ĪnoĞcią przekazania wczeĞniej ustalonych 7 mld euro (a w 2011 roku juĪ

12–15 mld euro) na budow

Ċ nowego poáączenia gazowego

15

. Kryzys przy-

czyni

á siĊ takĪe do spowolnienia tempa wzrostu gospodarczego UE. W 2012

roku poszczególne prognozy dotycz

ące zapotrzebowania na gaz w UE w 2030

roku ró

Īniáy siĊ, aĪ o 240 mld m

3

. Co wi

Ċcej, w tym samym czasie Federacja

Rosyjska uruchomi

áa przesyá gazu przez rurociąg Nord Stream, który omija-

j

ąc niepewne kraje tranzytowe, takie jak Ukraina czy Polska, kieruje surowiec

bezpo

Ğrednio na rynki UE, zaspokajając tym samym popyt energetyczny wĞród

pa

Ĕstw europejskich

16

.

Wp

áyw na niepowodzenie Nabucco mogáy mieü takĪe kwestie ekono-

miczne. Zgodnie z za

áoĪeniami gazociąg miaá transportowaü 31 mld m

3

gazu

rocznie. Jednak nikt nie przewidzia

á, Īe koszt poáoĪenia prawie 4 tys. km rur

o przekroju ok. 1,4 m stanowi

áby znaczącą czĊĞü budĪetu inwestycji, co z góry

skazywa

áo marzenia o przesyle jedną nitką duĪej iloĞci gazu w górzystym regio-

nie na kl

ĊskĊ

17

.

W efekcie, wielowymiarowe skutki kryzysu ekonomicznego oraz dyna-

miczne zmiany w mi

Ċdzynarodowej polityce energetycznej zmieniáy siĊ na tyle,

Īe jego pierwotna wersja straciáa entuzjazm Brukseli, Ankary i krajów, które

12

Zob. P. Turowski, Fiasko projektu Nabucco...

13

P. Godlewski, Przyczyny ewolucji...

14

Ibidem.

15

Ibidem.

16

Ibidem.

17

Zob. P. Turowski, Fiasko projektu Nabucco…

139

UNIA EUROPEJSKA I FEDERACJA ROSYJSKA – PORÓWNANIE SKUTECZNO

ĝCI ...

mia

áy zapewniü surowiec kierowany do UE. 28 lipca 2012 roku konsorcjum

zarz

ądzające záoĪem Shah Deniz podjĊáo decyzjĊ, Īe gáównym gazociągiem,

który b

Ċdzie obsáugiwaá przesyá gazu z tych záóĪ do Europy, stanie siĊ Trans-

-Anatolian Pipeline (TANAP)

18

.

Trasa przebiegnie przez Gruzj

Ċ równolegle do istniejącego juĪ South Cau-

casus Pipeline (SCP), a na terenie Turcji b

Ċdzie biegáa ze wschodu na zachód.

TANAP z jednej strony dostarczy gaz bezpo

Ğrednio do Turcji, ale równieĪ

b

Ċdzie rurociągiem tranzytowym, który poprowadzi gaz do poáudniowo-

-wschodnich granic UE

19

.

Po decyzji Azerbejd

Īanu o budowie rurociągu TANAP konsorcjum

Nabucco przedstawi

áo alternatywny projekt – Nabucco-West. Rurociąg ten

mia

áby umoĪliwiü przesyá azerskiego gazu od granicy z Turcją do Austrii wcze-

Ğniej zaprojektowanym szlakiem. Nowy rurociąg posiadaáby dwa razy mniejszą

przepustowo

Ğü od Nabucco, a jego koszt nie przekroczyáby ok. 4 mld euro

20

.

Nabucco-West korzysta

áby ze wszystkich pozwoleĔ administracyjnych, jakie

udzielone zosta

áy na budowĊ Nabucco, co znacznie uáatwiáoby realizacjĊ inwe-

stycji w zak

áadanym terminie

21

.

Oprócz ni

Īszej, bardziej opáacalnej ceny, Nabucco-West róĪniáby siĊ od

swojej pierwotnej wersji tym,

Īe poáączyáby bezpoĞrednio Baumgarten z gazo-

ci

ągiem TANAP, a nie z Erzurum

22

. Teoretycznie wszystko pozostaje bez zmian.

Faktycznie jednak, z perspektywy Brukseli nowa konÞ guracja znacznie kompli-

kuje plan dostaw gazu kaspijskiego, gdy

Ī planowana przepustowoĞü w nowej

wersji Nabucco zosta

áa dwukrotnie zmniejszona do 15 mld m

323

.

Próba wyeliminowania b

áĊdów i wad wczeĞniejszego projektu UE nie

wystarczy

áa, aby Nabucco-West otrzymaáo wyáącznoĞü na przesyá azerskiego

surowca. Konkurowa

á on bowiem z projektem rurociągu TAP, który dopro-

wadzi gaz przez azersko-turecki gazoci

ąg TANAP, a nastĊpnie przez GrecjĊ

do W

áoch

24

. S

áaboĞü unijnej dyplomacji, brak wewnĊtrznej spójnoĞci oraz sil-

nych kompetencji w obszarze polityki energetycznej spowodowa

á trudnoĞci

Unii Europejskiej w realizacji przedstawionego projektu. Unijni dyplomacji

nie potraÞ li przekonaü do sprzedaĪy gazu europejskim odbiorcom nie tylko

kluczowy Azerbejd

Īan, ale takĪe innych potencjalnych eksporterów

25

. W efek-

cie, 6 czerwca 2013 roku Shah Deniz nie wybra

á projektu Nabucco-West jako

18

Ibidem.

19

Zob. P. Godlewski, Przyczyny ewolucji...

20

Ibidem.

21

Ibidem.

22

Ibidem.

23

Ibidem.

24

Zob. P. Musia

áek, Koniec projektu Nabucco-West. Spektakularny sukces Rosji i klĊska

unijnej

dyplomacji,

http://www.caewse.pl/78/koniec-projektu-nabucco-west-spektakularny-

sukces-rosji-i-kleska-unijnej-dyplomacji/154/v447/ (dost

Ċp: 12.09.2013).

25

Ibidem.

140

Agata Muszy

Ĕska, Robert MaĔk

trasy przesy

áu azerskiego gazu do Europy, co oznacza, Īe surowiec traÞ na Stary

Kontynent za pomoc

ą innego gazociągu – TAP.

Mapa 2. Po

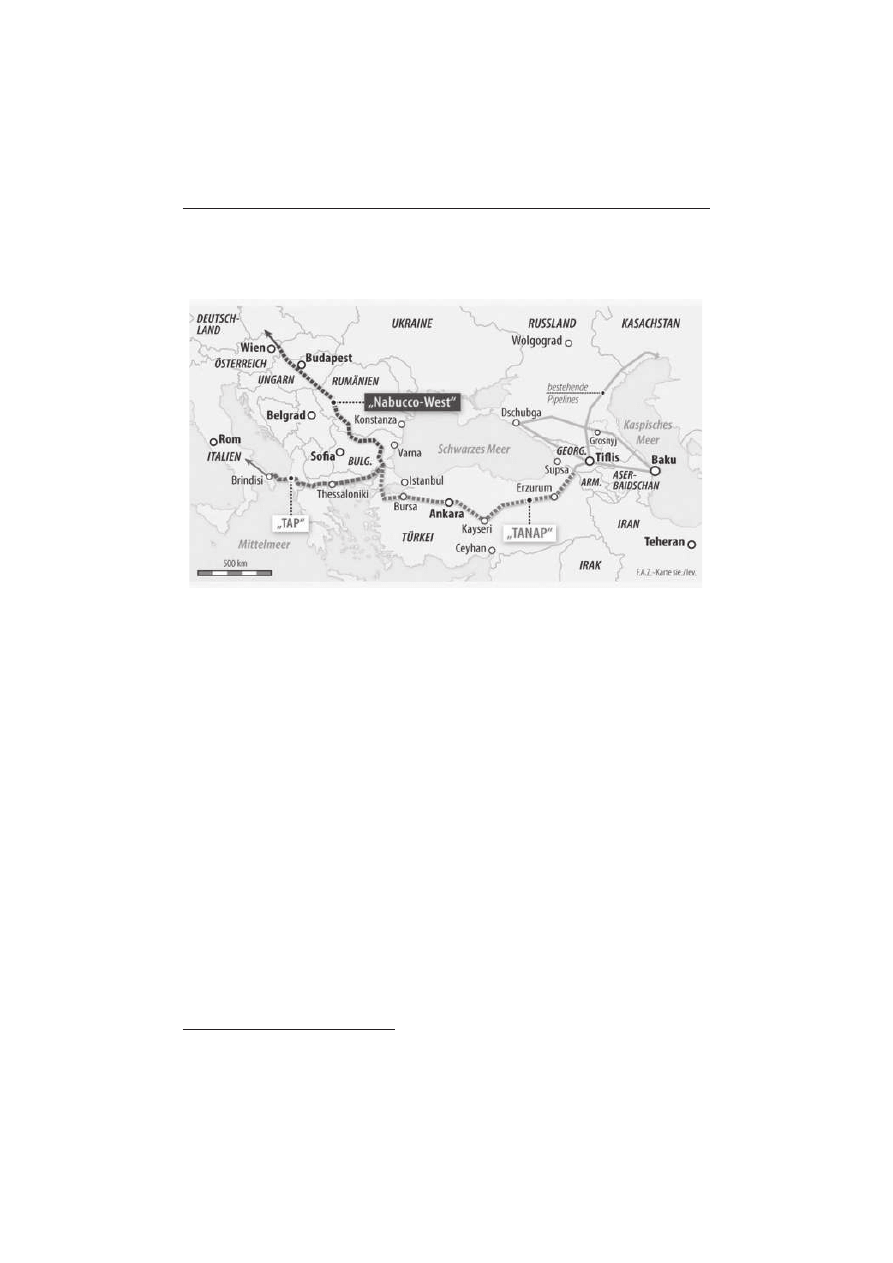

áoĪenie gazociągu Nabucco-West

ħródáo: P. Turowski, Fiasko projektu Nabucco…

Obok decyzji konsorcjum o dostarczaniu gazu ze z

áóĪ AzerbejdĪanu przez

gazoci

ąg TAP, jedną z kluczowych przyczyn niepowodzenia Nabucco byá

brak zakontraktowania gazu z innymi dostawcami. Pytanie o

Ĩródáa gazu dla

Nabucco by

áo kluczowe, albowiem planowane dostawy azerskiego gazu i tak

by

áyby niewystarczające. Zaniechanie gáównego projektu budowy Korytarza

Po

áudniowego do Unii Europejskiej oznaczaáo niebywaáą poraĪkĊ budowy jedy-

nego gazoci

ągu mającego na celu zdywersyÞ kowaü dostawy gazu do Europy

ĝrodkowo Wschodniej

26

.

OCENA PROWADZENIA POLITYKI ENERGETYCZNEJ

PRZEZ UNI

ĉ EUROPEJSKĄ

Przyk

áad wdraĪania w Īycie projektu Nabucco doskonale pokazuje, jak

wiele czynników polityczno-ekonomicznych mo

Īe wpáywaü na budowĊ miĊ-

dzynarodowego ruroci

ągu. Jest to równieĪ przykáad w jak dynamicznie zmie-

niaj

ących siĊ realiach musi podejmowaü decyzje Unia Europejska

27

.

26

Ibidem.

27

Zob. P. Godlewski, Przyczyny ewolucji...

141

UNIA EUROPEJSKA I FEDERACJA ROSYJSKA – PORÓWNANIE SKUTECZNO

ĝCI ...

UE pragnie chroni

ü swoją pozycjĊ i ogranicza wáadzĊ poszczególnych

koncernów w przesyle i dystrybucji surowców. Z powodu zale

ĪnoĞci geo-

graÞ cznych musi takĪe uwzglĊdniaü interesy krajów tranzytowych (takich

jak Turcja), które z powodów politycznych i ekonomicznych równie

Ī dąĪą

do uzyskania wi

Ċkszej kontroli nad rurociągami przebiegającymi przez ich

terytorium

28

.

Fiasko projektu Nabucco pokazuje, jak ma

áo efektywną politykĊ bezpie-

cze

Ĕstwa energetycznego prowadzi Unia Europejska. Nie jest ona w stanie

przeforsowa

ü wáasnych interesów dotyczących tego rurociągu, realnie oce-

ni

ü kosztów jego budowy oraz korzyĞci jakie ze sobą by niósá. Skutkuje to

uznaniem Nabucco za projekt nierentowny i nieop

áacalny. Konsorcja zwró-

ci

áy siĊ w stronĊ korzystniejszych opcji, a Stany Zjednoczone bez przeszkód

mog

ą wzmacniaü swoją pozycjĊ w regionie i nadmiernie akcentowaü wáasne

interesy.

Co wi

Ċcej, za nieefektywnoĞcią unijnej polityki przemawia takĪe nad-

miernie rozbudowana wewn

Ċtrzna biurokracja wydáuĪająca proces decy-

zyjny, konieczno

Ğü wypracowania konsensusu, a co za tym idzie, pogodzenie

zró

Īnicowanych Īywotnych interesów paĔstw czáonkowskich oraz nierealne

za

áoĪenia, jakie niesie Energetyczna Mapa Drogowa 2050. To wszystko nega-

tywnie wp

áywa na wizerunek UE na arenie miĊdzynarodowej i utrudnia osią-

gni

Ċcie jej podstawowego celu, jakim jest uniezaleĪnienie siĊ od rosyjskiego

surowca

29

.

PROGNOZOWANE ZMIANY NA RYNKU SUROWCOWYM

G

áosy mówiące o zmianach na rynku surowcowym sáychaü juĪ od dáuĪ-

szego czasu. Owe zmiany mia

áyby polegaü na demokratyzacji energii, eksplo-

atacji gazu

áupkowego oraz „przerzucaniu” siĊ na odnawialne Ĩródáa energii.

Jednak, czym w

áaĞciwie jest popularna ostatnio demokratyzacja energii?

Otó

Ī: „demokratyzacjĊ rynków energetycznych naleĪy rozumieü jako pod-

wa

Īenie roli dotychczas dominujących graczy, spowodowane bardziej równo-

miernym roz

áoĪeniem zasobów i ich wiĊkszą mobilnoĞcią”

30

. Nowy uk

áad siá

sprawia,

Īe rynek surowców stanie siĊ coraz bardziej nieczuáy na polityczne

„gry interesów”, a zaczn

ą w nim obowiązywaü prawa wolnego rynku

31

. Faktem

jest,

Īe gaz áupkowy demokratyzuje Ğwiatowy rynek surowców energetycznych.

28

Ibidem.

29

Ibidem.

30

Cytat za: J. Saryusz-Wolski, Energetyczna demokratyzacja, Centrum Strategii Energe-

tycznych, http://cse.ibngr.pl/wp-content/uploads/cse-jacek_saryusz-wolski-energetyczna_demo-

kratyzacja.pdf, s. 2.

31

Ibidem.

142

Agata Muszy

Ĕska, Robert MaĔk

Ma to zwi

ązek z jego geograÞ cznym rozmieszczeniem. Sytuacja znacząco siĊ

zmieni

áa. To nie kraje OPEC czy Rosja posiadają wiĊkszoĞü zasobów. Do gry

zacz

Ċáy wchodziü nowe paĔstwa z Azji Wschodniej i Europy

32

.

W najbli

Īszej przyszáoĞci moĪe to spowodowaü ogromne zmiany w gro-

nie

Ğwiatowych potĊg surowcowych. Nowa rzeczywistoĞü energetyczna jest

kszta

átowana w duĪej mierze przez producentów i eksporterów, takich jak Katar,

Australia czy Stany Zjednoczone oraz przez odchodzenie od tradycyjnych spo-

sobów prowadzenia interesów na rynku naftowym i gazowym. Nowa mapa

zasobów energetycznych sprawia,

Īe nadchodząca obniĪka cen tych surow-

ców staje si

Ċ coraz wiĊksza. W 2004 roku w Stanach Zjednoczonych nawet

nie my

Ğlano o wydobywaniu gazu z áupków, natomiast juĪ 9 lat póĨniej gaz

áupkowy stanowi aĪ 30% rynku

33

. Wp

áyw na tak ogromne zmiany mają rów-

nie

Ī ostatnie wydarzenia polityczno-gospodarcze, takie jak: Arabska Wiosna,

katastrofa nuklearna w Fukushimie, niemiecki plan oparty na transformacji

energetyki od atomu i paliw kopalnych do odnawialnych

Ĩródeá energii czy

rosn

ące zapotrzebowanie energetyczne Chin. Niebezpiecznym sygnaáem, takĪe

dla Polski, jest wzrost importu w

Ċgla do Europy, związany ze zmniejszonym

w ostatnich latach zapotrzebowaniem Stanów Zjednoczonych. Jest to sprzeczne

z wcze

Ğniejszymi celami klimatycznymi UE i programem dekarbonizacji, co

mo

Īe skutecznie obniĪyü konkurencyjnoĞü UE na arenie miĊdzynarodowej.

„Interes europejski powinien obejmowa

ü wymogi związane zarówno z bezpie-

cze

Ĕstwem energetycznym, handlem, jak i obroną. W sposób znaczący odbije

si

Ċ to na globalnej pozycji Unii i jej wpáywie na kierunek zachodzących prze-

mian oraz realizacj

Ċ wáasnych interesów”

34

.

ZARYS STRATEGII POLITYKI ENERGETYCZNEJ FEDERACJI ROSYJSKIEJ

„Supermocarstwo energetyczne” – w taki sposób w 2006 roku W

áadysáaw

Zurkow, ówczesny doradca prezydenta W

áadimira Putina sformuáowaá zarówno

istot

Ċ Federacji Rosyjskiej, jak i jeden z gáównych elementów jej polityki zagra-

nicznej. Bior

ąc pod uwagĊ iloĞü zasobów gazu ziemnego i ropy naftowej znaj-

duj

ących siĊ w posiadaniu tego pojedynczego kraju (odpowiednio 68,4 mld m³

oraz 28,7 mld ton

35

), nie dziwi ch

Ċü wykorzystania surowców energetycznych

jako instrumentu polityki zagranicznej.

32

Ibidem, s. 1.

33

Ibidem.

34

Ibidem, s. 4.

35

Informacje za: http://losyziemi.pl/rosja-moskwa-ujawnila-jakie-sa-ich-zasoby-surowcow

-energetycznych-ropy-naftowej-maja-ponad-28-7-mld-ton-a-gazu-ziemnego-684-mld-m3

– wypowied

Ĩ rosyjskiego ministra do spraw zasobów naturalnych i ekologii Siergieja Donskoja

(dost

Ċp: 12.09.2013).

143

UNIA EUROPEJSKA I FEDERACJA ROSYJSKA – PORÓWNANIE SKUTECZNO

ĝCI ...

Podstawowym dokumentem rz

ądowym deÞ niującym cele i strategiczne

za

áoĪenia polityki energetycznej Federacji Rosyjskiej jest Strategia Energe-

tyczna Rosji do 2030 roku, opublikowana pod koniec 2009 roku

36

. Dokument

ten ma by

ü odpowiedzią na zachodzące na rynku surowcowym zmiany, stąd

pewne ró

Īnice w porównaniu z wczeĞniejszą Strategią Energetyczną Rosji do

2020 roku. Nowy plan dzia

áania zakáada jeszcze wiĊksze oddziaáywanie Rosji

na rynek surowców energetycznych w celu zminimalizowania zagro

ĪeĔ páy-

n

ących z coraz wiĊkszego uzaleĪniania siĊ rosyjskiej gospodarki Ğwiatowej

od mi

Ċdzynarodowego popytu na surowce energetyczne. Dokument zakáada

równie

Ī, Īe wáaĞnie poprzez wykorzystanie Ĩródeá energii moĪliwa bĊdzie

rozbudowa oraz unowocze

Ğnienie rosyjskiej gospodarki. Sektor energetyczny

traktowany jest jako „d

Ĩwignia” rosyjskiego postĊpu cywilizacyjnego, a takĪe

narz

Ċdzie polityki miĊdzynarodowej.

Wed

áug raportu Komisji Europejskiej, w 2007 roku rosyjski eksport gazu

ziemnego oraz ropy naftowej stanowi

á (odpowiednio) 38,7 % oraz 32,6 %

ca

ákowitego importu tych surowców do Unii Europejskiej

37

. Najwi

Ċkszymi

unijnymi importerami rosyjskiej ropy naftowej s

ą Niemcy i Holandia (ponad

500 tys. bary

áek dziennie), podczas gdy ponad 30% rosyjskiego gazu traÞ a do

Europy Wschodniej

38

. Rosja wykorzystuje pozycj

Ċ monopolisty na europejskim

rynku w sposób polityczny, czego przyk

áadem są wielokrotne przerwy w dosta-

wach gazu do Ukrainy, b

ądĨ obsadzanie czoáowych polityków innych paĔstw

na wysokich stanowiskach powo

áanych przez siebie konsorcjów, w celu prze-

konania Europejczyków o nieszkodliwo

Ğci wdraĪanych projektów

39

. Ponadto,

negocjacje w sprawie zakontraktowania oraz warunków dostaw surowców pro-

wadzone s

ą pojedynczo z poszczególnymi paĔstwami UE, co daje moĪliwoĞü

odr

Ċbnego ustalania poziomu cen surowca dla konkretnych paĔstw i jest tym

samym pot

ĊĪnym instrumentem oddziaáywania politycznego.

Na uwag

Ċ zasáuguje równieĪ sposób, w jaki Rosja za poĞrednictwem Gaz-

promu (najwi

Ċkszej paĔstwowej spóáki rosyjskiej zajmującej siĊ wydobyciem

i przesy

áem gazu) zwiĊksza swoje wpáywy na rynku europejskim, co skutkuje

istnieniem w Europie kilkuset Þ rm, w których rosyjski koncern ma ponad 50%

udzia

áów

40

. Mechanizm ten polega na kupowaniu udzia

áów w Þ rmach europej-

36

Energieticzeskaja stratiegija Rossji na pieriod do 2030 g, http://www.energystrategy.ru

(dost

Ċp: 12.09.2013).

37

Zob. Energy Dialogue EU–Russia. The Tenth Progress Report, European Commission,

Moskwa 2009.

38

Russia overview, U.S. Energy Information Administration, http://www.eia.gov/countries/

analysisbriefs/Russia/russia.pdf (dost

Ċp: 12.09.2013).

39

Znany jest przyk

áad kanclerza Niemiec Gerharda Schrödera, który po opuszczeniu

urz

Ċdu objąá stanowisko w radzie nadzorczej Nord Streamu. Podobną strategiĊ zastosowano

w stosunku do by

áego premiera Wáoch – Romano Prodiego. Politykowi zaproponowano udziaá

w konsorcjum South Streamu, ten jednak odmówi

á.

40

Zob. E. Paszyc, Ekspansja Gazpromu na lokalnym rynku, Warszawa 2011, s. 21.

144

Agata Muszy

Ĕska, Robert MaĔk

skich, poprzez co tworzy si

Ċ wewnątrzeuropejski lobbing na rzecz korzystnych

relacji z Kremlem. Jakkolwiek lobbing to zjawisko powszechne, spó

áki rosyj-

skie mog

ą liczyü na znacznie wiĊksze zaplecze polityczne, co ma bezpoĞredni

zwi

ązek z nacjonalizacją przemysáu energetycznego w Federacji Rosyjskiej.

Powy

Īszy mechanizm sprawia, Īe Unii Europejskiej niezwykle trudno jest

prowadzi

ü negocjacje w kwestiach energetyki z Rosją, zarówno ze wzglĊdu na

wspomniane wewn

Ċtrzne grupy lobbingowe, jak i na czĊĞü Ğrodowiska bizne-

sowego samej Unii, które cz

Ċsto nad interes europejskiej wspólnoty przedkáada

osobiste korzy

Ğci páynące ze wspóápracy ze stroną rosyjską

41

.

Dominuj

ąca pozycja na europejskim rynku energetycznym dziaáa jednak

w dwie strony – uzale

Īnia UniĊ Europejską od rosyjskich surowców, spra-

wia jednak,

Īe rozwój gospodarczy Federacji Rosyjskiej ĞciĞle powiązany jest

z ilo

Ğcią i ceną sprzedanego Europie surowca. Mimo staraĔ Moskwy w kwe-

stii dywersyÞ kacji odbiorców poprzez wdraĪanie projektów dalekowschodnich,

takich jak budowa morskich terminali do przesy

áu skroplonego gazu (LiqueÞ ed

Natural Gas, LNG), czy dwóch projektowanych ruroci

ągów do Chin (jeden

z Syberii Zachodniej z po

áączeniem miĊdzy granicą z Kazachstanem a Mon-

goli

ą, drugi na Dalekim Wschodzie, do miasta Daqing), prognozy wykazują, Īe

Europa wci

ąĪ pozostanie gáównym odbiorcą rosyjskiego gazu

42

.

W zwi

ązku z powyĪszym, jednym z fundamentalnych celów rosyjskiej

polityki energetycznej jest zachowanie pozycji monopolisty w eksporcie gazu

ziemnego i ropy naftowej do Europy, a co za tym idzie niedopuszczenie do

uniezale

Īnienia siĊ krajów UE od dostaw rosyjskich surowców. W interesie

Federacji Rosyjskiej jest torpedowanie wszelkich inicjatyw maj

ących na celu

dywersyÞ kacjĊ dostawców gazu do Europy, a takĪe rozbudowa istniejącej sieci

przesy

áowej w celu zwiĊkszenia iloĞci przesyáanego surowca. Stąd zaintere-

sowanie Rosji nowymi dla monopolu rynkami europejskimi

43

(m.in. w Danii,

Holandii, Wielkiej Brytanii) czy te

Ī nadanie priorytetowego znaczenia w Stra-

tegii energetycznej Rosji do roku 2030 projektom takim jak Nord Stream oraz

South Stream.

41

Mechanizm stopniowego zwi

Ċkszania wpáywów rosyjskich w europejskich krĊgach

biznesu energetycznego opisany zosta

á dokáadnie w ksiąĪce Edwarda Lucasa pt. Nowa Zimna

Wojna, Dom Wydawniczy REBIS, Pozna

Ĕ 2008.

42

˪Zob. P. Turowski, Eksport rosyjskiego gazu – strategia, plany, konsekwencje, „Bez-

piecze

Ĕstwo Narodowe” 2012, nr III–IV, s. 228–229, http://www.bbn.gov.pl/download/1/.../

kbns225-247Eksportrosyjskiego.pdf (dost

Ċp: 12.09.2013).

43

Gazprom uzyska

á np. 9% udziaáów w gazociągu BBL, który áączy sieü gazociągową

Europy z Wielk

ą Brytanią poprzez przyjĊcie holenderskiego koncernu Gasunie do konsorcjum

Nord Stream w 2008 roku.

145

UNIA EUROPEJSKA I FEDERACJA ROSYJSKA – PORÓWNANIE SKUTECZNO

ĝCI ...

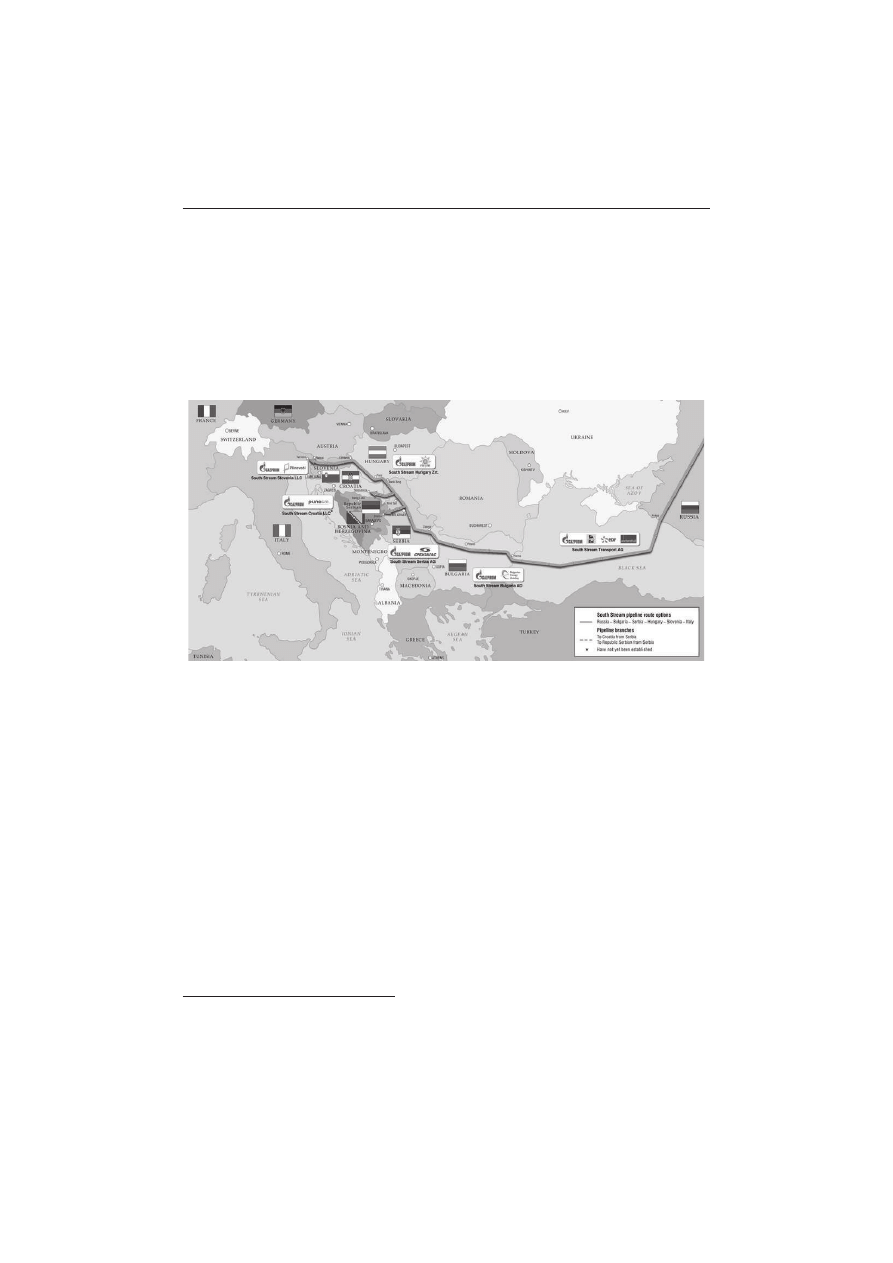

SOUTH STREAM JAKO ELEMENT POLITYKI ZAGRANCZNEJ

ROSJI

Gazoci

ąg Poáudniowy jest jednym z najwiĊkszych i najdroĪszych projek-

tów infrastrukturalnych Gazpromu (koszt projektu szacuje si

Ċ na okoáo 39,2

mld dolarów

44

). W wersji pierwotnej

áączna dáugoĞü gazociągu wynosiáa okoáo

2440 km, z czego 925 km to odcinek morski, a 1505 km stanowi

áa czĊĞü lądowa

w Europie

45

. Ruroci

ąg ma przesyáaü gaz z Rosji przez Morze Czarne do Europy

ĝrodkowej i Poáudniowo-Wschodniej (paĔstwa zaangaĪowane to m.in. Buága-

ria, Serbia, W

Ċgry, Sáowenia). Choü w latach 2008–2010 Rosja podpisaáa poro-

zumienia ze wszystkimi krajami tranzytowymi dla projektowanych wówczas

wariantów nowej magistrali, data uruchomienia ruroci

ągu oddala siĊ – pier-

wotny termin Gazprom poda

á na rok 2009, natomiast w roku 2010 ogáosiá prze-

suni

Ċcie Þ nalizacji projektu na rok 2018

46

.

Pod wzgl

Ċdem ekonomicznym rosyjski projekt zdaje siĊ nieuzasadniony.

Transport surowca poprzez Gazoci

ąg Poáudniowy to koszt „dwukrotnie wiĊk-

szy ni

Ī przesyá wykorzystujący infrastrukturĊ ukraiĔską (odpowiednio 5,7 (SS)

oraz 2,5 (Ukraina) dolara za przesy

á 1000 m³ gazu na trasie 100 km). Co wiĊ-

cej, South Stream podwaja tras

Ċ czĊĞci gazociągów z Korytarza Poáudniowego

energetycznego od Bu

ágarii i WĊgier, co sprawia, Īe w przypadku zrealizowa-

nia obydwu projektów, mo

ĪliwoĞci przesyáowe infrastruktury (okoáo 90 mld m³

gazu rocznie od nast

Ċpnego dziesiĊciolecia) byáyby niewspóámiernie wiĊksze

od

áącznego zapotrzebowania WĊgier i krajów baákaĔskich (okoáo 19 mld m³

w 2010 roku

47

). Je

Ğli dodaü do tego rosnącą na rynku europejskim konkuren-

cj

Ċ oraz starania UE w aspekcie dywersyÞ kacji dostawców, przejawiającą siĊ

budow

ą kolejnego korytarza energetycznego (obok 3 istniejących – Federacja

Rosyjska, Morze Pó

ánocne i Afryka Póánocna) moĪna poddaü w wątpliwoĞü

sens wdra

Īania w Īycie tak drogiego projektu.

OÞ cjalny powód budowy gazociągu South Stream to m.in. zwiĊkszenie

mo

ĪliwoĞci eksportowych rosyjskiego gazu do Europy, dywersyÞ kacja szlaków

przesy

áu czy tworzenie nowych miejsc pracy

48

. Realizacja tej inwestycji przy-

niesie jednak dla Moskwy korzy

Ğci polityczne, wyraĪające siĊ w pozbawieniu

44

South Stream b

Ċdzie kosztowaü 39 mln dol., Forbes, http://www.forbes.pl/south-stream-

bedzie-kosztowac-39-2-mld-dol-,artykuly,138182,1,1.html (dost

Ċp: 12.09.2013).

45

Zob. Sz. Karda

Ğ, E. Paszyc, Za wszelką cenĊ: Rosja rozpoczyna budowĊ South Stre-

amu, O

Ğrodek Studiów Wschodnich 2012, nr 98, http://www.osw.waw.pl/pl/publikacje/

komentarze-osw/2012-12-07/za-wszelka-cene-rosja-rozpoczyna-budowe-south-streamu

(dost

Ċp: 12.09.2013).

46

Zob. South Stream z po

Ğlizgiem, „Gazeta Wyborcza” 2010, nr 242, s. 33.

47

Zob. BP Statistical Review of World Energy. June 2011, BP, Londyn 2011, http://www.

bp.com/content/

dam/bp-country/de_de/PDFs/brochures/statistical_review_of_world_energy_

full_report_2011.pdf (dost

Ċp: 12.09.2013).

48

Strona g

áówna Gazpromu, http://www.gazprom.ru (dostĊp 12.09.2013).

146

Agata Muszy

Ĕska, Robert MaĔk

Ukrainy statusu pa

Ĕstwa tranzytowego, ominiĊciu krajów baátyckich w przesyle

surowca do Europy Zachodniej oraz utrzymaniu pozycji g

áównego dostawcy

gazu na Stary Kontynent

49

. Gazoci

ąg Poáudniowy, poprzez odebranie korzyĞci

ekonomicznych wynikaj

ących z tranzytu, poĞrednio osáabia pozycjĊ MiĔska

i Kijowa w relacjach z Moskw

ą. Ponadto, ukoĔczenie i wdroĪenie w Īycie bliĨ-

niaczych projektów Nord Stream oraz South Stream da

áoby Federacji Rosyj-

skiej mo

ĪliwoĞü regulacji ceny oraz podaĪy wysyáanego surowca.

.

.

Mapa 4. Szlak South Streamu wraz z konsorcjami odpowiadaj

ącymi za poszczególne czĊĞci

gazoci

ągu

ħródáo: opracowane na podstawie: http://www.south-stream.info/en/maps/ (dostĊp: 12.09.2013)

Na uwag

Ċ zasáuguje równieĪ fakt, Īe South Stream jest odpowiedzią strony

rosyjskiej na omawiany we wcze

Ğniejszej czĊĞci artykuáu gazociąg Nabucco,

a sze rzej – na plany budowy po

áudniowego korytarza energetycznego. Wspo-

mniany korytarz mo

Īe w przyszáoĞci byü jednym z elementów znacząco osáa-

biaj

ącym pozycjĊ Gazpromu jako monopolisty na rynku europejskim. JuĪ za

kilka lat maj

ą ruszyü dostawy do Europy przez Baákany okoáo 10 mld m³ gazu

ze z

áóĪ azerskich

50

. Zagospodarowanie dodatkowych z

áóĪ w AzerbejdĪanie oraz

deklaracja Turkmenistanu uruchomienia dostaw gazu dla Europy na poziomie

40 mld m³ (ilo

Ğü ta, choü zawyĪona, obrazuje moĪliwoĞü znacznego wzrostu

eksportu z tego kierunku) niew

ątpliwie godzą w rosyjskie interesy w regionie.

49

Zob. Sz. Karda

Ğ, E. Paszyc, Za wszelką cenĊ...

50

Zob. P. Turowski, South Stream – odpowied

Ĩ na potrzeby rynku czy narzĊdzie polityki

zagranicznej?, http://www.bbn.gov.pl/download/1/13731/kwartalnik141-167sPawelTurowski.pdf

(dost

Ċp: 12.09.2013).

147

UNIA EUROPEJSKA I FEDERACJA ROSYJSKA – PORÓWNANIE SKUTECZNO

ĝCI ...

W zwi

ązku z powyĪszym moĪna stwierdziü, Īe South Stream to projekt przed-

stawiony i wdra

Īany w Īycie w celu sparaliĪowania bądĨ utrudnienia budowy

infrastruktury do przesy

áu gazu z regionu Morza Kaspijskiego do Unii Europej-

skiej.

Dodatkowe korzy

Ğci wynikające z rywalizacji z projektem europejskim

wi

ąĪą siĊ z osáabieniem jednoĞci stanowiska UE w kwestii energetyki. Przykáa-

dem mog

ą byü m.in. przystąpienie WĊgier do rosyjskiego projektu w grudniu

2012 roku, czy problemy prawne wynikaj

ące z niezgodnoĞci umów zawartych

mi

Ċdzy paĔstwami tranzytowymi a Gazpromem z zasadą wprowadzanego przez

Uni

Ċ Europejską pakietu energetycznego – unbundlingu

51

. Zacie

Ğnianie wspóá-

pracy Gazpromu z du

Īymi europejskimi koncernami (Wintershell, ENI) poprzez

wielomiliardowe kontrakty

52

równie

Ī przekáadają siĊ na zwiĊkszenie wzajemnej

zale

ĪnoĞci miĊdzy rosyjskim gigantem a Ğrodowiskiem biznesowym w Europie,

co doskonale wpisuje si

Ċ w strategiĊ dziaáania Federacji Rosyjskiej.

OCENA SKUTECZNO

ĝCI POLITYKI ENERGETYCZNEJ ROSJI

NA PODSTAWIE GAZOCI

ĄGU POàUDNIOWEGO

Bior

ąc pod uwagĊ opisane wyĪej korzyĞci wynikające z budowy gazo-

ci

ągu South Stream oraz sprawnoĞü dziaáaĔ rosyjskich w kwestiach związanych

z pozyskiwaniem partnerów do omawianej inwestycji, nale

Īy stwierdziü, Īe

skuteczno

Ğü polityki energetycznej Rosji jest wysoka. Potwierdzają to zarówno

determinacja Gazpromu w d

ąĪeniu do urzeczywistnienia projektu, przejawia-

j

ąca siĊ w podpisaniu porozumieĔ rządowych miĊdzy 2008 a 2010 rokiem oraz

uczynienie tego przed wej

Ğciem w Īycie unijnych zapisów pakietu energetycz-

nego. Ponadto, na uwag

Ċ zasáuguje gotowoĞü poniesienia ogromnych kosztów

Þ nansowych w imiĊ politycznych korzyĞci, jakie niesie ze sobą inwestycja.

Mimo

Īe projekt strony rosyjskiej uznaü moĪna za ekonomicznie nieuza-

sadniony, to dzia

áania Federacji Rosyjskiej (oraz sáaboĞü dyplomacji unijnej)

sprawi

áy, Īe inicjatywa UE – gazociąg Nabucco-West – upadáa

53

. Pe

ány wpáyw

Gazoci

ągu Poáudniowego na BiaáoruĞ oraz UkrainĊ natomiast bĊdzie moĪna

oceni

ü dopiero po sÞ nalizowaniu budowy gazociągu. Jednak, nie ulega wątpli-

51

Zasada ta oznacza gwarancje swobodnego dost

Ċpu do istniejących gazociągów w celu

wzrostu konkurencji w sektorze energetyki.

52

Zob. A. Ciechanowicz, A. Kwiatkowska-Dro

ĪdĪ, W. Rodkiewicz, Konsultacje Merkel

i Putina – po pierwsze gospodarka, „Tydzie

Ĕ na Wschodzie” 2012, nr 38 (239), http://www.osw.

waw.pl/pl/publikacje/tydzien-na-wschodzie/2012-11-21/konsultacje-merkeli-putina-po-pierwsze-

gospodarka (dost

Ċp: 12.09.2013).

53

Zob. P. Musia

áek, Koniec projektu Nabucco-West. Spektakularny sukces Rosji i klĊ-

ska unijnej dyplomacji, Centrum Analiz Energetycznych, Wy

Īsza Szkoáa Europejska im. ks. J.

Tischnera, Kraków 2013, http://www.caewse.pl/78/koniec-projektu-nabucco-west-spektakularny-

sukces-rosji-i-kleska-unijnej-dyplomacji/154/v447/ (dost

Ċp: 12.09.2013).

148

Agata Muszy

Ĕska, Robert MaĔk

wo

Ğci, Īe sama ĞwiadomoĞü nieuchronnoĞci jego powstania sprawia, Īe ukra-

i

Ĕskie elity polityczne zmuszone są coraz powaĪniej rozpatrywaü ewentualny

kompromis z Gazpromem (polegaj

ący na sprzedaĪy czĊĞci udziaáów w Brater-

stwie b

ądĨ pozwoleniu na wspóázarządzanie infrastrukturą przesyáową przez

rosyjski koncern).

Scentralizowany charakter w

áadzy w Federacji Rosyjskiej oraz bezpoĞred-

nie powi

ązania miĊdzy Gazpromem a Ğrodowiskiem politycznym znacząco

podnosi skuteczno

Ğü dziaáaĔ rosyjskiego giganta gazowego, choüby przez fakt,

Īe bilateralne negocjacje pozwalają na relatywnie szybkie Þ nalizowanie umów

rz

ądowych. Mimo wielu problemów związanych z budową gazociągu (takich

jak: sprzeciw Komisji Europejskiej uniemo

Īliwiający przejĊcie austriackiego

terminalu gazowego w Baumgarten, przyczyniaj

ący siĊ do rezygnacji z czĊĞci

projektu

54

, niewspó

ámiernie wysokie koszty Þ nansowe w porównaniu z oczeki-

wanym przychodem, czy potencjalna nierentowno

Ğü projektu związana z nega-

tywnymi prognozami) osobiste zaanga

Īowanie rosyjskiej wáadzy

55

sprawia,

Īe

Rosja wdra

Īa inwestycjĊ w Īycie

56

.

Realizacja strategicznych interesów zwi

ązana z budową Gazociągu Poáu-

dniowego to kolejny element wskazuj

ący na wysoką skutecznoĞü rosyjskiej

polityki energetycznej. South Stream pozwoli na zwi

Ċkszenie dostaw surowca

do Europy (nawet je

Ğli jego moce przesyáowe nie bĊdą w peáni wykorzystane),

zmniejszy zale

ĪnoĞü od paĔstw tranzytowych oraz umocni pozycjĊ Moskwy

w relacjach z nimi. Ponadto, cz

ĊĞü budowanego gazociągu znajduje siĊ na tere-

nie Federacji Rosyjskiej, tote

Ī unowoczeĞnieniu ulegnie równieĪ w pewnym

stopniu wewn

Ċtrzna infrastruktura Rosji.

WP

àYW PROGNOZOWANYCH ZMIAN NA RYNKU SUROWCÓW

ENERGETYCZNYCH NA POZYCJ

ĉ FEDERACJI ROSYJSKIEJ

JAKO EUROPEJSKIEGO MONOPOLISTY

Skuteczno

Ğü rosyjskich dziaáaĔ w kwestiach energetycznych nie zmienia

jednak faktu,

Īe obecnie rynek surowców przeobraĪa siĊ. Mamy do czynienia

z szeregiem procesów o skali mi

Ċdzynarodowej, na które Federacja Rosyjska

nie ma realnego wp

áywu, a które w znaczący sposób mogą zaszkodziü nie tylko

Gazpromowi, ale te

Ī caáemu paĔstwu rosyjskiemu ze wzglĊdu na duĪy stopieĔ

powi

ązania gospodarki rosyjskiej z eksportem surowców energetycznych.

54

Zob. Sz. Karda

Ğ, E. Paszyc, Za wszelką cenĊ…

55

W

áadimir Putin jest inicjatorem i gáównym promotorem projektu South Stream.

56

Rosja wystartowa

áa z budową South Stream, Forbes, http://www.forbes.pl/rosja-

wystartowala-z-budowa-south-stream,artykuly,135584,1,1.html (dost

Ċp: 12.09.2013).

149

UNIA EUROPEJSKA I FEDERACJA ROSYJSKA – PORÓWNANIE SKUTECZNO

ĝCI ...

Jeden z takich procesów to omówiona we wcze

Ğniejszej czĊĞci pracy demo-

kratyzacja energii. Zaj

Ċcie przez Stany Zjednoczone pozycji Ğwiatowego lidera

w produkcji gazu ziemnego z

áupków oraz odkrycie nowych záóĪ w krajach

azjatyckich spowodowa

áy spadek ceny surowca (to tylko niektóre z czynników).

Zastosowanie praw wolnego rynku w sektorze energetycznym w perspektywie

d

áugookresowej moĪe znacznie utrudniü wykorzystywanie gazu i ropy jako

narz

Ċdzi politycznych na szeroką skalĊ, osáabiając realną siáĊ oddziaáywania

politycznego Rosji.

Sprz

ĊĪone dziaáanie kryzysu ekonomicznego (polityka oszczĊdzania) oraz

unijnych stara

Ĕ w zakresie wspólnej polityki energetycznej to kolejny czynnik

wp

áywający na pozycjĊ Gazpromu na rynku europejskim. Dziaáania UE sku-

piaj

ą siĊ zarówno na liberalizacji sektora energetycznego poprzez wprowa-

dzenie pakietu energetycznego, jak i na dywersyÞ kacji dostawców. JuĪ teraz

wi

ĊkszoĞü paĔstw europejskich kupuje surowiec z co najmniej 3 Ĩródeá, jedno-

cze

Ğnie starając siĊ, by Īaden z dostawców nie osiągnąá znaczącej przewagi

57

.

Ponadto, promowana polityka niskoemisyjna oraz wynikaj

ący z niej stopniowy

wzrost udzia

áu odnawialnych Ĩródeá energii równieĪ zmniejsza zapotrzebowanie

na rosyjski surowiec w wieloletniej perspektywie.

Nie nale

Īy zapominaü o dynamicznym wzroĞcie ekonomicznym PaĔstwa

ĝrodka. EnergocháonnoĞü gospodarki chiĔskiej bĊdzie systematycznie rosáa

wraz z rozwojem Chin, osi

ągając poziom 427 mld m³ pod koniec lat 20 XXI

wieku

58

. Procesem negatywnym z perspektywy strony rosyjskiej jest natomiast

coraz wi

Ċksze zaangaĪowanie Chin w Azji Centralnej, wyraĪające siĊ m.in. we

wspó

ápracy turkmeĔsko-chiĔskiej, co wpáywa na uniezaleĪnienie siĊ paĔstw

tego regionu od Federacji Rosyjskiej oraz zmniejszenie mo

ĪliwoĞci Gazpromu

w dysponowaniu ich z

áoĪami. Rosja mogáaby stanowiü w Azji potĊĪną siáĊ eks-

portow

ą, natomiast infrastrukturalne powiązanie ze Starym Kontynentem i sku-

pienie si

Ċ niemal wyáącznie na rynku europejskim stawia taki scenariusz pod

znakiem zapytania

59

.

Konkluduj

ąc, naleĪy siĊ spodziewaü, Īe pomimo skutecznie prowadzo-

nej polityki energetycznej, mi

Ċdzynarodowa pozycja Federacji Rosyjskiej

mo

Īe ulec osáabieniu w perspektywie dáugofalowej. Ewentualna decyzja Sta-

nów Zjednoczonych o eksporcie gazu ziemnego do Europy na masow

ą skalĊ,

b

ądĨ postĊp w wydobyciu gazu metodami niekonwencjonalnymi w Chinach

mog

áyby znacząco wpáynąü na faktyczną siáĊ oddziaáywania Rosji. Dowodem

potwierdzaj

ącym początek takiej tendencji mogą byü dane z 2012 roku, obra-

57

P. Turowski, South Stream...

58

Zob. World Energy Outlook 2011, International Energy Agency, Pary

Ī 2011,

s.

592,

http://www.iea.org/publications/freepublications/publication/WEO2011_WEB.pdf

(dost

Ċp: 12.09.2013).

59

Warto zauwa

Īyü, Īe Federacja Rosyjska podpisaáa przeáomową umowĊ gazową z Chi-

nami w maju 2013 roku. 30-letni kontrakt daje Rosji alternatywny rynek zbytu, lecz z drugiej

strony jest to kolejna oznaka „neokolonialnego” uk

áadu na linii Pekin–Moskwa.

150

Agata Muszy

Ĕska, Robert MaĔk

zuj

ące spadek wyników Gazpromu, opublikowane w kwietniu bieĪącego roku.

Zyski rosyjskiego giganta zmala

áy o 10 % w porównaniu z rokiem poprzednim,

a jedynym rynkiem, na którym sprzeda

Ī gazu wzrosáa jest wewnĊtrzny rynek

rosyjski

60

. W zwi

ązku z takim rozwojem sytuacji, Federacja Rosyjska stanie

niebawem przed trudnym zadaniem – b

Ċdzie zmuszona do ponownego zdeÞ nio-

wania

Ğrodków realizacji oraz geograÞ cznego obszaru ekspansji swej polityki

energetycznej.

PODSUMOWANIE – PORÓWNANIE SKUTECZNO

ĝCI PROWADZENIA

POLITYKI ENERGETYCZNEJ PRZEZ UNI

ĉ EUROPEJSKĄ

I FEDERACJ

ĉ ROSYJSKĄ

Na podstawie powy

Īszych rozwaĪaĔ dotyczących projektów Nabucco

i South Stream nale

Īy stwierdziü, Īe Rosja prowadzi znacznie skuteczniejszą

polityk

Ċ energetyczną od Unii Europejskiej. ĝwiadczą o tym przede wszystkim:

– Þ asko unijnego projektu Nabucco-West, podczas gdy strona rosyjska

realizuje swoj

ą inwestycjĊ pomimo wielu trudnoĞci;

– polityczne oraz wizerunkowe korzy

Ğci Moskwy związane z budową

gazoci

ągu South Stream i osáabianiem wspólnego stanowiska europej-

skiego oraz niezdolno

Ğü UE do neutralizacji dziaáaĔ Gazpromu.

– wysoka skuteczno

Ğü rosyjskiej polityki energetycznej nie zmienia jednak

tego,

Īe w perspektywie Ğrednio- i dáugookresowej to Federacja Rosyj-

ska znajdzie si

Ċ w defensywie – bĊdzie zmuszona poszukiwaü nowych

odbiorców, walczy

ü o rynki w Azji Centralnej, a takĪe dostosowaü swą

polityk

Ċ do zachodzących zmian, co pociągnie za sobą ogromne inwe-

stycje w infrastruktur

Ċ przesyáową na Wschodzie. Szereg zachodzących

na

Ğwiecie procesów opisanych wczeĞniej sprawi natomiast, Īe sytuacja

Unii Europejskiej, mimo ostatnich pora

Īek w dziedzinie polityki ener-

getycznej, ulegnie systematycznej poprawie g

áównie poprzez demokra-

tyzacj

Ċ Ĩródeá energii, a co za tym idzie – wprowadzenie zasad wolnego

rynku do sektora energetycznego. Zaistnia

áa sytuacja to z jednej strony

„reset” w polityce energetycznej UE i szansa na ponowne okre

Ğlenie

priorytetów, z drugiej natomiast ukazanie,

Īe paĔstwa nie są w stanie

w sposób ca

ákowity (nawet poprzez skuteczną politykĊ) kontrolowaü

rozwoju wydarze

Ĕ na arenie Ğwiatowej, w związku ze zbyt duĪą iloĞcią

zmiennych wyst

Ċpujących w stosunkach miĊdzynarodowych.

60

S

áaby rok Gazpromu, Ekonomia.rp.pl 30 kwi 2013, http://www.ekonomia.rp.pl/arty-

kul/1005023.html (dost

Ċp: 12.09.2013).

151

UNIA EUROPEJSKA I FEDERACJA ROSYJSKA – PORÓWNANIE SKUTECZNO

ĝCI ...

EUROPEAN UNION AND RUSSIAN FEDERATION – COMPARISON OF EFFECTIVENESS

OF THE ENERGY SECURITY POLICY BASED ON CASES OF NABUCCO AND SOUTH

STREAM PIPELINES

Summary. Energy security policy is currently one of the most crucial areas of foreign policy.

Inß uencing states through the price of energy resources and conditions of their supply is

a common phenomenon nowadays. The purpose of this article is to show the policy methods to

realize energy security pursued by the European Union and Russian Federation as well as to show

their effectiveness. The analysis is based on the examples of Nabucco and South Stream pipelines.

Key words: European Union, Russian Federation, power industry, pipeline, energy security pol-

icy, Nabucco, South Stream

152

Agata Muszy

Ĕska, Robert MaĔk

Wyszukiwarka

Podobne podstrony:

2014 vol 09 UKRAIŃSKIE PRÓBY DYWERSYFIKACJI RÓDEŁ ENERGII I DOSTAW SUROWCÓW ENERGETYCZNYCH

2014 vol 09 RYNEK ENERGII ELEKTRYCZNEJ LITWY A BEZPIECZEŃSTWO ENERGETYCZNE

2014 vol 09 POTENCJAŁ I POLITYKA ENERGETYCZNA EUROAZJATYCKIEJ WSPÓLNOTY GOSPODARCZEJ

2014 vol 09 POLITYKA BEZPIECZEŃSTWA ENERGETYCZNEGO UNII EUROPEJSKIEJ W REGIONIE MORZA KASPIJSKIEGO

2014 vol 09 PROBLEM BEZPIECZEŃSTWA ENERGETYCZNEGO W KONFLIKCIE ROSYJSKO CZECZEŃSKIM

2014 vol 09 STRATEGIA ENERGETYCZNA CHIN WOBEC AZJI CENTRALNEJ KONSEKWENCJE DLA EUROPY

Skuteczne prowadzenie negocjacji

DGP 2014 06 09 rachunkowosc i audyt

09 10 fr

2014 11 09 ZUSO Ćwiczenie 04

jak skutecznie prowadzić sklep internetowy, E-biznes

2014 05 09 decyzja zmainy terminarzy podpisanaid 28403

LAK 2013 2014 punktacja 2014 06 09

Porownanie skutecznosci wybrany Nieznany

PG 2014 07 09 Russia Favorability

więcej podobnych podstron