Podstawa prawna

RACHUNKOWOŚĆ

i AUDYT

prenumerata

gazetaprawna.pl

Podstawa prawna

PRZYKŁAD

Agnieszka Pokojska

agnieszka.pokojska@infor.pl

Takie zmiany przewiduje podpisana przez pre-

zydenta ustawa z 9 maja 2014 r. o ułatwieniu

dostępu do wykonywania niektórych zawodów

regulowanych. Większość jej przepisów wejdzie

w życie po upływie 60 dni od dnia ogłoszenia.

Po tej dacie, bez względu na to, czy dana

osoba ma uprawnienia i jakie, będzie mogła

świadczyć usługi prowadzenia ksiąg rachunko-

wych czy przychodów i rozchodów oraz innych

ewidencji podatkowych, a także sporządzać de-

klaracje podatkowe. Dziś mogą to robić tylko

osoby z uprawnieniami doradcy podatkowego,

biegłego rewidenta czy posiadające certyfi kat

ministra fi nansów. Szef resortu fi nansów nie

będzie już wydawał uprawnień księgowym.

Usługowe prowadzenie

Mimo to po zmianach w ustawie o rachunko-

wości pozostanie pojęcie usługowego prowa-

dzenia ksiąg rachunkowych. Jak dotychczas

będzie to działalność gospodarcza, w rozumie-

niu przepisów o swobodzie działalności go-

spodarczej, polegająca na świadczeniu usług

w zakresie czynności, określonych w art. 4 ust. 3

pkt 2–6 ustawy o rachunkowości, tj. m.in. do-

konywanie zapisów w ewidencji czy sporzą-

dzanie sprawozdań fi nansowych.

Przedsiębiorca nie będzie jednak musiał po-

wierzać prowadzenia czynności uprawnionym

osobom. Wystarczy, że będą one miały pełną

zdolność do czynności prawnych i nie były ka-

rane, jeśli chodzi o przestępstwa m.in. prze-

ciwko wiarygodności dokumentów, mieniu,

obrotowi gospodarczemu, obrotowi pieniędzmi

i papierami wartościowymi czy przestępstwa

skarbowe. Ponadto konieczne będzie wykupie-

nie polisy OC. W tym jednak przypadku chodzi

tylko o samo prowadzenie ksiąg rachunkowych.

Dotychczas tego typu przedsiębiorcy musie-

li ubezpieczać się od błędów w rozliczeniach

podatkowych, jeżeli takie usługi świadczyli.

Doradztwo podatkowe

Uprawnień nie trzeba będzie posiadać również

do prowadzenia czynności doradztwa podatko-

wego określonych w art. 2 ust. 1 pkt 2 i 3 ustawy

o doradztwie podatkowym. Chodzi o prowadze-

nie ksiąg podatkowych i innych ewidencji do

celów podatkowych oraz sporządzanie zeznań

i deklaracji. Po wejściu w życie przepisów nie

trzeba będzie wykupywać w tym zakresie ubez-

pieczenia. Z obowiązku ubezpieczenia nie zosta-

ną jednak zwolnieni doradcy podatkowi. Nadal

będą musieli wykupić polisę OC na wszystkie

czynności wymienione w art. 2 ust. 1 ustawy

o doradztwie podatkowym.

Wykonywanie pewnych czynności będzie

nadal zastrzeżone dla doradców oraz przed-

stawicieli innych zawodów, którzy posiadają

uprawnienia do świadczenia usług w zakresie

doradztwa podatkowego (adwokatów, radców

prawnych i biegłych rewidentów). Tylko takie

osoby będą mogły udzielać na zlecenie podatni-

ków czy płatników porad, opinii i wyjaśnień na

temat obowiązków podatkowych i celnych oraz

egzekucji administracyjnej związanej z tymi

obowiązkami. Tylko one też (z wyłączeniem bie-

głych rewidentów) będą mogły reprezentować

podatników czy płatników w postępowaniach

przed organami administracji i przed sądami

administracyjnymi.

Spółka z o.o. kupiła telefon komórkowy

za 1476 zł brutto (w tym 276 zł VAT), który

będzie spłacać w 12 ratach (użytkowany

dłużej niż rok). Dla celów podatkowych

telefon zostanie jednorazowo zaliczony

do kosztów. Czy tak samo można rozli-

czyć jego zakup w księgach rachunkowych?

Agnieszka Pokojska

agnieszka.pokojska@infor.pl

Tak, jeżeli takie zasady przewiduje polityka

rachunkowości przyjęta przez spółkę. Przepisy

ustawy o rachunkowości umożliwiają zastoso-

wanie uproszczeń w ewidencji aktywów, które

spełniają warunki zawarte w defi nicji środków

trwałych, a ich wartość nie jest wysoka, czyli

są m.in. kompletne, zdatne do użytku, mają

być wykorzystywane dla celów działalności

gospodarczej, a ich przewidywany okres użyt-

kowania jest dłuższy niż rok. Takie składniki

można bezpośrednio odnieść w koszty. Po-

dobne zasady przewidują też przepisy podat-

kowe (i czytelnik chce je właśnie zastosować).

Z tym że w odróżnieniu od rachunkowych

określają górną wartość aktywów – 3,5 tys. zł.

Dla celów ewidencji księgowej podmiot może

określić inną wartość. W tym przypadku prze-

pisy pozostawiają swobodę określania granicy

dla środków trwałych, które będą ujmowane

w uproszczony sposób.

Zapisy

Telefon może więc zostać ujęty bezpośrednio

w koszty działalności operacyjnej w miesiącu

oddania go do używania. W tym przypadku

wskazane jest ujęcie aktywa w ewidencji po-

zabilansowej.

Ewidencja faktury zakupowej może przebie-

gać następująco: strona Wn konta 225 – Rozli-

czenie VAT naliczonego – VAT podlegający od-

liczeniu, strona Wn konta 300 – Rozliczenie

zakupu – wartość netto, strona Ma konta 240

– Inne rozrachunki.

Z kolei zaksięgowanie telefonu w kosztach na-

leży ująć zapisem: strona Wn konta 411 – Zużycie

materiałów – wartość w cenie nabycia, strona

Ma konta 300 – Rozliczenie zakupu.

Telefon – zarówno dla celów podatkowych, jak

i rachunkowych – może też zostać ujęty w ewi-

dencji środków trwałych i jednorazowo zamor-

tyzowany. W tym przypadku w księgach rachun-

kowych można to ująć poniższymi zapisami:

1. Otrzymanie faktury za zakup telefonu: stro-

na Wn konta 225 – Rozliczenie VAT naliczonego

– VAT podlegający odliczeniu, strona Wn konta

300 – Rozliczenie zakupu – wartość netto, stro-

na Ma konta 240 – Inne rozrachunki.

2. Przyjęcie go do użytkowania w cenie na-

bycia: strona Wn konta 010 – Środki trwałe

– wartość w cenie nabycia, strona Ma konta

300 – Rozliczenie zakupu.

3. Jednorazowy odpis amortyzacyjny – doko-

nany w miesiącu zakupu: strona Wn konta 400

– Amortyzacja, strona Ma konta 050 – Umorze-

nie środków trwałych.

Konieczna korekta

Czytelnik chce zaliczyć telefon jednorazowo do

kosztów uzyskania przychodów. Należy jednak

pamiętać, że przepisy ustawy o CIT nakazu-

ją przedsiębiorcom korygować (pomniejszać)

koszty uzyskania przychodów o zobowiązania

nieuregulowane w ciągu 30 dni od terminu płat-

ności lub 90 dni, gdy zgodnie z umową fi rma

miała 60 dni na zapłatę.

Dlatego po 90 dniach od daty zaliczenia tej

kwoty do kosztów uzyskania przychodów ko-

nieczne jest wyksięgowanie z nich wartości, która

nie została zapłacona. Warto więc się zastanowić,

czy dla celów podatkowych spółce nie będzie ła-

twiej wprowadzić telefon do ewidencji środków

trwałych i amortyzować go w równych ratach

co miesiąc albo w równych ratach co kwartał,

albo jednorazowo na koniec roku podatkowego.

Podstawa prawna

Ustawa z 15 lutego 1992 r. o podatku dochodowym od

osób prawnych (t.j. Dz.U. z 2011 r. nr 74, poz. 397 ze zm.).

Ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U.

z 2013 r. poz. 330 ze zm.).

Biuro rachunkowe będzie można

prowadzić bez certyfi katu księgowego

Od września dzięki drugiej ustawie deregulującej niektóre zawody, aby prowadzić tego typu działalność,

nie trzeba już będzie posiadać żadnych uprawnień. Konieczne będzie wykupienie polisy OC

prenumerata

Podstawa prawna

Ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U. z 2013 r. poz. 330 ze zm.).

Ustawa z 5 lipca 1996 r. o doradztwie podatkowym (t.j. Dz.U. z 2011 r. nr 41, poz. 213 ze zm.).

Ustawa z 7 maja 2009 r. o biegłych rewidentach i ich samorządzie, podmiotach uprawnionych do badania sprawozdań

fi nansowych oraz o nadzorze publicznym (Dz.U. nr 77, poz. 649 ze zm.).

Zmiany dla kandydatów na biegłych rewidentów w zakresie praktyki i aplikacji*

Tak jest

Tak będzie

Wymóg odbycia rocznej praktyki w zakresie ra-

chunkowości w państwie Unii Europejskiej oraz

co najmniej 2-letniej aplikacji pod kierunkiem

biegłego rewidenta

Wymóg odbycia:

a) rocznej praktyki w zakresie rachunkowości

w państwie Unii Europejskiej oraz co najmniej

2-letniej aplikacji w podmiocie uprawnionym do

badania sprawozdań fi nansowych zarejestrowa-

nym w państwie Unii Europejskiej pod kierunkiem

biegłego rewidenta lub pod kierunkiem biegłego

rewidenta zarejestrowanego w państwie UE, albo

b) 3-letniej aplikacji w podmiocie uprawnionym

do badania sprawozdań fi nansowych zarejestro-

wanym w państwie UE pod kierunkiem biegłego

rewidenta lub pod kierunkiem biegłego rewiden-

ta zarejestrowanego w państwie UE;

Możliwości zaliczenia praktyki i aplikacji dla osób

z co najmniej 15-letnim doświadczeniem zawodo-

wym w zakresie rachunkowości, prawa i fi nansów;

Możliwości zaliczania praktyki w zakresie rachun-

kowości przez uznanie możliwości łączenia form

odbywania praktyki, czyli zatrudnienia w pod-

miocie uprawnionym do badania sprawozdań fi -

nansowych i pozostawania w stosunku pracy na

samodzielnym stanowisku w komórkach fi nanso-

wo-księgowych; przy czym łączny czas powinien

wynosić co najmniej 3 lata (stworzenie możliwości

łącznego zaliczania tych dwóch warunków).

Źródło: Ministerstwo Sprawiedliwości

* Zmiany wchodzą w życie 1 stycznia 2015 r.

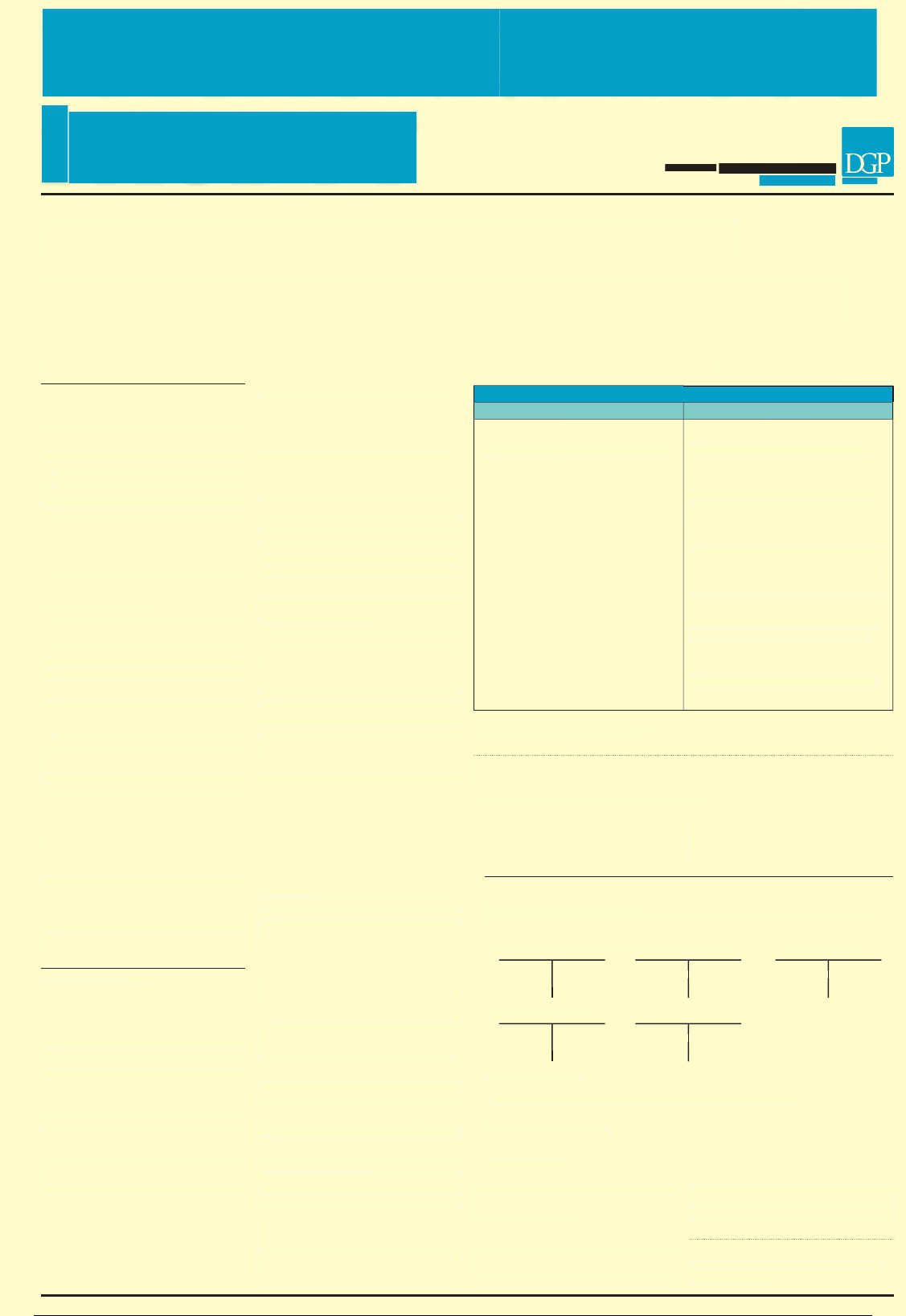

Jak zaewidencjonować telefon kupiony na raty

PRZYKŁAD

Bezpośrednio w kosztach

Spółka zakupiła telefon komórkowy za 1476 zł brutto. Zobowiązanie będzie spłacać w 12 miesięcz-

nych ratach po 123 zł (1476 zł/12).

Rozliczenie VAT naliczonego

Rozliczenie zakupu

Inne rozrachunki

1b) 276

1a) 1200

1200 (2

3) 123

1476 (1

1b) 276

1a) 1200

1200 (2

3) 123

1476 (1

Rachunek bankowy

Zużycie materiałów

123 (3

2) 1200

123 (3

2) 1200

Objaśnienia do schematu:

1. Faktura zakupowa w kwocie 1476 zł: strona Ma konta 240 – Inne rozrachunki.

1a. Wartość netto w kwocie 1200 zł: strona Wn konta 300 – Rozliczenie zakupu,

1b. VAT naliczony w kwocie 276 zł: strona Wn konta 225 – Rozliczenie VAT naliczonego.

2. Ujęcie telefonu w kosztach w kwocie 1200 zł: strona Wn konta 411 – Zużycie materiałów, strona Ma

konta 300 – Rozliczenie zakupu.

3. Zapłata pierwszej raty w kwocie 123 zł: strona Wn konta 240 – Inne rozrachunki, strona Ma konta 130

– Rachunek bankowy.

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

1 / 4

sfera budżetowa

II

Dziennik Gazeta Prawna, 9 czerwca 2014 nr 110 (3751)

gazetaprawna.pl

Sumy depozytowe podlegają ewidencji

na koncie 139 – Inne rachunki bankowe

Jednostki budżetowe i samorządowe zakłady budżetowe powinny prowadzić analitykę co najmniej według rodzajów

sum oraz według kontrahentów. Szczegółowe zasady trzeba określić w

polityce rachunkowości

Elżbieta Gaździk

główna księgowa

samorządowej jednostki budżetowej

Sumy depozytowe to obce środki pieniężne

gromadzone przez jednostki na rachun-

kach bankowych, przy czym jednostki bu-

dżetowe sumy te przechowują wyłącznie

na rachunku depozytowym, natomiast

samorządowe zakłady budżetowe mogą

przechowywać je alternatywnie również na

swoich rachunkach bieżących. Na sumy te

najczęściej składają się: wadia przetargo-

we, zabezpieczenia należytego wykonania

umów, kaucje najmu, inne różne zabezpie-

czenia otrzymane w związku z postępowa-

niem administracyjnym lub sądowym, jak

również naliczone przez bank oprocento-

wanie, które powiększa wartość tych sum.

Co do zasady wszelkie operacje dotyczące

przyjmowania i zwrotu środków pienięż-

nych stanowiących sumy depozytowe zgod-

nie z zasadami wynikającymi z załącznika

nr 3 do rozporządzenia ministra finansów

z 5 lipca 2010 r. w sprawie szczególnych

zasad rachunkowości oraz planów kont dla

budżetu państwa, budżetów jednostek sa-

morządu terytorialnego, jednostek budże-

towych, samorządowych zakładów budże-

towych, państwowych funduszy celowych

oraz państwowych jednostek budżetowych

mających siedzibę poza granicami Rzeczy-

pospolitej Polskiej podlegają ewidencji na

koncie 139 – Inne rachunki bankowe w ko-

respondencji z kontem rozrachunkowym

240 – Pozostałe rozrachunki.

Z uwagi na możliwość występowania

w jednostkach różnego rodzaju sum depo-

zytowych oraz w celu zachowania przejrzy-

stości, prawidłowości i rzetelności prowa-

dzonych rozliczeń z powyższego tytułu do

określonych powyżej kont jednostki powin-

ny prowadzić ewidencje analityczną co naj-

mniej według rodzajów sum depozytowych

oraz według kontrahentów. Szczegółowe

zasady prowadzenia ewidencji analitycznej

powinny zostać określone w dokumentacji

opisującej przyjęte zasady rachunkowości

(polityce rachunkowości), którą zgodnie

z postanowieniami art. 10 ust. 1 i 2 usta-

wy z 29 września 1994 r. o rachunkowości

opracowuje i aktualizuje kierownik jed-

nostki, a której jednym z elementów jest

instrukcja obiegu dokumentów. Uregulo-

wania te oprócz regulacji ustawowych są

podstawowym źródłem prawa zapewnia-

jącym prawidłowość oraz rzetelność pro-

wadzonej ewidencji księgowej.

Praktyczne ujęcie operacji dotyczących

przyjmowania i zwrotu sum depozytowych

przedstawiono w kilku przykładach.

Podstawa prawna

Ustawa z 29 stycznia 2004 r. – Prawo zamówień publicz-

nych (t.j. Dz.U. z 2013 r. poz. 907 ze zm.).

Ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U.

z 2013 r. poz. 330 ze zm.).

Rozporządzenie ministra finansów z 5 lipca 2010 r. w spra-

wie szczególnych zasad rachunkowości oraz planów kont

dla budżetu państwa, budżetów jednostek samorządu

terytorialnego, jednostek budżetowych, samorządowych

zakładów budżetowych, państwowych funduszy celo-

wych oraz państwowych jednostek budżetowych mających

siedzibę poza granicami Rzeczypospolitej Polskiej (t.j. Dz.U.

z 2013 r. poz. 289).

WAŻNE

Przekazanie kwoty potrąconego

z faktury zabezpieczenia należytego wy-

konania umowy traktuje się jako wydatek

klasyfikowany według podziałek klasy-

fikacji budżetowej właściwej dla rodzaju

usługi, której dotyczy zatrzymane zabez-

pieczenie należytego wykonania umowy.

Data przekazania kwoty zabezpiecze-

nia na rachunek depozytowy jest rów-

noznaczna z datą poniesienia wydatku

według odpowiedniej podziałki klasyfika-

cji budżetowej

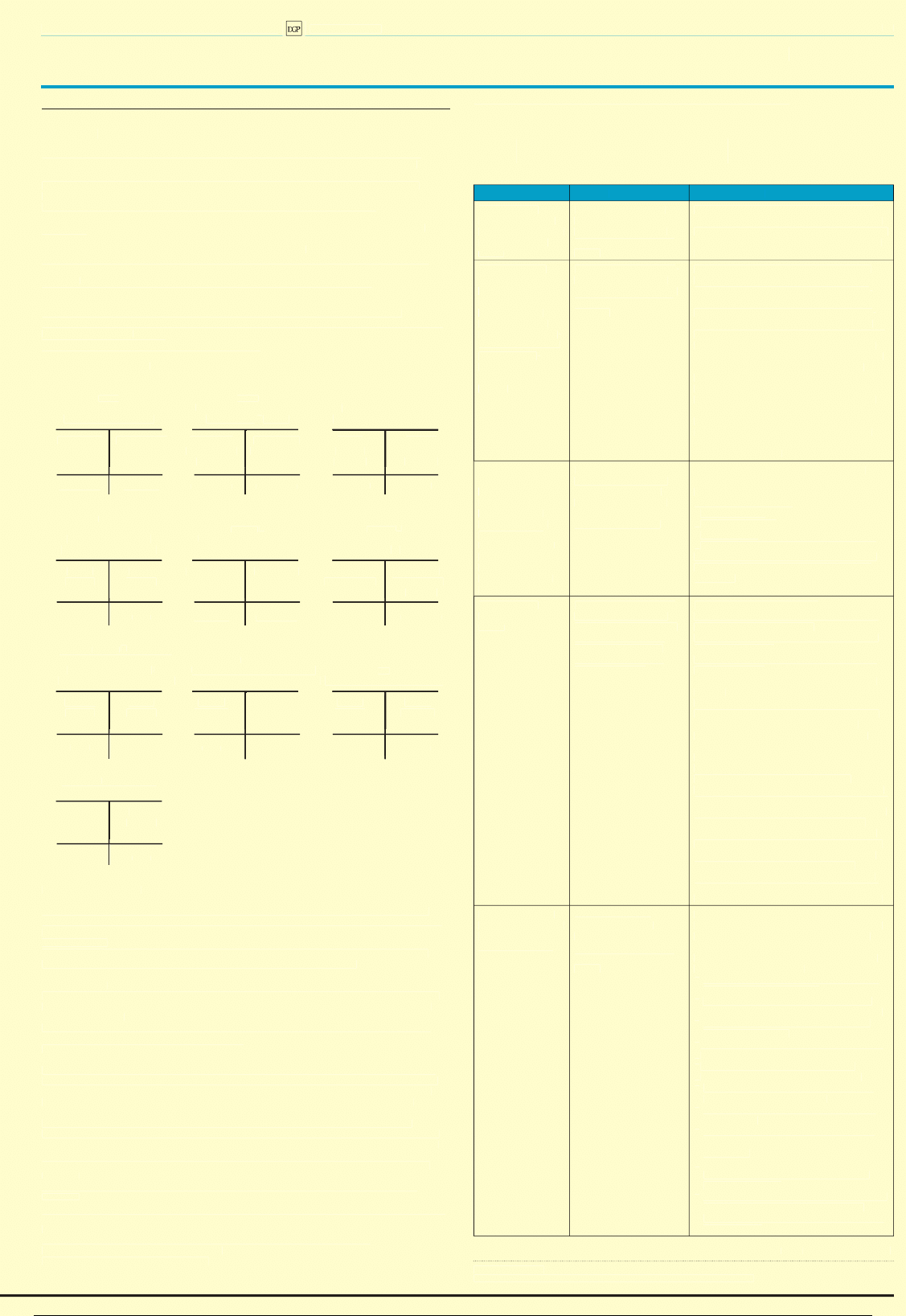

PrzykłAd

Zabezpieczenie umowy

Strony w zawartej umowie o prace remontowe ustaliły zabezpieczenie należytego wykonania umowy

w łącznej kwocie 120 000 zł. Wykonawca w dniu podpisania umowy wniósł 30 proc. wartości ustalo-

nego zabezpieczenia, pozostała część zabezpieczenia będzie tworzona w formie potrącenia z faktur za

wykonanie przedmiotu umowy, w wysokości 10 proc. wartości brutto faktur, aż do osiągnięcia pełnej

kwoty zabezpieczenia.

Schemat księgowania

139-1

130

139-1

Inne rachunki bankowe

rachunek bieżący jednostki

Inne rachunki bankowe

(analityka: odsetki

(analityka: wydatki)

(analityka: zNWU)

podlegające zwrotowi)

270 000 (3

1) 36 000

84 000 (14a

7) 250

300 (14b

30 000 (4

5) 30 000

36 000 (16a

13) 300

330 (16b

846 000 (9

11) 54 000

15) 80

54 000 (10

1 200 000

120 000

120 000

630

630

201

240-1-k

240

rozrachunki z dostawcami

Pozostałe rozrachunki

Pozostałe rozrachunki

i odbiorcami

(analityka: odsetki)

(analityka: zNWU)

3) 270 000

300 000 (2

14b) 300

250 (7

14a) 84 000

36 000 (1

6) 30 000

900 000 (8

16b) 330

300 (13

16a) 36 000

30 000 (6

9) 846 000

80 (15

54 000 (12

12) 54 000

1 200 000

1 200 000

630

630

120 000

120 000

402

Usługi obce

141

(analityka: § 4270)

Środki pieniężne w drodze

2) 300 000

4) 30 000

30 000 (5

8) 900 000

10) 54 000

54 000 (11

1 200 000

84 000

84 000

Objaśnienia do schematu:

1. WB – wpływ na rachunek bankowy (depozytowy) zabezpieczenia należytego wykonania umowy

w kwocie 36 000 zł, tj. stanowiącego 30 proc. wartości ustalonego zabezpieczenia.

2. Faktura przejściowa od wykonawcy za zrealizowane prace remontowe na kwotę brutto

300 000 zł.

3. WB – zapłata faktury o której mowa w pkt 2 na rachunek wykonawcy w kwocie 270 000 zł,

tj. po potrąceniu zgodnie z umową zabezpieczenia należytego wykonania umowy.

4. WB – przelew z rachunku wydatków na rachunek bankowy depozytowy kwoty 30 000 zł,

stanowiącej zatrzymane zabezpieczenie.

5. Wpływ na rachunek depozytowy kwoty 30 000 zł – potrącone zabezpieczenie.

6. Przeksięgowanie potrąconego zabezpieczenia należytego wykonania umowy w wysokości

30 000 zł z konta rozrachunków (201) na konto pozostałe rozrachunki (240).

7. Wpływ odsetek naliczonych przez bank od środków stanowiących zabezpieczenie należytego

wykonania umowy w kwocie 250 zł.

8. Otrzymanie od Wykonawcy faktury końcowej za zrealizowane prace remontowe na kwotę

900 000 zł.

9. Zapłata faktury o której mowa w pkt 8 na rachunek wykonawcy w kwocie 846 000 zł,

tj. po potrąceniu zgodnie z umową zabezpieczenia należytego wykonania umowy.

10. Przelew z rachunku wydatków na rachunek bankowy depozytowy kwoty 54 000 zł, stanowią-

cej zatrzymane zabezpieczenie.

11. Wpływ na rachunek depozytowy kwoty 54 000 zł – potrącone zabezpieczenie.

12. Przeksięgowanie potrąconego zabezpieczenia należytego wykonania umowy w wysokości

54 000 zł z konta rozrachunków (201) na konto pozostałe rozrachunki (240).

13. Wpływ odsetek naliczonych przez bank od środków stanowiących zabezpieczenie należytego

wykonania umowy w kwocie 300 zł.

14. Zwrot zabezpieczenia na rachunek wykonawcy w związku z zakończeniem robót (70 proc.

wysokości zabezpieczenia), wraz z odsetkami:

a) zabezpieczenie należytego wykonania umowy w kwocie 84 000 zł,

b) odsetki od zabezpieczenia należytego wykonania umowy (70 proc.) w kwocie 300 zł.

15. Wpływ odsetek naliczonych przez bank od środków stanowiących pozostałe zabezpieczenie

na okres rękojmi w kwocie 80 zł.

16. Zwrot pozostałego zabezpieczenia po upływie okresu rękojmi, na rachunek wykonawcy

(30 proc. wysokości zabezpieczenia) wraz z odsetkami, w tym:

a) zabezpieczenie należytego wykonania umowy w kwocie 36 000 zł,

b) odsetki od zabezpieczenia należytego wykonania umowy (30 proc.) w kwocie 330 zł.

PrzykłAd

Odsetki

W samorządowym zakładzie budżetowym na odrębnym rachunku bankowym deponowane są

środki wpłacane przez różnych kontrahentów z tytułu kaucji najmu, wadiów i zabezpieczenia

należytego wykonania umowy. Ewidencja sum wpływających na rachunek bankowy prowa-

dzona jest na koncie 139 – Inne rachunki bankowe w korespondencji z kontem 240 – Pozostałe

rozrachunki. W zakładzie budżetowym powstała wątpliwość, czy odsetki naliczone przez bank:

1) od sum zdeponowanych na rachunku bankowym należy ewidencjonować na koncie 240

– Pozostałe rozrachunki, czy też na koncie 750 – Przychody finansowe;

2) w momencie ich zwrotu na rachunek kontrahenta należy ewidencjonować na koncie 240

– Pozostałe rozrachunki, czy też na koncie 751 – koszty finansowe.

Odpowiedź:

1. Odsetki naliczone jako oprocentowanie środków wpłaconych przez zewnętrznych kontrahentów na

depozytowy rachunek bankowy zakładu budżetowego jako:

a) zabezpieczenie należytego wykonania umów – podlegają ewidencji na koncie 240 – Pozostałe

rozrachunki. Naliczone odsetki stanowią własność kontrahenta, gdyż zgodnie z przepisami art. 148 ust. 5

ustawy z 29 stycznia 2004 r. – Prawo zamówień publicznych zabezpieczenie to zamawiający zwraca

wraz z odsetkami wynikającymi z umowy rachunku bankowego, na którym było przechowywane, po

pomniejszeniu o koszt prowadzenia tego rachunku oraz prowizji bankowej za przelew pieniędzy na

rachunek bankowy wykonawcy;

b) wadium – podlega ewidencji na koncie 240 – Pozostałe rozrachunki. Naliczone odsetki stanowią

własność kontrahenta, gdyż zgodnie z art. 46 ust. 4 ustawy z 29 stycznia 2004 r. – Prawo zamówień

publicznych, zamawiający zwraca wadium wraz z odsetkami wynikającymi z umowy rachunku banko-

wego, na którym było ono przechowywane, po pomniejszeniu o koszt prowadzenia tego rachunku oraz

prowizji bankowej za przelew pieniędzy na rachunek bankowy wykonawcy;

c) kaucja najmu – podlega ewidencji również na koncie 240 – Pozostałe rozrachunki, w przypadku

gdy umowa najmu przewiduje jej zwrot na rzecz najemcy wraz z odsetkami. Natomiast w przypadku

gdy umowa najmu przewiduje zwrot kaucji najmu w kwocie nominalnej (tj. bez odsetek) – odsetki te

należy ewidencjonować na koncie 750 – Przychody finansowe.

2. Odsetki od sum depozytowych zwracane na rzecz kontrahentów nie stanowią kosztów zakładu

budżetowego i nie mogą być ewidencjonowane na kontach zespołu 7. Podlegają one również ewidencji

na koncie 240 – Pozostałe rozrachunki jako rozliczenie istniejących rozrachunków.

AUtoPRomoCjA

Drodzy Księgowi!

B i l a n s z aw s z e m u s i w y j ś ć n a z e ro, a l e d z i ś

– z o k a z j i Wa s z e g o ś w i ę t a – z a d b a m y, b y b y ł n a p l u s i e !

Wszystkich Księgowych zapraszamy na:

www.gazetaprawna.pl/prezent

sfera budżetowa

II

Dziennik Gazeta Prawna, 9 czerwca 2014 nr 110 (3751)

gazetaprawna.pl

Sumy depozytowe podlegają ewidencji

na koncie 139 – Inne rachunki bankowe

Jednostki budżetowe i samorządowe zakłady budżetowe powinny prowadzić analitykę co najmniej według rodzajów

sum oraz według kontrahentów. Szczegółowe zasady trzeba określić w

polityce rachunkowości

Elżbieta Gaździk

główna księgowa

samorządowej jednostki budżetowej

Sumy depozytowe to obce środki pieniężne

gromadzone przez jednostki na rachun-

kach bankowych, przy czym jednostki bu-

dżetowe sumy te przechowują wyłącznie

na rachunku depozytowym, natomiast

samorządowe zakłady budżetowe mogą

przechowywać je alternatywnie również na

swoich rachunkach bieżących. Na sumy te

najczęściej składają się: wadia przetargo-

we, zabezpieczenia należytego wykonania

umów, kaucje najmu, inne różne zabezpie-

czenia otrzymane w związku z postępowa-

niem administracyjnym lub sądowym, jak

również naliczone przez bank oprocento-

wanie, które powiększa wartość tych sum.

Co do zasady wszelkie operacje dotyczące

przyjmowania i zwrotu środków pienięż-

nych stanowiących sumy depozytowe zgod-

nie z zasadami wynikającymi z załącznika

nr 3 do rozporządzenia ministra finansów

z 5 lipca 2010 r. w sprawie szczególnych

zasad rachunkowości oraz planów kont dla

budżetu państwa, budżetów jednostek sa-

morządu terytorialnego, jednostek budże-

towych, samorządowych zakładów budże-

towych, państwowych funduszy celowych

oraz państwowych jednostek budżetowych

mających siedzibę poza granicami Rzeczy-

pospolitej Polskiej podlegają ewidencji na

koncie 139 – Inne rachunki bankowe w ko-

respondencji z kontem rozrachunkowym

240 – Pozostałe rozrachunki.

Z uwagi na możliwość występowania

w jednostkach różnego rodzaju sum depo-

zytowych oraz w celu zachowania przejrzy-

stości, prawidłowości i rzetelności prowa-

dzonych rozliczeń z powyższego tytułu do

określonych powyżej kont jednostki powin-

ny prowadzić ewidencje analityczną co naj-

mniej według rodzajów sum depozytowych

oraz według kontrahentów. Szczegółowe

zasady prowadzenia ewidencji analitycznej

powinny zostać określone w dokumentacji

opisującej przyjęte zasady rachunkowości

(polityce rachunkowości), którą zgodnie

z postanowieniami art. 10 ust. 1 i 2 usta-

wy z 29 września 1994 r. o rachunkowości

opracowuje i aktualizuje kierownik jed-

nostki, a której jednym z elementów jest

instrukcja obiegu dokumentów. Uregulo-

wania te oprócz regulacji ustawowych są

podstawowym źródłem prawa zapewnia-

jącym prawidłowość oraz rzetelność pro-

wadzonej ewidencji księgowej.

Praktyczne ujęcie operacji dotyczących

przyjmowania i zwrotu sum depozytowych

przedstawiono w kilku przykładach.

Podstawa prawna

Ustawa z 29 stycznia 2004 r. – Prawo zamówień publicz-

nych (t.j. Dz.U. z 2013 r. poz. 907 ze zm.).

Ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U.

z 2013 r. poz. 330 ze zm.).

Rozporządzenie ministra finansów z 5 lipca 2010 r. w spra-

wie szczególnych zasad rachunkowości oraz planów kont

dla budżetu państwa, budżetów jednostek samorządu

terytorialnego, jednostek budżetowych, samorządowych

zakładów budżetowych, państwowych funduszy celo-

wych oraz państwowych jednostek budżetowych mających

siedzibę poza granicami Rzeczypospolitej Polskiej (t.j. Dz.U.

z 2013 r. poz. 289).

WAŻNE

Przekazanie kwoty potrąconego

z faktury zabezpieczenia należytego wy-

konania umowy traktuje się jako wydatek

klasyfikowany według podziałek klasy-

fikacji budżetowej właściwej dla rodzaju

usługi, której dotyczy zatrzymane zabez-

pieczenie należytego wykonania umowy.

Data przekazania kwoty zabezpiecze-

nia na rachunek depozytowy jest rów-

noznaczna z datą poniesienia wydatku

według odpowiedniej podziałki klasyfika-

cji budżetowej

PrzykłAd

Zabezpieczenie umowy

Strony w zawartej umowie o prace remontowe ustaliły zabezpieczenie należytego wykonania umowy

w łącznej kwocie 120 000 zł. Wykonawca w dniu podpisania umowy wniósł 30 proc. wartości ustalo-

nego zabezpieczenia, pozostała część zabezpieczenia będzie tworzona w formie potrącenia z faktur za

wykonanie przedmiotu umowy, w wysokości 10 proc. wartości brutto faktur, aż do osiągnięcia pełnej

kwoty zabezpieczenia.

Schemat księgowania

139-1

130

139-1

Inne rachunki bankowe

rachunek bieżący jednostki

Inne rachunki bankowe

(analityka: odsetki

(analityka: wydatki)

(analityka: zNWU)

podlegające zwrotowi)

270 000 (3

1) 36 000

84 000 (14a

7) 250

300 (14b

30 000 (4

5) 30 000

36 000 (16a

13) 300

330 (16b

846 000 (9

11) 54 000

15) 80

54 000 (10

1 200 000

120 000

120 000

630

630

201

240-1-k

240

rozrachunki z dostawcami

Pozostałe rozrachunki

Pozostałe rozrachunki

i odbiorcami

(analityka: odsetki)

(analityka: zNWU)

3) 270 000

300 000 (2

14b) 300

250 (7

14a) 84 000

36 000 (1

6) 30 000

900 000 (8

16b) 330

300 (13

16a) 36 000

30 000 (6

9) 846 000

80 (15

54 000 (12

12) 54 000

1 200 000

1 200 000

630

630

120 000

120 000

402

Usługi obce

141

(analityka: § 4270)

Środki pieniężne w drodze

2) 300 000

4) 30 000

30 000 (5

8) 900 000

10) 54 000

54 000 (11

1 200 000

84 000

84 000

Objaśnienia do schematu:

1. WB – wpływ na rachunek bankowy (depozytowy) zabezpieczenia należytego wykonania umowy

w kwocie 36 000 zł, tj. stanowiącego 30 proc. wartości ustalonego zabezpieczenia.

2. Faktura przejściowa od wykonawcy za zrealizowane prace remontowe na kwotę brutto

300 000 zł.

3. WB – zapłata faktury o której mowa w pkt 2 na rachunek wykonawcy w kwocie 270 000 zł,

tj. po potrąceniu zgodnie z umową zabezpieczenia należytego wykonania umowy.

4. WB – przelew z rachunku wydatków na rachunek bankowy depozytowy kwoty 30 000 zł,

stanowiącej zatrzymane zabezpieczenie.

5. Wpływ na rachunek depozytowy kwoty 30 000 zł – potrącone zabezpieczenie.

6. Przeksięgowanie potrąconego zabezpieczenia należytego wykonania umowy w wysokości

30 000 zł z konta rozrachunków (201) na konto pozostałe rozrachunki (240).

7. Wpływ odsetek naliczonych przez bank od środków stanowiących zabezpieczenie należytego

wykonania umowy w kwocie 250 zł.

8. Otrzymanie od Wykonawcy faktury końcowej za zrealizowane prace remontowe na kwotę

900 000 zł.

9. Zapłata faktury o której mowa w pkt 8 na rachunek wykonawcy w kwocie 846 000 zł,

tj. po potrąceniu zgodnie z umową zabezpieczenia należytego wykonania umowy.

10. Przelew z rachunku wydatków na rachunek bankowy depozytowy kwoty 54 000 zł, stanowią-

cej zatrzymane zabezpieczenie.

11. Wpływ na rachunek depozytowy kwoty 54 000 zł – potrącone zabezpieczenie.

12. Przeksięgowanie potrąconego zabezpieczenia należytego wykonania umowy w wysokości

54 000 zł z konta rozrachunków (201) na konto pozostałe rozrachunki (240).

13. Wpływ odsetek naliczonych przez bank od środków stanowiących zabezpieczenie należytego

wykonania umowy w kwocie 300 zł.

14. Zwrot zabezpieczenia na rachunek wykonawcy w związku z zakończeniem robót (70 proc.

wysokości zabezpieczenia), wraz z odsetkami:

a) zabezpieczenie należytego wykonania umowy w kwocie 84 000 zł,

b) odsetki od zabezpieczenia należytego wykonania umowy (70 proc.) w kwocie 300 zł.

15. Wpływ odsetek naliczonych przez bank od środków stanowiących pozostałe zabezpieczenie

na okres rękojmi w kwocie 80 zł.

16. Zwrot pozostałego zabezpieczenia po upływie okresu rękojmi, na rachunek wykonawcy

(30 proc. wysokości zabezpieczenia) wraz z odsetkami, w tym:

a) zabezpieczenie należytego wykonania umowy w kwocie 36 000 zł,

b) odsetki od zabezpieczenia należytego wykonania umowy (30 proc.) w kwocie 330 zł.

PrzykłAd

Odsetki

W samorządowym zakładzie budżetowym na odrębnym rachunku bankowym deponowane są

środki wpłacane przez różnych kontrahentów z tytułu kaucji najmu, wadiów i zabezpieczenia

należytego wykonania umowy. Ewidencja sum wpływających na rachunek bankowy prowa-

dzona jest na koncie 139 – Inne rachunki bankowe w korespondencji z kontem 240 – Pozostałe

rozrachunki. W zakładzie budżetowym powstała wątpliwość, czy odsetki naliczone przez bank:

1) od sum zdeponowanych na rachunku bankowym należy ewidencjonować na koncie 240

– Pozostałe rozrachunki, czy też na koncie 750 – Przychody finansowe;

2) w momencie ich zwrotu na rachunek kontrahenta należy ewidencjonować na koncie 240

– Pozostałe rozrachunki, czy też na koncie 751 – koszty finansowe.

k

k

Odpowiedź:

1. Odsetki naliczone jako oprocentowanie środków wpłaconych przez zewnętrznych kontrahentów na

depozytowy rachunek bankowy zakładu budżetowego jako:

a) zabezpieczenie należytego wykonania umów – podlegają ewidencji na koncie 240 – Pozostałe

rozrachunki. Naliczone odsetki stanowią własność kontrahenta, gdyż zgodnie z przepisami art. 148 ust. 5

ustawy z 29 stycznia 2004 r. – Prawo zamówień publicznych zabezpieczenie to zamawiający zwraca

wraz z odsetkami wynikającymi z umowy rachunku bankowego, na którym było przechowywane, po

pomniejszeniu o koszt prowadzenia tego rachunku oraz prowizji bankowej za przelew pieniędzy na

rachunek bankowy wykonawcy;

b) wadium – podlega ewidencji na koncie 240 – Pozostałe rozrachunki. Naliczone odsetki stanowią

własność kontrahenta, gdyż zgodnie z art. 46 ust. 4 ustawy z 29 stycznia 2004 r. – Prawo zamówień

publicznych, zamawiający zwraca wadium wraz z odsetkami wynikającymi z umowy rachunku banko-

wego, na którym było ono przechowywane, po pomniejszeniu o koszt prowadzenia tego rachunku oraz

prowizji bankowej za przelew pieniędzy na rachunek bankowy wykonawcy;

c) kaucja najmu – podlega ewidencji również na koncie 240 – Pozostałe rozrachunki, w przypadku

gdy umowa najmu przewiduje jej zwrot na rzecz najemcy wraz z odsetkami. Natomiast w przypadku

gdy umowa najmu przewiduje zwrot kaucji najmu w kwocie nominalnej (tj. bez odsetek) – odsetki te

należy ewidencjonować na koncie 750 – Przychody finansowe.

2. Odsetki od sum depozytowych zwracane na rzecz kontrahentów nie stanowią kosztów zakładu

budżetowego i nie mogą być ewidencjonowane na kontach zespołu 7. Podlegają one również ewidencji

na koncie 240 – Pozostałe rozrachunki jako rozliczenie istniejących rozrachunków.

AUtoPRomoCjjA

Wszystkich Księgowych zapraszamy na:

www.gazetaprawna.pl/prezent

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

2 / 4

terminy

iii

Dziennik Gazeta Prawna, 9 czerwca 2014 nr 110 (3751)

gazetaprawna.pl

Przykład

Wadium

Samorządowa jednostka budżetowa jako zamawiający ogłosiła przetarg nieograniczony na wybór

wykonawcy robót budowlanych. Z uwagi na znaczną wartość przedmiotu zamówienia jednostka

zgodnie z przepisami ustawy – Prawo zamówień publicznych zażądała wniesienia przez uczestników

postępowania przetargowego wadium, a następnie przez wybranego wykonawcę zabezpieczenia

należytego wykonania umowy przed jej podpisaniem. W postępowaniu tym wadium ustalono na kwotę

500 000 zł, zaś zabezpieczenie należytego wykonania umowy na kwotę 1 200 000 zł.

Z uwagi na fakt, że w niniejszym przykładzie występuje kilka rodzajów sum depozytowych, dla zacho-

wania przejrzystości i rzetelności rozliczeń przyjęto, że jednostka prowadzi niżej wymienione konta

analityczne:

139-1 – Rachunek bankowy depozytowy – dotyczący wpłat wadium,

139-2 – Rachunek bankowy depozytowy – dotyczący zabezpieczenia należytego wykonania umowy,

139-3 – Rachunek bankowy depozytowy – dotyczący odsetek naliczonych przez bank, podlegających

zwrotowi,

139-4 – Rachunek bankowy depozytowy – dotyczący odsetek stanowiących dochody,

240-1-K – Pozostałe rozrachunki – dotyczące wadium,

240-2-K – Pozostałe rozrachunki – dotyczące zabezpieczenia należytego wykonania umowy,

240-3-K – Pozostałe rozrachunki – dotyczące odsetek doliczonych przez bank, podlegających zwrotowi

na rzecz kontrahentów,

141 – Środki pieniężne w drodze,

130 – Rachunek bieżący jednostki (subkonto dochodów),

750 – Przychody finansowe.

139-1

139-1

139-1

Inne rachunki bankowe

Inne rachunki bankowe

Inne rachunki bankowe

(analityka: odsetki

(analityka: wadium)

(analityka: zNWU)

podlegające zwrotowi)

1) 500 000

500 000 (6c

5) 699 700

840 000 (8

2) 300

300 (6c

6c) 500 000

360 000 (11b

7) 1400

1200 (8

6c) 300

11a) 960

1160 (11c

500 000

500 000

1 200 000

1 200 000

2660

2660

139-1

Inne rachunki bankowe

240-1-k

240-2-k

(analityka: odsetki

Pozostałe rozrachunki

Pozostałe rozrachunki

stanowiące dochody)

(analityka: wadium)

(analityka: zNWU)

2) 500

500 (3

6a) 500 000

500 000 (1

8) 840 000

699 700 (5

7) 1600

1600 (9

11b) 360 000

500 000 (6a

300 (6b

2100

2100

500 000

500 0000

1 200 000

1 200 000

240-3-k

Pozostałe rozrachunki

130

(analityka: odsetki

rachunek bieżący jednostki

141

należne wykonawcom)

(analityka: subkonto dochodów) Środki pieniężne w drodze

6b) 300

300 (2

4) 500

3) 500

500 (4

8) 1200

1400 (7

10) 1600

9) 1600

1600 (10

11c) 1160

960 (11a

2660

2660

2100

2100

2100

750

Przychody finansowe

500 (2

1600 (7

2100

Objaśnienia do schematu:

1) Wpływ wadium od wykonawcy w kwocie 500 000 zł.

2) Na koniec miesiąca od wszystkich środków zdeponowanych na rachunku depozytowym dopisane

zostały odsetki w kwocie 800 zł, w tym od środków stanowiących wadium w kwocie 300 zł. Pozostałe

odsetki zostały naliczone od sum depozytowych, które nie podlegają zwrotowi na rzecz kontrahentów

w kwocie 500 zł.

3) Przekazanie kwoty naliczonych odsetek od środków zdeponowanych na rachunku depozytowym,

które nie podlegają zwrotowi, na rachunek dochodów jednostki w kwocie 500 zł.

4) Wpływ środków z tytułu odsetek przekazanych z rachunku depozytowego na rachunek dochodów

w kwocie 500 zł.

5) Jednostka rozstrzygnęła postępowanie przetargowe. Wybrany wykonawca dokonał wpłaty na rachu-

nek depozytowy jednostki przed podpisaniem umowy zabezpieczenia należytego wykonania umowy

w kwocie 699 700 zł.

6) Jako uzupełnienie zabezpieczenia należytego wykonania umowy. Wykonawca wniósł do jednostki

jako zamawiającego o zaliczenie kwoty 500 000 zł wadium wraz z odsetkami (300 zł) w poczet ustalo-

nego zabezpieczenia należytego wykonania umowy:

a) przeksięgowanie wadium w poczet zabezpieczenia,

b) przeksięgowanie odsetek naliczonych od środków stanowiących wadium, w poczet zabezpieczenia,

c) przeksięgowanie środków na rachunku bankowym pomiędzy analitykami: wadium, ZNWU i odsetki.

7) W następnych miesiącach od środków na rachunku depozytowym, bank naliczył odsetki w łącznej

kwocie 3000 zł w tym od środków stanowiących zabezpieczenie należytego wykonania umowy

w kwocie 1400 zł. Pozostała kwota odsetek w kwocie 1600 zł stanowi dochody budżetowe.

8) Po dokonaniu odbioru przedmiotu umowy, jednostka – zamawiający – zwróciła na rachunek

bankowy wykonawcy 70 proc. wniesionego zabezpieczenia, co stanowi kwotę 840 000 zł, pozostawia-

jąc na okres rękojmi 30 proc., czyli kwotę 360 000 zł. Zwrot zabezpieczenia nastąpił wraz z odsetkami

w części dotyczącej 70 proc. Kwota odsetek (1200 zł).

9) Przekazanie pozostałej kwoty odsetek stanowiących dochody budżetowe na rachunek dochodów

– 1600 zł.

10) Wpływ na rachunek dochodów przekazanych odsetek z rachunku bankowego depozytowego

– 1600 zł.

11) Po upływie okresu rękojmi Zamawiający zwrócił na rachunek bankowy Wykonawcy pozostałą część

zabezpieczenia w kwocie 360 000 zł wraz z odsetkami, które za okres okresu rękojmi, zostały naliczone

przez bank w kwocie 960 zł.

a) naliczone odsetki przez bank podlegające zwrotowi na rzecz wykonawcy – 960 zł,

b) zwrot zabezpieczenia w kwocie 360 000 zł,

c) zwrot odsetek od zabezpieczenia 1160 zł.

Obowiązki księgowych

na koniec czerwca

Termin

Czynność

Wyjaśnienie

Nie później niż

w ciągu 6 miesięcy

od dnia bilansowego,

tj. do 30 czerwca

2014 r.

Badanie sprawozdania

finansowego (art. 53 ust. 1

w powiązaniu z art. 64

ust. 1 ustawy o rachunko-

wości)

Zgodnie z art. 53 ust. 1 ustawy o rachunkowości

przed zatwierdzeniem roczne sprawozdanie finan-

sowe jednostek, o których mowa w art. 64 ustawy,

podlega badaniu zgodnie z zasadami określonymi

w rozdziale 7 ustawy.

Najpóźniej 15 dni

przed terminem

zgromadzenia

wspólników, walnym

zgromadzeniem

akcjonariuszy lub

walnym zgromadze-

niem członków albo

członków spół-

dzielni (nie później

niż do 15 czerwca

2014 r.)

Ukończenie badania spra-

wozdania finansowego

przez biegłego rewidenta

(art. 68 ustawy o rachun-

kowości)

Zgodnie z art. 68 ustawy o rachunkowości spółki

z ograniczoną odpowiedzialnością, towarzystwa

ubezpieczeń wzajemnych, towarzystwa reaseku-

racji wzajemnej, spółki akcyjne oraz spółdzielnie są

obowiązane do udostępnienia wspólnikom, akcjo-

nariuszom lub członkom rocznego sprawozdania

finansowego i sprawozdania z działalności jednostki,

a jeżeli sprawozdanie finansowe podlega obowiąz-

kowi badania także opinii wraz z raportem biegłego

rewidenta – najpóźniej na 15 dni przed zgroma-

dzeniem wspólników, walnym zgromadzeniem

akcjonariuszy lub walnym zgromadzeniem członków

albo przedstawicieli członków spółdzielni. Dlatego

ukończenie badania sprawozdania finansowego

spółek z o.o., towarzystw ubezpieczeń wzajemnych,

towarzystw reasekuracji wzajemnej, spółek akcyj-

nych oraz spółdzielni powinno nastąpić nie później

niż do 15 czerwca 2014 r.

Najpóźniej na 15 dni

przed terminem

zgromadzenia

wspólników, walnym

zgromadzeniem

akcjonariuszy lub

walnym zgroma-

dzeniem członków

albo przedstawicieli

członków spółdzielni

(nie później niż do

15 czerwca 2014 r.)

Udostępnienie spra-

wozdania finansowego

i sprawozdania z dzia-

łalności jednostki wraz

z opinią i raportem biegłe-

go rewidenta (art. 68

ustawy o rachunkowości)

Udostępnienie sprawozdania finansowego

i sprawozdania z działalności jednostki wraz

z opinią i raportem biegłego rewidenta (jeżeli

podlegało ono badaniu):

n

w spółce z o.o.,

n

w spółce akcyjnej,

n

w spółdzielni,

n

w towarzystwie ubezpieczeń wzajemnych.

Spółka akcyjna udostępnia ponadto akcjonariu-

szom sprawozdanie rady nadzorczej i komisji

rewizyjnej.

Nie później niż

do 30 czerwca

2014 r.

Ukończenie badania spra-

wozdania finansowego

przez biegłego rewidenta

pozostałych jednostek

(art. 53 ust. 1 w powią-

zaniu z art. 64 ustawy

o rachunkowości)

Badaniu za 2013 rok podlegają:

1) roczne skonsolidowane sprawozdania finan-

sowe grup kapitałowych oraz

2) roczne sprawozdania finansowe – kontynu-

ujących działalność:

a) banków, zakładów ubezpieczeń oraz zakła-

dów reasekuracji,

b) spółdzielczych kas oszczędnościowo-kredy-

towych,

c) jednostek działających na podstawie przepi-

sów o obrocie papierami wartościowymi oraz

przepisów o funduszach inwestycyjnych,

d) jednostek działających na podstawie prze-

pisów o organizacji i funkcjonowaniu funduszy

emerytalnych,

e) spółek akcyjnych, z wyjątkiem spółek będą-

cych na dzień bilansowy w organizacji,

f) pozostałych jednostek, które w 2012 roku speł-

niły co najmniej dwa z następujących warunków:

– średnioroczne zatrudnienie w przeliczeniu na

pełne etaty wyniosło co najmniej 50 osób,

– suma aktywów bilansu na koniec 2012 roku

stanowiła równowartość w walucie polskiej co

najmniej 2 500 000 euro, czyli 10 220 500 zł,

– przychody netto ze sprzedaży towarów

i produktów oraz operacji finansowych za 2012

rok stanowiły równowartość w walucie polskiej

co najmniej 5 000 000 euro, czyli 20 441 000 zł.

W ciągu 6 miesięcy

od dnia bilansowego,

tj. nie później niż do

30 czerwca 2014 r.

Zatwierdzenie rocz-

nego sprawozdania

finansowego przez organ

zatwierdzający (art. 53

ust. 1 ustawy o rachunko-

wości)

Zatwierdzenie rocznego sprawozdania finanso-

wego przez organ zatwierdzający, po wydaniu

opinii biegłego rewidenta o tym sprawozda-

niu (w formie uchwały lub decyzji z klauzulą

„zatwierdzam” na dokumentach składających

się na sprawozdanie), czyli:

n

w spółce akcyjnej – przez zwyczajne walne

zgromadzenie akcjonariuszy,

n

w spółce z ograniczoną odpowiedzialnością

– przez zwyczajne zgromadzenie wspólników,

n

w spółce komandytowo-akcyjnej – przez

walne zgromadzenie,

n

w spółce komandytowej – przez wspólników,

n

w spółce partnerskiej – przez wspólników,

n

w spółce jawnej – przez wspólników,

n

w spółce cywilnej – przez wspólników,

n

u osoby fizycznej prowadzącej działalność

gospodarczą – przez tę osobę,

n

w spółdzielni – przez walne zgromadzenie

spółdzielców,

n

w spółkach Skarbu Państwa – przez organ

założycielski (ministra skarbu państwa lub

wojewodę),

n

w przedsiębiorstwie państwowym – przez

radę nadzorczą, a w razie jej braku przez

organ założycielski,

n

w samodzielnym publicznym zakładzie opieki

zdrowotnej – przez organ założycielski,

którym jest najczęściej jednostka samorządu

terytorialnego.

Oprac.

Magdalena Sobczak

Podstawa prawna

Ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U. z 2013 r. poz. 330 ze zm.).

terminy

iii

Dziennik Gazeta Prawna, 9 czerwca 2014 nr 110 (3751)

gazetaprawna.pl

Przykład

Wadium

Samorządowa jednostka budżetowa jako zamawiający ogłosiła przetarg nieograniczony na wybór

wykonawcy robót budowlanych. Z uwagi na znaczną wartość przedmiotu zamówienia jednostka

zgodnie z przepisami ustawy – Prawo zamówień publicznych zażądała wniesienia przez uczestników

postępowania przetargowego wadium, a następnie przez wybranego wykonawcę zabezpieczenia

należytego wykonania umowy przed jej podpisaniem. W postępowaniu tym wadium ustalono na kwotę

500 000 zł, zaś zabezpieczenie należytego wykonania umowy na kwotę 1 200 000 zł.

Z uwagi na fakt, że w niniejszym przykładzie występuje kilka rodzajów sum depozytowych, dla zacho-

wania przejrzystości i rzetelności rozliczeń przyjęto, że jednostka prowadzi niżej wymienione konta

analityczne:

139-1 – Rachunek bankowy depozytowy – dotyczący wpłat wadium,

139-2 – Rachunek bankowy depozytowy – dotyczący zabezpieczenia należytego wykonania umowy,

139-3 – Rachunek bankowy depozytowy – dotyczący odsetek naliczonych przez bank, podlegających

zwrotowi,

139-4 – Rachunek bankowy depozytowy – dotyczący odsetek stanowiących dochody,

240-1-K – Pozostałe rozrachunki – dotyczące wadium,

240-2-K – Pozostałe rozrachunki – dotyczące zabezpieczenia należytego wykonania umowy,

240-3-K – Pozostałe rozrachunki – dotyczące odsetek doliczonych przez bank, podlegających zwrotowi

na rzecz kontrahentów,

141 – Środki pieniężne w drodze,

130 – Rachunek bieżący jednostki (subkonto dochodów),

750 – Przychody finansowe.

139-1

139-1

139-1

Inne rachunki bankowe

Inne rachunki bankowe

Inne rachunki bankowe

(analityka: odsetki

(analityka: wadium)

(analityka: zNWU)

podlegające zwrotowi)

1) 500 000

500 000 (6c

5) 699 700

840 000 (8

2) 300

300 (6c

6c) 500 000

360 000 (11b

7) 1400

1200 (8

6c) 300

11a) 960

1160 (11c

500 000

500 000

1 200 000

1 200 000

2660

2660

139-1

Inne rachunki bankowe

240-1-k

240-2-k

(analityka: odsetki

Pozostałe rozrachunki

Pozostałe rozrachunki

stanowiące dochody)

(analityka: wadium)

(analityka: zNWU)

2) 500

500 (3

6a) 500 000

500 000 (1

8) 840 000

699 700 (5

7) 1600

1600 (9

11b) 360 000

500 000 (6a

300 (6b

2100

2100

500 000

500 0000

1 200 000

1 200 000

240-3-k

Pozostałe rozrachunki

130

(analityka: odsetki

rachunek bieżący jednostki

141

należne wykonawcom)

(analityka: subkonto dochodów) Środki pieniężne w drodze

6b) 300

300 (2

4) 500

3) 500

500 (4

8) 1200

1400 (7

10) 1600

9) 1600

1600 (10

11c) 1160

960 (11a

2660

2660

2100

2100

2100

750

Przychody finansowe

500 (2

1600 (7

2100

Objaśnienia do schematu:

1) Wpływ wadium od wykonawcy w kwocie 500 000 zł.

2) Na koniec miesiąca od wszystkich środków zdeponowanych na rachunku depozytowym dopisane

zostały odsetki w kwocie 800 zł, w tym od środków stanowiących wadium w kwocie 300 zł. Pozostałe

odsetki zostały naliczone od sum depozytowych, które nie podlegają zwrotowi na rzecz kontrahentów

w kwocie 500 zł.

3) Przekazanie kwoty naliczonych odsetek od środków zdeponowanych na rachunku depozytowym,

które nie podlegają zwrotowi, na rachunek dochodów jednostki w kwocie 500 zł.

4) Wpływ środków z tytułu odsetek przekazanych z rachunku depozytowego na rachunek dochodów

w kwocie 500 zł.

5) Jednostka rozstrzygnęła postępowanie przetargowe. Wybrany wykonawca dokonał wpłaty na rachu-

nek depozytowy jednostki przed podpisaniem umowy zabezpieczenia należytego wykonania umowy

w kwocie 699 700 zł.

6) Jako uzupełnienie zabezpieczenia należytego wykonania umowy. Wykonawca wniósł do jednostki

jako zamawiającego o zaliczenie kwoty 500 000 zł wadium wraz z odsetkami (300 zł) w poczet ustalo-

nego zabezpieczenia należytego wykonania umowy:

a) przeksięgowanie wadium w poczet zabezpieczenia,

b) przeksięgowanie odsetek naliczonych od środków stanowiących wadium, w poczet zabezpieczenia,

c) przeksięgowanie środków na rachunku bankowym pomiędzy analitykami: wadium, ZNWU i odsetki.

7) W następnych miesiącach od środków na rachunku depozytowym, bank naliczył odsetki w łącznej

kwocie 3000 zł w tym od środków stanowiących zabezpieczenie należytego wykonania umowy

w kwocie 1400 zł. Pozostała kwota odsetek w kwocie 1600 zł stanowi dochody budżetowe.

8) Po dokonaniu odbioru przedmiotu umowy, jednostka – zamawiający – zwróciła na rachunek

bankowy wykonawcy 70 proc. wniesionego zabezpieczenia, co stanowi kwotę 840 000 zł, pozostawia-

jąc na okres rękojmi 30 proc., czyli kwotę 360 000 zł. Zwrot zabezpieczenia nastąpił wraz z odsetkami

w części dotyczącej 70 proc. Kwota odsetek (1200 zł).

9) Przekazanie pozostałej kwoty odsetek stanowiących dochody budżetowe na rachunek dochodów

– 1600 zł.

10) Wpływ na rachunek dochodów przekazanych odsetek z rachunku bankowego depozytowego

– 1600 zł.

11) Po upływie okresu rękojmi Zamawiający zwrócił na rachunek bankowy Wykonawcy pozostałą część

zabezpieczenia w kwocie 360 000 zł wraz z odsetkami, które za okres okresu rękojmi, zostały naliczone

przez bank w kwocie 960 zł.

a) naliczone odsetki przez bank podlegające zwrotowi na rzecz wykonawcy – 960 zł,

b) zwrot zabezpieczenia w kwocie 360 000 zł,

c) zwrot odsetek od zabezpieczenia 1160 zł.

Obowiązki księgowych

na koniec czerwca

Termin

Czynność

Wyjaśnienie

Nie później niż

w ciągu 6 miesięcy

od dnia bilansowego,

tj. do 30 czerwca

2014 r.

Badanie sprawozdania

finansowego (art. 53 ust. 1

w powiązaniu z art. 64

ust. 1 ustawy o rachunko-

wości)

Zgodnie z art. 53 ust. 1 ustawy o rachunkowości

przed zatwierdzeniem roczne sprawozdanie finan-

sowe jednostek, o których mowa w art. 64 ustawy,

podlega badaniu zgodnie z zasadami określonymi

w rozdziale 7 ustawy.

Najpóźniej 15 dni

przed terminem

zgromadzenia

wspólników, walnym

zgromadzeniem

akcjonariuszy lub

walnym zgromadze-

niem członków albo

członków spół-

dzielni (nie później

niż do 15 czerwca

2014 r.)

Ukończenie badania spra-

wozdania finansowego

przez biegłego rewidenta

(art. 68 ustawy o rachun-

kowości)

Zgodnie z art. 68 ustawy o rachunkowości spółki

z ograniczoną odpowiedzialnością, towarzystwa

ubezpieczeń wzajemnych, towarzystwa reaseku-

racji wzajemnej, spółki akcyjne oraz spółdzielnie są

obowiązane do udostępnienia wspólnikom, akcjo-

nariuszom lub członkom rocznego sprawozdania

finansowego i sprawozdania z działalności jednostki,

a jeżeli sprawozdanie finansowe podlega obowiąz-

kowi badania także opinii wraz z raportem biegłego

rewidenta – najpóźniej na 15 dni przed zgroma-

dzeniem wspólników, walnym zgromadzeniem

akcjonariuszy lub walnym zgromadzeniem członków

albo przedstawicieli członków spółdzielni. Dlatego

ukończenie badania sprawozdania finansowego

spółek z o.o., towarzystw ubezpieczeń wzajemnych,

towarzystw reasekuracji wzajemnej, spółek akcyj-

nych oraz spółdzielni powinno nastąpić nie później

niż do 15 czerwca 2014 r.

Najpóźniej na 15 dni

przed terminem

zgromadzenia

wspólników, walnym

zgromadzeniem

akcjonariuszy lub

walnym zgroma-

dzeniem członków

albo przedstawicieli

członków spółdzielni

(nie później niż do

15 czerwca 2014 r.)

Udostępnienie spra-

wozdania finansowego

i sprawozdania z dzia-

łalności jednostki wraz

z opinią i raportem biegłe-

go rewidenta (art. 68

ustawy o rachunkowości)

Udostępnienie sprawozdania finansowego

i sprawozdania z działalności jednostki wraz

z opinią i raportem biegłego rewidenta (jeżeli

podlegało ono badaniu):

n

w spółce z o.o.,

n

w spółce akcyjnej,

n

w spółdzielni,

n

w towarzystwie ubezpieczeń wzajemnych.

Spółka akcyjna udostępnia ponadto akcjonariu-

szom sprawozdanie rady nadzorczej i komisji

rewizyjnej.

Nie później niż

do 30 czerwca

2014 r.

Ukończenie badania spra-

wozdania finansowego

przez biegłego rewidenta

pozostałych jednostek

(art. 53 ust. 1 w powią-

zaniu z art. 64 ustawy

o rachunkowości)

Badaniu za 2013 rok podlegają:

1) roczne skonsolidowane sprawozdania finan-

sowe grup kapitałowych oraz

2) roczne sprawozdania finansowe – kontynu-

ujących działalność:

a) banków, zakładów ubezpieczeń oraz zakła-

dów reasekuracji,

b) spółdzielczych kas oszczędnościowo-kredy-

towych,

c) jednostek działających na podstawie przepi-

sów o obrocie papierami wartościowymi oraz

przepisów o funduszach inwestycyjnych,

d) jednostek działających na podstawie prze-

pisów o organizacji i funkcjonowaniu funduszy

emerytalnych,

e) spółek akcyjnych, z wyjątkiem spółek będą-

cych na dzień bilansowy w organizacji,

f) pozostałych jednostek, które w 2012 roku speł-

niły co najmniej dwa z następujących warunków:

– średnioroczne zatrudnienie w przeliczeniu na

pełne etaty wyniosło co najmniej 50 osób,

– suma aktywów bilansu na koniec 2012 roku

stanowiła równowartość w walucie polskiej co

najmniej 2 500 000 euro, czyli 10 220 500 zł,

– przychody netto ze sprzedaży towarów

i produktów oraz operacji finansowych za 2012

rok stanowiły równowartość w walucie polskiej

co najmniej 5 000 000 euro, czyli 20 441 000 zł.

W ciągu 6 miesięcy

od dnia bilansowego,

tj. nie później niż do

30 czerwca 2014 r.

Zatwierdzenie rocz-

nego sprawozdania

finansowego przez organ

zatwierdzający (art. 53

ust. 1 ustawy o rachunko-

wości)

Zatwierdzenie rocznego sprawozdania finanso-

wego przez organ zatwierdzający, po wydaniu

opinii biegłego rewidenta o tym sprawozda-

niu (w formie uchwały lub decyzji z klauzulą

„zatwierdzam” na dokumentach składających

się na sprawozdanie), czyli:

n

w spółce akcyjnej – przez zwyczajne walne

zgromadzenie akcjonariuszy,

n

w spółce z ograniczoną odpowiedzialnością

– przez zwyczajne zgromadzenie wspólników,

n

w spółce komandytowo-akcyjnej – przez

walne zgromadzenie,

n

w spółce komandytowej – przez wspólników,

n

w spółce partnerskiej – przez wspólników,

n

w spółce jawnej – przez wspólników,

n

w spółce cywilnej – przez wspólników,

n

u osoby fizycznej prowadzącej działalność

gospodarczą – przez tę osobę,

n

w spółdzielni – przez walne zgromadzenie

spółdzielców,

n

w spółkach Skarbu Państwa – przez organ

założycielski (ministra skarbu państwa lub

wojewodę),

n

w przedsiębiorstwie państwowym – przez

radę nadzorczą, a w razie jej braku przez

organ założycielski,

n

w samodzielnym publicznym zakładzie opieki

zdrowotnej – przez organ założycielski,

którym jest najczęściej jednostka samorządu

terytorialnego.

Oprac.

Magdalena Sobczak

Podstawa prawna

Ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U. z 2013 r. poz. 330 ze zm.).

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

3 / 4

W

prowadzenie

Krajowego

Standardu

Rachunkowości nr 8

„Działalność deweloperska”

miało na celu doprecyzowa-

nie postanowień ustawy

z 29 września 1994 r.

o rachunkowości (t.j. Dz.U.

z 2013 r. poz. 330 ze zm.) oraz

innych krajowych standar-

dów rachunkowości w zakre-

sie zasad ujmowania,

wyceny i prezentacji

aktywów, zobowiązań,

przychodów i kosztów oraz

wyniku finansowego

działalności deweloperskiej.

Stosowanie

KSR nr 8 wszedł w życie 20

lutego 2014 r. z chwilą ogłosze-

nia w Dzienniku Urzędowym

Ministra Finansów i ma zasto-

sowanie do sprawozdań finan-

sowych sporządzonych za rok

obrotowy rozpoczynający się

w 2014 roku, z możliwością jego

wcześniejszego stosowania, np.

dla sprawozdań sporządzanych

na 31 grudnia 2013 r., które nie

zostały jeszcze do dnia ogłosze-

nia standardu zbadane przez

biegłego rewidenta (o ile podle-

gały badaniu) i zatwierdzone.

Najważniejsze

postanowienia

Omawiany standard rachun-

kowości wyjaśnia podstawo-

we definicje, opisuje specyfikę

działalności deweloperskiej

oraz zawiera szczegółowe roz-

wiązania odnośnie do wyceny

i prezentacji w sprawozdaniu

finansowym.

Głównym celem KSR nr 8 jest

doprecyzowanie zasad uzna-

wania przychodów, a dokład-

nie rozróżnienie przychodu

z umowy o usługę budowla-

ną oraz przychodu z umowy

o sprzedaż wyrobu gotowego.

Umowę deweloperską zalicza

się do umów o sprzedaż

wyrobu gotowego, jeśli na

jej mocy deweloper ma obo-

wiązek budowy oraz zakupu

głównych (podstawowych)

materiałów budowlanych,

w celu dostarczenia nabywcy

nieruchomości budynku lub

lokalu wraz z przynależny-

mi obiektami infrastruktu-

ry oraz nie zachodzą warunki

określone dla umów o usługę

budowlaną. Koszty wykonania

przedsięwzięcia budowlanego

do czasu jego zakończenia wy-

kazuje się w takim przypadku

w bilansie w pozycji „Produk-

cja w toku” bez względu na to,

czy budowa została zlecona

generalnemu wykonawcy,

czy też następuje siłami wła-

snymi dewelopera. Wynik

na działalności deweloper-

skiej ujmowany jest dopiero

w momencie finalnego prze-

niesienia praw i obowiąz-

ków, co najczęściej następuje

w momencie podpisania aktu

notarialnego przenoszące-

go własność nieruchomości,

chyba że zostały spełnione

szczegółowe warunki rozpo-

znania przychodu określone

w standardzie. Wtedy można

uznać, że przychód powstaje

przed dniem zawarcia umowy

sprzedaży w formie aktu

notarialnego, np. na dzień

odbioru lokalu przez nabywcę

i przekazania mu dostępu

do niego. Rozwiązanie to

wydaje się korzystne dla de-

weloperów, gdyż obecnie po-

wszechnym problemem jest

opóźnianie przez nabywców

lokali momentu podpisania

aktu notarialnego, co w kon-

sekwencji opóźnia moment

rozpoznania przychodu ze

sprzedaży przez dewelopera.

Z kolei umowę deweloper-

ską uznaje się za umowę

o usługę budowlaną, jeżeli

nabywca ponosi główną część

ryzyka związanego z realiza-

cją przedsięwzięcia dewelo-

perskiego, w szczególności

to on określa podstawowe

elementy konstrukcyjno-ar-

chitektoniczne realizowanej

nieruchomości. Rozlicze-

nie umowy deweloperskiej

uznanej za umowę o usługę

budowlaną lub świadczenie

usług następuje zgodnie z po-

stanowieniami KSR 3 „Nieza-

kończone usługi budowlane”

(przychody i koszty ujmuje się

wg metody stopnia zaawan-

sowania lub inną metodą).

Standard daje również kon-

kretne wskazówki odnośnie

do kwalifikowania ponie-

sionych wydatków związa-

nych pośrednio z budową,

np. podatek od nierucho-

mości czy opłaty za wieczy-

ste użytkowanie gruntu,

które można aktywować

w wartości inwestycji po

jej rozpoczęciu. Wcześniej

mogło dochodzić do sytuacji,

w których jednostki zaliczały

takie wydatki w koszty bieżą-

cego okresu.

Po wprowadzeniu

Nowy standard rachunko-

wości jest doprecyzowaniem

ogólnych zasad zawartych

w ustawie o rachunkowości

i innych krajowych standar-

dach rachunkowości, więc

wprowadzenie standardu nie

oznacza zmiany istniejących

przepisów o rachunkowości.

Dodatkowo KSR nr 8 w prze-

ważającej mierze jest zbieżny

z zapisami wybranych Mię-

dzynarodowych Standardów

Sprawozdawczości Finansowej,

które regulują działalność de-

weloperską. Różnice polegają

jedynie na tym, że KSR zawiera

szczegółowy opis sposobu

ujęcia i wyceny gruntu, na

którym budowana jest przez

dewelopera nieruchomość.

MSSF tego zagadnienia nie re-

gulują.

Przed wprowadzeniem stan-

dardu w sprawozdaniach fi-

nansowych sporządzonych

według ustawy o rachunko-

wości niektórzy przedsiębiorcy

mogli stosować rozwiąza-

nia zawarte w MSSF, na co

pozwala art. 10 ust. 3 ustawy

o rachunkowości w razie

braku szczegółowych uregu-

lowań w krajowych prze-

pisach o rachunkowości.

W takich przypadkach dosto-

sowanie sprawozdawczości do

wymagań nowego standardu

nie powinno przysparzać pro-

blemu.

W zakres standardu nie

wchodzą zagadnienia stoso-

wania przepisów podatkowych

oraz dotyczące budowy nieru-

chomości na wynajem.

Standard wyjaśnia szczegółowe

zasady (politykę) rachunkowości

w zakresie ujmowania wyniku

finansowego oraz aktywów

i zobowiązań z działalności de-

weloperskiej. W praktyce może

się okazać, że jednostki, które

przed wprowadzeniem stan-

dardu stosowały rozwiązania

odmienne od tych zawar-

tych w standardzie, napotkają

trudności związane ze zmianą

swojego podejścia w bieżących

sprawozdaniach finansowych.

Efekt może być jednak pozytyw-

ny, gdyż przed wprowadzeniem

standardu mogło dochodzić

do sytuacji, że przedsiębior-

cy, nie znając dokładnych wy-

tycznych, stosowali odmienne

zasady (np. stosowali różny

moment rozpoznawania przy-

chodów), co wpływało na za-

chwianie porównywalności

pomiędzy ich sprawozdania-

mi a sprawozdaniami innych

podmiotów z branży. Wyniki fi-

nansowe niektórych jednostek

mogły być ponadto zniekształ-

cone, w przypadku gdy jed-

nostka błędnie zidentyfikowała

moment przejścia pożytków

i ryzyk z aktywa (np. rozpozna-

wała przychody z działalności

deweloperskiej metodą stopnia

zaawansowania na przełomie

kilku lat zamiast jednorazowo

w momencie sprzedaży wyrobu

gotowego).

Standard wymaga znajo-

mości innych standardów,

z którymi jest ściśle powiąza-

ny, a także wiedzy na temat

przebiegu procesu sprzeda-

ży w działalności deweloper-

skiej.

Komentarz, ewidencja

iV

Dziennik Gazeta Prawna, 9 czerwca 2014 nr 110 (3751)

gazetaprawna.pl

ArkAdiusz szostek

ekspert

w dziale rewizji finansowej Bdo

KSR nr 8 – korzyści i problemy przy sporządzaniu sprawozdań

Rok obrotowy nie zawsze można zmienić

W przypadku osób prawnych może rozpocząć się w dowolnym momencie roku kalendarzowego.

Jednak

osoby fizyczne i spółki osobowe z ich udziałem

takiej swobody już nie mają

dr Katarzyna Trzpioła

katedra rachunkowości uW

Moment rozpoczęcia roku podatkowego w spół-

ce osobowej zależeć może od składu wspólni-

ków. Ustawa o rachunkowości w art. 3 pkt 9

określa, że rokiem obrotowym jest rok kalen-

darzowy lub inny okres trwający 12 kolejnych

pełnych miesięcy kalendarzowych, stosowany

również do celów podatkowych. Rok obrotowy

lub jego zmiany określa statut lub umowa, na

podstawie której utworzono jednostkę.

Przepis ten daje też możliwość wydłużenia

albo skrócenia pierwszego roku obrotowego

w działalności spółki:

■

jeżeli jednostka rozpoczęła działalność

w drugiej połowie przyjętego roku obroto-

wego, to można księgi rachunkowe i spra-

wozdanie finansowe za ten okres połączyć

z księgami rachunkowymi i sprawozdaniem

finansowym za rok następny;

■

jeśli jednostka rozpoczęła działalność

w pierwszej połowie przyjętego roku obro-

towego, to pierwszy rok obrotowy powinien

trwać krócej niż 12 miesięcy i kończyć się

z ostatnim dniem przyjętego roku obroto-

wego.

Ważne jest, iż przyjęty dla celów rachunko-

wych rok obrotowy jest jednocześnie rokiem

podatkowym przyjętym do rozliczeń z tytułu

podatku dochodowego. Zgodnie z art. 11 usta-

wy z 29 sierpnia 1997 r. – Ordynacja podatko-

wa (t.j. Dz.U. z 2012 r. poz. 749 ze zm.) rokiem

podatkowym jest rok kalendarzowy, chyba że

ustawa podatkowa stanowi inaczej. I ten fakt

należy wziąć pod uwagę, ustalając w umowie

lub statucie spółki moment rozpoczęcia roku

obrotowego lub jego zmiany.

Generalnie można stwierdzić, iż w przy-

padku osób prawnych istnieje w tym zakresie

dowolność: rok podatkowy (obrotowy) może

rozpocząć się w dowolnym momencie roku

kalendarzowego. Natomiast w przypadku

osób fizycznych i spółek osobowych z udzia-

łem osób fizycznych takiej swobody już nie

ma, ponieważ opodatkowanie dochodów osób

fizycznych reguluje ustawa z 26 lipca 1991 r.

o PIT (t.j. Dz.U. z 2012 r. poz. 361 ze zm.). A ta

nie zawiera odrębnych regulacji prawnych

co do określenia roku podatkowego, czyli dla

podatników PIT rokiem podatkowym zawsze

jest rok kalendarzowy.

W szczególnej sytuacji w 2014 roku znala-

zły się spółki komandytowo-akcyjne (SKA).

Są to spółki osobowe zgodnie z przepisami

ustawy z 15 września 2000 r. – Kodeks spół-

ek handlowych (t.j. Dz.U. z 2013 r. poz. 1030

ze zm.). Dotychczas ich dochody opodatko-

wane były nie w spółce, ale u wspólników.

Przychody wspólnika będącego osobą fizycz-

ną, spółki komandytowo-akcyjnej, prowa-

dzącej działalność gospodarczą zaliczane

były do przychodów z pozarolniczej dzia-

łalności gospodarczej (art. 5b ust. 2 ustawy

o PIT). Zgodnie z art. 8 ustawy o PIT przy-

chody (i koszty) z udziału w SKA u każdego

podatnika będącego komplementariuszem

SKA określane były proporcjonalnie do jego

prawa do udziału w zysku, natomiast przy-

chodami (będącymi równocześnie docho-

dami) akcjonariusza z tytułu udziału w ta-

kiej spółce były wypłacone mu przez spółkę

dywidendy. W przypadku wspólników bę-

dących osobami prawnymi zastosowanie

w analogiczny sposób miał art. 7 ustawy z

15 lutego 1992 r. o CIT (t.j. Dz.U. z 2011 r.

nr 74, poz. 397 ze zm.). Z uwagi na to, że SKA

nie była podatnikiem podatku dochodowego

(ani od osób fizycznych, ani od osób praw-

nych), lecz podatnikami byli jej poszczególni

wspólnicy, to na nich spoczywał obowiązek

stosowania odpowiednich przepisów usta-

wy o CIT oraz ustawy o PIT. SKA powinna

zatem prowadzić księgi rachunkowe w taki

sposób, aby umożliwić prawidłową realiza-

cję obowiązków podatkowych przez wspól-

ników takiej spółki.

Jednak od 1 stycznia 2014 r. sytuacja się zmie-

niła i spółki komandytowo-akcyjne jako jedy-

ne spółki osobowe stały się podatnikami CIT.

Jednak zmiana statusu spółki (jako podatnika)

nie wpłynęła na możliwość wyboru w tej spółce

momentu rozpoczęcia roku obrotowego (po-

datkowego).

Jeśli wspólnikami są osoby fizyczne (choćby

nawet jedna), to w świetle przepisów ustawy

o CIT na potrzeby rachunkowości i podatko-

we w tej spółce musi być wybrany rok kalen-

darzowy jako rok obrotowy. Natomiast jeśli

wszyscy wspólnicy są osobami prawnymi lub

jednostkami organizacyjnymi niemającymi

osobowości prawnej (z wyjątkiem spółek oso-

bowych), to istnieje swoboda wyboru momen-

tu rozpoczęcia roku obrotowego.

Tak więc istniejąca przed 31 grudnia

2013 r. SKA, mająca siedzibę lub zarząd na

terytorium Polski, w której co najmniej

jednym ze wspólników była osoba fizycz-

na (podatnik PIT), począwszy od 1 stycznia

2014 r., podlega opodatkowaniu podatkiem

dochodowym na podstawie przepisów usta-

wy o CIT w brzmieniu obowiązującym od

1 stycznia 2014 r.

Podstawa prawna

ustawa z 29 września 1994 r. o rachunkowości

(t.j. dz.u. z 2013 r. poz. 330 ze zm.)

PrzyKład 1

Zamknięcie ksiąg

Wspólnikami skA są ABC sp. z o.o. i NBt sA. W umowie spółki postanowiono, iż rok obrotowy trwa

od 1 sierpnia do 31 lipca. spółka rozpoczęła działalność 1 września 2013 r., zatem jej pierwszy rok obro-

towy trwa do 31 lipca 2014 r. i do tego dnia przychody i koszty spółki są rozliczane na wspólników.

od 1 sierpnia 2014 r. rozpoczyna się zaś drugi rok obrotowy i dochody za ten rok są opodatkowane

w spółce jako u podatnika Cit. Na 31 lipca 2014 r. spółka powinna zamknąć księgi rachunkowe i sporzą-

dzić sprawozdanie finansowe.

PrzyKład 2

Inny skład

Wspólnikami skA są ABC sp. z o.o. i Jan Markowski. W umowie skA musi być zapis, iż rok obro-

towy pokrywa się z rokiem kalendarzowym, ponieważ jednym ze wspólników jest osoba fizyczna.

spółka rozpoczęła działalność 1 września 2013 r., zatem jej pierwszy rok obrotowy trwał do 31 grudnia

2013 r. do tego dnia przychody i koszty spółki były rozliczane na wspólników i u nich opodatkowane.

Natomiast od 1 stycznia 2014 r. rozpoczyna się drugi rok obrotowy i dochody za ten rok są opodatko-

wane w spółce jako u podatnika Cit. Na 31 stycznia 2013 r. skA powinna zamknąć księgi rachunkowe

i sporządzić sprawozdanie finansowe.

W przypadku zmiany roku obrotowego pierwszy po zmianie rok obrotowy powinien być dłuższy niż

12 kolejnych miesięcy. Jednak i w tym wypadku należy wziąć pod uwagę ograniczenia dotyczące wspól-

ników będących osobami fizycznymi.

PrzyKład 3

Nowy wspólnik

W skA wspólnikami były ABC sp. z o.o. i Ntr sA. Przyjętym rokiem obrotowym w spółce był okres

rozpoczynający się 1 marca 2014 r. i kończący 28 lutego 2015 r. W maju 2014 roku zmienił się skład

wspólników i nowym wspólnikiem komplementariuszem został Jan Jankowski. ze względu na zmianę

wspólnika w tym wypadku konieczne jest dokonanie zmiany roku obrotowego tak, aby był on tożsamy

z rokiem kalendarzowym. Na 31 grudnia 2014 r. spółka komandytowo-akcyjna powinna zamknąć księgi

rachunkowe i sporządzić sprawozdanie finansowe. Następnie otwarcie ksiąg rachunkowych powinno

nastąpić na 1 stycznia 2015 r. i tym samym rozpocznie się 12-miesięczny rok obrotowy.

W

prowadzenie

Krajowego

Standardu

Rachunkowości nr 8

„Działalność deweloperska”

miało na celu doprecyzowa-

nie postanowień ustawy

z 29 września 1994 r.

o rachunkowości (t.j. Dz.U.

z 2013 r. poz. 330 ze zm.) oraz

innych krajowych standar-

dów rachunkowości w zakre-

sie zasad ujmowania,

wyceny i prezentacji

aktywów, zobowiązań,

przychodów i kosztów oraz

wyniku finansowego

działalności deweloperskiej.

Stosowanie

KSR nr 8 wszedł w życie 20

lutego 2014 r. z chwilą ogłosze-

nia w Dzienniku Urzędowym

Ministra Finansów i ma zasto-

sowanie do sprawozdań finan-

sowych sporządzonych za rok

obrotowy rozpoczynający się

w 2014 roku, z możliwością jego

wcześniejszego stosowania, np.

dla sprawozdań sporządzanych

na 31 grudnia 2013 r., które nie

zostały jeszcze do dnia ogłosze-

nia standardu zbadane przez

biegłego rewidenta (o ile podle-

gały badaniu) i zatwierdzone.

Najważniejsze

postanowienia

Omawiany standard rachun-

kowości wyjaśnia podstawo-

we definicje, opisuje specyfikę

działalności deweloperskiej

oraz zawiera szczegółowe roz-

wiązania odnośnie do wyceny

i prezentacji w sprawozdaniu

finansowym.

Głównym celem KSR nr 8 jest

doprecyzowanie zasad uzna-

wania przychodów, a dokład-

nie rozróżnienie przychodu

z umowy o usługę budowla-

ną oraz przychodu z umowy

o sprzedaż wyrobu gotowego.

Umowę deweloperską zalicza

się do umów o sprzedaż

wyrobu gotowego, jeśli na

jej mocy deweloper ma obo-

wiązek budowy oraz zakupu

głównych (podstawowych)

materiałów budowlanych,

w celu dostarczenia nabywcy

nieruchomości budynku lub

lokalu wraz z przynależny-

mi obiektami infrastruktu-

ry oraz nie zachodzą warunki

określone dla umów o usługę

budowlaną. Koszty wykonania

przedsięwzięcia budowlanego

do czasu jego zakończenia wy-

kazuje się w takim przypadku

w bilansie w pozycji „Produk-

cja w toku” bez względu na to,

czy budowa została zlecona

generalnemu wykonawcy,

czy też następuje siłami wła-

snymi dewelopera. Wynik

na działalności deweloper-

skiej ujmowany jest dopiero

w momencie finalnego prze-

niesienia praw i obowiąz-

ków, co najczęściej następuje

w momencie podpisania aktu

notarialnego przenoszące-

go własność nieruchomości,

chyba że zostały spełnione

szczegółowe warunki rozpo-

znania przychodu określone

w standardzie. Wtedy można

uznać, że przychód powstaje

przed dniem zawarcia umowy

sprzedaży w formie aktu

notarialnego, np. na dzień

odbioru lokalu przez nabywcę

i przekazania mu dostępu

do niego. Rozwiązanie to

wydaje się korzystne dla de-

weloperów, gdyż obecnie po-

wszechnym problemem jest

opóźnianie przez nabywców

lokali momentu podpisania

aktu notarialnego, co w kon-

sekwencji opóźnia moment

rozpoznania przychodu ze

sprzedaży przez dewelopera.

Z kolei umowę deweloper-

ską uznaje się za umowę

o usługę budowlaną, jeżeli

nabywca ponosi główną część

ryzyka związanego z realiza-

cją przedsięwzięcia dewelo-

perskiego, w szczególności

to on określa podstawowe

elementy konstrukcyjno-ar-

chitektoniczne realizowanej

nieruchomości. Rozlicze-

nie umowy deweloperskiej

uznanej za umowę o usługę

budowlaną lub świadczenie

usług następuje zgodnie z po-

stanowieniami KSR 3 „Nieza-

kończone usługi budowlane”

(przychody i koszty ujmuje się

wg metody stopnia zaawan-

sowania lub inną metodą).

Standard daje również kon-

kretne wskazówki odnośnie

do kwalifikowania ponie-

sionych wydatków związa-

nych pośrednio z budową,

np. podatek od nierucho-

mości czy opłaty za wieczy-

ste użytkowanie gruntu,

które można aktywować

w wartości inwestycji po

jej rozpoczęciu. Wcześniej

mogło dochodzić do sytuacji,

w których jednostki zaliczały

takie wydatki w koszty bieżą-

cego okresu.

Po wprowadzeniu

Nowy standard rachunko-

wości jest doprecyzowaniem

ogólnych zasad zawartych

w ustawie o rachunkowości

i innych krajowych standar-

dach rachunkowości, więc

wprowadzenie standardu nie

oznacza zmiany istniejących

przepisów o rachunkowości.

Dodatkowo KSR nr 8 w prze-

ważającej mierze jest zbieżny