!

"

#

$%

&

'

"

(

) ) %

(

!

)"

"

! "

"

*

(

+ (

,-

./

-

0

1

#"

$

!

"

/

0

)

! &

!

!

!

2

/

"

"

)

!

%

& %

#"

!

$

! #'

3

4

5

6

(

)* +

!

"

"

(

)

(

&

&

" 7

+

( 2!

89!

"

'

!

:6;

"

'

/

)

(

)

)

"

/

<

!

<

(

)"

<

!

=

,

+

$

>

(

"

(

)

-

)* ?

&

)

2

)

"

@ (

&

2

-

#%

)* ?

!

"

)

(

"

" !

(

A

&

"

2

"

)

"

!

$

)* ?

!

"

"

")

2

/

)

2

"

"

A

!

!

;

,

# .

/0$

$ 1 ?

&

"

?

B

!

2

!

)

)

B

&

)"

"

%#% 102 $ )* 3

5 ?

2

)

!

(

"

)

C

,

# .

,

"

% #%

$ " D

)

(

#

(

-

)*

% %

)* +

$

!

&

D

D

(

>

(

"

)

!

"

,

1

%

%3 %

"

!

E

,

# .

4

( 8

!

'

68

"

&

"

2

"

)

"

&

)

(

)

3

"

3

"

?

)

)

)

(

)

'

)" (

)

3

")

2

)"

" F

8!689 @G>5

?

!

)

/

)

)

)

'

)" (

)

H

3

")

2

)"

"

F

8!:=9 @G>5

I

% 2

#"

$ $

%

+

*

! /

4

34

J

5

)

G

)

)

) )

!

)

)

(

!

"

"

+ (

)

"

(

"

) $

$

( "

"

3

5

"

/

" 2!

)

%

)

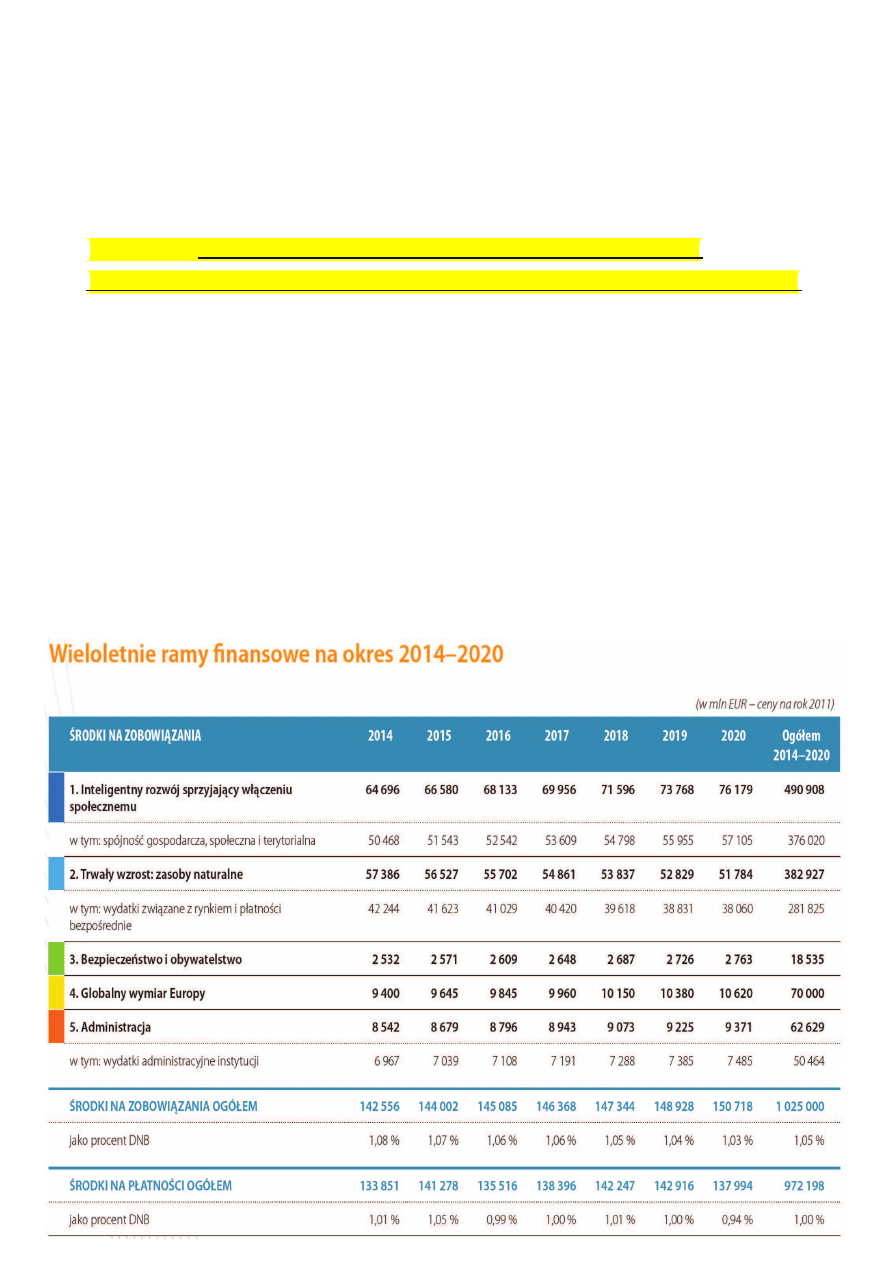

:KKK<:KKC! :KKE<:K86! :K8=<:K:K

8K

(

$

4

5

!

$

$

L

"

!

2

(

" !

)

/

(

)

IK MM

&

(

&

(

"

"

0

!

!

" (

)

'

88

8

2

"

"

" ! "

)

) )

)

:

2

N

" !

)

)

"

+

"

!

)

"

"

!

)

2

"

-

(

!

) )

)

"

"

6 @

!

"

"

"

)

!

@ (

!

"

"

!

8:

= &

)

"

4

(

(

4

"

; N

)

4

)

(

"

(

!

)

"

)

(

(

"

C 4

)

)

"

"

*

"

!

"

!

) "

4

)

"

86

#

+

$

8

68 "

&

(

&

'

"

!

(

/

"

(

/

3/ 5

4

)

) $2

%&

+

$3

@

$

O

4

/

!

'

/

"

)2

) B

2

"

$

O

)

)

(

)

A

)

(

)

)

!

(

)

)

)

/

!

(

"

#%

"

* (

8C

#

+

$

# .

/

4

" )

" (

/

/

2

)

4

! "

4

2

/

!

/

!

!

2

2

4

6

(

/ (

D

68= $

3$0

5

8KC

$

)

"

) &

(

"

7

D

6C<;:

<

)

/

"

4

PCCH:K8:

:;

B

:K8:

)

"

"

5!

D

/

(

(

/

! 4

)

* )

)

8E

#

+

$

# .

! "

7

E

:K8K

4

L

Q

0

"

N

(

!

"

)

'

!

2

)

(

" J

2

(!

(

)

/

'

/

"

'

8I

8P

8.

! !

$ % 9

)

* (

/

4

)

)

*

)

" 4

/

B

8

3

68=

:

$0

!

"

"

"

?

'

)

5

*

2

B

" (

!

B

" 3

5

:.

!

1 9

(

4

(

4

/

B

8

B

3

68=

6

$0

!

"

"

"

?

'

5 4

"

2 /

!

)

(

:K

#

+

$

# .

;.

!

% # 9 #%

$

#

/

<:

"

&

2

4

2

(

!

(

(

/

)2

(

) "

)

"

&

4

*

/

)

/

)

4

2

<.

! #%$

9 !

%

! "

$#% 1

! % "&#

+

%

3

"

)

4

)

/ 5

:8

)" (

"

&

2

$

$

3 $ &

% )# 3 12

0$ #%2

0$ 4

(

) "

/

*

"

(

/

"

4

&

)" (

:8

*

)

"

G

! /

4

) 8<

1

!

%

"

/

)

8=

/

"

"

(

&

"

'

)

/

"

!

(

&

)" (

)

"

(

(

!

)

&

)

2

(

) )

"

"

$

"

)

0$

! % %

#'

$

#'

1

% % 2 +

$ ! ! %

+

$

*

2

G

68; $0

4

!

*

!

2

)

)

)!

/

)"

6K

"

4

(

=.

% ! 2

"3#

1 "3#

&

)

!

)

*

2

)

" )

"

)

"

(

)

@

" )

" )

!

"

"

(

)* +

$

0$

1

#% "39

?

(

!

!

2

#

?

"

)

'

!

! 2 ! %

+0$ $2

#' O

8!:=9

"

3@G>5

?

"

/

!

4

( J

* (

)!

)

"

"

"

:;

6 #'

+

8>=?7@A

8>@A7@>

G

)

(

!

!

"

8>@>78>??

,7$

89

3;K9 /*>5

3

5

8>?? ? ,7$!

:C

:E

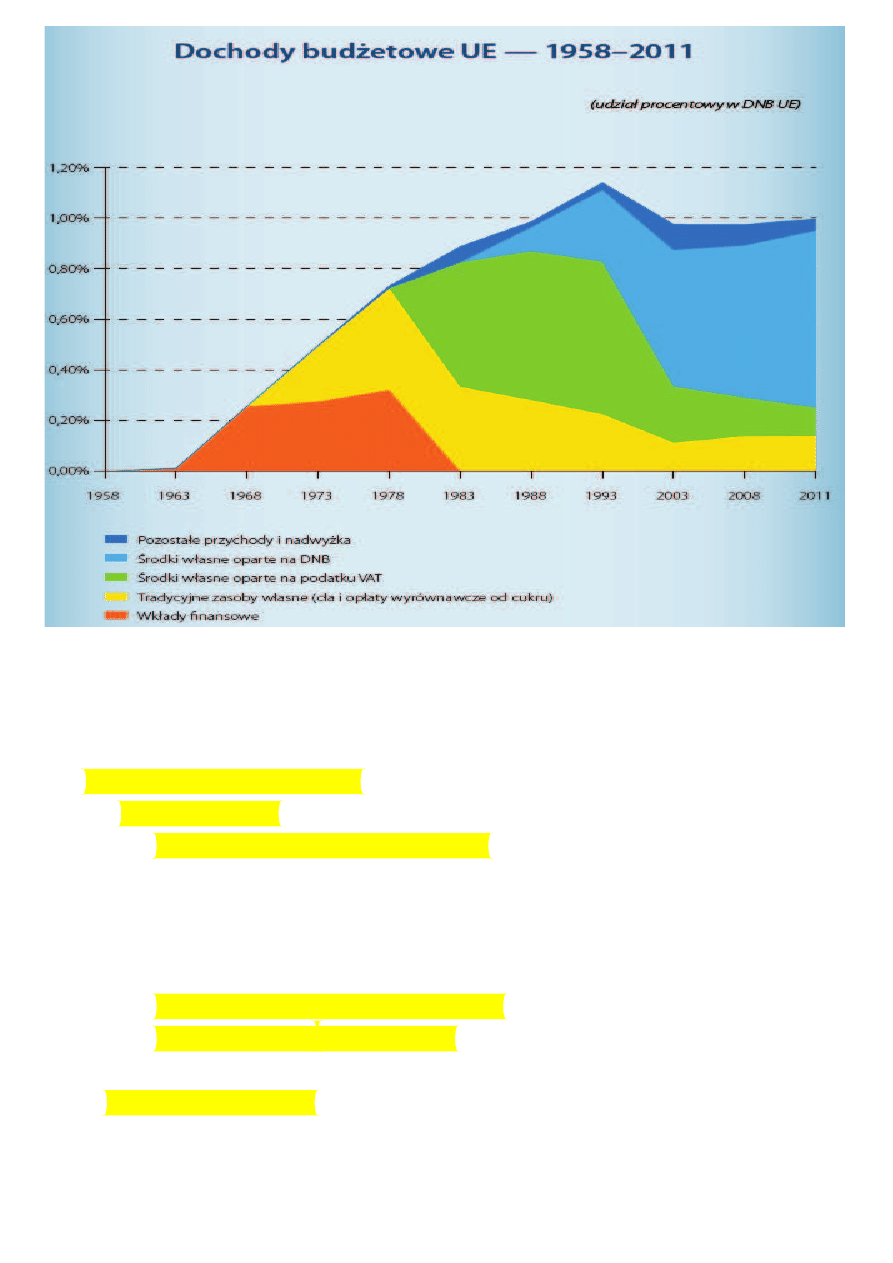

Dochody bud etu ogólnego Unii Europejskiej

Główne grupy dochodów:

1. Zasoby własne

a) tzw. tradycyjne zasoby własne (traditional own resources

– TOR), w tym:

- cła na artykuły przemysłowe i rolne pobierane od importu

z pa stw trzecich,

- opłaty cukrowe,

b) dochody z tytułu podatku VAT,

c) dochody powi zane z DNB (tzw. czwarte ródło),

2. Pozostałe dochody

Cła

Do ceł (handlowych) stosowanych przez UE w stosunkach

handlowych

z

krajami

trzecimi

nale y

zaliczy

cła

konwencyjne,

autonomiczne,

antydumpingowe,

antysubwencyjne oraz specjalne cła na produkty stalowe i

w giel.

Cła konwencyjne i autonomiczne wynikaj z tzw. Wspólnej

Taryfy Celnej (TARIC).

Wysoko stawek ceł konwencyjnych wynika z porozumie UE

ze wiatow Organizacj Handlu (WTO) i s stosowane wobec

krajów nale cych do WTO, z którymi wspólnoty europejskie

podpisały stosowne umowy.

Cła autonomiczne s

ustalane przez UE samodzielnie.

Obejmuj produkty i usługi, wobec których nie ustalono ceł

konwencyjnych.

Jako uzupełniaj ce sposoby ochrony wewn trznego rynku UE

słu cła antydumpingowe i antysubwencyjne.

Cła antydumpingowe

nakładane s na tzw. produkty

dumpingowe, czyli o cenie przy eksporcie do UE, która jest

ni sza od ceny podobnego produktu stosowanej przez kraj

eksportuj cy w pozostałych transakcjach.

Cła antysubwencyjne nakładane s na produkty i usługi

subsydiowane w celu zniwelowania skutków subsydiów

rz dowych, zani aj cych sztucznie eksportowe ceny produktów

spoza UE.

Do subsydiów zalicza si granty, po yczki, zwolnienia i ulgi

podatkowe, zwolnienia i ulgi celne itp. Wył czone spod ceł

antysubwencyjnych s produkty i usługi subsydiowane zwi zane

z szeroko rozumian działalno ci badawczo-naukow .

O nało eniu ceł antydumpingowych i antysubsydiowych na

dane produkty decyduje Rada UE na wniosek podmiotu UE,

który ucierpiał w wyniku stosowania subsydiów b d

wprowadzenia na rynek UE produktów dumpingowych.

Specjalne zasady nakładania ceł s stosowane wobec importu

w gla i stali. Taryfy celne na te produkty ustalaj bezpo rednio

poszczególne pa stwa członkowskie UE, jednak e musz one

mie ci si w limitach wskazanych przez UE.

Cła rolne obejmuj produkty rolne sprowadzane z krajów nie

nale cych do UE, je li ceny tych produktów s ni sze od cen

na wspólnym rynku UE. Ceny wspólnorynkowe ustalane s na

podstawie decyzji Rady w porozumieniu z Komisj i

Parlamentem, a ich poziom jest przewa nie wy szy od poziomu

wiatowych cen produktów rolnych. UE tłumaczy to zjawisko

znacznie wy szymi dopłatami pa stwowymi do rolnictwa w

wi kszo ci pa stw spoza UE, co stanowi nieuczciw i

niebezpieczn konkurencj dla produktów unijnych.

Cła rolne stanowi mechanizm wyrównywania szans

rynkowych produktów rolnych z UE i spoza niej.

Pa stwa członkowskie maj obowi zek zgromadzenia

dochodów ze ródeł tradycyjnych i odprowadzenia ich do

bud etu

ogólnego

za

pomoc

własnych

systemów

administracyjnych.

Obecnie 25% wpływów z ceł zostaje zatrzymane przez kraje

członkowskie na pokrycie kosztów ich poboru.

Opłaty cukrowe

Opłaty cukrowe

pobiera si od producentów cukru,

izoglukozy i insuliny i nale do nich: opłaty od produkcji w

wysoko ci zale nej od osi gni tego poziomu produkcji, opłaty

od zapasów (za magazynowanie) w wysoko ci zale nej od

wielko ci tych zapasów oraz opłaty dodatkowe. Ich zadaniem

jest pokrycie kosztów interwencji na rynku cukru, przy czym

opłaty obci aj ce produkcj cukru przeznacza si na

dofinansowanie systemu organizacji rynku cukrowego UE, za

opłaty od zapasów słu dofinansowaniu utrzymania zapasów

zapewniaj cych stałe zaopatrzenie rynku w cukier.

Dochody z tytułu podatku VAT

Wielko

rodków z tytułu podatku VAT ustalana jest przez

przemno enie jednolitej stawki VAT (uniform VAT rate) przez

podstaw opodatkowania.

Podstawa opodatkowania ustalana jest za pomoc tzw. metody

dochodowej, która polega ona na okre leniu wpływów z VAT i

podzieleniu uzyskanej kwoty przez przeci tn stawk podatku

( rednia wa ona) w danym kraju. Tak wyliczona podstawa nie

mo e przekracza 50% DNB.

Jednolita stawka VAT stanowi ró nic mi dzy stawk

maksymaln (0,50%) a tzw. stawk „zamro on ” (frozen VAT

rate). Stawka „zamro ona” odpowiada udziałowi rekompensaty

(korekty) dla Wielkiej Brytanii w sumie podstaw opodatkowania

wszystkich pa stw członkowskich UE (tzw. rabat brytyjski).

Rabat brytyjski

Powodem

otrzymywania

przez

Wielk

Brytani

rekompensaty od pozostałych krajów UE była znaczna przewaga

wpłat tego kraju do bud etu ogólnego nad uzyskiwanymi

rodkami, co prowadziło do nierównowagi bud etowej.

Istotn przyczyn jest tu specyfika systemu podatkowego i

bud etowego Wielkiej Brytanii.

Wspomniana rekompensata ma posta redukcji podatku od

warto ci dodanej w kolejnym roku. W efekcie Wielka Brytania

otrzymuje zwrot 2/3 wpłat netto z tytułu VAT do bud etu UE.

Ci ar finansowania rekompensaty spoczywa na wszystkich

pa stwach UE, z oczywistym pomini ciem Wielkiej Brytanii,

proporcjonalnie do ich udziału w DNB UE w drodze wy szej

wpłaty z tytułu VAT oraz wy szej nale no ci z tytułu

„czwartego ródła”.

Proporcjonalno nie ma jednak zastosowania do Austrii,

Niemiec, Holandii i Szwecji, których udziały zostały obni one

do 25% normalnej wysoko ci.

Dochody powi zane z DNB (tzw. czwarte ródło)

Tak zwane „czwarte ródło” (wprowadzono od 1988 r.),

obejmuje wpłaty pa stw członkowskich proporcjonalne do ich

wkładu w wytworzenie DNB Unii.

Pozwala zapobiec utracie równowagi bud etowej. Ma ono

charakter uzupełniaj cy, gdy stosuje si je w przypadku gdy na

pokrycie wydatków bud etowych nie wystarcza dochodów z tak

zwanych innych ródeł, ze ródeł tradycyjnych oraz z podatku

VAT.

Wysoko wpłat z tytułu „czwartego ródła” zale y od

rozmiarów ró nicy mi dzy wielko ci zatwierdzonych na dany

rok wydatków a zaplanowanymi dochodami ogółem z wy ej

wskazanych ródeł.

Ró nica

ta

jest

pokrywana

przez

wpłaty

pa stw

członkowskich w oparciu o jednolit stawk , w proporcji do

udziału ka dego z nich w tworzeniu DNB Unii jako cało ci.

Jednolita stawka DNB powstaje przez podzielenie ró nicy

pomi dzy

wielko ci

prognozowanych

wydatków

a

planowanymi dochodami z tradycyjnych ródeł własnych i VAT

przez wielko DNB UE.

Pozostałe dochody

Zalicza si do nich m.in. podatki i składki od wynagrodze

osób zatrudnionych w instytucjach Unii, oprocentowanie od

zaległych płatno ci, nadwy ki bud etowe z lat poprzednich,

dochody z działalno ci instytucji Unii (np. odsetki bankowe),

odsetki za zwłok w przekazywaniu przez dany kraj

członkowski kwot z tytułu zasobów własnych, kary nakładane

przez Komisj Europejsk od przedsi biorstw za naruszenie

obowi zuj cych w UE zasad konkurencji i inne.

Poziom dochodów z innych ródeł jest niestabilny, co

powoduje ich ograniczone znaczenie dla bud etu Unii.

%

P

K

B

!

"

# $ "

$"

# $ "

%&'

()*%+,- ./*01+/ 23456132 /1

"

"

7

8

8

8

8

9+

:

$

9 -" ;"

$

$

<

:< $"

:" $ "'

92 =

$

$<&$

" $

>'

'

9 +

:

$

?$

>

"

!

92>

"

@ >"$ " $"A

"&

@

9."$ " $"A

>

"

"

#

$

"%

9 /1

" ; >

9 3 >

'

1

B9%&'

B9 %&'

&

9(

'

() * +

#

,

'-

,

+

() *.

()()

!

/

!

+

:

?

C- " ;"

$

$

<

:< $"

:" $ "' D

: &

# $ &

=

'

"

?

&

:

? C,

"

@

$" $

$

;

&

$";

$

& "

D

0

!

/

/

&

/

&

2>" ' " '9 9?

/

!

/

E" "'

$ ,

&

&

/

•

1

•

$

&

&

1

•

2

&

&

&

&1

•

!

$

/

&1

•

!

/

&

: >? CF

@ ;

&

$

:" $

"

D

0

/

!

!

/

34

&

/

5

!

!

2

&

& 1

"

"; G

& $

F

:" $ ";

1GF!

1

"

"; G

& $

$

";

";

1G

!

";

H

#

/

!

!

! ,

!

"

' "

$

"

#

"&

";

>"

$

# =

&

&$" "

;

&

$ 8

"

2

&

3

&

&

!

!

/

/

2

!

2

/

&

,

$ $: @

6 %

& ())7.() "

2

/

$

34. 8

34. " '

$

+

/

& () *.()()

/ /

(

6 9

/

:

(

=

8

,

;

/ !

/

&

E"

<

= %

))

&

&

&

$

& 34

E"

<

= .

/

>?

&

/ !

2

/

E"

<4

=

/

!

&

/

2!

/

$

)

(

=

8

?

;

34

/ !

/

2

4

/

!

34

(-

$

&

<@

()()=

?)

A

")B

/

2

/

C

!

<I

$

=

!2$ 34

!

/

4

" 5

/

4

!

/

34

/

4

&

2

& 4

D

C

$ 5

&

!!

/ 34

/

2

&

/

EF-

2

/

2

2

$

2

/

2

!

!

&

/

$

5

2

2

2

/

&

/

&

&

&

&

G

2

&

<@

()()=

/

/

#

&

<@

()()=

<E

.9

=

!

& () *.()()

>

H

")

/

2

-

34

>8

))

* 1

"

-

-

+" =

; '4I0+

& () *.()()

( 7

!

2

2

&

/

2

/

!

&

&

&

8 E

/

34

!

J

(

&

&

/

!

K /

9% E4

!

/

( "

/

4

9% E4

34

EF-

/

3

!

2

/

,

>

#

4

2

,

/ %

/

/

!

2

,

4

,

5

<J<$< 1

#=

2

" "

'(> "

8 J

/

,

/+

/

2

&

,

/

F

2!

,

&

&

!

&

2

,

&

,

"

!

!&

!

$

,

&

&

L

!

/

!

2

$

2

! 2

2

!

/

&

$

&

& #

<M! ! 4

/=

2

,

#

&

/

/

&

&

!

!

# &

AN &

#

,

<M! ! 4

/= /

!

/

&

!

/

&

$

I

<M! !

4

/= H

!

!

2

!

$

&/

H

I

<M! ! 4

/=

2

&

*

,

,

&

!

,

5

EF- /

.

/

.

&

EF-

$

&

&

/

&

,

I

&

!

/

,

&

,

&

%

&

&

,

/

!

&

&

/2

&

&

2

&

O

,

-

'"

7

" $

<

$

"

;

'

=

=

?

E2FK1

7

"

KL !

CI

$

D

> &

"

"! 1

'

M

"' ;

"&

=

'

= 1

'

M!

'"

CJ<$<1

#D

7

!9

8

>

7

?

+

:

C+

:

$

? $

>

"D

0

!

/

! '#-D+

!

/

&

&

J

3

4

/

&

O

&

$

,

&

&

&

! 1

"

"; G

&

$

";

$"$

$

2> $

( "

=

G

34

2

2

#

!

&

/

2

!

&

&

&

/

;' 5-G1

&

/

#

&

&

1

"

G

&

$

$

3

,

!

&

,

()

(

%

/

$

&

/

2

6 0

,

!

>).

&

7).

&

/

2

2

6 K

& F

%

@

!

&

/

2

&

6 K

2

/

/

6 K

2

&

,

,

2

2

2

3

(

N "7 '

(

!

! 34

&

2!

$

2

2

&

&

G

2

$

/ !

D

/ !

!

/

$

&

2

#-D

/

5

2

2

2

#-D

'

&

,

&

&+ # () "

2 7

34

!

)

A

/

2

&

,

#-D

!

!

!

-

8)

#-D

9

/

H

((

7)

,

4

2

2

&

&

&

34 3

#D;

() *.()()

/

/

!

" ( 7

(J

!

!

! '

,

+1 J8 >

43D

J

& '( ,

+

("

(*

+

: ? ."$ " $"A

>

"

D

%

4

-

2

2

!

&

&

&

&

K /

/ !

2

2

!

&

$

&

&

!

$

-

2

/

/

2

$

!&

3

/

N

2

,

!

/

!

N

3

$

/

/

&

&

& -

&

/

"

$

/

/

(> 8

0

(8

/

&

/

/

!

!

&

/

/

2

,

#

&

/

/

!

/

/

2

/

!

-

&

/

•

/

&

'

&

/

$

2

+

(>

5

% 1O

!

!

/

,

/

$

!

K /

DP-4Q

!

&

!&

2

2

$

!

&

•

2

2

$

34

4

!

!

/

/

&

<, "

1

= -

2

2

8

'

/

J

/

2

+

!

2

N

,

!

2

(7

4

4

K

K

/

& '

34

R

<4

5

=

34

&

4

5

L

<4

C

C

=

E4KIP3

4

+

3

;' K1*-%

,

&

,

-

&

,

&

&

&

34

(?

(J

+

: ? C3 >

'

1

D

0

/

34 '<

/

!=+

&

F

,

<34

/

=

2

1

"

'

G

& $

$

;

/

!

2

34

<

=

2

&

34

!

&

2>" ' <

"?

6 I

!

&

34

&

1

6 I

!

,

")

/

34

!

& 4

-

!

1

6 I

<#

S

!

,

!

/ 34

!

/1

6 I

!

34

/

1

6 I

&

1

6 -

,

!

,

&

& / !

&

,

"

G

/

34 /

2

!

&

!

I

2

$

K

$

/

&

&

&

&

,

& '#D;+ /

2 34

!

34

3

2

!

/

&

"(

;

34

/

$

'

P,

&

+

'

2

!

!

&

!

&+

34

/

&

$

/

5

/

!

2

34

$

&

&

&

&

&

! 34

/

2

&

,

&

""

"*

+

: B %&'

0

&

&

!

+

:

(

9!

0

&

,

!

2

9&

!

34

() "

/

/

2

34

2

!

"8

">

F

";

1

6

$

" ;"

6

$

$

P

,

!

6

$

$

<

";

:" $ "

!

!

!

"7

B "

&

/1

9 H F

";

1

N

& " "

78

().>*

/

( . &

$

CTD

"

- C 34

" N'

'

$

P

"

$

" " " ;

2

"'

" ; $

"

=

9

&

$ '

$

9 '

9

/ !

! +

9 " " ;

= &$ @ $" Q &": &

=

"7"

@ " " ;"

$

$

<@

9

"?

* 1&

2;

$" "

$>

$

$"&

$" "

A $<

= "&

# &

$ '

P"

9

E

' "

9

>

"

8

' "@

$ : " "

P $"

8 (

$ >

"'

$" "'

:" $

'

$>

> $ ; P

=

>

"'

$" "'

:" $

'

' "

'

"J

*)

*

E

>

" " /1 <&$<

> &P" "R

%

34

2 !

&

$

2 !

2

!

34

!

&

&

&

2! '

$ 4

() ) +

S($

;

&

$

SN

& " "

"

SN&

"

>

$ "

S1&

$

"

SN'

'

$ "

=

&

S

> "' " " ;"

S. &

"

S2>

>"$ " $"A

*(

6

=

:> > > :

&

"

" <&$" $

"; > &P" R ' T9

&

!

*"

!

!

"

!

#

"

"

" !

"

! $

%

#

! $

"

! % " #

&

$ !

"

!

G

4

!

2

!

!

,

$

34

!

!

E

$

! 2

/

/

&

6

6

6

&

6

$

6

,

!

&

34

6

&

&

**

Wyszukiwarka

Podobne podstrony:

Dochody i wydatki panstwa-struktura budzetu panstwa, Cosinus org reklamy I

Polityka gospodarcza 13.01.12, Budżet państwa to plan finansowy obejmujący wszystkie dochody i wydat

Analiza dochodów i wydatków budżetu powiatu w latach 1999 2001na przykładzie Powiatu Limanowskieg

Zał I 17 Dochody i wydatki budżetu miasta

Dochody i wydatki budżetu

Budżet, deficyt, polityka fiskalna, Budżet Państwa roczny plan dochodów i wydatków oraz przychodów i

Dochody i wydatki panstwa-struktura budzetu panstwa, Cosinus org reklamy I

DOCHODY I WYDATKI BUDŻETOWE doc

Dochody i wydatki Budżetu Państwa

Dochody i wydatki UE, Integracja europejska

zalacznik 1 dochody wydatki i nadwyzka lub?ficyt sektora instytucji rzadowych i samorzadowych w 15

04-TYTUŁ-BUDŻETY WOJEWODÓW, ZBIORCZO WYDATKI

05, BUDŻETY WOJEWODÓW-ZBIORCZO WYDATKI ( STR. 2.1-2.18 )

Dochody, wydatki, przychody, rozchody klasyfikacja

3 Budżet państwa i dochody budżetu

Budzet i Procedura uchwalania budzetu JST, Procedura uchwalania budżetu JST

więcej podobnych podstron