mgr Małgorzata Mazurek-Chwiejczak

Katedra Finansów Publicznych

UMCS w Lublinie

1

1.

scentralizowany fundusz publiczny służący gromadzeniu

środków pieniężnych w związku z funkcjami państwa;

2.

akt prawny (ustawa budżetowa) o określonym czasie

obowiązywania;

3.

roczny plan:

◦

dochodów i wydatków,

◦

przychodów i rozchodów

organów:

◦

władzy państwowej,

◦

kontroli i ochrony prawa (np. Rzecznik Praw Obywatelskich, Rzecznik,

Praw Dziecka, Najwyższa Izba Kontroli, Krajowa Rada Radiofonii i

Telewizji, Komisja Nadzoru Finansowego itd.),

◦

sądów i trybunałów,

◦

administracji państwowej

sporządzony na określony okres, którym w Polsce jest rok

kalendarzowy.

© Małgorzata Mazurek-Chwiejczak

2

© Małgorzata Mazurek-Chwiejczak

1. funkcja fiskalna budżet państwa jest narzędziem gromadzenia dochodów publicznych

2.

funkcja

redystrybucyjna

(rozdzielcza)

budżet jest narzędziem redystrybucji dochodu narodowego; za pomocą

systemu podatków i wydatków reguluje dochody podstawowych kategorii

podmiotów gospodarki narodowej; jest także narzędziem redystrybucji

wewnątrz sektora finansów publicznych (transfery z budżetu państwa do

budżetów jednostek samorządu terytorialnego, ZUS, KRUS itd.)

3.

funkcja

alokacyjna

środki budżetu państwa służą wytwarzaniu i dostarczaniu przez sektor

finansów publicznych dóbr publicznych i społecznych

4.

funkcja

stabilizacyjna

polega na wykorzystywaniu budżetu państwa jako narzędzia do

łagodzenia wahań cyklu koniunkturalnego oraz zapewnienia

zrównoważonego wzrostu krajowej gospodarki

5.

funkcja

bodźcowa

budżet jest narzędziem aktywnego, świadomego wpływania przez

państwo na procesy gospodarcze i społeczne za pomocą bodźców

finansowych o charakterze pozytywnym lub negatywnym

6.

funkcja

ewidencyjno-

kontrolna

budżet umożliwia ewidencję przebiegu procesów gospodarczych i

kontrolę procesów finansowych, dokonywanie ich analizy, a następnie

sygnalizowanie pozytywnych lub negatywnych wyników procesów

gospodarczych; służy kontroli celowości, efektywności i legalności

gospodarki budżetowej

3

© Małgorzata Mazurek-Chwiejczak

7.

funkcja

polityczna

budżet państwa jest narzędziem kształtowania rzeczywistości

społeczno-gospodarczej w kierunku uznanym za pożądany przez

władze publiczne

8.

funkcja

koordynacyjna

budżet państwa jest narzędziem kontroli i koordynacji aktywności

państwa w takim zakresie, w jakim ujęte są w nim dochody i wydatki

sektora publicznego

9.

funkcja

kredytowa

pozwala na ustalenie, czy państwo posiada zdolność kredytową

10.

funkcja

ustrojowa

budżet państwa jest narzędziem zachowania danego ustroju

społeczno-gospodarczego oraz jest atrybutem władzy

11.

funkcja

demokratyczna

polega na zainteresowaniu i wpływie społeczeństwa na opracowywanie i

wykonywanie budżetu; inspiruje zainteresowanie sprawami publicznymi

oraz gospodarczymi

12.

funkcja

planowania

Budżet stanowi zestawienie

ex ante

dochodów i wydatków oraz

przychodów i rozchodów budżetowych

13.

funkcja

administracyjna

w warunkach trudności finansowych państwa (deficytu budżetowego)

organy państwowe mogą wymuszać działania racjonalizujące wydatki

budżetowe

4

DOCHODY

WYDATKI

PRZYCHODY

ROZCHODY

© Małgorzata Mazurek-Chwiejczak

DEFICYT

5

Według kryterium kierunku przepływów strumieni

finansowych środków publicznych można je podzielić

na:

1)

wpływy pieniężne - DOCHODY i PRZYCHODY;

2)

wypływy pieniężne - WYDATKI i ROZCHODY.

Według kryterium charakteru strumieni finansowych

środków publicznych można je podzielić na:

1)

DOCHODY i WYDATKI – charakter bezzwrotny, stały,

definitywny i ostateczny;

2)

PRZYCHODY i ROZCHODY – charakter zwrotny,

tymczasowy.

© Małgorzata Mazurek-Chwiejczak

6

© Małgorzata Mazurek-Chwiejczak

7

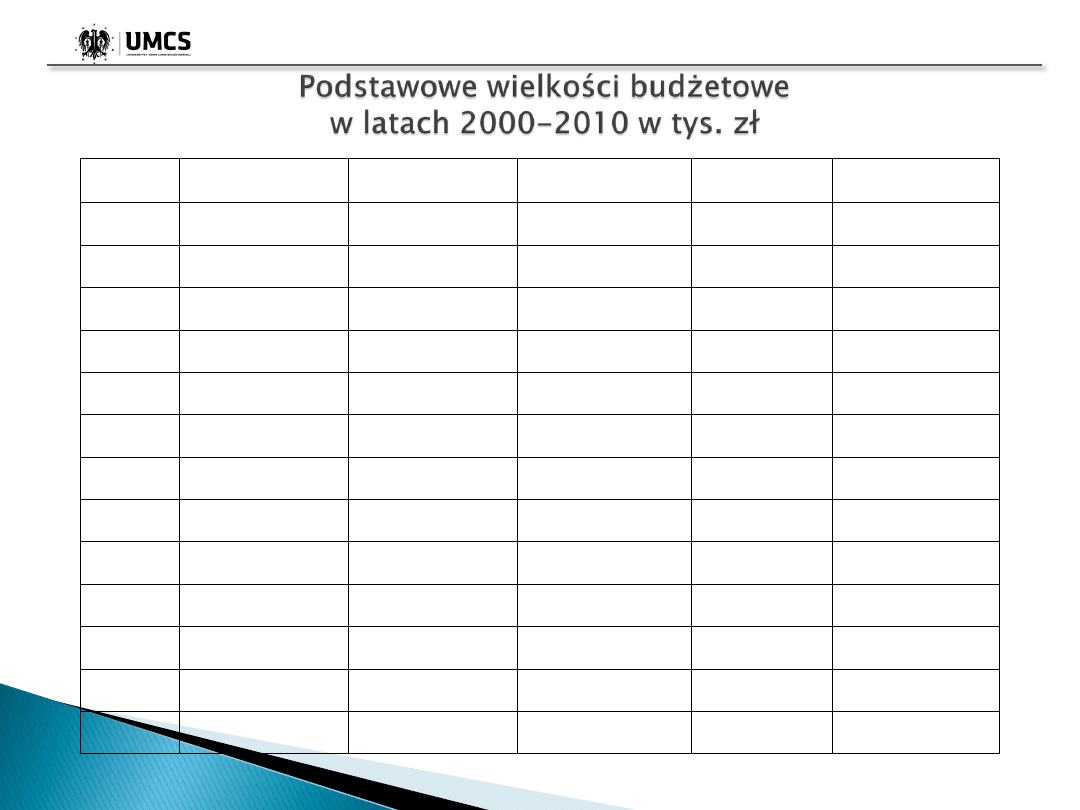

dochody

wydatki

wynik finansowy

przychody

rozchody

2000

135 663 897

151 054 929

-15 391 032

100 899 807

85 508 775

2001

140 526 895

172 885 211

-32 358 316

114 819 995

82 461 680

2002

143 519 843

182 922 448

-39 402 605

148 101 755

108 699 149

2003

152 110 586

189 153 592

-37 043 006

171 064 572

134 021 566

2004

156 281 202

197 698 320

-41 417 118

177 629 401

136 212 283

2005

179 772 217

208 132 944

-28 360 727

205 023 176

176 662 449

2006

197 639 812

222 702 946

-25 063 134

177 620 804

152 557 670

2007

236 367 532

252 323 889

-15 956 357

148 316 407

132 360 050

2008

253 547 261

277 893 478

-24 346 217

175 805 361

151 459 152

2009

274 183 500

298 028 478

-23 844 978

234 243 242

210 398 264

2010

250 302 781

294 893 878

-44 591 097

261 801 394

206 794 321

2011

277 557 221

302 681 609

-25 124 388

802 420 141

774 887 085

2012

293 766 128

328 765 688

-34 999 560

281 660 904

242 127 398

Budżet państwa jest uchwalany w formie ustawy

budżetowej.

Ustawa budżetowa jest uchwalana na okres roku

budżetowego, który w Polsce pokrywa się z rokiem

kalendarzowym.

Ustawa budżetowa jest podstawą gospodarki finansowej

państwa w roku budżetowym.

Dotyczy przyszłych dochodów i wydatków oraz

przychodów i rozchodów – jest uchwalana

ex ante

– na

okres przyszły.

Oprócz budżetu państwa ustawa budżetowa zawiera

również inne elementy, m. in. plany państwowych

funduszy celowych i postanowienia.

© Małgorzata Mazurek-Chwiejczak

8

W wyjątkowych przypadkach dochody i wydatki

państwa w okresie krótszym niż rok może

określać ustawa o prowizorium budżetowym.

Prowizorium budżetowe to tzw. budżet

tymczasowy.

W przypadku przedstawienia Sejmowi projektu

ustawy o prowizorium budżetowym, Rada

Ministrów przedstawia Sejmowi projekt ustawy

budżetowej nie później niż na 3 miesiące przed

zakończeniem okresu obowiązywania ustawy o

prowizorium budżetowym.

© Małgorzata Mazurek-Chwiejczak

9

DOCHODY ujęte w budżecie – stanowią

zbiór przewidywań, prognoz, nie są wiążące

– mają charakter indykatywny.

WYDATKI ujęte w budżecie – stanowią

nieprzekraczalny limit, nie można także

zmieniać przeznaczenia tych środków –

mają one charakter dyrektywny.

© Małgorzata Mazurek-Chwiejczak

10

© Małgorzata Mazurek-Chwiejczak

11

to plan dochodów i wydatków oraz przychodów i rozchodów budżetu państwa sporządzany na

cztery lata budżetowe i uchwalany przez Radę Ministrów w formie uchwały;

uwzględnia cele średniookresowej strategii rozwoju kraju oraz kierunki polityki społeczno-

gospodarczej prowadzonej przez Radę Ministrów;

stanowi prognozę przygotowywania projektu ustawy budżetowej na kolejny rok budżetowy, przy

czym w projekcie ustawy budżetowej przedstawionym przez Radę Ministrów Sejmowi poziom

deficytu nie może być wyższy niż ustalony na dany rok w WPF państwa;

WPF ma formę układu zadaniowego;

WPF stanowi punkt odniesienia przy konstruowaniu budżetu zadaniowego;

WPF powinien zawierać, w podziale na kolejne lata budżetowe następujące wielkości:

podstawowe wielkości makroekonomiczne,

kierunki polityki fiskalnej,

prognozy dochodów i wydatków budżetu państwa,

kwotę deficytu i potrzeb pożyczkowych budżetu państwa oraz źródła ich finansowania,

prognozy dochodów i wydatków budżetu środków europejskich,

wynik budżetu środków europejskich,

skonsolidowaną prognozę bilansu sektora finansów publicznych,

kwotę państwowego długu publicznego.

WPF powinien być corocznie aktualizowany przez Radę Ministrów w formie uchwały w terminie 2

miesięcy od dnia ogłoszenia ustawy budżetowej z uwzględnieniem prognozy na kolejne 3 lata;

poszczególni ministrowie do 15 kwietnia przedkładają Ministrowi Finansów informację o realizacji

WPF, w tym o stopniu realizacji celów.

11

W ramach budżetu państwa ujęty jest odrębny roczny plan dochodów i

podlegających refundacji wydatków przeznaczonych na realizację

programów finansowanych z udziałem środków europejskich, z

wyłączeniem środków przeznaczonych na realizację projektów pomocy

technicznej, zwany budżetem środków europejskich.

Plan ten obejmuje wyodrębnione dochody z tytułu realizacji programów

finansowanych z udziałem środków europejskich oraz wydatki na

realizację tych programów w części podlegającej refundacji.

Jest to autonomiczny fundusz wewnątrz budżetu państwa, zawarty w

ustawie budżetowej.

Budżet państwa określa podstawowe wielkości budżetu środków

europejskich (dochody, wydatki oraz wynik), ale wynik ten nie jest

wliczany do wyniku budżetu państwa. Ewentualny deficyt budżetu

środków europejskich powiększa jednak potrzeby pożyczkowe budżetu

państwa.

© Małgorzata Mazurek-Chwiejczak

12

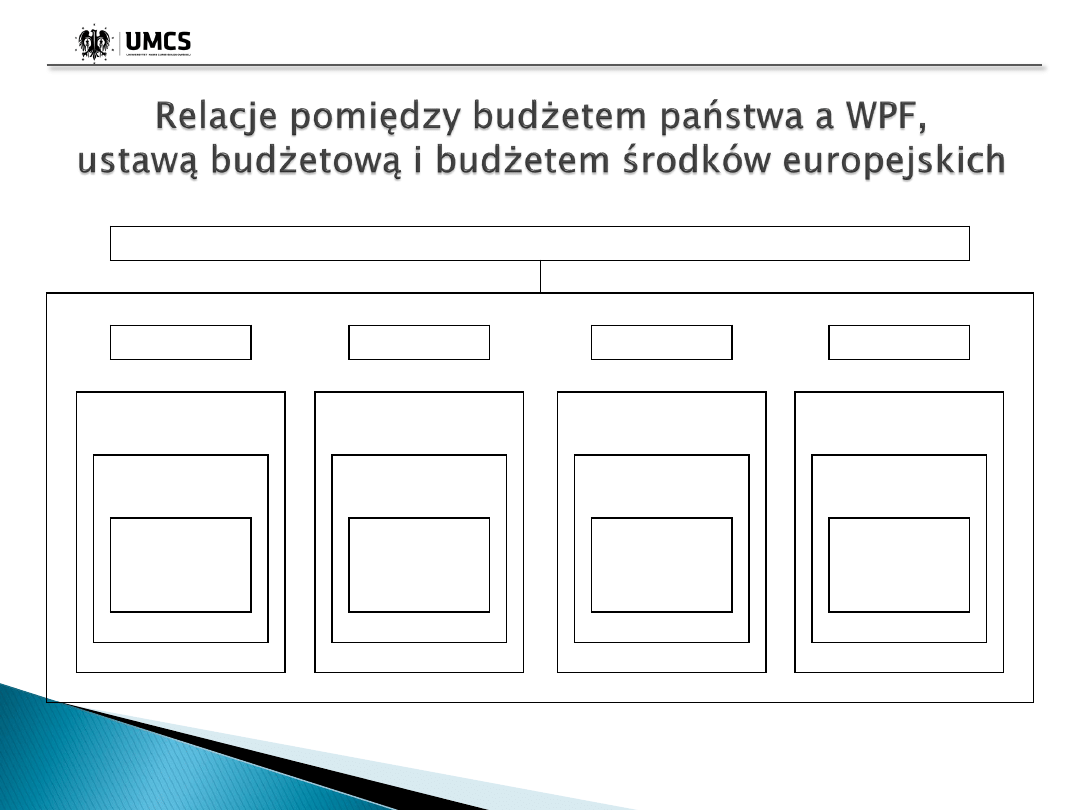

13

Wieloletni Plan Finansowy

ROK 1

ROK 2

ROK 3

ROK 4

USTAWA BUDŻETOWA

USTAWA BUDŻETOWA

USTAWA BUDŻETOWA

USTAWA BUDŻETOWA

BUDŻET PAŃSTWA

BUDŻET PAŃSTWA

BUDŻET PAŃSTWA

BUDŻET PAŃSTWA

BUDŻET

ŚRODKÓW

EUROPEJSKICH

BUDŻET

ŚRODKÓW

EUROPEJSKICH

BUDŻET

ŚRODKÓW

EUROPEJSKICH

BUDŻET

ŚRODKÓW

EUROPEJSKICH

Źródło: J. Połczyński,

Budżet i Skarb Państwa

, [w:] T. Juja (red.),

Finanse publiczne

,

Wydawnictwo Uniwersytetu Ekonomicznego w Poznaniu, Poznań 2011.

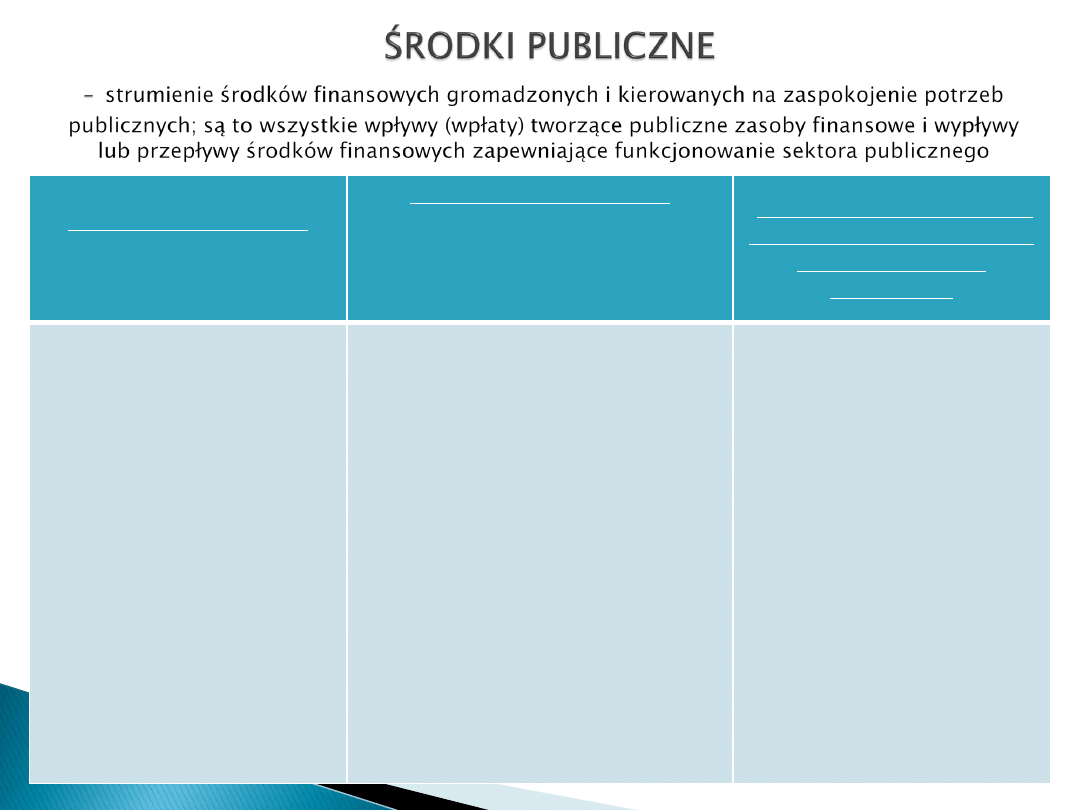

DOCHODY PUBLICZNE

- charakter bezzwrotny,

definitywny i ostateczny

PRZYCHODY PUBLICZNE

- charakter zwrotny, tymczasowy

(z wyjątkiem wpływów z

prywatyzacji oraz z działalności

jednostek SFP)

ŚRODKI POCHODZĄCE ZE

ŹRÓDEŁ ZAGRANICZNYCH

NIEPODLEGAJĄCE

ZWROTOWI

1. Daniny publiczne

2. Pozostałe dochody

1. Przychody jednostek sektora

FP z działalności oraz z

innych źródeł

2. Przychody budżetu państwa i

budżetów JST pochodzące:

o

ze sprzedaży papierów

wartościowych i innych operacji

finansowych

o

z prywatyzacji majątku Skarbu

Państwa oraz majątku JST

o

ze spłat pożyczek udzielonych ze

środków publicznych

o

z otrzymanych kredytów i

pożyczek

o

z innych operacji finansowych

1. Środki pochodzące z

budżetu Unii

Europejskiej

2. Niepodlegające

zwrotowi środki z

pomocy udzielanej

przez państwa

członkowskie

Europejskiego

Porozumienia o

Wolnym Handlu (EFTA)

3. Inne środki

pochodzące ze źródeł

zagranicznych

niepodlegające

zwrotowi

14

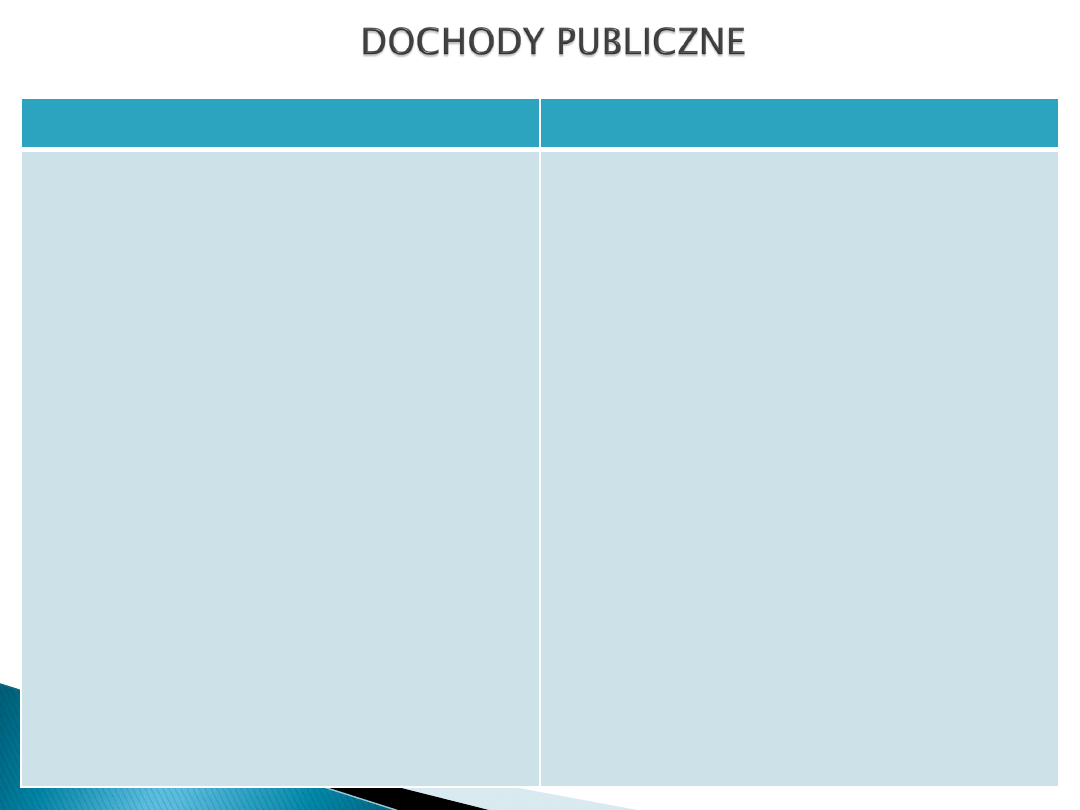

DANINY PUBLICZNE

POZOSTAŁE DOCHODY

podatki

składki

opłaty

wpłaty z zysku przedsiębiorstw państwowych

i jednoosobowych spółek Skarbu Państwa

inne świadczenia pieniężne, których

obowiązek ponoszenia na rzecz państwa,

jednostek samorządu terytorialnego (JST),

państwowych funduszy celowych oraz innych

jednostek sektora finansów publicznych

wynika z odrębnych ustaw.

Daniny publiczne

to dochody publiczne o charakterze

obowiązkowym (obligatoryjnym)

uiszczane na rzecz państwa, JST oraz

innych jednostek publicznoprawnych.

Obowiązek ich uiszczania wynika z

przepisów ustaw. Są klasycznym ciężarem

nakładanym na przedsiębiorstwa i

gospodarstwa domowe.

wpływy ze sprzedaży wyrobów i usług

świadczonych przez jednostki sektora FP

dochody z mienia jednostek sektora FP

(najem, dzierżawa, odsetki od środków na

rachunkach bankowych, odsetki od

udzielonych pożyczek i od posiadanych

papierów wartościowych, dywidendy z tytułu

posiadanych praw majątkowych)

spadki, zapisy i darowizny

odszkodowania należne jednostkom sektora

FP

kwoty uzyskane przez jednostki sektora FP z

tytułu udzielonych poręczeń i gwarancji

dochody ze sprzedaży majątku

(niestanowiącej prywatyzacji)

inne dochody budżetu państwa, JST oraz

innych jednostek sektora FP należne na

podstawie odrębnych ustaw lub umów

międzynarodowych

15

1.

Dochody pobierane od osób fizycznych – podatek

dochodowy od osób fizycznych, podatek od

spadków i darowizn.

2.

Dochody pobierane od osób prawnych i jednostek

organizacyjnych nie posiadających osobowości

prawnej – podatek dochodowy od osób prawnych.

Pozostałe podatki mogą być pobierane zarówno

od osób fizycznych, osób prawnych, jak i

jednostek organizacyjnych nie posiadających

osobowości prawnej.

© Małgorzata Mazurek-Chwiejczak

16

1.

Dochody budżetowe:

A.

dochody budżetu państwa;

B.

dochody budżetów samorządowych (dotacje, subwencje,

podatki samorządowe, udziały JST podatku dochodowym od

osób fizycznych (PIT) i podatku dochodowym od osób

prawnych (CIT), dochody z majątku, dochody jednostek

budżetowych).

2.

Dochody pozabudżetowe:

A.

dochody państwowych funduszy celowych;

B.

dochody sektora ubezpieczeń społecznych;

C.

dochody segmentu ochrony zdrowia;

D.

pozostałe.

© Małgorzata Mazurek-Chwiejczak

17

DOCHODY PODATKOWE

DOCHODY NIEPODATKOWE

podatki pośrednie:

podatek od towarów i usług

podatek akcyzowy

podatek od gier

podatek dochodowy od osób fizycznych

podatek dochodowy od osób prawnych

podatek tonażowy

opłaty, które na mocy odrębnych ustaw nie są

dochodami JST, funduszy celowych oraz

innych jednostek sektora FP

cła

wpłaty z zysku przedsiębiorstw państwowych

oraz jednoosobowych spółek Skarbu Państwa

dywidendy

wpłaty z zysku NBP

dochody państwowych jednostek

budżetowych

dochody z najmu i dzierżawy oraz innych

umów o podobnym charakterze składników

majątku Skarbu Państwa

odsetki od środków na rachunkach

bankowych państwowych jednostek

budżetowych

odsetki od lokat terminowych

odsetki od udzielonych z budżetu państwa

pożyczek zgromadzonych krajowych i

zagranicznych

kary, grzywny, mandaty

spadki, zapisy i darowizny

inne dochody publiczne na rzecz Skarbu

Państwa.

18

1)

Dochody bezzwrotne – raz uiszczone na rzecz

państwa lub samorządu terytorialnego nie

zostają zwrócone podmiotowi, od którego

zostały pobrane, np. podatki, opłaty, cła,

dochody z majątku.

2)

Dochody zwrotne – są przejściowym

zasileniem budżetu, gdyż po ustalonym

okresie powinny być zwrócone podmiotowi,

od którego je otrzymano, np. pożyczki,

kredyty, wpływy z obligacji. Prawnie nazywamy

je przychodami.

© Małgorzata Mazurek-Chwiejczak

19

1)

Dochody zasadnicze – ich głównym celem jest

cel fiskalny tzn. dostarczenie państwu lub

jednostkom samorządu terytorialnego

środków pieniężnych niezbędnych do

realizacji zadań publicznych, np. podatki,

opłaty, cła.

2)

Dochody uboczne – ich podstawowym

zadaniem jest realizacja innego celu niż cel

fiskalny; mogą być to cele represyjne lub

prewencyjne, np. grzywny, mandaty, kary

pieniężne.

© Małgorzata Mazurek-Chwiejczak

20

1)

Dochody odpłatne – wpłacający, uiszczając określoną

kwotę pieniężną na rzecz państwa lub samorządu,

otrzymuje od niego świadczenie wzajemne – czynność

urzędową lub usługę, np. opłata paszportowa;

ekwiwalentne – świadczenie wzajemne ze strony podmiotu sektora

publicznego jest porównywalne w swojej materialnej wartości do

wielkości dochodu;

nieekwiwalentne – świadczenie wzajemne jest nieproporcjonalnie

niższe niż wielkość dochodu, np. opłata za pobyt w izbie

wytrzeźwień.

2)

Dochody nieodpłatne – brak wzajemnego świadczenia

ze strony państwa lub samorządu terytorialnego, np.

podatki, opłaty.

© Małgorzata Mazurek-Chwiejczak

21

1)

Dochody przymusowe – mogą być

wyegzekwowane w drodze egzekucji

administracyjnej (m. in. poprzez potrącenie z

wynagrodzenia), np. podatki, opłaty, mandaty.

2)

Dochody dobrowolne – nie ma możliwości

wyegzekwowania ich w drodze egzekucji

administracyjnej; wynikają z dobrej woli osoby

je uiszczającej, np. spadki, zapisy, darowizny.

© Małgorzata Mazurek-Chwiejczak

22

1)

Dochody obligatoryjne – przepisy prawne

nakazują ich pobieranie; do ich pobierania nie jest

konieczne spełnienie żadnych dodatkowych

warunków przewidzianych przepisami prawa np.

podatki, opłaty; obecnie wszystkie dochody

publiczne w Polsce mają charakter obligatoryjny.

2)

Dochody fakultatywne – przepisy prawne dają

możliwość ich pobierania, przy spełnieniu

dodatkowych warunków przewidzianych w

odrębnych ustawach, np. wpływy z

samoopodatkowania mieszkańców gminy.

© Małgorzata Mazurek-Chwiejczak

23

1)

Dochody majątkowe (kapitałowe) – wpływy ze

sprzedaży składników majątkowych, głównie

nieruchomości, które nie są związane z

prywatyzacją, ponadto dotacje i środki

otrzymane na inwestycje oraz dochody z

tytułu przekształcenia prawa użytkowania

wieczystego w prawo własności.

2)

Dochody bieżące – pozostałe dochody, w

tym dochody związane z posiadaniem

majątku takie jak dochody z najmu,

dzierżawy i dywidendy

© Małgorzata Mazurek-Chwiejczak

24

1)

Dochody zwyczajne – stanowią stałe, pewne i

regularne źródło finansowania działalności

podmiotów publicznych, np. podatki, opłaty,

grzywny, mandaty itd.; obecnie wszystkie dochody

publiczne w Polsce mają charakter zwyczajny.

2)

Dochody nadzwyczajne – mają charakter przejściowy,

nieregularny, są wprowadzane w szczególnych

okolicznościach, np. podatek od nadzwyczajnego

wzbogacenia wojennego pobierany w Polsce po II

wojnie światowej, koncepcja podatku powodziowego

w Polsce w 1997 r.

© Małgorzata Mazurek-Chwiejczak

25

1)

Dochody pobierane okresowo (w sposób

powtarzający się) – pobierane niejako w sposób

„ciągły”, np. podatek dochodowy od osób

fizycznych czy podatek VAT w przypadku

prowadzenia działalności gospodarczej.

2)

Dochody pobierane sporadycznie – pobierane z

tytułu jednorazowego, pojedynczego zdarzenia

lub czynności prawnej, np. podatek akcyzowy

pobierany od samochodu sprowadzonego z

zagranicy, mandat drogowy.

© Małgorzata Mazurek-Chwiejczak

26

1)

Dochody własne

◦

dla budżetu państwa – dochody krajowe;

◦

dla jednostek samorządu terytorialnego –

podatki samorządowe, opłaty lokalne.

2)

Dochody zasilające

(zewnętrzne)

◦

dla budżetu państwa – dochody zagraniczne;

◦

dla jednostek samorządu terytorialnego – dotacje i

subwencje.

© Małgorzata Mazurek-Chwiejczak

27

1)

Dochody pochodzące z kraju – źródło ich

poboru znajduje się na terenie kraju; oznaczają

przejęcie do budżetu państwa lub samorządu

terytorialnego części dochodu wytworzonego w

Polsce lub majątku znajdującego się w kraju, np.

podatek zapłacony przez przedsiębiorcę

działającego w Polsce.

2)

Dochody pochodzące z zagranicy – źródło ich

poboru znajduje się za granicą; oznacza

przejęcie do polskiego budżetu części dochodu

lub majątku wytworzonego poza granicami

Polski.

© Małgorzata Mazurek-Chwiejczak

28

© Małgorzata Mazurek-Chwiejczak

29

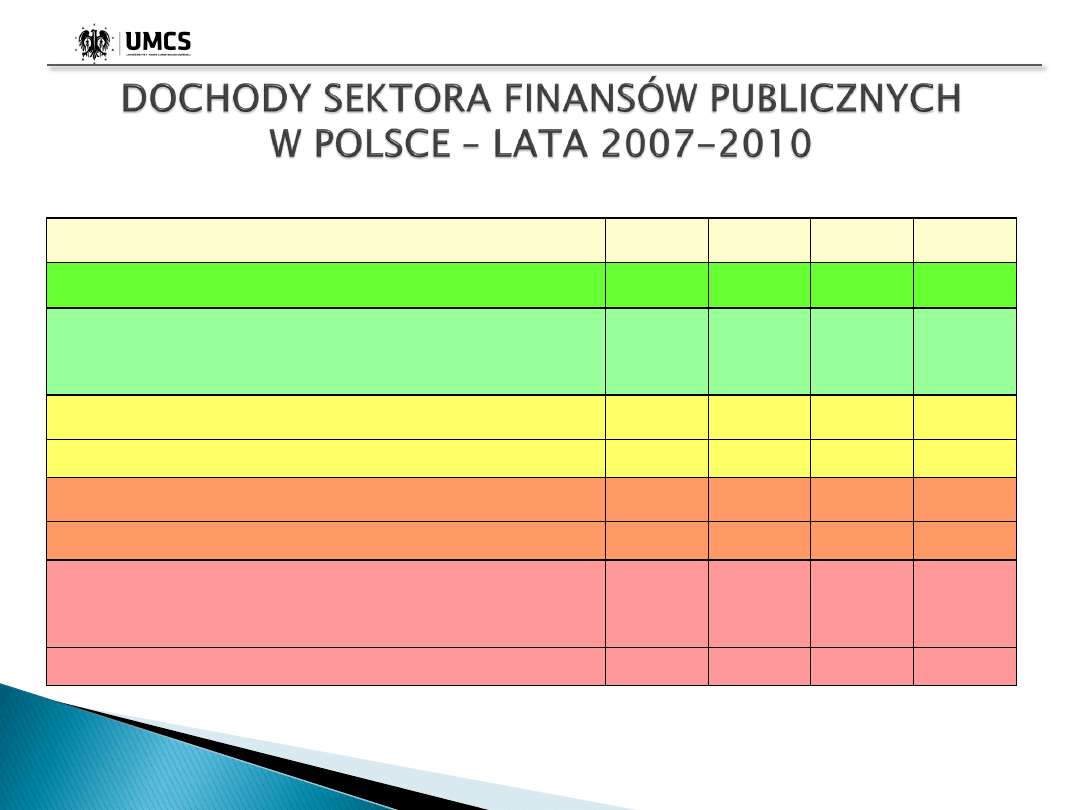

Wyszczególnienie

2007

2008

2009

2010

dochody SFP jak % PKB

38,9% 39,7% 41,2% 40,4%

dochody SFP ogółem (w mld zł), w tym

382,5

420,4

484,9

514,0

1. podsektor rządowy, w tym

62%

62%

63%

64%

1. 1. budżet państwa

46%

46%

48%

49%

2. podsektor samorządowy, w tym

17%

18%

18%

18%

2. 1. budżety JST

14%

15%

15%

15%

3. podsektor ubezpieczeń społecznych, w tym

21%

20%

19%

18%

3. 1. Fundusz Ubezpieczeń Społecznych (FUS)

20%

19%

19%

17%

30

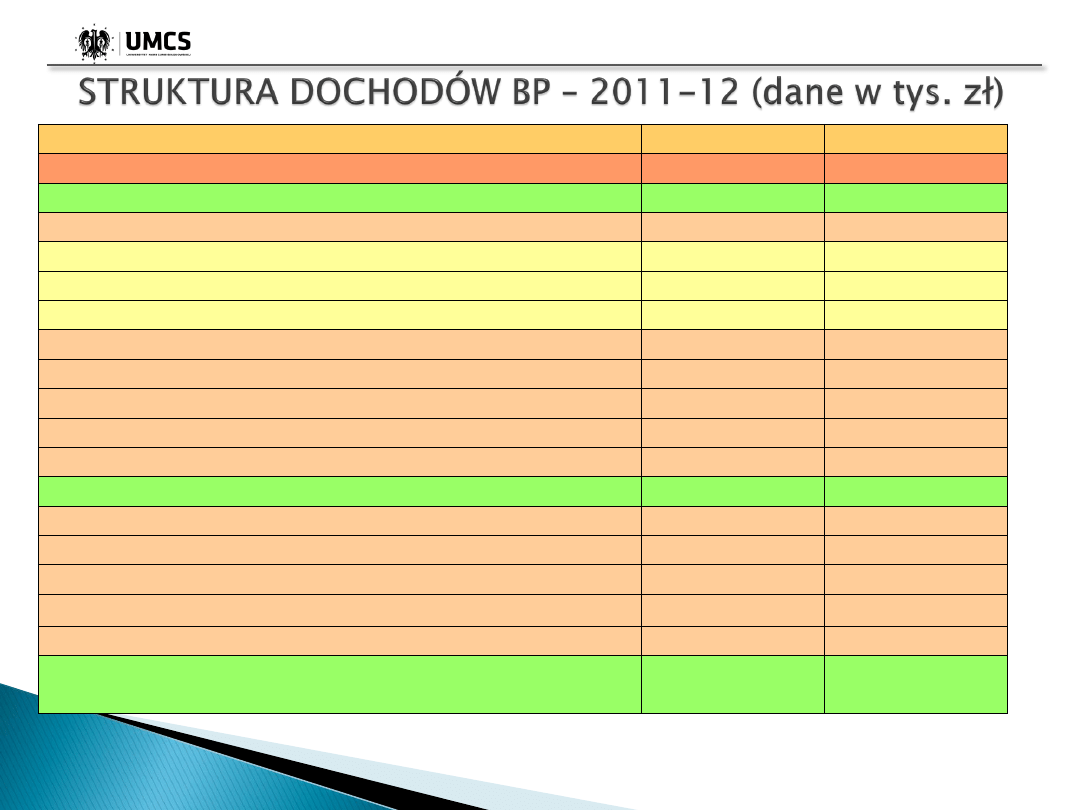

Wyszczególnienie

2011 r.*

2012 r.**

Dochody ogółem

277 557 221

293 766 128

1. Dochody podatkowe

243 210 936

264 803 010

1. 1. podatki pośrednie, z tego:

180 272 611

196 118 000

podatek VAT

120 831 951

132 165 000

podatek akcyzowy

57 963 709

62 600 000

podatek od gier

1 476 951

1 353 000

1. 2. podatek dochodowy od osób fizycznych

38 074 916

40 250 000

1. 3. podatek dochodowy od osób prawnych

24 861 922

26 635 000

1. 4. podatek tonażowy

7

10

1. 5. podatek od wydobycia niektórych kopalin

0

1 800 000

1. 6. podatki zniesione

1 480

0

2. Dochody niepodatkowe

32 274 485

27 125 247

2. 1. dywidendy

6 122 896

8 153 500

2. 2. wpłaty z zysku NBP

6 202 663

0

2. 3. cła

1 923 842

1 830 000

2. 4. opłaty, grzywny, odsetki i inne dochody niepodatkowe

15 641 285

14 734 831

2. 5. wpłaty jednostek samorządu terytorialnego

2 383 798

2 406 916

3. Środki z Unii Europejskiej i innych źródeł niepodlegające

zwrotowi

2 071 800

1 837 871

* Źródło: Sprawozdanie z wykonania BP za rok 2011

** Źródło: Ustawa budżetowa na rok 2012

31

* Źródło: Sprawozdanie z wykonania BP za rok 2011

** Źródło: Ustawa budżetowa na rok 2012

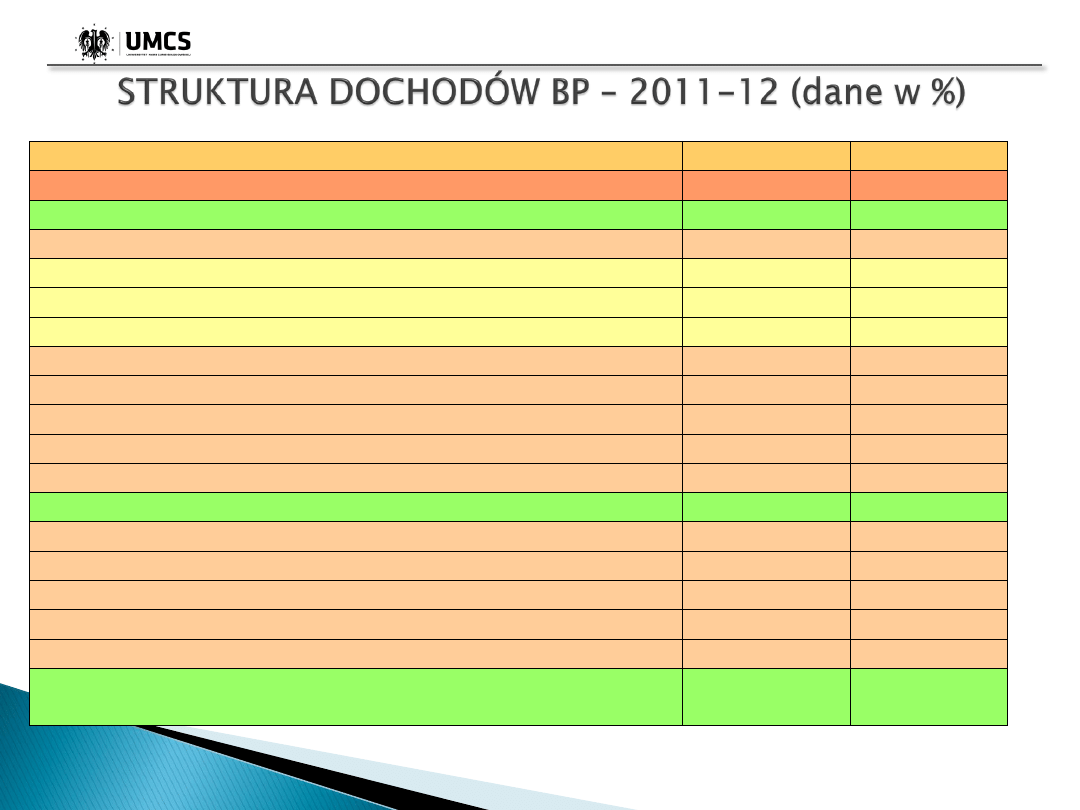

Wyszczególnienie

2011 r.

2012 r.

Dochody ogółem

100%

100%

1. Dochody podatkowe

88%

90%

1. 1. podatki pośrednie, z tego:

65%

67%

podatek VAT

44%

45%

podatek akcyzowy

21%

21%

podatek od gier

1%

0%

1. 2. podatek dochodowy od osób fizycznych

14%

14%

1. 3. podatek dochodowy od osób prawnych

9%

9%

1. 4. podatek tonażowy

0%

0%

1. 5. podatek od wydobycia niektórych kopalin

0%

1%

1. 6. podatki zniesione

0%

0%

2. Dochody niepodatkowe

12%

9%

2. 1. dywidendy

2%

3%

2. 2. wpłaty z zysku NBP

2%

0%

2. 3. cła

1%

1%

2. 4. opłaty, grzywny, odsetki i inne dochody niepodatkowe

6%

5%

2. 5. wpłaty jednostek samorządu terytorialnego

1%

1%

3. Środki z Unii Europejskiej i innych źródeł niepodlegające

zwrotowi

1%

1%

© Małgorzata Mazurek-Chwiejczak

32

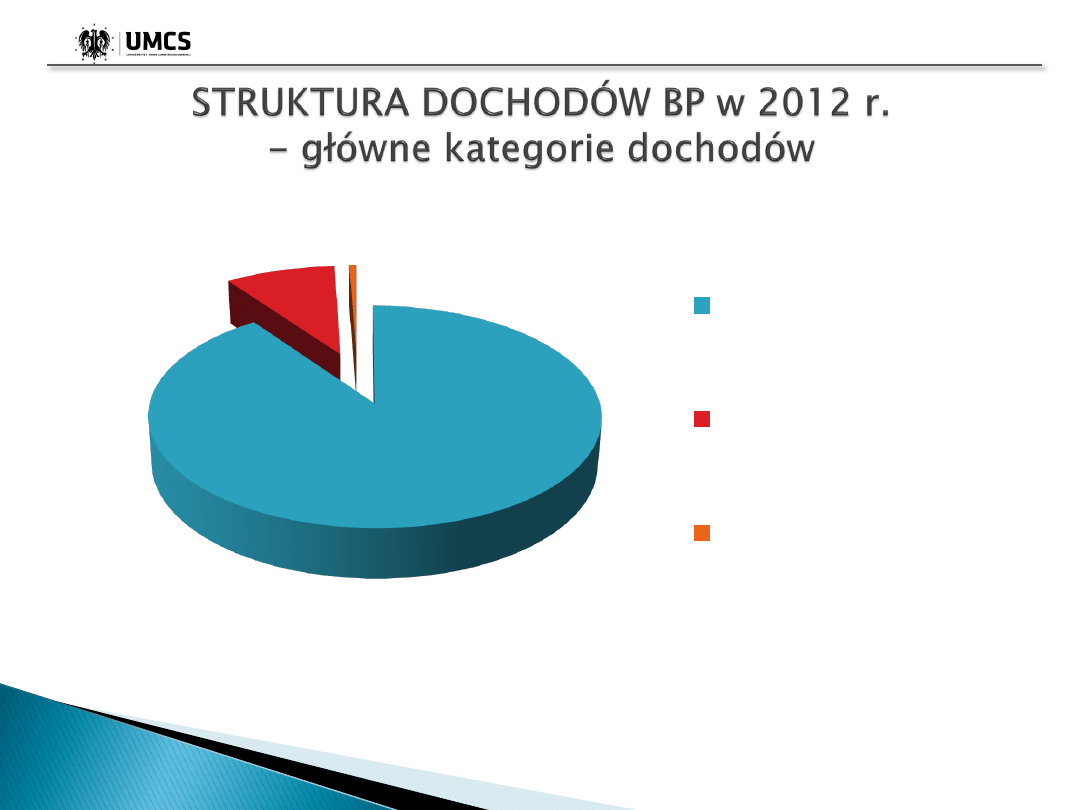

Źródło: Ustawa budżetowa na rok 2012

90%

9%

1%

Dochody podatkowe

Dochody niepodatkowe

Środki z UE i innych

źródeł niepodlegające

zwrotowi

© Małgorzata Mazurek-Chwiejczak

33

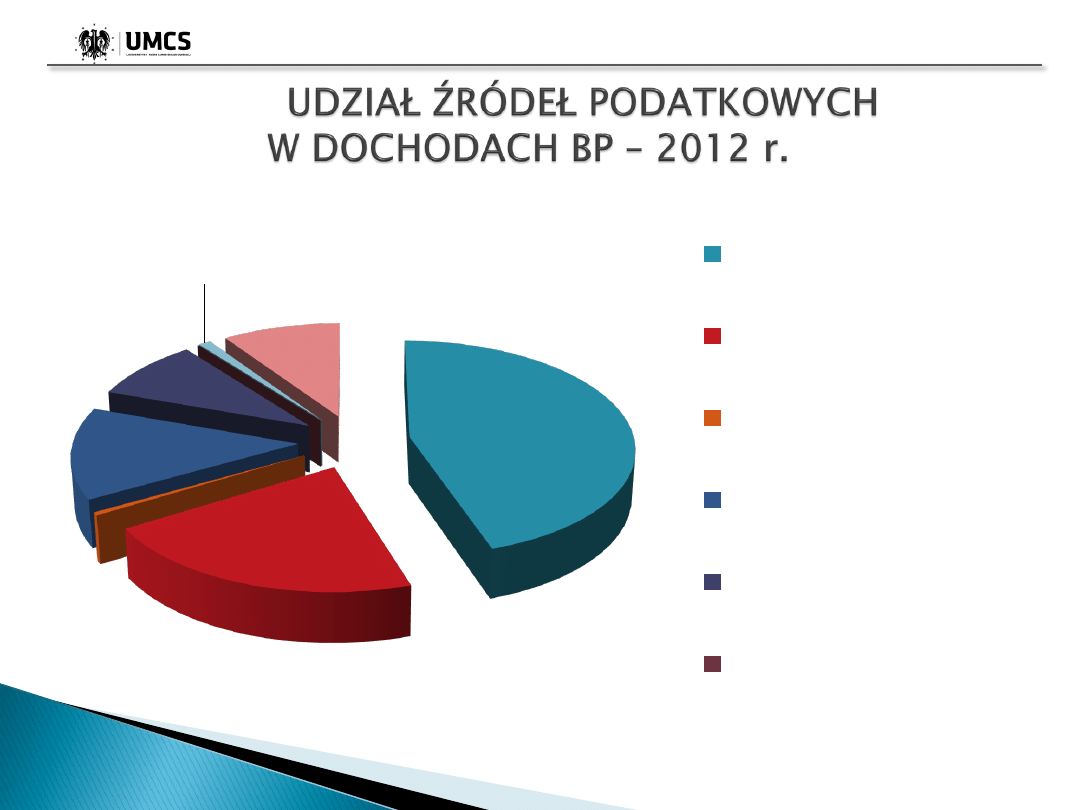

45%

21%

0%

14%

9%

0%

1%

10%

podatek od towarów i

usług (VAT)

podatek akcyzowy

podatek od gier

podatek dochodowy od

osób fizycznych (PIT)

podatek dochodowy od

osób prawnych (CIT)

podatek tonażowy

** Źródło: Ustawa budżetowa na rok 2012

© Małgorzata Mazurek-Chwiejczak

34

Wyszukiwarka

Podobne podstrony:

BUDŻET PAŃSTWA DOCHODY ćw

Dochody i wydatki panstwa-struktura budzetu panstwa, Cosinus org reklamy I

Polityka gospodarcza 13.01.12, Budżet państwa to plan finansowy obejmujący wszystkie dochody i wydat

Podatki, Podatki jako forma dochodów budżetu państwa (22 strony), Podatki jako forma dochodów budżet

6 Budżet UE 2013 dochody wg państw

Budżet, deficyt, polityka fiskalna, Budżet Państwa roczny plan dochodów i wydatków oraz przychodów i

Dochody budżetu państwa

Dochody i wydatki panstwa-struktura budzetu panstwa, Cosinus org reklamy I

Dochody budżetu państwa

Dochody i wydatki Budżetu Państwa

wydatki z budzetu panstwa

budzet panstwa

ćwiczenia 3 Budżet Państwa

więcej podobnych podstron