INSTRUMENTY POLITYKI

PIENIĘŻNEJ

Prof. dr hab. Wiesława Przybylska-Kapuścińska

1

I

STOTA I DOBÓR INSTRUMENTÓW POLITYKI

PIENIĘŻNEJ

Instrumenty polityki pieniężnej są to

narzędzia, dzięki którym bank centralny może

osiągnąć postawione sobie cele pieniężne.

Dobór wykorzystywanych przez władzę monetarną

instrumentów uzależniony jest od:

¢

celów strategicznych polityki pieniężnej,

¢

sytuacji gospodarczej kraju, która

determinuje kształt doraźnej polityki

pieniężnej (polityki ekspansywnej bądź

restrykcyjnej),

¢

stadium rozwoju rynku pieniężnego

2

K

RYTERIA PODZIAŁU INSTRUMENTÓW

¢

(1) charakter, termin i sposób oddziaływania

polityki pieniężnej na gospodarkę (obszar

polityki pieniężnej – strukturalny, bądź

operacyjny – w którym dane instrumenty są

stosowane),

¢

(2) możliwość wyłączania lub wypaczania

funkcjonowania mechanizmu rynkowego

(pozycja banku centralnego względem banków

komercyjnych),

¢

(3) typ instrumentu (kategoria, na którą

wpływa dany instrument),

¢

(4) obszar oddziaływania (zakres stosowania)

instrumentu.

3

K

RYTERIA PODZIAŁU INSTRUMENTÓW

Instrumenty ilościowe

Instrumenty polityki pieniężnej

instrumenty polityki

ustrojowej (systemowej

instrumenty polityki

procesowej (operacyjnej)

instrumenty

administracyjne

(dyryżystyczne)

instrumenty rynkowe

Instrumenty jakościowe

Instrumenty kontroli

ogólnej (stosowane

powszechnie)

Instrumenty kontroli

selektywnej

(1)

(2)

(3)

(4)

4

K

LASYFIKACJA INSTRUMENTÓW

(

CD

.)

Stosowalność instrumentów we współczesnej

polityce pieniężnej otwartych gospodarek

rynkowych. Według tego kryterium można

dokonać podziału instrumentów na:

¢

instrumenty standardowe,

¢

instrumenty niestandardowe.

5

K

LASYFIKACJA INSTRUMENTÓW

(

CD

.)

Do standardowych instrumentów służących

kształtowaniu sytuacji na tym rynku

należy zaliczyć przede wszystkim:

o

rezerwę obowiązkową,

o

operacje depozytowo-kredytowe,

o

operacje otwartego rynku.

6

K

LASYFIKACJA INSTRUMENTÓW

(

CD

.)

Niestandardowe instrumenty polityki pieniężnej

są narzędziami stosowanymi bardzo rzadko (wręcz

wyjątkowo) we współczesnej polityce pieniężnej. Są to

głównie instrumenty administracyjne, których

używanie zakłócałoby funkcjonowanie gospodarki

rynkowej. Obecnie ich wykorzystanie uzasadnione

jest wyjątkową sytuacją, np. kryzysem walutowym

¢

pułapy (plafony) kredytowe, kontrola emisji, pułapy

emisji;

¢

kontrola dewizowa;

¢

obowiązek zakupu papierów wartościowych;

¢

przepisy regulujące stopy procentowe stosowane przez

banki komercyjne;

¢

regulacje jakościowych warunków udzielania kredytów;

¢

przyjmowanie przez bank centralny depozytów od

podmiotów niebankowych.

7

K

LASYFIKACJA INSTRUMENTÓW

(

CD

.)

Instrumenty perswazyjno-informacyjne:

¢

deklaracje przyjęte przez banki i inne podmiot

¢

umowy dżentelmeńskie,

¢

apele banku centralnego – polityka informacyjna

banku centralnego,

8

N

ARZĘDZIA MONETARNE

NBP

¢

rezerwa obowiązkowa,

¢

kredyt refinansowy (do określonej kwoty w

rachunku kredytu, lombardowy, inny),

¢

przyjmowanie depozytów (otwieranie lokat

terminowych banków),

¢

dyskonto i redyskonto weksli,

¢

operacje otwartego rynku.

¢

w razie zagrożenia realizacji polityki pieniężnej:

—

ograniczenie środków pieniężnych oddawanych

przez banki do dyspozycji kredytobiorców i

pożyczkobiorców,

—

obowiązek utrzymywania nieoprocentowanego

depozytu w NBP od zagranicznych środków

wykorzystanych przez banki

i krajowych przedsiębiorców.

9

I

STOTA REZERWY OBOWIĄZKOWEJ

Rezerwa obowiązkowa jest to zazwyczaj

określona część działalności pasywnej

banków komercyjnych, np. przyjętych

depozytów i wyemitowanych dłużnych

papierów wartościowych, które banki te

muszą utrzymać w ściśle określonej

formie – zazwyczaj środków na rachunku

w banku centralnym, gotówki w kasie lub

innych określonych przez bank centralny

aktywach.

10

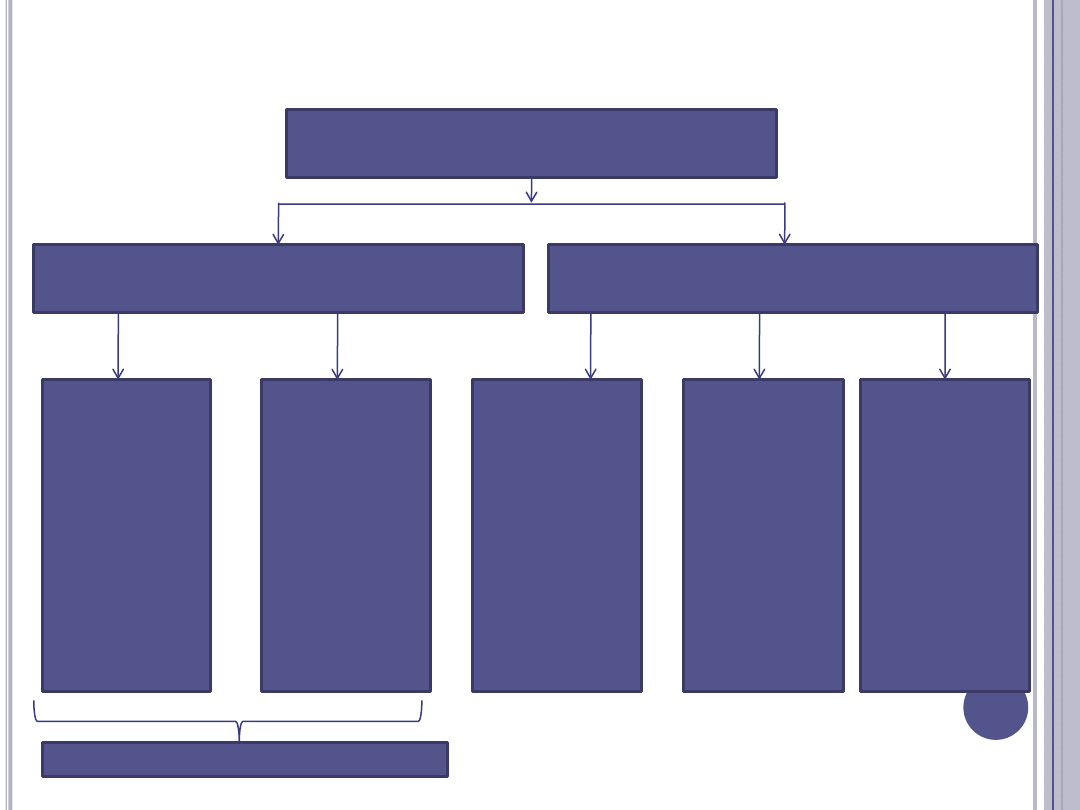

F

UNKCJE REZERWY OBOWIĄZKOWEJ

Funkcje rezerwy obowiązkowej

Funkcje tradycyjne

Funkcje nowoczesne

Zabezpieczenie

wkładów

deponentów

Wpływanie na

mnożnik

kreacji

pieniądza

Przysparzanie

dochodów

bankowi

centralnemu,

a pośrednio

państwu

Tworzenie

popytu na

pieniądz

banku

centralnego

(w sytuacji

nadpłynności

sektora

bankowego)

Stabilizacja

rynkowych

stóp

procentowych

(w przypadku

rezerwy

opóźnionej i

uśrednionej)

11

Dodatkowo: funkcja fiskalna

F

UNKCJONOWANIE REZERWY

OBOWIĄZKOWEJ

12

Wyznaczanie

podstawy

naliczania

rezerwy

Naliczanie

rezerwy

Odprowadzanie

rezerwy

Utrzymywanie

rezerwy

Etapy wywiązywania się z obowiązku

utrzymywania rezerwy obowiązkowej

C

ECHY SYSTEMU REZERWY

OBOWIĄZKOWEJ

Podstawą naliczania rezerwy są zazwyczaj

przyjęte krótkoterminowe depozyty i

wyemitowane dłużne bankowe papiery

wartościowe.

Okresy naliczania i utrzymywania rezerwy

wynoszą zazwyczaj miesiąc.

Sposób naliczania rezerwy może być

uśredniony lub nieuśredniony.

W przypadku uśrednienia dopuszcza się

wyznaczanie średnich na podstawie

wszystkich dni okresu naliczania rezerwy lub

tylko wybranych.

13

C

ECHY SYSTEMU REZERWY

OBOWIĄZKOWEJ

Sposób utrzymywania rezerwy - uśrednione

utrzymywanie rezerwy, oznaczające, że to

średnia ze wszystkich lub określonych dni

okresu utrzymywania ma być równa rezerwie

naliczonej.

Stosunek okresu naliczania do

utrzymywania rezerwy obejmuje trzy

możliwe przypadki:

¢

sposób równoległy;

¢

sposób częściowo opóźniony;

¢

sposób opóźniony.

14

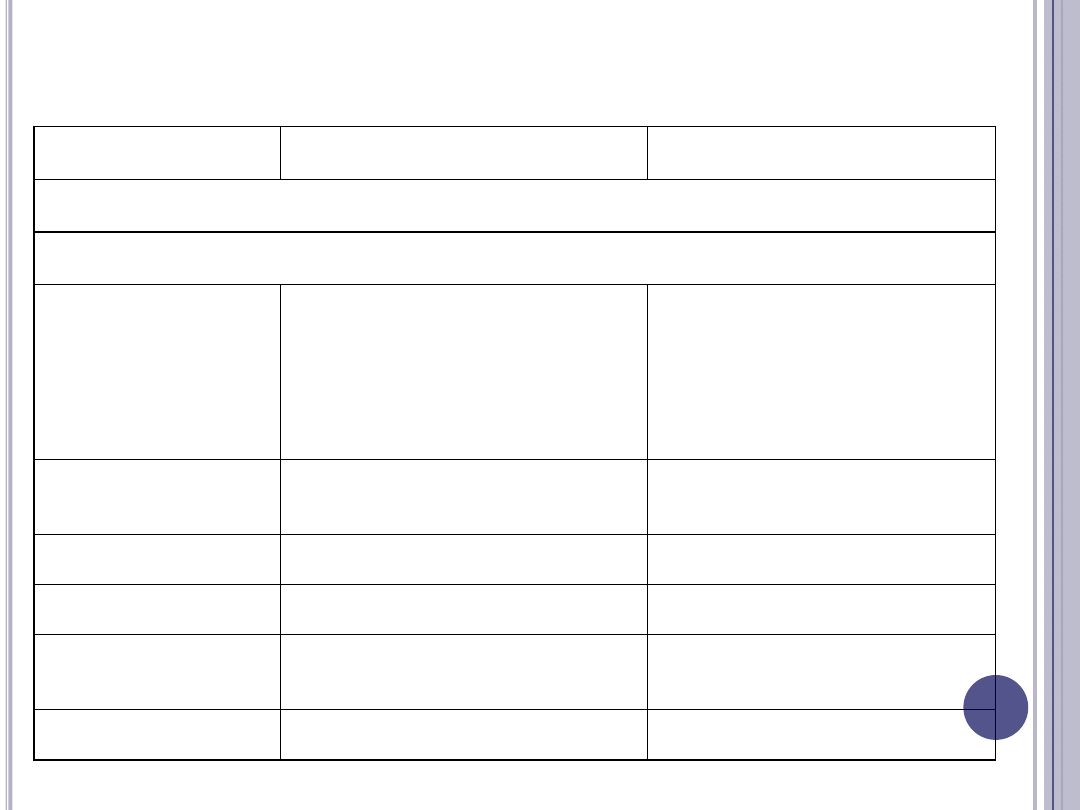

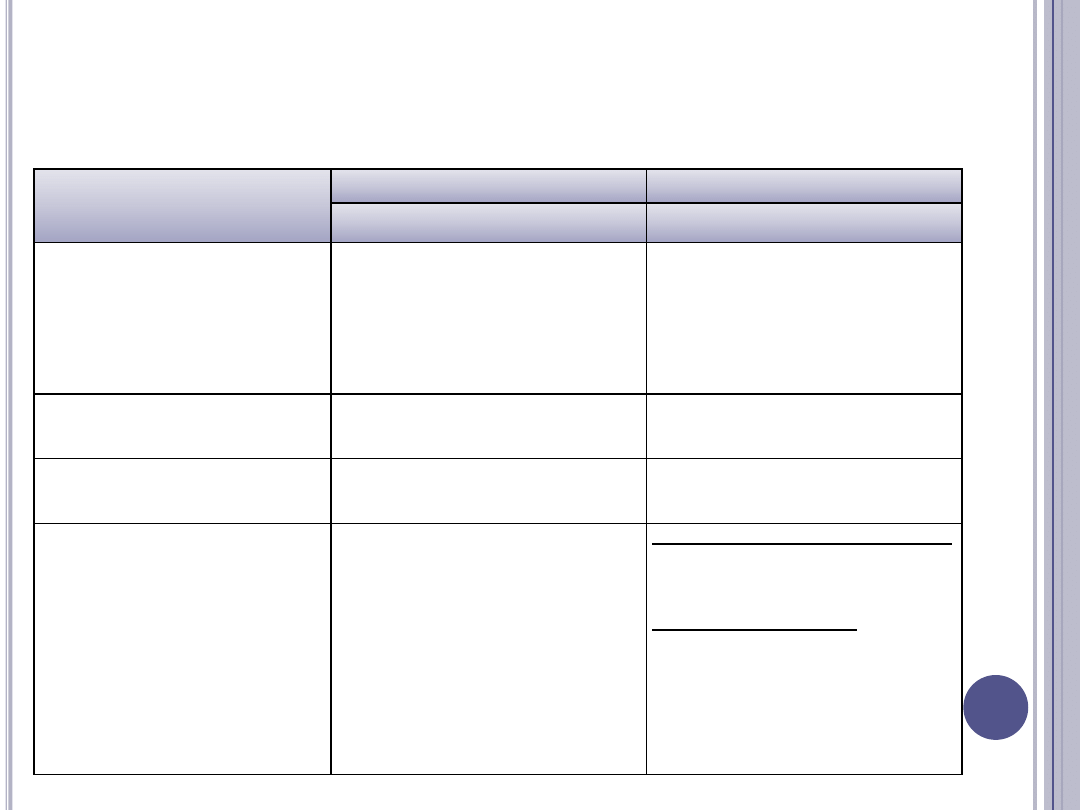

H

ARMONIZACJA REZERWY W

P

OLSCE

Z ROZWIĄZANIAMI

E

UROSYSTEMU

Element rezerwy

obowiązkowej

Obowiązujący system

rezerwy

obowiązkowej NBP

Konieczne dostosowanie do

rozwiązań Eurosystemu

Uwagi

Stopa naliczania

3,5% - dla poszczególnych

rodzajów wkładów

0% -

środki z tytułu

sprzedaży papierów

wartościowych

z przyrzeczeniem odkupu

(transakcje repo)

Wprowadzenie stopy 0% dla

depozytów z terminem

wymagalności powyżej 2 lat

Stopa rezerwy 3,5% po raz pierwszy

miała zastosowanie do rezerwy

obowiązkowej podlegającej utrzymaniu od

dnia 31 października 2003 r., a stopa 0%

od dnia 30 czerwca 2004 r.

Stopniowe zmniejszenie stopy

rezerwy do 2%

Sposób kalkulacji

Stany zobowiązań banków

na koniec każdego dnia

danego miesiąca

Zmiana sposobu naliczania

rezerwy nie według stanów

dziennych, lecz

według danych

bilansowych na ostatni dzień

miesiąca

Wyłączenie standardowe

Kwota naliczonej rezerwy

jest pomniejszana

o

równowartość 500 tys.

EUR

Zwolnienie

każdego banku

z utrzymywania rezerwy

obowiązkowej

w wysokości odpowiadającej 100

tys. EUR

Pomniejszenie rezerwy po raz pierwszy

miało zastosowanie do rezerwy

obowiązkowej podlegającej utrzymaniu od

30 września 2003 r.

Kwota pomniejszenia w Polsce jest

znacznie wyższa niż w strefie euro.

15

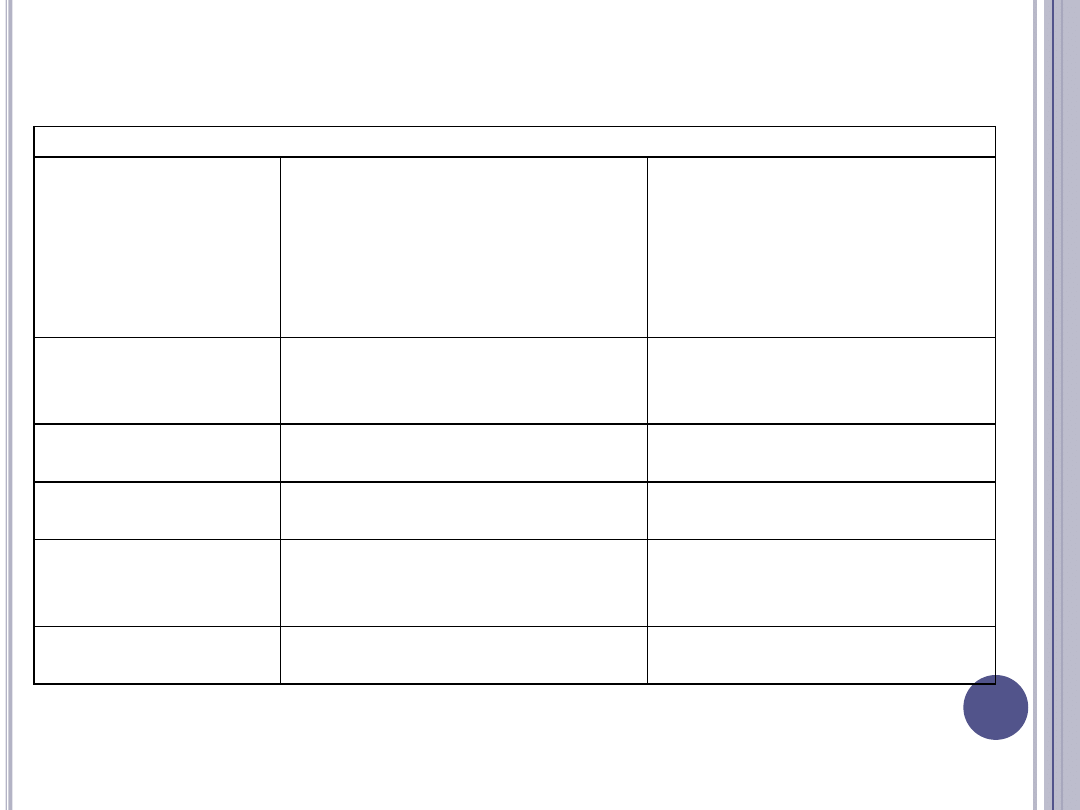

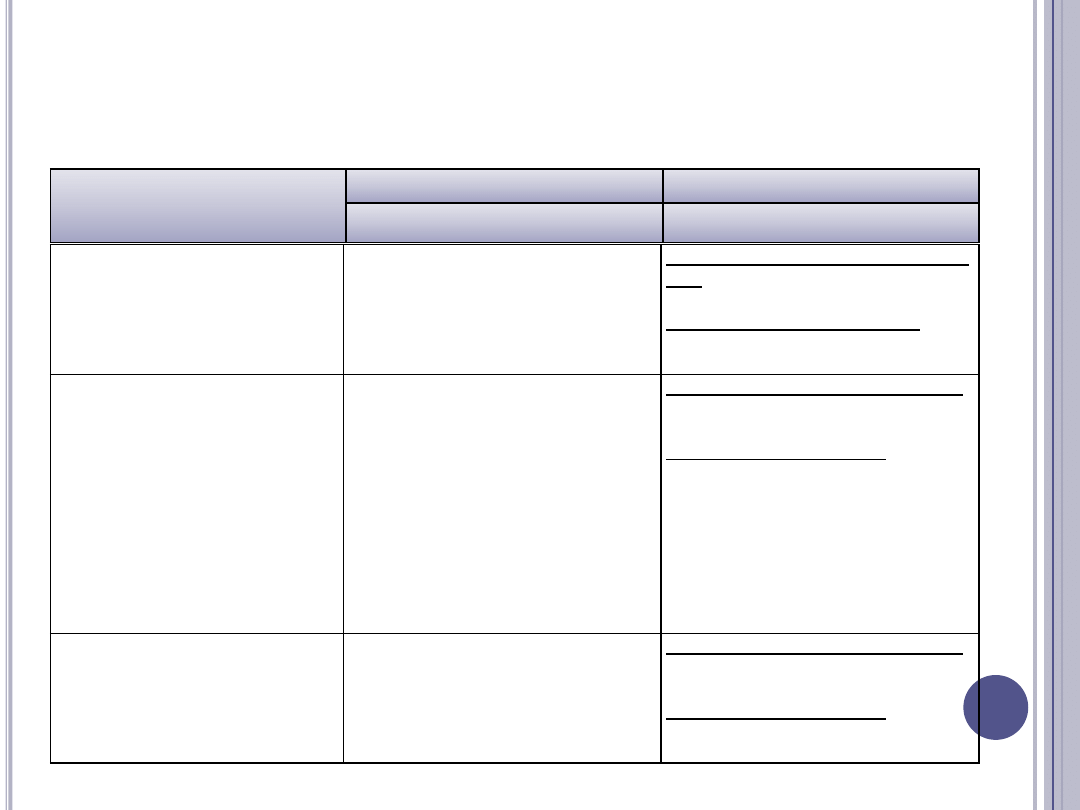

H

ARMONIZACJA REZERWY W

P

OLSCE

Z ROZWIĄZANIAMI

E

UROSYSTEMU

Okres utrzymywania

1 miesiąc, od ostatniego

dnia następnego miesiąca

po miesiącu, za który

nalicza się rezerwę, do dnia

poprzedzającego kolejny

okres utrzymywania

rezerwy

Zmiana okresu utrzymywania

rezerwy –

począwszy od dnia

rozrachunku głównych operacji

otwartego rynku następujących

po pierwszym posiedzeniu Rady

EBC

Standard Eurosystemu obowiązuje od

marca 2004 r. (wcześniej obowiązywała

formuła: od 24 dnia miesiąca do 23 dnia

następnego miesiąca). Od tego czasu

rozwiązanie polskie oddaliło się od

europejskiego.

Oprocentowanie środków

Środki rezerwy

obowiązkowej podlegają

oprocentowaniu.

Wprowadzono oprocentowanie

środków rezerwy obowiązkowej.

Jego wysokość określono

odmiennie niż w EBC

i nie cała kwota należna

z tego tytułu była do 2007 r.

przekazywania bankom*.

Przepisy dotyczące oprocentowania

środków rezerwy obowiązkowej

obowiązują od dnia przystąpienia Polski

do UE.

Oprocentowanie to 0,9% redyskonta

weksli.

Element rezerwy

obowiązkowej

Obowiązujący system

rezerwy

obowiązkowej NBP

Konieczne dostosowanie do

rozwiązań Eurosystemu

Uwagi

16

I

STOTA OPERACJI OTWARTEGO RYNKU

¢

OOR polegają na zawieraniu transakcji

pomiędzy bankiem centralnym a bankami

komercyjnymi, których przedmiotem jest

kupno lub sprzedaż papierów wartościowych

lub dewiz

¢

Inicjator transakcji – zawsze bank centralny

¢

Przedmiotem operacji otwartego rynku są w

głównej mierze papiery wartościowe

emitowane przez rząd (bony skarbowe,

obligacje skarbowe) oraz papiery emitowane

przez sam bank centralny (bony pieniężne,

certyfikaty dłużne), również papiery

emitowane przez jednostki samorządu

terytorialnego lub przedsiębiorstwa

17

I

STOTA OPERACJI OTWARTEGO RYNKU

¢

Jeden z najczęściej stosowanych instrumentów

polityki pieniężnej o charakterze rynkowym

¢

Instrument oddziaływania pośredniego i

instrument kontroli ilościowej

18

C

ELE OPERACJI OTWARTEGO RYNKU

¢

kształtowanie płynności sektora bankowego i

przez to jego zdolności do kreacji pieniądza,

¢

pośrednie lub bezpośrednie wpływanie na

poziom stóp procentowych,

¢

zwiększanie efektywności działania rynku

pieniężnego.

19

konstrukcja

K

LASYFIKACJA OPERACJI OTWARTEGO RYNKU W ZALEŻNOŚCI

OD ICH CHARAKTERU

(1)

I KONSTRUKCJI

(2)

transakcje bezwarunkowe

•

natychmiastowe transakcje kupna /

sprzedaży papierów wartościowych

przez bank centralny od banków

•

powodują trwałe zmiany

płynności sektora bankowego

(oddziaływanie długoterminowe,

strukturalne)

Operacje otwartego rynku

transakcje, w których bank

centralny kupuje papiery

wartościowe

transakcje, w których bank centralny

sprzedaje papiery wartościowe lub

emituje własne papiery wartościowe

operacje zasilające – powodują

zwiększenie płynności sektora

bankowego

operacje absorbujące – powodują

zmniejszenie płynności sektora

bankowego

transakcje warunkowe

•

jednoczesne zawarcie pomiędzy bankiem

centralnym a bankami transakcji

natychmiastowej kupna / sprzedaży

papierów wartościowych i przeciwstawnej

do niej transakcji terminowej

•

powodują czasowe zmiany płynności

sektora bankowego (oddziaływanie

krótkoterminowe, operacyjne)

(1)

(2)

20

charakter

K

LASYFIKACJA OPERACJI OTWARTEGO RYNKU

(1)

(2)

Kupno

Sprzedaż

W

a

runk

o

w

e

repo

(repurchase agreement)

–

bank centralny kupuje

od banków papiery

wartościowe pod

warunkiem ich

odprzedaży w

określonym terminie i

po określonej cenie

–

stanowi odpowiednik

kredytu udzielonego

bankom przez bank

centralny pod zastaw

papierów

wartościowych

reverse repo

(reverse repurchase agreement)

–

bank centralny sprzedaje

bankom papiery

wartościowe pod

warunkiem ich odkupu

w określonym terminie i

po określonej cenie

–

stanowi odpowiednik

depozytu

przyjętego

przez bank centralny od

banków komercyjnych

B

ez

w

a

runk

o

w

e

outright purchase

–

bank centralny kupuje

od banków papiery

wartościowe

outright sale

–

bank centralny sprzedaje

bankom papiery

wartościowe lub emituje

własne walory

21

M

ECHANIZM

OOR

Bank centralny chce podnieść wysokość stóp procentowych na rynku

Sprzedaje papiery wartościowe po cenach niższych niż występujące na

rynku

Oferuje bankom wyższą stopę procentową od występującej na rynku

Proponuje zatem bankom bardziej opłacalną formę lokaty ich nadwyżek

płynności

Wielkość płynnych środków w obiegu zmniejsza się (zmniejsza się przez to

możliwość kreacji pieniądza wkładowego przez banki)

Rynkowe stopy procentowe lokat (a w konsekwencji kredytów) ulegają

podwyższeniu z uwagi na konkurencyjność przeprowadzonych przez bank

centralny operacji sprzedaży i mniejszą dostępność pieniądza na rynku

22

O

RGANIZACJA OPERACJI OTWARTEGO RYNKU

¢

Operacje otwartego rynku są dokonywane z

reguły na organizowanych przez bank

centralny przetargach

¢

Prawo do uczestniczenia w przetargach mają

banki o statusie tzw. dealera rynku

pieniężnego nadawanego przez bank

centralny.

23

K

LASYFIKACJA PRZETARGÓW

metoda holenderska

wszystkie transakcje zostają

zrealizowane z jednolitą stopą

procentową, ustaloną przez bank

centralny (najczęściej: średnia ważona

ofert banków, najniższa (najwyższa)

cena dla operacji zasilających

(absorpcyjnych))

Rodzaje przetargów w operacjach otwartego

rynku

Przetarg kwotowy (ilościowy, ze

stałą stopą procentową)

•

bank centralny ustala kwotę OOR

i stopę procentową

•

banki deklarują kwotę OOR (po

ustalonej przez bank centralny stopie

procentowej)

•

w przypadku nadwyżki popytu

nad podażą bank centralny

dokonuje redukcji zleceń

Przetarg procentowy

(ze zmienną stopą procentową)

•

bank centralny ustala kwotę OOR

i maksymalną (minimalną) stopę

procentową dla operacji absorbujących

(zasilających)

•

banki deklarują kwotę OOR i stopę

procentową, po jakiej chcą dokonać

transakcji

•

w przypadku nadwyżki popytu nad

podażą bank centralny wybiera

oferty

z najlepszą (z jego punktu widzenia)

stopą procentową

metoda amerykańska

każda transakcja zostaje

zrealizowana ze stopą procentową

oferowaną przez bank komercyjny na

przetargu

24

R

ODZAJE PRZETARGÓW

¢

przetarg standardowy (min 1 doba)

¢

przetarg szybki (1-4 godz.)

¢

umowy bilateralne (bez przetargu)

25

K

LASYFIKACJA

OOR EBC

¢

operacje podstawowe – najczęściej wykorzystywane

przez bank centralny instrumenty standardowe (EBC i

NBP), używane najczęściej i regularnie, których typ i

oprocentowanie stanowią wyznacznik prowadzonej polityki

pieniężnej;

¢

operacje dostrajające (fine-tunning) – operacje

niestandardowe, stosowane incydentalnie (EBC) lub

mogące mieć zastosowanie (NBP) w zależności od potrzeb;

¢

operacje strukturalne – używane w celu dokonywania

trwałych zmian płynności w systemie bankowym;

realizowane przez NBP jako niestandardowe operacje, a

przez EBC jako standardowe i niestandardowe.

26

P

ORÓWNANIE STANDARDOWYCH

OOR

W

EBC I NBP

Charakterystyka

EBC

NBP

Operacje podstawowe (standardowe)

Krótkoterminowe operacje podstawowe

Forma techniczno-

-prawna

Operacje repo

(zakup warunkowy)

Emisja bonów pieniężnych NBP (sprzedaż

bezwarunkowa)

Kierunek oddzia-

ływania na

sytuację płynnościową

Operacje zasilające w płynność

Operacje absorbujące płynność

Termin zapadalności

1 tydzień

1 tydzień

Regularność operacji

Operacje regularne prowadzone raz w tygodniu

(wtorek)

Operacje regularne prowadzone raz w

tygodniu (piątek)

Stopa procentowa dla

przetargu

Minimalna stopa refinansowania wyznacza

minimalny poziom stóp dla przetargu

Stopa referencyjna wyznacza minimalną

rentowność bonów pieniężnych

Rodzaj przetargu

Przetarg amerykański

Przetarg amerykański

Operacje dłuższe

Forma techniczno-

-prawna

Operacje repo

(zakup warunkowy)

Brak

Kierunek oddzia-

ływania na

sytuację płynnościową

Operacje zasilające w płynność

Brak

Termin zapadalności

3 miesiące

Brak

Regularność operacji

Operacje regularne prowadzone raz w miesiącu Brak

Stopa procentowa dla

przetargu

Stopa zmienna kształtująca się na przetargu

Brak

Rodzaj przetargu

Przetarg amerykański

Brak

27

P

ORÓWNANIE NIESTANDARDOWYCH

OOR

W

EBC I NBP

Charakterystyka

EBC

NBP

Operacje niestandardowe

Operacje dostrajające

Forma techniczno-

-prawna

-

operacje warunkowe

-

swapy walutowe

-

przyjmowanie depozytów

terminowych

-

operacje bezwarunkowe

-

emisja bonów pieniężnych

-

operacje repo i reverse repo

-

przedterminowy wykup bonów

pieniężnych NBP

Kierunek oddzia-

ływania

na sytuację płynnościową

Operacje zasilające w płynność

i absorbujące płynność

Operacje zasilające w płynność

i absorbujące płynność

Termin zapadalności

Dowolny (brak standaryzacji)

Dowolny (brak standaryzacji)

Regularność operacji

Operacje nieregularne

Operacje nieregularne

Stopa procentowa dla

przetargu

Stopa zmienna kształtująca się na

przetargu lub wynikająca z umowy

bilateralnej

Stopa zmienna kształtująca się na

przetargu lub wynikająca z umowy

bilateralnej

Rodzaj przetargu

Przetarg szybki (amerykański), umowa

bilateralna

Przetarg amerykański, umowa

bilateralna

28

P

ORÓWNANIE NIESTANDARDOWYCH

OOR

W

EBC I NBP (

CD

.)

Operacje strukturalne

Forma techniczno-

-prawna

-

operacje warunkowe

-

emisja certyfikatów dłużnych

-

operacje bezwarunkowe

-

wykup obligacji NBP

-

zakup i sprzedaż papierów

wartościowych na rynku

-

emisja przez NBP

długoterminowych papierów

dłużnych

Kierunek oddzia-

ływania

na sytuację płynnościową

Operacje zasilające w płynność

i absorbujące płynność

Operacje zasilające w płynność

i absorbujące płynność

Termin zapadalności

Dowolny (brak standaryzacji)

Dowolny (brak standaryzacji)

Regularność operacji

Operacje regularne i nieregularne

Nie narzucona przepisami

Stopa procentowa dla

przetargu

Stopa zmienna kształtująca się na

przetargu lub wynikająca z umowy

bilateralnej

Stopa zmienna kształtująca się na

przetargu lub wynikająca z umowy

bilateralnej

Rodzaj przetargu

Przetarg amerykański, umowa bilateralna Przetarg amerykański, umowa

bilateralna

29

C

ECHY OPERACJI DEPOZYTOWO

-

KREDYTOWYCH

¢

nazywane też standing facilities,

¢

wykorzystywane są zawsze z inicjatywy banków

komercyjnych

¢

bank centralny ze swej strony określa warunki

korzystania z tych instrumentów

30

K

REDYT REFINANSOWY

¢

służy sfinansowaniu działalności banków

komercyjnych drogą refinansowania w banku

centralnym

¢

malejąca jego rola w obliczu rozwoju OOR

uzupełniających płynności sektora bankowego

¢

aktualnie reguluje zachwianą płynność po

godzinach działania rynku międzybankowego

¢

kredyt ostatniej instancji

31

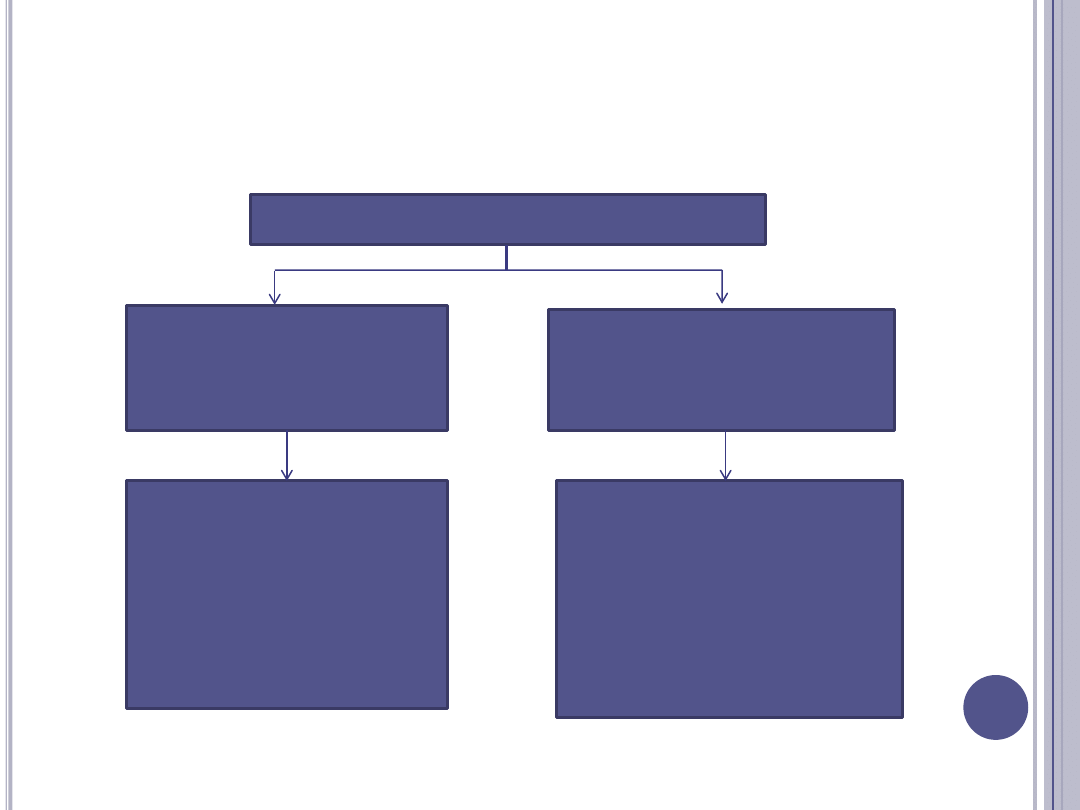

F

UNKCJE KREDYTU REFINANSOWEGO

Funkcje kredytu refinansowego

Funkcje tradycyjne

Funkcje nowoczesne

Standardowa

regulacja

płynności

banków

komercyjnych

Kształtowanie

rynkowych

stóp

procentowych

Dostarczanie

płynności

bankowi

komercyjnemu

w sytuacji

nagłego jej

zachwiania

(Kredytodawca

ostatniej

instancji)

Ograniczenie

od góry

zmienności

rynkowych

stóp

procentowych

(„Sufit”

zmienności

rynkowych

stóp

procentowych

Wpływanie na

rozwój

poszczególnych

rynków

papierów

wartościowych

oraz

systemów

RTGS

Funkcje przejęte przez OOR

32

DOSTĘPNOŚĆ KREDYTU REFINANSOWEGO

¢

bariera szybkości zaciągania kredytu

refinansowego (np. 80% zastawu przedmiotów

wartościowych) – wymiar ilościowy

¢

jego oprocentowanie – wymiar cenowy

33

C

ECHY OPERACJI DEPOZYTOWYCH

¢

brak ilościowych ograniczeń w dostępie do tych

operacji

¢

brak zabezpieczenia depozytów

¢

niskie oprocentowanie (od stóp rynkowych)

¢

krótkie terminy zapadalności

¢

standardowo jednodniowe

34

F

UNKCJE OPERACJI DEPOZYTOWYCH

Banki komercyjne uzyskują

możliwość lokowania wolnych

środków z określonym

zyskiem i przy praktycznie

zerowym ryzyku

Transakcje depozytowe

Możliwość lokowania

wolnych środków

„Podłoga” zmienności

rynkowych stóp

procentowych

Oprocentowanie jest zasadniczo

niższe od rynkowej, w związku z

czym banki komercyjne

wykorzystują możliwość

składania depozytów w banku

centralnym tylko w

ostateczności, gdy nie ma

lepszych sposobów lokowania

środków

35

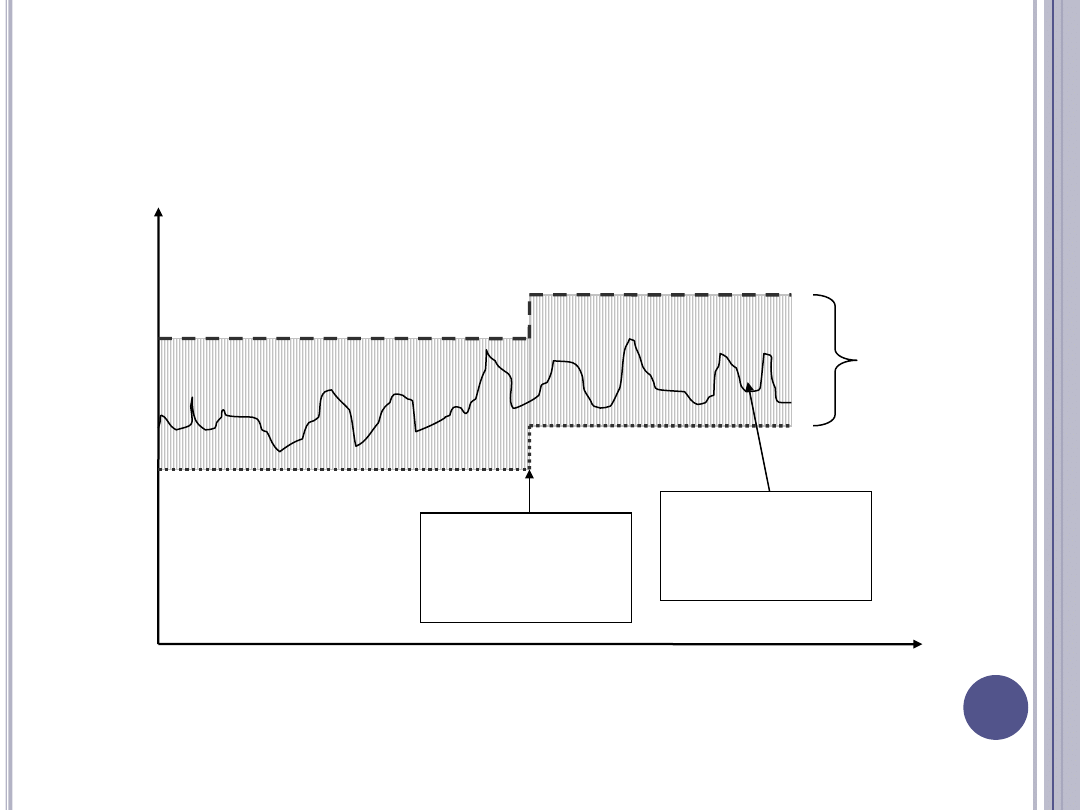

KORYTARZ ZMIENNOŚCI RYNKOWYCH

STÓP PROCENTOWYCH

Czas

Stopa

proce

ntowa

Korytarz

zmienności stóp

procentowych

rynku

międzybankowe

go

Stopa depozytowa

Stopa kredytu refinansowego

Stopa procentowa rynku

międzybankowego

Decyzja

o podniesieniu stóp

procentowych banku

centralnego

36

I

NNE INSTRUMENTY KREDYTOWE

¢

kredyt refinansowy skonwertowany

¢

kredyty na finansowanie inwestycji

centralnych

¢

kredyt redyskontowy

¢

kredyt lombardo

wy

37

K

REDYT REDYSKONTOWY

Kredyt redyskontowy

Forma

refinansowania

Kredyt

redyskontowy,

w bankach

centralnych go

stosujących, jest

jedną

z form

refinansowania

banków

komercyjnych

Redyskonto

potrącane od

oddanych do

redyskonta weksli

jest jednym ze

źródeł zysków

banku centralnego

(choć osiąganie

zysku nie jest samo

w sobie celem tej

instytucji)

Określając

warunki, które

muszą spełniać

weksle oddawane

do redyskonta bank

centralny wpływa

na jakość weksli

przyjmowanych

przez banki

komercyjne do

dyskonta

Stopa redyskonta

weksli jest

teoretycznie

pierwszym górnym

ograniczeniem dla

wzrostu stóp

procentowych

rynku

międzybankowego.

Praktycznie

jednak istotniejsza

w tym względzie

jest stopa

lombardowa

Źródło zysków

banku centralnego

Wpływ na jakość

weksli

Pierwsza granica

wzrostu dla stóp

procentowych

38

K

REDYT LOMBARDOWY

¢

standardowo jednodniowy

¢

spłata kolejnego dnia

¢

udzielany pod zastaw papierów wartościowych

(bony i obligacje skarbowe)

¢

limit wysokości kredytu (80% wartości

papierów wartościowych)

¢

spełnienie kryteriów organizacyjnych

¢

najwyżej oprocentowany na rynku

¢

wykorzystywany najczęściej w ostatnim dniu

utrzymywania rezerwy obowiązkowej

39

Uzyskanie płynności

w sytuacji przejściowego jej

niedoboru

Metody zaciągania kredytu

lombardowego

Z inicjatywy banku

komercyjnego

Automatycznie udzielany

przez NBP

Na podstawie odpowiedniej

deklaracji

Po niespłaceniu do godziny 18:00

kredytu technicznego

Mechanizm

warunkowo

odraczający termin wywiązania

się ze zobowiązań względem

NBP

Strona inicjująca

Mechanizm

zaciągania

Cel ogólny

40

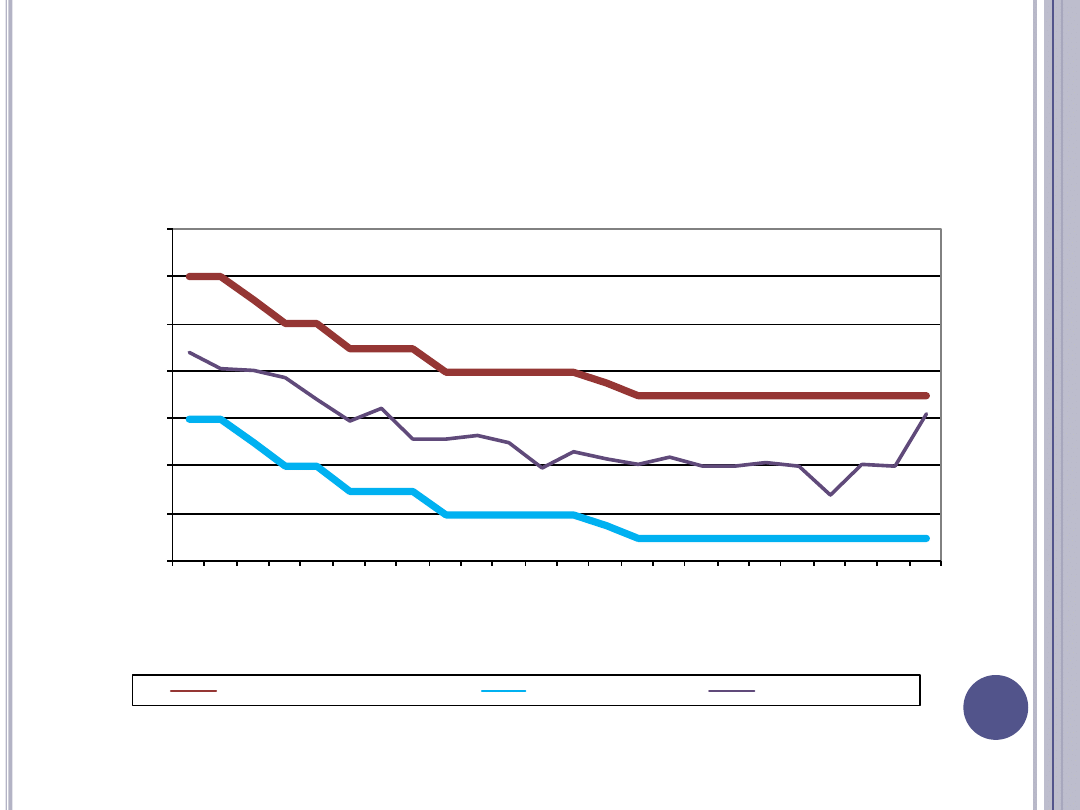

K

ORYTARZ ZMIENNOŚCI STÓP PROCENTOWYCH

RYNKU MIĘDZYBANKOWEGO W

P

OLSCE W LATACH

2005-2006

41

2

3

4

5

6

7

8

9

I-

05

III

-05

V

-05

VI

I-

05

IX

-05

XI

-05

I-

06

III

-06

V

-06

VI

I-

06

IX

-06

XI

-06

(w

%)

Miesiące

Stopa kredytu lombardowego

Stopa depozytowa

Stopa POLONIA*

* stopa POLONIA

to wyznaczane przez NBP średnie ważone oprocentowanie na rynku depozytów międzybankowych overnight

H

ARMONIZACJA REGUŁ FUNKCJONOWANIA

KREDYTU LOMBARDOWEGO

NBP

Z WYMOGAMI

E

UROSYSTEMU

Charakterystyka

Standard europejski

Stan obowiązujący w Polsce

Kredyt na koniec dnia

Kredyt lombardowy

Podmioty upoważnione do

korzystania z kredytu

Podmioty spełniające general eligibility

criteria

: podleganie obowiązkowi

utrzymywania rezerwy minimalnej, dobra

kondycja finansowa, spełnianie kryteriów

operacyjnych określonych przez

poszczególne NBC.

Banki posiadające zdolność do spłaty

kwoty kredytu wraz z należnymi

odsetkami, które zawarły z NBP umowę

ramową, ustanowiły zabezpieczenia i

stosowne pełnomocnictwa oraz złożyły

deklarację wykorzystania i spłaty kredytu

lombardowego.

Zabezpieczenie kredytu

Znaczna dowolność NBC w ustanawianiu

zabezpieczeń – aktywa spełniające

generalne kryteria Eurosystemu

Bony i obligacje skarbowe.

Ograniczenia kwoty kredytu

Kwota kredytu limitowana kwotą

dostarczonych zabezpieczeń; stosowany

haircut.

Kwota kredytu nie może przekroczyć

80% wartości nominalnej zabezpieczeń.

Procedura uzyskania kredytu

•

na podstawie wystosowanej przez

instytucję kredytową prośby,

•

automatyczna zamiana

niespłaconego w danym dniu

rozrachunkowym intraday credit

od 1 czerwca 1998 do 30 listopada 2001

•

w ramach umowy ramowej pomiędzy

NBP a bankiem, w oparciu

o

każdorazowo składaną deklarację

obecnie, od 1 grudnia 2001

•w ramach umowy ramowej pomiędzy

NBP a bankiem, na

podstawie

każdorazowo składanej

deklaracji

•w sytuacji niespłacenia kredytu

technicznego do 18:00

42

H

ARMONIZACJA REGUŁ FUNKCJONOWANIA

KREDYTU LOMBARDOWEGO

NBP

Z WYMOGAMI

E

UROSYSTEMU

(

CD

.)

Charakterystyka

Standard europejski

Stan obowiązujący w Polsce

Kredyt na koniec dnia

Kredyt lombardowy

Ostateczny termin składania

wniosku o kredyt

30 minut przed zamknięciem systemu

operacyjnego TARGET, tzn. do 17.30

od 25 kwietnia 2000 do 12 października

2003

do godziny 17.00

obecnie, od 13 października 2003

do godziny 17.30 (czyli 30 minut przed

zamknięciem systemu SORBNET)

Termin spłaty kwoty kredytu

Spłata następuje w następnym dniu

operacyjnym po dniu udzielenia kredytu.

od 1 czerwca 1998 do 24 kwietnia 2000

Termin spłaty kredytu upływa w

ostatnim dniu jego wykorzystania.

obecnie, od 25 kwietnia 2000

•

Spłata kredytu następuje w następnym

dniu operacyjnym po dniu udzielenia

kredytu.

•

Termin spłaty kredytu upływa

w ostatnim dniu jego wykorzystania

(z

uwagi na to, iż NBP może ustalić inny

niż overnight termin wykorzystania

kredytu)

Termin spłaty należnych odsetek

Wraz ze spłatą kwoty kredytu.

od 1 czerwca 1998 do 24 kwietnia 2000

Odsetki płatne w okresach

miesięcznych.

obecnie, od 25 kwietnia 2000

Odsetki płatne w ostatnim dniu

obrachunkowym miesiąca.

43

Document Outline

- instrumenty polityki pieniężnej

- Istota i dobór instrumentów polityki pieniężnej

- Kryteria podziału instrumentów

- Kryteria podziału instrumentów

- Klasyfikacja instrumentów (cd.)

- Klasyfikacja instrumentów (cd.)

- Klasyfikacja instrumentów (cd.)

- Klasyfikacja instrumentów (cd.)

- Narzędzia monetarne NBP

- Istota rezerwy obowiązkowej

- Funkcje rezerwy obowiązkowej

- Funkcjonowanie rezerwy obowiązkowej

- Cechy systemu rezerwy obowiązkowej

- Cechy systemu rezerwy obowiązkowej

- Harmonizacja rezerwy w Polsce z rozwiązaniami Eurosystemu

- Harmonizacja rezerwy w Polsce z rozwiązaniami Eurosystemu

- Istota operacji otwartego rynku

- Istota operacji otwartego rynku

- Cele operacji otwartego rynku

- Klasyfikacja operacji otwartego rynku w zależności od ich charakteru (1) i konstrukcji (2)

- Klasyfikacja operacji otwartego rynku

- Mechanizm OOR

- Organizacja operacji otwartego rynku

- Klasyfikacja przetargów

- Rodzaje przetargów

- Klasyfikacja OOR EBC

- Porównanie standardowych OOR w EBC I NBP

- Porównanie niestandardowych OOR w EBC I NBP

- Porównanie niestandardowych OOR w EBC I NBP (cd.)

- Cechy operacji depozytowo-kredytowych

- Kredyt refinansowy

- Funkcje kredytu refinansowego

- dostępność kredytu refinansowego

- Cechy operacji depozytowych

- Funkcje operacji depozytowych

- korytarz zmienności rynkowych stóp procentowych

- Inne instrumenty kredytowe

- Kredyt redyskontowy

- Kredyt lombardowy

- Slajd numer 40

- Korytarz zmienności stóp procentowych rynku międzybankowego w Polsce w latach 2005-2006

- Harmonizacja reguł funkcjonowania kredytu lombardowego NBP z wymogami Eurosystemu

- Harmonizacja reguł funkcjonowania kredytu lombardowego NBP z wymogami Eurosystemu (cd.)

Wyszukiwarka

Podobne podstrony:

(Instrument polityki pienieznej)

Instrumenty polityki pieniężnej zadania

18 Instrumenty polityki pieniężnej?nku?ntralnego

Funkcje?nku?ntralnego ?le oraz instrumenty polityki pieniężnej

instrumenty polityki pieniężnej NBP (3 str), Finanse

3 Instrumenty polityki pieniężnej

BC3 Instrumenty polityki pieniężnej

Funkcje banku centralnego Cele oraz instrumenty polityki pieniężnej

INSTRUMENTY POLITYKI PIENIĘŻNEJ W NBP-przerobione na word, Wykłady rachunkowość bankowość

Instrumenty polityki pieniezej Nieznany

eco sciaga, 52. Instrumenty polityki pienieznej, Prawo popytu - wraz ze wzrostem ceny danego dobra,

Instrumenty polityki pienieznej 2011

Instrumenty polityki pieniężnej

(Instrument polityki pienieznej)

Instrumenty polityki pieniezej NBP

wyklad iii i iv podaz pieniadza i instrumenty polityki pienieznej

więcej podobnych podstron