Podstawy finansów 2012

studia niestacjonarne

Instrumenty polityki

pieni

ęż

nej

Polityka pieni

ęż

na

Działalno

ść

banku centralnego prowadzona w imieniu

pa

ń

stwa, która polega na wyborze pieni

ęż

nych celów

makroekonomicznych i ich realizacji poprzez regulacj

ę

popytu i poda

ż

y pieni

ą

dza dzi

ę

ki instrumentom

rynkowym i administracyjnym

Polityka pieni

ęż

na

1)

Instytucja

2)

Cel

3)

Instrumenty

Instytucja - Bank centralny

Autonomia w prowadzeniu polityki pieni

ęż

nej

Rola:

-

banku emisyjnego

-

banku banków

-

banku pa

ń

stwa

Niezale

ż

no

ść

banku centralnego

Jedyne jako

ś

ciowe kryterium konwergencji

Niezale

ż

no

ść

:

-

instytucjonalna

-

personalna

-

funkcjonalna

-

finansowa

Cel główny polityki pieni

ęż

nej

Polityka pieni

ęż

na (monetarna):

-

Stabilizowanie warto

ś

ci pieni

ą

dza – ogólnego poziomu

cen, utrzymanie niskiej dynamiki inflacji, ograniczanie

spadku siły nabywczej pieni

ą

dza

Ilo

ś

ciowa teoria pieni

ą

dza - równanie Fishera:

MV = PT

-

Polska: „utrzymanie stabilnego poziomu cen przy jednoczesnym

wspieraniu polityki gospodarczej rz

ą

du o ile nie ogranicza to realizacji

tego celu” (Ustawa o NBP z 1997 r.)

-

Triada celów polityki pieni

ęż

nej:

-

Cel główny, strategiczny

-

Cele po

ś

rednie

-

Cele operacyjne

Strategie polityki pieni

ęż

nej

-

strategia kontroli poda

ż

y pieni

ą

dza (Bundesbank

przed wprowadzeniem euro)

-

strategia kontroli kursu walutowego (Dania)

-

strategia bezpo

ś

redniego celu inflacyjnego

(1. – Nowa Zelandia,

NBP – 2,5% +/- 1 p.p.)

-

strategie eklektyczne (mieszane) – EBC, FED

Agregaty poda

ż

y pieni

ą

dza

a) M0 – baza monetarna, pieni

ą

dz banku centralnego,

„pieni

ą

dz wielkiej mocy” = gotówka w obiegu + rezerwy

gotówkowe banków komercyjnych

b) M1 = gotówka w obiegu + depozyty na

żą

danie

c) M2 = M1 + depozyty terminowe do 2 lat

d) M3 = M2 + operacje z przyrzeczeniem odkupu +

dłu

ż

ne papiery warto

ś

ciowe z terminem pierwotnym do

2 lat

Instrumenty polityki pieni

ęż

nej

1) standardowe

-

operacje otwartego rynku

-

rezerwa obowi

ą

zkowa

-

transakcje depozytowo-kredytowe

2) niestandardowe

-

pułapy (plafony) kredytowe

-

kontrola dewizowa

-

obowi

ą

zek zakupu papierów warto

ś

ciowych

-

regulacje jako

ś

ciowych warunków udzielania kredytów

-

przyjmowanie przez BC depozytów od podmiotów

niebankowych

Operacje otwartego rynku

Zakup/sprzeda

ż

przez bank papierów warto

ś

ciowych

Cel: * zwi

ę

kszenie/zmniejszenie płynno

ś

ci na rynku

mi

ę

dzybankowym

* zmiana rynkowych stóp procentowych

Przedmiot: papiery skarbowe, papiery warto

ś

ciowe emitowane

przez BC, papiery warto

ś

ciowe przedsi

ę

biorstw o najwy

ż

szej

ocenie ratingowej

Uczestnicy: bank centralny – dealerzy rynku pieni

ęż

nego [primary

dealers] (2012 r.: PKO BP, Bank Handlowy, ING B

Ś

, BPH, BZ

WBK, BGK, BRE Bank, Millenium, PEKAO, Kredyt Bank,

Raiffeisen, Societe Generale, Deutsche Bank, BG

Ż

, BNP Paribas)

Przeprowadzane na regularnych aukcjach (co tydzie

ń

)

Operacje otwartego rynku

Operacje warunkowe (krótkookresowe)

-

transakcje repo – zasilaj

ą

ce płynno

ść

– zakup przez BC od BK

papierów warto

ś

ciowych pod warunkiem ich odsprzeda

ż

y w

okre

ś

lonym dniu i po okre

ś

lonej cenie

-

absorbuj

ą

ce płynno

ść

– transakcje reverse repo – sprzeda

ż

przez BC BK papierów warto

ś

ciowych pod warunkiem ich

odkupu w okre

ś

lonym dniu i po okre

ś

lonej cenie

Operacje bezwarunkowe (długookresowe)

-

outright sale – sprzeda

ż

przez BC BK papierów warto

ś

ciowych

-

outright purchase – zakup przez BC od BK papierów

warto

ś

ciowych

Mechanizm wpływu OOR

BC chce obni

ż

y

ć

wysoko

ść

stóp

procentowych na rynku

Kupuje papiery warto

ś

ciowe po cenach

wy

ż

szych ni

ż

wyst

ę

puj

ą

ce na rynku

Wielko

ść

płynnych

ś

rodków w obiegu

zwi

ę

ksza si

ę

Zwi

ę

ksza si

ę

mo

ż

liwo

ść

kreacji pieni

ą

dza

przez banki

Rynkowe stopy procentowe kredytów

ulegaj

ą

obni

ż

eniu z uwagi na

konkurencyjno

ść

i wi

ę

ksz

ą

dost

ę

pno

ść

pieni

ą

dza na rynku

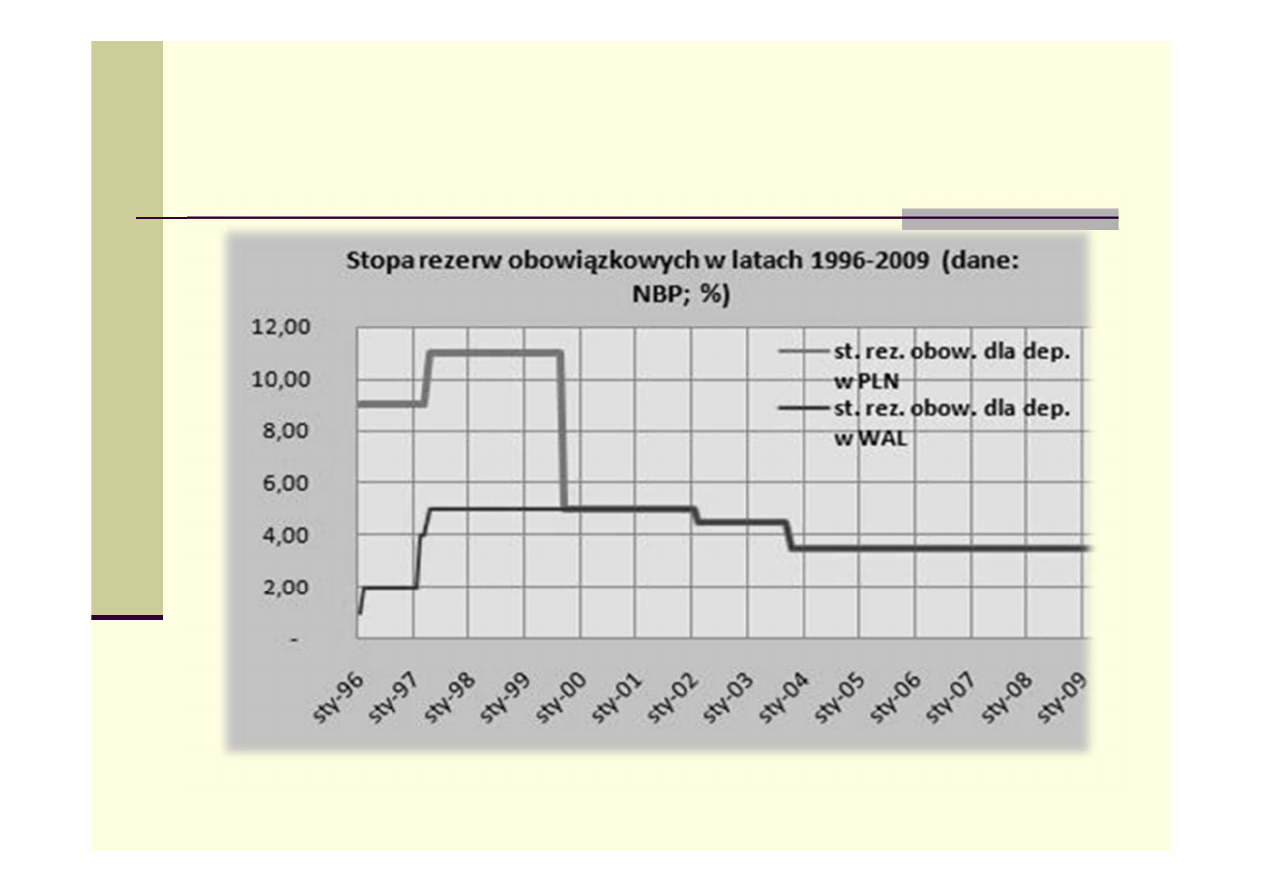

Rezerwa obowi

ą

zkowa

Okre

ś

lona cz

ęść

ka

ż

dego depozytu, któr

ą

banki

komercyjne musz

ą

odprowadzi

ć

na rachunek w banku

centralnym

Ś

rodki utrzymywane z tytułu rezerwy obowi

ą

zkowej s

ą

oprocentowane stawk

ą

0,9 stopy redyskonta weksli

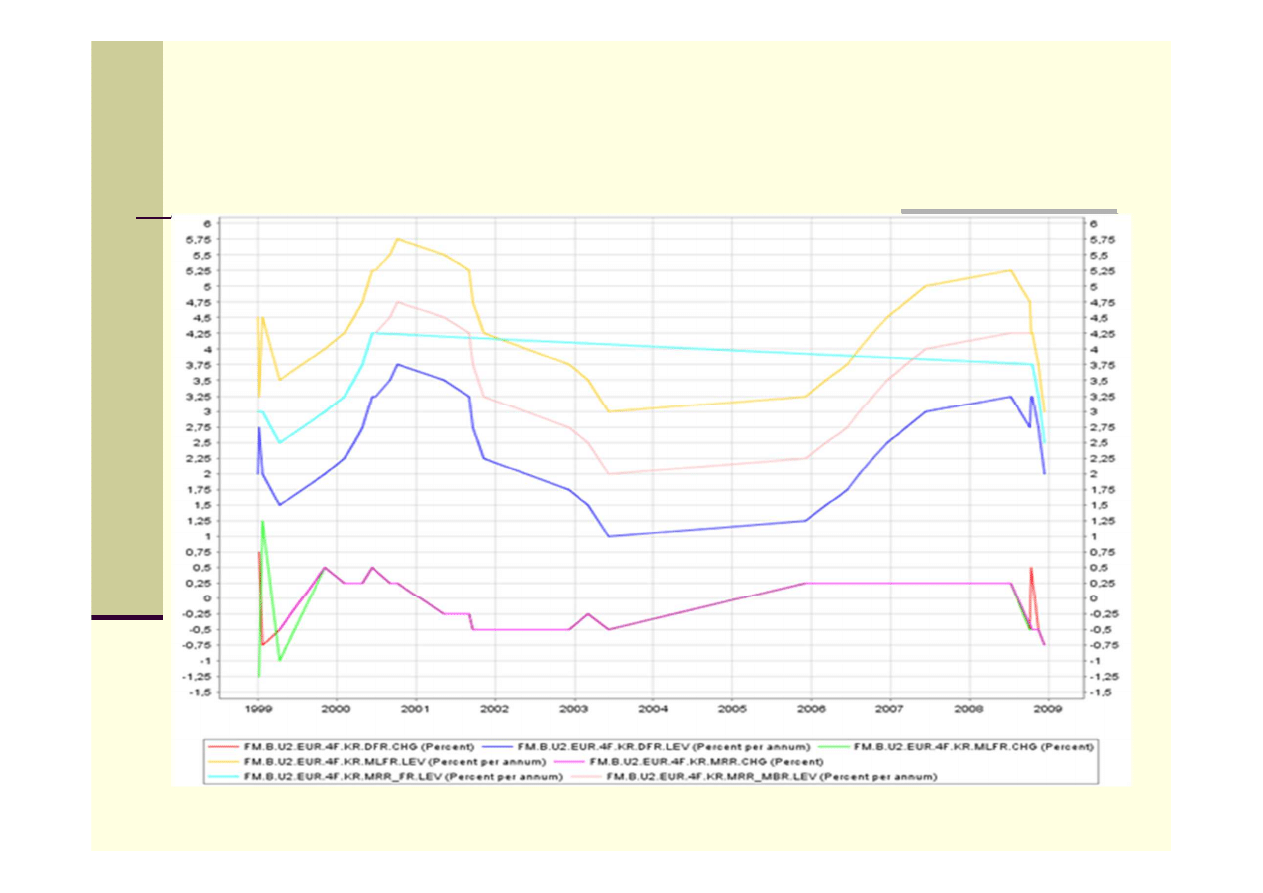

Stopy NBP (12.03.2012):

Rezerwa obowi

ą

zkowa w Polsce utrzymywana jest w

systemie opó

ź

nionym i u

ś

rednionym

Referencyjna

4,50

Lombardowa

6,00

Depozytowa

3,00

Redyskonto weksli

4,75

Rezerwa obowi

ą

zkowa

Funkcje:

-

Tradycyjne

-

zabezpieczenie wkładów deponentów

-

wpływanie na mno

ż

nik kreacji pieni

ą

dza

-

przysparzanie dochodów BC

-

Nowoczesne

-

tworzenie popytu na pieni

ą

dz BC (przy nadpłynno

ś

ci

sektora)

-

stabilizacja rynkowych stóp procentowych (gdy ma

charakter u

ś

redniony i opó

ź

niony)

Rezerwa obowi

ą

zkowa

Transakcje depozytowo-kredytowe

Prowadzone z inicjatywy BK – kredyt/depozyt

Cel: ustabilizowanie płynno

ś

ci na rynku

mi

ę

dzybankowym

Stopy rynku mi

ę

dzybankowego:

-

O/N – overnight

-

T/N – tomorrow next

-

S/N – spot next

Transakcje depozytowo-kredytowe

Kredyt redyskontowy – udzielany pod zastaw weksli

handlowych o wyznaczonych cechach

Kredyt lombardowy – udzielany pod zastaw skarbowych

papierów warto

ś

ciowych

Kredyt refinansowy – udzielany w rachunku BK w

momencie pojawienia si

ę

niedoborów

Transakcje depozytowo-kredytowe

Podstawowe (bazowe) stopy procentowe

- stopa lombardowa – wyznacza najwy

ż

szy poziom

oprocentowania kredytów na rynku

- stopa referencyjna – wyznacza poziom oprocentowania

podstawowych OOR

- stopa depozytowa – wyznacza poziom oprocentowania

depozytów BK składanych w BC

Stopa procentowa:

Oprocentowanie

Obowi

ą

zuje

od dnia

Stopa referencyjna

4,50

2011-06-09

Stopa lombardowa

6,00

2011-06-09

Stopa depozytowa

3,00

2011-06-09

Stopa redyskonta weksli

4,75

2011-06-09

Transakcje depozytowo-kredytowe

Podstawy finansów 2012

studia niestacjonarne

Finanse ubezpiecze

ń

społecznych i zdrowotnych

Zabezpieczenie społeczne

Zespół urz

ą

dze

ń

i instytucji zapewniaj

ą

cych

człowiekowi ochron

ę

przed niedostatkiem, a wi

ę

c

gwarantuj

ą

cych mu poczucie bezpiecze

ń

stwa

socjalnego przez zapewnienie

ś

wiadcze

ń

społecznych

na pewnym minimalnym poziomie odpowiadaj

ą

cym

jednak godno

ś

ci ludzkiej

Przyczyny niedostatku – ryzyka socjalne

choroba

macierzy

ń

stwo

wielodzietno

ść

brak pracy

wypadek przy pracy, choroba zawodowa

inwalidztwo

staro

ść

ś

mier

ć

ż

ywiciela rodziny

alkoholizm

uzale

ż

nienie od narkotyków

Inne, np.: sieroctwo społeczne, patologie społeczne,

uwi

ę

zienie

ż

ywiciela rodziny

Techniki zabezpieczenia społecznego

technika ubezpieczeniowa (ubezpieczenie społeczne)

technika zaopatrzeniowa

technika opieku

ń

cza (pomoc społeczna)

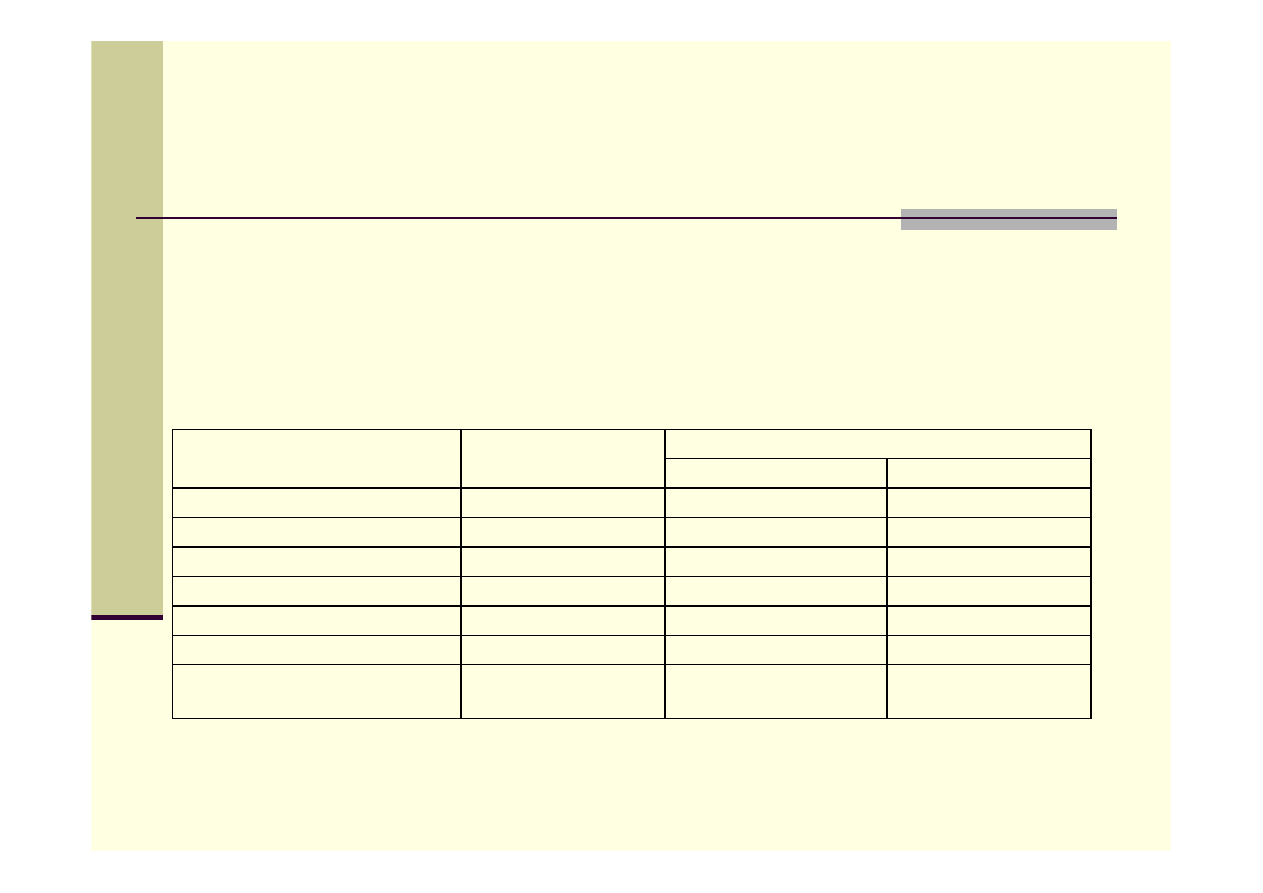

KRYTERIUM

Technika ubezpieczeniowa

Technika zaopatrzeniowa

Technika opiekuńcza

Ustalanie świadczeń

Wykorzystuje mechanizmy i ustala

zabezpieczenia do konkretnych rodzajów

ryzyk (socjalnych).

Rodzaje świadczeń i ich poziom

ustalone są ustawowo.

Organ udzielający świadczenia decyduje

o tym, komu i w jakiej wysokości

przysługują świadczenia (uznaniowość)

Charakterystyka

metody

Charakter przymusowy - istnieją

specjalne gwarancje państwa wobec

instytucji ubezpieczenia społecznego.

Ś

wiadczone powszechnie na

minimalnym poziomie, co chroni je

przed ubóstwem.

Pełni rolę uzupełniającą metody

ubezpieczeniowej i zaopatrzeniowej.

Dla kogo

przewidziane są

ś

wiadczenia

Wspólnota ubezpieczeniowa – ogół osób

ubezpieczonych

Odnosi się do ogółu ludności kraju

(gmin)

Opieką objęci są wszyscy potrzebujący,

decydują o tym urzędy i organy

udzielające te świadczenia.

technika

gromadzenia

finansów

Technika składkowa- występuje składka

ubezpieczeniowa; wzajemność składki i

ś

wiadczenia

Technika podatkowa (bezskładkowa) –

wykorzystuje podatki

Metoda nie wymaga składek ani

podatków celowych. Fundusze z

budżetów lub z dobrowolnych ofiar

Ź

ródła świadczeń

Składki tworzą fundusz ubezpieczeniowy

na rzecz tych, którzy składkę opłacili lub

tych, za których została zapłacona (z

funduszu wypłacane są świadczenia

ubezpieczeniowe)

Ś

wiadczenia realizowane z budżetu

państwowego lub lokalnego

Ś

wiadczenia realizowane z budżetów

lokalnych, a jedynie uzupełniane z

budżetu państwowego

Do kogo odnoszą się

ś

wiadczenia

Składka i świadczenia powiązane są z

wynagrodzeniami za pracę, bo odnoszą

się do pracowników pozostających w

stosunku pracy.

Do wszystkich potrzebujących.

Do potrzebujących zatwierdzonych przez

organ świadczący.

Z czym się wiążą

metody

Przysługują niezależnie od sytuacji

materialnej ubezpieczonego; wysokość

składki ustalana jest na podstawie

poziomu wynagrodzenia

Dwie odmiany tej techniki:

1.Kryterium zasługi (służby, ofiary)

wzgl. społeczności państwowej,

gminnej, odnosi się do sędziów,

policjantów, itp. Pow. z uposażeniem

Powiązany z poziomem wynagrodzeń.

2.Charakter powszechny, odnosi się do

pozostałych grup ludności. Powiązany

z kosztami utrzymania.

Udzielane świadczenia charakteryzuje:

-zmienna wysokość

-zróżnicowany czas

-forma dostosowana do potrzeb

(pieniężna, rzeczowa).

System elastyczny.

Nadzór i

prowadzenie

Instytucje ubezpieczeniowe –

niezarobkowe, pod szczególnym

nadzorem państwa.

Organizowane i administrowane przez

organy i urzędy państwowe i

samorządu terytorialnego.

Profesjonalne kadry zatrudnionych,

wyjątkowo precyzyjne rozpoznanie

potrzeb.

Rodzaj prawa

Prawo podmiotowe o charakterze

roszczenia, po uprzednim opłaceniu

składki

Prawo podmiotowe o charakterze

roszczenia, ograniczone do tych, którzy

nie mają innych środków utrzymania.

Nie jest prawem podmiotowym i ni ma

charakteru roszczeniowego.

Ubezpieczenia społeczne w Polsce

-

Reforma systemu – 1999 r.

-

rozdzielenie jednolitego ubezpieczenia społecznego

na odr

ę

bne ubezpieczenia: emerytalne, rentowe,

chorobowe, wypadkowe

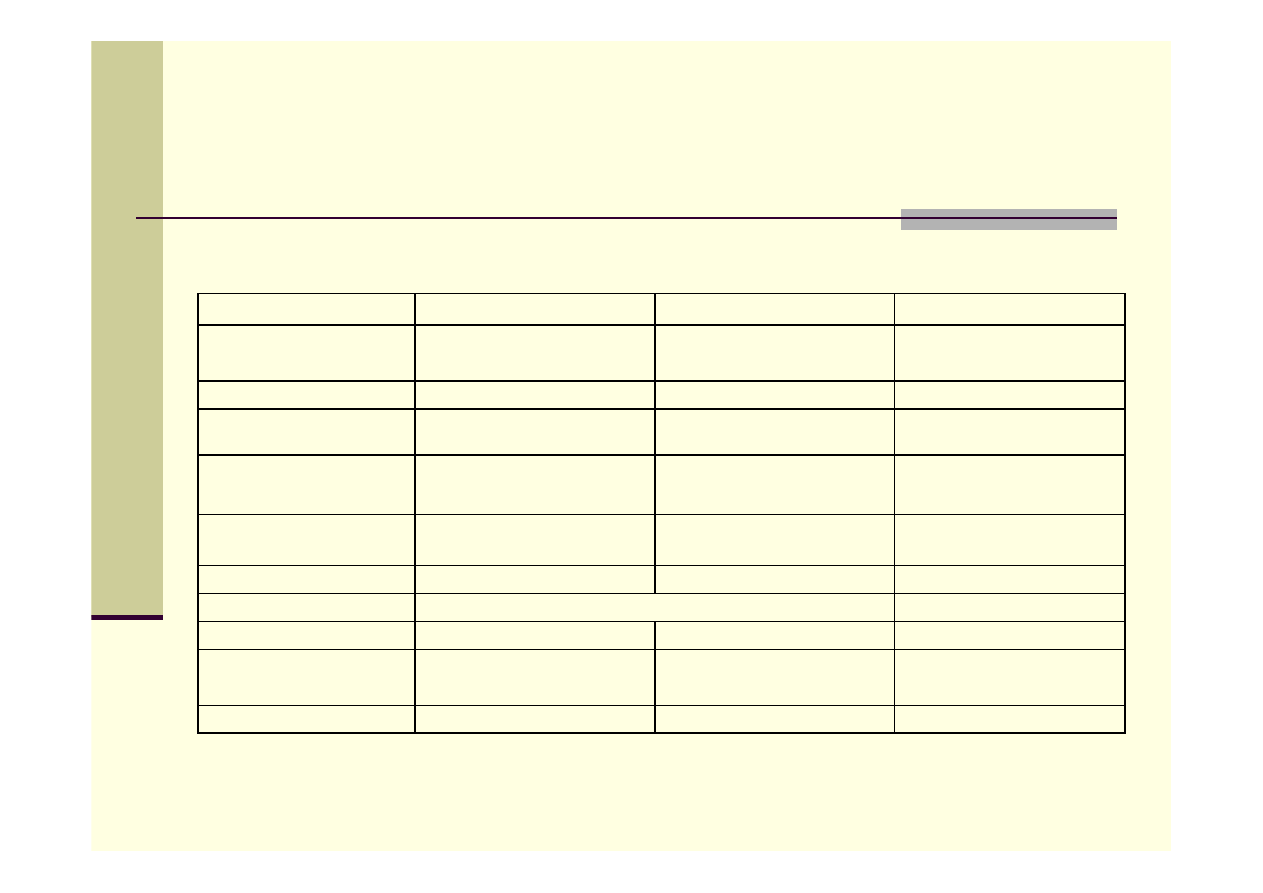

Dane za 2011 r.

Wyszczególnienie

Składka

Część składki płaconej przez

Pracodawcę

Pracownika

Ubezpieczenie emerytalne

19,52%

9,76%

9,76%

Ubezpieczenie rentowe

6%

4,5%

1,5%

Ubezpieczenie chorobowe

2,45%

2,45%

Ubezpieczenie wypadkowe

0,67-3,33%

0,67-3,33%

Ubezpieczenie zdrowotne

9%

9%

Fundusz Pracy

2,45%

2,45%

Fundusz Gwarantowanych Świadczeń

Pracowniczych

0,10%

0,10%

Ubezpieczenia społeczne w Polsce

-

System trzyfilarowy

Wyszczególnienie

Filar I – ZUS (FUS)

Filar II - OFE

Filar III - PPE

Charakter

Bazowy (podstawowy) publiczny

Bazowy (podstawowy) publiczny

dodatkowy

Inicjatywa

państwo

państwo

pracodawca

Uczestnictwo

obowiązkowe

obowiązkowe lub dobrowolne

(1949-1968)

dobrowolny

Źródło finansowania

składka ubezpieczonego i

pracodawcy

składka ubezpieczonego

składka pracodawcy i

ewentualnie ubezpieczonego

System finansowania

Repartycyjny (umowa

międzypokoleniowa)

Kapitałowy

(7.3%-2,3%-3,5%)

kapitałowy

Świadczenie

emerytura podstawowa

emerytura podstawowa

emerytura dodatkowa

Gwarancja państwa

dotyczy kwoty minimalnej świadczenia (w sumie)

brak

Administracja

państwowa

prywatne towarzystwa

prywatne towarzystwa

Wymiar świadczenia

system zdefiniowanej składki

system zdefiniowanej składki

kwota jednorazowa lub

miesięczne raty

Nadzór państwa

ścisły

finansowy

finansowy

Ubezpieczenia społeczne w Polsce

-

Ubezpieczenie społeczne rolników:

-

ubezpieczenie emerytalno-rentowe – głównie dotacja

bud

ż

etowa

-

ubezpieczenie wypadkowe, chorobowe i macierzy

ń

skie –

składki od rolników

-

Wysoko

ść

składki:

-

podstawowa – 10% kwoty emerytury podstawowej (98% ubezpieczonych)

-

gospodarstwo rolne pow. 50ha przel. – 12-48% kwoty emerytury podstawowej

-

Ubezpieczenie społeczne słu

ż

mundurowych

Ubezpieczenie zdrowotne w Polsce

-

Do 1998 r. – tylko model bud

ż

etowy

-

Od 1999 r. – model ubezpieczeniowy – składki

-

Narodowy Fundusz Zdrowia – centrala + 16 oddziałów

-

Składka – 9% podstawy wymiaru (7,75% odliczane od

PIT)

-

System komercyjny (rynkowy)

Ubezpieczenie społeczne a koszty pracy

umowa zlecenie

umowa o pracę

brutto

2000

Pracownik

Pracodawca

KUP

0,2

400

brutto

2000

Podatek

18%

288

emerytalne

9,76%

195,2

195,2

9,76%

netto

1712

rentowe

1,50%

30

90

4,50%

chorobowe

2,45%

49

wypadkowe

1,80%

36

FP

2,45%

49

FGŚP

0,10%

2

zdrowotne

9%

155,32

KUP

111,25

podstawa opod.

1614,55

obliczenie podatku

18%

290,619

odliczenie skł. zdr.

7,75%

156,87

Podatek

46

111

netto

1459,48

koszt pracodawcy

2372,2

Wyszukiwarka

Podobne podstrony:

(Instrument polityki pienieznej)

Instrumenty polityki pieniężnej zadania

18 Instrumenty polityki pieniężnej?nku?ntralnego

Funkcje?nku?ntralnego ?le oraz instrumenty polityki pieniężnej

instrumenty polityki pienieznej

instrumenty polityki pieniężnej NBP (3 str), Finanse

BC3 Instrumenty polityki pieniężnej

Funkcje banku centralnego Cele oraz instrumenty polityki pieniężnej

INSTRUMENTY POLITYKI PIENIĘŻNEJ W NBP-przerobione na word, Wykłady rachunkowość bankowość

Instrumenty polityki pieniezej Nieznany

eco sciaga, 52. Instrumenty polityki pienieznej, Prawo popytu - wraz ze wzrostem ceny danego dobra,

Instrumenty polityki pienieznej 2011

Instrumenty polityki pieniężnej

(Instrument polityki pienieznej)

Instrumenty polityki pieniezej NBP

wyklad iii i iv podaz pieniadza i instrumenty polityki pienieznej

więcej podobnych podstron