Strona 1

www.sgk.gofin.pl

2010-12-08 08:57:43

http://www.sgk.gofin.pl/11,2320,124188,import-towarow-wycena-i-ewidencja-ksiegowa...

Różnice kursowe w księgach rachunkowych

Dodatek do Zeszytów Metodycznych Rachunkowości

nr

10

z dnia 2010-08-01

Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp., www.sgk.gofin.pl

Import towarów - wycena i ewidencja ksi

ę

gowa

Zamówili

ś

my towar z USA. Otrzymali

ś

my dokument odprawy celnej SAD z dat

ą

odprawy 29 czerwca 2010 r. oraz

faktur

ę

od dostawcy z dat

ą

wystawienia 26 czerwca 2010 r. Towar fizycznie otrzymali

ś

my 2 lipca 2010 r.

Podstawa opodatkowania wynikaj

ą

ca z dokumentu SAD obejmuje równie

ż

koszty transportu. Brak cła i innych

opłat. Dodatkowo otrzymali

ś

my faktur

ę

od dostawcy za transport (ryczałt). Jak zaksi

ę

gowa

ć

i według jakiego

kursu przeliczy

ć

powy

ż

sze operacje gospodarcze? Zgodnie z polityk

ą

rachunkowo

ś

ci, zakupiony towar

ewidencjonujemy według ceny nabycia.

1.1. Ogólne zasady wyceny importu towarów

W

ś

wietle przepisów ustawy o rachunkowo

ś

ci, dostawy towarów z importu wycenia si

ę

według kursu

ś

redniego

ogłoszonego dla danej waluty przez Narodowy Bank Polski z dnia poprzedzaj

ą

cego dzie

ń

wystawienia faktury

dokumentuj

ą

cej zakup (art. 30 ust. 2 pkt 2 ustawy o rachunkowo

ś

ci).

W sytuacji gdy jednostka nie otrzyma faktury w terminie umo

ż

liwiaj

ą

cym uj

ę

cie transakcji w ksi

ę

gach rachunkowych

okresu, którego import dotyczy, dokument odprawy celnej SAD mo

ż

e stanowi

ć

podstaw

ę

do uj

ę

cia warto

ś

ci towarów

z importu w ksi

ę

gach rachunkowych. Transakcj

ę

t

ę

wycenia si

ę

jednak nie po kursie zastosowanym przez urz

ą

d celny,

lecz po kursie

ś

rednim ogłoszonym przez NBP z dnia poprzedzaj

ą

cego dzie

ń

wystawienia SAD.

Natomiast VAT, podatek akcyzowy i cło przyjmuje si

ę

zawsze w kwocie wyliczonej przez urz

ą

d celny, wykazanej

w dokumencie SAD.

1.2. Ustalenie ceny nabycia towarów z importu

Jak wynika z pytania jednostka ewidencjonuje towary w cenach nabycia. Cena nabycia to cena zakupu składnika

aktywów, obejmuj

ą

ca kwot

ę

nale

ż

n

ą

sprzedaj

ą

cemu, powi

ę

kszona o koszty bezpo

ś

rednio zwi

ą

zane z zakupem,

a pomniejszona o rabaty, opusty i inne podobne zmniejszenia. Wycena towarów w cenach nabycia oznacza,

ż

e koszty

transportu zwi

ę

kszaj

ą

warto

ść

towarów wykazywan

ą

w ksi

ę

gach rachunkowych oraz sprawozdaniu finansowym.

Ewidencja taka jest prowadzona, gdy wysoko

ść

kosztów transportu stanowi znaczn

ą

warto

ść

i ze wzgl

ę

du na istotny

wpływ tych kosztów na wyniki uzyskiwane ze sprzeda

ż

y nie powinny by

ć

odpisywane w koszty z chwil

ą

ich poniesienia.

Dlatego wypracowane zostały dwie metody ewidencji towarów w cenach nabycia:

1) poprzez wliczanie kosztów zakupu bezpo

ś

rednio w cen

ę

nabycia, zwi

ę

kszaj

ą

c warto

ść

towarów na koncie

33 „Towary”. Jest to jednak metoda rzadko stosowana, z uwagi na trudno

ść

przypisania kosztów zakupu

do ka

ż

dej dostawy towarów i poszczególnego asortymentu towaru,

2) poprzez rozliczanie kosztów zakupu w czasie, ujmuj

ą

c je na osobnym koncie w trakcie okresu

sprawozdawczego (np. na koncie 52-3 „Koszty zakupu”), z którego na koniec okresu s

ą

przenoszone na konto

64-4 „Rozliczenia mi

ę

dzyokresowe kosztów zakupu” i nast

ę

pnie rozliczane proporcjonalnie na warto

ść

sprzedanych towarów i na warto

ść

zapasu towarów. W momencie sprzeda

ż

y towarów odpowiednia kwota

kosztów zakupu przypadaj

ą

ca na towary sprzedane zostanie wyksi

ę

gowana z konta 64-4, zapisem: Wn konto

73-1, Ma konto 64-4.

Strona 2

www.sgk.gofin.pl

2010-12-08 08:57:43

http://www.sgk.gofin.pl/11,2320,124188,import-towarow-wycena-i-ewidencja-ksiegowa...

1.3. Ewidencja zakupu towarów z importu wraz z kosztami ich transportu

Ewidencj

ę

zakupu towarów z importu wraz z kosztami ich transportu rozliczanymi w czasie przedstawiono na

przykładzie.

Przykład

I. Zało

ż

enia:

1. Spółka kupiła od kontrahenta z USA towar o warto

ś

ci: 10.000 USD. Otrzymała dokument odprawy celnej

SAD z dat

ą

odprawy 29 czerwca 2010 r. oraz faktur

ę

z dat

ą

wystawienia 26 czerwca 2010 r. Towar dotarł

do spółki 2 lipca 2010 r. Dokument SAD zawierał nast

ę

puj

ą

ce dane:

a) podstawa opodatkowania: (10.000 USD × 2,9293 zł/USD) = 29.293 zł,

b) koszty transportu: 1.000 zł,

c) podstawa opodatkowania zaokr

ą

glona do pełnych złotych: 30.293 zł,

d) VAT według stawki 22% (kwota zaokr

ą

glona do pełnych złotych): 6.664 zł.

2. Dodatkowo spółka otrzymała od dostawcy tego towaru faktur

ę

za transport z dat

ą

wystawienia 29 czerwca

2010 r. na kwot

ę

: 1.500 USD.

3. Faktur

ę

zakupu towarów wystawion

ą

w dolarach spółka wyceniła po kursie

ś

rednim NBP z 25 czerwca

2010 r., który wynosił: 2,8688 zł/USD (kurs przykładowy).

4. Faktur

ę

za transport spółka wyceniła po

ś

rednim kursie NBP z 28 czerwca 2010 r., który wynosił: 2,8957 zł/

USD (kurs przykładowy).

5. Zgodnie z polityk

ą

rachunkowo

ś

ci zakupiony towar wycenia si

ę

według ceny nabycia, a koszty zakupu

rozliczane s

ą

w czasie.

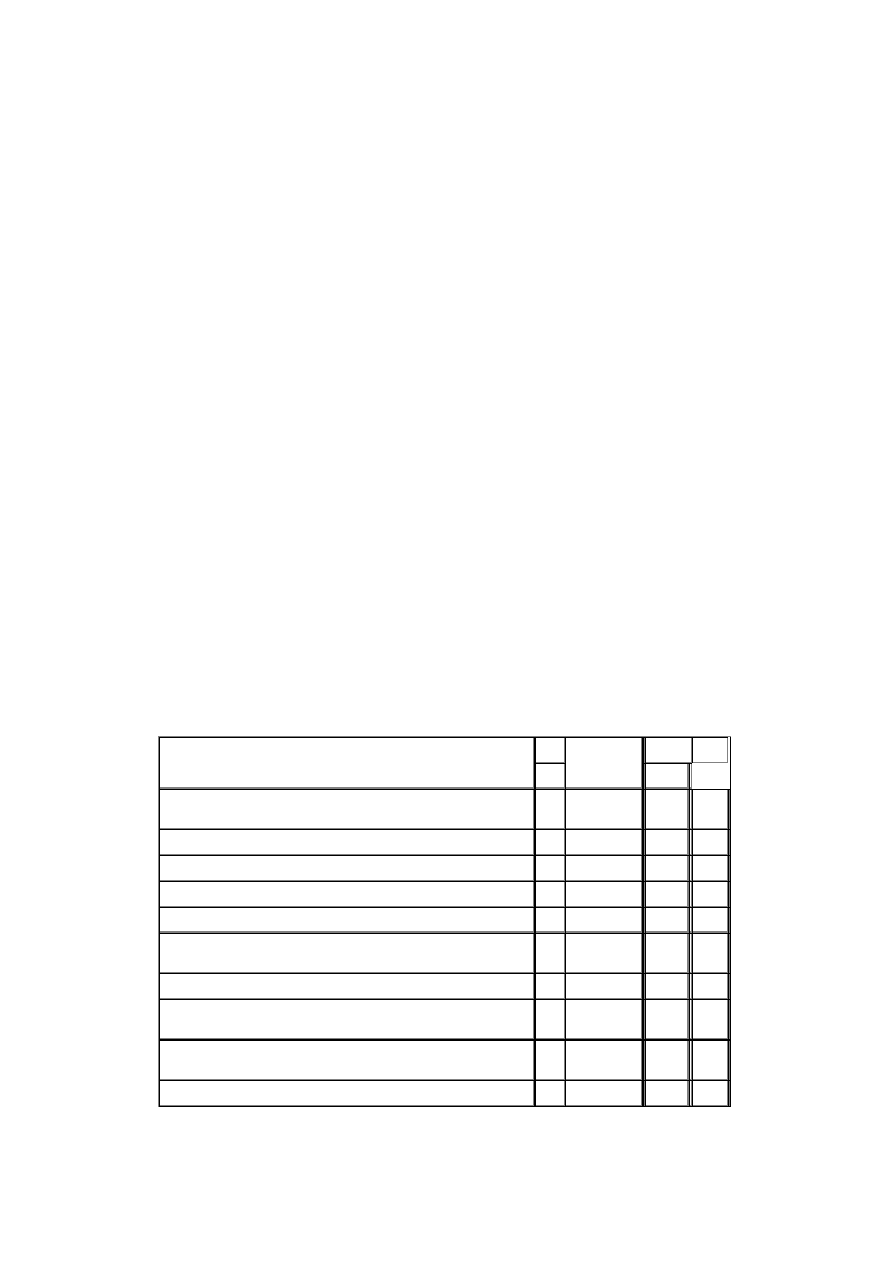

II. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

1. Faktura za zakup towarów z importu:

(10.000 USD × 2,8688 zł/USD) =

28.688,00 zł

30

21

2. Dokument celny SAD:

a) zobowi

ą

zanie wobec urz

ę

du celnego

6.664,00 zł

30

22

b) VAT naliczony podlegaj

ą

cy odliczeniu

6.664,00 zł

22-1

30

3. WB - uregulowanie zobowi

ą

zania wobec urz

ę

du celnego

6.664,00 zł

22

13-0

4. Faktura za transport towarów: (1.500,00 USD × 2,8957 zł/USD)

=

4.343,55 zł

30

21

5. Rozliczenie kosztów transportu:

a) zarachowanie do kosztów rodzajowych

oraz równolegle na konto zespołu 5

4.343,55 zł

40

52-3

30

49

b) przeniesienie kosztów za dany miesi

ą

c do rozliczenia

w czasie

4.343,55 zł

64-4

52-3

6. Pz - przyj

ę

cie towarów do magazynu

28.688,00 zł

33

30

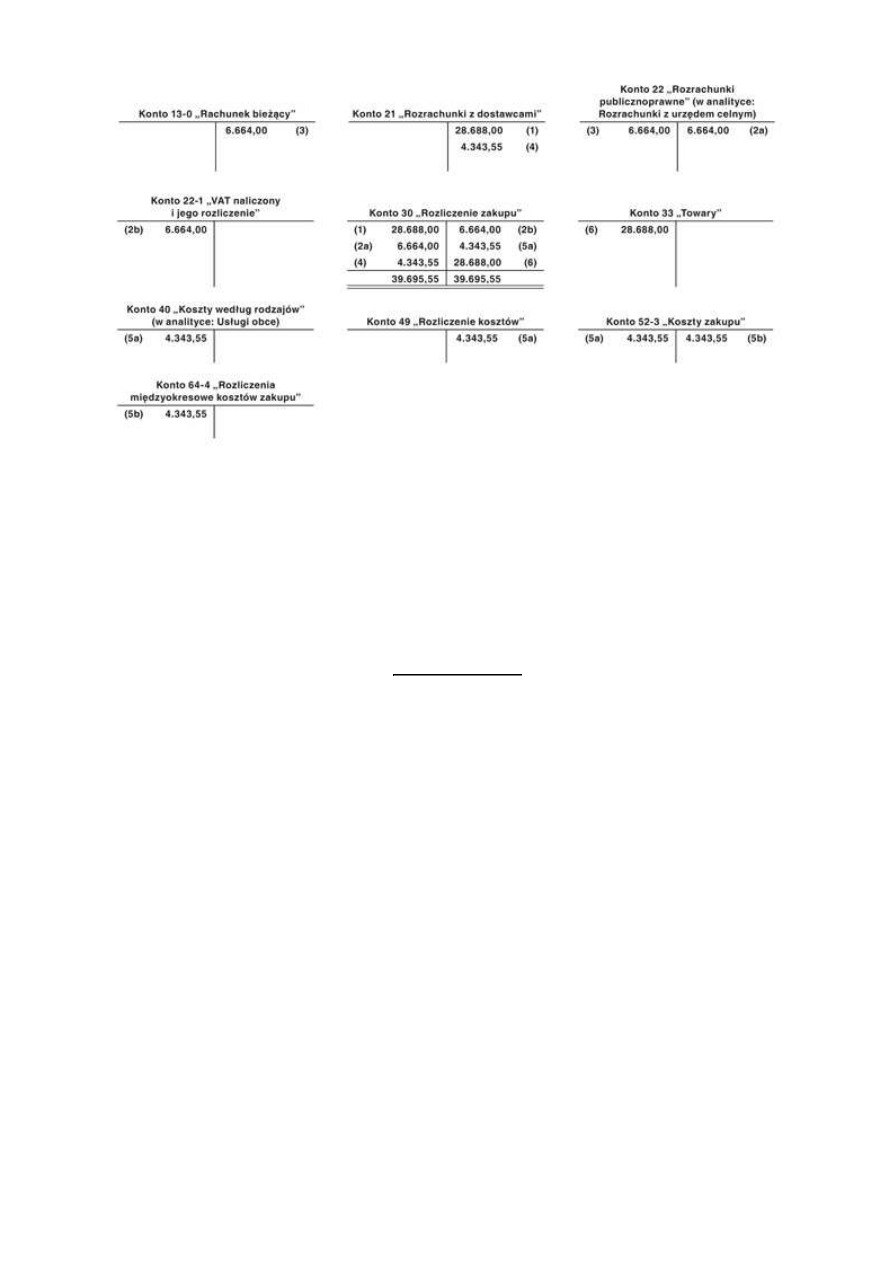

III. Ksi

ę

gowania:

Strona 3

www.sgk.gofin.pl

2010-12-08 08:57:43

http://www.sgk.gofin.pl/11,2320,124188,import-towarow-wycena-i-ewidencja-ksiegowa...

Koszty zakupu odniesione na konto 64-4 „Rozliczenia mi

ę

dzyokresowe kosztów zakupu” (tutaj: 4.343,55 zł) b

ę

d

ą

rozliczane proporcjonalnie na zapas towarów i towary sprzedane. W momencie sprzeda

ż

y towarów odpowiednia kwota

kosztów zakupu przypadaj

ą

ca na towary sprzedane zostanie wyksi

ę

gowana z konta 64-4, zapisem:

- Wn konto 73-1 „Warto

ść

sprzedanych towarów w cenach zakupu (nabycia)”,

- Ma konto 64-4 „Rozliczenia mi

ę

dzyokresowe kosztów zakupu”.

Wska

ź

nik narzutu kosztów zakupu mo

ż

na obliczy

ć

przy pomocy nast

ę

puj

ą

cego wzoru:

(Kzp + Kzb)

WNkz =

× 100

(ZTk + RT)

gdzie:

WNkz - wska

ź

nik narzutu kosztów zakupu,

Kzp - koszty zakupu na pocz

ą

tek okresu,

Kzb - koszty zakupu poniesione w bie

żą

cym okresie sprawozdawczym,

ZTk - zapas towarów na koniec okresu,

RT - rozchód towarów podlegaj

ą

cy obci

ąż

eniu kosztami zakupu.

Uwaga: W bilansie koszty zakupu towarów, stanowi

ą

ce saldo debetowe na koncie 64-4, wykazuje si

ę

ł

ą

cznie

z warto

ś

ci

ą

zapasów towarów (saldo debetowe konta 33) po stronie aktywów w pozycji B.I.4. „Towary”.

1.4. Wprowadzenie towaru na skład celny w okresie pó

ź

niejszym ni

ż

otrzymanie faktury

Jak uj

ąć

w ksi

ę

gach zakup towaru handlowego z importu, w przypadku gdy wprowadzenie towaru na skład

celny odbywa si

ę

po dwóch miesi

ą

cach od wystawienia faktury za ten towar? Czy faktur

ę

t

ę

nale

ż

y

zaksi

ę

gowa

ć

w momencie jej otrzymania, czy dopiero w momencie wprowadzenia towaru na skład celny?

Faktura otrzymana od kontrahenta zagranicznego, dokumentuj

ą

ca zakup towaru handlowego z importu, powinna zosta

ć

wprowadzona do ksi

ą

g rachunkowych jednostki w momencie jej otrzymania.

Strona 4

www.sgk.gofin.pl

2010-12-08 08:57:43

http://www.sgk.gofin.pl/11,2320,124188,import-towarow-wycena-i-ewidencja-ksiegowa...

Przy czym, w przypadku gdy otrzymaniu powy

ż

szej faktury nie towarzyszy wprowadzenie towaru na skład celny, b

ę

dzie

ona jedynie podstaw

ą

uj

ę

cia zobowi

ą

zania wobec kontrahenta zagranicznego w wysoko

ś

ci wynikaj

ą

cej z tej faktury,

w korespondencji z kontem 30 „Rozliczenie zakupu” (jako dostawa w drodze). Powinno si

ę

to odby

ć

zapisem:

- Wn konto 30 „Rozliczenie zakupu”,

- Ma konto 21 „Rozrachunki z dostawcami”

(w analityce: Konto imienne kontrahenta zagranicznego).

Z kolei w momencie wprowadzenia towaru na skład celny jednostka powinna uj

ąć

go w ewidencji bilansowej na

przeznaczonym do tego celu koncie 33-8 „Towary poza jednostk

ą

” (w analityce: Towary w składzie celnym) lub

w ewidencji pozabilansowej na koncie 39-2 „Towary w składzie celnym” - w zale

ż

no

ś

ci od rozwi

ą

zania przyj

ę

tego przez

jednostk

ę

w ZPK.

Do czasu wyprowadzenia towarów ze składu celnego (co powinno zosta

ć

potwierdzone dokumentem odprawy celnej

SAD) i przyj

ę

cia ich do magazynu jednostki, pozostan

ą

one na jednym z powy

ż

szych kont.

Uwaga: W sytuacji opisanej w pytaniu do wyceny wszystkich operacji gospodarczych wyra

ż

onych w walutach

obcych, jednostka powinna zastosowa

ć

kurs

ś

redni NBP z ostatniego dnia roboczego poprzedzaj

ą

cego dzie

ń

wystawienia faktury.

Oznacza to,

ż

e kurs ten powinien by

ć

zastosowany zarówno do wyceny faktury od kontrahenta zagranicznego, do

wyceny towarów wprowadzonych na skład celny, jak i do wyceny towarów przyjmowanych do magazynu jednostki (na

podstawie dokumentu Pz).

Ewidencj

ę

ksi

ę

gow

ą

operacji zwi

ą

zanych z zakupem towaru handlowego z importu - w przypadku gdy otrzymaniu

faktury od kontrahenta zagranicznego nie towarzyszy wprowadzenie towarów na skład celny - przedstawiono na

przykładzie liczbowym.

Przykład

I. Zało

ż

enia:

1. Jednostka zakupiła w Chinach towary handlowe, które maj

ą

dotrze

ć

na obszar RP statkiem. Towary te

wprowadzono do składu celnego w lipcu 2010 r.

2. Faktura za towar wystawiona 11 maja 2010 r. przez dostawc

ę

z Chin opiewała na kwot

ę

: 20.000 USD.

Faktur

ę

jednostka otrzymała jeszcze w maju 2010 r.

Ś

redni kurs NBP z 10 maja 2010 r. wynosił: 3,2385 zł/

USD (kurs przykładowy).

3. 20 lipca 2010 r. pobrano ze składu celnego towar handlowy. Towar ten odprawiono na podstawie dokumentu

SAD, w którym okre

ś

lono kurs celny: 2,95 zł/USD (kurs przykładowy). Podstawa do naliczenia VAT po

uwzgl

ę

dnieniu kosztów transportu oraz cła przedstawia si

ę

nast

ę

puj

ą

co:

a) warto

ść

dostawy według kursu z dokumentu SAD: (20.000 USD × 2,95 zł/USD) = 59.000 zł,

b) koszty transportu: 5.000 zł,

c) cło: 4.000 zł,

d) podstawa opodatkowania: (59.000 zł + 5.000 zł + 4.000 zł) = 68.000 zł,

e) podatek: (68.000 zł × 22%) = 14.960 zł.

4. Towar przyj

ę

to do magazynu jednostki na podstawie dokumentu Pz.

5. Na koniec lipca jednostka uregulowała zobowi

ą

zanie wobec kontrahenta, dokonuj

ą

c przelewu z konta

walutowego w wysoko

ś

ci: 20.000 USD. Do wyceny rozchodu walut z rachunku walutowego jednostka stosuje

kurs historyczny ustalony metod

ą

FIFO, który przy zapłacie zobowi

ą

zania wynosił: 2,90 zł/USD.

Strona 5

www.sgk.gofin.pl

2010-12-08 08:57:43

http://www.sgk.gofin.pl/11,2320,124188,import-towarow-wycena-i-ewidencja-ksiegowa...

6. Zgodnie z przyj

ę

tymi przez jednostk

ę

zasadami rachunkowo

ś

ci, towary znajduj

ą

ce si

ę

w składzie celnym

ujmowane s

ą

w ewidencji pozabilansowej na koncie 39-2 „Towary w składzie celnym”.

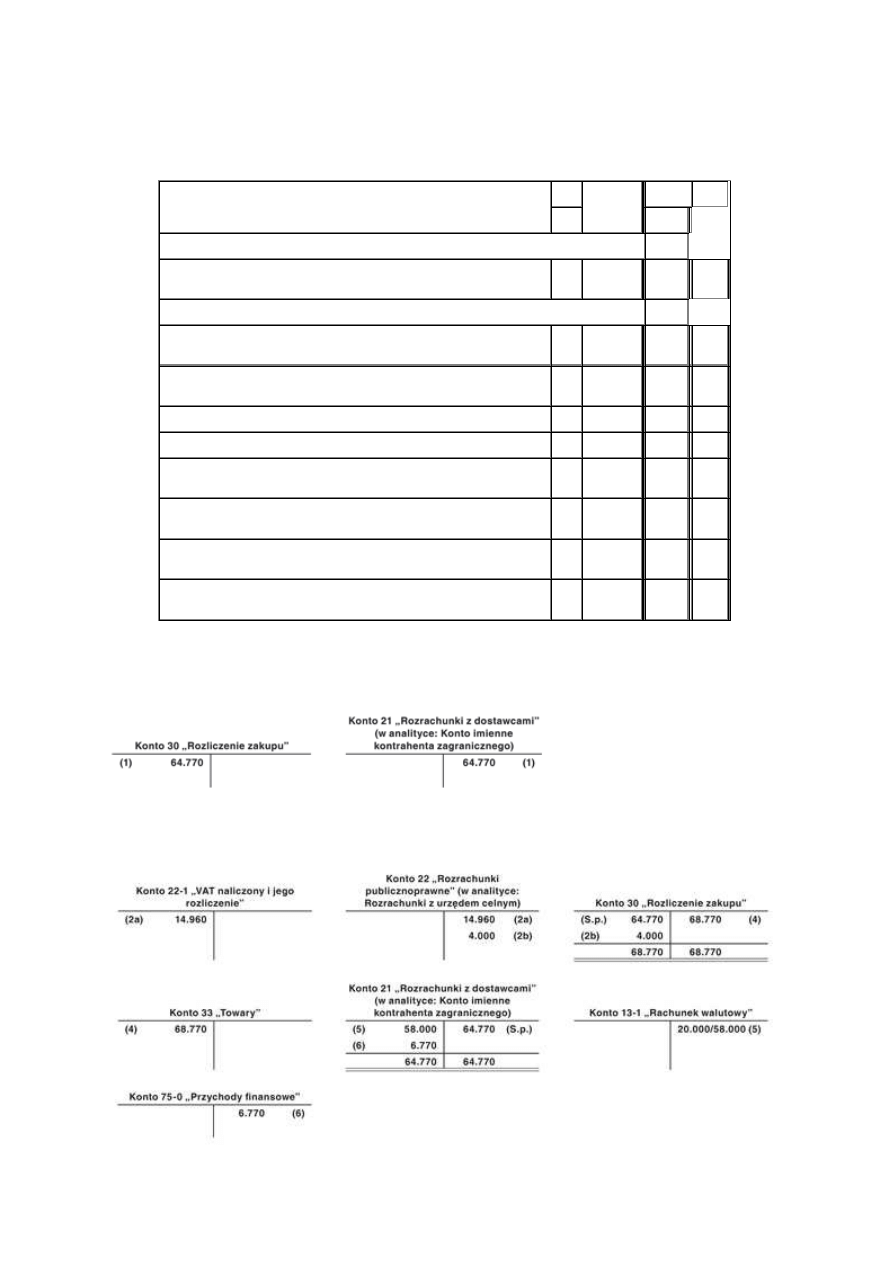

II. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

A. Zapisy w ksi

ę

gach maja 2010 r.

1. Faktura dokumentuj

ą

ca zakup towaru od dostawcy z Chin:

(20.000 USD × 3,2385 zł/USD) =

64.770 zł

30

21

B. Zapisy w ksi

ę

gach lipca 2010 r.

1. PK - warto

ść

towaru wprowadzonego na skład celny (ewidencja

pozabilansowa): (20.000 USD × 3,2385 zł/USD) =

64.770 zł

39-2

2. Dokument odprawy celnej SAD na pobierany towar - naliczone

przez urz

ą

d celny opłaty zwi

ą

zane z importem:

a) VAT naliczony podlegaj

ą

cy odliczeniu

14.960 zł

22-1

22

b) cło

4.000 zł

30

22

3. PK - wyksi

ę

gowanie towarów wyj

ę

tych z procedury składu celnego

z ewidencji pozabilansowej

64.770 zł

39-2

4. Pz - przyj

ę

cie towarów do magazynu według cen zakupu,

do których wlicza si

ę

równie

ż

cło: (64.770 zł + 4.000 zł) =

68.770 zł

33

30

5. WB - wyci

ą

g bankowy potwierdzaj

ą

cy uregulowanie zobowi

ą

zania

wobec dostawcy chi

ń

skiego: (20.000 USD × 2,90 zł/USD) =

58.000 zł

21

13-1

6. PK - rozliczenie dodatniej ró

ż

nicy kursowej na rozrachunkach:

[20.000 USD × (3,2385 zł/USD - 2,90 zł/USD)] =

6.770 zł

21

75-0

III. Ksi

ę

gowania:

A. Zapisy w ksi

ę

gach maja 2010 r.

B. Zapisy w ksi

ę

gach lipca 2010 r.

Strona 6

www.sgk.gofin.pl

2010-12-08 08:57:43

http://www.sgk.gofin.pl/11,2320,124188,import-towarow-wycena-i-ewidencja-ksiegowa...

Ewidencja pozabilansowa

Wyszukiwarka

Podobne podstrony:

Import towar˘w - wycena i ewidencja ksi©gowa, W jakiej wysokości tworzy się ZFŚS na 2010 r

Ewidencja księgowa i podatkowa WDT, WNT, importu i eksportu towarów, miejsce opodatkowania, faktu(1)

Import towarów ewidencja w księgach rachunkowych

IMPORT TOWARŕW ewidencja, IMPORT TOWARÓW

Zakup towar˘w w ewidencji ksi©gowej, Zakup towarów w ewidencji księgowej

Import usług w przepisach podatkowych i ewidencji księgowej

IMPORT TOWARÓW ewidencja

IMPORT TOWARÓW ewidencja

Kwota wolna od potrĄceä w 2010 r, Zakup towarów w ewidencji księgowej

Import usług w przepisach podatkowych i ewidencji księgowej

Import towarów, ewidencja w księgach rachunkowych

Import usug w przepisach podatkowych i ewidencji ksi©gowej, Import usług w przepisach podatkowych i

Rozliczanie r˘ľnic kursowych z wyceny bilansowej, Zakup towarów w ewidencji księgowej

Import towarów ewidencja w księgach rachunkowych

674 Ewidencja importu towarów

więcej podobnych podstron