1

Analiza Finansowa - Wykład 01 - 07.10.09

Literatura: Wiktor Gabrusewicz – Podstawy analizy finansowej, PWN.

Pojęcia podstawowe

Analiza ekonomiczna ułatwia podejmowanie trafnych decyzji w gospodarce narodowej i

przedsiębiorstwach, jest więc podstawowym narzędziem rządzenia/zarządzania.

Analiza jest środkiem poznania i oceny złożonych zjawisk i procesów.

Analiza to proces myślowy zmierzający do poznania i wyjaśnienia całości poprzez:

- poznanie elementów składowych całości i występujących powiązań między nimi

(analiza strukturalna)

- poznanie mechanizmów funkcjonowania badanej całości i zachodzących zmian

(analiza przyczynowo-skutkowa)

Końcowym rezultatem analizy jest synteza czyli wnioski dotyczące całości (wykrycie

istotnych prawidłowości występujących w badanej całości).

Istota analizy ekonomicznej

Analiza zajmująca się zjawiskami gospodarczymi to analiza ekonomiczna.

Dzieli się ona na analizę makroekonomiczną (dotyczy gospodarki narodowej) i analizę

mikroekonomiczną (analizę przedsiębiorstwa), której zasadniczą częścią jest analiza

finansowa.

Analiza ekonomiczna jako działanie praktyczne sprowadza się do:

- badania wielkości i zmian w czasie zjawisk i procesów występujących w

przedsiębiorstwie

- ustalania odchyleń rozpatrywanych zjawisk i wyjaśnienie ich przyczyn

- analizowanie struktur zjawisk i ustalania związków przyczynowo – skutkowych

między nimi

- wskazywanie niewykorzystanych rezerw

- projektowania działań korekcyjnych.

Podział przedmiotowy analizy ekonomicznej przedsiębiorstwa.

Aby lepiej odzwierciedlać dwie strony gospodarowania w przedsiębiorstwie stronę

rzeczową i stronę finansową dzielimy analizę finansową na analizę techniczno-

ekonomiczną i analizę finansową.

Analiza ekonomiczna

a) Analiza techniczno-ekonomiczna:

- Analiza produkcji

- Analiza zatrudnienia i wydajności pracy

- Analiza środków trwałych

- Analiza gosp. Materiałowej

- Analiza postępu technicznego.

b) Analiza finansowa

- Analiza sytuacji finansowej

- Analiza sytuacji majątkowej

- Analiza wyniku finansowego

- Analiza przychodów

- Analiza kosztów

- Analiza przepływów pieniężnych

2

Analiza techniczno-ekonomiczna oparta jest na wielkościach fizycznych.

Analiza finansowa posługuje się wskaźnikami pieniężnymi.

Istota analizy finansowej

Analiza finansowa to nie tylko analiza sprawozdań finansowych firmy, lecz przede

wszystkim analiza przychodów, kosztów, wyniku finansowego.

Analiza finansowa daje odpowiedź na takie pytania jak:

- czy działalności przedsiębiorstwa w danym okresie była efektywna.

- czy środki rzeczowe i pracownicy są racjonalnie wykorzystywani.

- jak wpływ wywierają czynniki zewnętrzne.

- czy stan finansowy firmy gwarantuje terminową realizację płatności.

- jakie są mocne i słabe strony gospodarki finansowej przedsiębiorstwa.

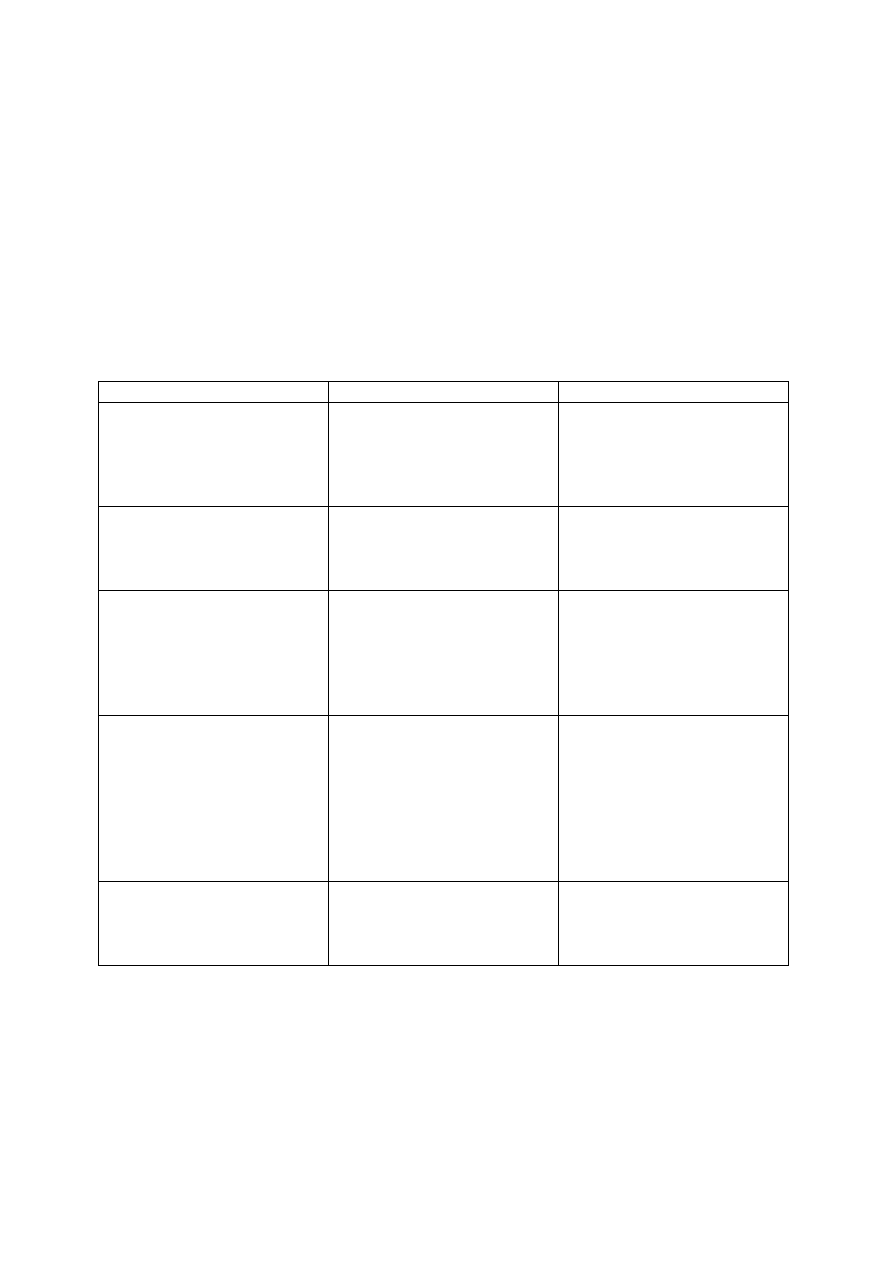

Podmiot otoczenia

Cel analizy

Przedmiot analizy

Odbiorca

Określenie celowości

podjętych decyzji dotyczącej

wyboru przedsiębiorstwa

jako dostawcy

- Jakość produktu

- Cena

- Sposób zapłaty

- Terminowość dostaw

- Obsługa serwisowa

Dostawca

Określenie celowości

podjętych decyzji dotyczącej

wyboru przedsiębiorstwa

jako odbiorcy

- Forma płatności

- Terminy płatności

- Solidność finansowa

Bank

- Określenie zdolności

kredytowej przedsiębiorstwa

- Określenie stopnia ryzyka

operacji kredytowej

- Oszacowanie opłacalności

transakcji

- Sprawozdanie finansowe

- Bieżąca ocena wyników

- Terminowość spłat

Władza lokalna

- Określenie uciążliwości

przedsiębiorstwa dla

środowiska

- Kontrola przestrzegania

norm prawnych

- Możliwość zaleceń

finansowych budżetu

lokalnego

- Koszty zewnętrzne

działalności

- Przestrzeganie prawa

gospodarczego

- Regulowanie ustawowych

zobowiązań

- Funkcja infra

strukturotwórcza

Konsument indywidualny

- Określenie celowości i

opłacalności decyzji kupna

wyrobu lub usługi

- Jakość wyrobu lub usługi

- Funkcja wyrobu

- Cena

- Obsługa posprzedażna

Przedmiot i zakres analizy finansowej.

Systematycznie poszerza się zakres zjawisk objętych analizą finansową

3

Zakres analizy finansowej:

a) Podmiotowy

- jednostki wewnętrzne przedsiębiorstwa

- samodzielne przedsiębiorstwa

- grupy kapitałowe (holdingi, koncerny)

c) Przestrzenny

- rozwiązania systemowe

- uwarunkowania rynkowe

- pozycja przedsiębiorstwa na rynku

- konkurenci

b) Czasowy

- przeszłe działania

- działalność bieżąca

- przyszłe działania

d) Przedmiotowy

- przychody

- koszty

- wynik finansowy

- efektywność

- płynność finansowa

- majątek przedsiębiorstwa.

Rodzaje analizy finansowej

Kryterium podziału

Rodzaje analizy finansowej

Przyjęta metoda badań

Zakres przedmiotowy badań

Szczegółowość badań

Forma badań

Czas objęty analizą

Zakres przestrzenny badań

Przeznaczenie analizy

- Analiza funkcjonalna

- Analiza kompleksowa

- Analiza decyzyjna

- Analiza całościowa

- Analiza odcinkowa

- Analiza ogólna

- Analiza szczegółowa

- Analiza wskaźnikowa

- Analiza rozliczeniowa

- Analiza retrospektywna

- Analiza bieżąca

- Analiza prospektywna

- Analiza pojedynczego

przedsiębiorstwa

- Analiza międzyzakładowa

- Analiza wewnętrzna

- Analiza zewnętrzna

Materiały źródłowe analizy finansowej

Wyniki analizy finansowej w przedsiębiorstwie zależą od materiałów źródłowych.

Materiały te dzielimy na:

- wewnętrzne (pochodzące z ewidencji gosp. Statystyki ekonomicznej i rachunkowości

oraz danych pozaewidencyjnych czyli wyniki poprzednich analiz, dane planistyczne,

protokoły itp.)

4

- zewnętrzne (dotyczące warunków funkcjonowania przedsiębiorstwa na rynku, dane

podatkowe, dane dotyczące konkurentów)

Podstawowym materiałem źródłowym analizy finansowej są sprawozdania finansowe.

Metody analizy finansowej

Metoda w analizie finansowej oznacza przyjęte sposoby zbierania, porządkowania, oceny

i interpretacji danych empirycznych dotyczących wyników i sytuacji przedsiębiorstwa,

prowadzące do wyjaśnienia przyczyn i ich zmian

Wyróżniamy metody ogólne (m. indukcji, m. dedukcji, m. redukcji, m. weryfikacji) i

metody szczegółowe

Metody szczegółowe dzielimy na:

- jakościowe (opisowe)

- ilościowe ( metody porównań, metody deterministyczne, metody stochastyczne)

Metody porównań

Ich istotą jest porównanie wielkości zmiennych, charakteryzujących dane

przedsiębiorstwo (np. wielkość zatrudnienia, wydajność pracy) z wielkościami przyjętymi

za wzorzec czy punkt odniesienia.

Wielkości ekonomiczne można porównywać w czasie, z planem, w przestrzeni

(porównanie międzyzakładowe), z wielkościami normatywnymi.

Podstawą sądów wartościujących przy porównaniach jest wielkość odchylenia pomiędzy

zjawiskiem badanym a punktem odniesienia.

Metody deterministyczne

Metody deterministyczne nazywane tez metodami analizy przyczynowo-skutkowej,

pozwalają objaśnić przyczyny zmian badanych zjawisk, czego nie można dokonać za

pomocą metody porównań.

Ustalanie czynników, które wpływają na dane zjawisko, dokonuje się zwykle w drodze

logicznego rozumowania opartego na obserwacji przebiegu procesów gospodarczych.

Inne metody

Metody stochastyczne (statystyczne, ekonometryczne, taksonomiczne, dyskryminacyjne).

O ile metody deterministyczne są wykorzystywane w badaniach o charakterze

retrospektywnym to metody stochastyczne w prospektywnej analizie finansowej.

Metody taksonomiczne wykorzystuje się do porządkowania i klasyfikacji różnych zjawisk

ekonomicznych.

Metoda dyskryminacyjna pozwala rozdzielić analizowany zbiór przedsiębiorstw na dwie

rozłączone klasy, zasadniczo różniące się od siebie.

Wyszukiwarka

Podobne podstrony:

Analiza Finansowa Wykład 02 21 10 09

Analiza Finansowa Wykład 05 02 12 09

Analiza Finansowa - Wykład 04, 18.11.09

Analiza Finansowa Wykład 04 18 11 09

Analiza Finansowa Wykład 03 04 11 09

Analiza Finansowa Wykład 06 16 12 09

Analiza Finansowa Wykład 07 13 01 10

analiza finansowa wyklad2 (26 10 2005) KMOXRL5ZG34BWNUF7CKBRNEMCLGOL3KGFUPMM6Q

[wykłady] 07.10.09 Higiena pracy, Ratownictwo medyczne, Ratownictwo, higiena

analiza finansowa wyklad1 (12 10 2005) LVKLMIAW3OUBFTB2ZVR2ZHKVVAG5W3V4ACIZTUY

wyklady, MASAZ WYKLAD 01 04-10-07, MASAŻ WYKŁAD-1

więcej podobnych podstron