WYŻSZA SZKOŁA UBEZPIECZEŃ I BANKOWOŚCI

W WARSZAWIE

WYDZIAŁ EKONOMIKI UBEZPIECZEŃ I BANKOWOŚCI

MONIKA OCHNIK

ZARZĄDZANIE RYZYKIEM KREDYTOWYM

BANKU KOMERCYJNEGO

PRACA DYPLOMOWA

NAPISANA POD KIERUNKIEM

dr Agnieszki Woszczyńskiej

RECENZENT:

........................................................

WARSZAWA 2004

2

Spis treści

Wstęp

Rozdział 1 Operacje bankowe

1.1. Pojęcie i rodzaje operacji bankowych

1.2. Kredytowanie jako aktywna działalność banku komercyjnego

1.2.1 Rodzaje operacji kredytowych

Rozdział 2 Charakterystyka ryzyka bankowego

2.1. Pojęcie i przyczyny występowania ryzyka bankowego

2.2. Rodzaje ryzyka bankowego

2.3. Zarządzanie ryzykiem bankowym

Rozdział 3 Ryzyko kredytowe – jako najistotniejsze ryzyko – w działalności

banku

3.1. Pojęcie i klasyfikacja ryzyka kredytowego

3.2. Przyczyny powstawania ryzyka kredytowego

3.3. Następstwa występowania ryzyka kredytowego

Rozdział 4 Ograniczanie ryzyka i zarządzanie ryzykiem kredytowym banku

komercyjnego

4.1. Pojęcie, funkcje i elementy zarządzania ryzykiem kredytowym

4.2. Działania i mechanizmy służące redukcji ryzyka kredytowego

4.3. Tworzenie rezerw celowych

4.4 Monitoring portfela kredytowego

4.5. Prawne formy zabezpieczenia kredytu

Rozdział 5 Analiza i ocena ryzyka kredytowego w działalności wybranych

banków polskich

5.1.Ocena zdolności kredytowej – pojęcie, kryteria i zakres

5.2. Ocena zdolności kredytowej wybranych banków

5.2.1. System oceny zdolności kredytowej stosowany w Pekao SA

5.2.2. System oceny zdolności kredytowej w PKO BP

5.2.3. Ocena zdolności kredytowej PBK SA w Warszawie

Zakończenie

3

Bibliografia

Spis rysunków

Spis tabel

4

Wstęp

Zmiany systemowe w gospodarce polskiej i jej głęboka restrukturyzacja miały

wpływ na zmiany tradycyjnej filozofii prowadzenia działalności gospodarczej.

Wdrażanie gospodarki rynkowej miało swoje odbicie również w bankowości.

Gruntowna reorganizacja systemu bankowego w Polsce spowodowała znaczny

rozwój aparatu bankowego. Zmienione zostały prawnie uregulowane zależności

między bankami i jednostkami gospodarczymi. Przede wszystkim zlikwidowano

monopol niektórych banków gwarantujący im wyłączność na prowadzenie

określonych operacji. Różnorodność usług świadczonych przez banki i

zróżnicowanie oferowanych warunków uległy poszerzeniu. Klienci uzyskali prawo

wyboru i korzystania równolegle z usług kilku banków.

Spośród wielu zadań bankowych, kredytowanie jest nie tylko najważniejszą ale i

najtrudniejsza działalnością. W działalności kredytowej ryzyko jest nie do

uniknięcia, gdyż w momencie podejmowania decyzji nie dysponuje się pełną,

wiarygodną i pewną informacją. Nie zawsze też trafnie można przewidzieć dalszy

rozwój wydarzeń. Nie da się również wykluczy błędów w informacji i ich

interpretacji. Istotnym elementem ryzyka są też niekorzystne zmiany otoczenia

gospodarczego – przy złej koniunkturze ryzyko kredytowe silnie wzrasta.

Dlatego też działalność kredytowa powinna być kontrolowana, przede wszystkim

pod kątem dokładnej analizy ryzyka i stworzenia systemu jego monitorowania.

Ze względu na znaczenie ryzyka kredytowego szczególnie istotne jest

przestrzeganie pewnych zasad i procedur przy udzielaniu kredytów.

Te właśnie zagadnienia stanowią podstawowy obszar badawczy niniejszej pracy.

Obejmuje ona zatem szeroki wachlarz zagadnień, ujętych zarówno w aspekcie

przedmiotu ryzyka, jak i instrumentów ograniczających je.

Niniejsza praca ma charakter teoretyczno-empiryczny. Jej celem, jest próba

bliższego ukazania zagadnień dotyczących bezpiecznego zarządzania ryzykiem

kredytowym, które stanowi najważniejszy element prawidłowego działania

bankowości komercyjnej. W rozdziale empirycznym zaprezentowano ocenę

zdolności kredytowej stosowaną przez wybrane banki polskie.

5

Praca została podzielona na pięć rozdziałów.

Pierwszy z nich charakteryzuje operacje bankowe, ujmując kredytowania jako

aktywna działalność banku komercyjnego oraz przedstawia rodzaje operacji

kredytowych.

W rozdziale drugim przedstawiono istotę, rodzaje ryzyka bankowego, przyczyny

jego występowania i proces zarządzania nim.

Rozdział trzeci zawiera ogólny zarys i klasyfikację ryzyka kredytowego, przyczyny

oraz następstwa jego występowania

W rozdziale czwartym omówiono podstawowe pojęcia związane z zarządzaniem

ryzykiem kredytowym. Przedstawiono tu krótką charakterystykę, wymieniając

funkcje i elementy w celu wprowadzenia do tematyki działań i mechanizmów

redukcji tegoż zjawiska. Omówiono zasady tworzenia rezerw celowych, monitoring

portfela kredytowego jak również prawne formy zabezpieczenia kredytu.

Ostatni piąty rozdział analizuje na podstawie zebranych danych i informacji

bankowych szczegółową sytuację dotyczącą ryzyka kredytowego w działalności

wybranych banków polskich. W rozdziale tym zaprezentowana została szeroka

gama instrumentów i przedsięwzięć minimalizujących ryzyko w akcji kredytowej

Pekao SA, PKO BP oraz PBK SA w Warszawie. Charakterystycznym walorem

piątego rozdziału są tablice, które przez oddziaływanie graficzne ułatwiają

zrozumienie i upraszczają odczyt danych.

W pracy wykorzystano literaturę przedmiotu w postaci zwartej, akty normatywne

oraz materiały niepublikowane

Zakończenie pracy ma charakter ogólnego jej podsumowania.

6

ROZDZIAŁ 1

OPERACJE BANKOWE

1.1. Pojęcie i rodzaje operacji bankowych

Pojęcie operacji bankowych ujmuje się również jako usługi bankowe czy też

czynności bankowe. Polskie prawo bankowe operuje powyższymi pojęciami jednak

nie definiuje, a jedynie klasyfikuje je.

W. L. Jaworski formułuje operacje bankowe jako stosunki umowne między

bankiem a klientem, w których bank oferuje usługi, a klient jest usługobiorcą.

Operacje te są połączone z określonymi świadczeniami na rzecz banku lub na rzecz

klienta

1

.

Operacje

bankowe

mają

najczęściej

charakter

pieniężny.

Konkurencja

międzynarodowa sprawia, iż banki oferują coraz to nowsze pod względem

technicznym i ekonomicznym operacje.

Ustawa o prawie bankowym do czynności bankowych zalicza

2

:

– przyjmowanie wkładów pieniężnych płatnych na żądanie lub z nadejściem

oznaczonego terminu oraz prowadzenia rachunków tych wkładów,

– prowadzenie rachunków bankowych,

– udzielanie kredytów,

– udzielanie gwarancji bankowych,

– emitowanie bankowych papierów wartościowych

– przeprowadzanie bankowych rozliczeń pieniężnych,

– wykonywanie innych czynności przewidzianych wyłącznie dla banku, w

odrębnych ustawach.

Poza wyżej wymienionymi czynnościami bankowymi ustawa wylicza następujące

czynności, o ile są one prowadzone przez banki

3

:

– udzielanie pożyczek pieniężnych,

– operacje czekowe i wekslowe,

1

Władysław L. Jaworski, „Bankowość. Podstawowe założenia”, Poltext, Warszawa 1996, s. 85.

2

Ustawa z 29 sierpnia 1997 r. – Prawo bankowe. Rozdz. 1, art. 5 ust.2.

3

Ustawa z 29 sierpnia 1997 r. – Prawo bankowe. Rozdz. 1, art. 5 ust. 2.

7

– wydawanie kart płatniczych oraz wykonywanie operacji przy ich użyciu,

– terminowe operacje finansowe,

– nabywanie i zbywanie wierzytelności pieniężnych,

– przechowywanie przedmiotów i papierów wartościowych oraz udostępnianie

skrytek sejfowych,

– wykonywanie czynności obrotu dewizowego,

– udzielanie poręczeń,

– wykonywanie czynności zleconych, związanych z emisją papierów

wartościowych.

Poza wyżej wymienionymi czynnościami bankowymi, według art. 6 prawa

bankowego, banki mogą

4

:

– obejmować lub nabywać akcje i prawa z akcji, udziały innej osoby prawnej, nie

będącej bankiem, lub jednostki uczestnictwa w funduszach powierniczych, z tym

ich łączna wartość w stosunku do jednego podmiotu nie może przekroczyć 15 %

funduszy własnych banku,

– zaciągać zobowiązania związane z emisją papierów wartościowych,

– dokonywać obrotu papierami wartościowymi,

– dokonywać na warunkach uzgodnionych z dłużnikiem zmiany wierzytelności na

składki majątku dłużnika z tym, że bank jest obowiązany do ich sprzedaży w

okresie nie dłuższym niż 3 lata od daty nabycia,

– nabywać i zbywać nieruchomości oraz wierzytelności zabezpieczone hipoteką,

– świadczyć usługi konsultacyjno-doradcze w sprawach finansowych,

– świadczyć inne usługi finansowe.

Literatura przy rodzajach operacji bankowych rozróżnia: operacje bierne tzw.

pasywne, operacje czynne tzw. aktywne i operacje pośredniczące uzupełniając je

innymi usługami świadczonymi przez banki.

Operacje czynne jak i bierne banki przeprowadzają na własny rachunek i własne

ryzyko. Operacje bierne, wiążą się z pasywami bilansu (zobowiązania), polegają

na gromadzeniu depozytów, emitowaniu własnych papierów wartościowych i

4

Ustawa z 29 sierpnia 1997 r. – Prawo bankowe. Rozdz. 1, art. 6 ust. 1.

8

wykonywaniu innych czynności, które mają wpływ na powiększanie sumy

środków, którymi bank dysponuje. Operacje czynne, mają związek z aktywami

bilansu (należności), polegają na lokowaniu zgromadzonych funduszy w różnego

rodzaju korzystne przedsięwzięcia, a w szczególności w udzielane kredyty.

Operacje pośredniczące banki wykonują na zlecenie, rachunek i ryzyko klientów.

Banki świadczą również usługi, które nie maja odzwierciedlenia w bilansie należą

tu m.in.: Operacje finansujące polegają na natychmiastowym lub późniejszym

zwiększaniu środków płatniczych klienta wraz z należącymi do nich czynnościami.

Operacje depozytowe umożliwiają klientowi lokowanie w banku czasowo wolnych

środków z należącymi do nich czynnościami. Usługi biur maklerskich gdzie na

zlecenie klientów, banki dokonując różnych operacji na giełdzie papierów

wartościowych.

Pasywa i aktywa banku powinny być w takich wzajemnych relacjach, aby

zapewniały płynność. W celu zapewnienia płynności każdy bank musi

synchronizować strumienie przewidywanych wpływów i wydatków oraz ich

wartości i terminów. Warunkiem stałego utrzymania płynności jest zdolność banku

do gromadzenia niezbędnych w każdym momencie do wypłaty środków

pieniężnych. Rezerwę płynności zabezpieczają lokaty terminowe, możliwość

zaciągania kredytu w innych bankach oraz lokaty w skarbowych papierach

wartościowych, które można natychmiast upłynnić. Ponadto w banku centralnym są

lokowane obowiązkowe rezerwy banków. Podstawowym warunkiem i celem

działalności banku jest również osiąganie zysku, co wiąże się z tym, iż banki muszą

równocześnie brać pod uwagę stopień ryzyka towarzyszącego operacjom

bankowym.

5

Sprawne przyjmowanie wpłat, dokonywanie wypłat, wymiana znaków pieniężnych

oraz przeprowadzanie rozliczeń bezgotówkowych na rachunkach bankowych są

warunkiem dokładnego i właściwego wykonywania operacji kredytowych i

depozytowych. Struktura, gęstość i wyposażenie techniczne sieci bankowej oraz jej

przystosowanie do potrzeb klientów decydują o dostępności usług bankowych i

5

Władysław L. Jaworski, Klasyfikacja operacji bankowych, w pracy zbior. pod red. Władysława L.

Jaworskiego i Zofii Zawadzkiej, „Bankowość. Podręcznik akademicki”, Poltext, Warszawa 2001, s. 269.

9

poziomu zaspokojenia różnorakich potrzeb. Z kolei sprawne, szybkie i solidne

wykonywanie operacji, a w szczególności rozliczeniowych, wpływa na zaufanie

oraz wizerunek banku w oczach klienta.

6

1.2. Kredytowanie jako aktywna działalność banku

Udzielanie kredytów jest podstawową czynną (aktywna) operacja bankową. Jest

stosunkiem ekonomicznym między bankiem a kredytobiorcą.

Bank udzielając kredytu nawiązuje z klientem stosunki umowne, a obie strony maja

zagwarantowane prawa i obowiązki sprecyzowane umowa kredytową.

Prawo bankowe definiuje umowę kredytu jako zobowiązanie banku do oddania do

dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych

z przeznaczenie na ustalony cel, a kredytobiorca zobowiązuje się do korzystania z

niej na warunkach określonych w umowie, zwrotu kwoty wykorzystanego kredytu

wraz z odsetkami w oznaczonych terminach spłaty oraz zapłaty prowizji od

udzielonego kredytu

7

.

Umowa o kredyt bankowy ma charakter cywilnoprawny, powinna być zawarta na

piśmie i określać

8

:

– strony umowy,

– kwotę i walutę kredytu,

– cel, na który kredyt został udzielony,

– zasady i termin spłaty kredytu,

– wysokość oprocentowania kredytu i warunki jego zmiany,

– sposób zabezpieczenia spłaty kredytu,

– zakres uprawnień banku związanych z kontrolą wykorzystania i spłaty kredytu,

– terminy i sposób postawienia do dyspozycji kredytobiorcy środków pieniężnych,

– wysokość prowizji, jeżeli umowa je przewiduje,

– warunki dokonywania zmian i rozwiązań umowy.

6

Władysław L. Jaworski, Klasyfikacja operacji bankowych, w pracy zbiór. pod red. Władysława L.

Jaworskiego i Zofii Zawadzkiej, „Bankowość. Podręcznik akademicki”, Poltext, Warszawa 2001, s. 269.

7

Ustawa z 29 sierpnia 1997 r. – Prawo bankowe. Rozdz. 5, art. 69, ust. 1.

8

Ustawa z 29 sierpnia 1997 r. – Prawo bankowe. Rozdz. 5, art. 69, ust. 2.

10

Kredytobiorcę obowiązują ustalenia regulaminu kredytowego danego banku, które

precyzują szczegółowo warunki stosunku kredytowego. Regulamin wiąże

kredytobiorcę, jeżeli zostanie mu doręczony najpóźniej przy zawarciu umowy. W

razie sprzeczności między regulaminem kredytowym a treścią umowy kredytowej

wiążące są ustalenia danej umowy

9

.

Bank uzależnia przyznanie kredytu od zdolności kredytowej kredytobiorcy.

Zdolność kredytowa to zdolność do spłaty zaciągniętego kredytu wraz z odsetkami

w terminach określonych w umowie. Kredytobiorca jest obowiązany przedłożyć na

żądanie banku dokumenty i informacje niezbędne do dokonania oceny tej

zdolności

10

.

W wyjątkowych sytuacjach, podmiotowi, który nie ma zdolności kredytowej, o ile

posiada zdolność prawną bank może udzielić kredytu. Pod warunkiem, jeśli

ustanowi on szczególny sposób zabezpieczenia spłaty kredytu oraz przedstawi

niezależnie od zabezpieczenia spłaty kredytu programu naprawy gospodarki,

którego realizacja zapewni uzyskanie zdolności kredytowej w określonym czasie –

według oceny banku.

Przed zawarciem umowy kredytowej kredytobiorca składa w banku wniosek o

przyznanie kredytu. We wniosku powinno być zawarte ekonomiczne uzasadnienie

rodzaju i kwoty niezbędnego kredytu oraz okresu jego trwania, ewentualnych rat

spłaty. Do wniosku często załączane są plany przyszłego przedsięwzięcia, ostatnie

bilanse, informacje o dotychczas prowadzonej działalności, dokumenty

uprawniające do jej prowadzenia, zaświadczenia o opłacaniu podatków itp.

Wniosek o udzielenie kredytu jest analizowany, stopień analizy zależy od tego, czy

wnioskodawca jest stałym klientem banku, czy osobą ubiegającą się o kredyt po raz

pierwszy, także od rodzaju kredytu i jego wysokości.

11

W celu ograniczenia ryzyka kredytowego ustalone zostały limity koncentracji

kredytowej, czyli normy ostrożności obowiązujące banki. Suma udzielonych

kredytów, pożyczek pieniężnych, nabytych obligacji i innych niż akcje papierów

9

Władysław L. Jaworski, Klasyfikacja operacji bankowych, w pracy zbior. pod red. Władysława L.

Jaworskiego i Zofii Zawadzkiej, „Bankowość. Podręcznik akademicki”, Poltext, Warszawa 2001, s. 272.

10

Ustawa z 29 sierpnia 1997 r. – Prawo bankowe. Rozdz. 5, art. 70, ust. 1.

11

Władysław L. Jaworski, Klasyfikacja operacji bankowych, w pracy zbior. pod red. Władysława L.

Jaworskiego i Zofii Zawadzkiej, „Bankowość. Podręcznik akademicki”, Poltext, Warszawa 2001, s. 272-273.

11

wartościowych, wierzytelności z tytułu gwarancji bankowych, poręczeń i

akredytyw oraz innych wierzytelności banku w stosunku do jednego podmiotu lub

podmiotów powiązanych kapitałowo i organizacyjnie ponoszących wspólnie ryzyko

gospodarcze nie może przekroczyć 25 % funduszy własnych banku

12

.

Zarząd banku jest obowiązany zgłaszać każdorazowo do Komisji Nadzoru

Bankowego fakt udzielenia kredytu w wysokości przekraczającej 10 % funduszy

własnych banku

13

.

Gdy wniosek kredytowy sprosta wymaganiom banku przystępuje się do wstępnej

oceny kredytobiorcy. W ocenie tej bank zbiera informacje o dotychczasowej

działalności oraz wywiązywaniu się ze zobowiązań finansowych osoby ubiegającej

się o kredyt. Zasięga opinii w innych bankach i rozmaitych dostępnych źródłach.

Pozytywna opinia warunkuje przejście do kolejnego etapu badań szczegółowych,

które dotyczą efektywności proponowanego przedsięwzięcia. Na podstawie

dokumentów (bilansów, rachunków wyników i innych sprawozdań) dostarczonych

przez kredytobiorcę, inspektor kredytowy banku analizuje jego obecną sytuację

finansową, strukturę majątku i ustala czy posiada on zdolność kredytową. Po

zapadnięciu pozytywnej decyzji negocjowane są szczegółowe warunki umowy.

Powyższy tok postępowania kończy podpisanie umowy przez kredytobiorcę i osobę

reprezentującą bank (prokurenta). Przyznanie kredytu jest ewidencjonowane na

kontach pozabilansowych.

12

Ustawa z 29 sierpnia 1997 r. – Prawo bankowe. Rozdz. 5, art. 71, ust. 1.

13

Ustawa z 29 sierpnia 1997 r. – Prawo bankowe. Rozdz. 5, art. 71, ust. 6.

12

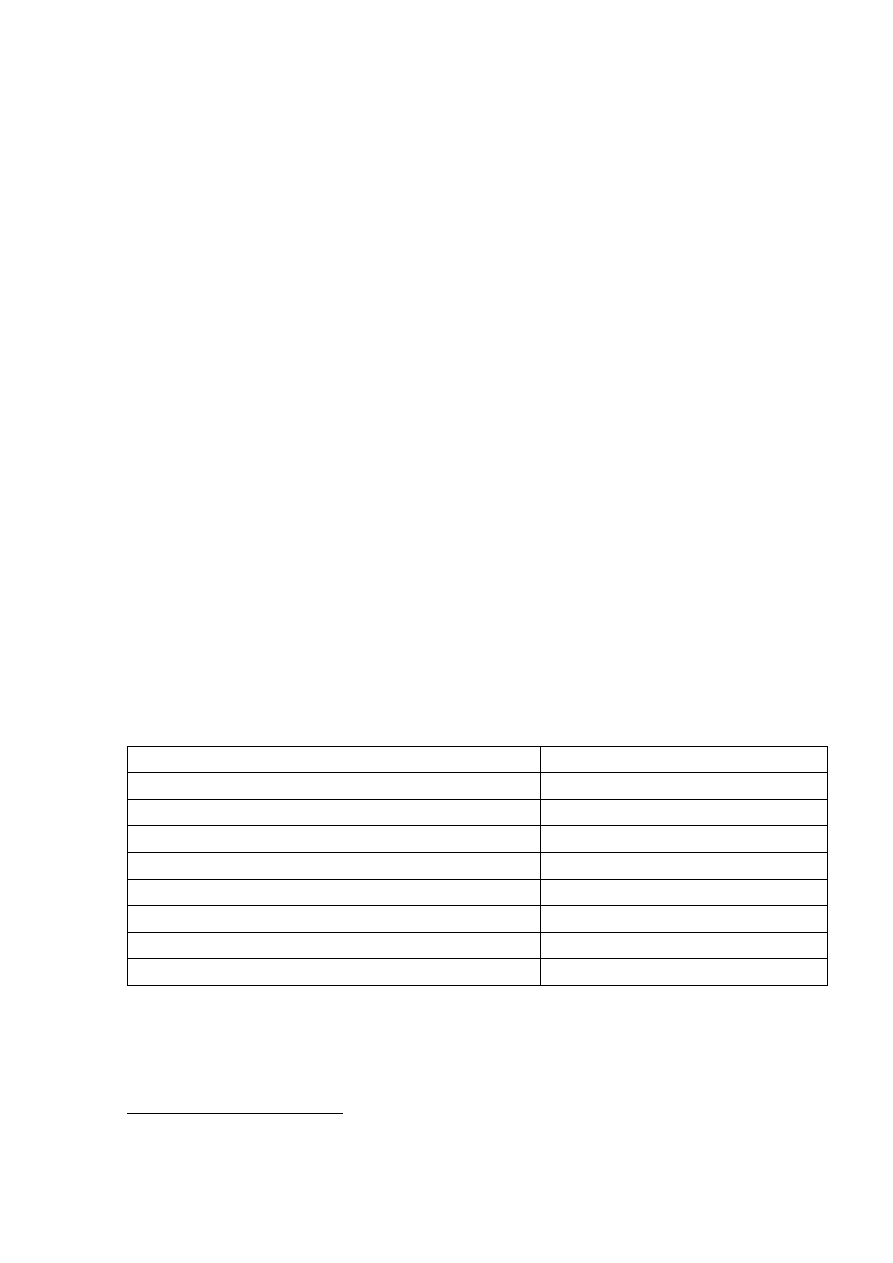

Rysunek 1

Schemat toku postępowania przy udzielaniu kredytu

Wniosek o kredyt

Decyzja

Wstępna ocena kredytobiorcy

(informacje ogólne)

Decyzja

Analiza działalności kredytobiorcy:

– sytuacja i struktura finansowa

– zdolność kredytowa

– efektywność kredytowego

przedsięwzięcia

Decyzja

Uzgodnienie szczegółowych

warunków umowy kredytowej

(negocjacje)

UMOWA KREDYTOWA

ocena możliwości i preferencji banku

nie (odmowa udzielenia kredytu)

nie (odrzucenie wniosku kredytowego)

nie (odrzucenie wniosku kredytowego

Źródło: Zbigniew Krzyżkiewicz, Operacje bankowe, w red. Władysław L. Jaworski i Zofia Zawadzka,

„Bankowość. Podręcznik akademicki”, Poltext, Warszawa 2001, s. 273.

1.2.1. Rodzaje operacji kredytowych

13

Banki komercyjne przeprowadzają różnorodne operacje kredytowe, które są

przystosowane do indywidualnych potrzeb klientów, a tryb udzielania,

wykorzystania i spłaty kredytów uzależniony jest od rodzaju kredytu.

Podziału kredytów można dokonać przy zastosowaniu różnych kryteriów, wśród

których należy wymienić

14

: okres kredytowania, czyli zwrotność kredytu w

określonym terminie. Polskie banki rozróżniają kredyty krótkoterminowe udzielane

na rok, kredyty średnioterminowe z terminem spłaty od 1 roku do 3 lat oraz kredyty

długoterminowe z terminem spłaty powyżej 3 lat. Kolejnym kryterium jest metoda

udzielania kredytu. Kredyty mogą być udzielane w rachunku bieżącym lub

rachunku kredytowym. Technika kredytowania w rachunku bieżącym polega na

tym, że bank na dobro tego rachunku zapisuje wpływy danej jednostki

gospodarczej, a w jego ciężar – wydatki. Rachunek ten może mieć saldo debetowe,

które oznacza zadłużenie banku albo kredytowe, oznaczające nadwyżkę środków

własnych klienta. Następnym jest przeznaczenie, czyli cel kredytu. W zależności

od celu kredytu występują kredyty obrotowe, które są najczęściej krótkoterminowe,

oraz inwestycyjne udzielane na dłuższy okres czasu. Kredyty inwestycyjne

najczęściej udzielane są w rachunku kredytowym. Kredyty obrotowe zaś mogą być

udzielane zarówno w rachunku bieżącym jak i kredytowym i są to kredyty

przeznaczane na bieżące potrzeby związane z codzienną działalnością

eksploatacyjną kredytobiorcy. Ostatnim już kryterium podziału kredytów jest

waluta kredytu. Waluty mogą być udzielane w złotych lub w dewizach.

W okresie kredytowania bank monitoruje, czy kredytobiorca wykorzystuje kredyt

zgodnie z umową i zachowuje zdolność kredytową. Jako podstawę badań w tym

celu bank otrzymuje standardowe sprawozdania finansowe kredytobiorcy. Umowa

może również upoważniać bank do badania w siedzibie przedsiębiorstwa. W

okresie trwania stosunku kredytowego może wystąpić potrzeba renegocjacji

warunków umowy.

Spłata kredytu może nastąpić jednorazowo lub w ratach, terminy i formy spłaty

określa umowa kredytowa. Bank może jednak wypowiedzieć kredyt przed

14

I. Heropolitańska, „Zabezpieczenie wierzytelności banku”, Warszawa 1999, s. 21.

14

terminem płatności, jeśli kredytobiorca nie dochował warunków zawartych w

umowie kredytowej lub w regulaminie kredytowym danego banku. Jeżeli

kredytobiorca nie spłaci kredytu w terminie płatności, bank z reguły przenosi nie

spłaconą kwotę na rachunek wyżej oprocentowanego kredytu przeterminowanego.

Następnie spłaca to zadłużenie z wpływów na rachunek bieżący kredytobiorcy i z

innych rachunków bankowych. W dalszych działaniach, bank dążąc do odzyskania

wierzytelności, może zawrzeć porozumienie z kredytobiorcą i prolongować termin

spłaty kredytu albo realizować prawne formy zabezpieczenia kredytu. Kiedy żadne

z tych działań nie wywołuje pożądanych skutków, bank kieruje sprawę do

przymusowej egzekucji. Postępowanie egzekucyjne banków jest uproszczone,

ponieważ wszystkie wyciągi z ksiąg banków oraz inne dokumenty, które

stwierdzają zobowiązania na rzecz tych banków zaopatrzone w oświadczenie, że

oparte na nich roszczenia są wymagalne z tym, że banki muszą występować do sądu

o nadanie im klauzuli wymagalności.

Wniosek banku o nadanie klauzuli wykonalności sąd rozpoznaje w ciągu trzech dni

od daty złożenia. Bankowy tytuł egzekucyjny powinien być opatrzony pieczęcią

banku i podpisany przez osoby upoważnione do działania w jego imieniu.

15

Przebieg operacji kredytowych i towarzyszących im rozliczeń może być różny,

zależy to od rodzaju kredytu, metody jego udzielania, przeznaczenia czy waluty. Do

podstawowych rodzajów operacji kredytowych można zaliczyć:

– kredyt w rachunku bieżącym,

– kredyt dyskontowy – weksel,

– kredyt akceptacyjny i bankowe awale,

– kredyt lombardowy,

– kredyt konsorcjalny,

– kredyty konsumpcyjne,

– faktoring,

Kredyt w rachunku bieżącym

15

Zbigniew Krzyżkiewicz, Operacje bankowe, w pracy zbior. pod red. Władysława L. Jaworskiego i Zofii

Zawadzkiej, „Bankowość. Podręcznik akademicki”, Poltext, Warszawa 2001, s. 276.

15

Kredyt w rachunku bieżącym, czyli otwartym jest to kredyt, którego wykorzystanie

następuje poprzez przekroczenie salda na rachunku bieżącym kredytobiorcy o

kwotę ustaloną w umowie.

16

Rachunek ten może mieć albo saldo debetowe, albo

saldo kredytowe, oznacza to odpowiednio bądź zadłużenie w banku, bądź

nadwyżkę środków klienta. Kredytobiorca korzysta z tego kredytu w miarę potrzeb.

Spłata kredytu następuje automatycznie z wpływów na rachunek bieżący. Kredyt na

rachunku bieżącym nie jest powiązany z określonym celem, służy on jedynie

utrzymaniu bieżącej płynności. Dlatego zaliczany jest do kredytów o

podwyższonym ryzyku i może być wyżej oprocentowany od kredytów celowych.

17

Kredyt w rachunku bieżącym ma formalnie charakter odnawialnego kredytu

krótkoterminowego o limitowanej wysokości. Oddzielna umowa na ten temat jest

zawierana na okres do 12 miesięcy, ale przedłużanie umowy na kolejny rok nadaje

kredytowi charakter średnioterminowy. Zgodnie z umową kredytobiorca

upoważniony jest do wydawania zleceń płatniczych, które bank wykonuje do

wysokości przyznanego kredytu. rachunku bieżącego. W umowie kredytowej banki

najczęściej zastrzegają sobie podwyższone oprocentowanie od ewentualnego

przekroczenia przyznanego limitu kredytowego oraz prowizję od przyznanego

kredytu niezależną od jego wykorzystania.

Przy kredytowaniu w rachunku bieżącym występuje termin „wolna marża”.

Oznacza on różnicę między kwotą przyznanego kredytu a kwotą faktycznego

zadłużenia, czyli salda debetowego rachunku. Na ogół bank wykonuje dyspozycje

płatnicze klienta tylko w granicach wolnej marży kredytu. Banki dopuszczają

przekroczenie limitu przyznanego kredytu, gdyż zostanie to wyrównane

najbliższymi wpływami na rachunek bieżący, a bank pobiera wyższe odsetki.

18

Kredyt dyskontowy – weksel

16

I. Heropolitańska, E. Jagodzińska-Serafin, J. Kruglak, S. Ryżewska, „Kredyt, pożyczki i gwarancje

bankowe”, Warszawa 1999, s. 42.

17

Zbigniew Krzyżkiewicz, Operacje bankowe, w pracy zbior. pod red. Władysława L. Jaworskiego i Zofii

Zawadzkiej, „Bankowość. Podręcznik akademicki”, Poltext, Warszawa 2001, s. 277.

18

Zbigniew Krzyżkiewicz, Operacje bankowe, w pracy zbior. pod red. Władysława L. Jaworskiego i Zofii

Zawadzkiej, „Bankowość. Podręcznik akademicki”, Poltext, Warszawa 2001, s. 277.

16

Weksel jest papierem wartościowym zobowiązującym wystawcę lub wskazaną

przez niego osobę do bezwarunkowego zapłacenia określonej kwoty w oznaczonym

terminie.

19

Weksel służy m.in. do regulowania zobowiązań. Jest on wykorzystywany w

szczególności w transakcjach kupna i sprzedaży, gdy nabywca reguluje należności z

opóźnieniem, korzystając z kredytu towarowego. Sprzedający może użyć

otrzymany weksel do zapłaty swemu dostawcy, który także może nim uregulować

swoje zobowiązania lub zdyskontować go w banku, bank zaś może się

refinansować w banku centralnym. Weksel w obrotach gospodarczych pełni wiele

funkcji. W opisanej powyżej transakcji kupna na kredyt weksel pełni zarówno

funkcję płatniczą jak i obiegową, gdyż jest on odstępowany kolejnym osobom.

Weksel jednocześnie zabezpiecza zapłatę, za co odpowiedzialne materialnie są

osoby na nim podpisane. Stąd też weksel pełni funkcję gwarancyjną.

Rozróżnia się weksel własny i weksel ciągniony tzw. trasowany.

W wekslu własnym wystawca zobowiązuje się do zapłaty. Występują w nim dwie

osoby, a wystawca jest płatnikiem na rzecz remitenta.

W wekslu trasowanym, wystawca zleca wskazanej w wekslu osobie zapłacenie

określonej kwoty. Weksel ten jest poleceniem ciągnionym przez wystawcę weksla

(trasanta) na płatnika (trasata), który ma zapłacić remitentowi kwotę wymienioną w

tracie. Zobowiązanie trasata powstaje dopiero po wyrażeniu przez niego akceptu

polecenia zapłaty. W wekslu ciagnionym występują więc co najmniej trzy osoby.

20

Weksel charakteryzuje się tym, iż można przenosić płynące z niego prawa w drodze

indosu. Indos polega na umieszczeniu na odwrocie weksla odpowiedniej formuły

oraz podpisu indosanta. Indos, będący kwalifikowaną cesja, umożliwia szybkie

przeniesienie praw z weksla na inne osoby, przy solidarnej odpowiedzialności za

zobowiązanie wekslowe osób podpisanych na tym dokumencie. Dodatkową formą

zabezpieczenia zapłaty jest poręczenie osoby trzeciej, zwanej awalem. W

poręczeniu tym umieszcza się na przedniej stronie weksla podpisu i wyrazu

19

Zbigniew Krzyżkiewicz, Operacje bankowe, w pracy zbior. pod red. Władysława L. Jaworskiego i Zofii

Zawadzkiej, „Bankowość. Podręcznik akademicki”, Poltext, Warszawa 2001, s. 277.

20

Zbigniew Krzyżkiewicz, Operacje bankowe, w pracy zbior. pod red. Władysława L. Jaworskiego i Zofii

Zawadzkiej, „Bankowość. Podręcznik akademicki”, Poltext, Warszawa 2001, s. 279.

17

„poręczam” lub równoznacznego zwrotu, a poręczyciel odpowiada solidarnie za

zobowiązanie wekslowe. Szczególnym sposobem wykorzystania weksla w funkcji

gwarancyjnej jest weksel in blanco, zawiera on co najmniej podpis wystawcy, bez

wypełniania treści formularza wekslowego.

21

Z pojęciem weksla ścisły związek ma pojęcie dyskonta. Operacja bankowego

dyskonta weksla polega na zakupie weksla przed upływem terminu jego płatności, z

potraceniem przez bank oprocentowania, czyli dyskonta. W operacji dyskonta

weksel, który reprezentuje kredyt kupiecki, zostaje przekształcony przez kredyt

bankowy na pieniądz w formie zapisu na rachunku bankowym kredytobiorcy.

Weksel może zdyskontować zarówno jego wystawca, jak i każdy następny

posiadacz. Bank nabywający weksel może go przedstawić do redyskonta w innym

banku lub ostatecznie w banku centralnym. Bank dyskontujący weksel nie płaci

jego nominalnej sumy, lecz potrąca z góry określoną kwotę, która nosi nazwę

dyskonta. Wysokość potrąconej sumy zależy od wysokości stopy dyskontowej

wyrażanej w procentach, oraz od ilości dni liczonych od daty zdyskontowania

weksla do dnia jego płatności.

Banki przyjmują do dyskonta przede wszystkim weksle handlowe, wynikające z

działalności gospodarczej. Przeciwieństwem weksla handlowego jest weksel

finansowy, wynika on np. z udzielonej pożyczki pieniężnej. Banki komercyjne

mogą oczywiście dyskontować także weksle finansowe, ale zazwyczaj nie są one

redyskontowane przez bank centralny.

22

Każdy dyskontowany weksel jest sprawdzany przez bank pod względem formalnym

i oceniany merytorycznie. Ocena merytoryczna polega na ustaleniu stopnia ryzyka,

czy weksel będzie wykupiony w terminie. Obejmuje ona nie tylko ocenę zdolności

kredytowej trasata, ale także pozostałych osób, które złożyły swój podpis na

wekslu. Ocena weksli przez bank jest także formą ich selekcjonowania, ponieważ

jednostki, które są niewypłacalne nie mają dostępu do kredytu dyskontowego.

21

Zbigniew Krzyżkiewicz, Operacje bankowe, w pracy zbior. pod red. Władysława L. Jaworskiego i Zofii

Zawadzkiej, „Bankowość. Podręcznik akademicki”, Poltext, Warszawa 2001, s. 279.

22

Zbigniew Krzyżkiewicz, Operacje bankowe, w pracy zbior. pod red. Władysława L. Jaworskiego i Zofii

Zawadzkiej, „Bankowość. Podręcznik akademicki”, Poltext, Warszawa 2001, s. 280.

18

Udzielenie kredytu dyskontowego następuje na podstawie umowy o linię

dyskontową lub w formie doraźnej transakcji nabycia wierzytelności wekslowych.

Linia dyskontowa to limit kredytowy, przyznawany stałym klientom banku, do

wysokości którego przyjmuje on weksle do dyskonta. Umowy o linię dyskontową

zawierane są na okres od trzech do dwunastu miesiecy.

Kredytobiorca składa weksel przy liście dyskontowej a ich oceny dokonuje komitet

dyskontowy. O udzielenie kredytu dyskontowego klienta powiadamia oddział

dyskontujący. W przypadku, gdy następuje odmowa przyjęcia określonego weksla

decyzję taką odnotowuje się na egzemplarzu listy dyskontowej, a weksel, który nie

został przyjęty do dyskonta bank zwraca podawcy. Od weksli, które zostały złożone

przy liście dyskontowej banki pobierają prowizję i to nie zależnie od tego czy

zostały one przyjęte do dyskonta czy nie.

Obok operacji dyskontowania weksli występują również operacje redyskontowania

weksli. Redyskonta dokonują oddziały okręgowe NBP, które przyjmują weksle

zdyskontowane przez oddziały banków komercyjnych. NBP, jako bank centralny,

wykorzystuje redyskonto weksli jako instrument ekonomicznego oddziaływania na

banki komercyjne. Wpływa on na ekonomiczną treść dyskonta, ustalając wysokość

stopy redyskontowej i warunki, jakim powinny odpowiadać weksle przedstawione

przez banki komercyjne do redyskonta dla otrzymania w NBP kredytu

redyskontowego. Nie ogranicza to jednak ich decyzji w przyjmowaniu do dyskonta

weksli, które nie spełniają tych warunków, ale mogą to czynić tylko na własny

rachunek, bo nie otrzymają kredytu redyskontowego. W terminie płatności

okręgowy oddział NBP przedstawia zredyskontowany weksel dłużnikowi

wekslowemu za pośrednictwem oddziału banku, w którym jest on płatny.

23

Ekonomiczna ocena weksla wymaga znajomości stanu majątkowego uczestników

operacji wekslowych. W tym celu banki wymieniają między sobą informacje o

zdolności kredytowej klientów. Oddziały okręgowe NBP prowadza imienne

kartoteki

tzw.

niesolidnych

płatników,

wykorzystywane

do

oceny

redyskontowanych weksli.

23

M. Jakubek, „Prawo bankowe”, Lublin 1999, s. 567.

19

Kredy akceptacyjny i bankowe awale

Kredyt akceptacyjny związany jest z wekslami. Banki oferują akceptowanie weksli

swych klientów, co jest połączone z udzielaniem kredytu akceptacyjnego. Zatem

operacja udzielania kredytu akceptacyjnego polega na tym, że klient zleca bankowi

akceptowanie weksli, a zawierąjacy umowę oddział banku przyjmuje zlecenie

akceptowania weksli ciągnionych na niego przez klienta. Równocześnie bank

zobowiązuje się, że w razie potrzeby udzieli mu w tym celi kredytu akceptacyjnego

na wykupienie weksla. Banki akceptują ciągnione na siebie weksle tylko wtedy gdy

termin ich płatności nie przekracza sześciu miesięcy, a kwota wystawionych weksli

mieści się w granicach przyznanego kredytu akceptacyjnego. Sam weksel powinien

odpowiadać warunkom wymaganym od weksli dyskontowych, a ponadto powinien

wskazywać trasata oraz miejsce płatności, oddział banku zawierający umowę.

Banki mogą również stawiać akceptowanym wekslom dodatkowe wymagania.

Terminy płatności weksli powinny być dostosowane do czasu jaki jest potrzebny na

przeprowadzenie transakcji, która jest finansowana kredytem akceptacyjnym, ale

nie powinny przekraczać sześciu miesięcy.

Kredyt akceptacyjny może być udzielany w bieżących transakcjach lub w postaci

linii kredytu akceptacyjnego. Linia kredytu akceptacyjego jest limitem

kredytowym, przyznanym kredytobiorcy, do wysokości którego mogą być

ciągnione na bank weksle. Może on być udzielany jako kredyt odnawialny lub

nieodnawialny. Kredyt odnawialny wtedy, gdy po każdym wykupieniu weksla

kredyt odnawia się do pierwotnej wysokości, może więc być wykorzystywany

wielokrotnie. Przy kredycie nieodnawialnym każdy wykupiony weksel zmniejsza

wysokość

przyznanego

kredytu.

Bank

akceptując

weksel,

przyjmuje

odpowiedzialność za jego wykupienie w terminie płatności, niezależnie od tego czy

wystawca dostarczy na czas środki. W razie ich braku zostaje udzielony klientowi

kredyt akceptacyjny w wysokości równej kwocie weksla.

Innym rodzajem operacji jest awalizowanie weksli. Polega to na przyjęciu przez

bank ryzyka i jest podobna do gwarancji bankowych. Różni się tym, że wynika z

20

prawa wekslowego ze wszystkimi tego konsekwencjami. Za akceptowanie weksli

24

i udzielanie awali banki pobierają prowizję. Zagraniczni eksporterzy często

domagają się, aby traty ciągnione przez nich na polskich importerów były

awalizowane przez banki.

Kredyt lombardowy

Kredyt

lombardowy

jest

kredytem

krótkoterminowym,

którego

cechą

charakterystyczna jest to, że bank jest w posiadaniu przedmiotu zastawu. Udzielany

jest pod zastaw papierów wartościowych, towarów, przedmiotów wartościowych i

należności, lecz nie do pełnej ich wartości. Banki najchętniej przyjmują pod zastaw

łatwe do zbycia papiery wartościowe, akcje, obligacje notowane na giełdzie, czy

weksle odpowiadające warunkom dyskonta.

Kredyt lombardowy jest także udzielany pod zastaw towarów, mimo iż banki

przeważnie nie dysponują magazynami do przechowywania zastawionych towarów.

Zastaw towarów jest reprezentowany tytułem własności przez warranty, są one

szczególnym rodzajem dowodów składowych.

Warrant może być przedmiotem zastawu. Bank przyjmując w tej formie zastaw

towarowy musi się liczyć z ryzykiem związanym z towarem, w postaci spadku

ceny, obniżenia jakości itp. Dlatego kwota udzielonego kredytu lombardowego jest

z reguły niższa od wartości zastawu. Podobnie przedmiotem kredytu lombardowego

mogą być towary w drodze, a zastawem może być konosament. Jest to dokument

potwierdzający przyjęcie określonego ładunku do przewozu, zobowiązującym

przewoźnika do wydania go posiadaczowi konsamentu. Konsament reprezentuje

tytuł własności załadowanego towaru i może być indosowany.

25

Banki oferują także pożyczki lombardowe udzielane na okres od 7 dni do 3

miesięcy. Ich zabezpieczeniem mogą być bony, książeczki oszczędnościowe,

blokada środków pieniężnych na rachunkach złotowych i walutowych, a także

kosztowności (wyrobów ze złota i platyny), sztabek złota i złotych monet.

24

Zbigniew Krzyżkiewicz, Operacje bankowe, w pracy zbior. pod red. Władysława L. Jaworskiego i Zofii

Zawadzkiej, „Bankowość. Podręcznik akademicki”, Poltext, Warszawa 2001, s. 282.

25

Zbigniew Krzyżkiewicz, Operacje bankowe, w pracy zbior. pod red. Władysława L. Jaworskiego i Zofii

Zawadzkiej, „Bankowość. Podręcznik akademicki”, Poltext, Warszawa 2001, s. 283.

21

Oferowane oprocentowanie jest konkurencyjne wobec lombardów, czyli zakładów

zastawniczych, które tak jak banki mają uprawnienia do udzielania pożyczek o

przeznaczeniu konsumpcyjnym.

Kredyt konsorcjonalny

W polskim prawie bankowym występuje pojęcie kredytu konsorcjalnego. Banki

mogą miedzy sobą zawierać umowę w sprawie wspólnego udzielania kredytu przez

powołanie konsorcjum bankowego.

Bank

inicjujący

zawarcie

umowy

konsorcjonalnej

reprezentuje

wobec

kredytobiorcy wspólnie działające banki. Kredyty konsorcjonalne są zazwyczaj

udzielane w wysokich kwotach na wielkie przedsięwzięcia gospodarcze.

Zgromadzenie wielkich kapitałów wymaga współdziałania kilku banków.

Konsorcja bankowe tworzy się zatem w celu niedopuszczenia do nadmiernej

koncentracji kredytu w jednym banku oraz rozłożenia ryzyka kredytowego na

więcej banków.

26

Kredyty konsorcjonalne udzielane są na ogólnych zasadach przewidzianych w

prawie bankowym i ustalonych szczegółowo w umowie kredytowej; mogą to być

kredyty hipoteczne i kredyty obrotowe. Umowę kredytową zawiera z kredytobiorcą

bank inicjujący powołanie konsorcjum, który reprezentuje wobec niego wspólnie

działające banki. Bank inicjujący uzgadnia uprzednio z bankami warunki udzielania

kredytu oraz zasady rozliczeń między bankami.

27

Kredyty konsumpcyjne

Kredyty konsumpcyjne to kredyty udzielane osobom fizycznym nie prowadzącym

działalności

gospodarczej.

Służą

finansowaniu

osobistych

potrzeb

kredytobiorców.

28

26

Zbigniew Krzyżkiewicz, Operacje bankowe, w pracy zbior. pod red. Władysława L. Jaworskiego i Zofii

Zawadzkiej, „Bankowość. Podręcznik akademicki”, Poltext, Warszawa 2001, s. 283.

27

Zbigniew Krzyżkiewicz, Operacje bankowe, w pracy zbior. pod red. Władysława L. Jaworskiego i Zofii

Zawadzkiej, „Bankowość. Podręcznik akademicki”, Poltext, Warszawa 2001, s. 283.

28

W. Schaer, „Kredyt bankowy”, Warszawa 1994, s. 9.

22

Obustronne zainteresowanie kredytowaniem zakupów konsumpcyjnych przez banki

wpływa na stosowanie różnych sposobów udzielania, spłaty zabezpieczenia

zwrotności kredytów konsumpcyjnych.

Polskie banki udzielają krótko- i średnioterminowych kredytów konsumpcyjnych

29

:

– gotówkowych, gdy kredytobiorca otrzymuje gotówkę bezpośrednio lub za

pośrednictwem swego rachunku bankowego;

– bezgotówkowych, które są przekazywane określonemu sprzedawcy na opłacenie

zakupywanych przez kredytobiorcę towarów.

Jeśli za kryterium podziału przyjmiemy warunki spłaty, to możemy rozróżnić:

– kredyty spłacane jednorazowo,

– kredyty spłacane ratami.

Kredyty gotówkowe są zazwyczaj wyżej oprocentowane, a kredytobiorca

najczęściej nie deklaruje przeznaczenia kredytu. Banki domagają się przy tej formie

kredytowania pewniejszego zabezpieczenia zwrotności kredytu. Często jest on

udzielany pod zastawa papierów wartościowych. Wypłata kredytu gotówkowego

następuje bezpośrednio po podpisaniu umowy, bez obowiązku przelania go na

rachunek bankowy kredytobiorcy. Bank potrąca z wypłaconego kredytu prowizję, a

odsetki pobiera ratalnie, łącznie z ratami spłaty kredytu. od każdej nie zapłaconej

terminowo raty bank pobiera podwyższone odsetki, a w razie niespłacenia dwóch

kolejnych rat cała niespłacona należność staje się wymagalna a w ostateczności

przymusowo egzekwowana.

Konsumpcyjne kredyty bezgotówkowe mogą być udzielane w różnej formie, przy

różnych sposobach zabezpieczenia zwrotności kredytu. Często stosowany jest tryb

kredytowania sprzedaży ratalnej artykułów konsumpcyjnych trwałego użytku.

Kredyty ratalne są udzielane na sfinansowanie zakupu towarów u tych

sprzedawców, z którymi bank zawarł odpowiednią umowę. Kredytobiorcą może

być osoba fizyczna mająca stałe dochody i stałe zameldowanie. Zawarcie umowy o

kredyt następuje w punkcie sprzedaży, a jedynie w przypadku większych kredytów

kupujący zawiera umowę w siedzibie banku. Umowa o kredyt zawiera niezbędne

29

Zbigniew Krzyżkiewicz, Operacje bankowe, w pracy zbior. pod red. Władysława L. Jaworskiego i Zofii

Zawadzkiej, „Bankowość. Podręcznik akademicki”, Poltext, Warszawa 2001, s. 284.

23

informacje o kredytobiorcy i ewentualnych poręczycielach, opis transakcji, warunki

kredytowania. Zabezpieczeniem zwrotności przy tego rodzaju kredytach może być

przewłaszczenie przedmiotu, na który udziela się kredytu. W razie zaprzestania

spłaty umownych rat mogą być one użytkownikowi przymusowo odebrane. Po

zaakceptowaniu przez bank umowy, którą zawarł sprzedawca, bank przekazuje

pieniądze na rachunek bieżący sprzedawcy. d tego momentu sprzedawca odpowiada

na ogólnych zasadach jedynie za wady sprzedawanych towarów. Natomiast

stosunki wynikające z umowy kredytowej łączą kredytobiorcę z bankiem.

30

Innym rodzajem kredytów konsumpcyjnych są kredyty i pożyczki studenckie

udzielane przez banki na warunkach preferencyjnych.. Mogą z nich korzystać

osoby, które rozpoczęły studia przed ukończeniem 25. roku życia. Są one udzielane

na okres nie dłuższy niż okres studiów, przy czym nie może on przekraczać łącznie

6 lat. Raty kredytu studenckiego wypłacane są miesięcznie nie dłużej niż przez 10

miesięcy w roku. Oprocentowanie tych kredytów jest preferencyjne i wynosi nie

mniej niż połowa stopy redyskontowej NBP.

31

Rozpoczęcie spłat kredytu studenckiego następuje nie później niż po upływie roku

od zakończenia i trwa nie krócej niż dwukrotność okresu, na jaki został udzielony.

Wysokość spłaty raty kredytu studenckiego nie może przekroczyć 20%

miesięcznego dochodu kredytobiorcy. Istnieje możliwość umorzenia części lub

całości kredytu, w przypadku trudnej sytuacji finansowej kredytobiorcy, a także

ukończenia studiów z dobrymi wynikami. W momencie, kiedy kredytobiorca nie

zaliczy kolejnego semestru bank jest obowiązany zaprzestać wypłacania kredytu.

Kredyty i pożyczki studenckie udzielane są na podstawie umowy z Bankiem

Gospodarstwa Krajowego, w którym utworzono Fundusz Pożyczek i Kredytów

Studenckich ze środków budżetu państwa. Fundusz ten przeznaczany jest również

na pokrywanie bankom skutków finansowych umorzeń kredytów, a także na

stosowania obniżonej stopy procentowej.

30

Zbigniew Krzyżkiewicz, Operacje bankowe, w pracy zbior. pod red. Władysława L. Jaworskiego i Zofii

Zawadzkiej, „Bankowość. Podręcznik akademicki”, Poltext, Warszawa 2001, s. 285.

31

Zbigniew Krzyżkiewicz, Operacje bankowe, w pracy zbior. pod red. Władysława L. Jaworskiego i Zofii

Zawadzkiej, „Bankowość. Podręcznik akademicki”, Poltext, Warszawa 2001, s. 285.

24

Faktoring

Fakltoring

jest

formą

krótkoterminowego

finansowania

przedsiębiorstwa

(faktoranta) przez nabycie przez faktora jego wierzytelności. Faktorem może być

bank, także pośrednik (instytucja) finansowa.

Bank jako faktor spełnia na rzecz klienta (faktoranta) trzy funkcje:

– funkcję finansowania,

– przyjęcie ryzyka (del cradere),

– funkcję usługową.

32

Najczęściej faktoring przyjmuje dwie postacie:

1) Faktor nabywa wierzytelności (należności faktoranta) wobec dłużnikiem przed

terminem wymagalności roszczeń, płacąc kwotę pomniejszoną o 10-20% w

stosunku do nominalnej kwoty zafakturowanych należności. Nabywający

wierzytelności faktor nie zachowuje prawa regresu wobec faktoranta, jest to

faktoring właściwy (pełny). W przypadku tym faktor przyjmuje na siebie ryzyko

niewypłacalności dłużnika, a faktorant odpowiada jedynie za faktyczne istnienie

wierzytelności.

2) Faktor zaliczkuje wierzytelność cedowaną na niego przez faktoranta, zachowując

prawo regresu, gdyby dłużnik nie wywiązał się ze zobowiązania. Tu faktor może

żądać od faktoranta zwrotu udzielonej zaliczki, jeżeli dłużnik nie ureguluje

zobowiązania.

W obu powyższych sytuacjach bank (faktor) wykonuje techniczne czynności

inkasowania należności. Poza tą czynnością faktor często przyjmuje obowiązek

prowadzenia ich ewidencji, a także przymusowego dochodzenia należności od

niewypłacalnych dłużników.

Faktoring może być jawny (dłużnicy są powiadamiani o przejęciu należności

faktoranta przez bank) lub cichy (dłużnicy nie są powiadamiani o tej umowie).

Umowy faktoringu zawierane są najczęściej na dłuższy okres, mogą być

wypowiedziane przez obie strony. Umowa ustala zasady i procedury wypłacanych

przez bank kwot pieniężnych w stosunku do nominalnej wartości wierzytelności

32

Zbigniew Krzyżkiewicz, Operacje bankowe, w pracy zbior. pod red. Władysława L. Jaworskiego i Zofii

Zawadzkiej, „Bankowość. Podręcznik akademicki”, Poltext, Warszawa 2001, s. 285.

25

faktoranta przejmowanych przez bank, ustala wysokość prowizji, a także inne

obowiązki faktora. Umowa może określać wyższy lub szerszy zakres obowiązków

banku w pełnieniu wymienionych wyżej funkcji, a jej szczegółowe postanowienia

przystosowują treść faktoringu do konkretnych potrzeb.

33

W celu ograniczenia ryzyka ściągnięcia faktorowanych należności faktor może

ubezpieczyć się w zakładzie ubezpieczeniowym. W faktoringu właściwym faktor

przyjmuje ryzyko, co zabezpiecza faktoranta przed ryzykiem niewypłacalności

dłużnika. Natomiast faktor może przenieść całość lub część przyjętego ryzyka na

zakład ubezpieczeniowy, zawierając z nim umowę ubezpieczenia należności

faktoringowych. Może ona mieć charakter umowy generalnej, dotyczącej umów

zawieranych przez faktora z wszystkimi faktorantami, lub umowy jednostkowej,

dotyczącej określonej umowy faktoringu.

34

Większość polskich banków komercyjnych oferuje faktoring z regresem. Banki

korzystają z prawa regresu, które pozwala na natychmiastowe żądanie od faktoranta

zwrotu wypłaconej zaliczki, gdy dłużnik zwleka z płatnością. Bank ma także prawo

wstrzymać nabywane wierzytelności, jeżeli odbiorca spóźnia się z zapłatą lub

odmawia jej dokonania, albo jego sytuacja finansowa budzi wątpliwości spłaty

wierzytelności. Wraz z nabywanymi wierzytelnościami na bank przechodzą

wszelkie prawa z nimi związane.

Dla zabezpieczenia ewentualnych roszczeń w faktoringu banki często żądaja od

faktoranta złożenia weksla in blanco, a dodatkowo także innych zabezpieczeń.

Za nabywanie należności faktoranta banki wypłacają od 70 do 100%, z tytułu

nabytych wierzytelności bank potrąca odsetki za cykl rozliczeniowy (dyskonto)

oraz umowną (zróżnicowaną) prowizję.

35

Stopę dyskonta nabywanych nalezności lub inne formy oprocentowania banki

najczęściej liczą w relacji do stawek WIBOR (oferowana stopa oprocentowania

kredytów na międzynarodowym rynku pieniężnym w Warszawie). Łączy to koszty

33

Zbigniew Krzyżkiewicz, Operacje bankowe, w pracy zbior. pod red. Władysława L. Jaworskiego i Zofii

Zawadzkiej, „Bankowość. Podręcznik akademicki”, Poltext, Warszawa 2001, s. 286.

34

Zbigniew Krzyżkiewicz, Operacje bankowe, w pracy zbior. pod red. Władysława L. Jaworskiego i Zofii

Zawadzkiej, „Bankowość. Podręcznik akademicki”, Poltext, Warszawa 2001, s. 286.

35

Zbigniew Krzyżkiewicz, Operacje bankowe, w pracy zbior. pod red. Władysława L. Jaworskiego i Zofii

Zawadzkiej, „Bankowość. Podręcznik akademicki”, Poltext, Warszawa 2001, s. 287.

26

operacji faktoringu ze stopą procentową kształtującą się na międzybankowym rynku

pieniężnym.

36

Odmianą faktoringu jest forfaiting, który jest używany raczej w obrotach

zagranicznych.

36

Zbigniew Krzyżkiewicz, Operacje bankowe, w pracy zbior. pod red. Władysława L. Jaworskiego i Zofii

Zawadzkiej, „Bankowość. Podręcznik akademicki”, Poltext, Warszawa 2001, s. 288.

27

ROZDZIAŁ 2

CHARAKTERYSTYKA RYZYKA W DZIAŁALNOŚCI BANKU

KOMERCYJNEGO

2.1. Pojęcie i przyczyny występowania ryzyka bankowego

Interpretacja ryzyka bankowego w literaturze przedmiotu jest bardzo niejednorodna,

istnieją różne definicje tegoż pojęcia. Zanim będzie ono scharakteryzowane,

najpierw przybliżone zostanie ogólne znaczenie terminu „ryzyko”.

Słowo „ryzyko” pochodzi od starowłoskiego risicare – „odważyć się”. W słowniku

wyrazów obcych pod hasłem „ryzyko” można znaleźć wyjaśnienie, że jest to

możliwość zysków lub strat towarzysząca jakiejś czynności, niebezpieczna próba,

odważenie się na jakiś niebezpieczny krok, niebezpieczne przedsięwzięcie. W tym

samym źródle podano, że słowo „ryzykować” oznacza odważać się na jakiś

niebezpieczny krok, próbować pomimo niepewności.

37

A. H. Willet jako pierwszy dostrzegł różnicę pomiędzy ryzykiem a niepewnością,

stwierdzając, iż ryzyko jest zjawiskiem obiektywnym, skorelowanym z

subiektywną niepewnością wystąpienia niepożądanego zdarzenia

38

.

Rozważania na temat istoty ryzyka w naukowej publicystyce ekonomicznej dają się

jednak sprowadzić do dwóch głównych nurtów. Pierwszy z nich związany jest z

teorią podejmowanych decyzji, która kładzie nacisk na niepewność przyszłości w

odniesieniu do przyczyn. Drugi nurt związany jest z teorią zarządzania ryzykiem i

akcentuje związek z możliwością chybienia celu w odniesieniu do działania.

39

Nurt pierwszy wywodzi się od F. H. Knighta. Proponowane przez niego

przyczynowe ujecie ryzyka nawiązuje do możliwości przyporządkowania

pojawieniu się pewnych zdarzeń rozkładu prawdopodobieństwa. Jego zdaniem

ryzyko następuje wówczas, gdy wynik danego działania lub decyzji może być

określony za pomocą jednego z trzech rodzajów prawdopodobieństwa:

37

Z. Znaniecki, „Ryzyko kredytowe banku i możliwości jego ograniczania”, Poznań 1993, s. 58.

38

Red. naukowy Wiesława Przybylska-Kapuścińska, Istota ryzyka i zarządzanie ryzykiem w banku

komercyjnym, w „Zarządzanie ryzykiem i płynnością banku komercyjnego”, Poznań 2001, s. 6.

39

G. Borys, „Zarządzanie ryzykiem kredytowym w banku”, PWN, Warszawa-Wrocław 1996, s. 12.

28

matematycznego, statystycznego i szacunkowego. Gdy dla określenia wyniku

danego działania lub decyzji nie można natomiast użyć żadnego rodzaju

prawdopodobieństwa, mamy do czynienia z niepewnością.

J. Pfeffer w tymże nurcie zdefiniował ryzyko jako kombinacje hazardu, które jest

mierzone prawdopodobieństwem; zaś niepewność jest mierzona przez poziom

wiary.

Drugi nurt związany z teorią zarządzania ryzykiem skupia w działaniu skutki

ryzyka ujmując je jako możliwość negatywnego chybienia celu, ale również,

związaną z tym szansę jako możliwość pozytywnego chybienia celu. Pojęcie ryzyka

interpretowane jest na podstawie wyobrażenia o tym, co ma nastąpić, przez co

zdeterminowany jest stosunek ryzyka-szansy. Możliwość bezpośrednio i pośrednio

wymierną, negatywnego chybienia celu ujmowana jest jako zagrożenie

(niebezpieczeństwo). W celu rozróżnienia sytuacji określającej możliwość

chybienia celu od sytuacji określającej możliwość negatywnego chybienia celu

stosuje się niekiedy terminy: ryzyka spekulatywnego i ryzyka czystego.

Powyższe nurty nie są względem siebie rozłączne. Stanowi o tym wspólny element

niepewności postrzeganej jako zagrożenie, niebezpieczeństwo możliwe w

przyszłości. W ujęciu obydwu nurtów ryzyko definiuje się jako:

– niebezpieczeństwo błędnych rozwiązań,

– niebezpieczeństwo niepowodzeń działania,

– niebezpieczeństwo negatywnego odchylenia od celu

40

.

W. Przybylska-Kapuścińska określa ryzyko z punktu widzenia przyczyn jako

pierwotne zaś rozpatrywane od strony skutków jako wtórne.

Z. Zawadzka w swej publikacji pisze, iż w działalności ekonomicznej nie można

uniknąć ryzyka, gdyż w momencie podejmowania decyzji nie dysponuje się pełną

informacją a nie zawsze trafnie można przewidzieć dalszy rozwój wydarzeń.

Rozmiary ryzyka występujące w działalności bankowej są zależne od wielu

czynników wzajemnie na siebie oddziaływujących, niezależnych od działa banku.

40

Wiesława Przybylska-Kapuścińska, Istota ryzyka i zarządzanie ryzykiem w banku komercyjnym, w: pracy

zbiorowej pod red. naukową Wiesławy Przybylskiej-Kapuścińskiej „Zarządzanie ryzykiem i płynnością

banku komercyjnego”, Poznań 2001, s. 8.

29

Do takich czynników

zewnętrznych Z. Zawadzka zalicza

41

: czynniki

ogólnogospodarcze (np. polityka gospodarcza państwa, zadłużenie budżetu, stopa

inflacji, polityka banku centralnego), czynniki społeczne (np. skłonności klientów

do oszczędzania), czynniki polityczne (zjednoczenie Niemiec), czynniki

demograficzne (stopa bezrobocia) oraz czynniki techniczne (postęp w zakresie

informatyki). Zwiększanie się ryzyka w działalności bankowej i niepewność na

międzynarodowych

rynkach

finansowych,

powodują

też

tendencje

na

międzynarodowych

rynkach

finansowych

występujące

od

połowy

lat

siedemdziesiątych. Autorka wymienia tu:

– liberalizację (celowe znoszenie przez władze ograniczeń w funkcjonowaniu

rynków finansowych, która rozszerzyła działalność banków i innych instytucji

finansowych, także z zagranicy),

– integrację ekonomiczna gospodarek (wynika z dążeń do integracji i

międzynarodowego podziału pracy również w sektorze finansowym),

– postęp techniczny (rozwój informatyki, telekomunikacji),

– globalizację rynków finansowych (polega na integracji narodowych i

międzynarodowych rynków finansowych),

– sekuryzację (zabezpieczenie należności papierami wartościowymi),

– zmianę struktury klientów banku,

– rozwój nowych rodzajów transakcji banku.

Powyższe tendencje są powodem zwiększonej niestabilności światowego systemu

finansowego, który staje się coraz bardziej wrażliwy na kryzysy. Wskazują one na

ciągły wzrost niepewności na rynkach finansowych.

2.2 Rodzaje ryzyka bankowego

W literaturze przedmiotowej istnieje szereg różnorodnej klasyfikacji rodzajów

ryzyka bankowego i nie ma dotychczas jednolitego ich podziału.

41

Z. Zawadzka, „Zarządzanie ryzykiem w banku komercyjnym”, Warszawa 1996, s. 10.

30

W pracy zbiorowej „Bankowość” pod redakcją W. L. Jaworskiego i Z. Zawadzkiej

wśród ryzyk w działalności bankowej wyróżnione zostały

42

:

– ryzyko w obszarze finansowym,

– ryzyko w obszarze techniczno organizacyjnym (ryzyko operacyjne).

Ryzyka występujące w obszarze finansowym podzielono na dwie zasadnicze grupy:

– ryzyko płynności,

– ryzyko wyniku.

Ryzyko płynności to ryzyko przejściowej lub całkowitej utraty płynności przez

bank. Występuje, gdy zagrożona jest zdolność banku do terminowego regulowania

zobowiązań i poleceń klientów. Przyczyną wystąpienia braku płynności jest

najczęściej skutek zakłóceń spowodowany, niespłaceniem w ustalonym terminie rat

kredytu lub gwałtowne wycofanie przez deponentów lokat, przekraczające

wysokość posiadanego kapitału własnego i rezerw, jak również możliwości

zasilenia się kredytem w banku centralnym.

Ryzyko wyniku związane jest z niebezpieczeństwem nieosiągnięcia przez bank

założonego wyniku.

Ryzyko w obszarze techniczno organizacyjnym tzw. operacyjne podzielono na:

ryzyko o charakterze personalnym, ryzyko o charakterze organizacyjnym, ryzyko o

charakterze rzeczowo-technicznym, ryzyka relacji ze środowiskiem biznesowym,

ryzyka materialne i losowe. Zaliczane są tu m.in.: ryzyko z tytułu

odpowiedzialności banku, ryzyko związane z obrotem płatniczym, ryzyko

zniszczenia majątku banku na skutek klęsk żywiołowych lub kradzieży, ryzyko

zakłóceń w systemie elektronicznego przetwarzania danych.

Do najważniejszych rodzajów ryzyka w polskich bankach, w obszarze finansowym

należą

43

:

Ryzyko kredytowe jest najbardziej charakterystyczne dla banków, gdyż udzielanie

kredytów należy do podstawowej ich działalności. Występuje wtedy, gdy

42

Zofia Zawadzka, Ryzyko bankowe, w: pracy zbior. pod red. Władysława L. Jaworskiego i Zofii

Zawadzkiej, „Bankowość. Podręcznik akademicki”, Poltext, Warszawa 2001, s. 598.

43

Zofia Zawadzka, Ryzyko bankowe, w: pracy zbior. pod red. Władysława L. Jaworskiego i Zofii

Zawadzkiej, „Bankowość. Podręcznik akademicki”, Poltext, Warszawa 2001, s. 601.

31

kredytobiorca nie zwraca w ustalonym terminie przypadających spłat rat kredytów i

odsetek, a nawet całe pożyczonej sumy.

Jednym z rodzajów ryzyka kredytowego jest tzw. ryzyko kraju, czyli obawa przed

całkowitą lub częściową spłata zobowiązań przez dany kraj na skutek zmian w

sytuacji politycznej i gospodarczej.

Ryzyko stopy procentowej (ryzyko zmiany stopy procentowej), czyli

niebezpieczeństwo, że zmiany rynkowej stopy procentowej wpłyną negatywnie na

sytuację finansową banku. Zmiany stopy procentowej mogą dotyczyć zarówno

udzielonych kredytów jak i oprocentowania przyjmowanych depozytów. Mimo, iż

każdy bank ustala stosowne wobec klientów stopy procentowe, to jego wpływ na

poziom stopy jest ograniczony, gdyż o jej wysokości decyduje popyt i podaż na

rynku pieniężnym i kapitałowym.

Ryzyko walutowe określane również jako ryzyko kursu walutowego czy ryzyko

dewizowe. Występuje przy wykonywaniu operacji bankowych związanych z

obsługą transakcji handlu zagranicznego. Podstawowym zagrożeniem w ramach

tegoż ryzyka są wahania kursu walutowego, wywołujące zmiany w stanach

aktywów i pasywów banku. Ujemna dla banku różnica kursowa, obniżająca wynik z

działalności banku, powstaje wtedy, gdy w okresie kredytowania w walucie obcej

spadnie kurs tej waluty. Odwrotnie a wiec w przypadku wzrostu kursu, bank zyska

na dodatnie różnicy, natomiast straci kredytobiorca.

W literaturze przedmiotowej coraz częściej można się spotkać także z ryzykiem

strategicznym. Jest to ryzyko mające wpływ na długookresową zdolność

konkurencyjną banku, związane jest ze strukturą kapitału właścicielskiego

akcjonariuszy banku i jego zarządu.

Wyróżnia się również ryzyko systemowe, a wiec niebezpieczeństwo przenoszenia

się kryzysu finansowego z jednego kraju do drugiego, spowodowane rosnącą

współzależnością systemów finansowych

44

.

2.3. Zarządzanie ryzykiem bankowym

44

Zofia Zawadzka, Ryzyko bankowe, w: pracy zbior. pod red. Władysława L. Jaworskiego i Zofii

Zawadzkiej, „Bankowość. Podręcznik akademicki”, Poltext, Warszawa 2001, s. 603.

32

Na rynkach finansowych od połowy lat siedemdziesiątych, można zaobserwować

stosunkowo duży, co do rozmiarów działalności banku wzrost zagrożenia ryzykiem.

Zatem zasadne jest wprowadzenie skutecznego systemu zarządzanie ryzykiem.

Proces ten polega na określeniu i realizacji optymalnej struktury czasowej i

wartościowej przepływów finansowych w celu uzyskania określonego poziomu

ryzyka. Niestety całego ryzyka nie da się wyeliminować. Wiąże się to z tym, że

niektórych ryzyk nie da się przewidzieć lub całkowite ich ograniczenie jest zbyt

kosztowne

45

.

S. Breza zarządzanie ryzykiem bankowym definiuje jako: zarządzanie aktywami i

pasywami banku, w którym dąży się do takiego ukształtowania struktury ilościowej

i jakościowej źródeł towarzyszących obie strony bilansu bankowego, aby

umożliwić osiągnięcie optymalnego wyniku finansowego.

46

Zarządzanie ryzykiem bankowym obejmuje przedsięwzięcia mające na celu

identyfikacje, mierzenie, sterowanie oraz kontrolę ryzyka działalności bankowej,

które z kolei mają za zadanie minimalizację i zabezpieczenie przed skutkami

ryzyka.

Zarządzanie ryzykiem powinno mieć charakter planowi i celowy tzn. działania w

tym kierunku powinny być systematyczne, długofalowe i kompleksowe. Może

również mieć charakter instytucjonalny (odnoszący się do grupy osób czy szczebla

organizacyjnego podejmowania decyzji) i funkcjonalny ((odnoszący się do zbioru

zadań, które powinny być zrealizowane dla osiągnięcia celu)

47

.

Z. Zawadzka w zarządzaniu ryzykiem wyróżnia trzy podstawowe etapy:

– identyfikacja i kwantyfikacja ryzyka,

– sterowanie ryzykiem,

– kontrola podejmowanych przedsięwzięć („Bankowość. Podręcznik akademicki”,

Poltext, Warszawa 2001, s. 607).

45

http://www.ryzyko.finansowe.prv.pl.

46

S. Breza, „Zarządzanie ryzykiem bankowym, ZBP, Warszawa 1992, s. 13.

47

Red. naukowy Wiesława Przybylska-Kapuścińska, Istota ryzyka i zarządzanie ryzykiem w banku

komercyjnym, w: pracy pod red. naukową Wiesławy Przybylskiej-Kapuścińskiej „Zarządzanie ryzykiem i

płynnością banku komercyjnego”, Poznań 2001, s. 19.

33

Identyfikacja ma charakter informacyjny i prognostyczny, określa jakimi ryzykami

zagrożony jest w danym momencie bank.

Kwantyfikacja, czyli pomiar ryzyka za pomocą różnych metod. Jest to zależne od

rodzaju i wielkości ryzyka. Stosuje się różne metody pomiaru, od prostych do

bardziej skomplikowanych modeli ekonometrycznych.

Do oceny ryzyka kredytowego można zastosować m.in. metody punktowe, credit

scoring, analizę dyskryminacyjną. Do szacunków wielkości stopy procentowej

wykorzystuje się m.in. metodę luki, durację czy analizę elastyczności. Zarządzanie

innymi ryzykami sprowadza się do metod rozbudowanymi modelami

ekonometrycznymi jak miary zmienności np. odchylenie standardowe, miary

możliwości, litery greckie np. delta gama itd

48

.

Istotnym elementem przy analizie ryzyka jest odróżnienie czy jest to ryzyko

pojedynczej transakcji czy chodzi o ryzyko łączne.

Łączne ryzyko określane jest przez wielkość poszczególnych pojedynczych

zagrożeń, prawdopodobieństwo ich wystąpienia i stopień wzajemnej zależności

między nimi. Im mniejsza jest wzajemna dodatnia zależność między nimi, tym

mniejsze jest łączne ryzyko dla banku.

W zarządzaniu ryzykiem, ważnym etapem jest również sterowanie ryzykiem, a

wiec podejmowanie przedsięwzięć mających na celu ograniczenie ryzyka do

założonych dopuszczalnych rozmiarów. Po krótce, sterowanie ryzykiem polega na

zabezpieczeniu przed skutkami ryzyka.

W etapie tym bank może przyjąć postawę aktywną lub pasywną.

Pasywna strategia przeciwdziałania ryzyku jest określana, jako przedsięwzięcia

oddziałujące na skutki, a więc mające na celu zmniejszenie negatywnego wpływu

nie spodziewanych strat na pozycje banku. Odmiana postawy pasywnej polega na

zwiększaniu kapitału, rezerw, oraz przynależności do systemów ubezpieczania

wkładów.

48

Zofia Zawadzka, Ryzyko bankowe, w: pracy zbior. pod red. Władysława L. Jaworskiego i Zofii

Zawadzkiej, „Bankowość. Podręcznik akademicki”, Poltext, Warszawa 2001, s. 609.

34

Aktywna strategia przeciwdziałania ryzyku to przedsięwzięcia oddziałujące na

przyczyny występowania ryzyka czyli mające na celu ograniczanie wielkości

ryzyka. W ramach jej można podejmować następujące rodzaje przedsięwzięć

49

:

– unikanie ryzyka przez brak angażowania się w transakcje, przy których ryzyko

wydaje się szczególnie duże,

– zmniejszanie wielkości ryzyka,

– przenoszenie ryzyka na inne podmioty,

– dywersyfikacje ryzyka, zwiększającą prawdopodobieństwo, że ryzyka w

określonych obszarach działalności zostaną wyrównane dodatkowymi szansami w

innych obszarach,

– hedging, polegający na utworzeniu do otwartej pozycji, pozycji przeciwstawnej,

tak aby między kształtowaniem się nich występowała negatywna korelacja.

Kolejnym, ostatnim i jednym z najważniejszych etapów składowych zarządzania

ryzykiem jest kontrola. Ma ona na celu badanie efektywności podejmowanych

przedsięwzięć w zakresie ograniczania ryzyka. Powinna obejmować

50

:

– ocenę metod analizy z punktu widzenia ich dokładności i aktualności,

– ocenę zastosowanych instrumentów sterowania z punktu widzenia poniesionych

kosztów i osiągniętych korzyści,

– ocenę organizacyjnego wprowadzania przedsięwzięć, a także stopnia centralizacji

i decentralizacji w tym zakresie,

– ocenę stopnia integracji z systemem rachunkowości i systemem informatycznym,

– ocenę przejrzystości systemu dla osób podejmujących decyzje.

Metody kontroli ryzyka dzielimy na: fizyczne (obejmują wszystkie operacje

stosowane w celu zmniejszania strat), finansowe (obejmują samodzielne

zarządzanie ryzykiem przez dany podmiot).

Wykres s. 21 ks. 1

49

Zofia Zawadzka, Ryzyko bankowe, w: pracy zbior. pod red. Władysława L. Jaworskiego i Zofii

Zawadzkiej, „Bankowość. Podręcznik akademicki”, Poltext, Warszawa 2001, s. 610.

50

Zofia Zawadzka, Ryzyko bankowe, w: pracy zbior. pod red. Władysława L. Jaworskiego i Zofii

Zawadzkiej, „Bankowość. Podręcznik akademicki”, Poltext, Warszawa 2001, s. 610.

35

Elementami składowymi sprawnie działającego systemu zarządzania ryzykiem są:

założenia systemu, procedur; system organizacji zarządzania ryzykiem; metody

pomiaru ryzyka; struktury raportowania do zarządu; struktury limitów.

Proces zarządzania ryzykiem powinien mieć charakter ciągły i kompleksowy. Do

najważniejszych błędów popełnianych w tym procesie należą:

– brak kontroli, nieograniczone zaufanie wobec pracowników;

– umieszczenie jednostki kontrolnej w tym samym departamencie, gdzie znajduje

się jednostka operacyjna oraz finansowanie ich z tego samego budżetu;

– brak jednolitego i niezależnego systemu przetwarzania i gromadzenia danych;

– nadmierne zaufanie do używanych modeli matematycznych;

– zbyt niska ranga komórki zarządzającej ryzykiem.

36

ROZDZIAŁ 3

RYZYKO KREDYTOWE – JAKO NAJISTOTNIEJSZE RYZYKO –

W DZIAŁALNOŚCI BANKU KOMERCYJNEGO

3.1. Pojęcie i klasyfikacja ryzyka kredytowego

Występowanie czynników ryzyka stanowi naturalną konsekwencję podejmowanej

przez bank komercyjny specyficznej działalności gospodarczej, w tym zwłaszcza

działalności kredytowej. Ryzyko w obrębie tej działalności oznacza zagrożenie

osiągnięcia zaplanowanych zysków. Inaczej określając, ryzyko kredytowe oznacza

niebezpieczeństwo, iż kredytobiorca nie wypełni zobowiązań i warunków umowy,

narażając kredytodawcę na powstanie strefy finansowej.

51

W literaturze przedmiotu funkcjonuje wiele definicji ryzyka kredytowego

różniących się zawartością pojęciową tego zjawiska, rozpatrywaną w aspekcie

52

:

– przedmiotowym,

– podmiotowym,

– czasowym,

– przyczynowo-skutkowym.

Pod względem aspektu przedmiotowego, można zauważyć, że samo pojęcie kredytu

jest różnie interpretowane w sensie ekonomicznym. Uogólniając, kredyt jest

stosunkiem ekonomicznym, którego treścią jest odstąpienie przez jedną stronę

(kredytodawcę) drugiej stronie (kredytobiorcy) określonej wartości na warunkach

zwrotu równowartości wraz z odsetkami w ustalonym z góry terminie.

Udostępniana wartość może wystąpić w postaci pieniądza, także towaru, lub

zdolności kredytowej, a proces udostępniania tej wartości może odbywać się na

różnych rynkach finansowych. Przyjmując za kryterium charakter udostępniania

środków wyodrębnia się:

– kredyt pieniężny, którego podmiotem jest określona kwota pieniężna;

51

Maciej S. Wiatr, Indywidualne ryzyko kredytowe, w: pracy zbior. pod red. Władysława L. Jaworskiego i

Zofii Zawadzkiej, „Bankowość. Podręcznik akademicki”, Poltext, Warszawa 2001, s. 629.

52

G. Borys., „Zarządzanie ryzykiem kredytowym w banku”, PWN, Warszawa-Wrocław 1996, s. 22.

37

– kredyt awalizowany, bank stawia do dyspozycji klienta własną zdolność

kredytową;

– leasing, polega na udostępnieniu przez bank ustalonego w umowie wyposażenia

(maszyn, urządzeń itd.) do odpłatnego korzystania;

– factoring, to krótkoterminowe finansowanie dostaw towarów i usług przez bank

pośredniczący między dostawcą a odbiorcą;

– forfaiting, jest ogólnie biorąc zakupem należności terminowych, jaki powstają w

eksporcie towarów i usług z wyłączeniem prawa regresu wobec odstępującego

wierzytelności.

W kontekście podmiotowego zakresu ryzyka kredytowego Z. Zawadzka odróżnia

ryzyko pojedynczego kredytu od łączonego ryzyka z tytułu działalności

kredytowej.

53

Pojedyncze ryzyko zależy od wysokości możliwej straty (równej maksymalnej

wartości kredytu wraz z odsetkami, pomniejszonej ewentualnie o posiadane

zabezpieczenia) oraz od prawdopodobieństwa wystąpienia straty.

Łączne ryzyko kredytowe jest uzależnione od wysokości pojedynczych kredytów,

prawdopodobieństwa ich nie spłacenia i współzależności między pojedynczymi

kredytami.

Im mniejsza jest wzajemna zależność między poszczególnymi, pojedynczymi

kredytami, tym mniejsze jest ryzyko wystąpienia sytuacji, w której czynniki

powodujące niespłacenie jednego kredytu będą również wpływały na niespłacenie

innych, zwiększając w ten sposób łączne ryzyko.

Przy uwzględnieniu czasowego aspektu zawartości pojęciowej terminu ryzyko

kredytowe należałoby uściślić, czy ryzyko to odnosi się do zjawiska nie

wywiązywania się ze spłaty zobowiązań, czy także do zjawiska opóźnień w spłacie

tych zobowiązań. Stanowisko pierwsze zajmują m. in. M. Schulte i M. Rajczyk

54

.

M. Schulte zjawisko opóźnień w spłacie zobowiązań wiąże z ryzykiem płynności

(terminowym). M. Rajczyk zaś definiuje ryzyko kredytowe następująco: „Ryzyko

kredytowe jest zagrożeniem, że kredyt udzielony klientowi oraz należne bankowi

53

Zofia Zawadzka, „Zarządzanie ryzykiem w banku komercyjnym”, Poltext, Warszawa 1996, s. 27.

54

G. Borys, „Zarządzanie ryzykiem kredytowym w banku”, PWN, Warszawa-Wrocław 1996, s. 24.

38

odsetki nie zostaną spłacone”. W innym miejscu uściśla: „Ryzyko kredytowe jest

rozumiane jako brak pewności, że kredyt zostanie rzeczywiście spłacony w

ustalonym terminie, wraz z należnymi bankowi odsetkami”.

55

Uwzględniając aspekt przyczynowo-skutkowy, U. Pfeifer wyodrębnia:

– ryzyko działań obejmujące odchylenia od świadomie wyznaczonych działań

banku celów działalności kredytowej

– ryzyko warunków wynikające z niewypełnienia warunków marginalnych,

zakładanych w zasadzie w sposób nieświadomy.

M. Wakuliński dokonuje podziału ryzyka kredytowego, uwzględniając przyczyny

jego powstania, na ryzyko będące skutkiem własnej decyzji banku i ryzyko będące

skutkiem działania czynników zewnętrznych.

56

Ze względu na specyfikę działalności banku, który „handluje pieniądzem”, kupując

go i sprzedając, wyróżnia się aktywne ryzyko kredytowe i pasywne ryzyko

kredytowe.

Aktywne ryzyko kredytowe związane jest z tym, że kredytobiorca nie spłaci w

terminie rat kapitałowych lub odsetek w następstwie utraty lub zachwiania

zdolności kredytowej. W dużej części ryzyko to jest kontrolowane przez bank.

Natomiast kredytowe ryzyko pasywne związane jest z wycofaniem przez

deponentów środków oddanych do dyspozycji kredytobiorcom na określony termin,

co pociąga za sobą (przy braku możliwości refinansowania z innych źródeł)

ograniczenie bądź zaprzestanie udzielania kredytów i kłopoty z utrzymaniem

płynności.

Przy analizie ryzyka kredytowego należy w szczególności uwzględnić następujące

ryzyka cząstkowe:

57

– ryzyko działalności gospodarczej,

– ryzyko finansowe,

– ryzyko kraju,

55

M. Rajczyk, „Interesy jednostek gospodarczych w bankach komercyjnych”, PWE, Warszawa 1993, s. 29,

117.

56

M. Wakuliński, „Ryzyko kredytowe”, „Gazeta bankowa”, nr 5, 1994, s. 29.

57

Z. Zawadzka, „Zarządzanie ryzykiem a banku komercyjnym”, Poltext, Warszawa 2000, s. 12.

39

– ryzyko wystąpienia negatywnego zdarzenia, którego skutków nie można

zneutralizować.

Ryzyko działalności gospodarczej obejmuje niepewność osiągnięcia dochodów i

zysków z działalności operacyjnej klienta banku z powodu samej natury

działalności gospodarczej, np. w wyniku występowania zmian zachodzących na

rynku, zmian gustów i preferencji konsumentów czy też struktury gospodarki.

Poziom tego ryzyka zależy przede wszystkim od fluktuacji sprzedaży (wahania

popytu, cen zakupu i sprzedaży) oraz dźwigni operacyjnej.

Ryzyko finansowe związane jest ze strukturą kapitału, a więc ze stosowanym przez

firmę sposobem finansowania jej majątku poprzez kapitał własny i kapitał obcy

oraz ich wzajemne proporcje. Im wyższa jest relacja kapitału obcego do kapitału

własnego, tym wyższe jest ryzyko finansowe ponoszone przez firmę, a w

konsekwencji i bank.

Jeżeli oprócz emisji akcji zwykłych firma pożycza jeszcze środki z zewnątrz, to

musi uiszczać za nie opłaty finansowe (odsetki, prowizje), przy czym opłaty te mają

pierwszeństwo

pokrycia

z

uzyskiwanego

dochodu

przed

właścicielami

(posiadaczami akcji). Dlatego też im wyższa jest proporcja długu w strukturze

kapitału firmy, tym większe prawdopodobieństwo, że firma nie wypracuje zysku.

Sytuacja ta określana jest jako ryzyko finansowe albo oddziaływanie dźwigni

finansowej. Kłopoty finansowe firmy wpływają, bowiem na wysokość wypłacanej

dywidendy oraz kurs akcji na rynku, a przez to także na koszt pozyskiwanego

kapitału w postaci kredytów i pożyczek, emisji dłużnych papierów wartościowych

oraz emisji akcji własnych.

Ryzyko kraju, albo inaczej ryzyko polityczne, wynika z niepewności osiągnięcia

zysku przez inwestora z powodu możliwości zmian politycznych i ekonomicznych

w danym kraju albo w innych krajach. Wynika ono z obawy przed znaczącymi

zmianami uregulowań prawnych przy zmianie rządu. W skrajnym przypadku

podmiot zagraniczny nie będzie w stanie zrealizować podjętego wcześniej

zobowiązania na przykład z powodu wojny, kryzysu gospodarczego, zmian

politycznych lub rządowych, katastrof, klęsk żywiołowych czy skandali polityczno-

gospodarczych.

40

Do lat osiemdziesiątych istniał pogląd, że pożyczki udzielane rządom są dobrą

lokatą, ponieważ państwo, w przeciwieństwie do przedsiębiorstw, nie może

przestać istnieć na skutek likwidacji. Okazało się jednak, że banki nie są zdolne

zmusić suwerennych państw do spłacania pożyczek. Okazało się, że wielcy

dłużnicy uzależnili od siebie banki. Ponadto zadłużenie powoduje zmniejszenie

możliwości importowych krajów zadłużonych, a więc zmniejszenie eksportu z

krajów wierzycielskich, a to oznacza utratę miejsc pracy i recesję w krajach

wierzycielach.

Ryzyko polityczne obejmuje między innymi:

58

1) ogłoszenie moratorium płatniczego przez rząd państwa dłużnika,

2) wprowadzenie zakazu transferu środków albo konwersji na walutę płatności,

3) odmowę zapłaty (z przyczyn nie związanych z wykonaniem kontraktu), gdy

dłużnikiem jest państwo lub podmiot, za którego poręczyło państwo,

4) wybuch działań wojennych, zamieszek, przewlekłych masowych strajków,

5) ogłoszenie aktów nacjonalizacji.

Ryzyko kraju redukuje ubezpieczenie się od tego typu ryzyka oraz zawarcie umowy

joint-ventures (w tym przypadku decyzje rządu będą miały negatywny wpływ nie

tylko na inwestorów zagranicznych, ale i krajowych).

W transakcjach z zagranicą występuje ryzyko typowe dla działalności banku w

danym kraju powiększone dodatkowo o ryzyko kraju, w którym operacje te są

dokonywane.