auto

w firmie

zadania kadr po zmianach w vat

Czwartek

20 marca 2014 nr 55 (3696)

gazetaprawna.pl

Katarzyna Dąbrowska

katarzyna.dabrowska@infor.pl

Z początkiem kwietnia skończy

się eldorado na zakup samocho-

dów z pełnym odliczeniem VAT.

Po tej dacie przedsiębiorcy ku-

pujący auta o masie całkowitej

nieprzekraczającej 3,5 tony będą

mieć dylemat: odliczyć 50 proc.

podatku i mieć pełne prawo do

korzystania z auta także w ce-

lach prywatnych, czy skorzystać

ze 100 proc. odliczenia, ale ze

świadomością, że fiskus będzie

śledził każdy przejechany kilo-

metr. W tym ostatnim bowiem

przypadku przedsiębiorca będzie

deklarował, że samochód wyko-

rzysta tylko do działalności go-

spodarczej, a na dowód tego ma

prowadzić szczegółową ewidencję

przebiegu pojazdu. Tak wynika

z ustawy z 7 lutego 2014 r. o zmia-

nie ustawy o podatku od towarów

i usług oraz niektórych innych

ustaw (Dz.U. poz. 312). Szczegó-

łowe informacje o nowych spo-

sobach odliczania VAT omówili-

śmy w poniedziałek w specjalnym

dodatku Auto w firmie, który był

częścią tygodnika Podatki i Księ-

gowość [DGP z 17 marca 2014, nr

52 (3693)].

Dziś na kanwie zaprezento-

wanych zmian w VAT stawiamy

pytanie, czy powodują one obo-

wiązki po stronie pracodawców.

Okazuje się, że tak. W zasadzie

większość z nich musi przyjrzeć

się na nowo indywidualnym

umowom o powierzeniu mienia

oraz regulaminom korzystania

z samochodów służbowych, a ci

planujący przy zakupie pełne od-

liczenie podatku muszą wprowa-

dzić do tych dokumentów zakaz

korzystania z samochodów służ-

bowych do celów prywatnych oraz

obowiązek prowadzenia ewiden-

cji przebiegu pojazdu przez pod-

władnego. Co prawda ewidencję

na potrzeby VAT ma prowadzić

podatnik, czyli przedsiębiorca, ale

w praktyce obowiązek taki sce-

duje on na podwładnych, którzy

faktycznie z pojazdu będą korzy-

stali. Zapewne nie będą oni z tego

powodu zachwyceni, szczególnie

że niektórzy z nich tego typu ewi-

dencję już prowadzą dla celów po-

datku dochodowego od osób fi-

zycznych. I tu pojawia się pytanie,

czy trzeba będzie prowadzić dwie

ewidencje, czy wystarczy jedna?

W kontekście zakazu wyko-

rzystywania auta do celów pry-

watnych pojawia się jeszcze

wątpliwość o ewentualną odpo-

wiedzialność pracownika wobec

pracodawcy, w sytuacji kiedy nie

wywiązuje się ze swoich obowiąz-

ków i wykorzystuje auto niezgod-

nie z celem. Urząd skarbowy w ta-

kim wypadku może nałożyć na

przedsiębiorcę karę finansową.

Czy pracodawca ma wówczas re-

gres wobec podwładnego?

Na te i na wiele innych pytań

związanych z samochodami służbo-

wymi znajdą Państwo odpowiedzi

w naszym dodatku. Oprócz kwestii

związanych z wejściem w życie no-

wych przepisów VAT przypomina-

my także ogólne zasady związane

z powierzeniem pojazdów, a także

z odpowiedzialnością materialną

za szkodę, która w nich powstała.

Osoby rozliczające płace dowie-

dzą się, jak wycenić nieodpłatne

świadczenia.

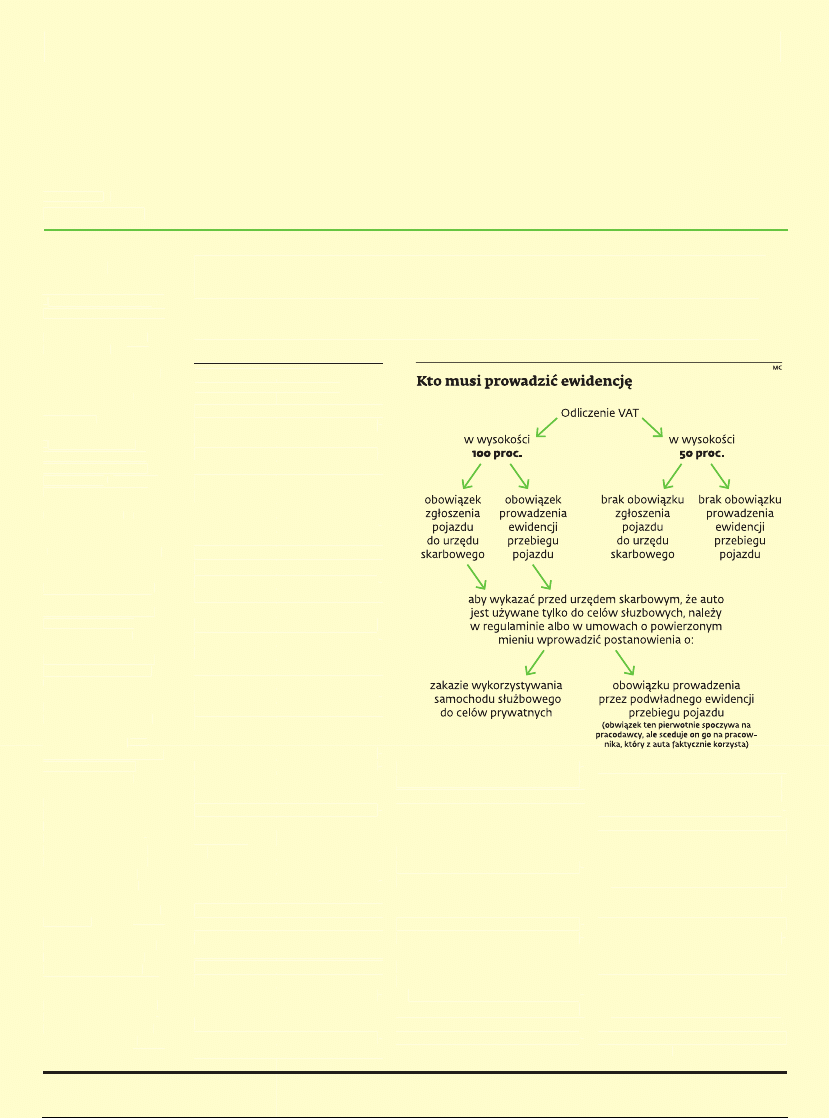

Po 1 kwietnia pracodawca musi

przejrzeć umowy i regulaminy

Jedna czy dwie ewidencje

za pomocą jednego doku-

mentu będzie można ustalić

wartość przychodu z tytułu

nieodpłatnego świadcze-

nia na potrzeby pit oraz

wykazać używanie pojazdu

tylko do celów służbowych

w związku z odliczeniem

vat

str. D2

Co zawrzeć

w regulaminie

zasady przyznawania

samochodów są zwykle

określane w specjalnych

regulaminach. przepisy nie

precyzują żadnych szcze-

gólnych zasad dotyczących

ustalania ich treści str. D2

Wiele zależy od umowy

zakres odpowiedzialności za

szkodę w aucie służbo-

wym zależy od tego, czy

pracownikowi powierzono

samochód z obowiązkiem

zwrotu. Jeżeli nie, odpowie

na zasadach ogólnych

str. D4

Podwładny zwróci karę

nałożoną przez fiskusa

pracodawca będzie mógł

żądać zwrotu nałożonej

kary od pracownika, jeżeli

urząd skarbowy ustali, że

auto firmowe, od którego

odliczono 100 proc. vat,

zostało wykorzystane także

do celów prywatnych

str. D5

Metody wyceny

nieodpłatnych świadczeń

Firmy stosują różne

koncepcje wyceny usta-

lenia przychodu z tytułu

przekazania samochodu

służbowego do celów

osobistych. Jednak nie

wszystkie z nich są

akceptowane przez organy

podatkowe

str. D6

Kiedy nie ma przychodu

Ustalenie odpłatności za

używanie auta nie rodzi

dodatkowego przychodu ze

stosunku pracy. Uzgodniona

kwota nie może być jednak

rażąco niska, bo urząd skar-

bowy uzna to świadczenie

za częściowo odpłatne

str. D8

spis treści

auto

w firmie

zadania kadr po zmianach w vat

Czwartek

20 marca 2014 nr 55 (3696)

gazetaprawna.pl

Katarzyna Dąbrowska

katarzyna.dabrowska@infor.pl

Z początkiem kwietnia skończy

się eldorado na zakup samocho-

dów z pełnym odliczeniem VAT.

Po tej dacie przedsiębiorcy ku-

pujący auta o masie całkowitej

nieprzekraczającej 3,5 tony będą

mieć dylemat: odliczyć 50 proc.

podatku i mieć pełne prawo do

korzystania z auta także w ce-

lach prywatnych, czy skorzystać

ze 100 proc. odliczenia, ale ze

świadomością, że fiskus będzie

śledził każdy przejechany kilo-

metr. W tym ostatnim bowiem

przypadku przedsiębiorca będzie

deklarował, że samochód wyko-

rzysta tylko do działalności go-

spodarczej, a na dowód tego ma

prowadzić szczegółową ewidencję

przebiegu pojazdu. Tak wynika

z ustawy z 7 lutego 2014 r. o zmia-

nie ustawy o podatku od towarów

i usług oraz niektórych innych

ustaw (Dz.U. poz. 312). Szczegó-

łowe informacje o nowych spo-

sobach odliczania VAT omówili-

śmy w poniedziałek w specjalnym

dodatku Auto w firmie, który był

częścią tygodnika Podatki i Księ-

gowość [DGP z 17 marca 2014, nr

52 (3693)].

Dziś na kanwie zaprezento-

wanych zmian w VAT stawiamy

pytanie, czy powodują one obo-

wiązki po stronie pracodawców.

Okazuje się, że tak. W zasadzie

większość z nich musi przyjrzeć

się na nowo indywidualnym

umowom o powierzeniu mienia

oraz regulaminom korzystania

z samochodów służbowych, a ci

planujący przy zakupie pełne od-

liczenie podatku muszą wprowa-

dzić do tych dokumentów zakaz

korzystania z samochodów służ-

bowych do celów prywatnych oraz

obowiązek prowadzenia ewiden-

cji przebiegu pojazdu przez pod-

władnego. Co prawda ewidencję

na potrzeby VAT ma prowadzić

podatnik, czyli przedsiębiorca, ale

w praktyce obowiązek taki sce-

duje on na podwładnych, którzy

faktycznie z pojazdu będą korzy-

stali. Zapewne nie będą oni z tego

powodu zachwyceni, szczególnie

że niektórzy z nich tego typu ewi-

dencję już prowadzą dla celów po-

datku dochodowego od osób fi-

zycznych. I tu pojawia się pytanie,

czy trzeba będzie prowadzić dwie

ewidencje, czy wystarczy jedna?

W kontekście zakazu wyko-

rzystywania auta do celów pry-

watnych pojawia się jeszcze

wątpliwość o ewentualną odpo-

wiedzialność pracownika wobec

pracodawcy, w sytuacji kiedy nie

wywiązuje się ze swoich obowiąz-

ków i wykorzystuje auto niezgod-

nie z celem. Urząd skarbowy w ta-

kim wypadku może nałożyć na

przedsiębiorcę karę finansową.

Czy pracodawca ma wówczas re-

gres wobec podwładnego?

Na te i na wiele innych pytań

związanych z samochodami służbo-

wymi znajdą Państwo odpowiedzi

w naszym dodatku. Oprócz kwestii

związanych z wejściem w życie no-

wych przepisów VAT przypomina-

my także ogólne zasady związane

z powierzeniem pojazdów, a także

z odpowiedzialnością materialną

za szkodę, która w nich powstała.

Osoby rozliczające płace dowie-

dzą się, jak wycenić nieodpłatne

świadczenia.

Po 1 kwietnia pracodawca musi

przejrzeć umowy i regulaminy

Jedna czy dwie ewidencje

za pomocą jednego doku-

mentu będzie można ustalić

wartość przychodu z tytułu

nieodpłatnego świadcze-

nia na potrzeby pit oraz

wykazać używanie pojazdu

tylko do celów służbowych

w związku z odliczeniem

vat

str. D2

Co zawrzeć

w regulaminie

zasady przyznawania

samochodów są zwykle

określane w specjalnych

regulaminach. przepisy nie

precyzują żadnych szcze-

gólnych zasad dotyczących

ustalania ich treści str. D2

Wiele zależy od umowy

zakres odpowiedzialności za

szkodę w aucie służbo-

wym zależy od tego, czy

pracownikowi powierzono

samochód z obowiązkiem

zwrotu. Jeżeli nie, odpowie

na zasadach ogólnych

str. D4

Podwładny zwróci karę

nałożoną przez fiskusa

pracodawca będzie mógł

żądać zwrotu nałożonej

kary od pracownika, jeżeli

urząd skarbowy ustali, że

auto firmowe, od którego

odliczono 100 proc. vat,

zostało wykorzystane także

do celów prywatnych

str. D5

Metody wyceny

nieodpłatnych świadczeń

Firmy stosują różne

koncepcje wyceny usta-

lenia przychodu z tytułu

przekazania samochodu

służbowego do celów

osobistych. Jednak nie

wszystkie z nich są

akceptowane przez organy

podatkowe

str. D6

Kiedy nie ma przychodu

Ustalenie odpłatności za

używanie auta nie rodzi

dodatkowego przychodu ze

stosunku pracy. Uzgodniona

kwota nie może być jednak

rażąco niska, bo urząd skar-

bowy uzna to świadczenie

za częściowo odpłatne

str. D8

spis treści

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

1 / 8

D2

Dziennik Gazeta Prawna,

20 marca 2014 nr 55 (3696)

gazetaprawna.pl

VAT

Jedna czy dwie ewidencje

Ewidencja przebiegu pojazdu prowadzona przez pracowni-

ka na potrzeby ustalenia jego przychodu ze stosunku pracy

musi wypełniać wymogi z ustawy o VAT. Zatem od 1 kwietnia

może to być jeden dokument wykorzystywany zarówno przy

rozliczaniu VAT, jak i PIT

Paweł Ziółkowski

specjalista z zakresu podatków i prawa pracy

Według zmian do ustawy o VAT, które wchodzą w życie 1 kwietnia

2014 r., ustawodawca wprowadza domniemanie użytku miesza-

nego aut firmowych. Przez użytek mieszany rozumie się przy tym

używanie aut do celów służbowych i prywatnych przez właścicieli

firm lub pracowników i inne osoby wykonujące pracę w firmie.

Jeżeli auta będą w użytku mieszanym, to podatnik będzie

mógł odliczyć jedynie 50 proc. VAT od zakupu oraz 50 proc. VAT

od kosztów eksploatacji (w tym części, napraw, przeglądów).

Pełne odliczenie przysługuje, w przypadku gdy pojazdy samo-

chodowe są wykorzystywane wyłącznie do działalności gospo-

darczej podatnika. Aby pracodawca mógł odliczyć od nich pełny

VAT, musi zawiadomić swój urząd skarbowy o tym, że auta będą

wykorzystywane wyłącznie do celów firmowych. Można przyjąć,

że złożenie takiego oświadczenia skończy się kontrolą, a oświad-

czenie nieprawdy może być w tym przypadku dość kosztowne

(grzywna w wysokości 720 stawek dziennych oznacza zagroże-

nie karą w kwocie przekraczającej 16 mln zł).

Dodatkowym warunkiem jest prowadzenie ewidencji przebiegu

pojazdu, potocznie zwanej kilometrówką. Uwzględniając to, że

auto jest używane przez pracownika, zasadne jest scedowanie

na niego obowiązku prowadzenia ewidencji.

Pracownicy już w tej chwili często prowadzą ewidencję prze-

biegu. Ewidencja taka może potwierdzać wykorzystywanie auta

wyłącznie do celów służbowych, ale musi spełniać wymogi okre-

ślone w ustawie o VAT. W przypadku przedsiębiorców będących

osobami fizycznymi podobne zasady dotyczą ewidencji prowa-

dzonej na użytek podatku dochodowego.

Artykuł 86a ustawy VAT w brzmieniu obowiązującym od

1 kwietnia 2014 r. zawiera katalog danych, jakie ewidencja ta

będzie musiała zawierać. Należą do nich:

1) numer rejestracyjny pojazdu samochodowego;

2) dzień rozpoczęcia i zakończenia prowadzenia ewidencji;

3) stan licznika przebiegu pojazdu samochodowego na dzień

rozpoczęcia prowadzenia ewidencji, na koniec każdego okresu roz-

liczeniowego oraz na dzień zakończenia prowadzenia ewidencji;

4) wpis osoby kierującej pojazdem samochodowym dotyczący

każdego wykorzystania tego pojazdu, obejmujący:

a) kolejny numer wpisu,

b) datę i cel wyjazdu,

c) opis trasy (skąd – dokąd),

d) liczbę przejechanych kilometrów,

e) imię i nazwisko osoby kierującej pojazdem

– potwierdzony przez podatnika na koniec każdego okresu

rozliczeniowego w zakresie autentyczności wpisu osoby kieru-

jącej pojazdem, jeżeli nie jest ona podatnikiem;

5) liczbę przejechanych kilometrów na koniec każdego okre-

su rozliczeniowego oraz na dzień zakończenia prowadzenia

ewidencji.

Podsumowując, należy stwierdzić, że ewidencja przebiegu po-

jazdu, którą płatnik będzie miał obowiązek przedstawić przed

urzędem skarbowym (w przypadku odliczenia 100 proc. VAT),

może być tym samym dokumentem, który jest przygotowywa-

ny przez pracownika na potrzeby ustalania wartości nieodpłat-

nego świadczenia w postaci auta służbowego i w konsekwencji

jego przychodu.

Warto dodać, że przepisy nie narzucają formy prowadzenia

ewidencji, wobec czego może być ona prowadzona w wersji elek-

tronicznej. Ostatnio Ministerstwo Finansów uznało, że jednym

ze sposobów zbierania podanych wyżej informacji może być

stosowanie urządzenia GPS w autach służbowych.

Co zawrzeć

w regulaminie

Zasady przyznawania samochodów oraz związane z tym prawa

i obowiązki pracodawcy i pracowników są zwykle określane

w specjalnych regulaminach. Przepisy prawa pracy nie prze-

widują żadnych szczególnych zasad dotyczących ich ustala-

nia oraz treści

Sławomir Paruch

radca prawny, partner w kancelarii Raczkowski i Wspólnicy

Robert Stępień

aplikant radcowski, prawnik w kancelarii Raczkowski i Wspólnicy

Regulamin korzystania z samochodów służbowych może być

wprowadzony przez pracodawcę na takich zasadach jak regula-

min pracy. Choć przepisy prawa nie odnoszą się do tego rodzaju

regulaminu bezpośrednio, to – mając na uwadze, że jego posta-

nowienia dotyczą sfery porządku i organizacji pracy – należy

do niego stosować przepisy dotyczące regulaminu pracy. W za-

kresie jednak, w którym postanowienia regulaminu przyznają

pracownikom prawo do prywatnego korzystania z samochodów,

jego postanowienia stanowią o warunkach zatrudnienia pra-

cowników – w tym zakresie należy stosować zasady dotyczące

regulaminu wynagradzania.

Odnosząc się do treści regulaminu – może być ona bardzo

różna, w zależności od woli i potrzeb pracodawcy. W szczegól-

ności w każdym regulaminie powinny znaleźć się standardowe

postanowienia dotyczące tego, którzy pracownicy (na jakich

stanowiskach) są uprawnieni do korzystania z samochodów

służbowych oraz jakie samochody (marka, model, typ) są przy-

znawane pracownikom na poszczególnych stanowiskach. Warto

zawrzeć również postanowienia dotyczące ubezpieczenia sa-

mochodów, serwisowania, a także dotyczące praw, obowiązków

i odpowiedzialności pracowników związanych z korzystaniem

z samochodów (np. w szczególności w zakresie utrzymania samo-

chodu w należytym stanie, zasad tankowania). Ponadto poniżej

zwracamy uwagę na kilka istotnych postanowień, w szczegól-

ności z punktu widzenia przepisów podatkowych (dotyczących

podatku dochodowego od osób fizycznych oraz VAT).

1. Korzystanie z auta do celów prywatnych

Pracodawca, według swojego wyboru, może przyznać pracowni-

kom takie prawo albo nie, wyraźnie zaznaczając w regulaminie,

że samochód służbowy może być wykorzystywany wyłącznie

w celach służbowych.

Przyznanie pracownikowi prawa do korzystania z auta w ce-

lach prywatnych jest przyznaniem mu świadczenia wchodzą-

cego w zakres jego warunków wynagradzania. Każda zmiana

tych warunków (szczególnie na niekorzyść pracownika) wyma-

D2

Dziennik Gazeta Prawna,

20 marca 2014 nr 55 (3696)

gazetaprawna.pl

VAT

Jedna czy dwie ewidencje

Ewidencja przebiegu pojazdu prowadzona przez pracowni-

ka na potrzeby ustalenia jego przychodu ze stosunku pracy

musi wypełniać wymogi z ustawy o VAT. Zatem od 1 kwietnia

może to być jeden dokument wykorzystywany zarówno przy

rozliczaniu VAT, jak i PIT

Paweł Ziółkowski

specjalista z zakresu podatków i prawa pracy

Według zmian do ustawy o VAT, które wchodzą w życie 1 kwietnia

2014 r., ustawodawca wprowadza domniemanie użytku miesza-

nego aut firmowych. Przez użytek mieszany rozumie się przy tym

używanie aut do celów służbowych i prywatnych przez właścicieli

firm lub pracowników i inne osoby wykonujące pracę w firmie.

Jeżeli auta będą w użytku mieszanym, to podatnik będzie

mógł odliczyć jedynie 50 proc. VAT od zakupu oraz 50 proc. VAT

od kosztów eksploatacji (w tym części, napraw, przeglądów).

Pełne odliczenie przysługuje, w przypadku gdy pojazdy samo-

chodowe są wykorzystywane wyłącznie do działalności gospo-

darczej podatnika. Aby pracodawca mógł odliczyć od nich pełny

VAT, musi zawiadomić swój urząd skarbowy o tym, że auta będą

wykorzystywane wyłącznie do celów firmowych. Można przyjąć,

że złożenie takiego oświadczenia skończy się kontrolą, a oświad-

czenie nieprawdy może być w tym przypadku dość kosztowne

(grzywna w wysokości 720 stawek dziennych oznacza zagroże-

nie karą w kwocie przekraczającej 16 mln zł).

Dodatkowym warunkiem jest prowadzenie ewidencji przebiegu

pojazdu, potocznie zwanej kilometrówką. Uwzględniając to, że

auto jest używane przez pracownika, zasadne jest scedowanie

na niego obowiązku prowadzenia ewidencji.

Pracownicy już w tej chwili często prowadzą ewidencję prze-

biegu. Ewidencja taka może potwierdzać wykorzystywanie auta

wyłącznie do celów służbowych, ale musi spełniać wymogi okre-

ślone w ustawie o VAT. W przypadku przedsiębiorców będących

osobami fizycznymi podobne zasady dotyczą ewidencji prowa-

dzonej na użytek podatku dochodowego.

Artykuł 86a ustawy VAT w brzmieniu obowiązującym od

1 kwietnia 2014 r. zawiera katalog danych, jakie ewidencja ta

będzie musiała zawierać. Należą do nich:

1) numer rejestracyjny pojazdu samochodowego;

2) dzień rozpoczęcia i zakończenia prowadzenia ewidencji;

3) stan licznika przebiegu pojazdu samochodowego na dzień

rozpoczęcia prowadzenia ewidencji, na koniec każdego okresu roz-

liczeniowego oraz na dzień zakończenia prowadzenia ewidencji;

4) wpis osoby kierującej pojazdem samochodowym dotyczący

każdego wykorzystania tego pojazdu, obejmujący:

a) kolejny numer wpisu,

b) datę i cel wyjazdu,

c) opis trasy (skąd – dokąd),

d) liczbę przejechanych kilometrów,

e) imię i nazwisko osoby kierującej pojazdem

– potwierdzony przez podatnika na koniec każdego okresu

rozliczeniowego w zakresie autentyczności wpisu osoby kieru-

jącej pojazdem, jeżeli nie jest ona podatnikiem;

5) liczbę przejechanych kilometrów na koniec każdego okre-

su rozliczeniowego oraz na dzień zakończenia prowadzenia

ewidencji.

Podsumowując, należy stwierdzić, że ewidencja przebiegu po-

jazdu, którą płatnik będzie miał obowiązek przedstawić przed

urzędem skarbowym (w przypadku odliczenia 100 proc. VAT),

może być tym samym dokumentem, który jest przygotowywa-

ny przez pracownika na potrzeby ustalania wartości nieodpłat-

nego świadczenia w postaci auta służbowego i w konsekwencji

jego przychodu.

Warto dodać, że przepisy nie narzucają formy prowadzenia

ewidencji, wobec czego może być ona prowadzona w wersji elek-

tronicznej. Ostatnio Ministerstwo Finansów uznało, że jednym

ze sposobów zbierania podanych wyżej informacji może być

stosowanie urządzenia GPS w autach służbowych.

Co zawrzeć

w regulaminie

Zasady przyznawania samochodów oraz związane z tym prawa

i obowiązki pracodawcy i pracowników są zwykle określane

w specjalnych regulaminach. Przepisy prawa pracy nie prze-

widują żadnych szczególnych zasad dotyczących ich ustala-

nia oraz treści

Sławomir Paruch

radca prawny, partner w kancelarii Raczkowski i Wspólnicy

Robert Stępień

aplikant radcowski, prawnik w kancelarii Raczkowski i Wspólnicy

Regulamin korzystania z samochodów służbowych może być

wprowadzony przez pracodawcę na takich zasadach jak regula-

min pracy. Choć przepisy prawa nie odnoszą się do tego rodzaju

regulaminu bezpośrednio, to – mając na uwadze, że jego posta-

nowienia dotyczą sfery porządku i organizacji pracy – należy

do niego stosować przepisy dotyczące regulaminu pracy. W za-

kresie jednak, w którym postanowienia regulaminu przyznają

pracownikom prawo do prywatnego korzystania z samochodów,

jego postanowienia stanowią o warunkach zatrudnienia pra-

cowników – w tym zakresie należy stosować zasady dotyczące

regulaminu wynagradzania.

Odnosząc się do treści regulaminu – może być ona bardzo

różna, w zależności od woli i potrzeb pracodawcy. W szczegól-

ności w każdym regulaminie powinny znaleźć się standardowe

postanowienia dotyczące tego, którzy pracownicy (na jakich

stanowiskach) są uprawnieni do korzystania z samochodów

służbowych oraz jakie samochody (marka, model, typ) są przy-

znawane pracownikom na poszczególnych stanowiskach. Warto

zawrzeć również postanowienia dotyczące ubezpieczenia sa-

mochodów, serwisowania, a także dotyczące praw, obowiązków

i odpowiedzialności pracowników związanych z korzystaniem

z samochodów (np. w szczególności w zakresie utrzymania samo-

chodu w należytym stanie, zasad tankowania). Ponadto poniżej

zwracamy uwagę na kilka istotnych postanowień, w szczegól-

ności z punktu widzenia przepisów podatkowych (dotyczących

podatku dochodowego od osób fizycznych oraz VAT).

1. Korzystanie z auta do celów prywatnych

Pracodawca, według swojego wyboru, może przyznać pracowni-

kom takie prawo albo nie, wyraźnie zaznaczając w regulaminie,

że samochód służbowy może być wykorzystywany wyłącznie

w celach służbowych.

Przyznanie pracownikowi prawa do korzystania z auta w ce-

lach prywatnych jest przyznaniem mu świadczenia wchodzą-

cego w zakres jego warunków wynagradzania. Każda zmiana

tych warunków (szczególnie na niekorzyść pracownika) wyma-

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

2 / 8

D3

Dziennik Gazeta Prawna,

20 marca 2014 nr 55 (3696)

gazetaprawna.pl

ga zawarcia z nim porozumienia zmieniającego lub dokonania

wypowiedzenia zmieniającego.

n

Przykładowe postanowienia

„1. Poza godzinami pracy, pracownik może korzystać z samo-

chodu służbowego do celów prywatnych.”

albo

„1. Samochód służbowy może być wykorzystywany przez

pracownika wyłącznie w celach służbowych. Pracownik nie

może korzystać z samochodu do celów prywatnych.”

2. Konsekwencje podatkowe

W świetle przepisów o podatku dochodowym od osób fizycz-

nych, przyznanie prawa do korzystania z samochodu służbo-

wego w celach prywatnych stanowi nieodpłatne świadczenie

na rzecz pracownika i generuje przychód po stronie pracow-

nika. Oznacza to obowiązek odprowadzenia przez pracodawcę

zaliczek na podatek dochodowy (oraz składek na ubezpieczenia

społeczne) od tak rozumianego przychodu oraz obowiązek uisz-

czenia świadczeń na ubezpieczenia społeczne. Problematyczne

ustalanie wartości takiego nieodpłatnego świadczenia i wyso-

kość generowanego przychodu. Przyjmuje się różne metody,

z których najpopularniejsze są:

– ustalanie wysokości przychodu jako iloczyn liczby kilome-

trów przejechanych przez pracownika w celach prywatnych

oraz wysokości stawki kilometrowej,

– ustalanie wysokości przychodu według średnich cen wypoży-

czenia samochodu danej klasy oferowanych przez podmioty

zajmujące się wypożyczaniem samochodów,

– ustalanie wysokości przychodu w kwocie odpowiadającej

racie leasingowej płaconej przez pracodawcę (jeżeli samo-

chody przyznawane pracownikom są leasingowane przez

pracodawcę).

Żadna z tych metod nie jest doskonała i żadna z nich nie od-

zwierciedla rzeczywistej wartości świadczenia na rzecz pracow-

nika. Więcej na ten temat na str. D6.

n

Przykładowe postanowienia

„2. Korzystanie z samochodu służbowego do celów prywat-

nych stanowi nieodpłatne świadczenie na rzecz pracownika

i powoduje powstanie po jego stronie przychodu w rozumieniu

przepisów o podatku dochodowym od osób fizycznych.”

„3. Wartość przychodu, o którym mowa w pkt 2 powyżej, ustala

się jako iloczyn liczby przejechanych kilometrów wynikających

z ewidencji przebiegu pojazdu prowadzonej zgodnie z pkt 6

oraz stawki kilometrowej ustalonej w wysokości wynikającej

z odpowiednich przepisów.”

lub

„3. Wartość przychodu, o którym mowa w pkt 2 powyżej, jest

ustalana jako równowartość kosztów wypożyczenia samo-

chodu odpowiadającej klasy, ustalonych według średnich cen

oferowanych na rynku w danym miesiącu/roku kalendarzo-

wym.”

3. Świadczenie odpłatne

Aby zwolnić się z obowiązku odprowadzania zaliczek na PIT

oraz składek ZUS od przychodu powstającego po stronie pracow-

nika w związku z wykorzystaniem samochodu służbowego do

celów prywatnych, pracodawca może ustalić z pracownikiem,

że będzie to świadczenie odpłatne i to on będzie sam pokrywał

koszty korzystania auta.

Pojawia się tutaj jednak ten sam problem, o którym była mowa

powyżej – trudności w ustaleniu wartości tego świadczenia.

Trudno bowiem zakładać, aby pracownicy byli skłonni płacić za

korzystanie z samochodu opłaty odpowiadające ratom leasingo-

wym czy kosztom wypożyczenia samochodu (które są dość wy-

sokie). W praktyce zwykle stosuje się różnego rodzaju ryczałty

płacone przez pracowników na rzecz pracodawcy (a konkretnie

potrącane z wynagrodzenia pracowników, za ich zgodą wyrażo-

ną na piśmie), które mają odzwierciedlać wartość świadczenia.

n

Przykładowe postanowienia

„4. Pracodawca odprowadzi należne świadczenia publicz-

noprawne (w tym zaliczki na podatek dochodowy od osób

fizycznych oraz składki na ubezpieczenia społeczne) od warto-

ści przychodu, o którym mowa w pkt 2 powyżej, ustalonej

zgodnie z pkt 3 powyżej.”

albo

„4. Pracownik będzie ponosił koszty związane z wykorzystywa-

niem samochodu służbowego do celów prywatnych, płacąc na

rzecz pracodawcy ryczałt w wysokości [...] złotych miesięcznie.

Kwota ryczałtu będzie potrącana każdego miesiąca z wynagro-

dzenia pracownika, za zgodą pracownika wyrażoną na piśmie,

poprzez złożenie oświadczenia stanowiącego Załącznik nr 1 do

Regulaminu”

lub

„4. Koszty paliwa związane z wykorzystywaniem samocho-

du służbowego do celów służbowych będą pokrywane przez

pracodawcę. Pracownik będzie dokonywał płatności za paliwo

za pomocą karty paliwowej przekazanej mu przez pracodawcę.

Pracownik ma obowiązek uzupełnienia pełnego stanu paliwa

każdego dnia po skończeniu pracy. Koszty paliwa związa-

ne z wykorzystywaniem samochodu służbowego do celów

prywatnych będą natomiast pokrywane przez pracownika we

własnym zakresie. W takich przypadkach pracownik nie może

wykorzystywać w celu dokonywania płatności karty paliwowej

przekazanej mu przez pracodawcę. W każdym przypadku wyko-

rzystywania samochodu do celów prywatnych pracownik ma

obowiązek uzupełnienia pełnego stanu paliwa przed rozpoczę-

ciem pracy.”

4. Dojazd do pracy

Dodatkowo pojawia się pytanie, czy korzystanie przez pracowni-

ka z samochodu służbowego w celu dojazdu do pracy jest korzy-

staniem do celów służbowych, czy do celów prywatnych? Przyj-

muje się, że jest to korzystanie do celów prywatnych. Zgodnie

jednak z poglądem prezentowanym przez organy podatkowe,

jeżeli pracodawca ustali, że miejscem parkowania samochodu

służbowego jest miejsce zamieszkania pracownika, dojazdy do

miejsca parkowania będą traktowane jako przejazdy wykony-

wane w celach służbowych.

Takie ustalenie powinno być jednak obiektywnie uzasadnio-

ne (np. brakiem miejsca do parkowania samochodu w okolicach

zakładu pracy; potrzebą zwiększonej mobilności pracowni-

ka). W przeciwnym razie może być traktowane jako obejście

przepisów. Ponadto wiąże się z zagadnieniem czasu pracy, tj.

istnieją wątpliwości, czy czas dojazdu do miejsca parkowa-

nia nie powinien być traktowany jako czas pracy pracownika

(skoro w tym czasie pracownik wykonuje polecenie praco-

dawcy – odprowadzenia samochodu służbowego do miejsca

jego parkowania).

n

Przykładowe postanowienia

„5. Miejscem parkowania samochodu służbowego jest

w każdym przypadku miejsce zamieszkania pracownika korzy-

stającego z samochodu. Przejazdy pomiędzy miejscem pracy

a miejscem parkowania samochodu są przejazdami wykonywa-

nymi w celach służbowych.”

VAT

D3

Dziennik Gazeta Prawna,

20 marca 2014 nr 55 (3696)

gazetaprawna.pl

ga zawarcia z nim porozumienia zmieniającego lub dokonania

wypowiedzenia zmieniającego.

n

Przykładowe postanowienia

„1. Poza godzinami pracy, pracownik może korzystać z samo-

chodu służbowego do celów prywatnych.”

albo

„1. Samochód służbowy może być wykorzystywany przez

pracownika wyłącznie w celach służbowych. Pracownik nie

może korzystać z samochodu do celów prywatnych.”

2. Konsekwencje podatkowe

W świetle przepisów o podatku dochodowym od osób fizycz-

nych, przyznanie prawa do korzystania z samochodu służbo-

wego w celach prywatnych stanowi nieodpłatne świadczenie

na rzecz pracownika i generuje przychód po stronie pracow-

nika. Oznacza to obowiązek odprowadzenia przez pracodawcę

zaliczek na podatek dochodowy (oraz składek na ubezpieczenia

społeczne) od tak rozumianego przychodu oraz obowiązek uisz-

czenia świadczeń na ubezpieczenia społeczne. Problematyczne

ustalanie wartości takiego nieodpłatnego świadczenia i wyso-

kość generowanego przychodu. Przyjmuje się różne metody,

z których najpopularniejsze są:

– ustalanie wysokości przychodu jako iloczyn liczby kilome-

trów przejechanych przez pracownika w celach prywatnych

oraz wysokości stawki kilometrowej,

– ustalanie wysokości przychodu według średnich cen wypoży-

czenia samochodu danej klasy oferowanych przez podmioty

zajmujące się wypożyczaniem samochodów,

– ustalanie wysokości przychodu w kwocie odpowiadającej

racie leasingowej płaconej przez pracodawcę (jeżeli samo-

chody przyznawane pracownikom są leasingowane przez

pracodawcę).

Żadna z tych metod nie jest doskonała i żadna z nich nie od-

zwierciedla rzeczywistej wartości świadczenia na rzecz pracow-

nika. Więcej na ten temat na str. D6.

n

Przykładowe postanowienia

„2. Korzystanie z samochodu służbowego do celów prywat-

nych stanowi nieodpłatne świadczenie na rzecz pracownika

i powoduje powstanie po jego stronie przychodu w rozumieniu

przepisów o podatku dochodowym od osób fizycznych.”

„3. Wartość przychodu, o którym mowa w pkt 2 powyżej, ustala

się jako iloczyn liczby przejechanych kilometrów wynikających

z ewidencji przebiegu pojazdu prowadzonej zgodnie z pkt 6

oraz stawki kilometrowej ustalonej w wysokości wynikającej

z odpowiednich przepisów.”

lub

„3. Wartość przychodu, o którym mowa w pkt 2 powyżej, jest

ustalana jako równowartość kosztów wypożyczenia samo-

chodu odpowiadającej klasy, ustalonych według średnich cen

oferowanych na rynku w danym miesiącu/roku kalendarzo-

wym.”

3. Świadczenie odpłatne

Aby zwolnić się z obowiązku odprowadzania zaliczek na PIT

oraz składek ZUS od przychodu powstającego po stronie pracow-

nika w związku z wykorzystaniem samochodu służbowego do

celów prywatnych, pracodawca może ustalić z pracownikiem,

że będzie to świadczenie odpłatne i to on będzie sam pokrywał

koszty korzystania auta.

Pojawia się tutaj jednak ten sam problem, o którym była mowa

powyżej – trudności w ustaleniu wartości tego świadczenia.

Trudno bowiem zakładać, aby pracownicy byli skłonni płacić za

korzystanie z samochodu opłaty odpowiadające ratom leasingo-

wym czy kosztom wypożyczenia samochodu (które są dość wy-

sokie). W praktyce zwykle stosuje się różnego rodzaju ryczałty

płacone przez pracowników na rzecz pracodawcy (a konkretnie

potrącane z wynagrodzenia pracowników, za ich zgodą wyrażo-

ną na piśmie), które mają odzwierciedlać wartość świadczenia.

n

Przykładowe postanowienia

„4. Pracodawca odprowadzi należne świadczenia publicz-

noprawne (w tym zaliczki na podatek dochodowy od osób

fizycznych oraz składki na ubezpieczenia społeczne) od warto-

ści przychodu, o którym mowa w pkt 2 powyżej, ustalonej

zgodnie z pkt 3 powyżej.”

albo

„4. Pracownik będzie ponosił koszty związane z wykorzystywa-

niem samochodu służbowego do celów prywatnych, płacąc na

rzecz pracodawcy ryczałt w wysokości [...] złotych miesięcznie.

Kwota ryczałtu będzie potrącana każdego miesiąca z wynagro-

dzenia pracownika, za zgodą pracownika wyrażoną na piśmie,

poprzez złożenie oświadczenia stanowiącego Załącznik nr 1 do

Regulaminu”

lub

„4. Koszty paliwa związane z wykorzystywaniem samocho-

du służbowego do celów służbowych będą pokrywane przez

pracodawcę. Pracownik będzie dokonywał płatności za paliwo

za pomocą karty paliwowej przekazanej mu przez pracodawcę.

Pracownik ma obowiązek uzupełnienia pełnego stanu paliwa

każdego dnia po skończeniu pracy. Koszty paliwa związa-

ne z wykorzystywaniem samochodu służbowego do celów

prywatnych będą natomiast pokrywane przez pracownika we

własnym zakresie. W takich przypadkach pracownik nie może

wykorzystywać w celu dokonywania płatności karty paliwowej

przekazanej mu przez pracodawcę. W każdym przypadku wyko-

rzystywania samochodu do celów prywatnych pracownik ma

obowiązek uzupełnienia pełnego stanu paliwa przed rozpoczę-

ciem pracy.”

4. Dojazd do pracy

Dodatkowo pojawia się pytanie, czy korzystanie przez pracowni-

ka z samochodu służbowego w celu dojazdu do pracy jest korzy-

staniem do celów służbowych, czy do celów prywatnych? Przyj-

muje się, że jest to korzystanie do celów prywatnych. Zgodnie

jednak z poglądem prezentowanym przez organy podatkowe,

jeżeli pracodawca ustali, że miejscem parkowania samochodu

służbowego jest miejsce zamieszkania pracownika, dojazdy do

miejsca parkowania będą traktowane jako przejazdy wykony-

wane w celach służbowych.

Takie ustalenie powinno być jednak obiektywnie uzasadnio-

ne (np. brakiem miejsca do parkowania samochodu w okolicach

zakładu pracy; potrzebą zwiększonej mobilności pracowni-

ka). W przeciwnym razie może być traktowane jako obejście

przepisów. Ponadto wiąże się z zagadnieniem czasu pracy, tj.

istnieją wątpliwości, czy czas dojazdu do miejsca parkowa-

nia nie powinien być traktowany jako czas pracy pracownika

(skoro w tym czasie pracownik wykonuje polecenie praco-

dawcy – odprowadzenia samochodu służbowego do miejsca

jego parkowania).

n

Przykładowe postanowienia

„5. Miejscem parkowania samochodu służbowego jest

w każdym przypadku miejsce zamieszkania pracownika korzy-

stającego z samochodu. Przejazdy pomiędzy miejscem pracy

a miejscem parkowania samochodu są przejazdami wykonywa-

nymi w celach służbowych.”

VAT

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

3 / 8

D4

Dziennik Gazeta Prawna,

20 marca 2014 nr 55 (3696)

gazetaprawna.pl

5. Prowadzenie ewidencji

W praktyce rozgraniczenie pomiędzy korzystaniem z samocho-

du do celów służbowych i do celów prywatnych jest niezwykle

trudne. Niekiedy stosowaną metodą jest w takich przypadkach

zobowiązanie pracownika do prowadzenia ewidencji przejecha-

nych kilometrów, z wyszczególnieniem kilometrów przejecha-

nych w celach służbowych i w celach prywatnych.

Rozgraniczenie to nabiera szczególnego znaczenia w kontek-

ście znowelizowanych przepisów o VAT, które wchodzą w życie

1 kwietnia 2014 r. Zgodnie z tymi przepisami pracodawca będzie

miał możliwość odliczenia 100 proc. podatku VAT od zakupio-

nego samochodu, jeżeli będzie on wykorzystywany wyłącznie

w celach służbowych.

Należy mieć na uwadze, że bardzo często możliwość korzysta-

nia z samochodu służbowego do celów prywatnych jest istotnym

elementem pakietu wynagrodzenia przyznawanego pracowni-

kowi i wielu pracodawców może nie być zainteresowanych ogra-

niczaniem pracownikom możliwości korzystania z samochodów

do celów prywatnych. W takich przypadkach (tj. w przypadkach

samochodów wykorzystywanych nie tylko do celów służbowych,

ale również w celach prywatnych) – wysokość odliczenia będzie

wynosić tylko 50 proc.

Aby ustalić prawidłową wysokość odliczenia, ustawodawca

nakłada na pracodawców obowiązek prowadzenia ewidencji

kilometrów przejechanych w celach służbowych (co wcześniej

nie było tak istotne w sytuacji, gdy samochód miał być wyko-

rzystywany wyłącznie w celach służbowych). Obowiązek ten

powinien zostać uregulowany w regulaminie. Brak takiej ewi-

dencji uniemożliwi pracodawcy skorzystanie z pełnego odli-

czenia podatku VAT.

n

Przykładowe postanowienia

„6. Pracownik jest zobowiązany do prowadzenia ewiden-

cji przebiegu pojazdu, ze wskazaniem w szczególności daty

przejazdu, opisem trasy oraz wyszczególnieniem liczby

przejechanych kilometrów. Wzór ewidencji przebiegu pojazdu

stanowi Załącznik nr 2 do Regulaminu. Wypełniona ewidencja

przebiegu pojazdu powinna być przekazywana Pracodawcy

wraz z końcem każdego miesiąca kalendarzowego.”

Wiele zależy od umowy

Zakres odpowiedzialności pracownika za szkodę w aucie służ-

bowym zależy od tego, czy powierzono mu samochód z obo-

wiązkiem zwrotu. Jeżeli nie, odpowie on na zasadach ogólnych

Łukasz Chruściel

radca prawny, kieruje biurem kancelarii Raczkowski i Wspólnicy

w Katowicach

Zasady ogólne odpowiedzialności pracownika zostały określo-

ne w Dziale V Rozdziale I k.p., zgodnie z którym w przypadku

winy nieumyślnej odpowiada on do kwoty jego trzymiesięcz-

nego wynagrodzenia (art. 119 k.p.) i tylko za rzeczywiste straty

(damnum emergens), ale już nie utracone korzyści. Odpowie-

dzialność w pełnej wysokości poniesie tylko wtedy, gdy szkoda

powstała z winy umyślnej (art. 122 k.p.) np. gdy podwładny celowo

zarysuje karoserię.

Zatem z punktu widzenia pracodawcy korzystne jest powierzenie

samochodu z obowiązkiem zwrotu. Skutkuje to odpowiedzialno-

ścią za powierzony pojazd w pełnej wysokości również w sytuacji

nieumyślnego wyrządzenia szkody. Co więcej, pracodawca nie musi

w takim przypadku wykazywać winy pracownika. W razie sporu

sądowego wystarczające jest zatem wykazanie, że samochód został

w sposób prawidłowo powierzony oraz że w pojeździe powstała

szkoda. Z samego powierzenia samochodu z obowiązkiem zwrotu

wynika zaś domniemanie zawinienia pracownika w naruszeniu

obowiązku pieczy nad powierzonym samochodem (m.in. uchwa-

ła SN z 29 grudnia 1975 r., sygn. akt V PZP 13/75, OSNC 1976/2/19;

wyrok z 19 kwietnia 2010 r., sygn. akt II PK 307/09).

Pracownik może uwolnić się od odpowiedzialności w całości

lub w części tylko jeśli wykaże, że:

■

szkoda powstała z powodu okoliczności od niego niezależnych

(w szczególności wskutek niezapewnienia mu warunków

umożliwiających zabezpieczenie samochodu) albo

■

jeśli wykaże przyczynienie się pracodawcy do powstania szko-

dy (np. jeżeli pracodawca nakazał pracownikowi parkowanie

powierzonego pojazdu wyłącznie na parkingach strzeżonych,

ale nie wyposażył auta w podstawowe zabezpieczenia (auto-

alarm, blokada skrzyni biegów; wyrok SN z 21 listopada 2006 r.,

sygn. akt II PK 69/06, OSNP 2007/23-24/351).

Decydują okoliczności wypadku

To, czy pracownik będzie musiał pokryć koszty naprawy samocho-

du lub zwrócić jego wartość, zależeć będzie od okoliczności kon-

kretnego przypadku. W sytuacji kolizji z winny innego kierowcy

szkoda powstaje wskutek okoliczności niezależnych od pracownika,

więc nie można go obciążać odpowiedzialnością. Jeśli natomiast

to pracownik będzie sprawcą, a pracodawca nie wykupił ubezpie-

czenia AC, może być obciążony wszelkimi kosztami związanymi

z uszkodzeniem pojazdu (nie tylko kosztami naprawy, ale też np.

holowania czy pojazdu zastępczego). Warto podkreślić, że w przy-

padku naprawy samochodu z AC szkodą, za którą pracownik bę-

dzie odpowiedzialny, pozostanie kwota utraconych zniżek na AC.

Kradzież pojazdu

Kradzież samochodu jest, co do zasady, okolicznością od pracow-

nika niezależną, gdyż sprawcą szkody jest osoba trzecia. Ponosi

on odpowiedzialność jedynie w zakresie, w jakim można mu

zarzucić niewykonanie lub nienależyte wykonanie obowiązku

pieczy nad tym mieniem (wyrok SN z 24 czerwca 2009 r., sygn.

akt II PK 286/08, OSNP 2011/3-4/36).

SN wskazywał, że: „odpowiedzialność za mienie powierzone

wyłączona jest nie tylko wtedy, gdy pracownik wykaże, iż szko-

da powstała wyłącznie z przyczyn od niego niezależnych, lecz

także gdy udowodni, że wywołana została ona głównie z przy-

czyn, za które odpowiedzialności nie ponosi (kradzież). W ta-

kim przypadku odpowiada on za szkodę według ogólnych reguł

materialnej odpowiedzialności pracownika” (wyrok z 28 kwiet-

nia 1997 r., sygn. akt I PKN 114/97, OSNP 1998/1/11). Kwestie te

najpełniej wyjaśnił SN na przykładzie pracownika, który za-

parkował służbowy samochód przed restauracją, a po wejściu

do niej powiesił kurtkę na wieszaku, pozostawiając w kieszeni

kluczyki do samochodu. SN uznał w tym przypadku, że wina za

utratę samochodu leżała głównie, lecz nie wyłącznie po stronie

osób trzecich, dlatego pracownik nie ponosi odpowiedzialności

jak za mienie powierzone, ale ponosi odpowiedzialność na za-

sadach ogólnych, tj. do wysokości trzymiesięcznego wynagro-

dzenia (wyrok SN z 19 kwietnia 2010 r., sygn. akt II PK 307/09,

OSNP 2011/19-20/251).

Klucz to przemyślana umowa

Orzecznictwo sądów wypracowało warunki, które muszą być

spełnione, aby doszło do skutecznego powierzenia mienia w ro-

VAT

D4

Dziennik Gazeta Prawna,

20 marca 2014 nr 55 (3696)

gazetaprawna.pl

5. Prowadzenie ewidencji

W praktyce rozgraniczenie pomiędzy korzystaniem z samocho-

du do celów służbowych i do celów prywatnych jest niezwykle

trudne. Niekiedy stosowaną metodą jest w takich przypadkach

zobowiązanie pracownika do prowadzenia ewidencji przejecha-

nych kilometrów, z wyszczególnieniem kilometrów przejecha-

nych w celach służbowych i w celach prywatnych.

Rozgraniczenie to nabiera szczególnego znaczenia w kontek-

ście znowelizowanych przepisów o VAT, które wchodzą w życie

1 kwietnia 2014 r. Zgodnie z tymi przepisami pracodawca będzie

miał możliwość odliczenia 100 proc. podatku VAT od zakupio-

nego samochodu, jeżeli będzie on wykorzystywany wyłącznie

w celach służbowych.

Należy mieć na uwadze, że bardzo często możliwość korzysta-

nia z samochodu służbowego do celów prywatnych jest istotnym

elementem pakietu wynagrodzenia przyznawanego pracowni-

kowi i wielu pracodawców może nie być zainteresowanych ogra-

niczaniem pracownikom możliwości korzystania z samochodów

do celów prywatnych. W takich przypadkach (tj. w przypadkach

samochodów wykorzystywanych nie tylko do celów służbowych,

ale również w celach prywatnych) – wysokość odliczenia będzie

wynosić tylko 50 proc.

Aby ustalić prawidłową wysokość odliczenia, ustawodawca

nakłada na pracodawców obowiązek prowadzenia ewidencji

kilometrów przejechanych w celach służbowych (co wcześniej

nie było tak istotne w sytuacji, gdy samochód miał być wyko-

rzystywany wyłącznie w celach służbowych). Obowiązek ten

powinien zostać uregulowany w regulaminie. Brak takiej ewi-

dencji uniemożliwi pracodawcy skorzystanie z pełnego odli-

czenia podatku VAT.

n

Przykładowe postanowienia

„6. Pracownik jest zobowiązany do prowadzenia ewiden-

cji przebiegu pojazdu, ze wskazaniem w szczególności daty

przejazdu, opisem trasy oraz wyszczególnieniem liczby

przejechanych kilometrów. Wzór ewidencji przebiegu pojazdu

stanowi Załącznik nr 2 do Regulaminu. Wypełniona ewidencja

przebiegu pojazdu powinna być przekazywana Pracodawcy

wraz z końcem każdego miesiąca kalendarzowego.”

Wiele zależy od umowy

Zakres odpowiedzialności pracownika za szkodę w aucie służ-

bowym zależy od tego, czy powierzono mu samochód z obo-

wiązkiem zwrotu. Jeżeli nie, odpowie on na zasadach ogólnych

Łukasz Chruściel

radca prawny, kieruje biurem kancelarii Raczkowski i Wspólnicy

w Katowicach

Zasady ogólne odpowiedzialności pracownika zostały określo-

ne w Dziale V Rozdziale I k.p., zgodnie z którym w przypadku

winy nieumyślnej odpowiada on do kwoty jego trzymiesięcz-

nego wynagrodzenia (art. 119 k.p.) i tylko za rzeczywiste straty

(damnum emergens), ale już nie utracone korzyści. Odpowie-

dzialność w pełnej wysokości poniesie tylko wtedy, gdy szkoda

powstała z winy umyślnej (art. 122 k.p.) np. gdy podwładny celowo

zarysuje karoserię.

Zatem z punktu widzenia pracodawcy korzystne jest powierzenie

samochodu z obowiązkiem zwrotu. Skutkuje to odpowiedzialno-

ścią za powierzony pojazd w pełnej wysokości również w sytuacji

nieumyślnego wyrządzenia szkody. Co więcej, pracodawca nie musi

w takim przypadku wykazywać winy pracownika. W razie sporu

sądowego wystarczające jest zatem wykazanie, że samochód został

w sposób prawidłowo powierzony oraz że w pojeździe powstała

szkoda. Z samego powierzenia samochodu z obowiązkiem zwrotu

wynika zaś domniemanie zawinienia pracownika w naruszeniu

obowiązku pieczy nad powierzonym samochodem (m.in. uchwa-

ła SN z 29 grudnia 1975 r., sygn. akt V PZP 13/75, OSNC 1976/2/19;

wyrok z 19 kwietnia 2010 r., sygn. akt II PK 307/09).

Pracownik może uwolnić się od odpowiedzialności w całości

lub w części tylko jeśli wykaże, że:

■

szkoda powstała z powodu okoliczności od niego niezależnych

(w szczególności wskutek niezapewnienia mu warunków

umożliwiających zabezpieczenie samochodu) albo

■

jeśli wykaże przyczynienie się pracodawcy do powstania szko-

dy (np. jeżeli pracodawca nakazał pracownikowi parkowanie

powierzonego pojazdu wyłącznie na parkingach strzeżonych,

ale nie wyposażył auta w podstawowe zabezpieczenia (auto-

alarm, blokada skrzyni biegów; wyrok SN z 21 listopada 2006 r.,

sygn. akt II PK 69/06, OSNP 2007/23-24/351).

Decydują okoliczności wypadku

To, czy pracownik będzie musiał pokryć koszty naprawy samocho-

du lub zwrócić jego wartość, zależeć będzie od okoliczności kon-

kretnego przypadku. W sytuacji kolizji z winny innego kierowcy

szkoda powstaje wskutek okoliczności niezależnych od pracownika,

więc nie można go obciążać odpowiedzialnością. Jeśli natomiast

to pracownik będzie sprawcą, a pracodawca nie wykupił ubezpie-

czenia AC, może być obciążony wszelkimi kosztami związanymi

z uszkodzeniem pojazdu (nie tylko kosztami naprawy, ale też np.

holowania czy pojazdu zastępczego). Warto podkreślić, że w przy-

padku naprawy samochodu z AC szkodą, za którą pracownik bę-

dzie odpowiedzialny, pozostanie kwota utraconych zniżek na AC.

Kradzież pojazdu

Kradzież samochodu jest, co do zasady, okolicznością od pracow-

nika niezależną, gdyż sprawcą szkody jest osoba trzecia. Ponosi

on odpowiedzialność jedynie w zakresie, w jakim można mu

zarzucić niewykonanie lub nienależyte wykonanie obowiązku

pieczy nad tym mieniem (wyrok SN z 24 czerwca 2009 r., sygn.

akt II PK 286/08, OSNP 2011/3-4/36).

SN wskazywał, że: „odpowiedzialność za mienie powierzone

wyłączona jest nie tylko wtedy, gdy pracownik wykaże, iż szko-

da powstała wyłącznie z przyczyn od niego niezależnych, lecz

także gdy udowodni, że wywołana została ona głównie z przy-

czyn, za które odpowiedzialności nie ponosi (kradzież). W ta-

kim przypadku odpowiada on za szkodę według ogólnych reguł

materialnej odpowiedzialności pracownika” (wyrok z 28 kwiet-

nia 1997 r., sygn. akt I PKN 114/97, OSNP 1998/1/11). Kwestie te

najpełniej wyjaśnił SN na przykładzie pracownika, który za-

parkował służbowy samochód przed restauracją, a po wejściu

do niej powiesił kurtkę na wieszaku, pozostawiając w kieszeni

kluczyki do samochodu. SN uznał w tym przypadku, że wina za

utratę samochodu leżała głównie, lecz nie wyłącznie po stronie

osób trzecich, dlatego pracownik nie ponosi odpowiedzialności

jak za mienie powierzone, ale ponosi odpowiedzialność na za-

sadach ogólnych, tj. do wysokości trzymiesięcznego wynagro-

dzenia (wyrok SN z 19 kwietnia 2010 r., sygn. akt II PK 307/09,

OSNP 2011/19-20/251).

Klucz to przemyślana umowa

Orzecznictwo sądów wypracowało warunki, które muszą być

spełnione, aby doszło do skutecznego powierzenia mienia w ro-

VAT

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

4 / 8

D5

Dziennik Gazeta Prawna,

20 marca 2014 nr 55 (3696)

gazetaprawna.pl

zumieniu art. 124 k.p. Przede wszystkim konieczne jest rzeczy-

wiste wyrażenie przez pracownika zgody na przyjęcie odpo-

wiedzialności za powierzone mienie, w sposób na tyle wyraźny

aby nie budziło wątpliwości, zatem również w formie ustnej.

Najpewniejszym dowodem spełnienia tego warunku będzie

jednak umowa zawarta na piśmie. Sama zgoda nie jest jednak

wystarczająca. Jak przyjmuje SN, niezbędne jest również, „by

powierzenie mienia nastąpiło w taki sposób, aby pracownik

wszedł w jego rzeczywiste posiadanie i mógł nim dysponować

w warunkach zapewniających możliwość zabezpieczenia mienia

przed dostępem osób nieupoważnionych i utrzymania mienia

w stanie zgodnym z jego przeznaczeniem, a następnie dokonać

jego zwrotu lub wyliczyć się z niego” (wyrok z 19 kwietnia 2010 r.,

II PK 307/09). Pracodawca może powierzyć również samochody

leasingowane lub wynajmowane od innych podmiotów (wyrok

z 19 kwietnia 2010 r., sygn. akt II PK 307/09, OSNP 2011/19-20/251).

Konstruując taką umowę, warto zwrócić szczególną uwagę

na to, by zawierała precyzyjne oznaczenie powierzanego samo-

chodu, szczegółowe określenie praw i obowiązków pracownika,

potwierdzenie objęcia przez pracownika samochodu w posia-

danie po sprawdzeniu jego stanu technicznego, uregulowanie

odpowiedzialności pracownika (umowa nie może zaostrzać od-

powiedzialności wynikającej z kodeksu pracy, więc punkt ten

ma przede wszystkim charakter informacyjny).

[wzór]

Podwładny zwróci karę

nałożoną przez fi skusa

Załóżmy, że pracodawca przy zakupie floty samochodowej

skorzysta z możliwości odliczenia 100 proc. VAT. Jedno-

cześnie w umowie o powierzeniu samochodu służbowego

pracownikowi zawrze postanowienia, że pracownik nie ma

możliwości wykorzystywania auta służbowego do celów

prywatnych, a ponadto ma obowiązek prowadzić ewidencję

przebiegu pojazdu. W trakcie kontroli urzędu skarbowego

okaże się jednak, że kilku pracowników naruszyło zasadę

i użyło samochodów także w celach prywatnych. W efekcie

fiskus nałoży karę finansową. Czy w tej sytuacji pracodawca

może wystąpić do pracownika z żądaniem zwrotu poniesio-

nej kary finansowej?

Łukasz Chruściel

radca prawny, kieruje biurem kancelarii Raczkowski i Wspólnicy

w Katowicach

Pracodawca będzie mógł żądać zwrotu nałożonej na niego kary

w określonych przypadkach.

VAT

WZÓR

UMOWA POWIERZENIA SAMOCHODU SŁUŻBOWEGO

Niniejsza umowa została zawarta w dniu .................. r. pomiędzy:

............... z siedzibą w ............. przy ul. ............. („Pracodawca” lub „Spółka”)

oraz

Panem .................... zamieszkałym w ................ („Pracownik”);

§ 1

Przedmiot Umowy

Spółka powierza Pracownikowi, a Pracownik przyjmuje z obowiąz-

kiem zwrotu, mienie w postaci samochodu marki ..........., o numerze

silnika ............, o numerze nadwozia ............., wyprodukowanego w roku

.............; wraz z dowodem rejestracyjnym, polisami ubezpieczeniowymi

OC i AC oraz następującymi akcesoriami: komplet kluczy, radioodbior-

nik (dalej „Samochód”).

§ 2

Prawa i obowiązki pracownika

1. Pracownik jest uprawniony do używania Samochodu jedynie

w sposób odpowiadający jego właściwościom i przeznaczeniu, zgodnie

z instrukcją obsługi oraz przepisami wewnętrznymi obowiązującymi

u Pracodawcy.

2. Pracownik używać będzie Samochodu zgodnie z przepisami o ruchu

drogowym i zasadami bezpieczeństwa. Pracownik oświadcza, że zna

powyższe przepisy, instrukcję i zasady.

3. Bez uprzedniej pisemnej zgody Pracodawcy, Pracownik nie może

oddać Samochodu osobie trzeciej do używania.

4. Pracownik zobowiązuje się do używania Samochodu wyłącznie

w celu wykonywania obowiązków pracowniczych i do dokonywania

wpisów w ewidencji przebiegu Samochodu dostarczonej przez

Pracodawcę zgodnie z obowiązującymi przepisami. Pracownik

oświadcza, że jest świadomy, że naruszenie jego obowiązków wyni-

kających z niniejszego ust. 4 może skutkować m.in. nałożeniem na

Pracodawcę grzywny, za którą Pracownik może zostać pociągnięty

do odpowiedzialności.

5. Pracownik zobowiązuje się do zachowania najwyższej dbałości

o Samochód, w szczególności do właściwego zabezpieczenia Samo-

chodu oraz jego parkowania w miejscu zabezpieczającym przed jego

uszkodzeniem lub kradzieżą, a także do natychmiastowego poinformo-

wania Pracodawcy o fakcie kradzieży lub uszkodzenia Samochodu oraz

zgłoszenia tego policji i ubezpieczycielowi.

6. W przypadku zauważenia awarii czy usterek Pracownik jest zobo-

wiązany powiadomić niezwłocznie o tym fakcie Pracodawcę.

§ 3

Przekazanie i zwrot Samochodu

1. Pracownik potwierdza odbiór i przyjęcie w posiadanie Samochodu.

Pracownik oświadcza, że zna stan techniczny Samochodu oraz że jest

on bardzo dobry i nie budzi żadnych zastrzeżeń.

2. Pracownik zwróci Pracodawcy Samochód najpóźniej w dniu ustania

stosunku pracy między Pracodawcą i Pracownikiem, jak również

niezwłocznie, na każde żądanie Pracodawcy.

3. Pracownik zobowiązuje się zwrócić Samochód w stanie, w którym

został mu powierzony, z zastrzeżeniem skutków zużycia będącego

następstwem prawidłowego korzystania.

4. Brak zwrotu Samochodu przez Pracownika w terminie wskazanym przez

Pracodawcę stanowił będzie ciężkie naruszenie podstawowych obowiązków

pracowniczych uprawniające Pracodawcę do złożenia Pracownikowi wypo-

wiedzenia lub rozwiązania umowy bez wypowiedzenia z winy Pracownika.

§ 4

Odpowiedzialność

1. Pracownik ponosi odpowiedzialność materialną za Samochód powie-

rzony mu przez Pracodawcę na zasadach „odpowiedzialności za mienie

powierzone”, zgodnie z art. 124 Kodeksu pracy.

2. W razie braku pokrycia przez ubezpieczyciela szkody, za którą

odpowiedzialność ponosi Pracownik lub pokrycia przez ubezpieczyciela

jedynie części takiej szkody Pracownik zobowiązany będzie do zwrotu

Pracodawcy kwoty stanowiącej równowartość kwoty niepokrytej

przez ubezpieczyciela. Pracownik zobowiązany jest do pokrycia szkody

wynikłej z utraty przez Pracodawcę zniżek na składki OC/AC za

bezszkodową jazdę równej kwocie zwiększonej przez ubezpieczyciela

składki. Pracownik pokrywa te szkodę do czasu powrotu Pracodawcy

do zniżek sprzed szkody wywołanej przez Pracownika.

§ 5

Rozwiązanie Umowy

1. Umowa zostaje zawarta na czas nieoznaczony.

2. Pracodawca może rozwiązać niniejszą Umowę ze skutkiem natychmiasto-

wym w każdym czasie. Rozwiązanie przez Pracodawcę Umowy nie wyklucza

dochodzenia przez Pracodawcę roszczeń z tytułu powstałej szkody.

D5

Dziennik Gazeta Prawna,

20 marca 2014 nr 55 (3696)

gazetaprawna.pl

zumieniu art. 124 k.p. Przede wszystkim konieczne jest rzeczy-

wiste wyrażenie przez pracownika zgody na przyjęcie odpo-

wiedzialności za powierzone mienie, w sposób na tyle wyraźny

aby nie budziło wątpliwości, zatem również w formie ustnej.

Najpewniejszym dowodem spełnienia tego warunku będzie

jednak umowa zawarta na piśmie. Sama zgoda nie jest jednak

wystarczająca. Jak przyjmuje SN, niezbędne jest również, „by

powierzenie mienia nastąpiło w taki sposób, aby pracownik

wszedł w jego rzeczywiste posiadanie i mógł nim dysponować

w warunkach zapewniających możliwość zabezpieczenia mienia

przed dostępem osób nieupoważnionych i utrzymania mienia

w stanie zgodnym z jego przeznaczeniem, a następnie dokonać

jego zwrotu lub wyliczyć się z niego” (wyrok z 19 kwietnia 2010 r.,

II PK 307/09). Pracodawca może powierzyć również samochody

leasingowane lub wynajmowane od innych podmiotów (wyrok

z 19 kwietnia 2010 r., sygn. akt II PK 307/09, OSNP 2011/19-20/251).

Konstruując taką umowę, warto zwrócić szczególną uwagę

na to, by zawierała precyzyjne oznaczenie powierzanego samo-

chodu, szczegółowe określenie praw i obowiązków pracownika,

potwierdzenie objęcia przez pracownika samochodu w posia-

danie po sprawdzeniu jego stanu technicznego, uregulowanie

odpowiedzialności pracownika (umowa nie może zaostrzać od-

powiedzialności wynikającej z kodeksu pracy, więc punkt ten

ma przede wszystkim charakter informacyjny).

[wzór]

Podwładny zwróci karę

nałożoną przez fi skusa

Załóżmy, że pracodawca przy zakupie floty samochodowej

skorzysta z możliwości odliczenia 100 proc. VAT. Jedno-

cześnie w umowie o powierzeniu samochodu służbowego

pracownikowi zawrze postanowienia, że pracownik nie ma

możliwości wykorzystywania auta służbowego do celów

prywatnych, a ponadto ma obowiązek prowadzić ewidencję

przebiegu pojazdu. W trakcie kontroli urzędu skarbowego

okaże się jednak, że kilku pracowników naruszyło zasadę

i użyło samochodów także w celach prywatnych. W efekcie

fiskus nałoży karę finansową. Czy w tej sytuacji pracodawca

może wystąpić do pracownika z żądaniem zwrotu poniesio-

nej kary finansowej?

Łukasz Chruściel

radca prawny, kieruje biurem kancelarii Raczkowski i Wspólnicy

w Katowicach

Pracodawca będzie mógł żądać zwrotu nałożonej na niego kary

w określonych przypadkach.

VAT

WZÓR

UMOWA POWIERZENIA SAMOCHODU SŁUŻBOWEGO

Niniejsza umowa została zawarta w dniu .................. r. pomiędzy:

............... z siedzibą w ............. przy ul. ............. („Pracodawca” lub „Spółka”)

oraz

Panem .................... zamieszkałym w ................ („Pracownik”);

§ 1

Przedmiot Umowy

Spółka powierza Pracownikowi, a Pracownik przyjmuje z obowiąz-

kiem zwrotu, mienie w postaci samochodu marki ..........., o numerze

silnika ............, o numerze nadwozia ............., wyprodukowanego w roku

.............; wraz z dowodem rejestracyjnym, polisami ubezpieczeniowymi

OC i AC oraz następującymi akcesoriami: komplet kluczy, radioodbior-

nik (dalej „Samochód”).

§ 2

Prawa i obowiązki pracownika

1. Pracownik jest uprawniony do używania Samochodu jedynie

w sposób odpowiadający jego właściwościom i przeznaczeniu, zgodnie

z instrukcją obsługi oraz przepisami wewnętrznymi obowiązującymi

u Pracodawcy.

2. Pracownik używać będzie Samochodu zgodnie z przepisami o ruchu

drogowym i zasadami bezpieczeństwa. Pracownik oświadcza, że zna

powyższe przepisy, instrukcję i zasady.

3. Bez uprzedniej pisemnej zgody Pracodawcy, Pracownik nie może

oddać Samochodu osobie trzeciej do używania.

oddać Samochodu osobie trzeciej do używania.

4. Pracownik zobowiązuje się do używania Samochodu wyłącznie

4. Pracownik zobowiązuje się do używania Samochodu wyłącznie

w celu wykonywania obowiązków pracowniczych i do dokonywania

w celu wykonywania obowiązków pracowniczych i do dokonywania

wpisów w ewidencji przebiegu Samochodu dostarczonej przez

Pracodawcę zgodnie z obowiązującymi przepisami. Pracownik

oświadcza, że jest świadomy, że naruszenie jego obowiązków wyni-

kających z niniejszego ust. 4 może skutkować m.in. nałożeniem na

kających z niniejszego ust. 4 może skutkować m.in. nałożeniem na

Pracodawcę grzywny, za którą Pracownik może zostać pociągnięty

Pracodawcę grzywny, za którą Pracownik może zostać pociągnięty

do odpowiedzialności.

do odpowiedzialności.

5. Pracownik zobowiązuje się do zachowania najwyższej dbałości

5. Pracownik zobowiązuje się do zachowania najwyższej dbałości

o Samochód, w szczególności do właściwego zabezpieczenia Samo-

chodu oraz jego parkowania w miejscu zabezpieczającym przed jego

uszkodzeniem lub kradzieżą, a także do natychmiastowego poinformo-

wania Pracodawcy o fakcie kradzieży lub uszkodzenia Samochodu oraz

zgłoszenia tego policji i ubezpieczycielowi.

6. W przypadku zauważenia awarii czy usterek Pracownik jest zobo-

wiązany powiadomić niezwłocznie o tym fakcie Pracodawcę.

§ 3

Przekazanie i zwrot Samochodu

1. Pracownik potwierdza odbiór i przyjęcie w posiadanie Samochodu.

Pracownik oświadcza, że zna stan techniczny Samochodu oraz że jest

on bardzo dobry i nie budzi żadnych zastrzeżeń.

2. Pracownik zwróci Pracodawcy Samochód najpóźniej w dniu ustania

stosunku pracy między Pracodawcą i Pracownikiem, jak również

niezwłocznie, na każde żądanie Pracodawcy.

3. Pracownik zobowiązuje się zwrócić Samochód w stanie, w którym

został mu powierzony, z zastrzeżeniem skutków zużycia będącego

następstwem prawidłowego korzystania.

4. Brak zwrotu Samochodu przez Pracownika w terminie wskazanym przez

Pracodawcę stanowił będzie ciężkie naruszenie podstawowych obowiązków

pracowniczych uprawniające Pracodawcę do złożenia Pracownikowi wypo-

wiedzenia lub rozwiązania umowy bez wypowiedzenia z winy Pracownika.

§ 4

Odpowiedzialność

1. Pracownik ponosi odpowiedzialność materialną za Samochód powie-

rzony mu przez Pracodawcę na zasadach „odpowiedzialności za mienie

powierzone”, zgodnie z art. 124 Kodeksu pracy.

2. W razie braku pokrycia przez ubezpieczyciela szkody, za którą

odpowiedzialność ponosi Pracownik lub pokrycia przez ubezpieczyciela

jedynie części takiej szkody Pracownik zobowiązany będzie do zwrotu

Pracodawcy kwoty stanowiącej równowartość kwoty niepokrytej

przez ubezpieczyciela. Pracownik zobowiązany jest do pokrycia szkody

wynikłej z utraty przez Pracodawcę zniżek na składki OC/AC za

bezszkodową jazdę równej kwocie zwiększonej przez ubezpieczyciela

składki. Pracownik pokrywa te szkodę do czasu powrotu Pracodawcy

do zniżek sprzed szkody wywołanej przez Pracownika.

§ 5

Rozwiązanie Umowy

1. Umowa zostaje zawarta na czas nieoznaczony.

2. Pracodawca może rozwiązać niniejszą Umowę ze skutkiem natychmiasto-

wym w każdym czasie. Rozwiązanie przez Pracodawcę Umowy nie wyklucza

dochodzenia przez Pracodawcę roszczeń z tytułu powstałej szkody.

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

5 / 8

D6

Dziennik Gazeta Prawna,

20 marca 2014 nr 55 (3696)

gazetaprawna.pl

W przedstawionym stanie faktycznym z pracownikami zo-

stała zawarta umowa o powierzeniu samochodu służbowego,

której postanowienia wykluczały możliwość wykorzystywania

samochodów służbowych do celów prywatnych.

Naruszenie tego obowiązku będzie skutkowało odpowiedzial-

nością materialną względem pracodawcy. Nie będzie to jednak

odpowiedzialność za mienie powierzone (art. 124 k.p.), ale odpo-

wiedzialność na łagodniejszych zasadach ogólnych (art. 114 k.p.).

Odpowiedzialność za mienie powierzone ma bowiem miejsce

tylko wtedy, gdy dochodzi do szkody w powierzonym mieniu

(samochodzie). Z taką szkodą nie mamy natomiast do czynie-

nia w przypadku gdy pracownik zwraca samochód w stanie

nienaruszonym, ale z uwagi na wykorzystywanie przez niego

tego samochodu również do celów prywatnych wbrew zawartej

umowie nałożono na pracodawcę karę. Gdyby z pracownikami

nie zawarto umowy, to ponieśliby odpowiedzialność tylko wtedy,

gdyby mieli świadomość zakazu wykorzystywania samochodu

do celów służbowych.

Zakres odpowiedzialności pracownika będzie zależał od ro-

dzaju winy. Jeżeli wykorzystywał samochód służbowy w swojej

własnej działalności gospodarczej, to nie ulega wątpliwości, że

obowiązek naruszył z winy umyślnej. Można przyjąć, że nawet

jeżeli nie chciał wyrządzić pracodawcy tym szkody to z pewno-

ścią szkodę taką przewidywał i godził się na to, co oznacza, że

dopuścił się winy umyślnej w postaci zamiaru ewentualnego.

W takim przypadku pracownik obowiązany jest do naprawienia

szkody w pełnej wysokości (art. 122 k.p.). Jeżeli jednak pracow-

nik wykorzystał samochód w celach niesłużbowych w sposób

nieumyślny (lub zapomniał uzupełnić ewidencji), wówczas jego

odpowiedzialność będzie ograniczona do kwoty trzymiesięcz-

nego wynagrodzenia.

Warto zwrócić uwagę na wyrok SN z 28 maja 1976 r. (IV PR

49/76), w którym stwierdzono, że „samowolne użycie samo-

chodu zakładu pracy przez pracownika kierowcę dla własnych

celów, po zrealizowaniu objętego treścią stosunku pracy zada-

nia i udzielonego mu polecenia, określającego cel, sposób i czas

używania tego samochodu, nie jest wykonywaniem obowiązków

pracowniczych i wykracza poza treść wiążącego strony stosunku

pracy. Za wynikłą z takiego zachowania się pracownika szkodę

dla zakładu pracy odpowiada on na podstawie przepisów pra-

wa cywilnego”.

Tezę te powtórzył Sąd Apelacyjny w Szczecinie w wyroku

z 14 lutego 2013 r., sygn. akt I ACa 778/12 (LEX nr 1294697). Po-

wyższe oznacza, że jeżeli pracownik po zakończeniu pracy uży-

wa samochodu do celów prywatnych, to odpowie zgodnie z ko-

deksem cywilnym na zasadach odpowiedzialności deliktowej.

Pracownik pomimo nałożenia kary nie poniesie odpowie-

dzialności, jeżeli jego działanie nie było zawinione. Poza przy-

padkami oczywistymi istnieje bowiem wiele przypadków, które

trudno jednoznacznie zakwalifikować jako korzystanie służbo-

we czy prywatne.

Tytułem przykładu wyjazd służbowo-prywatny czy powrót

przedstawiciela handlowego po wizycie u klienta wprost do

domu, a nie bazy pracodawcy. Jeżeli pracodawca traktuje takie

wyjazdy jako służbowe, to nie można pracownika obarczać od-

powiedzialnością, jeżeli organ skarbowy zakwalifikuje je jako

prywatne. To samo dotyczy przypadków, gdy organ skarbowy

zmieni swoje stanowisko i wyjazdy dotychczas traktowane jako

służbowe uzna za prywatne.

Metody wyceny

nieodpłatnych świadczeń

Pracodawcy mają różne koncepcje wyceny przekazania pra-

cownikowi samochodu służbowego do celów prywatnych, np.

prowadzenie przez pracownika ewidencji przebiegu pojazdu.

Jednak sposoby te nie są akceptowane przez organy podatkowe.

Iza Nowacka

ekspert ds. wynagrodzeń

Udostępnienie pracownikowi samochodu służbowego do celów

prywatnych mieści się w kategorii pracowniczego przychodu.

Każde niepieniężne świadczenie trzeba najpierw wycenić, aby

ustalić kwotowo wysokość przychodu.

Pracodawcy mają różne koncepcje na wycenę takiego świad-

czenia. Wśród nich można wymienić np. prowadzenie przez

pracownika ewidencji przebiegu pojazdu z odnotowywaniem

prywatnych przejazdów i ustalenie przychodu w wysokości sta-

nowiącej iloczyn przejechanych kilometrów i obowiązującej

stawki za 1 km przebiegu. Inny sposób to ustalanie przychodu

na podstawie ceny biletu miesięcznego obowiązującej w komu-

nikacji miejskiej na trasie z miejsca zamieszkania pracownika do

pracy i z powrotem, jeżeli samochód służbowy wykorzystywany

jest w celu dojazdu pracownika z domu do pracy i powrotem.

Jednak takie sposoby szacowania przychodu nie są akceptowane

przez organy podatkowe. Według fiskusa istnieją tylko dwie pra-

widłowe metody wyceny, określone w przepisach podatkowych,

w zależności od tego, czy samochód jest własnością pracodawcy,

czy użytkowanym na podstawie umowy leasingu bądź najmu.

W grę wchodzi jeszcze jedna metoda, dotycząca sytuacji, gdy pra-

codawca prowadzi działalność gospodarczą w zakresie wynajmu

samochodów. Wówczas wartość przychodu odpowiada cenom

stosowanym wobec innych odbiorców (klientów zewnętrznych).

Samochód własnością pracodawcy

Wartość pieniężną świadczenia z tytułu udostępnienia firmo-

wego auta także po pracy określa się na podstawie art. 11 ust. 2a

pkt 4 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób

fizycznych (t.j. Dz.U. z 2012 r. poz. 361 ze zm., dalej: u.p.d.o.f.), czy-

li na podstawie cen rynkowych stosowanych przy świadczeniu

usług lub udostępnianiu rzeczy lub praw tego samego rodzaju

i gatunku, z uwzględnieniem w szczególności ich stanu i stop-

nia zużycia oraz czasu i miejsca udostępnienia.

Przy wycenie należy wziąć pod uwagę: markę samochodu,

rok produkcji, stan techniczny, przebieg, wyposażenie, a także

zasady korzystania – kto płaci za paliwo, naprawy. Wszystko to

porównuje się z cenami usług świadczonych przez działające

na tym samym terenie co pracodawca firmy, zajmujące się wy-

najmem samochodów, które odpowiadają pojazdowi wykorzy-

stywanemu przez pracownika.

W praktyce więc organy podatkowe radzą, aby przy ustalaniu

wielkości przychodu posłużyć się stawkami stosowanymi przez

wypożyczalnie samochodów. Ostateczny przychód trzeba skalku-

lować pomniejszając taką stawkę o ewentualne koszty poniesio-

ne przez pracownika (np. na paliwo, usługi myjni), a powiększyć

o koszty, jakie zapłacił pracodawca. Stawka z wypożyczalni, jako

podstawa wyceny przychodu, to cena rynkowa za samo udostęp-

nienie samochodu pracownikowi, bez bieżących kosztów, np. na

paliwo. Jeżeli świadczenia są częściowo odpłatne, przychodem

pracownika jest różnica pomiędzy wartością tych świadczeń,

ustaloną według powyższych zasad, a odpłatnością ponoszoną

VAT

WAŻNE

Jeżeli pracownik po zakończeniu pracy używa samo-

chodu do celów prywatnych, to odpowie zgodnie z kodeksem

cywilnym na zasadach odpowiedzialności deliktowej

D6

Dziennik Gazeta Prawna,

20 marca 2014 nr 55 (3696)

gazetaprawna.pl

W przedstawionym stanie faktycznym z pracownikami zo-

stała zawarta umowa o powierzeniu samochodu służbowego,

której postanowienia wykluczały możliwość wykorzystywania

samochodów służbowych do celów prywatnych.

Naruszenie tego obowiązku będzie skutkowało odpowiedzial-

nością materialną względem pracodawcy. Nie będzie to jednak

odpowiedzialność za mienie powierzone (art. 124 k.p.), ale odpo-

wiedzialność na łagodniejszych zasadach ogólnych (art. 114 k.p.).

Odpowiedzialność za mienie powierzone ma bowiem miejsce

tylko wtedy, gdy dochodzi do szkody w powierzonym mieniu

(samochodzie). Z taką szkodą nie mamy natomiast do czynie-

nia w przypadku gdy pracownik zwraca samochód w stanie

nienaruszonym, ale z uwagi na wykorzystywanie przez niego

tego samochodu również do celów prywatnych wbrew zawartej

umowie nałożono na pracodawcę karę. Gdyby z pracownikami

nie zawarto umowy, to ponieśliby odpowiedzialność tylko wtedy,

gdyby mieli świadomość zakazu wykorzystywania samochodu

do celów służbowych.

Zakres odpowiedzialności pracownika będzie zależał od ro-

dzaju winy. Jeżeli wykorzystywał samochód służbowy w swojej

własnej działalności gospodarczej, to nie ulega wątpliwości, że

obowiązek naruszył z winy umyślnej. Można przyjąć, że nawet

jeżeli nie chciał wyrządzić pracodawcy tym szkody to z pewno-

ścią szkodę taką przewidywał i godził się na to, co oznacza, że

dopuścił się winy umyślnej w postaci zamiaru ewentualnego.

W takim przypadku pracownik obowiązany jest do naprawienia

szkody w pełnej wysokości (art. 122 k.p.). Jeżeli jednak pracow-

nik wykorzystał samochód w celach niesłużbowych w sposób

nieumyślny (lub zapomniał uzupełnić ewidencji), wówczas jego

odpowiedzialność będzie ograniczona do kwoty trzymiesięcz-

nego wynagrodzenia.

Warto zwrócić uwagę na wyrok SN z 28 maja 1976 r. (IV PR

49/76), w którym stwierdzono, że „samowolne użycie samo-

chodu zakładu pracy przez pracownika kierowcę dla własnych

celów, po zrealizowaniu objętego treścią stosunku pracy zada-

nia i udzielonego mu polecenia, określającego cel, sposób i czas

używania tego samochodu, nie jest wykonywaniem obowiązków

pracowniczych i wykracza poza treść wiążącego strony stosunku

pracy. Za wynikłą z takiego zachowania się pracownika szkodę

dla zakładu pracy odpowiada on na podstawie przepisów pra-

wa cywilnego”.

Tezę te powtórzył Sąd Apelacyjny w Szczecinie w wyroku

z 14 lutego 2013 r., sygn. akt I ACa 778/12 (LEX nr 1294697). Po-

wyższe oznacza, że jeżeli pracownik po zakończeniu pracy uży-

wa samochodu do celów prywatnych, to odpowie zgodnie z ko-

deksem cywilnym na zasadach odpowiedzialności deliktowej.

Pracownik pomimo nałożenia kary nie poniesie odpowie-

dzialności, jeżeli jego działanie nie było zawinione. Poza przy-

padkami oczywistymi istnieje bowiem wiele przypadków, które

trudno jednoznacznie zakwalifikować jako korzystanie służbo-

we czy prywatne.

Tytułem przykładu wyjazd służbowo-prywatny czy powrót

przedstawiciela handlowego po wizycie u klienta wprost do

domu, a nie bazy pracodawcy. Jeżeli pracodawca traktuje takie

wyjazdy jako służbowe, to nie można pracownika obarczać od-

powiedzialnością, jeżeli organ skarbowy zakwalifikuje je jako

prywatne. To samo dotyczy przypadków, gdy organ skarbowy

zmieni swoje stanowisko i wyjazdy dotychczas traktowane jako

służbowe uzna za prywatne.

Metody wyceny

nieodpłatnych świadczeń

Pracodawcy mają różne koncepcje wyceny przekazania pra-

cownikowi samochodu służbowego do celów prywatnych, np.

prowadzenie przez pracownika ewidencji przebiegu pojazdu.

Jednak sposoby te nie są akceptowane przez organy podatkowe.

Iza Nowacka

ekspert ds. wynagrodzeń

Udostępnienie pracownikowi samochodu służbowego do celów

prywatnych mieści się w kategorii pracowniczego przychodu.

Każde niepieniężne świadczenie trzeba najpierw wycenić, aby

ustalić kwotowo wysokość przychodu.

Pracodawcy mają różne koncepcje na wycenę takiego świad-

czenia. Wśród nich można wymienić np. prowadzenie przez

pracownika ewidencji przebiegu pojazdu z odnotowywaniem

prywatnych przejazdów i ustalenie przychodu w wysokości sta-