56

Fragmenty raportu z wyceny

(przykład)

6. Opis celów i zastosowanych metod wyceny

Cel wyceny

Wycena jest dokonywana w celu oszacowania wartości „X” Sp. z o.o. Oszacowana wartość

będzie stanowić podstawę negocjacji dotyczących wyceny wartości udziałów, które zamierza

objąć inwestor zagraniczny.

Zastosowane metody wyceny

Wycena została dokonana przy zastosowaniu następujących metod wyceny:

1.

Metody wartości księgowej netto.

2.

Metody skorygowanej wartości księgowej netto (w oparciu o metodę odtworzeniową i meto-

dę porównań rynkowych).

3.

Metody zdyskontowanych strumieni pieniężnych.

4.

Metod mnożnikowych.

O ile nie zostało zaznaczone inaczej, wszelkie obliczenia zostały wykonane przy założeniu cen

stałych. Przyjęto, że wartość przedsiębiorstwa wynika z jego zdolności do generowania docho-

du, a z drugiej strony na pewno nie jest niższa od wartości rynkowej majątku, pomniejszonej o

zobowi

ązania.

Uzasadnienie wyboru metod wyceny

1.

Metoda wartości księgowej netto ma zastosowanie jedynie jako wielkość pomocnicza do

obli

czeń metodami mnożnikowymi.

2.

Metoda skorygowanej wartości księgowej netto ma na celu oszacowanie wartości odtwo-

rzeniowej Spółki rozumianej jako zespół składników majątku, w drodze przyjęcia aktualnych

cen rynkowych składników majątku.

3. Metoda zdyskontowanych

przepływów pieniężnych ma na celu oszacowanie wartości ryn-

kowej Spółki rozumianej jako źródło dochodów dla właścicieli.

4.

Metody mnożnikowe mają na celu oszacowanie wartości spółki drogą porównań z podob-

nymi przedsiębiorstwami notowanymi na giełdzie, a więc o znanej wartości rynkowej.

Wartość Spółki jest wypadkową wyników otrzymanych przy zastosowaniu metod: skorygowanej

wartości księgowej netto, zdyskontowanych przepływów pieniężnych i metod mnożnikowych.

Należy przyjąć, że wartość Spółki z pewnością nie jest niższa od wartości oszacowanej za po-

mocą metody skorygowanej wartości księgowej netto.

57

9. Prezentacja obliczeń

9.1. Metoda wartości księgowej netto

Wartość Spółki = Majątek – (Zobowiązania + Rezerwy) =

= Księgowa wartość kapitału własnego

Nieste

ty brak danych (bilansu) do obliczenia wartości księgowej netto na dzień 31.03.2000. Na

dzień 31.12.1999 wartość księgowa netto „X” Sp. z o.o. wynosiła:

639 965,91 PLN

9.2. Metoda skorygowanej wartości księgowej netto

Wartość Spółki = Skorygowana wartość majątku – (Zobowiązania + Rezerwy)

Obliczenie skorygowanej wartości księgowej netto „X” Sp. z o.o. zostało przedstawione w tabeli

14 (aneks). Poniżej podano objaśnienia do zastosowanych korekt wartości.

1. W tabelach 15, 16, 17 (wszystkie tabele w anek

sie) został przedstawiony proces oszaco-

wania wartości oprogramowania komputerowego. Oprogramowanie komputerowe nie ma

wartości likwidacyjnej, ponieważ nie może być sprzedane, jednak posiada wartość odtwo-

rzeniową, wynikającą z faktu, że jego odtworzenie wymagałoby ponownego nabycia licencji.

Przyjmując, że specjalistyczny program komputerowy zachowuje użyteczność przez okres

5 lat należy uznać program księgowy z 1993 roku za bezwartościowy. Z kolei program pła-

cowy z 1999 roku można wycenić według wartości początkowej, natomiast dwa pozostałe

programy z 1996 ro

ku wymagają korekty wartości. Zostanie ona dokonana metodą ogólnej

siły nabywczej pieniądza, przy uwzględnieniu stopnia ich zużycia moralnego, który dla

okresu 4 lat użytkowania, przy sformułowanych wyżej założeniach, wynosi 80%.

2.

Wartość prawa użytkowania wieczystego działki gruntu przy ulicy Xxxxxxxxx w Xxxxxxxxx i

prawa własności budynków określa „Operat szacunkowy wartości nieruchomości położonej

w Xxxxxxxxx przy ul. Xxxxxxxxx”, stanowiący integralną część niniejszej wyceny, według

stanu na dzień 15.03.2000. Należy jednak zaznaczyć, że wartość budynków do końca roku

2000 znacznie wzrośnie, ponieważ budynek oznaczony w operacie szacunkowym jako bu-

dynek b) zostanie ukończony w maju 2000 r., osiągając szacunkową wartość 380 800 PLN,

po czym zostanie rozpoczęta przebudowa i rozbudowa budynku a), który docelowo osią-

gnie podobną wartość. Tabela 18 (aneks) przedstawia obliczenie hipotetycznego wzrostu

warto

ści tych budynków w momencie ukończenia ich budowy. Należy liczyć się z faktem, że

w momencie ukończenia obu budynków ich wartość wzrośnie o około 420 tys. PLN, co w

takim samym stopniu, a więc do kwoty około 2583,2 tys. PLN zwiększy wartość Spółki

oszacowaną metodą skorygowanych aktywów netto.

3.

Wartość maszyn, urządzeń i wyposażenia określa „Operat szacunkowy dotyczący określe-

nia wartości rynkowej maszyn, urządzeń i wyposażenia „X” Sp. z o.o.”, stanowiący inte-

gralną część niniejszej wyceny, według stanu na dzień 27.03.2000.

4.

Według wartości księgowej.

5.

Należności długoterminowe zostały pomniejszone o 3% wartości księgowej, ze względu na

ryzyko ich nieściągnięcia. Stopa pomniejszenia wynika (po zaokrągleniu) z relacji należno-

58

ści przeterminowanych do należności ogółem (zob. punkt „należności przeterminowane”

wyżej).

6.

Zapasy zostały przyjęte według ujętych w księgach rachunkowych cen nabycia, co określa

ich wartość odtworzeniową. Są to w całości zapasy materiałów.

7.

Należności i roszczenia zostały pomniejszone o 3% wartości księgowej, ze względu na

ryzyko ich nieściągnięcia. Stopa pomniejszenia wynika (po zaokrągleniu) z relacji należno-

ści przeterminowanych do należności ogółem (zob. punkt „należności przeterminowane”

wyżej).

8.

Środki pieniężne zostały wycenione według wartości nominalnej.

9.

Zobowiązania zostały wycenione według wartości nominalnej, w kwocie przypadającej do

zapłaty.

W oparciu o przeprowadzoną wyżej analizę można stwierdzić, że skorygowana wartość księ-

gowa netto Spółki wynosi:

2 164 443,87 PLN

Jest to wartość majątku netto. Nie obejmuje ona wartości organizacyjnej przedsiębiorstwa. War-

tość organizacyjna Spółki z pewnością jest znaczna, ponieważ działalność w branży budowla-

nej jest w znacznym stopniu działalnością organizatorską. Obliczenie całkowitej wartości Spółki,

z uwzględnieniem wartości organizacyjnej, umożliwiają metoda zdyskontowanych przepływów

pieniężnych i metody dyskontowe.

9.3. Metoda zdyskontowanych przepływów pieniężnych

Metoda zdyskontowanych przepływów pieniężnych opiera się na założeniu, że przedsiębiorstwo

jest dla jego właścicieli generatorem środków pieniężnych, w związku z tym jego wartość jest

równa sumie zdyskontowanych wolnych przepływów pieniężnych od dnia dzisiejszego do nie-

skończoności, generowanych przez przedsiębiorstwo. Metoda zdyskontowanych przepływów

pieniężnych pozwala na oszacowanie wartości rynkowej przedsiębiorstwa. Jej wadą są trudno-

ści z obiektywnym ustaleniem parametrów wyceny.

Wycena Spółki tą metodą wymaga oszacowania wartości wolnych przepływów pieniężnych, a

następnie ich zdyskontowania. Obliczenie wolnych przepływów pieniężnych Spółki za lata

1997-

1999 zostało przedstawione w Tabeli 19.

Wolne przepływy pieniężne =

Zysk netto

+ Amortyzacja

- Wydatki inwestycyjne

-

Przyrost kapitału obrotowego

+ Przyrost zadłużenia długoterminowego

Tabela 19

Wolne przepływy pieniężne, przynależne właścicielom (Free Cash Flows to Equity) w

latach 1997-

1999 w „X” Sp. z o.o., w tys. PLN.

1997

1998

1999

1999*

Zysk netto

55,1

364,9

-6,6

346,8

Amortyzacja (+)

54,6

114,8

116,5

116,5

Wydatki inwestycyjne (-)

108,5

294,1

103,4

103,4

Przyrost kapitału obrotowego (-)

-195,2

91,9

-413,3

-413,3

Przyrost zadłużenia długoterminowego (+)

0,0

0,0

0,0

0,0

59

Przepływy pieniężne przynależne właścicielom

196,5

93,7

419,8

773,2

*wartość zysku netto po korekcie o przesunięcia w fakturowaniu.

Źródło: Opracowanie własne na podstawie sprawozdań z przepływu środków pieniężnych Spół-

ki za lata 1997-1999.

Wartość przepływów pieniężnych przynależnych właścicielom wykazuje duże wahania w po-

szczególnych latach. W celu oszacowania wartości Spółki metodą zdyskontowanych przepły-

wów pieniężnych konieczne jest oszacowanie wartości tych przepływów na lata następne. Wy-

maga to w pierwszej kolejności sporządzenia prognozy sprzedaży, która została przedstawiona

w Tabeli 20 (aneks). Prognoza sprzedaży na rok 2000 została opracowana na nowo na pod-

stawie oszacowania wartości przychodów ze sprzedaży i kosztów operacyjnych na podstawie

dotychczasowych wyników Spółki. Pozostałe pozycje kosztów zostały przyjęte w oparciu o pro-

gnozę przedstawioną przez Zarząd Spółki (na podstawie danych w Załączniku 3). W Tabeli 21

(aneks) zostało przedstawione obliczenie średniego poziomu wskaźnika kosztów oraz oszaco-

wanie war

tości kosztów sprzedaży towarów i usług w roku 2000.

W Tabeli 22 (aneks) została przedstawiona prognoza wyników finansowych na 2000 rok. War-

tości przychodów i kosztów zostały oszacowane w sposób podany w Tabeli 21 (aneks), pozo-

stałe pozycje kosztów pochodzą z prognozy przedstawionej przez „X” Sp. z o.o. (zob. Załącznik

3). Opracowanie prognozy wyników finansowych na 2000 rok (Tabela 22 – aneks) wymagało

dokonania następujących korekt:

1.

Przychody i koszty ze sprzedaży towarów i usług zostały zastąpione szacunkiem, zgodnie z

obliczeniami przedstawionymi w tabelach 20 i 21.

2.

Koszty finansowe zostały zmniejszone do 0 tys. PLN, ponieważ kwota zawarta w prognozie,

w wysokości 40 tys. PLN wynikała wyłącznie z odsetek od zobowiązania wobec „Xx” z tytu-

łu „yy”, których „Xx” nie zażądała.

3.

Kwota podatku dochodowego została powiększona o podatek od przyrostu zysku brutto,

wywołanymi wcześniej dokonanymi korektami, a więc o kwotę: (654,6 – 470,0) x 30% =

55,4 tys. PLN. Stawka podatku dochodowego na rok 2000 wynosi 30%.

Na podstawie wcześniejszych obliczeń sporządzono prognozę wolnych przepływów pienięż-

nych przynależnych właścicielom (Free Cash Flows to Equity) na lata 2000-2003, zawartą w

Tabeli 23 (aneks).

Uwagi do Tabeli 23:

1. Założono realny przyrost zysku netto o 10%, a następnie o 5% w każdym następnym roku.

2. Założono, że w związku z planowanymi dużymi nakładami inwestycyjnymi na zagospodaro-

wanie nowej siedziby Spółki oraz ze względu na konieczność zapewnienia jej rozwoju wydatki

inwestycyjne będą realnie rosnąć w stosunku do roku poprzedniego w tempie określonym w

Tabeli 24 (aneks).

3. Wydatki inwestycyjne zostały obliczone na podstawie dotychczasowego poziomu kształtowa-

nia się tej pozycji, co opisuje Tabela 25 (aneks). Ze względu na konieczność zagospodarowania

nowej siedziby i konieczność zwiększenia majątku w wyniku dążenia do rozwoju przedsiębior-

stwa, zakładam, że wydatki inwestycyjne będą realnie większe od obliczonej wyżej średniej o

50% w 2000 roku i o 25% w 2001 roku, a następnie utrzymają się na poziomie realnie o 10%

przekraczającym obliczoną średnią. Przyjęcie tego typu założeń jest konieczne, ze względu na

brak szcze

gółowego planu inwestycji w Spółce, obejmującego najbliższe lata.

4. Założono realny przyrost kapitału obrotowego o 10%, a następnie o 5% w każdym następ-

nym roku. Podstawą prognozy przyrostu kapitału obrotowego, przedstawionej w Tabeli 27

(aneks) jest obl

iczenie jego wartości w 1999 roku, zawarte w Tabeli 26 (aneks).

5. Spółka nie zamierza korzystać z kredytów. Po uzyskaniu wpisu do księgi wieczystej nabytej

nieruchomości powstanie możliwość wykorzystania nieruchomości jako zabezpieczenia pod

60

linię kredytową, która posłuży jako narzędzie sterowania płynnością w spółce. Obecnie nie jest

na razie możliwe przewidzenie przepływów z tego tytułu.

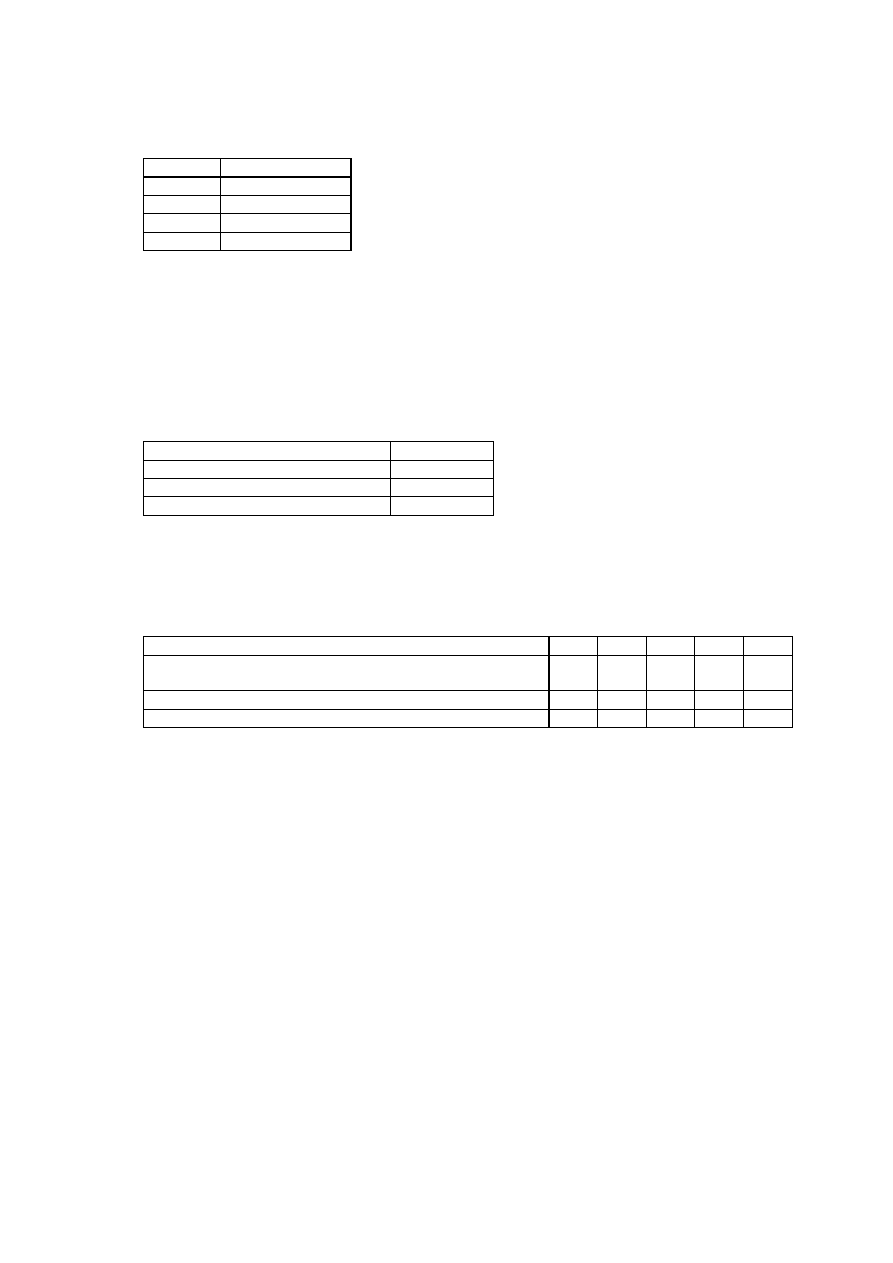

Obliczenie stopy dyskontowej

W celu obliczenia wartości spółki trzeba zdyskontować obliczone przepływy pieniężne. W tym

celu należy najpierw obliczyć stopę dyskontową. W przypadku operowania cenami stałymi, a

takie założenie zostało przyjęte w niniejszej wycenie, stopa dyskontowa jest równa realnej sto-

pie procentowej, powiększonej o premię za ryzyko.

Stopa dyskontowa = realna stopa procentowa + premia za ryzyko

Realna stopa procentowa może być obliczona jako różnica pomiędzy stopą oprocentowania

bonów skarbowych a stopą inflacji.

Realna stopa procentowa = stopa zwrotu z bonów skarbowych – stopa inflacji

Tabela 28

Obliczenie realnej stopy procentowej.

Średnia ważona stopa rentowności bonów skarbowych 52-tygodniowych*

17,113%

Stopa inflacji w 2000 roku**

10,40%

Realna stopa procentowa

6,713%

*Komunikat NPB -

Informacja o przetargu bonów skarbowych, „Rzeczpospolita” z dnia 4 kwiet-

nia 2000 r.

**Prognozy dotyczące rocznego wskaźnika inflacji w 2000 r. zawierają się w przedziale 10,2 –

10,6%. Przyjęto wartość średnią z tego przedziału. Zob. Zadecyduje marzec, „Rzeczpospolita” z

dnia 16 marca 2000 r.

Źródło: Opracowanie własne.

Premia za ryzyko może być ustalona jako suma standardowej premii za ryzyko, przyjmowanej

przez inwestorów oraz dodatkowej premii za ryzyko, związanej z konkretnym przedsięwzięciem

inwestycyjnym, w tym przypadku zakupem tytułu prasowego przez potencjalnego inwestora.

Tabela 29

Obliczenie premii za ryzyko, w procentach.

Standardowa premia za ryzyko, przyjmowana w odniesieniu do tzw. wschodzących ryn-

ków w odniesieniu do inwestycji w akcje spółek giełdowych

8%

Dodatkowa premia za ryzyko*

2%

Razem premia za ryzyko

10%

*wynika z faktu, że inwestycja w małą spółkę z ograniczoną odpowiedzialnością, nie notowaną

na giełdzie jest bardziej ryzykowna w stosunku do inwestycji w akcje spółek giełdowych.

Źródło: Opracowanie własne.

61

Tabela 30

Obliczenie stopy dyskontowej.

Realna stopa procentowa

6,713%

Łączna premia za ryzyko

10,000%

Stopa dyskontowa

16,713%

Źródło: Opracowanie własne.

Obliczone w Tabeli 23 (aneks) wartości wolnych przepływów pieniężnych należy potraktować

jako rentę roczną i zdyskontować za pomocą realnej stopy procentowej. Obliczenia te przed-

stawia Tabela 31.

Tabela 31

Obliczenie wartości zdyskontowanych przepływów pieniężnych dla lat 2000-2003, w tys.

PLN.

Rok

Przepływ

pieniężny

Czynnik

dyskonta*

Wartość

zdyskontowana

(1)

(2)

(1) x (2)

2000

376,6

0,85680

322,76

2001

495,3

0,73411

363,6

2002

550,8

0,62899

346,4

2003

593,9

0,53892

320,1

Razem

1352,8

*czynnik dyskonta oblicza się według wzoru:

1

PFV

=

---------

(1 + r)

n

gdzie

r oznacza stopę dyskontową a n liczbę okresów. Stopa dyskontowa r = 16,713% =

0,16713. Dla roku 2000 n = 1, dla roku 2001 n = 2, dla roku 2002 n = 3, dla roku 2003 n = 4.

Źródło: Opracowanie własne.

Wartość obliczona w Tabeli 31 opiera się na założeniu, że firma będzie generować dochody

przez 4 lata, po czym przestanie istnieć i jej wartość wyniesie zero. Z tego powodu trzeba po-

większyć obliczoną wartość o wartość rezydualną, to jest o wartość zdyskontowanych przepły-

wów pieniężnych wygenerowanych po 2003 roku. Przyjmuję, że przepływy te będą równe war-

tości przepływów w 2003 roku, tzn. będą stałe i będą tworzyć tzw. rentę wieczystą (perpetuity),

której wartość według stanu na koniec 2003 roku można obliczyć jako:

wartość przepływu w 2003 roku

Wartość rezydualna

=

-------------------------------------------

stopa dyskontowa

Wartość rezydualna

2003

= 593,9/0,16713 = 3553,8 tys. PLN

Wartość ta musi jeszcze zostać sprowadzona do realnej wartości na początek 2000 r., a więc

zdyskontowana czynnikiem dyskonta dla 2003 r.

Wartość rezydualna

2000

= wartość rezydualna

2003

x 0,53892

Wartość rezydualna

2000

= 3553,8 x 0,53892 = 1915,2 tys. PLN

62

Wartość Spółki = wartość zdyskontowana za lata 2000-2003 + wartość rezydualna

2000

Tabela 32

Obliczenie wartości spółki metodą zdyskontowanych przepływów pieniężnych na

1.01.2000 r., w tys. PLN.

Wartość zdyskontowana za lata 2000-2003

1352,8

Wartość rezydualna 2000

1915,2

Razem wartość na 1.01.2000

3268,0

Źródło: Opracowanie własne.

W celu obliczenia wartości Spółki na 31.03.2000, obliczoną wyżej wartość należy powiększyć o

¼ stopy dyskontowej, ponieważ wartości przyszłe zostały w powyższym obliczeniu zdyskonto-

wane o cały rok 2000, a nie o jego 3 kwartały.

Wartość Spółki na 31.03.2000 = Wartość na 1.01.2000 x (1 + 0,16713/4)

Wartość Spółki na 31.03.2000 = 3268,0 x 1,04178 = 3404,6 tys. PLN

9.4. Metoda mnożnikowa

Metody mnożnikowe polegają na wykorzystaniu do celów wyceny pewnych relacji ekonomicz-

nych (wskaźników, mnożników), ukształtowanych na rynku kapitałowym w wyniku powtarzają-

cych się transakcji kupna-sprzedaży przedsiębiorstw lub ich akcji. Przy zastosowaniu metod z

tej grupy wartość przedsiębiorstwa określa się pośrednio, na podstawie porównania z innymi,

podobnymi podmiotami gospodarczymi.

Procedura wykorzystania metody mnożnikowej do wyceny przedsiębiorstwa przebiega w na-

stępujących etapach:

1.

Wybór wskaźnika (lub grupy wskaźników), będącego podstawą wyceny,

2. Znalezienie grupy prz

edsiębiorstw o charakterystyce zbliżonej do przedsiębiorstwa wyce-

nianego, które w niedalekiej przeszłości były przedmiotem transakcji kupna-sprzedaży, lub

których akcje są przedmiotem obrotu na giełdzie i w przypadku których można uzyskać in-

formacje o poziomie wy

branych wcześniej wskaźników;

3.

Wyznaczenie dla wycenianej firmy wielkości będącej podstawą wybranego wskaźnika

(wielkość ekonomiczna wyrażająca efekt działalności),

4.

Ustalenie wartości przedsiębiorstwa przez pomnożenie tej wielkości przez poziom mnożni-

ka w porównawczej grupie przedsiębiorstw.

Metody mnożnikowe pozwalają na wycenę firm zarówno notowanych jak i nie notowanych na

giełdzie. W drugim przypadku wykorzystuje się dane z porównywalnych podmiotów w branży,

które uczestniczą już w publicznym obrocie. Podstawę analizy stanowią syntetyczne wskaźniki

ilustrujące sytuację finansową przedsiębiorstw i branży. Wartość firmy ustalana jest jako iloczyn

wybranego wskaźnika rynkowego oraz wielkości, na której opiera się ten wskaźnik.

Do wyceny przedsiębiorstwa „X” Sp. z o.o. przyjęto następujące mnożniki:

1.

Mnożnik cenowo-dochodowy – wskaźnik C/Z (cena/zysk)

Wartość przedsiębiorstwa = Zysk x wskaźnik C/Z

2.

Wskaźnik C/WK (cena/wartość księgowa)

Wartość przedsiębiorstwa = wartość księgowa przedsiębiorstwa x wskaźnik C/WK

3.

Wskaźnik C/PG (cena/przepływ gotówki)

Przepływ gotówki = zysk + amortyzacja

63

Wartość przedsiębiorstwa = przepływ gotówki x wskaźnik C/PG

4.

Mnożnik kapitalizacja rynkowa/sprzedaż

Wartość przedsiębiorstwa = mnożnik kapitalizacja/sprzedaż x przychody ze sprzedaży

Jako bazę porównawczą do wyceny przedsiębiorstwa „X” Sp. z o.o. przyjęto:

1.

Spółki giełdowe klasyfikowane do sektora budownictwo - 33 podmioty (zob. Tabela 33 -

aneks).

2.

Spółki giełdowe prowadzące działalność w zakresie wykonawstwa instalacji, należące do

sektora budownictwo -

2 podmioty: Instal Lublin i Instal Kraków (Tabela 33 – aneks).

Wyszczególnione w Tabeli 33 (aneks) spółki z sektora budowlanego notowane na giełdzie to

głównie spółki ogólnobudowlane, zajmujące się działalnością budowlano-montażową i prowa-

dzące generalne wykonawstwo. Niektóre z nich specjalizują się w budownictwie drogowym,

bu

downictwie dla energetyki i przemysłu naftowego, budowie dróg, budowie obiektów morskich

i portowych. Ponadto część z nich oprócz działalności typowo budowlanej prowadzi działalność

handlową, produkcyjną (w zakresie produkcji materiałów budowlanych i gotowych konstrukcji),

developerską, osiąga przychody z dzierżawy, a także świadczy usługi sprzętowe i projektowe. Z

tego powodu obli

czona wartość wskaźnika relacji kapitalizacji rynkowej do wartości sprzedaży

oraz innych mnożników nie znajduje pełnego i bezpośredniego odniesienia do sytuacji przed-

siębiorstwa „X” Sp. z o.o., co przemawia za odrzuceniem w całości wyników wyceny zawartych

w Tabeli 34 (aneks). Wa

rtości te mogą stanowić jedynie wyznacznik maksymalnej teoretycznej

wartości Spółki.

Bardziej miarodajne są wyniki wyceny oparte na mnożnikach obliczonych dla spółek giełdowych

działających w tej samej branży co „X” Sp. z o.o., a więc w branży wykonawstwa instalacji. Zo-

stały one przedstawione w Tabeli 36 (aneks). Mnożniki wykorzystane do wykonania tych obli-

czeń zostały obliczone jako średnia wartość odpowiednich mnożników dla obu notowanych na

giełdzie spółek z branży wykonawstwa instalacji budowlanych, co przedstawia Tabela 35.

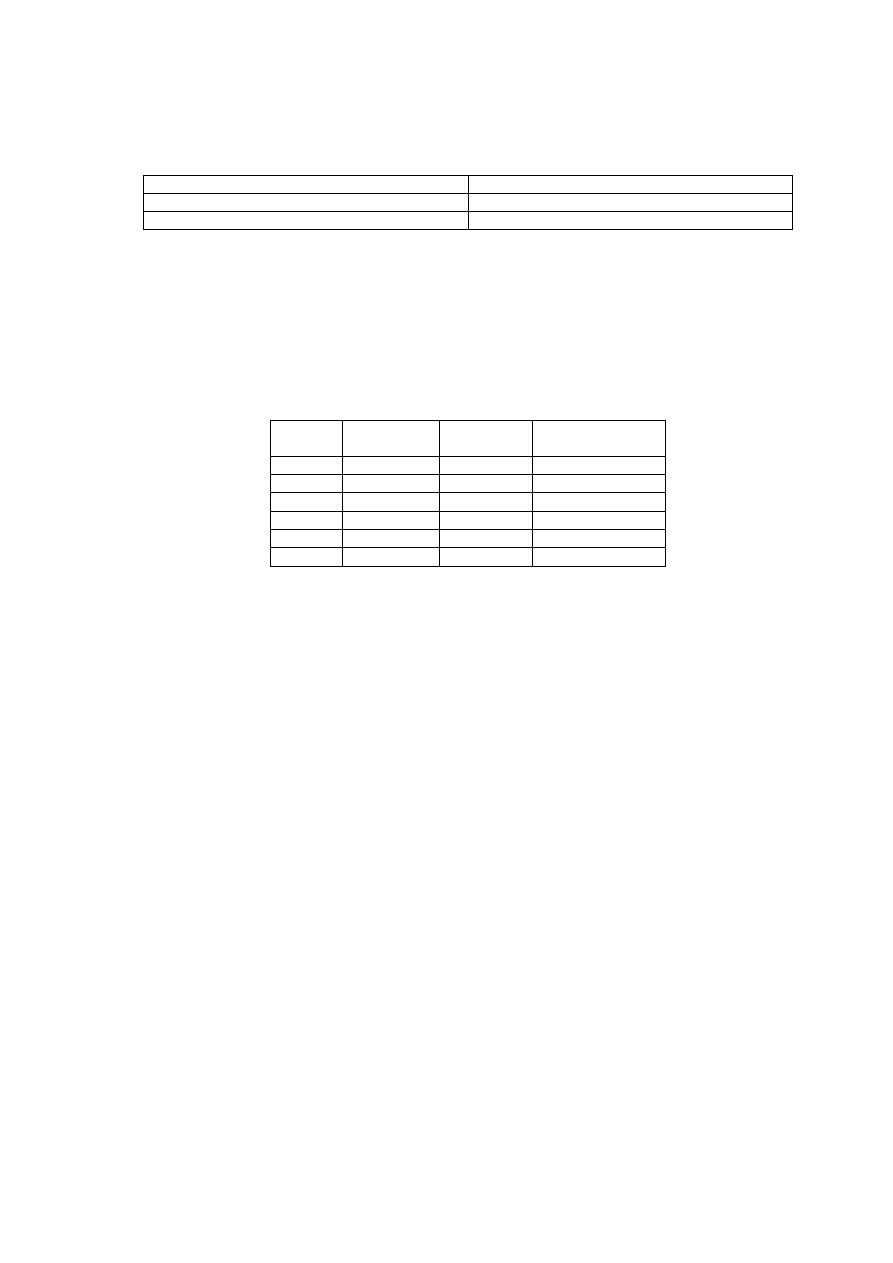

Tabela 35

Obliczenie wartości mnożników dla spółek z branży instalacji budowlanych: Instal Lublin

i Instal Kraków.

Wskaźnik

C/Z

C/WK

C/PG

Kapitaliza-

cja/sprzedaż

Spółka

Instal Lublin

7,3

0,69

4,5

0,18

Instal Kraków

11,4

1,72

9,2

0,53

Średnio

9,35

1,21

6,9

0,36

Źródło: Obliczenia własne na podstawie notowań spółek giełdowych w dzienniku „Rzeczpospoli-

ta” z dnia 1-2 kwietnia 2000 r.

„X” Sp. z o.o. jest firmą małą i nie notowaną na giełdzie. Prowadzi działalność głównie jako

podwykonawca i jest dość silnie uzależniona od odbiorców. Ponadto jest bardziej niż duże spół-

ki giełdowe podatna na zmiany koniunktury rynkowej, zarówno ze względu na małe rozmiary,

jak i specjalizację w zakresie prowadzonych prac. Spółki większe, zdywersyfikowane mogą

rozkładać ryzyko działalności na różne rodzaje prowadzonej działalności. Ponadto inwestowa-

nie w spółkę małą, nie notowaną na giełdzie stanowi dla inwestora istotny czynnik dodatkowego

ryzyka. Dlatego w przypadku tego typu spółek zazwyczaj przyjmuje się, że ich faktyczna war-

64

tość rynkowa jest o około 10-20 procent niższa od teoretycznej wartości obliczonej za pomocą

mnożników.

Z drugiej strony obliczone w Tabeli 35 średnie wartości mnożników są oparte na dwóch tylko

przedsiębiorstwach z branży wykonawstwa instalacji: Instalu Kraków i Instalu Lublin. Wąskość

bazy porównawczej czyni obliczone wartości mało reprezentatywnymi, ze względu na zbyt małą

liczbę przedsiębiorstw (tylko dwa). Ponadto wskaźniki dla Instalu Lublin są znacznie niższe niż

dla Instalu Kraków, co najprawdopodobniej jest wynikiem wystąpienia jakichś szczególnych

okoliczności. Pozwala to domniemywać, że obliczone na tej podstawie wartości średnie są nie-

co zaniżone. Aby wyeliminować ten mankament w dalszych obliczeniach wartość Spółki obli-

czona na podstawie mnożników rynkowych nie zostanie skorygowana w dół o przytoczone

wcześniej 10-20 procent.

Pomimo sformułowanych wyżej uwag należy sądzić, że wykorzystanie obliczonych wartości do

wyceny przedsiębiorstwa „X” Sp. z o.o. stanowi najlepsze możliwe przybliżenie jego wartości

rynkowej metodą porównawczą. Niemniej jednak do obliczenia wartości Spółki metodami

mnożnikowymi należy podchodzić z dużą ostrożnością.

Uwagi do wyników obliczeń uzyskanych za pomocą metod mnożnikowych:

1. Ob

liczenie wartości Spółki metodami mnożnikowymi możliwe jest tylko przy wykorzystaniu

skorygowanej wartości zysku, ponieważ faktycznie osiągnięty wynik finansowy (strata) pro-

wadziłby do uzyskania ujemnej wartości Spółki.

2.

Wynik obliczeń jest w praktyce dość dokładny, błąd wyceny zazwyczaj nie przekracza kil-

kunastu procent wartości wycenianego podmiotu. W praktyce stanowi on najlepsze przybli-

żenie rynkowej wartości Spółki.

10. Wnioski

Wycena działającego przedsiębiorstwa jest zawsze zagadnieniem trudnym i złożonym, ze

względu na mnogość czynników mających wpływ na wartość przedmiotu wyceny, a szczególnie

ich nieprzewidywalność i zmienność w czasie. Również w tym przypadku charakter tych czynni-

ków znalazł odzwierciedlenie w dość znacznym rozrzucie wyników wyceny, uzyskanych za

pomocą poszczególnych metod. Wyniki te zostały sumarycznie przedstawione w Tabeli 37.

Tabela 37

Zestawienie wyników wyceny „X” Sp. z o.o. dla wykorzystanych metod wyceny.

Zastosowana metoda wyceny

Wartość wyceny w tys.

PLN

1. Metoda warto

ści księgowej netto

640,0

2. Metoda skorygowanej warto

ści księgowej netto

2164,4

3. Meto

da zdyskontowanych przepływów pieniężnych

3404,6

4.

Metoda mnożnikowa dla branży instalacji budowlanych

2637,7

Metoda mnożnikowa min. - max.*

1985,6-4024,3

*Jako minimalna została podana wartość wyceny metodami mnożnikowymi dla branży firm in-

stalacyjnych i przy założeniu wyników faktycznie osiągniętych przez Spółkę. Jako maksymalna

została podana wartość wyceny metodami mnożnikowymi dla sektora firm budowlanych i przy

założeniu korekty zysku.

65

Źródło: Obliczenia własne.

Ponieważ wartość Spółki na pewno nie jest niższa od wartości obliczonej metodą skorygowanej

wartości księgowej netto, należy przyjąć, że mieści się ona w przedziale od 2164,4 do 4024,3

tys. PLN.

Przyjmując jako wartość Spółki średnią z wycen metodami 2, 3 i 4:

(2164,4 + 3404,6 + 2637,7)/3 = 2735,6 PLN

Na tej podstawie rekomenduję przyjęcie wartości przedsiębiorstwa „X” Sp. z o.o. w wysokości:

2 736 000 PLN

Ze względu na charakter przedmiotu wyceny oraz spore rozbieżności oszacowanych wartości

uzyskane przy zastosowaniu różnych metod wyceny, zainteresowanym stronom transakcji po-

zostaje szeroki margines negocjacyjny, jeżeli chodzi o ustalenie ostatecznej wartości przedmio-

tu transakcji. W t

akim przypadku większe znaczenie dla obu stron transakcji może mieć subiek-

tywne odczucie co do wartości przedmiotu wyceny, niż wyniki poszczególnych metod.

66

Aneks

Tabela 6

Rachunek zysków i strat za 1999 rok po korektach (w tys. PLN).

Wyszczególnienie

Wykonanie

rzeczywiste

Korekty

Wykonanie

po korektach

Przychody ze sprzedaży towarów i usług

8797,0

+472,8

9269,8

Koszty sprzedaży towarów i usług

8799,0

8799,0

W tym: koszty sprzedaży

7552,0

7552,0

W tym: koszty ogólne zarządu

1247,0

1247,0

Zysk/stra

ta ze sprzedaży

-2,2

470,8

Pozostałe przychody operacyjne

25,9

25,9

Pozostałe koszty operacyjne

4,3

4,3

Zysk/strata na działalności operacyjnej

19,4

492,4

Przychody finansowe

72,6

72,6

Koszty finansowe

41,2

-41,2

0,0

Zysk/strata brutto na działalności gospodarczej

50,8

565,0

Zyski nadzwyczajne

-

-

Straty nadzwyczajne

-

-

Zysk/strata brutto

50,8

565,0

Podatek dochodowy

57,4

+160,8

218,2

Inne obowiązkowe obciążenia

-

-

Zysk/strata netto

-6,6

346,8

Źródło: opracowanie własne na podstawie danych finansowych Spółki.

67

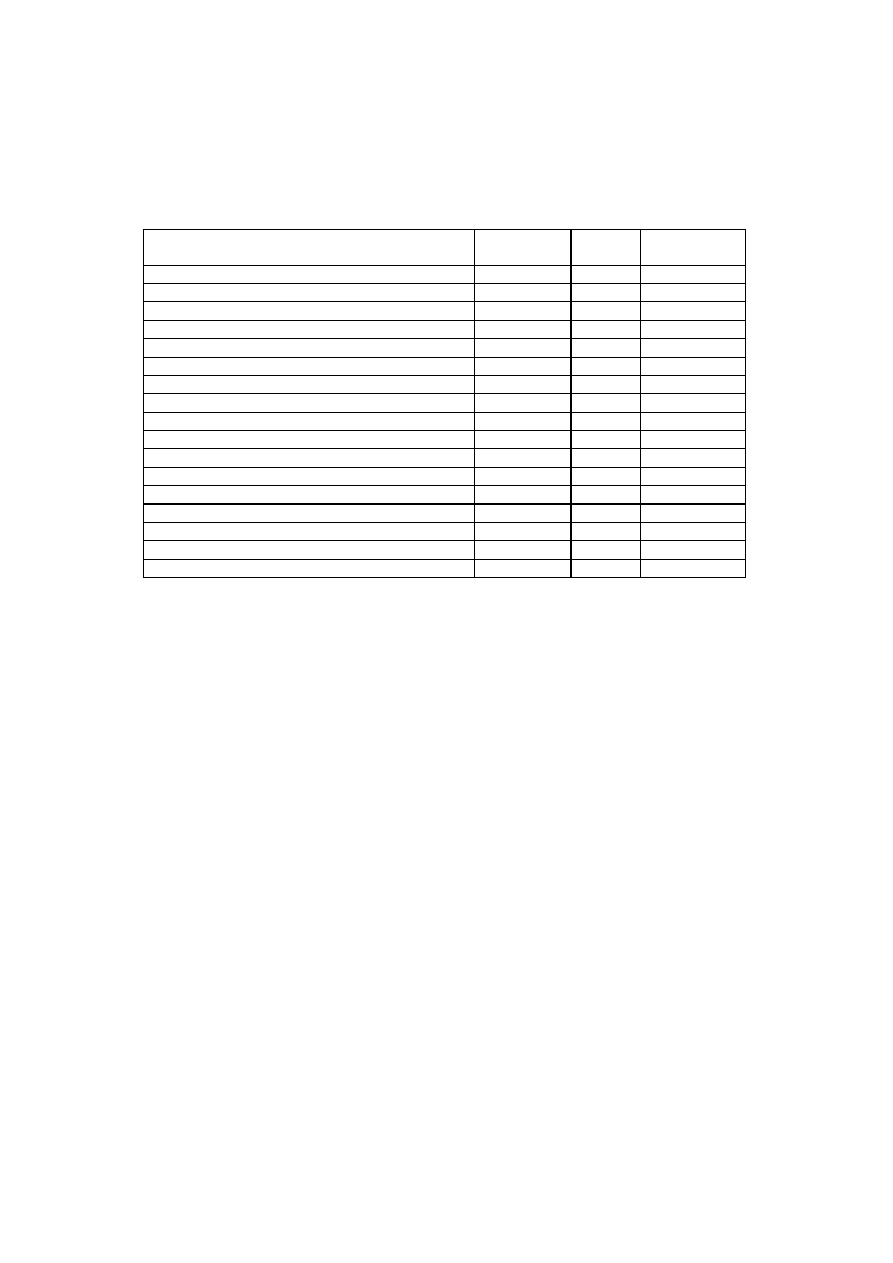

Tabela 8

Zestawienie wartości wskaźników finansowych w latach 1997-1999 i porównanie ze śred-

nią branżową*.

1997

1998

1999

1999

skoryg.

Średnia

branżowa

Rentowność operacyjna sprzedaży

1,08%

5,21%

0,22%

5,31%

-

Rentown

ość sprzedaży brutto

1,43%

6,24%

0,58%

6,09%

4,7%

Rentowność sprzedaży netto

0,97%

5,25% -0,07%

3,74%

2,9%

Rentowność kapitału własnego (ROE)

15,74% 51,11% -1,03% 54,01%

15,3%

Rentowność inwestycji (ROI)

4,94% 22,49%

0,88% 22,49%

-

Rentowność aktywów (ROA)

4,45% 22,63% -0,30% 15,84%

5,2%

Rotacja aktywów

4,58

4,31

4,02

4,23

1,81

Wskaźnik poziomu kosztów

99,1%

95,1% 100,5%

95,0%

95,3%

Wskaźnik bieżący

1,27

1,47

1,23

1,23

1,41

Wskaźnik szybki

1,22

1,21

1,21

1,21

1,10

Wskaźnik natychmiastowy

31,04% 33,46% 41,71% 41,71%

17,1%

Rotacja należności

46,16

32,73

44,14

41,89

59,1

Rotacja zapasów (dni)

2,80

12,00

1,34

1,27

23,0

Rotacja zobowiązań

23,45

25,23

53,06

50,35

50,5

Cykl konwersji gotówki

25,52

19,50

-7,58

-7,19

31,6

Wskaźnik zadłużenia ogółem

71,7%

55,7%

70,7%

70,7%

66,0%

Sprzedaż na zatrudnionego (w tys. PLN)

103,5

81,2**

*Budownictwo, sektor prywatny. Dane według Rocznika Statystycznego GUS 1999 za rok 1998,

z wyjątkiem wskaźnika bieżącego, wskaźnika szybkiego i wskaźnika natychmiastowego, które

dotyczą okresu I-IX 1999. Dane za cały rok 1999 nie były jeszcze dostępne w momencie opra-

cowywania niniejszej wyceny.

**W województwie mazowieckim sprzedaż na zatrudnionego w budownictwie w 1999 roku wy-

niosła 325,2 tys. PLN. Dane według publikacji: „Przegląd Statystyczny Warszawa” nr 4/99, Wy-

dawnictwo Wojewódzkiego Urzędu Statystycznego, Warszawa.

Źródło: GUS.

68

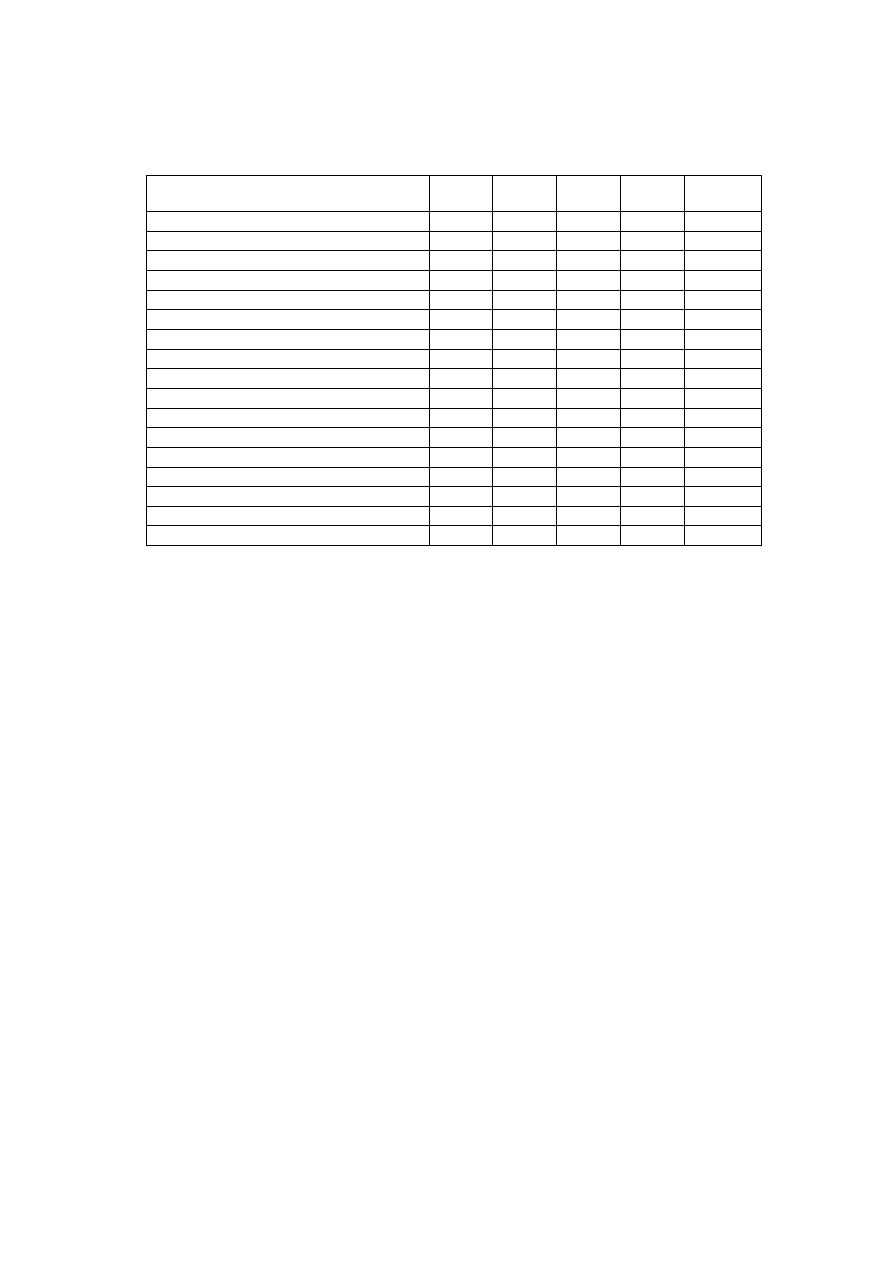

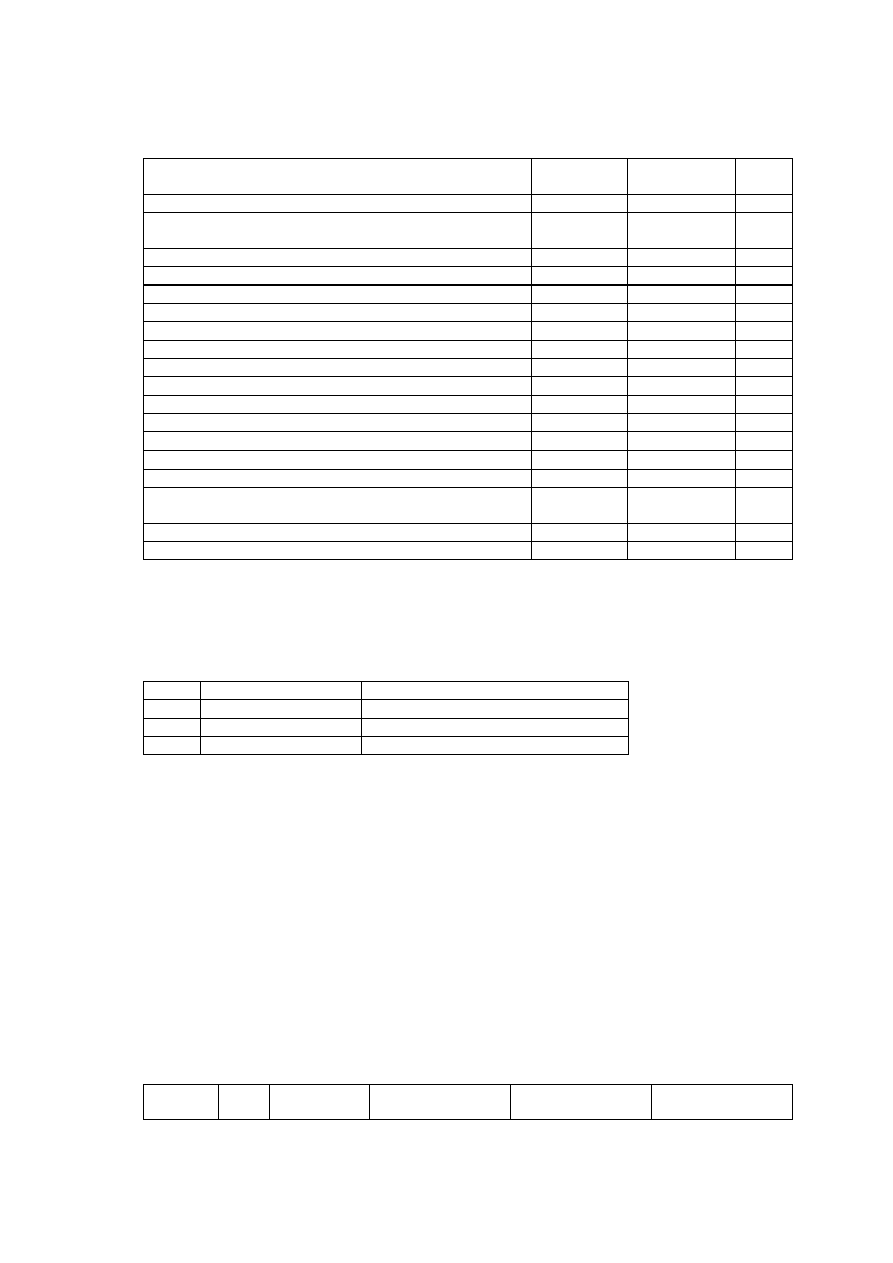

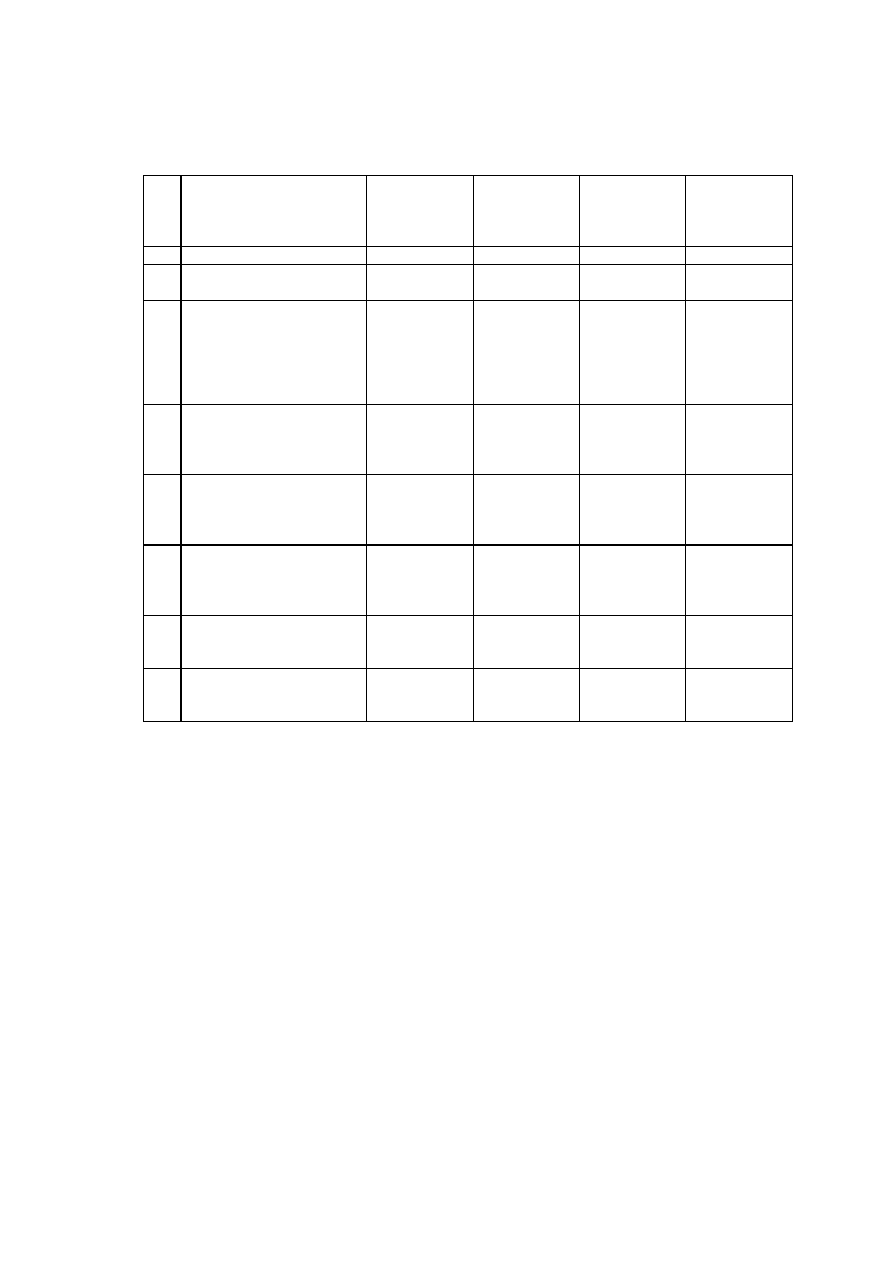

Tabela 14

Obliczenie skorygowanej wartości księgowej netto (w PLN)

Majątek i zobowiązania

Wartość

bilansowa

Wartość

skorygowana

Uwagi

M

ajątek trwały

Wartości niematerialne i prawne - oprogramowanie

komputerowe

0,00

1692,86

1

Wartości niematerialne i prawne oraz nieruchomości

153482,00

1508000,00

2

Urządzenia, maszyny, wyposażenie i środki transportu

124350,90

324354,00

3

Finansowy

majątek trwały

4769,98

4769,98

4

Należności długoterminowe

23601,32

22893,28

5

Majątek obrotowy

Zapasy

44552,17

44552,17

6

Należności i roszczenia

1034265,34

1003237,38

7

Środki pieniężne

800343,23

800343,23

8

Razem aktywa

2185364,94

3708150,04

Zobowiązania i rezerwy

Rezerwy

0,00

0,00

Zobowiązania długoterminowe

0,00

0,00

Zobowiązania krótkoterminowe

1545399,03

1545399,03

9

Rozliczenia międzyokresowe i przychody przyszłych

okre

sów

0,00

0,00

Wartość Spółki netto

639965,91

2164443,87

Źródło: Obliczenia własne na podstawie danych „X” Sp. z o.o.

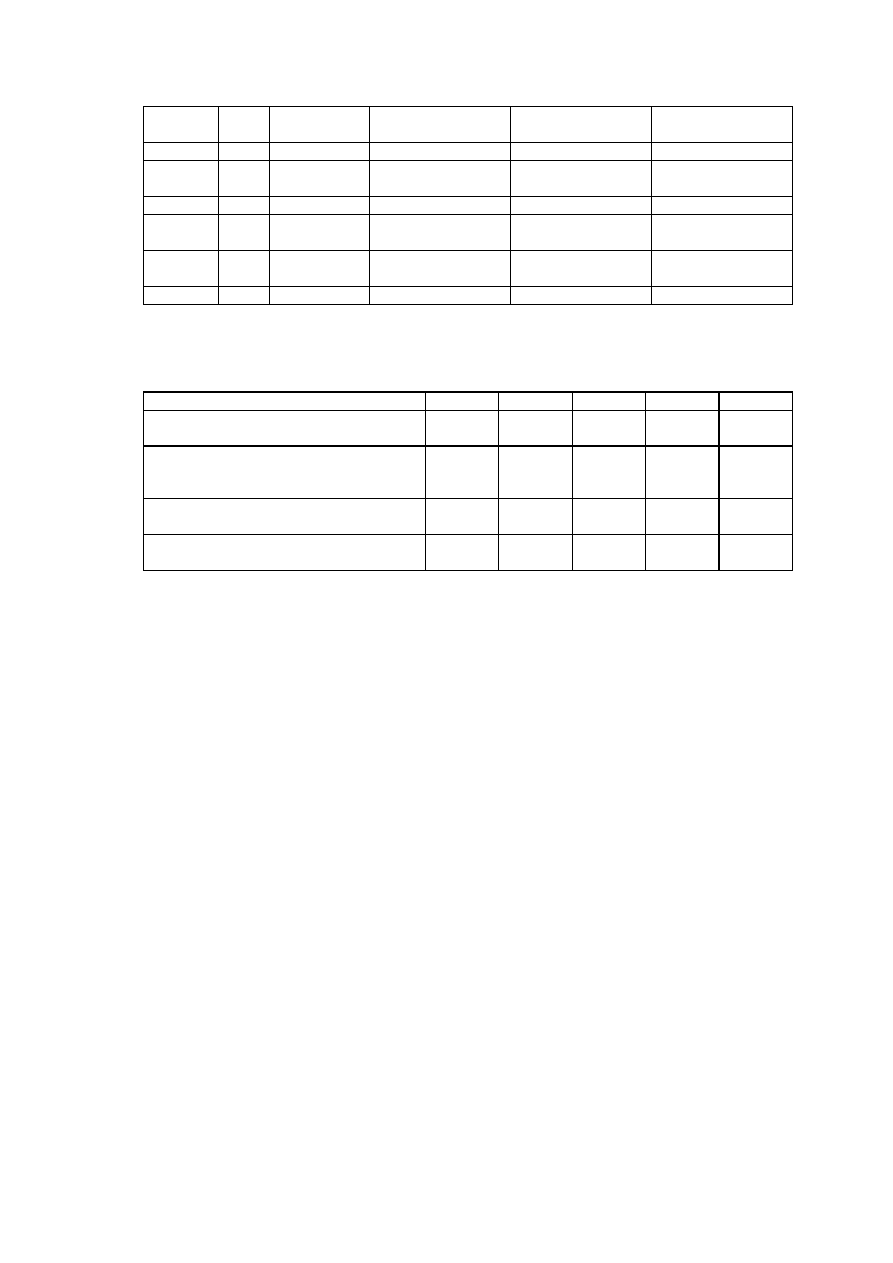

Tabela 16

Obliczenie wskaźnika ogólnej siły nabywczej pieniądza w okresie 1997-2000 (rok po-

przedni = 100).

Rok

Indeks wzrostu cen

Skumulowany indeks wzrostu cen

1997

114,9

114,9

1998

111,8

128,5

1999

107,3

137,8

Źródło: Biuletyn Statystyczny GUS, nr 2/2000, s. 28 oraz obliczenia własne.

Tabela 17

Obliczenie wartości programów komputerowych metodą ogólnej siły nabywczej pienią-

dza.

Rodzaj

progra-

Rok

naby-

Wartość

początkowa

Indeks wzrostu siły

nabywczej pieni

ą-

Współczynnik ko-

rygujący ze wzglę-

Wartość skorygo-

wana metodą

69

mu

cia

dza

du na zużycie mo-

ralne

ogólnej siły nabyw-

czej pieniadza

(1)

(2)

(3)

(4)

(5)

(3 x 4 x 5)

Księgo-

wy

1993

800,00

-

0,0

0,00

Płacowy

1999

1000,00

1,0

1,0

1000,00

Magazy-

nowy

1996

500,00

1,378

0,2

137,80

Koszto-

rysowy

1996

2014,00

1,378

0,2

555,06

Razem

1692,86

Źródło: Obliczenia własne.

Tabela 20

Prognoza sprzedaży na 2000 rok, w tys. PLN.

1996

1997

1998

1999

2000

Przychody ze sprzedaży (w cenach bie-

żących)

3694,3

5662,0

6955,7

9269,8 11346,2*

Wskaźnik wzrostu cen w stosunku do

roku 1996, na podstawie danych w tabeli

16

114,9

128,0

138,0

Przychody ze sprzedaży w cenach sta-

łych z roku 1996

3694,3

4927,8

5434,1

6717,2 8221,9**

Przyrost sprzedaży w cenach stałych

(rok poprzedni =100) w proc.

33,4

10,3

23,6

22,4***

Uwaga: Przychody ze sprzedaży w 1999 roku zostały skorygowane o przesunięcia w fakturo-

waniu.

*Prognoza przychodów ze sprzedaży w 2000 r. w cenach bieżących: 8221,9 x 1,38 = 11346,2

tys. PLN (w cenach z 1999 roku)

**Prognoza przychodów ze sprzedaży w 2000 r. w cenach stałych: 6717,2 x 1,224 = 8221,9 tys

PLN (w cenach z 1996 roku)

***Średnia rocznego przyrostu sprzedaży w latach 1997-1999 na podstawie wartości sprzedaży

w cenach stałych (w proc.): (33,4 + 10,3 + 23,6)/3 = 22,4%

Źródło: Obliczenia własne.

70

Tabela 21

Obliczenie średniego poziomu wskaźnika poziomu kosztów w celu oszacowania wartości

kosztów sprzedaży towarów i usług w 2000 roku, w tys. PLN.

1996

1997

1998

1999

(po korek-

cie)

2000

(progno-

za)*

Koszty sprzedaży towarów i

usług w cenach bieżących

3720,6

5419,1

6615,1

8799,2

10801,6

1)

Wskaźnik wzrostu cen w sto-

sunku do roku 1996, na pod-

stawie danych w tabeli 16

114,9

128,0

138,0

Koszty sprzedaży towarów i

usług w cenach stałych z roku

1996

3720,6

4716,4

5168,0

6376,2

7827,2

2)

Przychody ze sprzedaży w

cenach bieżących

3694,3

5661,9

6955,7

9269,8

11346,2

3)

Przychody ze sprzedaży w

cenach sta

łych z roku 1996

3694,3

4927,8

5434,1

6717,2

8221,9

4)

Wskaźnik poziomu kosztów

op

eracyjnych dla wartości w

cenach sta

łych (w proc.)

100,7

95,7

95,1

94,9

95,2

5)

*W cenach z 1999 roku

1) 7827,2 x 1,38 = 10801,6

2) 8221,9 x 0,952 = 7827,2

3) z Tabeli 20

4) z Tabeli 20

5) Średnia wartość wskaźnika poziomu kosztów operacyjnych w latach 1997-1999 (rok 1996

został pominięty w obliczeniach ze względu na wygenerowaną stratę operacyjną): (95,7 + 95,1

+ 94,9)/3 = 95,2

Źródło: Obliczenia własne.

71

Tabela 22

Prognoza wyników finansowych na 2000 rok (w tys. PLN).

Wyszczególnienie

Prognoza

Zarz

ądu Spółki

Korekty

Prognoza

po skorygowaniu

Uwagi

Przychody ze sprzedaży towarów i

usług

10500,0

11346,2

1

Koszty sprzedaży towarów i usług

10100,0

10801,6

Zysk/strata ze sprzedaży

400,0

544,6

Pozostałe przychody operacyjne

40,0

40,0

Pozostałe koszty operacyjne

20,0

20,0

Zysk/strata na działalności opera-

cyjnej

420,0

564,6

Przychody finansowe

90,

90,0

Koszty finansowe

40,0

-40,0

0,0

2

Zysk/strata brutto na działalności

gospodarczej

470,0

654,6

Zyski nadzwyczajne

-

-

Straty nadzwyczajne

-

-

Zysk/strata brutto

470,0

654,6

Podatek dochodowy

182,0

+55,4

237,4

3

Inne obowiązkowe obciążenia

-

-

Zysk/strata netto

288,0

417,2

Źródło: Dane „X” Sp. z o.o. oraz obliczenia własne.

Tabela 23

Prognoza wolnych przepływy pieniężne, przynależnych właścicielom (Free Cash Flows to

Equity) na lata 2000-

2003 w „X” Sp. z o.o., w tys. PLN.

2000

2001

2002

2003

Uwagi

Zysk netto

417,2

458,9

481,9

506,0

1

Amortyzacja (+)

145,7

182,1

200,3

220,4

2

Wydatki inwestycyjne (-)

152,9

127,4

112,1

112,1

3

Przyrost kapitału obrotowego (-)

33,4

18,4

19,3

20,2

4

Przyrost zadłużenia długoterminowego (+)

0,0

0,0

0,0

0,00

5

Przepływy pieniężne przynależne właścicielom

376,6

495,3

550,8

593,9

*wartość zysku netto po korekcie o przesunięcia w fakturowaniu.

Źródło: Opracowanie własne na podstawie sprawozdań z przepływu środków pieniężnych Spół-

ki za lata 1997-1999

Tabela 24

Prognoza kwot amortyzacji w latach 2000-2003 (w PLN).

1999

2000

2001

2002

2003

Realne tempo wzrostu amorty-

zacji

25%

25%

10%

10%

Kwota amortyzacji

116549,33 145686,66 182108,33 200319,17 220351,08

Źródło: Opracowanie własne.

72

Tabela 25

Obliczenie średniej wartości wydatków inwestycyjnych w latach 1997-1999.

Rok

Kwota wydatku

1997

108462,55

1998

93888,12*

1999

103440,04

Średnio

101930,24

*Rzeczywista kwota wydatków inwestycyjnych w 1998 roku została pomniejszona o wartość

wydatków na zakup wartości niematerialnych i prawnych (prawa do wieczystego użytkowania

gruntu), ponieważ była to duża transakcja jednorazowa.

Źródło: Opracowanie własne.

Tabela 26

Obliczenie wartości kapitału obrotowego w 1999 roku.

W tys. PLN

Majątek obrotowy

1879,2

Zobowiązania krótkoterminowe

1545,4

Kapitał obrotowy

333,8

Źródło: Opracowanie własne.

Tabela 27

Oszacowanie przyrostu kapitału obrotowego w latach 2000-2003 w cenach stałych (w tys.

PLN).

1999 2000 2001 2002 2003

Zakładane realne tempo przyrostu kapitału obrotowego

rocznie (w procentach)

10%

5%

5%

5%

Kapitał obrotowy

333,8 367,1 385,5 404,8 425,0

Przyrost kapitału obrotowego

33,4

18,4

19,3

20,2

Źródło: Opracowanie własne.

73

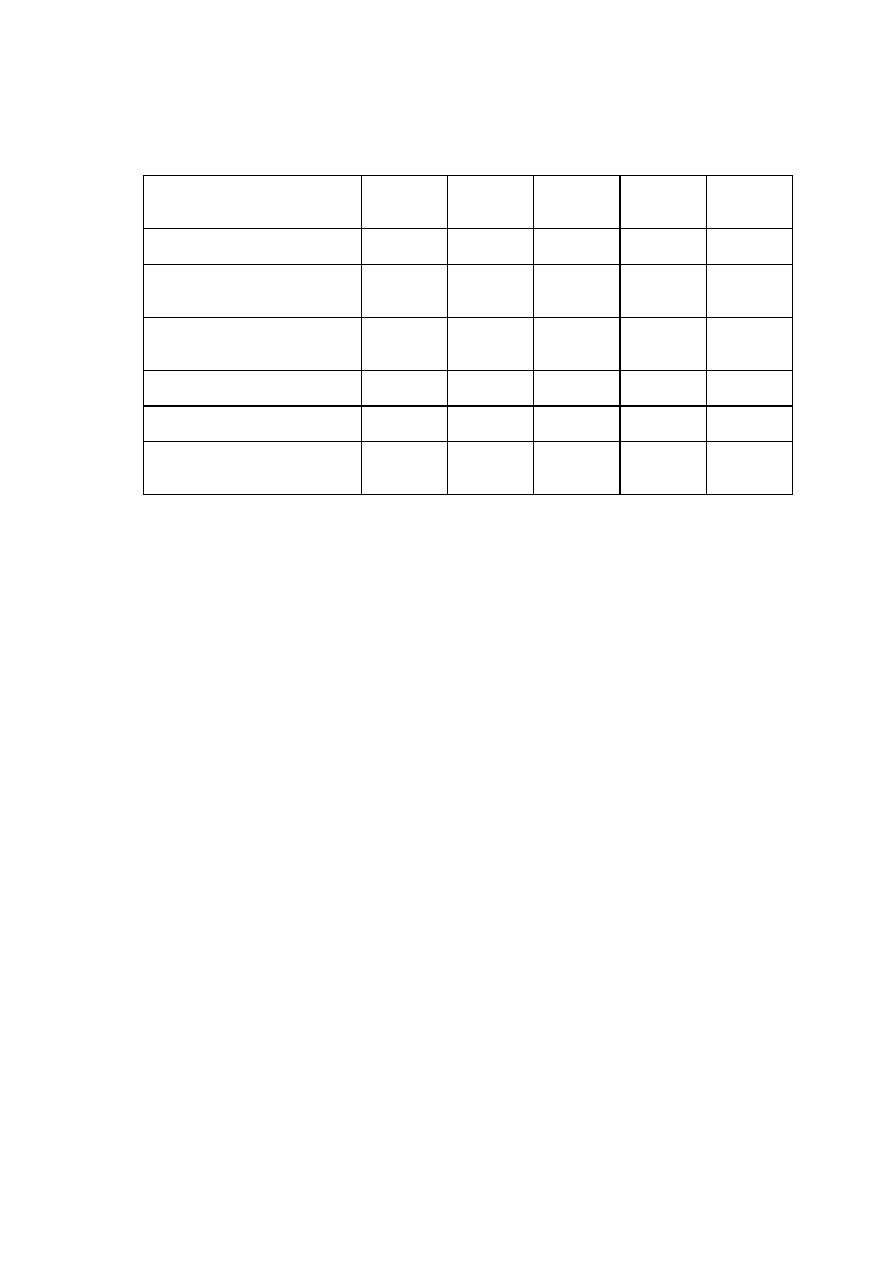

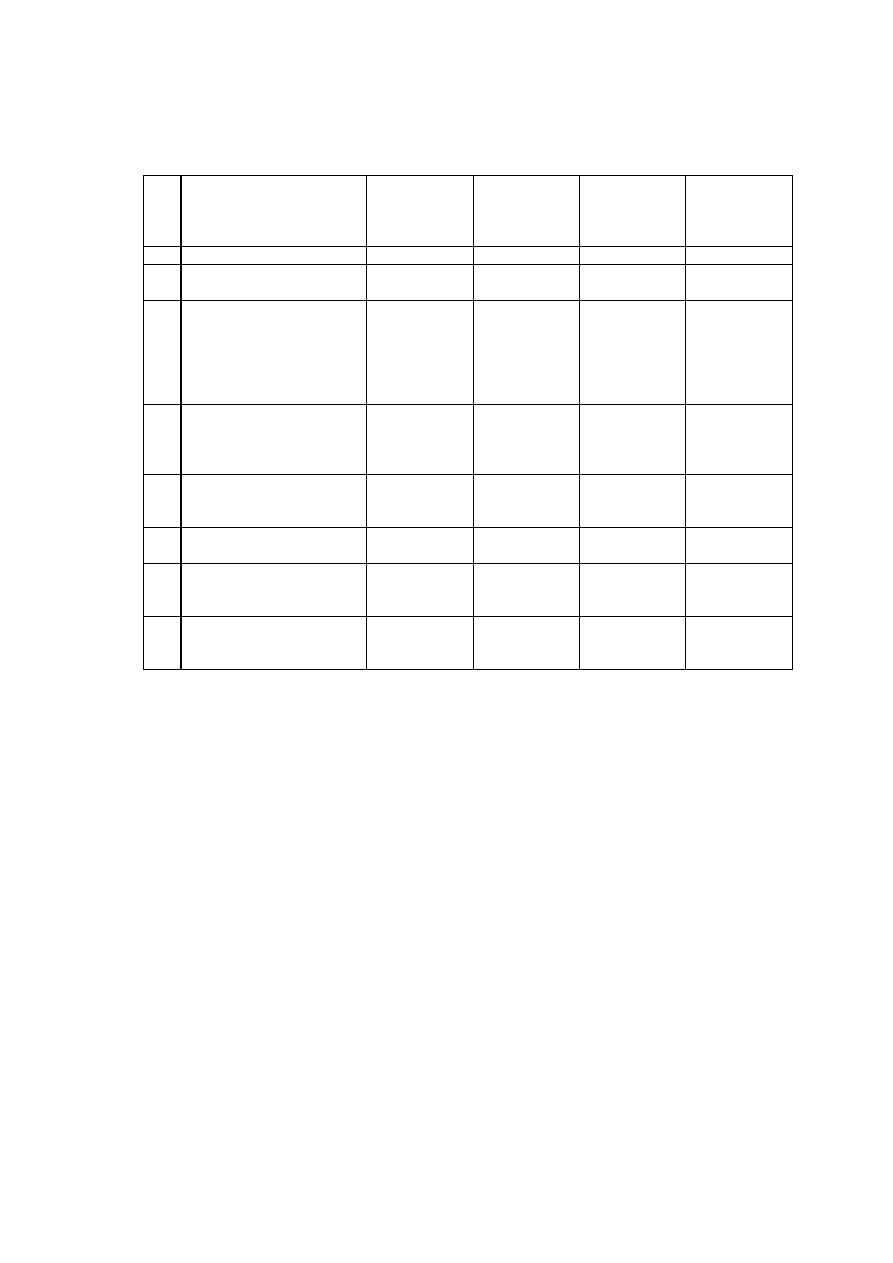

Tabela 34

Obliczenie wartości Spółki za pomocą metod mnożnikowych, w oparciu o średnie warto-

ści mnożników dla całego sektora budowlanego.

Lp.

Mnożnik

Wielkość

mnożona

Kwota w 1999

roku (w tys.

PLN)

Średnia war-

tość branżo-

wa mnożnika

Teoretyczna

wartość Spół-

ki (w tys. PL-

N)

1. Cena/zysk

Zysk netto

346,8

13,5

4681,8

2.

Cena/wartość księgowa

Wartość księ-

gowa spółki

640,0

1,4

896,0

3.

Cena/przepływ gotówki

Nadwyżka

finansowa

(zysk

netto

skorygowany

+

amortyza-

cja)

463,3

9,5

4401,4

4.

Cena/przepływ gotówki

Faktyczny

wynik

finan-

sowy netto +

amortyzacja

109,9

9,5

1044,1

5.

Wartość

rynko-

wa/sprzedaż

(spółki budowlane ogó-

łem)

Sprzedaż

skorygowana

9269,8

0,66

6118,1

6.

Wartość

rynko-

wa/sprzedaż

(spółki budowlane ogó-

łem)

Spr

zedaż

faktyczna

8797,0

0,66

5806,0

Średnia

wartość

przy

założeniu wyników skory-

gowanych

4024,3

Średnia

wartość

przy

założeniu wyników fak-

tycznych

3107,0

Źródło: Obliczenia własne na podstawie danych „Indeksy branżowe”, „Rzeczpospolita” z dnia 1-

2 kwietnia 2000 r.

74

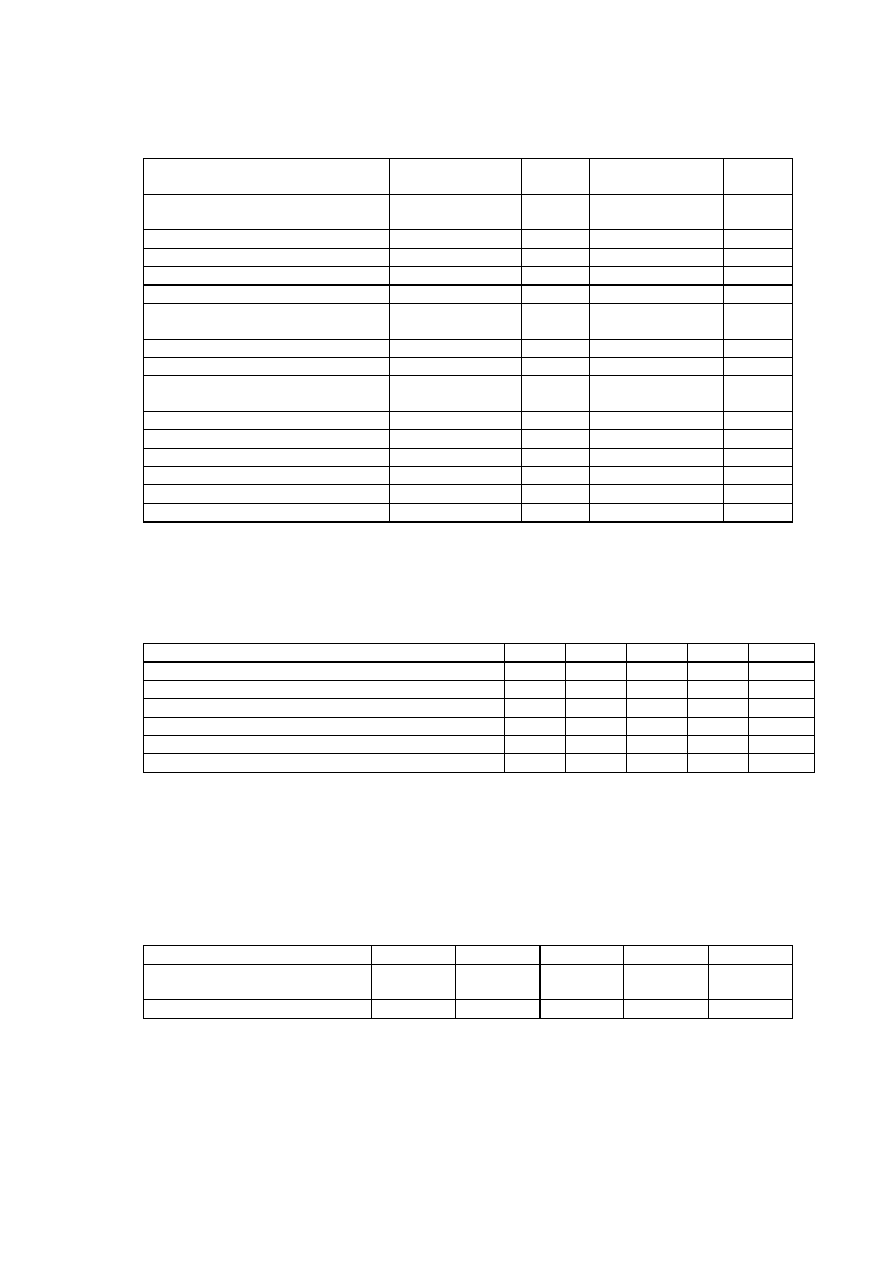

Tabela 36

Obliczenie wartości Spółki za pomocą metod mnożnikowych, w oparciu o średnie warto-

ści mnożników tylko dla spółek instalacyjnych.

Lp.

Mnożnik

Wielkość

mnożona

Kwota w 1999

roku (w tys.

PLN)

Średnia war-

tość branżo-

wa mnożnika

Teoretyczna

wartość Spół-

ki (w tys. PL-

N)

1. Cena/zysk

Zysk netto

346,8

9,35

3242,6

2.

Cena/wartość księgowa

Wartość księ-

gowa spółki

640,0

1,21

774,4

3.

Cena/przepływ gotówki

Nadwyżka

finansowa

(zysk

netto

skorygowa-

ny+

amorty-

zacja)

463,3

6,9

3196,8

4. Cena/prz

epływ gotówki

Faktyczny

wynik

finan-

sowy netto +

amortyzacja

109,9

6,9

758,3

5.

Wartość

rynko-

wa/sprzedaż

Sprzedaż

skorygowana

9269,8

0,36

3337,1

6.

Wartość

rynko-

wa/sprzedaż

Sprzedaż

faktyczna

8797,0

0,36

3166,9

Średnia

wartość

przy

założeniu wyników skory-

gowanych

2637,7

Średnia

wartość

przy

założeniu wyników fak-

tycznych

1985,6

Źródło: Obliczenia własne na podstawie notowań spółek giełdowych w dzienniku „Rzeczpospoli-

ta” z dnia 1-2 kwietnia 2000 r.

Wyszukiwarka

Podobne podstrony:

Finanse Wycena przedsiębiorstwa i prognoza finansowa przykład (12 str )

Finanse Wycena przedsiębiorstw Wprowadzenie (str 9)

Finanse Wycena przedsiębiorstw Metody mnożnik (str 6)

Finanse Wycena przedsiębiorstw Metody oparte na zdyskontowanych przepływach (str 6)

Finanse Wycena przedsiębiorstw Korekty dochodu (str 1)

Finanse Wycena przedsiębiorstw Wart ekon i zysk dodatk (str 2)

Finanse - Wycena przedsiębiorstw, Test (str. 1)

Finanse - Wycena przedsiębiorstw, Wykaz zagadnień (str. 1)

Finanse Wycena przedsiębiorstw Wybór metody (str 3)

Finanse Wycena przedsiębiorstw Metody mieszane (str 2)

Finanse Wycena przedsiębiorstwa i prognoza finansowa przykład (12 str )

Finanse Wycena przedsiębiorstw Wprowadzenie (str 9)

Finanse Wycena przedsiębiorstw Metody oparte na zdyskontowanych przepływach (str 6)

więcej podobnych podstron