CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

20

4. Metody oparte na zdyskontowanych przepływach

pieniężnych (DCF)

Dogłębna wycena wartości przedsiębiorstwa powinna wykorzystywać różne metody. Rynek kapitałowy

wycenia przedsiębiorstwa głównie w oparciu o metody dochodowe. W celu wyceny przedsiębiorstwa

metodami dochodowymi niezbędne jest określenie:

1.

Poziomu przyszłych dochodów przedsiębiorstwa (w kategoriach przepływów pieniężnych, zy-

sku lub dywidendy).

2.

Stopy dochodowej bez uwzględnienia elementu ryzyka.

3.

Niepewności w realizacji założonych dochodów.

4. Wa

rtości końcowej (rezydualnej) przedsiębiorstwa.

5.

Horyzontu czasowego objętego procedurą wyceny.

Ogólnie rzecz biorąc wyceny metodami dochodowymi przebiegają następującymi etapami:

1.

Analiza wyników z lat ubiegłych.

2.

Prognoza wyników na lata następne.

3. Oszacow

anie kosztu kapitału.

4.

Oszacowanie wartości rezydualnej.

5.

Obliczenie i interpretacja wyników oceny.

Metoda skapitalizowanego zysku

Metodę skapitalizowanego zysku można uznać za uproszczoną metodę DCF. Jest ona wykorzysty-

wana do obliczania wartości rezydualnej w metodzie DCF.

Formuła wyceny przedsiębiorstwa metodą zysku skapitalizowanego:

r

Z

W

n

d

W

d

– wartość dochodowa przedsiębiorstwa

Z

n

– średni roczny prognozowany zysk netto

r

– założona stopa kapitalizacji dochodu

1/r

– pożądany okres zwrotu kapitału (w latach)

Zalety i wady metody zysku skapitalizowanego:

Zalety:

prostota

szybkość

Wady:

daleko idące uproszczenia

kategoria zysku netto nie wyjaśnia całokształtu sytuacji finansowej

operowanie projekcją rachunku wyników (ryzyko błędu)

stopa kapitalizacji przyjęta subiektywnie (ryzyko błędu)

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

21

Zadanie 4.1

Firma „ZET” posiada nieruchomość, którą chce wynająć. Powierzchnia całkowita wynosi 100 m2, w

tym powierzchnia piwnic wynosi 30 m2. Cena wynajmu wynosi 50 zł/m2, ale cena za wynajęcie po-

wierzchni piwnic wynosi 20 zł/m2.

Stopa procentowa wynosi 20 %.

Nieruchomość będzie wynajmowana „dożywotnio”.

Prawdopodobieństwo uzyskania dochodów wynosi 0,8.

Ustal wartość nieruchomości oraz podaj roczny dochód z tytułu wynajmu.

Zadanie 4.2

Dane:

Prz

edsiębiorstwo posiada budynek, który dzierżawi podmiotom zewnętrznym.

Powierzchnia użytkowa budynku wynosi 2000 m

2

.

Koszt budowy 1 m

2

powierzchni użytkowej wyniósł 3200 zł.

Czynsz jest stały i wynosi 150 zł za 1 m

2

miesięcznie, nie planuje się jego podwyżek

Koszty eksploatacji (bez amortyzacji) wynoszą 30% planowanych przychodów z dzierżawy.

Budynek jest amortyzowany liniowo stawką 2,5%.

Progi podatkowe w poszczególnych latach wynoszą: 28%, 26%, 24%, 22% i 20%

Stopa dyskonta została ustalona na poziomie realnym w oparciu o stawkę bazową i premię za

ryzyko i wynosi 13%.

Stały strumień zysku netto po okresie prognozy jest równy średniej arytmetycznej z 5 lat prognoz.

Obliczyć wartość dochodu z budynku w oparciu o metodę prostej kapitalizacji stałego strumienia zysku

netto bez ograniczeń czasowych (model renty wieczystej).

Zadanie 4.3

Wycenić nieruchomość, która będzie wynajmowana przez czas nieokreślony. Czynsz miesięczny wy-

nosi 100 zł za 1m

2

, powierzchnia użytkowa 1000 m

2

. Stopa procentowa wynosi 14%. Wszystkie koszty

eksploatacji pokrywa najemca.

Metoda wyceny na podstawie dywidendy

W oparciu o model stałego wzrostu dywidendy

Gdzie:

U = wartość akcji przedsiębiorstwa

D = wartość dywidendy przypadającej na jedną akcję

Y = wymagana stopa zwrotu

W = założona stopa wzrostu wartości dywidendy

Przewaga modelu stałego wzrostu nad metodami mnożnikowymi polega na dynamicznym ujmowaniu

działalności przedsiębiorstwa, tzn. uwzględnianiu jego rozwoju (wzrost dywidendy) i szacunku ryzyka

inwestycji, które wypływają na stopę dywidendy.

Zadanie 4.4

Dywidenda wypłacona przez przedsiębiorstwo w ostatnim roku wyniosła 2,50 zł. W ostatnich pięciu

latach dywidenda rosła realnie średnio o 2% rocznie. Inwestor oczekuje realnej stopy zwrotu na po-

ziomie 10%. Przedsiębiorstwo wyemitowało 27,5 mln akcji. Obliczyć wartość przedsiębiorstwa na

podstawie modelu stałego wzrostu dywidendy.

W

Y

D

U

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

22

Metoda zdyskontowanych przepływów pieniężnych

(Discounted Cash

Flows - DCF)

W modelu opartym na całkowitych zdyskontowanych przepływach gotówkowych wartość kapitału wła-

snego przedsiębiorstwa to wartość wynikająca z prowadzonej działalności operacyjnej (czyli całkowita

wartość firmy uwzględniająca wszystkich inwestorów), od której odejmujemy zadłużenie i inne, mające

pierwszeństwo w stosunku do akcji zwykłych roszczenia inwestorów (na przykład akcje uprzywilejo-

wane). Wartość działalności operacyjnej oraz wartość zadłużenia są równe odpowiadającym im prze-

pływom gotówkowym, zdyskontowanym stopami odzwierciedlającymi ryzyko związane z tymi przepły-

wami.

Formuła wyceny przedsiębiorstwa metodą zdyskontowanych przyszłych strumieni pieniężnych netto:

n

t

n

n

n

n

t

t

d

Z

a

M

RV

a

NCF

a

W

1

W

d

– wartość dochodowa

t

– rok analizy

a

t

– współczynnik dyskontujący dla roku t

NCF

t

– przepływy pieniężne netto dla roku t

RV

– wartość rezydualna

M

n

– wartość majątku nie generującego dochodu (nieprodukcyjnego) (metodą majątkową, rynkową)

Z

n

– zadłużenie długoterminowe w roku n (ostatnim)

W praktyce z reguły n = 5 (okres obejmowany prognozami przy sporządzaniu biznes planów)

d

NCF

RV

n

s

i

r

d

d

– stopa dyskonta

r

– stopa procentowa uzyskiwana z inwestycji nieryzykownych (realna)

i

– stopa inflacji dla jednostek gospodarczych

s

– premia za ryzyko działalności gospodarczej

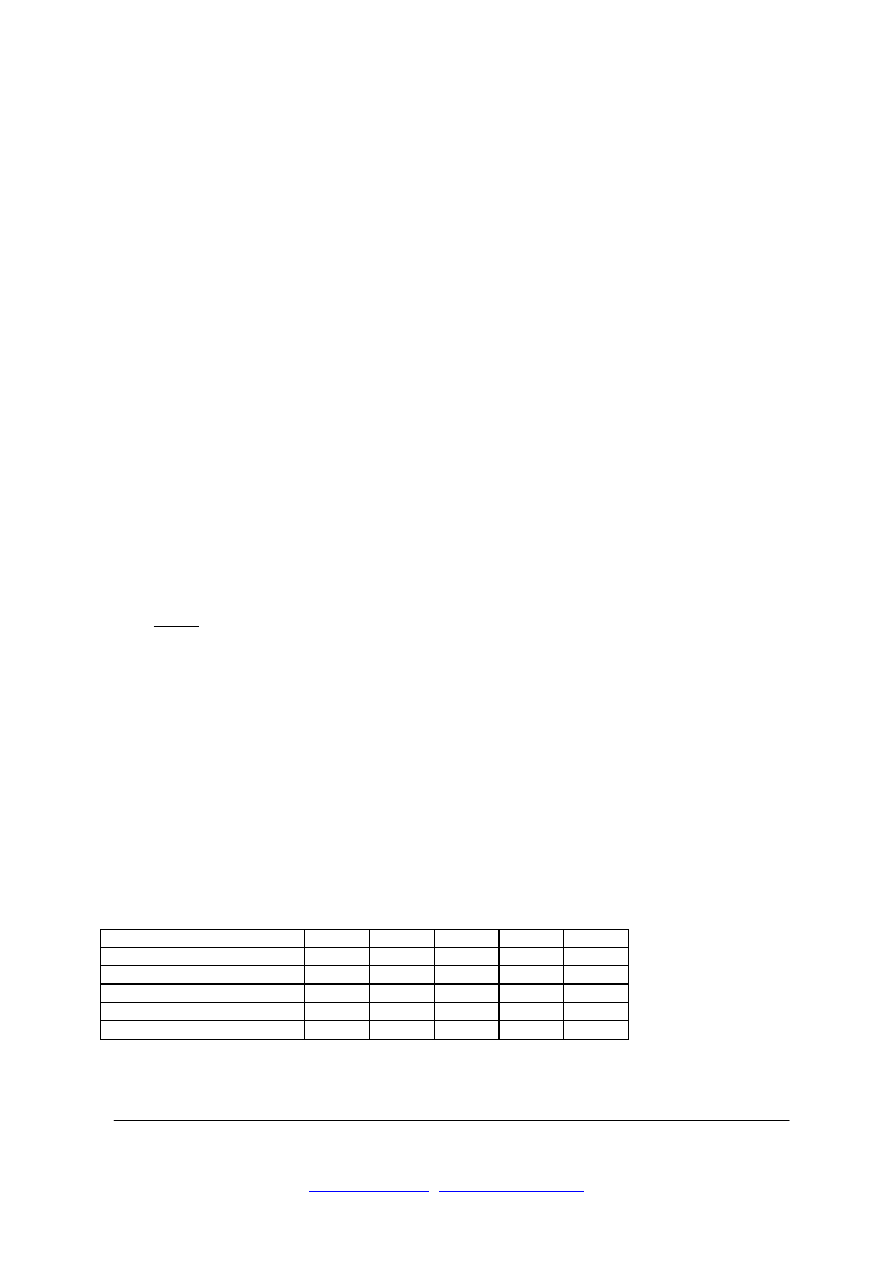

Przykład 4.1

W oparciu o po

niższe dane obliczyć wartość przedsiębiorstwa metodą DCF.

Horyzont czasowy prognoz wynosi 5 lat. Po tym okresie zakłada się, że przedsiębiorstwo będzie ge-

nerować przepływy gotówki na poziomie 70% średniej z okresu objętego prognozą. Koszt kapitału

przedsiębiorstwa wynosi 14%. Wartość księgowa netto majątku nieprodukcyjnego ostatnim roku pro-

gnozy jest szacowana na 3 000, a wartość zadłużenia na 4 000.

Rok 1

Rok 2

Rok 3

Rok 4

Rok 5

Zysk netto

10 000

12 000

12 000

14 000

15 000

Amortyzacja

6 000

10 000

9 000

8 000

8 000

Nakłady inwestycyjne

12 000

Wzrost kapitału obrotowego

1 000

4 000

0

1000

500

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

23

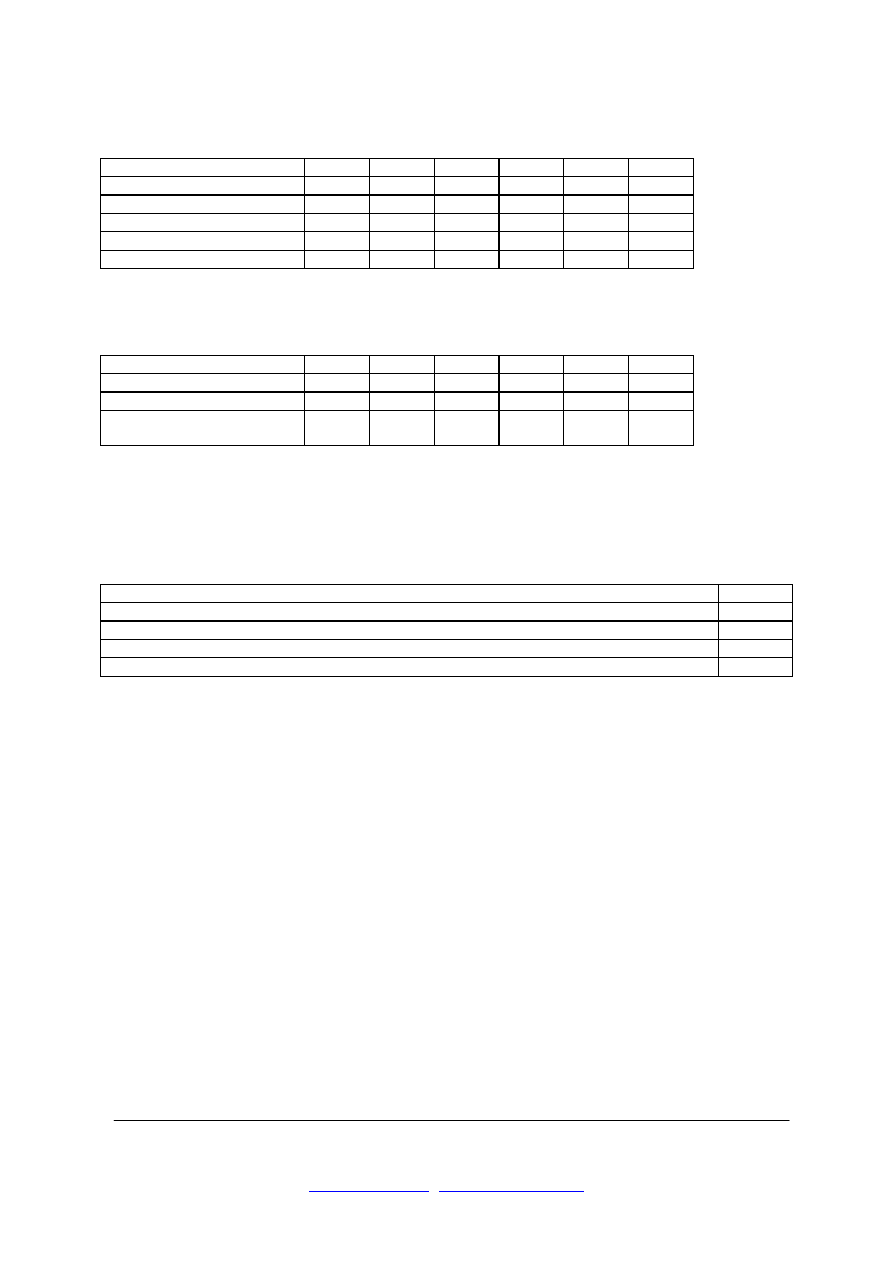

Rozwiązanie

Obliczenie przepływów pieniężnych

Rok 1

Rok 2

Rok 3

Rok 4

Rok 5 Razem

Zysk netto

10 000

12 000

12 000

14 000

15 000

Amortyzacja

6 000

10 000

9 000

8 000

8 000

Nakłady inwestycyjne

12 000

Wzrost kapitału obrotowego

1 000

4 000

0

1000

500

Razem przepływy pieniężne

15 000

6 000

21 000

21 000

22 500

85 500

Średnia wartość przepływów pieniężnych: 85 500 : 5 = 17 100

Obliczeni

e zdyskontowanych przepływów pieniężnych:

Przepływy pieniężne

15 000

6 000

21 000

21 000

22 500

Czynniki dyskonta dla 14%

0,877

0,769

0,675

0,592

0,519

Przepływy zdyskontowane

13 155

4 614

14 175

12 432

11 678

Razem zdyskontowane

przepływy pieniężne

56 054

Obliczenie wartości rezydualnej: 17 100/0,14 = 122 143

Obliczenie zdyskontowanej wartości rezydualnej: 122 143 x 0,519 = 63 392

Obliczenie zdyskontowanej wartości księgowej netto majątku nieprodukcyjnego: 3 000 x 0,519 = 1 557

Obliczenie zdy

skontowanej wartości zadłużenia: 4 000 x 0,519 = 2 076

Obliczenie wartości przedsiębiorstwa metodą DCF:

Skumulowane zdyskontowane przepływy pieniężne

56 054

Zdyskontowana wartość rezydualna

63 392

Zdyskontowana wartość księgowa netto majątku nieprodukcyjnego ostatnim roku prognozy

1 557

Zdyskontowane zadłużenie w ostatnim roku prognozy

2 076

Razem wartość przedsiębiorstwa:

118 927

Zalety i wady metody przyszłych zdyskontowanych strumieni pieniężnych:

Zalety:

rzetelne odzwierciedlenie wartości dochodowej

uwzględnienie interesu nabywcy

Wady:

trudność oszacowania

konieczność opracowania biznes planu (koszt, pracochłonność), opartego na projekcjach

ryzyko

założenie co do stopy dyskonta d

Zadanie 4.5

Inwestor na własnej działce zbudował pawilon o powierzchni użytkowej wynoszącej 900m

2

. Koszt

budowy 1m

2

wynosi 340 zł. Pawilon wynajęto, czynsz wynosi 25 zł za metr kwadratowy miesięcznie i

nie planuje się podwyżki. Koszty eksploatacji wynoszą 25% planowanego przychodu i pokrywa je

spółka. Amortyzację bilansową ustalono na poziomie 20%. Stawki podatku dochodowego w kolejnych

latach wynoszą: 36%, 34%, 32%, 30%, 28%. Obliczyć wartość dochodową przedmiotu sprzedaży przy

założeniu że stopa dyskontowa wynosząca 15% jest powiększona o 1% ze względu na ryzyko.

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

24

Obliczanie wartości dochodowej na podstawie zysku netto

1

1

1

1

q

r

r

Zn

r

Zn

W

n

n

n

t

t

t

d

Zn

t

– zyski netto w kolejnych latach

r

– stopa dyskonta

t

– kolejny rok prognozy

Zn

n

– zysk netto w ostatnim roku prognozy

q

– stała stopa wzrostu przedsiębiorstwa po okresie prognozy

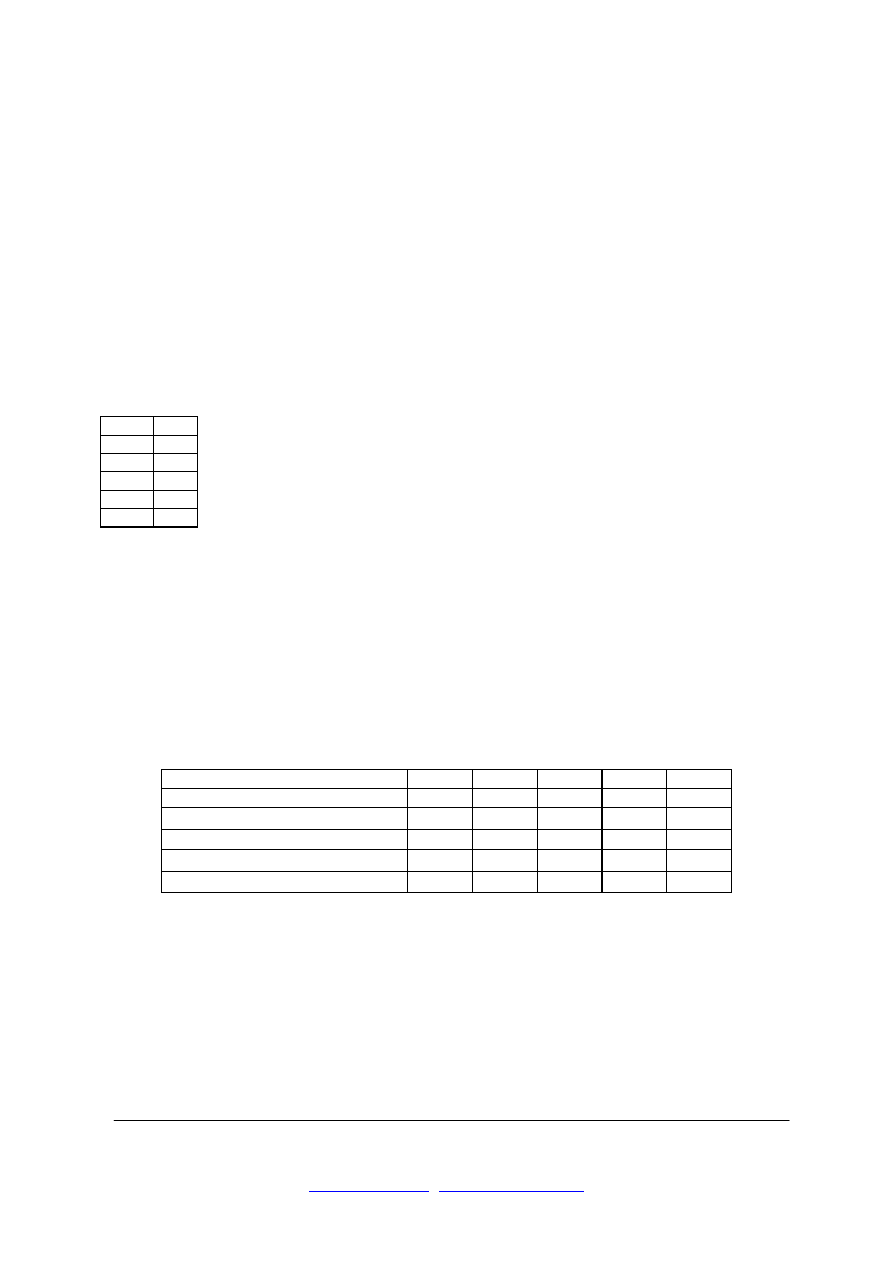

Zadanie 4.6

Ustalić wartość dochodową przedsiębiorstwa wiedząc, że zgodnie z danymi analizy finansowo-

ekonomicznej opartej na cenach stałych prognozy zysku netto na kolejne lata są następujące:

2001

100

2002

121

2003

127

2004

133

2005

139

2006

140

W warunkach stabilności gospodarczej przewidywana jest roczna stopa procentowa równa 15%,

inflacja przewidywana jest na poziomie 7% rocznie, przy czym począwszy od 4 roku prognozy oba te

parametry zmniejszać się będą o 1 punkt procentowy rocznie, a tempo wzrostu przedsiębiorstwa po

okresie prognozy będzie równe 1/12 stopy procentowej w ostatnim roku prognozy.

Zadanie 4.7

Ustalić wartość dochodową przedsiębiorstwa spółki na podstawie zysku na koniec 5 roku prognozy

mając poniższe dane. Stopa dyskontowa wynosi 10%, a stała stopa wzrostu g po 5 roku prognozy

wy

nosi 1%. Podatek dochodowy wynosi 38%. Prognoza rachunku wyników i strat spółki na lata 1998

– 2002:

Wyszczególnienie

1998

1999

2000

2001

2002

Przychody ze sprzedaży

216,00

364,00

375,00

375,00

375,00

Koszt wytworzenia

195,00

319,00

345,00

345,00

345,00

Zysk na działalności gospodarczej

21,00

45,00

30,00

30,00

30,00

Podatek

7,98

17,10

11,40

11,40

11,40

Zysk netto

13,02

27,90

18,60

18,60

18,60

Pytania testowe:

4.1. Metoda wyceny na podstawie kapitalizacji zysku to

a) metoda mieszana

b)

metoda majątkowa

c) metoda dochodowa

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

25

4.2. Stopa dyskontowa przy wycenie ma za zadanie:

a)

zmniejszenie przyszłych przychodów o takie wielkości, które można by uzyskać zachowując bier-

ność gospodarczą

b)

zwiększenie przyszłych przychodów o wielkość określoną wysokością stopy

c)

zmniejszenie kosztów o takie wielkości, które można by uzyskać bez ponoszenia ryzyka

4.3. Jeżeli wyceny przedsiębiorstwa dokonuje się w cenach stałych, to stopa dyskontowa:

a)

uwzględnia prognozowaną inflację

b)

uwzględnia rzeczywistą inflację

c)

nie uwzględnia wcale inflacji

4.4. Metoda kapitalizacji zysku dodatkowego należy do grupy metod:

a)

majątkowych

b) dochodowych

c) mieszanych

4.5. Co stanowi wartość dochodową w metodzie zdyskontowanych przepływów pieniężnych?

a) zdyskontowane przepływy pieniężne

b) skumulowane przepływy pieniężne

c) skumulowane i zdyskontowane pieniężne

Wyszukiwarka

Podobne podstrony:

Finanse Wycena przedsiębiorstw Metody oparte na zdyskontowanych przepływach (str 6)

Finanse Wycena przedsiębiorstw Metody mnożnik (str 6)

Finanse Wycena przedsiębiorstw Metody mieszane (str 2)

Finanse Wycena przedsiębiorstw Wybór metody (str 3)

Finanse Wycena przedsiębiorstwa i prognoza finansowa przykład (12 str )

Finanse Wycena przedsiębiorstw Wprowadzenie (str 9)

Metody oparte na działalności praktycznej, Ratownicto Medyczne, Metodyka nauczania pierwszej pomocy,

Finanse Wycena przedsiębiorstw Korekty dochodu (str 1)

Finanse Wycena przedsiębiorstw Fragment raportu z wyceny (str 19)

Finanse Wycena przedsiębiorstw Wart ekon i zysk dodatk (str 2)

Finanse - Wycena przedsiębiorstw, Test (str. 1)

Finanse - Wycena przedsiębiorstw, Wykaz zagadnień (str. 1)

Finanse Wycena przedsiębiorstwa i prognoza finansowa przykład (12 str )

Finanse Wycena przedsiębiorstw Wprowadzenie (str 9)

więcej podobnych podstron