1

PODSTAWY STATYSTYKI I EKONOMETRII

CZ. 1

DR INŻ. TOMASZ BUDZYŃSKI

SPIS TREŚCI

Spis treści

1. Wstęp

2. Podstawowe pojęcia statystyczne

3. Elementy teorii badania zbiorów statystycznych

3.1. Statystyki opisowe

3.2. Badanie współzależności cech

3.3. Badanie zmian cen w czasie

3.4. Wprowadzenie do wnioskowania statystycznego

3.5. Rozkłady prawdopodobieństwa zmiennej losowej

3.6. Przedziały ufności dla średniej i wariancji

3.7. Elementy weryfikacji hipotez statystycznych

2

2

4

4

12

13

15

16

18

23

2

1. Wstęp

Niniejsze opracowanie zostało sporządzone zgodnie z minimalnymi wymogami

programowymi na studiach podyplomowych w zakresie wyceny nieruchomości, określonymi

przez Ministra Infrastruktury w rozporządzeniu z dnia 7 czerwca 2010 r. Zawiera ono

zgodnie z ww. wymogami jedynie podstawy statystyki niezbędne rzeczoznawcom

majątkowym w procesie wyceny nieruchomości.

2. Podstawowe pojęcia statystyczne

Zbiorowością statystyczną nazywamy taki zbiór jednostek, który podlega obserwacji

statystycznej oraz który charakteryzuje się takimi samymi wariantami przynajmniej jednej

cechy stałej oraz różnymi wariantami przynajmniej jednej cechy zmiennej.

Przykładem zbiorowości statystycznej są nieruchomości. Gdy obserwujemy nieruchomości

lokalowe – lokale mieszkalne znajdujące się w dzielnicy Praga Południe w Warszawie

sprzedane w roku 2013 r. to jednostką zbiorowości statystycznej jest jedna nieruchomość przy

czym ich stałymi cechami są: jednakowy rodzaj – lokalowe – lokale mieszkalne, jednakowa

lokalizacja ogólna – dzielnica Praga Południe w Warszawie oraz jednakowy czas obserwacji

– 2013 r. Różnią się one jednak: cenami transakcyjnymi, lokalizacją szczegółową,

powierzchnią, położeniem na piętrze, stanem technicznym budynku w którym się znajdują,

standardem wykończenia i funkcjonalnością pomieszczeń.

Jeżeli obserwowane są wszystkie jednostki ze zbiorowości statystycznej to ten typ zbioru

jednostek określamy jako statystyczne zbiorowości generalne lub z kolei jako statystyczne

zbiorowości próbne, gdy obserwowane są tylko wybrane losowo jednostki.

Na podstawie opisu prób losowych możemy wnioskować o zbiorowościach generalnych na

określonym poziomie prawdopodobieństwa. Oznacza to, że na podstawie nieruchomości,

które były przedmiotem sprzedaży możemy wnioskować o możliwej do osiągnięcia cenie za

nieruchomości, które nie były sprzedane.

Cechy zmienne są kryteriami podziału jednostek zbiorowości statystycznych i przyjmują

określone warianty.

Cechy zmienne można podzielić na cechy:

mierzalne (ilościowe) – ich warianty wyrażane są liczbowo i przyjmują postać

skokową lub ciągłą.

o Cechy skokowe to takie, których warianty mogą być wyrażone wyłącznie

przez określone wartości bez przejść pośrednich między nimi. Przykładami

cech skokowych są: liczba pokoi w lokalu mieszkalnym, czy położenie

lokalu na piętrze.

3

o Cechy ciągłe to takie, których warianty mogą przyjąć każdą wartość

z określonego skończonego przedziału liczbowego. Przykładami cech

ciągłych są: cena transakcyjna czy powierzchnia lokalu.

niemierzalne (jakościowe) – ich warianty są wyrażane słownie lub przyjmują

postać zero-jedynkową. Przykładami cech niemierzalnych są: sąsiedztwo, standard

lokalu czy funkcjonalność pomieszczeń.

Pytanie

Podaj przykłady cech mierzalnych: skokowych i ciągłych oraz cech niemierzalnych dla

nieruchomości gruntowej niezabudowanej przeznaczonej pod zabudowę mieszkaniową

jednorodzinną.

4

Zebrany materiał statystyczny np. w postaci informacji z konkretnego rynku nieruchomości

musi być poddany grupowaniu. Polega ono na usystematyzowaniu tj. zestawieniu materiału

tak, aby ułatwiało to osiągnięcie celu badania. Grupowanie obejmuje czynności związane

z wyodrębnieniem jednorodnych lub prawie jednorodnych grup w ramach większej

zbiorowości statystycznej. Dokonując grupowania materiału statystycznego rezygnuje się

ze szczegółów, a podkreśla się wspólne właściwości jednostek tworzących podzbiory badanej

zbiorowości statystycznej.

Można wyróżnić 2 rodzaje grupowania:

grupowanie typologiczne (jakościowe). Polega ono na wyodrębnieniu ze zbiorowości

statystycznej jednorodnych grup na podstawie wariantów cechy jakościowej

np. podział transakcji według lokalizacji;

grupowanie wariancyjne. Polega ono na wydzieleniu ze zbiorowości statystycznej

jednorodnych grup dla cechy ilościowej np. podział nieruchomości według ich

powierzchni na grupy.

W wyniku grupowania powstaje szereg statystyczny. Stanowi on uporządkowany zbiór

wartości lub wariantów określonej cechy zgodnie z przyjętymi kryteriami porządkowania.

Szeregi statystyczne można przedstawić w formie tablic i wykresów statystycznych.

Pogrupowany materiał statystyczny w postaci szeregów może być przedmiotem badania

statystycznego. Obszarem badania statystycznego może być badanie:

struktury tj. składu,

współzależności tj. powiązań,

dynamiki tj. zmian w czasie,

zjawisk masowych np. na rynku nieruchomości.

3. Elementy teorii badania zbiorów statystycznych

3.1. Statystyki opisowe

W procesie badania struktury zjawisk masowych wykorzystuje się trzy główne grupy miar

statystycznych - statystyk opisowych tj. miary:

położenia tj. tendencji centralnej wariantów mierzalnej cechy zmiennej: średnią

arytmetyczną, medianę, kwartyle i dominantę,

zróżnicowania tj. przeciętnej zmienności wariantów mierzalnej cechy zmiennej:

wariancję, odchylenie standardowe, odchylenie ćwiartkowe, współczynnik zmienności

i inne,

5

asymetrii tj. skośności oraz kurtozy tj. spłaszczenia lub spiczastości empirycznego

rozkładu mierzalnych wariantów cechy zmiennej: współczynnik asymetrii (skośności)

oraz kurtozy.

3.1.1. Miary położenia

Określając tendencję centralną - poziom przeciętny wariantów cechy zmiennej można

zastosować statystyką klasyczną – średnią arytmetyczną oraz statystyki pozycyjne medianę

i dominantę.

Średnia arytmetyczna – suma wariantów obserwowanej mierzalnej cechy zmiennej

w przeliczeniu na jedną jednostkę zbiorowości statystycznej

n

j

j

x

n

x

1

1

(1)

Mediana (M

x

) – wariant liczbowy cechy mierzalnej w zbiorze uporządkowanych wszystkich

wariantów, poniżej którego znajduje się połowa jednostek badanej zbiorowości statystycznej.

Mediana stanowi zatem wartość środkową. Warunkiem wyznaczenia mediany jest

wcześniejsze uporządkowanie szczegółowego rozkładu cechy zmiennej – uporządkowanie

poszczególnych jednostek zbiorowości według kryterium od x

min

do x

max

.

Odległość liczbowa średniej arytmetycznej od mediany może określać stopień

niejednorodności zbioru badanych jednostek zbiorowości statystycznej wskazując

jednocześnie na użyteczność posługiwania się średnią arytmetyczną w opisie zbiorowości.

Znacząca liczbowo różnica pomiędzy tymi statystykami opisowymi stanowi informację, że

badana zbiorowość statystyczna jest niejednorodna i wówczas dla opisu struktury badanej

zbiorowości należy posługiwać się raczej statystykami pozycyjnymi.

W przypadku empirycznego rozkładu mierzalnej cechy zmiennej mogą występować

następujące 3 sytuacje.

liczebna przewaga jednostek zbiorowości o względnie wysokich wariantach

obserwowanej cechy – wówczas

x

M

x

co oznacza asymetrię lewostronną (ujemną)

asymetrię;

liczebna przewaga jednostek zbiorowości o względnie niskich wariantach

obserwowanej cechy – wówczas

x

M

x

co oznacza asymetrię prawostronną

(dodatnią) asymetrię;

liczebną równowagę jednostek zbiorowości mających niskie i wysokie warianty

obserwowanej cechy – wówczas

x

M

x

, co oznacza symetrię rozkładu, która

w praktyce obserwacji zjawisk ekonomicznych np. na rynku nieruchomości nie

występuje.

6

Dominanta (D

x

) – wariant cechy mierzalnej lub niemierzalnej, któremu odpowiada

największa liczba jednostek z całego ich obserwowanego zbioru.

Dominanta stanowi zatem wartość występującą najczęściej i nie jest to jednak wówczas miara

tendencji centralnej tylko wskazanie wariantu o największej liczbie powtórzeń.

Wśród kwartyli można wyróżnić kwartyl pierwszy (Q

1

) zwany dolnym, kwartyl drugi (Q

2

)

będący medianą i kwartyl trzeci (Q

3

) zwany górnym.

Kwartyl pierwszy i kwartyl trzeci to warianty cechy mierzalnej w zbiorze uporządkowanych

wariantów, które dzielą badaną zbiorowość na 25% i 75% (Q

1

) lub na 75% i 25% (Q

3

). Ich

obliczenie następuje poprzez wskazanie wariantów obserwowanej cechy, które odpowiadają

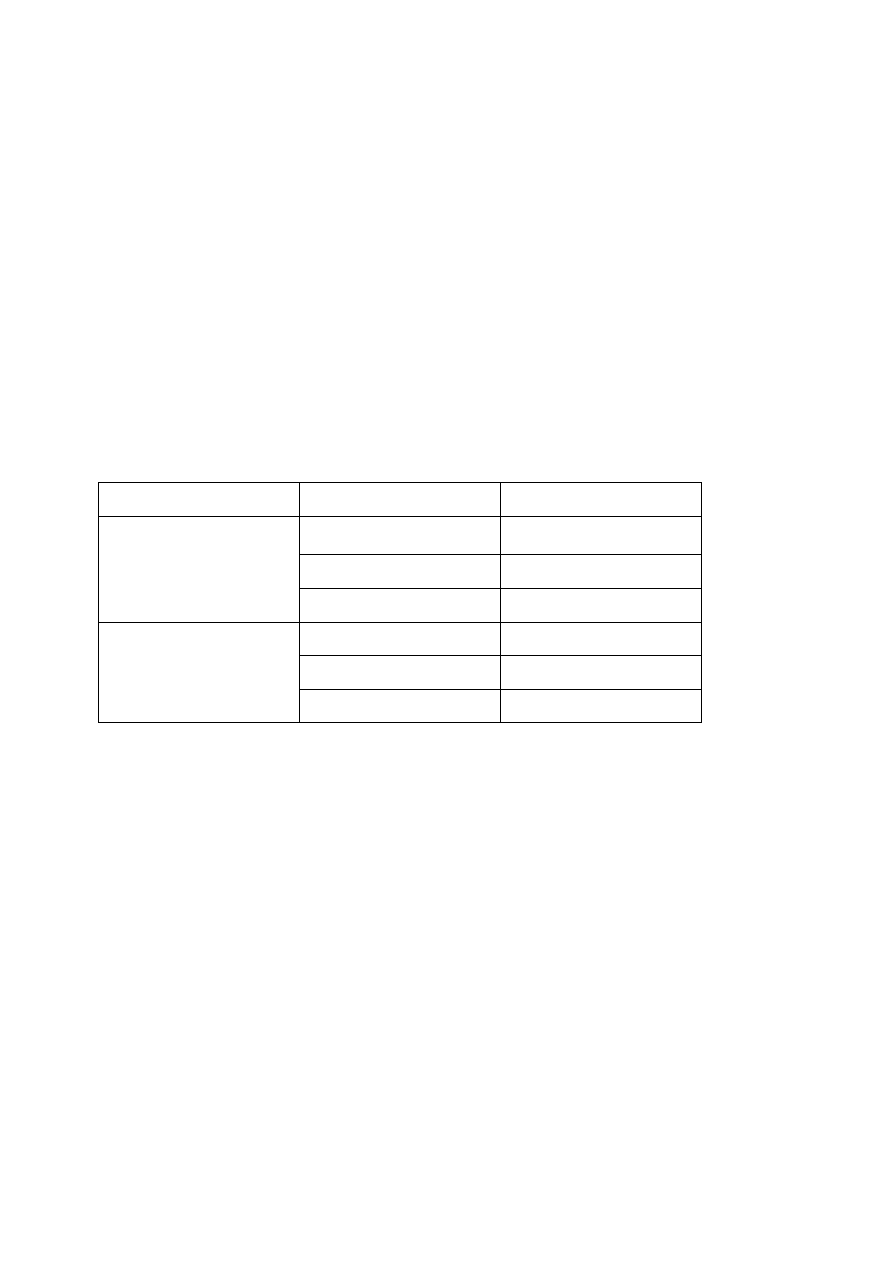

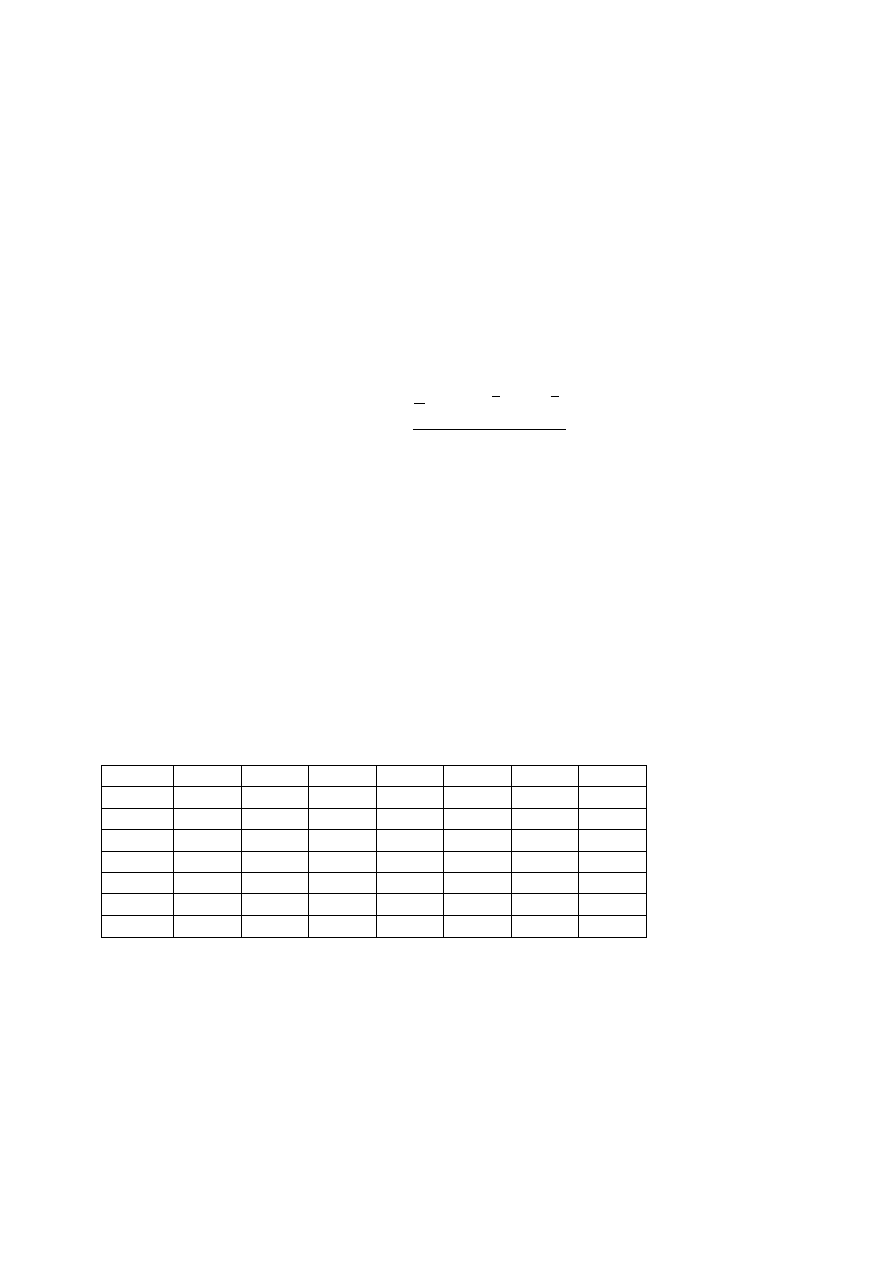

numerom jednostek. W tabeli 1 zawarto algorytm określenia kwartyla pierwszego i trzeciego.

Tabela 1

Kwartyle

Zbiorowości statystyczne

Warianty

Pierwszy Q

1

parzyste n

x

(n+2):4

n=3; 7, 11, …

x

(n+1):4

n=5, 9, 13, …

x

(n+3):4

Trzeci Q

3

parzyste n

x

(3n+2):4

n=3; 7, 11, …

x

(3n+3):4

n=5, 9, 13, …

x

(3n+1):4

3.1.2 Miary zróżnicowania

Miary zróżnicowania są to statystyki opisowe, służące do mierzenia przeciętnego

zróżnicowania wariantów mierzalnej cechy zmiennej. Punktem odniesienia dla ich obliczenia

jest albo średnia arytmetyczna – są to klasyczne miary zróżnicowania albo mediana – są to

pozycyjne miary zróżnicowania.

Do klasycznych miar zróżnicowania należą: wariancja (

2

x

S

), odchylenie standardowe (S

x

),

oraz procentowy współczynnik zmienności (V

x

). Z kolei do pozycyjnych miar zróżnicowania

zalicza się odchylenie ćwiartkowe (Q

x

) oraz pozycyjny procentowy współczynnik zmienności

(V’

x

). Pozycyjne miary zróżnicowania powinno się stosować, gdy jednostki zbiorowości

statystycznej są nadmiernie zróżnicowane - V

x

widocznie wyższy od 50% oraz gdy

empiryczne rozkłady cech są bardzo nieregularne tj. posiadają bardzo silną i krańcową

asymetrię lub kilka dominant.

7

Podstawową klasyczną miarą zróżnicowania jest wariancja (

2

x

S

), stanowiąca drugi moment

centralny (m

2

), obliczana jako średnia kwadratowa z odchyleń od średniej arytmetycznej

według poniższego wzoru:

n

j

j

x

x

x

n

S

1

2

2

)

(

1

(2)

Wariancja stanowi podstawę do obliczenia odchylenia standardowego będącego bezwzględną

miarą przeciętnego zróżnicowania oraz procentowego współczynnika zmienności

stanowiącego względną miarę przeciętnego zróżnicowania. Powyższe statystyki opisowe

określane są na podstawie poniższych wzorów:

2

x

x

S

S

(3)

)

:

(

100

x

S

V

x

x

(4)

Należy zauważyć, że w pakietach komputerowych wariancja obliczana jest nieco inaczej tzn.

jako wariancja nieobciążona (

2

ˆ

x

S ) według następującego wzoru:

n

j

j

x

x

x

n

S

1

2

2

)

(

1

1

ˆ

(5)

Zatem również odchylenie standardowe oraz procentowy współczynnik zmienności obliczane

są odmiennie niż podane w powyższych wzorach (3) i (4) tzn. jako

2

ˆ

ˆ

x

x

S

S

(6)

)

:

ˆ

(

100

ˆ

x

S

V

x

x

(7)

W przypadku nie komputerowego przetwarzania danych statystycznych można stosować

algorytm wariancji obciążonej (

2

x

S ) pod warunkiem, że n>120, przy czym należy o tym

pamiętać przy późniejszym stosowaniu metod wnioskowania statystycznego.

Pozycyjne miary zróżnicowania tj. odchylenie ćwiartkowe oraz pozycyjny procentowy

współczynnik zmienności wyznaczane są w oparciu o kwartale – pierwszy, drugi (medianę)

oraz trzeci na podstawie poniższych wzorów:

2

:

)

(

1

3

Q

Q

Q

x

(8)

)

:

(

100

2

'

Q

Q

V

x

x

(9)

8

3.1.3. Miary asymetrii i kurtozy

Obliczając miarę asymetrii – współczynnik asymetrii (A

x

) można odpowiedzieć na pytanie

przy jakich poziomach wariantów cechy tj. relatywnie niskich czy wysokich znajduje się

stosunkowo największa liczba jednostek danej zbiorowości statystycznej. Jeżeli średnia

arytmetyczna jest wyższa od mediany (A

x

>0) wówczas występuje asymetria prawostronna, z

kolei jeśli jest odwrotnie (A

x

<0) to występuje asymetria lewostronna.

Współczynnik asymetrii (obciążony) (A

x

) oparty jest na trzecim momencie centralnym (m

3

)

w przeliczeniu na sześcian odchylenia standardowego (

3

x

S

) i obliczany jest na podstawie

następującego wzoru:

n

j

x

j

x

x

S

x

x

n

S

m

A

1

3

3

3

3

:

]

)

(

1

[

:

(10)

Współczynnik asymetrii obliczany z wykorzystaniem pakietów komputerowych na podstawie

poniższego wzoru jest miarą nieobciążoną:

3

1

3

ˆ

)

2

)(

1

(

)

(

ˆ

x

n

j

j

x

S

n

n

x

x

n

A

(11)

W przypadku gdy współczynnik asymetrii przyjmuje wartości liczbowe z przedziału niskich

liczb ujemnych lub dodatnich wówczas siła asymetrii jest umiarkowana.

Obliczając miarę kurtozy – współczynnik kurtozy (C

x

) można odpowiedzieć na pytanie jaki

jest stopień skupienia wariantów cechy względem ich średnio arytmetycznego poziomu.

Punkt odniesienia w tym przypadku stanowi standardowy rozkład normalny, którego stopień

skupienia definiuje się jako zerową kurtozę. Jeśli stopień skupienia tj. spiczastość rozkładu

danych jest wyższy niż dla rozkładu normalnego wówczas występuje kurtoza dodatnia, a jeśli

jest odwrotnie wówczas kurtoza jest ujemna tzn. rozkład empiryczny jest bardziej płaski.

Współczynnik kurtozy oparty jest na czwartym momencie centralnym (m

4

) w przeliczeniu na

odchylenie standardowe podniesione do potęgi czwartej (

4

x

S ) i obliczany jest na podstawie

poniższego wzoru:

n

j

x

j

x

x

S

x

x

n

S

m

C

1

4

4

4

4

:

]

)

(

1

[

:

(12)

Współczynnik kurtozy obliczany z wykorzystaniem pakietów komputerowych jest miarą

nieobciążoną i ze względu na bardziej skomplikowaną kalkulację nie został zawarty

w opracowaniu.

9

3.1.4. Przykład

Poniżej przedstawiono wyniki analizy struktury jednostkowych cen transakcyjnych

nieruchomości lokalowych – lokali mieszkalnych na rynku lokalnym dzielnicy Żoliborz

w Warszawie w I połowie 2013 roku.

Z informacji o 62 zanotowanych wartościach badanej zmiennej (cenie 1m

2

lokalu) jednostek

statystycznych (nieruchomości lokalowych) można utworzyć szereg szczegółowy podając

kolejno ceny 1 m

2

lokali. Posługiwanie się jednak takim szeregiem w przypadku dużej liczby

danych jest uciążliwe. Lepiej jest utworzyć szereg rozdzielczy, w którym jednostki

statystyczne ujmuje się w przedziałach klasowych. Poniżej zaprezentowano szereg

rozdzielczy cen 1 m

2

nieruchomości lokalowych w tabeli 2.

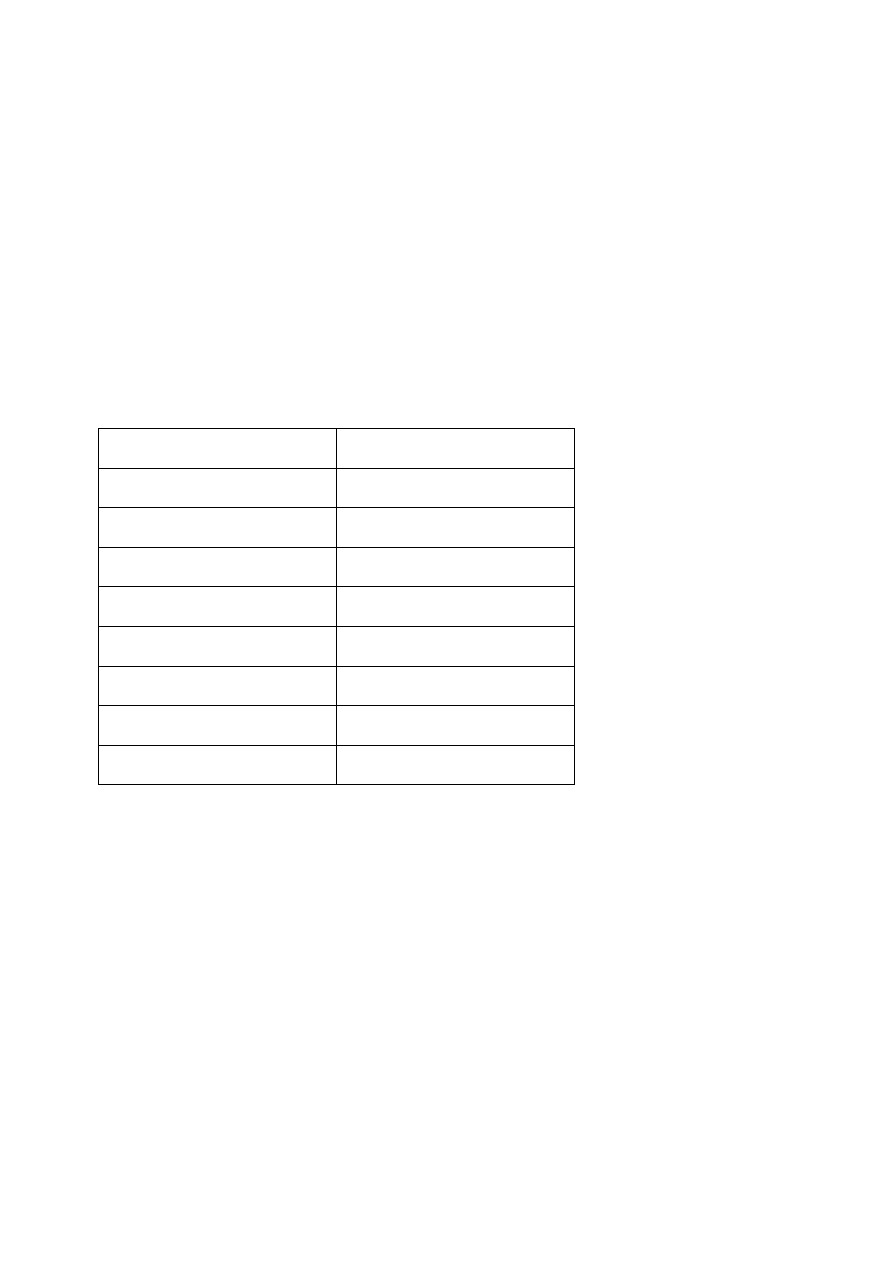

Tabela 2. Szereg rozdzielczy cen 1 m

2

nieruchomości lokalowych

Cena 1m

2

nieruchomości

Liczebność przedziału

5000 - 6000

3

6000 - 7000

9

7000 - 8000

16

8000 - 9000

14

9000 - 10000

8

10000 - 11000

8

11000 - 12000

2

12000 - 13000

2

Tak zbudowany szereg może posłużyć do podstawa do stworzenia histogramu częstotliwości

– rys. 1.

10

Histogram cena 1m2

Żoliborz - lokale mieszkalne

cena 1m2 = 62*1000*normal(x; 8391,7258; 1671,9366)

5000

6000

7000

8000

9000

10000

11000

12000

13000

14000

cena 1m2

0

2

4

6

8

10

12

14

16

18

L

ic

z

b

a

o

b

s

.

Rys. 1. Rozkład (histogram częstotliwości) cen 1 m

2

nieruchomości lokalowych

Szereg rozdzielczy i histogram częstotliwości pozwalają na szybką, ale niezbyt precyzyjną

ocenę struktury badanej zbiorowości.

Aby dokładniej zbadać strukturę należy obliczyć statystyki opisowe.

Obliczone miary położenia są następujące:

średnia arytmetyczna 8392 zł/m

2

mediana 8088 zł/m

2

pierwszy kwartyl 7119 zł/m

2

trzeci kwartyl 9516 zł/m

2

Obliczone miary zróżnicowania są następujące:

wariancja 2795372

odchylenie standardowe 1672 zł/m

2

procentowy współczynnik zmienności 19,92 %

11

Obliczone miary asymetrii i kurtozy są następujące:

współczynnik asymetrii 0,5498

współczynnik kurtozy - 0,1635

Zadanie

Oblicz miary położenia – średnią arytmetyczną, medianę, pierwszy i trzeci kwartyl oraz miary

zróżnicowania (nieobciążone i obciążone) – wariancję, odchylenie standardowe oraz

procentowy współczynnik zmienności dla następującego szeregu szczegółowego – cen 1 m

2

działek budowlanych

169, 164, 195, 138, 144, 162, 168, 163, 200, 165, 171, 197, 152, 139, 165, 184, 163, 168, 181

12

3.2. Badanie współzależności cech

Analiza współzależności – związków służy określeniu:

siły i kierunku związku poprzez badanie korelacji,

kształtu zależności poprzez badanie regresji.

Siłę i kierunek związku (zależności) pomiędzy dwoma cechami (zmiennymi) x – zmienną

niezależną, y- zmienną zależną) można określić poprzez obliczenie współczynnika korelacji.

Najczęściej stosuje się współczynnik korelacji liniowej Pearsona, który obliczany jest według

poniższego wzoru:

y

x

n

j

j

j

xy

S

S

y

y

x

x

n

r

1

)

)(

(

1

(13)

Współczynnik korelacji liniowej Pearsona przyjmuje wartości z przedziału <-1;1>. Im

wartość tego współczynnika jest bliższa 1 lub -1 to zależność ta jest silniejsza. Przyjmuje się,

że korelacja jest:

słaba (niski współczynnik korelacji) gdy |r|<=0.3

silna (wysoki współczynnik korelacji) gdy |r|>0.6.

Znak współczynnika wskazuje na kierunek związku. Jeśli współczynnik jest dodatni to

oznacza, że wzrost jednej zmiennej powoduje wzrost drugiej, a jeśli jest ujemny to wzrost

jednej powoduje spadek drugiej.

Przykłady obliczonych współczynników korelacji liniowej zawiera tabela 3.

Tabela 3 Macierz współczynników korelacji liniowej

CENA LOK

POW

UZBR DK

SĄS

ZAG

CENA

1,00

0,85

0,30

0,69

0,75

-0,11

0,46

LOK

0,85

1,00

-0,00

0,62

0,67

-0,28

0,22

POW

0,30

-0,00

1,00

0,13

0,21

0,27

0,31

UZBR

0,69

0,62

0,13

1,00

0,76

-0,29

0,41

DK

0,75

0,67

0,21

0,76

1,00

-0,37

0,32

SĄS

-0,11

-0,28

0,27

-0,29

-0,37

1,00

0,09

ZAG

0,46

0,22

0,31

0,41

0,32

0,09

1,00

LOK – lokalizacja, POW - powierzchnia działki, UZBR – uzbrojenie techniczne,

DK – dostęp komunikacyjny, SĄS – sąsiedztwo, ZAG – stan zagospodarowania

Kształt zależności między 2 zmiennymi może przyjmować postać liniową lub nieliniową.

W przypadku postaci liniowej badaną zależność można przedstawić w postaci poniższego

równania:

b

aX

Y

i

i

(14)

13

Parametry a i b takiej funkcji są szacowane z wykorzystaniem metody najmniejszych

kwadratów, zgodnie z którą suma kwadratów odległości między wartościami

zaobserwowanymi a wartościami teoretycznymi tj. leżącymi na poszukiwanej prostej ma być

jak najmniejsza.

W przypadku zależności nieliniowej między 2 zmiennymi można stosować funkcje o postaci

nieliniowej np. wielomianowej, wykładniczej, logarytmicznej czy potęgowej.

3.3. Badanie zmian cen w czasie

Rzeczoznawca majątkowy określając wartość nieruchomości zobowiązany jest do aktualizacji

cen transakcyjnych na datę wyceny. Aby to uczynić musi wcześniej zbadać zmiany cen

w czasie.

W przypadku bazy liczącej co najwyżej kilkanaście cen transakcyjnych często stosowaną

przez rzeczoznawców majątkowych metodą określenia wpływu czasu na poziom cen jest

metoda porównania cen nieruchomości podobnych w parach. Polega ona na porównaniu cen

transakcyjnych nieruchomości ocenionych pod kątem cech rynkowych identycznie lub bardzo

podobnie a będących przedmiotem sprzedaży w różnych okresach czasu.

Zagadnienie aktualizacji cen z wykorzystaniem tej metody można opisać z wykorzystaniem

wzorów (15), (16) i (17):

t

C

C

C

W

i

w

i

w

i

p

i

z

%

100

,

,

,

,

(15)

n

W

W

n

i

z

c

z

1

,

,

(16)

)

%

100

1

(

,

m

W

C

C

c

z

nom

a

(17)

gdzie:

i

z

W

,

- jednostkowy współczynnik zmiany cen obliczony dla jednej i-tej pary

nieruchomości podobnych,

i

w

C

,

,

i

p

C

,

- cena nieruchomości sprzedanej wcześniej oraz później w i-tej parze,

t

- liczba jednostek czasu pomiędzy datami sprzedaży nieruchomości w i-tej

parze,

n

- liczba par porównawczych – co najmniej kilka,

c

z

W

,

- współczynnik zmian cen na danym rynku,

14

nom

C

,

a

C

- cena nominalna (transakcyjna) i zaktualizowana na datę wyceny,

m

- liczba jednostek czasu od daty transakcji do daty wyceny.

Jeśli lokalny rynek nieruchomości jest dobrze rozwinięty to możliwym jest utworzenie bazy

zawierającej co najmniej kilkadziesiąt transakcji. Wówczas wpływ czasu na poziom cen

możemy z dużym powodzeniem oszacować z wykorzystaniem modeli statystycznych,

wyznaczając trend czasowy. Budując model statystyczny zakładamy, że inne czynniki

wpływające na poziom cen nie są istotne dla ogólnej tendencji.

Jeśli zmiany cen w czasie są w przybliżeniu liniowe stosuje się model liniowej regresji:

t

b

a

c

(18)

gdzie:

c

- jednostkowa cena nieruchomości

a, b

- parametry modelu

t

- data transakcji (kolejna jednostka czasu wyrażona liczbą)

Estymacja parametrów modelu opisanego równaniem (18) (oszacowanie współczynnika

kierunkowego i stałej) odbywa się najczęściej metodą najmniejszych kwadratów.

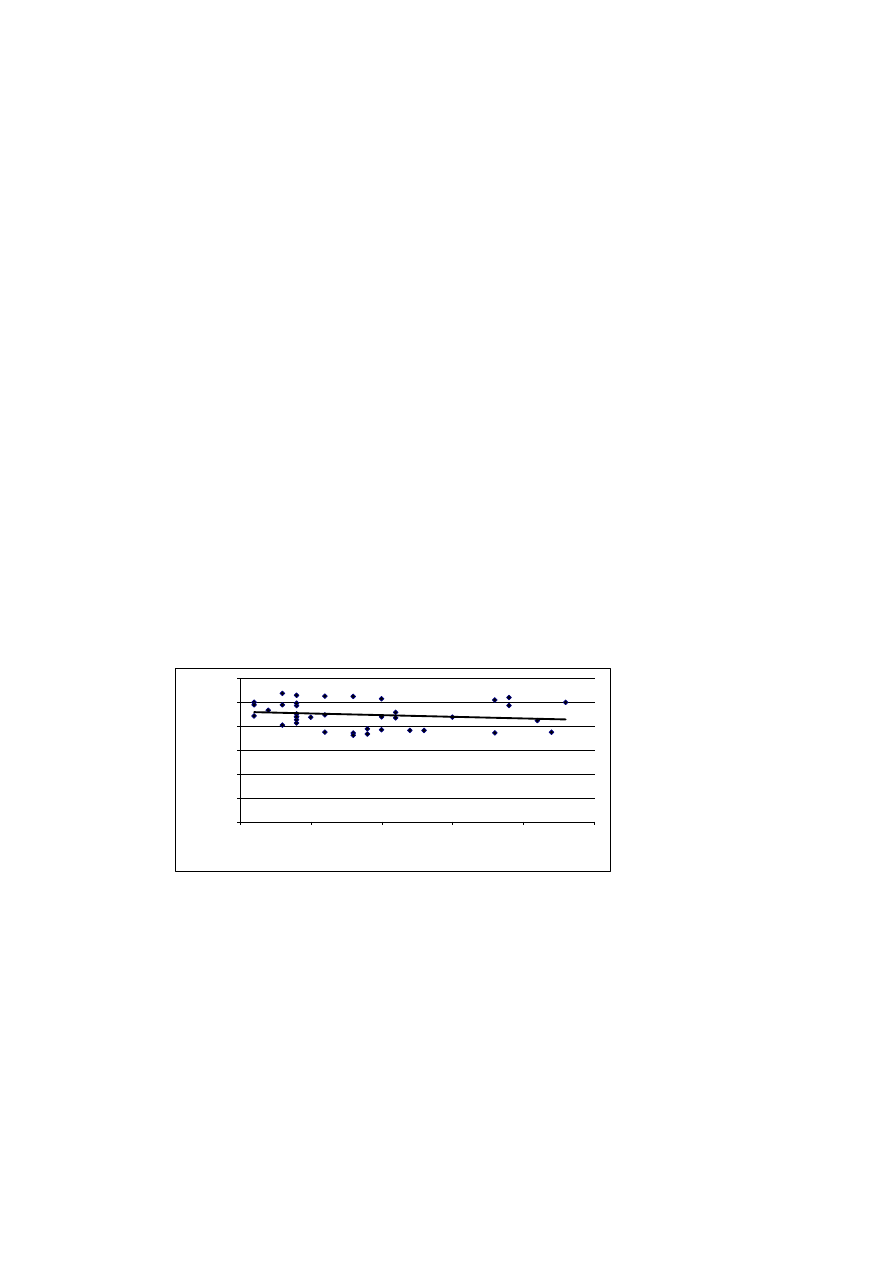

Współczynnik kierunkowy wyraża zmianę cen przypadającą na jednostkę czasu np. miesiąc

(ŹRÓBEK 2007).

y = -27,794x + 9208,2

0

2000

4000

6000

8000

10000

12000

0

5

10

15

20

25

ce

na

[z

ł/m

2

]

kolejne miesiące

Rys.2. Trend czasowy – funkcja liniowa

Aktualizację cen można przeprowadzić na podstawie obliczonych wartości dla początku

i końca okresu badania zmian cen z równania funkcji liniowej, wykorzystując wzór (15) i (17)

przy czym W

z,c

= W

z

. Dla trendu czasowego o równaniu y = - 27,794 x + 9208,2 (rys.2)

W

z,c

= - 0,0030.

15

Modele liniowej regresji można próbować stosować również dla zbiorów niezbyt licznych,

zawierających kilkanaście transakcji.

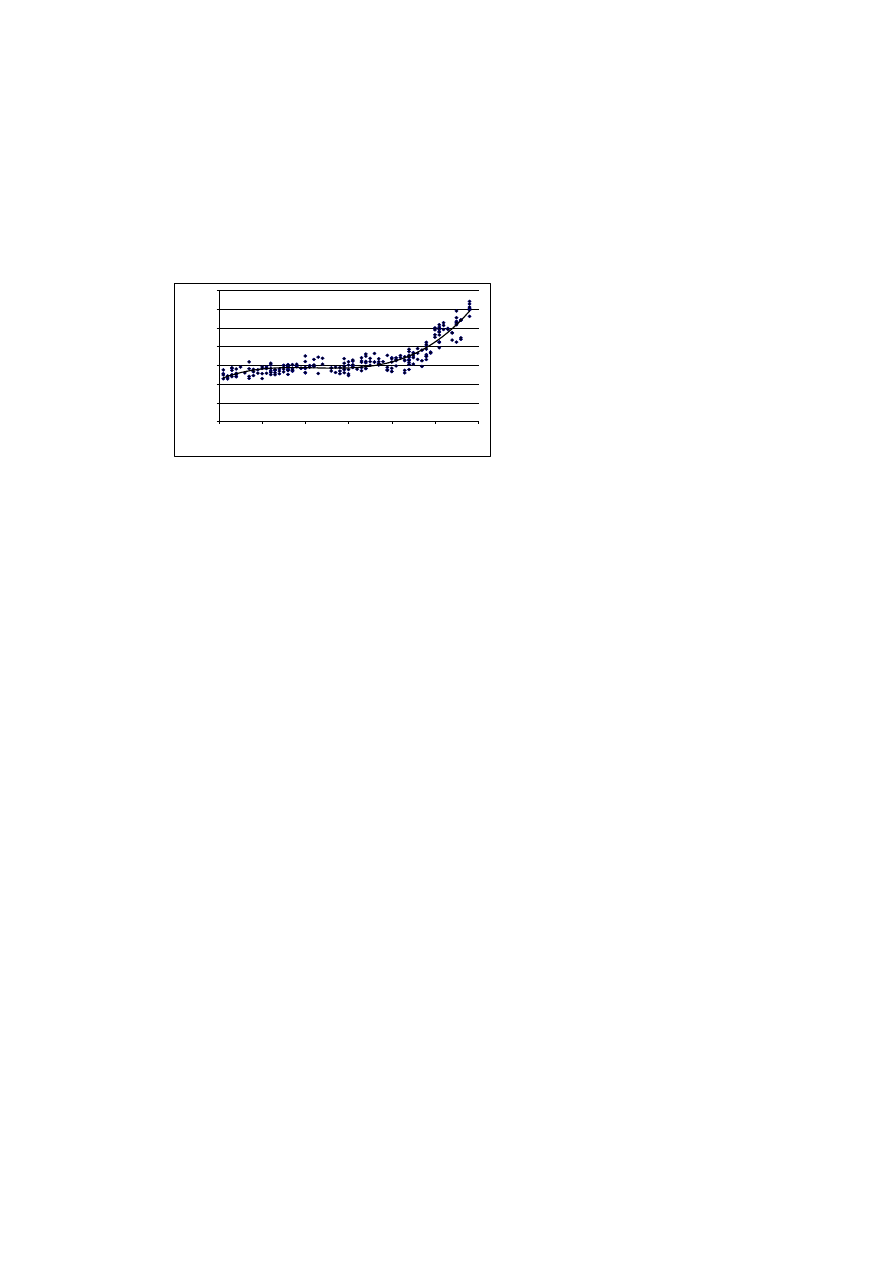

W przypadku, gdy zmiany cen w czasie nie są wyraźnie liniowe, wówczas należy zastosować

model regresji nieliniowej. Najczęściej wykorzystywane funkcje nieliniowe to: potęgowa,

wykładnicza, logarytmiczna oraz wielomian n-stopnia. Estymacja parametrów modelu

nieliniowego może odbywać się nieliniową metodą najmniejszych kwadratów.

y = 0,0342x

3

- 2,2534x

2

+ 47,188x + 1118,8

0

500

1000

1500

2000

2500

3000

3500

0

10

20

30

40

50

60

ce

na

[z

ł/m

2

]

kolejne miesiące

Rys.3. Trend czasowy – funkcja nieliniowa, wielomian 3 stopnia.

Właściwy dobór funkcji nie jest prosty. Pomocnym może być analiza sporządzonego wykresu

– zależności cen od daty transakcji, a także obliczenie współczynnika determinacji R

2

.

W przypadku funkcji nieliniowych aktualizację cen na datę wyceny dokonuje się

współczynnikami dla poszczególnych jednostek czasu w których zawarto transakcję,

obliczonymi na podstawie funkcji nieliniowej.

3.4. Wprowadzenie do wnioskowania statystycznego

Obok opisu statystycznego, który prezentowany był w pierwszej części konspektu

a właściwie w jego rezultacie powstaje zagadnienie wnioskowania statystycznego

tj. podejmowania decyzji na określonym poziomie prawdopodobieństwa. Występująca

niepewność spowodowana jest brakiem informacji liczbowych o zbiorowości generalnej,

a dysponowaniem jedynie danymi z próby losowej.

Po dokonaniu opisu próby losowej tj. obliczenia miar położenia, zróżnicowania, asymetrii

i kurtozy rozpoczyna się wnioskowanie statystyczne. Obejmuje ona dwie podstawowe

procedury statystyczne tj.

procedurę estymacji nieznanych parametrów czyli szacowania statystyk opisowych

w zbiorowości generalnej z wykorzystaniem metody przedziałów ufności przy

deklarowanym prawdopodobieństwie zwanym poziomem ufności;

16

procedurę weryfikacji hipotez statystycznych czyli sprawdzenie założeń o poziomie

nieznanych parametrów (hipotezy parametryczne) lub kształcie nieznanych rozkładów

(hipotezy nieparametryczne) w zbiorowości generalnej, przy czym weryfikacje te są

przeprowadzane odpowiednio testami istotności lub zgodności przy deklarowanym

prawdopodobieństwie zwanym poziomie istotności.

Przejście od opisu statystycznego do wnioskowania statystycznego wymaga zapoznania się

z podstawowymi terminami stosowanymi we wnioskowaniu.

Odpowiednikiem mierzalnej lub niemierzalnej cechy statystycznej jest zmienna losowa X,

przy czym cecha zmienna przyjmuje swoje warianty, a w przypadku zmiennej losowej

występują realizacje. Warianty cech są zawsze skończonym zbiorem informacji liczbowych,

które występują z określonymi częstościami empirycznymi, podczas gdy realizacje

zmiennych losowych mogą być skończonymi lub nieskończonymi zbiorami informacji

liczbowych, występujących z określonym prawdopodobieństwem. Zatem w przypadku cech

zmiennych informacje liczbowe tworzą rozkłady empiryczne a zmienne losowe rozkłady

teoretyczne.

Wcześniej wspomnianą zmienną losową X nazywamy każdą jednoznacznie określoną funkcję

rzeczywistą określoną na zbiorze elementarnych zdarzeń losowych. Można również

powiedzieć, że zmienna losowa jest to taka zmienna, która przyjmuje określone wartości

z odpowiednim prawdopodobieństwem Może ona mieć postać zmiennej losowej:

skokowej (dyskretnej), która przyjmuje wartości ze zbioru liczb całkowitych lub

określone i wybrane wartości rzeczywiste,

ciągłej, która przyjmuje wartości ze zbioru gęstego,

pseudoskokowe czyli parametry losowe, które niezależnie od tego, jakie wartości

przyjmują, mogą być traktowane jak skokowe bądź ciągłe.

3.5. Rozkłady prawdopodobieństwa zmiennej losowej

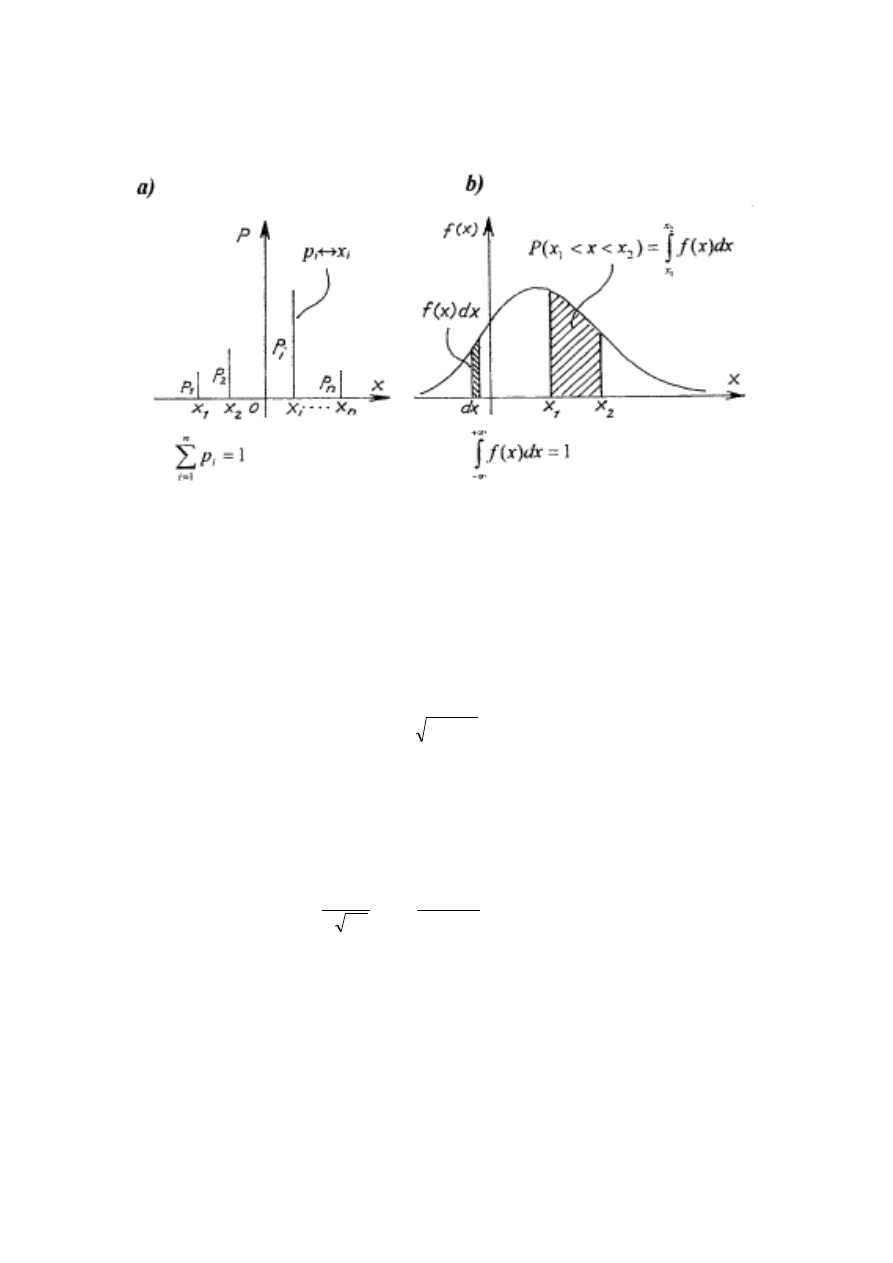

Rozkład zmiennej losowej jest określony jeżeli:

każdej wartości, jaką może przyjąć zmienna losowa skokowa lub pseudoskokowa X,

zostało przyporządkowane określone prawdopodobieństwo. Zgodnie z twierdzeniem

o sumowaniu prawdopodobieństw ich suma dla wszystkich możliwych wartości

zmiennej równa się jedności;

w przedziale dopuszczalnych wartości zmiennej losowej ciągłej X została określona

funkcja gęstości prawdopodobieństwa f(x) nieujemna, całkowalna, dla której całka po

całym określonym powyżej przedziale jest równa jedności.

Funkcja gęstości prawdopodobieństwa jest często nazywana funkcją gęstości lub

gęstością, dla danego rozkładu.

17

Poniżej na rys. 4 przedstawiono rozkłady zmiennej losowej skokowej (a) i ciągłej (b).

Rys. 4. Rozkłady zmiennej losowej skokowej (a) i ciągłej (b) (Adamczewski 2011)

Rozkład zmiennej losowej charakteryzują jego parametry. Najbardziej użytecznymi

parametrami są momenty.

Moment zwykły pierwszego rzędu nazywa się wartością oczekiwaną E(X) (średnią). Jest to

miara skupienia (położenia) wartości zmiennej losowej i służy do ocen punktowych.

Moment centralny drugiego rzędu nazywa się wariancją D

2

(X). Jest to miara rozproszenia

wartości zmiennej losowej i służy do ocen przedziałowych.

Inną miarę rozproszenia stanowi odchylenie standardowe σ

x

obliczane jako pierwiastek

kwadratowy z wariancji D

2

(X).

)

(

2

X

D

X

(19)

Podstawowym teoretycznym rozkładem zmiennych losowych ciągłych (X

c

) jest rozkład

normalny Gaussa-Laplace’a oznaczany N(m,σ). O zmiennej losowej ciągłej (X

c

) można

powiedzieć, że posiada rozkład normalny, jeżeli funkcja gęstości f(x) tego rozkładu ma

postać:

)

2

)

(

exp(

2

1

)

(

2

2

m

x

x

f

dla

)

,

(

x

(20)

gdzie:

m – wartość oczekiwana

σ

2

- wariancja

σ – odchylenie standardowe.

18

Dystrybuanta rozkładu normalnego jest funkcją niemalejącą postaci

dx

x

f

)

(

x)

<

s

P(X

=

F(x)

(21)

przy czym

1

)

(

,

2

1

)

(

,

0

)

(

F

m

x

F

F

Jeśli zmienną losową ciągłą posiadającą rozkład normalny N(m,σ) poddamy standaryzacji to

zmienna standaryzowana U ma postać:

m

X

U

(22)

i posiada standardowy rozkład normalny SN(0,1) określany przez 2 parametry tj. wartość

oczekiwaną E(U)=0 oraz wariancję i odchylenie standardowe równe D

2

(U) =D(U) =1.

Funkcja gęstości ma następującą postać:

)

2

exp(

2

1

)

(

2

u

u

f

dla

)

,

(

u

(23)

Na rys. 5 zaprezentowano funkcję prawdopodobieństwa oraz dystrybuantę standardowego

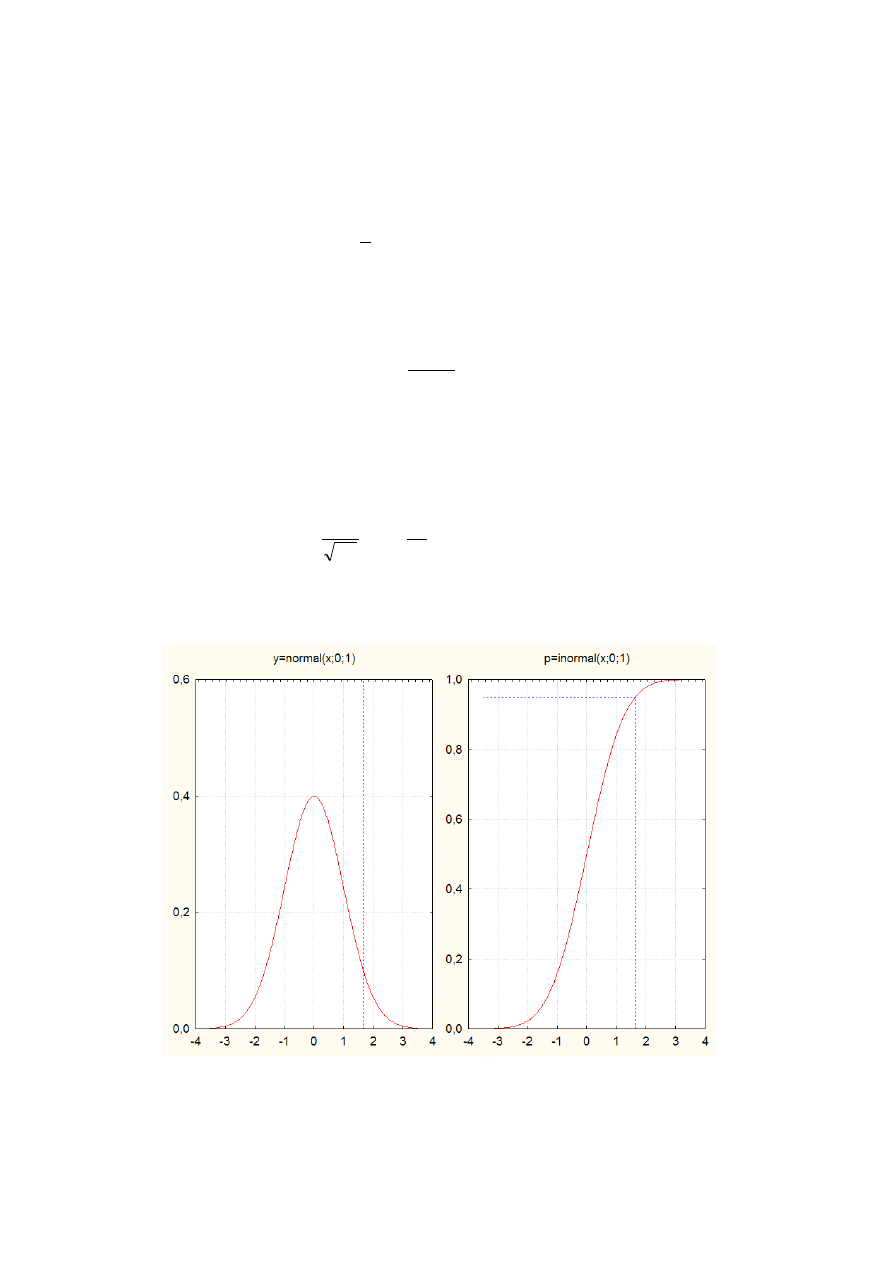

rozkładu normalnego SN(0,1).

Rys. 5. Funkcja prawdopodobieństwa oraz dystrybuanta standardowego rozkładu normalnego

SN(0,1)

19

Ważne dla wnioskowania statystycznego mają również standardowe rozkłady chi-kwadrat

(CHS), Studenta (S) oraz Fishera-Snedecora (FS), których zastosowanie zostanie

zaprezentowane w drugiej części konspektu.

3.6. Przedziały ufności dla średniej i wariancji

Przedział ufności stanowi przedział liczbowy, który z określonym prawdopodobieństwem,

będzie zawierał nieznaną, prawdziwą wartość szacowanego parametru z populacji generalnej

np. cen transakcyjnych. Może być to m.in. przedział ufności dla średniej arytmetycznej czy

dla wariancji. Prawdopodobieństwo z którym zamierzamy poznać prawdziwe położenie

wybranych parametrów statystycznych określa się jako 1-α i nazywa się współczynnikiem

ufności, przy czym α (poziom istotności) wyraża prawdopodobieństwo popełnienia błędu

I rodzaju. Poziom istotności określa maksymalne ryzyko błędu, jakie jesteśmy skłonni

zaakceptować. Najczęściej przyjmuje się α = 0.05 stąd wartość współczynnika ufności (1-α)

wynosi 0.95.

Spośród wielu przedziałów ufności najczęściej wyznaczany jest przedział ufności dla średniej.

Związane to jest z tym, że średnia wartość badanej cechy stanowi najczęściej szacowany

parametr populacji generalnych np. cen transakcyjnych. Najlepszym estymatorem wartości

średniej w populacji generalnej (m) jest średnia arytmetyczna (

x

) z próby. Jej rozkład

wykorzystuje się do budowy przedziału ufności dla wartości średniej w populacji.

W zależności od przyjętych założeń otrzymuje się konkretne wzory na przedziały ufności.

Jeśli założymy, że populacja generalna ma rozkład normalny N(m,σ) i odchylenie

standardowe jest nieznane a próba jest duża n>30 to przedział ufności dla parametru m

(średniej) ma postać:

1

)

(

n

S

u

x

m

n

S

u

x

P

(24)

gdzie:

x

- średnia z n - elementowej próby losowej,

S - odchylenie standardowe z próby losowej,

u

α

- wartość zmiennej losowej U o standaryzowanym rozkładzie normalnym N(0,1)

Dla 1-α = 0.95 u

α

= 1,96 a dla 1-α = 0.99 u

α

= 2,58.

Jeśli założymy, że populacja generalna ma rozkład normalny N(m,σ) i odchylenie

standardowe jest nieznane a próba jest mała n<30 to przedział ufności dla parametru m

(średniej) ma postać:

20

1

)

1

1

(

n

S

t

x

m

n

S

t

x

P

(25)

gdzie:

x

- średnia z n - elementowej próby losowej,

S - odchylenie standardowe z próby losowej,

t

α

– wartość zmiennej losowej T o rozkładzie t- Studenta z n-1 stopniami swobody

Oprócz średniej do najczęściej szacowanych parametrów należy wariancja (σ

2

) oraz

odchylenie standardowe (σ) badanej cechy. Gdy rozkład badanej cechy jest normalny lub do

niego zbliżony można zbudować przedział ufności dla wariancji opierając się na rozkładzie

statystyki będącej jej estymatorem. Do najczęściej używanego estymatora wariancji w

populacji generalnej należy statystyka:

n

i

i

x

x

n

S

1

2

2

)

(

1

(26)

Gdy liczebność próby jest mała tj. n<30 i rozkład badanej cechy w populacji generalnej jest

normalny to przedział ufności dla wariancji ma postać:

1

)

(

2

1

,

2

2

2

2

1

,

2

1

2

n

n

nS

nS

P

(27)

gdzie:

n- liczebność próby losowej,

S - odchylenie standardowe z próby

1

,

2

1

n

i

1

,

2

n

- statystyki spełniające równania

2

)

(

2

1

,

2

2

n

P

2

1

)

(

2

1

,

2

1

2

n

P

gdzie λ

2

ma rozkład chi-kwadrat z n-1 stopniami swobody.

21

Gdy liczebność próby jest duża tj. n>30 i rozkład badanej cechy w populacji generalnej jest

normalny to przedział ufności ma postać:

1

)

2

1

2

1

(

n

u

S

n

u

S

P

(28)

gdzie:

n- liczebność próby losowej,

S - odchylenie standardowe z próby

u

- statystyka spełniająca równanie: P(-

u

<U<

u

) = 1-α

(29)

Profesor Z. Adamczewski w opracowaniu [1] proponuje szacować przedziały ufności za

pomocą całki prawdopodobieństwa Gaussa. Określenia maksymalnego odchylenia ceny

transakcyjnej od jej wartości średniej można wykonać korzystając z wzoru Gaussa na

skorygowane odchylenie standardowe średniej arytmetycznej (30).

)

2

/

1

1

(

)

(

k

n

n

w

kor

w

(30)

gdzie:

)

(kor

w

n

- skorygowane odchylenie standardowe średniej arytmetycznej,

n

w

- obliczone z próbki losowej, z wzoru (32) odchylenie standardowe średniej

arytmetycznej,

k = n-1 - liczba stopni swobody

Maksymalne odchylenie v

max

na poziomie ufności

)

(t

P

, gdzie

)

(t

jest całką

prawdopodobieństwa Gaussa, wyniesie

)

2

/

1

1

(

)

(

max

k

t

t

v

n

n

w

kor

w

(31)

gdzie

nk

vv

n

n

vv

n

w

]

[

)

1

(

]

[

(32)

22

Wybrane wartości całki prawdopodobieństwa Gaussa zawiera poniższa tabela 4.

Tabela 4. Wybrane wartości całki prawdopodobieństwa Gaussa.

T

0.5

1

1.96

2

2.5

3

3.29

Φ(t) 0.3829 0.6827

0.95

0.9545 0.9876 0.9973 0.9990

Zadanie

Określ przedziały ufności dla średniej na poziomie istotności α = 0.05 na podstawie próby

losowej - zbioru cen jednostkowych działek budowlanych

169, 164, 195, 138, 144, 162, 168, 163, 200, 165, 171, 197, 152, 139, 165, 184, 163, 168, 181

23

3.7. Elementy weryfikacji hipotez statystycznych

Hipoteza statystyczna jest założeniem badawczym, sformułowanym przez użytkownika, które

dotyczy albo poziomu nieznanych parametrów w populacji generalnej – wówczas mówimy o

hipotezach parametrycznych albo kształtu rozkładów teoretycznych dla obserwowanych

zmiennych losowych – wówczas mówimy o hipotezach nieparametrycznych.

Założenie badawcze zwane hipotezami statystycznymi są formułowane w dwóch

równoległych i nierozłącznych postaciach tj. jako:

hipoteza zerowa (H

0

), przez którą należy rozumieć sformułowanie założenia o braku

jakiejkolwiek różnicy pomiędzy ocenami z prób losowych a parametrami lub

rozkładami w populacji generalnej

hipotezy alternatywne (H

1

), które są wszystkimi pozostałymi i możliwymi

założeniami, poza sformułowaną hipotezą zerową,

przy czym hipotezy alternatywne mogą być formułowane względem hipotezy zerowej

dwustronnie i wtedy H

1

≠H

0

lewostronnie i wtedy H

1

<H

0

lub prawostronnie i wtedy H

1

>H

0.

Sposób sformułowania hipotezy alternatywnej względem hipotezy zerowej ma wpływ na

stopień jednoznaczności podejmowanych decyzji weryfikacyjnych. Pamiętać należy jednak,

że metody weryfikacji hipotez skierowane są wyłącznie na sprawdzenie hipotez zerowych.

Wiemy zawsze, że formułowana hipoteza zerowa jest albo prawdziwa albo fałszywa ale nigdy

nie będziemy wiedzieli jaka ona jest naprawdę.

Błędem losowym I rodzaju nazywamy odrzucenie prawdziwej hipotezy zerowej, z kolei

przyjęcie fałszywej hipotezy zerowej jest błędem losowym II rodzaju. Decyzje weryfikacyjne

nie mogą być bezbłędne wobec czego asekurujemy się możliwie niskim poziomem

prawdopodobieństwa pojawienia się błędu losowego. Wyróżnia się 2 rodzaje takich

prawdopodobieństw:

prawdopodobieństwo odrzucenia zerowej hipotezy prawdziwej zwane poziomem

istotności α, przy czym jest on a’priori przyjmowanym założeniem, najczęściej

z przedziału od 0,01 do 0,10;

prawdopodobieństwo przyjęcia zerowej hipotezy fałszywej.

Hipotezy zerowe (H

0

) zapisuje się najczęściej przy sformułowaniu założenia, że są one

prawdziwe. Dla każdej parametrycznej hipotezy zerowej musi być podany dwustronny lub

jednostronny zbiór hipotez alternatywnych H

1

np

.

H

0

: E(X

1

) = E (X

2

)

H

1

: E(X

1

) < E (X

2

). Z

nieparametrycznych hipotez zerowych można tylko formułować hipotezy alternatywne tylko

w sposób dwustronny np.: H

0

: f(x)=N(m,σ) oraz H

1

: f(x) ≠N(m,σ).

Weryfikację hipotez statystycznych przeprowadza się przy użyciu specjalnych funkcji

zwanych testami statystycznymi. Dzielą się one na testy istotności za pomocą których

sprawdza się zerowe hipotezy parametryczne oraz testy zgodności służące do sprawdzenia

24

nieparametrycznych hipotez zerowych. Wszystkie stosowane testy statystyczne są zmiennymi

losowymi o znanych rozkładach teoretycznych – najczęściej są to standaryzowane rozkłady

takie jak: normalny, Studenta, chi-kwadrat oraz Fishera-Snedecora.

Bibliografia

Adamczewski Z. 2002. Nieliniowe i nieklasyczne algorytmy w geodezji. Oficyna

Wydawnicza PW, Warszawa 2002

Adamczewski Z. 2011. Elementy modelowania matematycznego w wycenie nieruchomości.

Podejście porównawcze. Oficyna Wydawnicza PW, Warszawa 2011

Budzyński T. 2010. Metodyka aktualizacji cen na przykładzie nieruchomości lokalowych.

Studia i Materiały TNN, Olsztyn 2010

Gawron H. 2009. Analiza rynku nieruchomości. WUE w Poznaniu, Poznań 2009

Hozer J. Kokot S. Kuźmiński W. 2003. Metody analizy statystycznej rynku w wycenie

nieruchomości. PFSRM, Warszawa 2003

Luszniewicz A. Słaby T. 2001. Statystyka z pakietem komputerowym STATISTICA PL.

Teoria i zastosowania. C.H. Beck. Warszawa 2001

Prystupa M. 2001. Wycena nieruchomości przy zastosowaniu podejścia porównawczego.

PFSRzM. Warszawa 2001

Źróbek S. (redakcja naukowa) 2002, autorzy: Cellmer R., Czerkies J., Muczyński A., Źróbek

S. Określanie wartości rynkowej nieruchomości WUWM, Olsztyn 2002

Źróbek S. 2007. Metodyka określania wartości rynkowej nieruchomości. Educaterra 2007

Wyszukiwarka

Podobne podstrony:

Podstawy statystyki i ekonometrii 2014 część 2

Referat Badania statystyczne, rodzaje i etapy Podstawy statystyki,ekonomiki i organizacjix

podstawy statystyki,ekonomiki i organizacji

Podstawy ekonomii matematycznej część 3, GPW I FOREX

Podstawy ekonomii matematycznej część 1, GPW I FOREX

2014.11.12 stowarzyszenie i fundacja, IŚ Tokarzewski 27.06.2016, III semestr, Hes (Podstawy prawodaw

Podstawowe pojecia statystyczne, ekonomia, logika, biznes, info

Podstawy ekonomii matematycznej część 2, GPW I FOREX

Statystyka WY lisowski egazmin [ekonomia2013 2014]

Czym zajmuje sie ekonomia podstawowe problemy ekonomiczne

Metodologia SPSS Zastosowanie komputerów Brzezicka Rotkiewicz Podstawy statystyki

pdf wykład 02 budowa materii, podstawowe prawa chemiczne 2014

Strona 3, Podstawy Statystyki i Przedsiębiorczości

Podstawy statystyki

Podstawowe problemy ekonomiczne, Ekonomia, ekonomia

więcej podobnych podstron