GP DORADZA

VAT

Kiedy zwolnienie dla

usług menedżerskich

Opodatkowanie usług menedżerskich zależy

od tego, czy usługi takie świadczone są na pod-

stawie łączącego menedżera ze zlecającym sto-

sunku prawnego.

VAT

Odliczenie podatku

naliczonego

Podatnik jest uprawniony do odliczenia podatku

naliczonego w rozliczeniu bieżącym, po otrzyma-

niu faktury bez konieczności oczekiwania na mo-

ment sprzedaży towarów.

SYSTEMY PODATKOWE

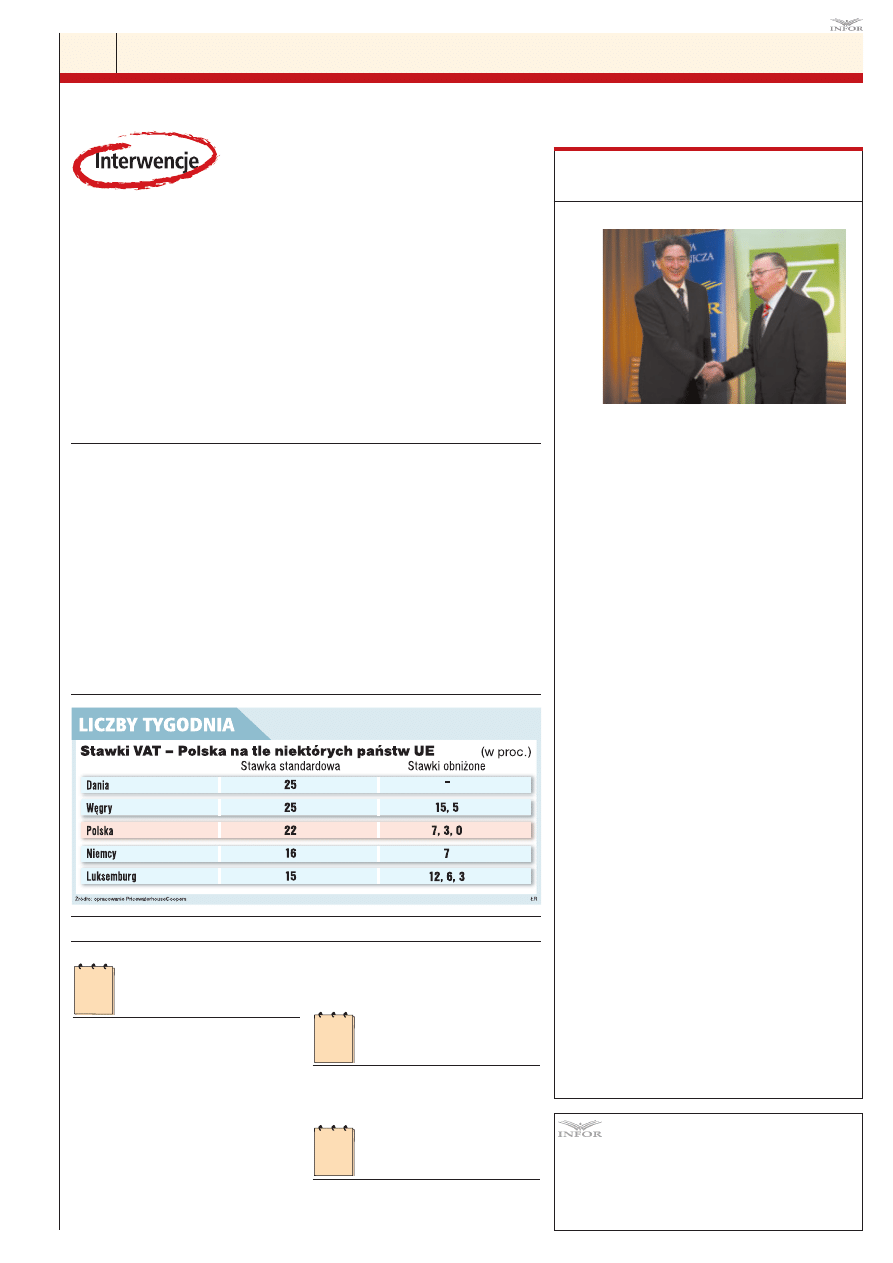

Irlandia kusi stawkami

Irlandzki system podatkowy oferuje jedną z naj-

bardziej korzystnych promocyjnych stawek po-

datków od osób prawnych na świecie, która od

1 stycznia 2003 r. wynosi 12,5 proc. Natomiast

osoby fizyczne płacą podatki według dwóch

progów podatkowych – 20 i 42 proc.

str.

3

str.

13

str.

14

str.

4

Remanent

po śmierci

podatnika

T Y G O D N I K D L A K S I Ę G O W Y C H I F I N A N S I S T Ó W

Księgowość i Płace

Gazeta Prawna

Nr 31 (1396)

PONIEDZIAŁEK

14 lutego 2005

Jak kwalifikować transakcje . . . . . . . . . . . . . . . . . . . . 3

Czy zakłady budżetowe odliczają VAT . . . . . . . . . . . . . 4

Kiedy odliczyć, a kiedy naliczyć VAT . . . . . . . . . . . . . .14

Kiedy odliczyć VAT z faktury zaliczkowej . . . . . . . . . 15

Przy jakich usługach stosować kasy . . . . . . . . . . . . . .15

Jak rozliczyć straty przy przekształceniu spółki . . . . . .15

REKLAMA

CZEKAMY NA OPINIE I PYTANIA CZYTELNIKÓW

530 40 23

marek.kutarba@infor.pl

@

☎

dokończenie na str. 2

PYTANIA KONKURSOWE

Księgowy roku

Uczestnicy gal półfinałowych konkursu Księ-

gowy Roku 2004 musieli wykazać się wszech-

stronną wiedzą odpowiadając na liczne pyta-

nia. Prezentujemy niektóre z nich.

Jak wypełnić

deklarację

miesięczną PIT-5L

Niezbędnik 5-12

Czy i według jakich zasad prze-

prowadzany jest remanent po

śmierci podatnika, który pozo-

stawił czterech spadkobier-

ców? Podatnik prowadził dzia-

łalność jednoosobowo i był

płatnikiem VAT – pyta Iza K.

z Koła.

W wyniku naszej interwencji otrzy-

maliśmy odpowiedź z IS w Warsza-

wie, z której wynika, iż zgodnie

z art. 96 ust. 6 ustawy z dnia 11

marca 2004 r. o podatku VAT (w

skrócie ustawa), w sytuacji gdy po-

datnik zarejestrowany jako podat-

nik VAT zaprzestał czynności pod-

legających opodatkowaniu, zobo-

wiązany jest zgłosić zaprzestanie

działalności naczelnikowi urzędu

skarbowemu (w skrócie nus); zgło-

szenie to stanowi dla nus podstawę

do wykreślenia podatnika z rejestru

jako podatnika VAT.

Wa˝ne zmiany

w spó∏kach ma∏˝eƒskich

JUTRO W GAZECIE PRAWNEJ

W DODATKU FIRMA I KLIENT

Sprawdê, co zmienia si´

w sytuacji ma∏˝onków

prowadzàcych

dzia∏alnoÊç gospodarczà

i ich kontrahentów

www.gazetaprawna.pl

KSIĘGOWOŚĆ I PŁACE

GAZETA PRAWNA NR 31 (1396) 14 LUTEGO 2005

Komentarze – Terminy – Liczby

2

Porozumienie o współpracy

INFOR i Stowarzyszenie Księgowych w Polsce

Podpisana 7 lutego br. umowa o współpracy między Sto-

warzyszeniem Księgowych w Polsce i Grupą Wydawniczą

INFOR ma służyć podejmowaniu i wzmacnianiu wspól-

nych działań na rzecz księgowych i kadry zarządzającej

podmiotów gospodarczych. Założenia są więc takie, że

przyniesie ona korzyści nie tylko obu firmom, ale przede

wszystkim księgowym, najważniejszym odbiorcom pro-

duktów INFOR-u i najważniejszej grupie zawodowej, którą

swym patronatem obejmuje Stowarzyszenie. Uroczyście

podpisali umowę prof. Zbigniew Messner, Prezes Zarządu

Głównego Stowarzyszenia Księgowych w Polsce i Ryszard

Pieńkowski, Prezes Grupy Wydawniczej INFOR S.A.

Stowarzyszenie Księgowych w Polsce to organizacja

z niemalże stuletnią tradycją. Stowarzyszenie jako orga-

nizacja użyteczności publicznej ma wiele zadań statuto-

wych zbieżnych z zadaniami INFOR-u. Z kolei Grupa

Wydawnicza INFOR zajmuje pozycję lidera na rynku

wydawnictw profesjonalnych dla księgowych. Obie fir-

my prowadzą szkolenia. Głównym, ramowym celem

umowy jest podejmowanie i prowadzenie działalności

w zakresie doskonalenia kwalifikacji księgowych oraz

kadry zarządzającej podmiotów gospodarczych. Obie

organizacje wyrażają wolę współpracy w zakresie pro-

mowania wiedzy, podnoszenia świadomości i umiejęt-

ności osób wykonujących zawód księgowego oraz pro-

wadzenia działań zmierzających do zwiększenia po-

strzegania roli zawodu księgowego.

Tak naprawdę współpraca ta istniała od dawna, ale umo-

wa nada jej nową jakość.

Poszczególne zamierzenia wynikające z istoty umowy

ramowej będą realizowane na podstawie odrębnych umów

podpisanych przez INFOR i Stowarzyszenie. Obie strony

umowy zobowiązują się do współdziałania w projektach

i akcjach, których celem jest propagowanie dobrego prawa,

w szczególności w obszarze rachunkowości i szeroko poję-

tego prawa podatkowego. Ponadto strony zobowiązały się

do podjęcia wspólnych działań mających na celu promowa-

nie i informowanie środowiska księgowych o prowadzo-

nych wspólnie działaniach. Połączenie wieloletniej tradycji

Stowarzyszenia z doświadczeniem i profesjonalizmem

Grupy Wydawniczej INFOR S.A. zaowocuje z pewnością

korzyściami dla głównych zainteresowanych – środowiska

księgowych. Realizacja umowy dokonywana będzie przede

wszystkim poprzez organizowanie wspólnych konferencji

krajowych i zagranicznych, wspólne występowanie w prze-

targach szkoleniowych, w tym w szczególności w zakresie

pozyskiwania środków pomocy zagranicznej. Strony zakła-

dają prowadzenie projektów non profit, poprzez organizo-

wanie szkoleń, odczytów, spotkań klubowych dla klientów

obu stron. Umowa o współpracy została zawarta na czas

nieokreślony. Szczegółowy harmonogram prac realizacyj-

nych będzie ustalany w toku współpracy.

Wiesława Moczydłowska

Biuro Reklamy: tel.: (0–22) 530 44 61, 530 40 26–29, fax (0-22) 530 40 25;

Fotoskład: Jacek Obrusiewicz, tel. (0–22) 530 41 23;

Produkcja: Elżbieta Stamler, tel. 530 42 24

Druk: AGORA SA Drukarnia, ul. Daniszewska 27, 03-230 Warszawa

01-042 Warszawa, ul. Okopowa 58/72,

tel. (22) 530 40 35, 530 40 40, fax 530 40 39,

w Internecie: www.gazetaprawna.pl, e-mail: tb@infor.pl

Księgowość i Płace

Redaktor prowadzący: Anna Wojda, tel. 531 49 69

Sekretarz redakcji: Krystyna Kanecka, tel. 530 40 44

TERMINARZ PODATNIKA I PŁATNIKA

Wpłata miesięcznej kwoty podatku leśnego i podat-

ku od nieruchomości od osób prawnych i jednostek or-

ganizacyjnych nieposiadających osobowości prawnej.

W 2005 r. podatek leśny wynosi – 26,48 zł (od

1 ha).

Podstawę opodatkowania podatkiem leśnym sta-

nowi powierzchnia lasu, wyrażona w hektarach, wy-

nikająca z ewidencji gruntów i budynków.

Maksymalne stawki podatku od nieruchomości

związane z prowadzeniem działalności gospodarczej

w 2005 r.:

– od gruntów związanych z prowadzeniem działal-

ności gospodarczej, bez względu na sposób zakwali-

fikowania w ewidencji gruntów i budynków – 0,66 zł

od 1 mkw. powierzchni użytkowej;

– od budynków związanych z prowadzeniem dzia-

łalności gospodarczej oraz od budynków mieszkal-

nych lub ich części zajętych na prowadzenie działal-

ności gospodarczej – 17,98 zł od 1 mkw. powierzch-

ni użytkowej.

Wpłata składki na ubezpieczenia społeczne odpro-

wadzanej przez płatników, niebędących jednostkami

budżetowymi.

Wpłata składki na Fundusz Pracy i Fundusz Gwa-

rantowanych Świadczeń Pracowniczych.

EM

Termin dla FP i FGŚP

15

LUTEGO

2005

Termin dla składek

ubezpieczeniowych

15

LUTEGO

2005

Termin dla podatku

leśnego

i od nieruchomości

15

LUTEGO

2005

Remanent

po śmierci podatnika

Stosownie do art. 96 ust. 7 ustawy zgłoszenia o za-

przestaniu działalności w wyniku śmierci podatnika

dokonuje jego następca prawny. Natomiast zgodnie

z art. 14 ust. 5, w przypadku, gdy podatnik będący

osobą fizyczną zaprzestał wykonywania czynności

podlegających opodatkowaniu, zobowiązany na pod-

stawie art. 96 ust. 6 do zgłoszenia zaprzestania dzia-

łalności nus, jest obowiązany 1) sporządzić spis z na-

tury w terminie 14 dni od dnia zaprzestania wykony-

wania czynności podlegających opodatkowaniu, oraz

2) zawiadomić o dokonanym spisie z natury, o usta-

lonej wartości i o kwocie podatku należnego nus

w terminie 7 dni od dnia zakończenia spisu.

Przepis art. 14 ust. 5 nie ma zastosowania do na-

stępcy prawnego, który jest obowiązany na mocy art.

96 ust. 7 ustawy, do zgłoszenia o zaprzestaniu działal-

ności w wyniku śmierci podatnika. Należy zatem

stwierdzić, iż w związku ze śmiercią podatnika prowa-

dzącego jednoosobowo działalność gospodarczą na-

stępca prawny tego podatnika nie ma obowiązku spo-

rządzenia spisu z natury towarów, o których mowa

w art. 14 ustawy, oraz nie ma obowiązku odprowadze-

nia podatku należnego z tego tytułu, gdyż obowiązek

sporządzenia spisu z natury nie powstał za życia po-

datnika prowadzącego działalność gospodarczą.

Zgodnie z art. 97 par. 1 Ordynacji podatkowej

(Dz.U. nr 137, poz. 926 z późn. zm.) spadkobiercy

podatnika przejmują przewidziane w przepisach pra-

wa podatkowego majątkowe prawa i obowiązki spad-

kodawcy. Do odpowiedzialności spadkobierców za

zobowiązania podatkowe spadkodawcy stosuje się

przepisy kodeksu cywilnego o przyjęciu i odrzuceniu

spadku oraz o odpowiedzialności za długi spadkowe.

Bartosz Targański

S

tosownie do art. 97 Ordynacji podatkowej spad-

kobiercy podatnika, przejmują przewidziane

w przepisach prawa podatkowego majątkowe pra-

wa i obowiązki spadkodawcy. Jeżeli jednak na pod-

stawie przepisów prawa podatkowego, spadko-

dawcy przysługiwały prawa o charakterze niema-

jątkowym, związane z prowadzoną działalnością

gospodarczą, uprawnienia te przechodzą na spad-

kobierców pod warunkiem dalszego prowadzenia

tej działalności na ich rachunek.

Naszym zdaniem w związku ze śmiercią podatnika

(jednoosobowego przedsiębiorcy) żaden z jego

spadkobierców nie ma obowiązku sporządzenia

spisu z natury towarów, o których mowa w art. 14

ustawy VAT, ani odprowadzania podatku z tego ty-

tułu, gdyż obowiązek ten nie powstał za życia

spadkodawcy. Zatem jeśli chodzi o zobowiązania

nie powstałe za życia podatnika można bronić po-

glądu, iż nie mamy do czynienia z sukcesją uniwer-

salną przewidzianą w art. 97 Ordynacji podatko-

wej. Należy jednak zwrócić uwagę, iż na następcę

prawnego nałożony został obowiązek dokonania

zgłoszenia o zaprzestaniu działalności w wyniku

śmierci podatnika (art. 96 ust. 7). Zgłoszenie to na

formularzu VAT-Z stanowi dla nus podstawę do

wykreślenia podatnika z rejestru podatników VAT.

Należy podkreślić, iż przedmioty, które służyły

spadkodawcy do prowadzenia działalności gospo-

darczej (składniki majątkowe przedsiębiorstwa)

wejdą w skład masy spadkowej, która podlega

opodatkowaniu podatkiem od spadków i daro-

wizn.

BT

EKSPERCI WYJAŚNIAJĄ

Maciej Sobiech, Miłosz Wojciechowski, specjaliści prawa podatkowego

z Kancelarii Prawnej Marcin Piszcz i Wspólnicy sp.k. w Poznaniu

dokończenie ze str. 1

Prezesi Ryszard Pieńkowski i Zbigniew Messner

Jerzy Martini, doradca podatkowy,

Baker & McKenzie Doradztwo

Podatkowe Sp. z o.o.

Jak prawidłowo

kwalifikować

transakcje

Niekiedy podatnicy i organy skarbowe

spierają się, jak zakwalifikować daną

transakcję: czy jako zbycie przedsiębiorstwa

(oddziału samodzielnie sporządzającego bi-

lans), czy jako dostawę składników majątko-

wych. Jaka jest przyczyna tych sporów?

– Spory wynikają z faktu, że zbycie przedsiębior-

stwa czy oddziału samobilansującego powoduje dia-

metralnie odmienne skutki podatkowe w porównaniu

za zwykłą dostawą składników majątkowych. Zbycie

przedsiębiorstwa podlega podatkowi od czynności

cywilnoprawnych (co wiąże się z dodatkowym kosz-

tem dla stron), natomiast sprzedaż poszczególnych

składników majątkowych podlega opodatkowaniu

VAT, który z zasady jest neutralny dla podatnika.

Oczywiście w przypadku podmiotów zwolnionych

z VAT (np. większość instytucji finansowych), które

nie mają prawa do odliczenia podatku, bardziej opła-

calne jest traktowanie transakcji jako sprzedaży

przedsiębiorstwa. W takim bowiem przypadku dodat-

kowym kosztem dla stron jest jedynie podatek od

czynności cywilnoprawnych w wysokości 1 proc.,

a nie podatek VAT, czyli 22 proc.

Należy zauważyć, że ustawa o VAT nie zawiera

definicji słowa „przedsiębiorstwo”. Art. 551 kodek-

su cywilnego definiuje przedsiębiorstwo jako zespół

składników materialnych i niematerialnych przezna-

czonych do realizacji zadań gospodarczych, obej-

mujący wszystko, co wchodzi w skład przedsiębior-

stwa. Ponadto, art. 552 kodeksu cywilnego stanowi,

że czynność prawna (np. sprzedaż) mająca za

przedmiot przedsiębiorstwo, obejmuje wszystko, co

wchodzi w jego skład, chyba że co innego wynika

z treści czynności prawnej lub z przepisów szczegól-

nych. Zatem, w przypadku sprzedaży przedsiębior-

stwa, jeśli strony chcą wyłączyć niektóre składniki

ze sprzedaży (np. patenty itp.) konieczne jest enu-

meratywne wyliczenie tych pozycji, w przeciwnym

razie zostaną one przeniesione na nabywcę. Osob-

nym pytaniem jest kwestia granicy, z którą nie ma-

my już do czynienia z przedsiębiorstwem, lecz z po-

szczególnymi jego składnikami. Zasadniczo przyj-

muje się, że przedsiębiorstwo musi charakteryzo-

wać się zdolnością do samodzielności i do realizacji

zadań gospodarczych. Utrata tej cechy (np. poprzez

wyłączenie ze sprzedaży istotnych elementów

przedsiębiorstwa, takich jak: firma, pion produkcyj-

ny, pion finansowy) powoduje, że przedmiotem

sprzedaży nie jest już przedsiębiorstwo, lecz zbiór

składników majątkowych.

Oprócz przedsiębiorstw, przepisy mają zastoso-

wanie również w odniesieniu do oddziałów (zakła-

dów) samodzielnie sporządzających bilans. Zakres

obowiązków rachunkowych zakładów (oddziałów)

rozumianych jako wyodrębnione organizacyjnie

części jednostki nadrzędnej wynika w zasadzie

z uregulowań statutowych bądź organizacyjnych

danej jednostki. Jednostka ta może zarówno zobo-

wiązać swe oddziały do sporządzania sprawozdania

finansowego, jak też znosić taki obowiązek, co nie-

sie za sobą opisane powyżej konsekwencje przy

sprzedaży oddziału wynikające z alternatywnego

opodatkowania podatkiem od czynności cywilno-

prawnych lub VAT.

Notował Krzysztof Tomaszewski

CZYTELNICY PYTAJĄ

ZGŁOŚ SWÓJ PROBLEM: ksiegowosc@infor.pl

@

Kwestia opodatkowania usług

menedżerskich budziła wiele wątpli-

wości w zakresie podatku dochodo-

wego od osób fizycznych. Do tych

wątpliwości dołączyły po 1 maja

2004 r. zastrzeżenia w zakresie opo-

datkowania podatkiem od towarów

i usług.

Zgodnie z art. 15 ust. 1 ustawy

o VAT, podatnikami są osoby

prawne, jednostki organizacyjne

niemające osobowości prawnej

oraz osoby fizyczne, wykonujące

samodzielnie działalność gospo-

darczą bez względu na cel lub re-

zultat takiej działalności. Nato-

miast według ustawy o VAT dzia-

łalność gospodarcza obejmuje

wszelką działalność producentów,

handlowców lub usługodawców,

w tym podmiotów pozyskujących

zasoby naturalne oraz rolników,

a także działalność osób wykonują-

cych wolne zawody, również wów-

czas, gdy czynność została wyko-

nana jednorazowo w okoliczno-

ściach wskazujących na zamiar wy-

konywania czynności w sposób

częstotliwy. Działalność gospodar-

cza obejmuje również czynności

polegające na wykorzystywaniu to-

warów lub wartości niematerial-

nych i prawnych w sposób ciągły

dla celów zarobkowych. Ustawo-

dawca zastrzegł jednak, jakich

czynności nie uznaje się za wyko-

nywaną samodzielnie działalność

gospodarczą. W tym miejscu po-

trzebne jest więc odwołanie się do

przepisów ustawy o podatku do-

chodowym od osób fizycznych.

Otóż, zgodnie z ustawą o VAT, za

wykonywaną samodzielnie działal-

ność gospodarczą nie uznaje się

czynności, z tytułu których przy-

chody zostały wymienione w art.

13 pkt 2-8 ustawy z dnia 26 lipca

1991 r. o podatku dochodowym od

osób fizycznych, jeżeli z tytułu wy-

konania tych czynności osoby te

są związane ze zlecającym wyko-

nanie tych czynności prawnymi

więzami tworzącymi stosunek

prawny pomiędzy zlecającym wy-

konanie czynności i wykonującym

zlecane czynności co do warun-

ków wykonywania tych czynności,

wynagrodzenia i odpowiedzialno-

ści zlecającego wykonanie tych

czynności. Wśród tych przycho-

dów nie wymienia się przychodów

uzyskiwanych na podstawie kon-

traktów menedżerskich, o których

jest z kolei mowa w art. 13 pkt

9 ustawy o PIT.

Zwolnienie tylko

dla niektórych

Co do zasady, usługi świadczone

na podstawie kontraktów menedżer-

skich podlegają ustawie o podatku

od towarów i usług.

Natomiast, zgodnie z par. 8 ust.

1 pkt 7 rozporządzenia ministra fi-

nansów z dnia 27 kwietnia 2004 r.

w sprawie wykonania niektórych

przepisów ustawy o podatku od to-

warów i usług (Dz.U. nr 97, poz.

970), zwalnia się od podatku od

towarów i usług czynności, o któ-

rych mowa w art. 13 pkt 9 ustawy

o PIT, tj. czynności wykonywane

na podstawie umów o zarządzanie

przedsiębiorstwem, kontraktów

menedżerskich lub umów o po-

dobnym charakterze. Zwolnienie

to dotyczy jednak tylko czynności

wykonywanych przez osoby, które

z tytułu ich wykonywania są zwią-

zane ze zlecającym ich wykonanie

prawnymi więzami tworzącymi

stosunek prawny pomiędzy zleca-

jącym a wykonującym zlecane

czynności, co do warunków wyko-

nywania tych czynności, wynagro-

dzenia i odpowiedzialności zleca-

jącego wykonanie tych czynności.

Oznacza to, że jeżeli czynności

usługodawcy w ramach umów

określanych jako zarządzanie

przedsiębiorstwem, kontraktów

menedżerskich lub umów o po-

dobnym charakterze, wykonywane

są we wspomnianych warunkach –

wówczas korzystają one ze zwol-

nienia od podatku VAT.

Mowa tu więc o sytuacjach, kiedy

to usługodawcę i usługobiorcę łączy

taki stosunek prawny, który wykazu-

je cechy zależności i podporządko-

wania osoby zarządzającej co do

warunków realizacji umówionych

czynności oraz obciążenie zatrud-

niającego ryzykiem za wykonanie

tych czynności.

Jeżeli więc z treści umowy zawar-

tej pomiędzy osobą wykonującą

określone czynności menedżerskie

a zleceniodawcą takich usług jasno

wynikają warunki czasu pracy oraz

wynagrodzenia, a także zakres obo-

wiązków zleceniobiorcy, przychody

uzyskiwane w ramach takiej umowy

o współpracy, jako wykonywane

pod nadzorem zamawiającego i na

jego ryzyko, są zwolnione od podat-

ku od towarów i usług na podstawie

par. 8 ust. 1 pkt 7 rozporządzenia

ministra finansów z dnia 27 kwiet-

nia 2004 r.

Menedżer członkiem

zarządu

Inaczej będzie wyglądała kwestia

opodatkowania podatkiem od to-

warów i usług, jeżeli np. usługi za-

rządzania w firmie wykonywane są

przez członka zarządu tej firmy na

podstawie kontraktu menedżer-

skiego. Nie można bowiem zapo-

minać, że stosownie do art. 13 pkt

7 ustawy o PIT za przychody

z działalności wykonywanej osobi-

ście uważa się przychody otrzymy-

wane przez osoby, niezależnie od

sposobu ich powoływania, należą-

ce do składu zarządów, rad nadzor-

czych, komisji lub innych organów

stanowiących osób prawnych.

W takim przypadku zgodnie z art.

15 ust. 3 pkt 3 ustawy o VAT czyn-

ności wykonywanych przez człon-

ków zarządu nie uznaje się za „wy-

konywaną samodzielnie działal-

ność”, co w ogóle wyłącza je z opo-

datkowania podatkiem od towarów

i usług po spełnieniu określonych

w ustawie warunków.

Agnieszka Witkiewicz

www.gazetaprawna.pl

GAZETA PRAWNA NR 31 (1396) 14 LUTEGO 2005

KSIĘGOWOŚĆ I PŁACE

Podatek przy kontrakcie

VA

T

3

Kiedy zwolnienie dla

usług menedżerskich

Po wejściu w życie nowych przepisów ustawy o VAT pojawiły się wątpli-

wości dotyczące opodatkowania tym podatkiem usług świadczonych

przez menedżerów. W tym przypadku dużo zależy od tego, czy usługi ta-

kie menedżer świadczy na podstawie łączącego go ze zlecającym sto-

sunku prawnego, na podstawie którego określone zostały m.in. warun-

ki co do wykonywania tych czynności, wynagrodzenia i odpowiedzialno-

ści za wykonanie tych czynności.

RADZIMY

Pamiętaj, przychody podatnika, który na podstawie kontraktu menedżerskiego lub umowy

o podobnym charakterze został powołany np. do składu zarządu, rady nadzorczej, komisji lub

innych organów stanowiących osoby prawnej, są przychodami w rozumieniu art. 13 pkt

7 ustawy o PIT, a nie w rozumieniu art. 13 pkt 9 tej ustawy. Powołanie podatnika np. do skła-

du zarządu, bez względu na sposób jego powołania, stanowi okoliczność, która wskazuje na

konieczność zmiany kwalifikacji źródła przychodu. Taka zmiana kwalifikacji źródła przychodów

nie wywołuje jednak drastycznych konsekwencji w zakresie opodatkowania VAT.

Pamiętaj, że zarówno przychody z osobiście wykonywanej działalności z tytułu powołania do

składu zarządu (art. 13 pkt 7 ustawy o PIT), jak i przychody z tytułu realizacji kontraktu mene-

dżerskiego (art. 13 pkt 9 ustawy o PIT) w myśl par. 8 ust. 1 pkt 7 rozporządzenia ministra fi-

nansów z dnia 27 kwietnia 2004 r., nie będą podlegały opodatkowaniu podatkiem od towa-

rów i usług albo będą z niego zwolnione.

Ostatecznie do problemu usto-

sunkował się dyrektor izby skarbo-

wej, który korzystając z przysługu-

jącego mu uprawnienia dokonał

zmiany informacji udzielonej przez

organ I instancji.

Organ podatkowy II instancji

zauważył, że ze stanu faktycznego

przedstawionego w piśmie podat-

nika wynika, iż prowadzi on dzia-

łalność gospodarczą (marketing,

reklama) i dodatkowo zamierza

wykonać czynności na podstawie

umowy o dzieło, które to czynno-

ści nie są związane z rodzajem wy-

konywanej działalności.

Przechodząc do kwestii opodat-

kowania takiej umowy VAT, organ

zwrócił uwagę, że zgodnie z art.

15 ust. 1 ustawy z dnia 11 marca

2004 r. o podatku od towarów

i usług (Dz.U. nr 11, poz. 535) po-

datnikami są:

◗

osoby prawne,

◗

jednostki organizacyjne niemają-

ce osobowości prawnej

◗

oraz osoby fizyczne

– wykonujące samodzielnie

działalność gospodarczą bez

względu na cel lub rezultat takiej

działalności. Działalność gospo-

darcza w

rozumieniu ustawy

o VAT obejmuje wszelką działal-

ność producentów, handlowców

lub usługodawców, w tym podmio-

tów pozyskujących zasoby natural-

ne oraz rolników, a także działal-

ność osób wykonujących wolne za-

wody. Jak zauważa organ, również

wówczas, gdy czynność została wy-

konana jednorazowo w okoliczno-

ściach wskazujących na zamiar wy-

konywania czynności w sposób

częstotliwy. Działalność gospodar-

cza obejmuje również czynności

polegające na wykorzystywaniu to-

warów lub wartości niematerial-

nych i prawnych w sposób ciągły

dla celów zarobkowych.

Ponadto w piśmie zwrócono

uwagę, że w art. 15 ust. 3 ustawy

o VAT zostały określone czynno-

ści, których wykonywanie nie jest

na gruncie ustawy o VAT uznawa-

ne za wykonywaną samodzielnie

działalność gospodarczą. Do kate-

gorii wyłączonych zaliczono na-

stępujące czynności:

◗

z tytułu których przychody zosta-

ły wymienione w art. 12 ust. 1 –

6 ustawy z dnia 26 lipca 1991 r.

o podatku dochodowym od osób

fizycznych (t.j. Dz.U. z 2000 r. nr

14, poz. 176 z późn. zm.),

◗

wykonywanych przez osobę fi-

zyczną na podstawie umowy

agencyjnej, umowy zlecenia lub

innej umowy o świadczenie

usług, do których zgodnie z ko-

deksem cywilnym stosuje się

przepisy dotyczące umowy zle-

cenia albo umowy o dzieło, jeże-

li umowę taką zawarła z praco-

dawcą, z którym pozostaje w sto-

sunku pracy, lub jeżeli w ramach

takiej umowy wykonuje pracę na

rzecz pracodawcy, z którym po-

zostaje w stosunku pracy,

◗

z tytułu których przychody zo-

stały wymienione w art. 13 pkt

2 – 8 ustawy o podatku docho-

dowym od osób fizycznych, jeże-

li z tytułu wykonywania tych

czynności osoby te zostały zwią-

zane ze zlecającym wykonywa-

nie tych czynności prawnymi

więzami tworzącymi stosunek

prawny pomiędzy zlecającym

wykonywanie czynności i wyko-

nującym zlecane czynności co

do warunków wykonywania tych

czynności, wynagrodzenia i od-

powiedzialności zlecającego wy-

konanie tych czynności.

Jak zauważa dyrektor izby, wa-

runki, jakie musi spełniać dany

stosunek prawny, aby świadcząca

na jego podstawie osoba fizyczna

została wyłączona z kręgu podat-

ników VAT (z uwagi na brak sa-

modzielności przy realizacji czyn-

ności określonych w art. 13 pkt

2 – 8 ustawy o podatku dochodo-

wym od osób fizycznych), wskazu-

ją, że chodzi w tym przypadku je-

dynie o takie czynności o charak-

terze usługowym, które wykony-

wane są w warunkach swoistych

dla umowy o pracę, czyli o podpo-

rządkowania usługodawcy co do

warunków realizacji umówionych

czynności oraz obciążenia zatrud-

niającego ryzykiem za wykonywa-

nie tych czynności.

W związku z tym zdaniem or-

ganu II instancji, jeżeli podmio-

tem zlecającym osobie fizycznej

wykonanie czynności na podsta-

wie umowy zlecenia lub umowy

o dzieło jest wyłącznie podmiot

określony w art. 13 pkt 8 ustawy

o podatku dochodowym od osób

fizycznych, a w zawartej umowie

określone zostaną oprócz stron

umowy oraz warunków wynagro-

dzenia również warunki osobiste-

go wykonywania czynności

w ramach danego stosunku praw-

nego, a także przejęcie odpowie-

dzialności zlecającego za czynno-

ści usługodawcy i warunki te

są przez strony realizowane

– spełnione zostaną wymogi, aby

czynności te wyłączyć z samo-

dzielnej działalności gospodar-

czej. W przeciwnym wypadku

czynności te uznaje się za wyko-

nywaną samodzielnie działalność

gospodarczą w rozumieniu art.

15 ust. 2 ustawy o VAT. Zaś oso-

bę, która je wykonuje, za podatni-

ka VAT, co powoduje, że świad-

czone przez nią usługi podlegają

opodatkowaniu.

Pismo IS z 21 stycznia 2005 r.,

nr IS. II/1-0050/247/04

Archiwum podatnika

www.gazetaprawna.pl

KSIĘGOWOŚĆ I PŁACE

GAZETA PRAWNA NR 31 (1396) 14 LUTEGO 2005

Wyjaśnienia organów podatkowych

4

Tomasz Bełdyga,

senior menedżer w KPMG

Czy zakłady budżetowe

odliczają VAT

Pracuję w zakładzie budżetowym zajmującym

się dowozem uczniów do szkół. Kupujemy dla

nich bilety miesięczne i wynajmujemy autobu-

sy. Czy mogę odliczyć VAT od tych biletów i od

dowozu uczniów. Faktury za te bilety i dowóz

refakturujemy do Urzędu Miasta i Gminy. Czy

muszę ujmować je w ewidencji sprzedaży VAT

i traktować go jako VAT należny?

– Dla rozstrzygnięcia, czy komunalny zakład bu-

dżetowy ma prawo do odliczenia podatku naliczone-

go od zakupionych biletów i usług wynajmu autobu-

sów, należy wpierw przesądzić, czy zakupy te mają

związek z działalnością opodatkowaną prowadzoną

przez ten zakład. Wymaga to komentarza odnośnie

do statusu komunalnego zakładu budżetowego jako

odrębnego podatnika VAT. Zgodnie z art. 19 ustawy

o finansach publicznych, zakładami budżetowymi są

takie jednostki organizacyjne sektora finansów pu-

blicznych, które:

– odpłatnie wykonują swoje zadania,

– pokrywają koszty swojej działalności z przycho-

dów własnych, z tym że zgodnie z treścią art. 19 ust.

8 tej ustawy, zakład budżetowy może otrzymywać

z budżetu dotację przedmiotową.

Zakłady budżetowe mogą być tworzone przez gmi-

nę dla wykonywania działalności gospodarczej w za-

kresie zadań własnych gminy, np. organizacji dowozu

uczniów do szkół. Taki zakład może być traktowany

w odniesieniu do tej działalności jako podatnik VAT,

o ile prowadzi działalność gospodarczą w rozumieniu

art. 15 ustawy o VAT. Działalnością gospodarczą dla

potrzeb VAT jest wszelka działalność producentów,

handlowców lub usługodawców. Definicja ta jest na

tyle szeroka, że mieści się tu też organizowanie dowo-

zu uczniów do szkół przez zakład komunalny. Usta-

wa stanowi wprawdzie, że nie uznaje się za podatni-

ków organów władzy publicznej oraz obsługujących

je urzędów w zakresie realizowania zadań nałożo-

nych odrębnymi przepisami prawa (z wyjątkiem

czynności wykonywanych na podstawie zawartych

umów cywilnoprawnych), lecz zakład budżetowy nie

stanowi organu gminy, a działalność wykonywana

przezeń wykracza poza publicznoprawną sferę dzia-

łania gminy. Zakład, który zajmuje się organizowa-

niem dowozu dzieci do szkół, prowadzi więc działal-

ność gospodarczą polegającą na świadczeniu na

rzecz ludności usług w rozumieniu art. 8 ustawy

o VAT. Beneficjenci usług świadczonych przez za-

kład budżetowy nie ponoszą wprawdzie za nie od-

płatności, jednak wynika to z faktu, iż koszt zakupu

tych usług przez zakład jest pokryty dotacją przyzna-

ną przez gminę.

By ustalić, czy otrzymana dotacja powinna być

włączona do obrotu zakładu podlegającego opodat-

kowaniu VAT zgodnie z art. 29 ustawy o VAT, należy

przesądzić, czy dotacja ta jest związana z dostawą to-

warów lub świadczeniem usług przez zakład budżeto-

wy. W tym wypadku zachodzi taki związek. Pokrycie

ceny zakupionych usług transportowych przez gminę

powoduje, że zakład budżetowy nie obciąża kosztami

beneficjentów jego usług. W takim przypadku zakład

powinien naliczyć należny podatek od kwoty otrzy-

manych dotacji. Natomiast otrzymanie dotacji z gmi-

ny nie powoduje konieczności wystawiania na rzecz

gminy faktury VAT na kwotę tej dotacji (należy wy-

stawić jedynie fakturę wewnętrzną).

Ponieważ organizacja dowozu dzieci do szkół jest

działalnością opodatkowaną wykonywaną przez za-

kład, powinien mieć on prawo do odliczenia podatku

naliczonego od zakupów związanych z tą działalno-

ścią na ogólnych zasadach.

Przygotował Marcin Musiał

EKSPERT WYJAŚNIA

PYTANIE PODATNIKA

WYJAŚNIENIE URZĘDU

ZGŁOŚ SWÓJ PROBLEM: ksiegowosc@infor.pl

@

Decydują warunki umowy

Czy przychody uzyskane dodatkowo w ramach umowy o dzie-

ło będą podlegały opodatkowaniu VAT?

Odliczenie podatku naliczonego

Również w tym przypadku dy-

rektor izby skarbowej skorzystał

z uprawnienia do dokonania zmia-

ny wcześniejszej interpretacji.

Jak zauważył na wstępie, podat-

niczka prowadzi handel detalicz-

ny artykułami spożywczo-przemy-

słowymi. Zgodnie zaś z art. 86 ust.

1 ustawy z dnia 11 marca 2004 r.

o podatku od towarów i usług po-

datnikowi VAT przysługuje prawo

do obniżenia kwoty podatku na-

leżnego o kwotę podatku naliczo-

nego w zakresie, w jakim towary

i usługi są wykorzystywane do wy-

konywania czynności opodatko-

wanych. Co do zasady kwotę po-

datku naliczonego stanowi suma

kwot podatku określonych w fak-

turach otrzymanych przez podat-

nika z tytułu nabycia towarów

i usług (art. 86 ust. 2 ww. ustawy).

Jak podkreślono w nowej inter-

pretacji, ustawa o VAT przewidu-

je metodę bieżącego odliczenia

podatku naliczonego. Oznacza

to, że podatnik jest uprawniony

do odliczenia podatku naliczone-

go w

rozliczeniu bieżącym,

w związku z otrzymaniem faktury

lub dokumentu celnego, bez ko-

nieczności oczekiwania na mo-

ment dokonania przez niego

sprzedaży towarów lub świadcze-

nia usług, dla których poczynił

konieczne zakupy.

Zdaniem organu II instancji

fakt późniejszego wystąpienia zda-

rzenia losowego, jakim jest kra-

dzież lub zniszczenie towaru, nie

pozbawia podatnika prawa do od-

liczenia podatku naliczonego

związanego z zakupem tego towa-

ru. Organ podkreślił jedynie, że

dla celów dowodowych fakt wystą-

pienia powyższego zdarzenia loso-

wego powinien być przez podatni-

ka należycie udokumentowany.

Konsekwencją powyższego jest

brak obowiązku dokonywania ko-

rekty podatku naliczonego odli-

czonego przy nabyciu towarów

handlowych, następnie skradzio-

nych lub zniszczonych.

Na poparcie swojego stanowi-

ska organ przywołał orzecznictwo

sądów polskich (wyrok NSA

z 7 czerwca 2004 r., sygn. akt FSK

87/04,), jak i Europejskiego Try-

bunału Sprawiedliwości (np. wy-

rok ETS z 29 lutego 1996 r., nr

C-110/94, wyrok ETS z 8 czerwca

2000 r., nr C-400/98,).

Pismo IS z 1 lutego 2005 r., nr

IS. II/1-443/5/05

Aleksandra Tarka

Czy istnieje obowiązek dokonywania korekty podatku naliczo-

nego od utraconych w wyniku zdarzeń losowych (np. kradzie-

ży, zniszczenia) towarów w sytuacji, gdy ich nabycie miało

związek ze sprzedażą opodatkowaną?

PYTANIE PODATNIKA

WYJAŚNIENIE URZĘDU

GAZET

A PRAWNA NR 31 (1396) 14 L

UTEGO

2005

5

KSIĘGOWOŚĆ I PŁACE

Niezbędnik

Gazety Prawnej

Jak wypełnić

deklarację

miesięczną PIT-5L

CZEKAMY NA PYTANIA ZWIĄZANE Z WYPEŁNIANIEM PIT-ÓW

530 40 23

marek.kutarba@infor.pl

@

☎

Ustal dochód lub stratę . . . . . . . . . . . . . . . . . . . .

str. 2

Odlicz stratę i składki . . . . . . . . . . . . . . . . . . . . . .

str. 3

Oblicz należny podatek . . . . . . . . . . . . . . . . . . . .

str. 5

Odlicz składkę zdrowotną . . . . . . . . . . . . . . . . . .

str. 6

Ogranicz pobór zaliczek . . . . . . . . . . . . . . . . . . . .

str. 6

Oblicz dochód z remanentu . . . . . . . . . . . . . . . .

str. 7

Odliczamy tylko część składki . . . . . . . . . . . . . . .

str. 7

Wykaż odsetki od środków trwałych . . . . . . . . . .

str. 7

Poinformuj o prowadzonej działalności . . . . . . . .

str. 8

Pamiętaj o załącznikach i podpisie . . . . . . . . . . . .

str. 8

Ekspert wyjśnia . . . . . . . . . . . . . . . . . . . . . .

str. 15–16

GAZET

A PRAWNA NR 31 (1396) 14 L

UTEGO

2005

6

KSIĘGOWOŚĆ I PŁACE

Od 1 stycznia 2004 r. ustawa z dnia 26 lipca

1991 r. o podatku dochodowym od osób fizycz-

nych przewiduje, że podatnicy prowadzący po-

zarolniczą działalność gospodarczą mogą wy-

brać nową formę płacenia podatku. Z pewnym

uproszczeniem można przyjąć, że forma ta po-

lega na tym, że od dochodu wyliczonego

w dość konwencjonalny dla działalności gospo-

darczej sposób, za cenę rezygnacji z możliwo-

ści dokonywania odliczeń ulg i korzystania ze

wspólnego opodatkowania z małżonkiem po-

datnik opłaca podatek według stałej stawki po-

datku, która wynosi 19 proc. Wybór tego spo-

sobu opodatkowania oznacza też utratę prawa

do pomniejszenia w zeznaniu rocznym o mak-

symalnie 1 proc. podatku należnego z tytułu

wpłat dokonanych na rzecz organizacji pożyt-

ku publicznego.

Niezbędnik Gazety Prawnej

Jak wypełnić PIT-5L

2

Zaliczki miesięczne od przychodów z działalności gospodarczej, za

okres od stycznia do listopada, uiszcza się w terminie do 20 dnia każ-

dego miesiąca za miesiąc poprzedni. Zaliczkę za grudzień, w wyso-

kości należnej za listopad, uiszcza się w terminie do 20 grudnia.

W terminach płatności zaliczek za miesiące od stycznia do listopada

podatnicy są obowiązani składać urzędom skarbowym deklaracje

według ustalonego wzoru o wysokości dochodu osiągniętego od

początku roku. W przypadku podatku opłacanego według stawki li-

niowej jest to deklaracja PIT-5L.

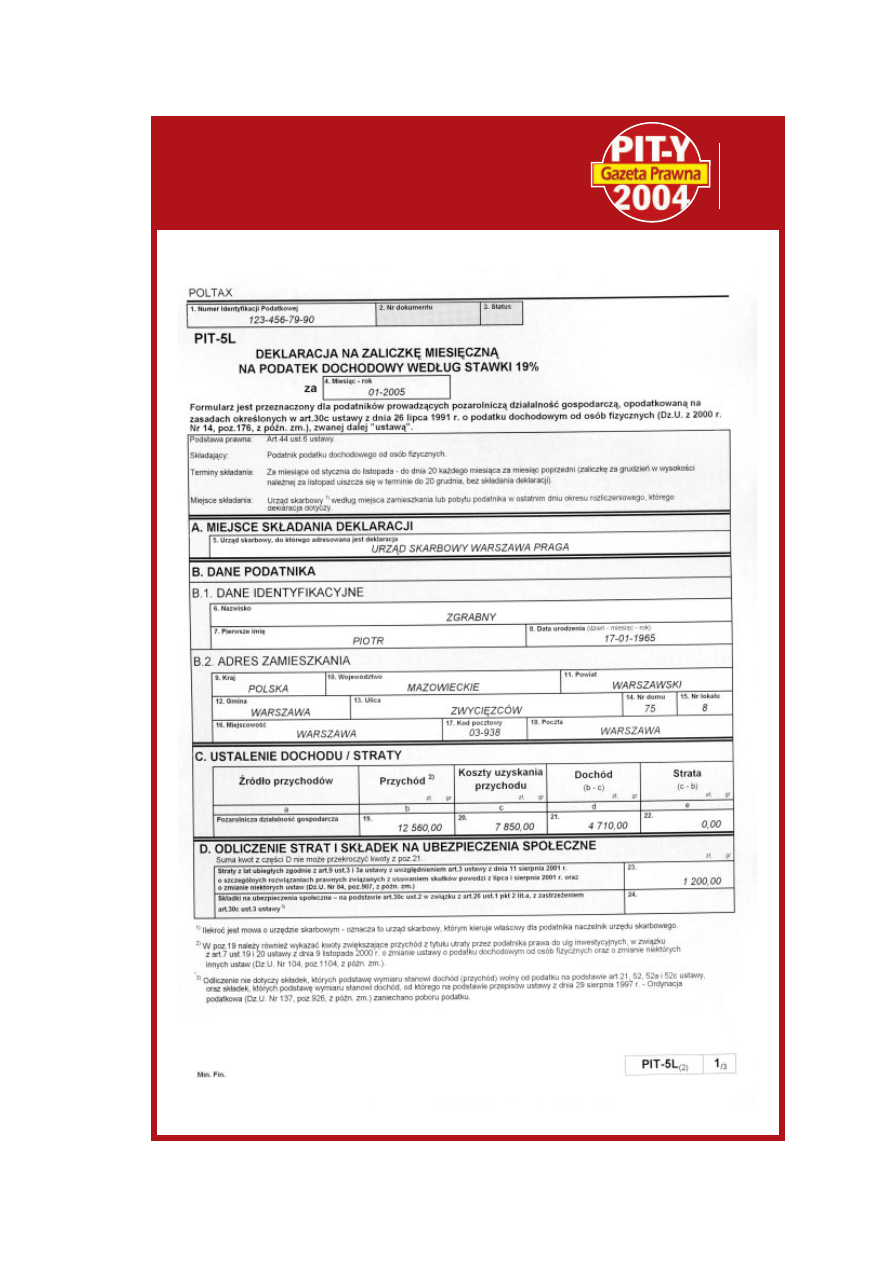

INSTRUKCJA

Jak wypełnić PIT-5L

Z uwagi na to, że z wypełnieniem części A. i B.

deklaracji nie powinno być żadnych kłopotów (za-

wiera informacje o podatniku), nasze wyjaśnienia

zaczniemy od razu od części C. Wcześniej przyj-

mijmy tylko dla potrzeb przykładu wypełnienia tej

deklaracji, że nasz podatnik rozpoczyna prowadze-

nie działalności gospodarczej w styczniu 2005 r.

Przykład obejmował będzie dwa pierwsze miesiące

prowadzenia działalności. Oznacza to, że przedsta-

wimy sposób wypełnienia dwóch kolejnych dekla-

racji PIT-5L. pierwszej za styczeń, która powinna

być złożona do 21 lutego 2005 r. i drugiej za luty,

która powinna być złożona 21 marca 2005 r. Od ra-

zu wyjaśnijmy w tym miejscu, dlaczego do 21 lute-

go i 21 marca, a nie do 20 każdego z tych miesięcy.

Otóż, tak się akurat w tym roku składa, że zarówno

20 lutego, jak i 20 marca wypadają w niedzielę. Ko-

nieczne zatem jest zastosowanie reguł wynikających

z ustawy z dnia 29 sierpnia 1997 r. – Ordynacja po-

datkowa (t.j. Dz.U. z 2005 r., nr 8, poz. 60). Prze-

pisy art. 12 ust. 5 tej ustawy przewiduje, że jeżeli

ostatni dzień terminu przypada na sobotę lub dzień

ustawowo wolny od pracy, za ostatni dzień terminu

uważa się następny dzień po dniu lub dniach wol-

nych od pracy. Jeżeli zatem termin złożenia PIT-5L

wypada w sobotę lub niedzielę, automatycznie cza-

su na jego złożenie jest do najbliższego poniedział-

ku (chyba że w poniedziałek wypadnie jakieś świę-

to co czasem też się zdarza).

Warto także zwrócić uwagę na jeszcze jeden szcze-

gół. Otóż PIT-5L składany jest do urzędu skarbowe-

go właściwego według miejsca zamieszkania (nie mu-

si to być miejsce zameldowania) lub pobytu podatni-

ka w ostatnim dniu okresu rozliczeniowego, którego

deklaracja dotyczy. Okresem rozliczeniowym jest

miesiąc. Właściwość urzędu ustala się zatem według

miejsca zamieszkania lub pobytu w każdym ostatnim

dniu danego miesiąca. Warto o tym pamiętać, gdyby

zdarzyło nam się zmienić miejsce zamieszkania.

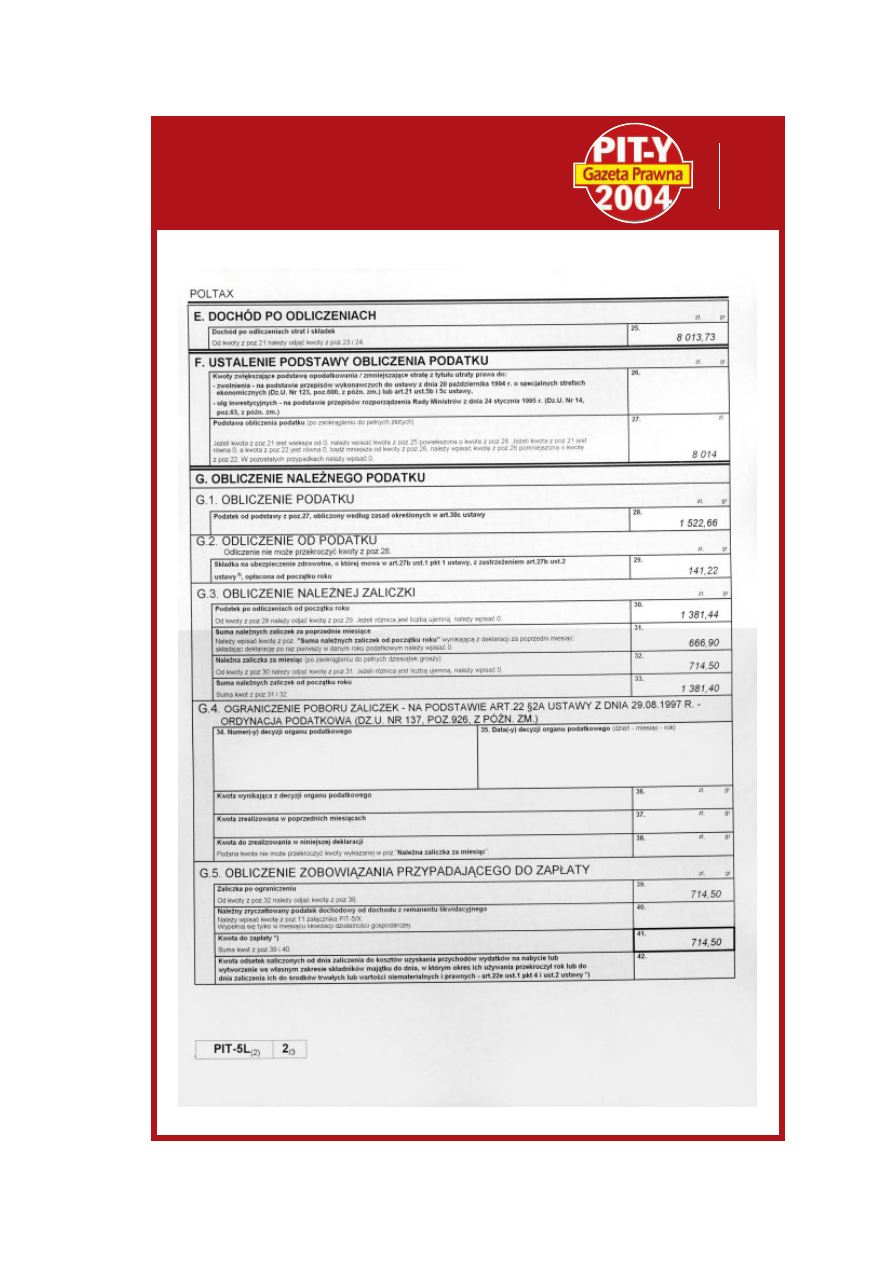

Ustal dochód lub stratę

Po wypełnieniu pierwszych dwóch części deklara-

cji pora na wypełnienie części C. (poz. 19-22), w któ-

rej ustalamy wysokość dochodu (lub straty) z działal-

ności gospodarczej, który podlega opodatkowaniu we-

ETAP 1

dług 19-proc. stawki liniowej. Układ tej części deklara-

cji nie odbiega od tego, z czym mamy do czynienia

w „zwykłym” PIT-5, więc z jej wypełnieniem nikt nie

powinien mieć większych trudności. Po prostu wpisu-

jemy po kolei: w poz. 19 – przychód, w poz. 20 kosz-

ty uzyskania przychodów, a następnie w zależności od

tego, czy wyższa jest kwota z poz. 19 (przychód), czy

z poz. 20 (koszty), wypełniamy poz. 21 – dochód (to

wtedy, gdy wyższa jest kwota z poz. 19) lub poz. 22

– strata (to wtedy, gdy wyższa jest kwota z poz. 20).

Teraz kilka uwag na temat wspomnianych po-

zycji. Musimy pamiętać, że dane dotyczące przy-

chodów, kosztów uzyskania przychodów, docho-

du i straty podajemy w kolejnych deklaracjach

miesięcznych PIT-5L w rachunku narastającym,

a nie za każdy miesiąc odrębnie. Co to znaczy?

Znaczy to, że jeżeli podatnik uzyskał w styczniu

przychód 6000 zł i poniósł koszty 3000 zł, to

w deklaracji składanej za styczeń do 21 lutego

(20 to niedziela) wykazuje dokładnie takie wiel-

kości i wynikający z ich różnicy dochód. Gdy te-

raz w lutym uzyska przychód w wysokości 8000

zł i poniesie koszty w wysokości 5000 zł, w dekla-

racji za luty, którą musi złożyć do 21 marca (20

marca to niedziela), nie wykazuje tych wielkości,

ale sumę przychodów i kosztów uzyskania przy-

chodów za styczeń i luty. W deklaracji za luty

wpisze zatem: przychód – 14 000 zł, koszty uzy-

skania przychodów – 8000 zł. W ten sam sposób

należy postąpić także w kolejnych miesiącach,

składając następne deklaracje PIT-5L.

Wpisywany w poz. 19 deklaracji przychód ustala-

ny jest oczywiście na podstawie właściwych ksiąg po-

datkowych. Sam przychód ustalany jest w sposób

przewidziany dla przychodów z działalności gospo-

darczej, tj. na podstawie art. 14 ustawy o PIT (o spo-

sobie ich ustalania pisaliśmy obszernie w dodatku

„Księgowość i płace” w „GP” z 13 grudnia 2004 r.).

To samo dotyczy kosztów uzyskania przychodów,

które wykazujemy w poz. 20 deklaracji. Również

w tym przypadku sposób ich ustalenia nie odbiega

od tego, jaki stosowany jest w przypadku działalno-

ści gospodarczej opodatkowanej według skali podat-

kowej. O tym co jest, a co nie jest kosztem przesądza-

ją zatem przepisy art. 22 i art. 23 ustawy o PIT.

Teraz już tylko dla formalności przypomnijmy

jeszcze, że zgodnie z przepisami ustawy o PIT, do-

chodem ze źródła przychodów jest co do zasady

nadwyżka sumy przychodów z tego źródła nad kosz-

tami ich uzyskania osiągnięta w roku podatkowym.

Jeżeli koszty uzyskania przekraczają sumę przycho-

dów, różnica jest stratą ze źródła przychodów.

PRZYKŁAD

W przykładzie wypełnienia naszej deklaracji za

styczeń 2004 r. przyjmijmy, że uzyskany przez

podatnika przychód (poz. 19 deklaracji) wyniósł

12 560 zł, natomiast koszty uzyskania tego

przychodu (poz. 20 deklaracji) – 7850 zł. Po-

datnik uzyskał zatem w styczniu dochód w wy-

sokości 4710 zł (12 560 zł – 7850 zł = 4710 zł).

Kwota ta podlega wpisaniu w poz. 21 deklaracji.

Z oczywistych względów pozycję 22 (strata) po-

zostawiamy w takim przypadku niewypełnioną.

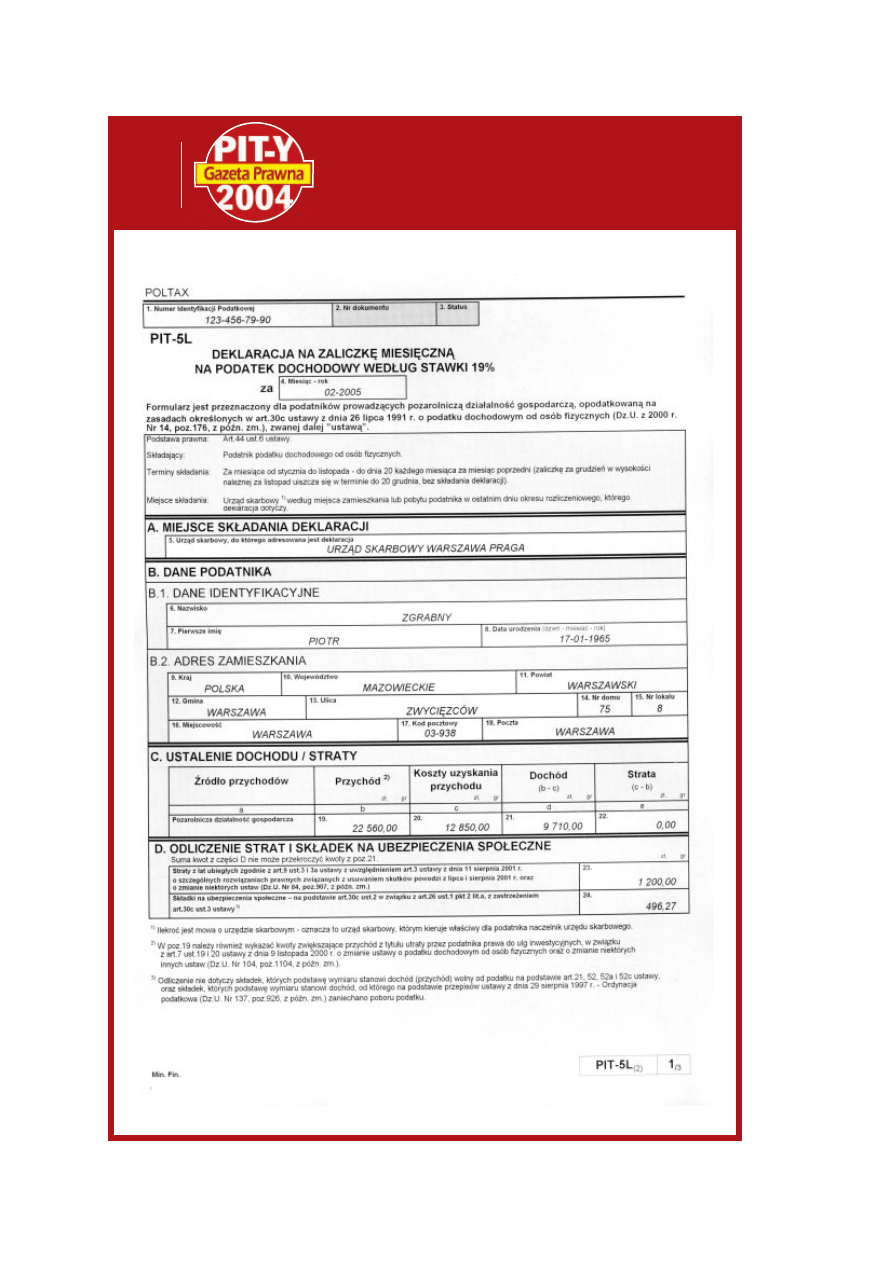

Podobnie rzecz ma się z deklaracją za luty.

Przyjmijmy, że podatnik uzyskał w tym miesią-

cu 10 000 zł przychodu, a koszty uzyskania

przychodów wyniosły 5000 zł. Jak to wyka-

zać. Przede wszystkim pamiętamy, że wyka-

zujemy wszystko w rachunku narastającym.

Zatem w pozycji 19 znajdzie się kwota 22

560 zł (12 560 zł ze stycznia i 10 000 zł z lu-

tego), a nie 10 000 zł. Tak samo w pozycji 20

wpisujemy sumę za styczeń i luty czyli 12 850

zł (7850 zł + 5000 zł). W poz. 20 dochód wy-

niesie 9710 zł (22 560 zł – 12 850 zł).

Nim przejdziemy do omawiania dalszych części

deklaracji, jeszcze jedna uwaga do poz. 19. Otóż

w sumie wykazywanych w tej pozycji przychodów

należy ująć także kwotę zwiększającą przychód

w związku z utratą przez podatnika prawa do ulgi

inwestycyjnej. W tym przypadku zastosowanie mają

przepisy art. 7 ust. 19 i 20 ustawy z dnia 9 listopada

2000 r. o zmianie ustawy o podatku dochodowym

od osób fizycznych oraz o zmianie niektórych in-

nych ustaw (Dz.U. nr 104, poz. 1104 z późn. zm.).

Odlicz stratę i składki

W kolejnym etapie wypełnimy część D. deklara-

cji. W tej części uwzględniamy dwa elementy.

Pierwszy to straty z lat ubiegłych. Drugi – składki

na ubezpieczenia społeczne.

W pierwszej kolejności zajmiemy się stratą. Do

jej wykazania służy pozycja 23 deklaracji. Wyka-

zuje się w niej straty z lat ubiegłych dwojakiego

rodzaju. Przede wszystkim są to straty, których

zasady rozliczania uregulowane zostały w art.

9 ust. 3 i 3a ustawy o PIT. Ale nie tylko. W pozy-

cji tej uwzględnia się także te straty, które odli-

czane są na „specjalnych” zasadach na podstawie

ETAP 2

Niezbędnik Gazety Prawnej

Jak wypełnić PIT-5L

3

GAZET

A PRAWNA NR 31 (1396) 14 L

UTEGO

2005

7

KSIĘGOWOŚĆ I PŁACE

art. 3 ustawy z dnia 11 sierpnia 2001 r. o szcze-

gólnych rozwiązaniach prawnych związanych

z usuwaniem skutków powodzi z lipca i sierpnia

2001 r. oraz o zmianie niektórych ustaw (Dz.U.

nr 84, poz. 907 z późn. zm.; ost. zm. Dz.U.

z 2002 r. nr 153, poz. 1271).

Jeżeli koszty uzyskania przekraczają sumę przy-

chodów, różnica jest stratą ze źródła przychodów.

Ustawa o podatku dochodowym uprawnia podat-

ników do odliczenia takiej straty od dochodów

z tego samego źródła w kolejnych latach. To, na ja-

kich zasadach odbywa się takie odliczenie, regulu-

ją wspomniane wcześniej ust. 3 i 3a art. 9 ustawy

o PIT. Przewidują one, że o wysokość straty ze

źródła przychodów, poniesionej w roku podatko-

wym, można obniżyć dochód uzyskany z tego źró-

dła w najbliższych kolejno po sobie następujących

pięciu latach podatkowych, z tym że wysokość ob-

niżenia w którymkolwiek z tych lat nie może prze-

kroczyć 50 proc. kwoty tej straty.

Jeżeli chodzi o drugi wspomniany rodzaj strat, to

wspomniany już wcześniej art. 3 ustawy o szczegól-

nych rozwiązaniach prawnych związanych z usuwa-

niem skutków powodzi z lipca i sierpnia 2001 r.

przewiduje, że podatnicy podatku dochodowego,

którzy ponieśli rzeczywiste szkody materialne

w związku z powodzią, mogą obniżyć dochód o wy-

sokość straty poniesionej w roku podatkowym obej-

mującym lipiec i sierpień 2001 r., w okresie najbliż-

szych kolejnych pięciu latach podatkowych, z tym

że w tym przypadku o wysokości, w jakiej następu-

je obniżenie dochodu w danym roku podatkowym,

decyduje sam podatnik. Podatnik, który ma prawo

do korzystania z tych rozwiązań, może zatem zde-

cydować się na odliczenie w jednym ze wspomnia-

nych pięciu lat nawet całej straty.

PRZYKŁAD

W naszym przykładzie wypełnienia deklara-

cji przyjęliśmy, że podatnik rok wcześniej (tj.

w 2004 r.) poniósł stratę z działalności go-

spodarczej w wysokości 2400 zł. W dekla-

racji PIT-5L może zatem odliczyć maksymal-

nie 1200 zł (czyli 50 proc. straty z roku

2004).

Robi to już w deklaracji za styczeń. Zatem

w deklaracji za luty nie wykazuje dodatkowego

odliczenia. Na stałe pozostaje odliczone tylko

1200 zł. Oczywiście, gdyby podatnik rozliczał

proporcjonalnie 50 proc. straty po „kawałku”

w każdej kolejnej deklaracji, również i stratę

wykazywałby w rachunku narastającym.

Teraz pora na wyjaśnienia dotyczące składek.

Zajmiemy się odliczeniem składek na ubezpiecze-

nie społeczne (poz. 24).

W przypadku opłacania podatku dochodowego

według 19-proc. stawki liniowej podstawę do odli-

czenia tych składek stanowi art. 30c ust. 2 ustawy

o PIT. Przepis ten przewiduje, że podstawą obli-

czenia podatku jest dochód oraz że dochód ten

podatnicy mogą pomniejszać o składki na ubez-

pieczenie społeczne określone w art. 26 ust. 1 pkt

2 lit. a). Wysokość składek ustala się na podstawie

dokumentów stwierdzających ich poniesienie.

Sam art. 26 ust. 1 pkt 2 lit. a) przewiduje, że odli-

czeniu podlegają składki określone w ustawie

z dnia 13 października 1998 r. o systemie ubezpie-

czeń społecznych (Dz.U. nr 137, poz. 887 z późn.

zm.), zapłacone w roku podatkowym bezpośred-

nio na własne ubezpieczenia emerytalne, rentowe,

chorobowe oraz wypadkowe podatnika oraz osób

z nim współpracujących.

Należy pamiętać, że odliczenie to nie dotyczy

jednak składek, których podstawę wymiaru stano-

wi dochód (przychód) wolny od podatku na pod-

stawie art. 21, art. 52 i art. 52a ustawy o PIT (tzw.

zwolnienia przedmiotowe), oraz składek, których

podstawę prawną stanowi dochód, od którego na

podstawie przepisów Ordynacji podatkowej zanie-

chano poboru podatku.

Aktualne minimalne stawki płacone przez

przedsiębiorców na wymienione ubezpieczenia

należne za styczeń wynoszą: na ubezpieczenie

emerytalne 265,85 zł; na ubezpieczenia rentowe

177,05 zł; na ubezpieczenie chorobowe 33,37 zł.

Nieco bardziej skomplikowana jest sprawa ze

składką na ubezpieczenie wypadkowe. Od 1 stycz-

nia 2003 r. stopę procentową składki na ubezpie-

czenie wypadkowe (od 0,97 proc. do 3,86 proc.)

płatnicy składek ustalają samodzielnie na podsta-

wie ustawy z dnia 30 października 2002 r. o ubez-

pieczeniu społecznym z tytułu wypadków przy pra-

cy i chorób zawodowych (Dz.U. nr 199, poz. 1673

z późn. zm.; ost. zm. Dz.U. z 2003 r. nr 223, poz.

2217) oraz rozporządzenia ministra pracy i polity-

ki społecznej z dnia 29 listopada 2002 r. w sprawie

różnicowania stopy procentowej składki na ubez-

pieczenie społeczne z tytułu wypadków przy pracy

i chorób zawodowych w zależności od zagrożeń za-

wodowych i ich skutków (Dz.U. nr 200, poz. 1692

i Dz.U. z 2002 r. nr 203, poz. 1720). Oznacza to ko-

Niezbędnik Gazety Prawnej

Jak wypełnić PIT-5L

4

GAZET

A PRAWNA NR 31 (1396) 14 L

UTEGO

2005

8

KSIĘGOWOŚĆ I PŁACE

Niezbędnik Gazety Prawnej

Jak wypełnić PIT-5L

5

GAZET

A PRAWNA NR 31 (1396) 14 L

UTEGO

2005

9

KSIĘGOWOŚĆ I PŁACE

nieczność samodzielnego wyliczenia wysokości tej

składki na podstawie powołanych przepisów.

PRZYKŁAD

My przyjęliśmy, że nasz wypełniający PIT-5L

podatnik dopiero rozpoczyna prowadzenie

działalności gospodarczej. W deklaracji za

styczeń składek tych, niestety, nie odliczy.

Termin ich płatności upływa bowiem w lu-

tym. Jako że odliczeniu podlegają tylko

składki faktycznie zapłacone, a nie składki

należne, pierwszego ich odliczenia podatnik

będzie mógł dokonać dopiero w deklaracji

za luty 2005 r. Stąd w naszym przykładzie

poz. 24 deklaracji za styczeń pozostaje nie-

wypełniona. Gdyby natomiast podatnik kon-

tynuował prowadzenie działalności gospo-

darczej, a w styczniu 2005 r. jedynie zmienił

formę, w jakiej działalność ta jest opodatko-

wana, mógłby w tej deklaracji odliczyć pła-

cone w styczniu składki za grudzień 2004 r.

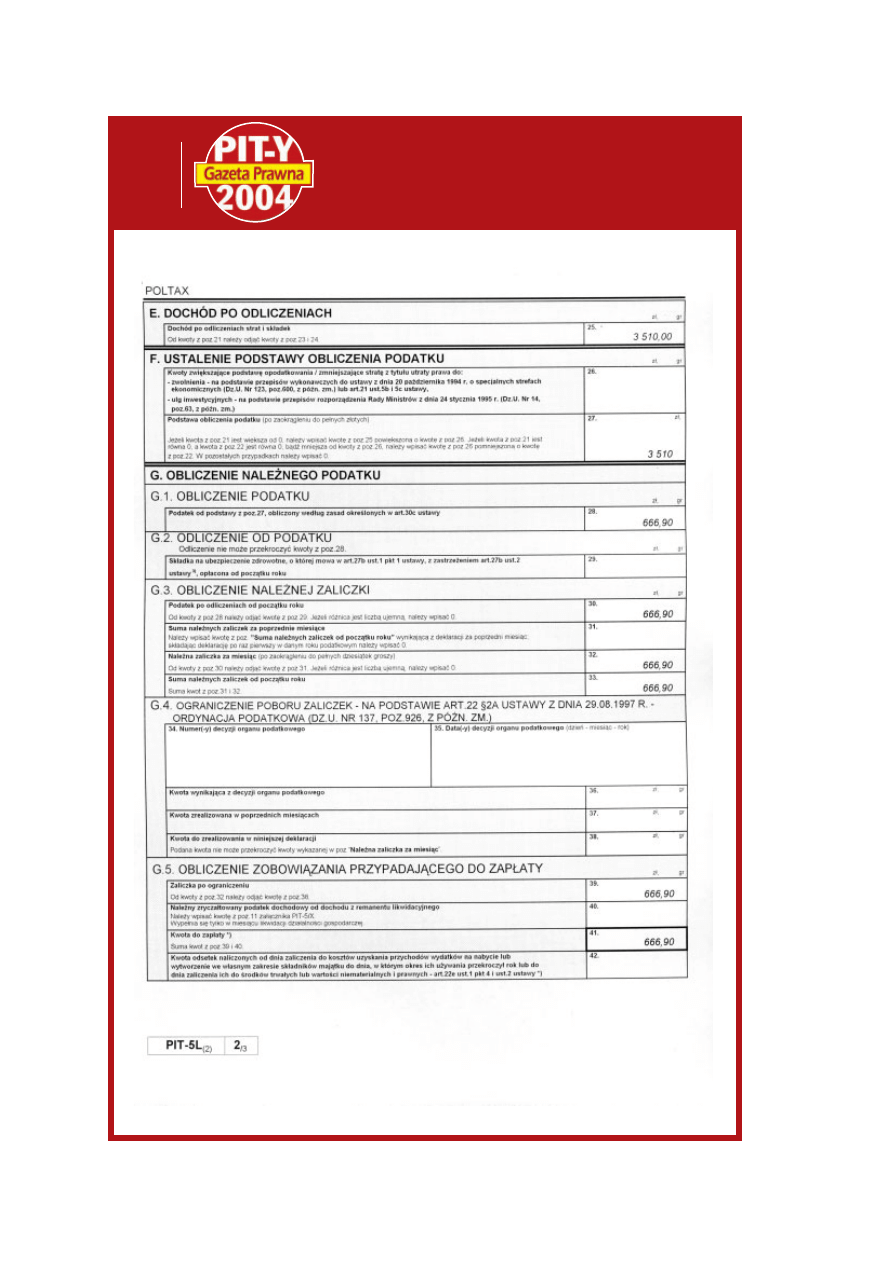

Od razu też możemy ustalić kwotę wpisywaną

w poz. 25 deklaracji – dochód po odliczeniach. Wy-

starczy tylko od kwoty z poz. 21 (w naszym przykła-

dzie jest to 4710 zł) odjąć kwoty z poz. 23 (1200 zł)

i poz. 24 (w naszym przykładzie pozycja ta jest pu-

sta). W rezultacie w poz. 25 wpisujemy 3510 zł.

Inaczej w deklaracji za luty. Tu już odliczamy skład-

ki. Musimy je zsumować: 265,85 zł (składka emerytal-

na) + 177,05 zł (składka rentowa) + 33,37 zł (składka

chorobowa) + 20 zł (składka wypadkowa, ale uwaga

kwota ta jest założona, a nie wyliczona, kwotą tą nie

należy się zatem sugerować) = 496,27 zł. Kwotę tę na-

leży wpisać w poz. 24. W poz. 23 powtarzamy nato-

miast kwotę straty do odliczenia z poprzedniej dekla-

racji, czyli 1200 zł, bo tu żadna zmiana już nie nastą-

pi. A zatem kwota wykazana w poz. 25 wyniesie

8013,73 zł (9710 zł – 1200 zł – 496,27 zł).

Oblicz należny podatek

Teraz możemy już zająć się ustaleniem podstawy

obliczenia podatku, czyli wypełnieniem części F. de-

klaracji. Do wypełnienia mamy tu tylko dwie pozycje:

poz. 26 i 27. W pierwszej z nich powinniśmy wykazać

kwoty zwiększające podstawę opodatkowania lub

zmniejszające stratę z tytułu utraty prawa do zwolnie-

nia uzyskanego na podstawie przepisów ustawy

z dnia 20 października 1994 r. o specjalnych strefach

ekonomicznych (Dz.U. nr 123, poz. 600 z późn. zm.;

ost. zm. Dz.U. z 2002 r. nr 240, poz. 2055) oraz wy-

danych na jej podstawie przepisów wykonawczych.

W tej samej pozycji ujmuje się także kwoty zwiększa-

jące podstawę opodatkowania (zmniejszające stratę)

z tytułu utraty prawa do ulg inwestycyjnych przyzna-

nych na podstawie nieobowiązujących już przepisów

rozporządzenia Rady Ministrów z dnia 24 stycznia

1995 r. (Dz.U. nr 14, poz. 63 z późn. zm.; ost. zm.

Dz.U. z 1996 r. nr 137, poz. 639).

W naszym przykładzie kwoty takie nie występu-

ją, gdyż nasz podatnik po raz pierwszy podejmuje

działalność gospodarczą.

W kolejnej pozycji (poz. 27) powinniśmy wpisać

podstawę opodatkowania. Co ważne, podstawa ta

powinna być zaokrąglona do pełnych złotych.

Zaokrąglenia dokonuje się w ten sposób, że kwo-

ty wynoszące mniej niż 50 groszy pomija się, a 50

i więcej groszy podwyższa się do pełnych złotych.

Sama podstawa ustalana jest w sposób następu-

jący: jeżeli kwota z poz. 21 (dochód) jest większa

od zera, w poz. 27 wpisujemy kwotę z poz. 25 (do-

chód po odliczeniach) powiększoną o kwotę

z poz. 26 (kwoty zwiększające podstawę opodat-

kowania). Jeżeli kwota z poz. 21 (dochód) równa

jest zero, a podatnik nie poniósł straty (zero wpi-

sane w poz. 22) bądź też gdy kwota z poz. 22 jest

mniejsza od kwoty z poz. 26 (kwoty zwiększające

podstawę), w poz. 27 wpisujemy kwotę z poz. 26

pomniejszoną o kwotę z poz. 22 (strata). W każ-

dym innym przypadku w poz. 27 wpisujemy zero.

PRZYKŁAD

W naszym przykładzie deklaracji za styczeń

kwota w poz. 21 jest większa od zera.

W poz. 27 wpisujemy zatem kwotę z poz.

25, która wynosi 3510 zł (nie ma o co zwięk-

szać kwoty z poz. 25, bo poz. 26 nie wypeł-

nialiśmy). Podobnie wygląda sytuacja w de-

klaracji za luty. Zatem i tu przenosimy do

poz. 27 taką kwotę, jak wpisana w poz. 25,

czyli w tym przypadku 8013,73 zł.

Teraz możemy już ustalić podatek. Robimy to

w poz. 28 (część G. 1. deklaracji), w której wyli-

czamy podatek od podstawy z poz. 27 według za-

sad wynikających z art. 30c ustawy o PIT więc

z zastosowaniem liniowej stawki 19 proc.

ETAP 3

Niezbędnik Gazety Prawnej

Jak wypełnić PIT-5L

6

GAZET

A PRAWNA NR 31 (1396) 14 L

UTEGO

2005

10

KSIĘGOWOŚĆ I PŁACE

PRZYKŁAD

W konsekwencji zastosowania przedstawio-

nej zasady liczymy: 3510 zł x 0,19 =

666,90 zł. Taką też kwotę wpisujemy w poz.

28. Teraz te same wyliczenia dla deklaracji

za luty, a więc 8014 zł (kwota zaokrąglona

do pełnych złotych) x 0,19 = 1522,66 zł.

Taką kwotę wpisujemy zatem w poz. 28 de-

klaracji za luty.

Odlicz składkę zdrowotną

W części G. 2. czeka nas dokonywanie odli-

czeń od podatku. Tak naprawdę zaś dokonanie

jednego odliczenia. Wspomniana część zawiera

jedną pozycję (poz. 29), w której wykazuje się

składkę na powszechne ubezpieczenie zdrowot-

ne opłaconą bezpośrednio przez podatnika od

początku roku.

Odliczeniu podlega tylko część składki na po-

wszechne ubezpieczenie zdrowotne. Ubezpiecze-

nie zdrowotne wynosi obecnie 8,5 proc. podstawy

jej wymiaru. Odliczyć można jednak nie więcej

niż 7,75 proc. podstawy wymiaru tej składki.

Za styczeń i luty 2005 r. podstawa wymiaru

składki na ubezpieczenie zdrowotne podatników

prowadzących działalność gospodarczą wynosi

1822,13 zł. Sama zaś składka 154,88 zł. Składka

do odliczenia to 141,22 zł (1822,13 zł x 0,0775).

Musimy pamiętać, że kwota wykazana w poz.

29 nie może być wyższa od podatku wykazanego

wcześniej w poz. 28. Jeśli jest wyższa, to wpisuje-

my tylko tyle, ile wynika z poz. 28.

PRZYKŁAD

W naszym przykładzie deklaracji za styczeń

na razie żadnych składek nie odliczymy.

Składka za styczeń płacona jest w lutym.

Odliczenia zatem możemy dokonać dopiero

w rozliczeniu za ten miesiąc, a więc w dekla-

racji składanej za luty 2005 r. Natomiast

w deklaracji za luty w poz. 29 należy wpisać

składkę zapłaconą w lutym za styczeń, czy-

li wspomniane wcześniej 141,22 zł.

Po uporaniu się z poz. 29 możemy przejść do

części G. 3. deklaracji i obliczenia należnej za-

liczki. W pierwszej kolejności wypełniamy poz.

30, czyli podatek po odliczeniach od początku

roku. Wyliczenie tej pozycji jest stosunkowo

proste. Po prostu od kwoty z poz. 28 (podatek)

należy odjąć kwotę z poz. 29 (składka na ubez-

pieczenie zdrowotne). W naszym przykładzie

deklaracji za styczeń w poz. 30 wpisujemy

666,90 zł.

W poz. 31 wpisujemy sumę należnych zaliczek

za poprzednie miesiące. Również wypełnienie tej

pozycji nie jest trudne. Należy w niej wpisać kwo-

tę z pozycji „Suma należnych zaliczek od począt-

ku roku” (poz. 33) wynikającą z deklaracji za po-

przedni miesiąc. W naszym przykładzie nie ma

poprzednich deklaracji. Ta jest pierwsza, więc

w poz. 31 wpisujemy zero.

Teraz kolej na poz. 32, czyli należną zaliczkę za

miesiąc, za który składana jest deklaracja. W po-

zycji tej wpisujemy różnicę pomiędzy kwotą wyni-

kającą z poz. 30 i z poz. 31. Otrzymany wynik za-

okrąglamy do pełnych dziesiątek groszy w ten

sposób, że kwoty wynoszące mniej niż 5 groszy

pomija się, a 5 i więcej groszy podwyższa się do

pełnych dziesiątek groszy. W naszym przykładzie

w poz. 32 wpisujemy 666,90 zł.

W poz. 33 wpisujemy sumę należnych zaliczek

od początku roku. Jest to suma kwot z poz. 31

i 32. W naszym przykładzie deklaracji za styczeń

wpisujemy w tej poz. 666,90 zł.

Nieco inaczej wyglądają te dane w rozliczeniu

za luty. Tu w poz. 29 wpisaliśmy wcześniej 141,22

zł. W poz. 30 wpisujemy zatem różnicę pomiędzy

kwotą 1522,66 zł (poz. 28) i 141,22 zł (poz. 29),

czyli 1381,44 zł. W poz. 31 kwota należnych zali-

czek za poprzednie miesiące wpisujemy 666,90

zł. W poz. 32 wpisujemy należną zaliczkę za dany

miesiąc (tu za luty) po zaokrągleniu do pełnych

dziesiątek groszy, a więc 714,50 zł. W poz. 33 wpi-

sujemy sumę należnych zaliczek od początku ro-

ku. Jest to suma kwot z poz. 31 i 32, czyli 666,90

+ 714,50 zł = 1381,40 zł.

Ogranicz pobór zaliczek

W części G.4. deklaracji uwzględniamy infor-

mację o ewentualnym ograniczeniu poboru zali-

czek. Ograniczenie takie możliwe jest na podsta-

wie art. 22 par. 2a Ordynacji podatkowej. Zgod-

nie z tym przepisem, organ podatkowy, na wnio-

sek podatnika, może ograniczyć pobór zaliczek

ETAP 5

ETAP 4

Niezbędnik Gazety Prawnej

Jak wypełnić PIT-5L

7

GAZET

A PRAWNA NR 31 (1396) 14 L

UTEGO

2005

11

KSIĘGOWOŚĆ I PŁACE

na podatek, jeżeli podatnik uprawdopodobni, że

zaliczki obliczone według zasad określonych

w ustawach podatkowych byłyby niewspółmier-

nie wysokie w stosunku do podatku należnego

od dochodu przewidywanego na dany rok podat-

kowy.

W części G.4. podajemy kolejno: numer decy-

zji organu podatkowego (poz. 34), datę wydania

decyzji (poz. 35), kwotę wynikającą z decyzji

(poz. 36), kwotę zrealizowaną w poprzednich

miesiącach (poz. 37; chodzi o kwotę, o którą już

pomniejszyliśmy zaliczki w poprzednich miesią-

cach, w przykładzie jest to zero, bo składamy do-

piero pierwszą deklarację w roku, a decyzja jest

ze stycznia) i wreszcie kwotę zrealizowaną w skła-

danej deklaracji (poz. 38). Przy czym trzeba pa-

miętać, że ta ostatnia kwota nie może przekro-

czyć kwoty wykazanej w poz. 32 deklaracji (na-

leżna zaliczka za miesiąc).

Po uwzględnieniu ewentualnego ograniczenia

poboru zaliczki możemy już obliczyć wysokość

zobowiązania przypadającego do zapłaty (część

G.5. deklaracji). W poz. 39 wpisujemy zaliczkę po

ograniczeniu poboru. W naszym przykładzie jest

to zero. Kwotę wpisywaną w tej pozycji wylicza

się bowiem w ten sposób, że od kwoty z poz. 32

odejmuje się kwotę z poz. 38.

Oblicz dochód z remanentu

W kolejnej pozycji (poz. 40) wpisujemy należny

zryczałtowany podatek dochodowy od dochodu z re-

manentu likwidacyjnego. Dokonujemy tego poprzez

przepisanie kwoty z poz. 11 załącznika PIT-5/X. Po-

zycję tę wypełnia się tylko w miesiącu likwidacji dzia-

łalności gospodarczej, dlatego w naszym przykładzie

pozostawiamy tę pozycję niewypełnioną.

W pozycji 41 wpisujemy kwotę do zapłaty, czy-

li sumę kwot z poz. 39 i 40. W naszym przykładzie

jest to po prostu zero.

Tę część deklaracji wypełnia się posługując się

załącznikiem PIT-5/X „Informacja o należnym

zryczałtowanym podatku dochodowym”. Za-

łącznik ten służy do wyliczenia zryczałtowanego

podatku dochodowego od dochodu z remanentu

likwidacyjnego. W przypadku likwidacji działal-

ności gospodarczej zastosowanie ma art. 24 ust.

3 ustawy o PIT. Przewiduje on, że w razie zawia-

domienia naczelnika urzędu skarbowego o likwi-

dacji działalności gospodarczej dochód ustala

się przy zastosowaniu do wartości ustalonej we-

dług cen zakupu pozostałych na dzień likwidacji

towarów handlowych, materiałów (surowców)

podstawowych i pomocniczych, półwyrobów,

wyrobów gotowych, braków i odpadków oraz

rzeczowych składników majątku związanego

z wykonywaną działalnością, niebędących środ-

kami trwałymi – takiego wskaźnika procentowe-

go, jaki wynika z udziału dochodu w przycho-

dach w okresie ostatnich trzech miesięcy po-

przedzających miesiąc, w którym nastąpiła li-

kwidacja działalności, a jeżeli w tym okresie do-

chód nie wystąpił – w roku podatkowym poprze-

dzającym rok, w którym nastąpiła likwidacja. Za

datę likwidacji działalności gospodarczej uważa

się datę określoną w zawiadomieniu, o którym

mowa w zdaniu poprzednim.

W pewnych przypadkach nie ustala się dochodu

na dzień likwidacji. Dzieje się tak wtedy, jeżeli:

◗

w wyniku zmiany formy prawnej lub połączenia

przedsiębiorstw składniki majątku objęte rema-

nentem zostały wniesione w formie wkładu lub

aportu do nowo powstałego lub istniejącego

przedsiębiorcy,

◗

nastąpiła całkowita lub częściowa zmiana bran-

ży,

◗

osoba fizyczna wniosła w formie wkładu lub

aportu do spółki cywilnej albo spółki handlowej

składniki majątku objęte remanentem,

◗

nastąpiło przekształcenie spółki cywilnej w spół-

kę handlową lub osobowej spółki handlowej

w inną osobową spółkę handlową albo w kapita-

łową spółkę handlową.

Wykaż odsetki

od środków trwałych

I wreszcie ostatnia pozycja tej części (poz.

42). Wykazuje się w niej kwotę odsetek naliczo-

ETAP 7

ETAP 6

Odliczamy tylko część składki

Odliczeniu podlega tylko część składki na

powszechne ubezpieczenie zdrowotne.

Składka na ubezpieczenie zdrowotne wyno-

si obecnie 8,5 proc. podstawy jej wymiaru.

Odliczyć można jednak nie więcej niż 7,75

proc. podstawy wymiaru tej składki.

nych od dnia zaliczenia do kosztów uzyskania

przychodów wydatków na nabycie lub wytwo-

rzenie we własnym zakresie składników mająt-

ku do dnia, w którym okres ich używania prze-

kroczył rok, lub do dnia zaliczenia ich do środ-

ków trwałych lub wartości niematerialnych

i prawnych.

W tym przypadku zastosowanie mają przepi-

sy art. 22e ust. 1 pkt 4 i ust. 2 ustawy o PIT.

Przepisy te przewidują, że jeżeli podatnicy na-

będą lub wytworzą we własnym zakresie skład-

niki majątku zaliczane do środków trwałych lub

wartości niematerialnych i prawnych o wartości

początkowej przekraczającej 3500 zł, i ze wzglę-

du na przewidywany przez nich okres używania

równy lub krótszy niż rok nie zaliczą ich do

środków trwałych albo wartości niematerial-

nych i prawnych, a faktyczny okres ich używa-

nia przekroczy rok – podatnicy są obowiązani,

w pierwszym miesiącu następującym po miesią-

cu, w którym ten rok upłynął, wpłacić, w termi-

nie do 20 dnia tego miesiąca, do urzędu skarbo-

wego kwotę odsetek naliczonych od dnia zali-

czenia do kosztów uzyskania przychodów wy-

datków na nabycie lub wytworzenie we własnym

zakresie składników majątku do dnia, w którym

okres ich używania przekroczył rok, i naliczoną

kwotę odsetek wykazać w składanych deklara-

cjach lub zeznaniu. Odsetki obliczone od wspo-

mnianej różnicy wynoszą 0,1 proc. za każdy

dzień.

Ta sama reguła ma zastosowanie w przypadku

zaliczenia wydatków na nabycie lub wytworze-

nie we własnym zakresie składników majątku

o wartości początkowej przekraczającej 3500 zł

do kosztów uzyskania przychodów, a następnie

zaliczenia tych składników do środków trwałych

lub wartości niematerialnych i prawnych przed

upływem roku od dnia ich nabycia lub wytwo-

rzenia. W tym przypadku odsetki nalicza się do

dnia zaliczenia ich do środków trwałych lub war-

tości niematerialnych i prawnych.

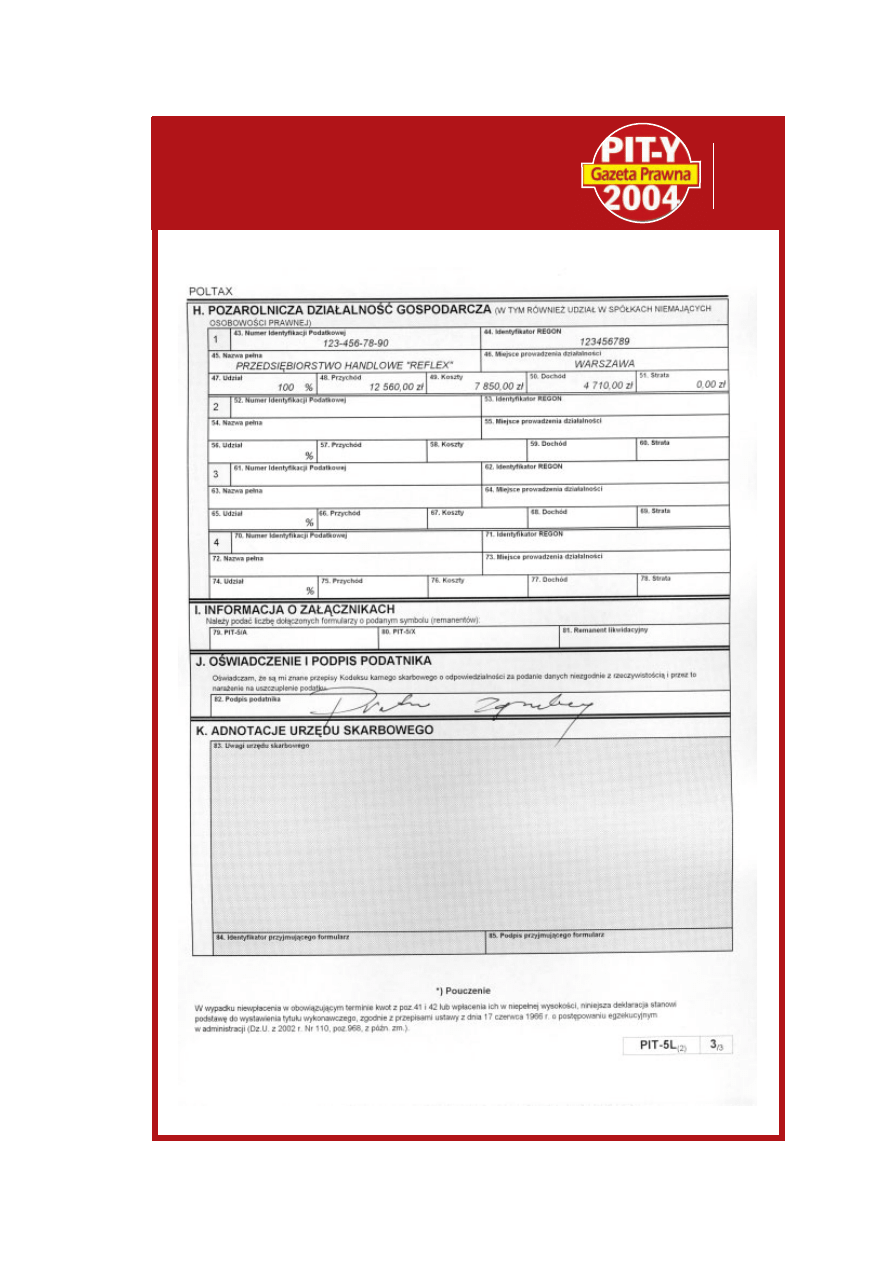

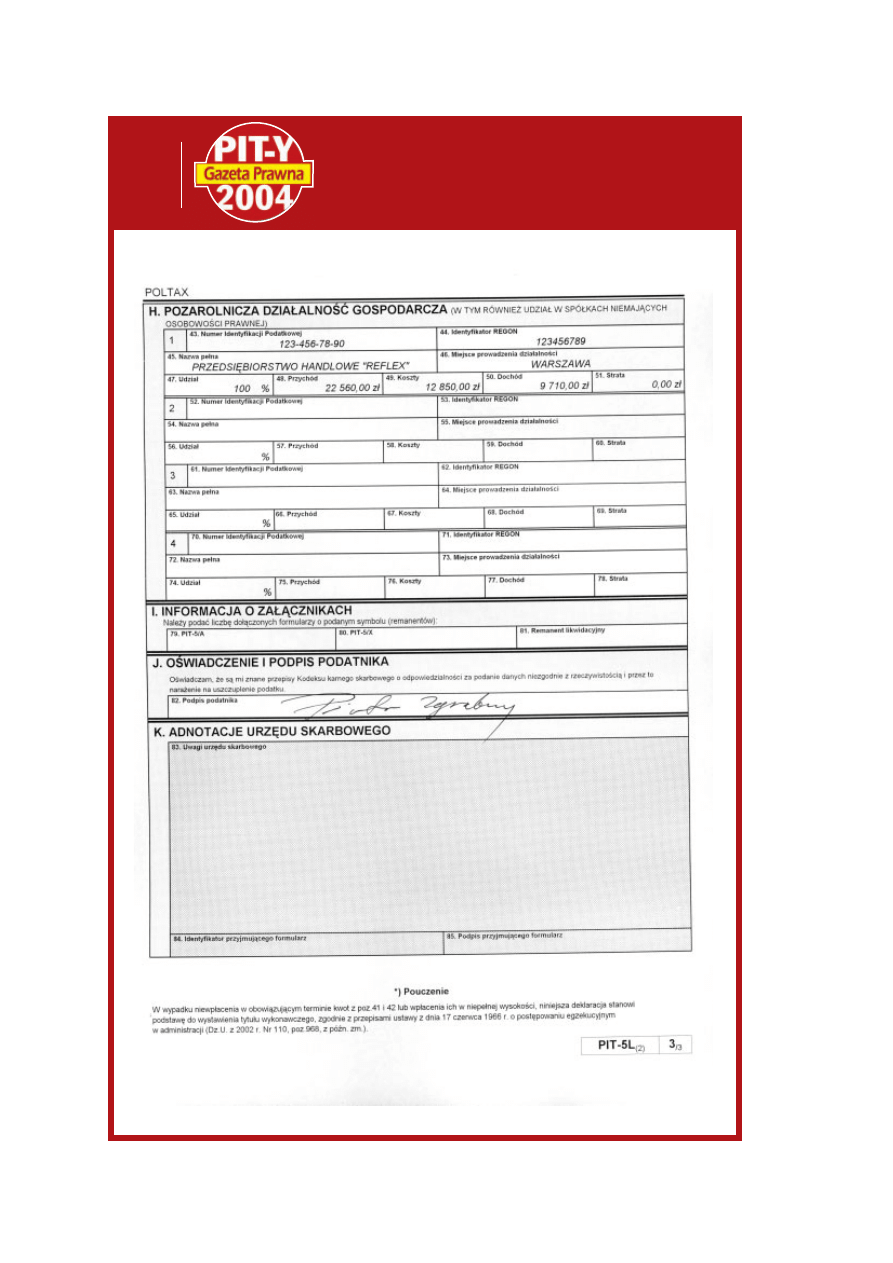

Poinformuj o prowadzonej

działalności

W części H. deklaracji należy podać informacje

dotyczące prowadzonej działalności gospodar-

czej, w tym również o udziałach w spółkach nie-

mających osobowości prawnej. W tej części ko-

nieczne jest podanie NIP, REGON, pełnej nazwy

prowadzonego przedsiębiorstwa lub spółki, miej-

sca prowadzenia działalności, udziału w docho-

dach spółki, jeżeli działalność prowadzona jest

w formie spółki, a także przypadających na tę

działalność przychodów, kosztów uzyskania przy-

chodów oraz dochodu lub straty.

Pamiętaj o załącznikach

i podpisie

W przypadku deklaracji PIT-5L (obok tego for-

mularza) możemy być zmuszeni złożyć określone

załączniki. Obowiązek ten dotyczy w tym przy-

padku trzech możliwych załączników, tj.: formula-

rza PIT-5/A, formularza PIT-5/X oraz remanentu

likwidacyjnego. O tym, który z tych załączników

składany jest wraz z deklaracją PIT-5L, informuje-

my w części I. W tej części w pozycjach od 79 do

81 informujemy o liczbie poszczególnych załącz-

ników składanych wraz z deklaracją.

Do wypełnienia została nam tylko poz. 82

w części J. deklaracji. Jej wypełnienie polega na

podpisaniu (odręcznym) w tym miejscu deklara-

cji. Podpis ten jest równocześnie równoznaczny

ze złożeniem oświadczenia, że są nam znane prze-

pisy kodeksu karnego skarbowego o odpowiedzial-

ności za podanie danych niezgodnych z rzeczywi-

stością i narażenie przez to na uszczuplenie po-

datku.

Marek Kutarba

ETAP 9

ETAP 8

Niezbędnik Gazety Prawnej

Jak wypełnić PIT-5L

8

GAZET

A PRAWNA NR 31 (1396) 14 L

UTEGO

2005

12

KSIĘGOWOŚĆ I PŁACE

RADZIMY

W przypadku niewpłacenia w terminie kwoty zaliczki wykazanej w deklaracji (jest to kwo-

ta z poz. 41 i ewentualnie z poz. 42) lub wpłacenia jej w niepełnej wysokości – deklara-

cja PIT-5L stanowi podstawę do wystawienia tytułu wykonawczego.

Wynikającą z deklaracji kwotę zaliczki należy wpłacić w tym samym terminie, w którym

składana jest deklaracja, na właściwy ze względu na rodzaj płaconego podatku rachunek

urzędu skarbowego.

Niezbędnik Gazety Prawnej

Jak wypełnić PIT-5L

9

Niezbędnik Gazety Prawnej

Jak wypełnić PIT-5L

10

Niezbędnik Gazety Prawnej

Jak wypełnić PIT-5L

11

Niezbędnik Gazety Prawnej

Jak wypełnić PIT-5L

12

Niezbędnik Gazety Prawnej

Jak wypełnić PIT-5L

13

Niezbędnik Gazety Prawnej

Jak wypełnić PIT-5L

14

Niezbędnik Gazety Prawnej

Jak wypełnić PIT-5L

15

EKSPERT RADZI

Na co zwracać uwagę

rozliczając miesięcznie

liniowy PIT

Na co należy zwrócić uwagę przy mie-

sięcznym rozliczaniu liniowego podat-

ku dochodowego od osób fizycznych?

– Podatnicy podatku liniowego dokonają

w 2005 r. pierwszego rozliczenia miesięcznego, tj.

za styczeń do 20 lutego. Od tego czasu do 20 dnia

każdego miesiąca należy dokonać rozliczenia za

miesiąc poprzedni. Oczywiście należy pamiętać,

że każde następne rozliczenie będzie uwzględniać

przychody osiągnięte i koszty poniesione narasta-

jąco od początku roku. Podatnik powinien

uwzględnić również zaliczki zapłacone od począt-

ku roku. Podkreślić należy, iż podatnicy podatku

liniowego nie mogą przy obliczaniu zaliczki

uwzględnić tzw. kwoty wolnej od podatku.

Co zatem należy uwzględnić oblicza-

jąc należną zaliczkę?

– Przy obliczaniu należnej zaliczki uwzględnia się

składki na ubezpieczenie społeczne i zdrowotne. Pod-

stawę opodatkowania można bowiem obniżyć o opła-

cone bezpośrednio przez podatnika składki na wła-

sne ubezpieczenie emerytalne, rentowe, chorobowe

oraz wypadkowe, jak również składki na ubezpiecze-

nie osób z nim współpracujących. Obniżenie podsta-

wy opodatkowania nie jest możliwe, jeżeli podatnik

uwzględnił te składki w kosztach uzyskania przycho-

dów. Składki na Fundusz Pracy i Fundusz Gwaranto-

wanych Świadczeń Pracowniczych zaliczamy bezpo-

średnio do kosztów uzyskania przychodów. Po usta-

leniu kwoty podatku mamy możliwość odliczenia

składki na ubezpieczenie zdrowotne. W 2005 r. skład-

ka ta wynosi 8,5 proc. podstawy wymiaru tej składki.

Jednak od podatku możliwe będzie odliczenie wy-

łącznie 7,75 proc. podstawy wymiaru. Należy pamię-

tać, aby podatnik posiadał dowody wpłaty składek na

ubezpieczenie społeczne i zdrowotne.

Czy można uniknąć tych kalkulacji

przy ustalania wysokości miesięcz-

nych zaliczek?

– Tak, podatnicy mogą uniknąć obowiązku comie-

sięcznego ustalania przychodów i kosztów w celu

ustalenia dochodu do opodatkowania. Mogą oni sko-

rzystać z możliwości uproszczonej metody wpłacania

zaliczek na podatek dochodowy. Polega ona na usta-

leniu 1/12 kwoty należnego podatku od dochodu

z działalności gospodarczej wykazanego w zeznaniu

podatkowym złożonym w poprzednim roku podatko-

wym. Jeśli w poprzednim roku nie wykazali dochodu

z tej działalności, wysokość zaliczek ustala się na pod-

stawie podatku w roku poprzedzającym obecny rok

podatkowy o dwa lata. Oznacza to, że w tym przy-

padku wysokość zaliczek w 2005 r. zależeć będzie od

dochodu osiągniętego w 2003 r. wykazanego w ze-

znaniu złożonym w 2004 r. Jeżeli w 2003 r. podatnik

nie osiągnął dochodu, należy uwzględnić dochód

osiągnięty w 2002 r. Jeżeli i w tym roku podatnik nie

osiągnął dochodu (albo jego dochód nie przekroczył

kwoty wolnej od podatku – 2790 zł), nie ma on moż-

liwości stosowania metody uproszonej.

To jak w przypadku metody uprosz-

czonej podatnik ustali zaliczkę należ-

ną?

– Wysokość należnej zaliczki ustalona zostanie

jako 1/12 podatku od dochodu osiągniętego w jed-

nym z wymienionych lat przy zastosowaniu stawki

podatkowej 19 proc. Należy zaznaczyć, iż tym przy-

padku podatnik nie jest zobowiązany do składania

miesięcznych deklaracji. Metoda ta jest korzystna

ze względu na możliwość uniknięcia obowiązku co-

miesięcznych kalkulacji. Podatnicy mają czas do 20

lutego tego roku, aby zawiadomić naczelnika właści-

wego urzędu skarbowego o wyborze uproszczonej

metody wpłacania zaliczek na podatek dochodowy.

Czy wszyscy podatnicy rozliczający

się według stawki liniowej mogą wy-

brać metodę uproszczoną?

Paweł Szymański,

doradca podatkowy

współpracujący

z EVIP Doradztwo

Podatkowe Sp. z o.o.

Niezbędnik Gazety Prawnej

Jak wypełnić PIT-5L

16

NAST¢PNE WYDANIE NIEZB¢DNIKA

17 LUTEGO

W

GAZECIE PRAWNEJ

DODATEK DLA FIRM

– Niestety nie wszyscy podatnicy rozliczający

się według stawki liniowej mogą skorzystać z me-

tody uproszczonej. Zasada ta bowiem nie dotyczy

tych podatników, którzy rozpoczęli działalność

gospodarczą w 2005 r. lub 2004 r. Wynika to z te-

go, że nie ma możliwości ustalenia podatku do-

chodowego za lata poprzednie stanowiące podsta-

wę do wyliczenia należnych zaliczek.

Kiedy należy złożyć pierwszą deklara-

cję podatkową?

– Ustawa o podatku dochodowym od osób fizycz-

nych określa termin złożenia deklaracji o wysokości

dochodu osiągniętego od początku roku w terminie

płatności zaliczek, czyli do 20 dnia następnego mie-

siąca. Skoro ustawa wymaga złożenia deklaracji

o wysokości osiągniętego dochodu i to w terminie

płatności zaliczki, można byłoby uznać, że dopóki

dochód nie zostanie wykazany, nie ma obowiązku

składania deklaracji. Stanowiska urzędów skarbo-

wych w tej kwestii są podzielone.

Osobiście nie mogę do końca zgodzić się z takim

rozumieniem treści ustawy. Po pierwsze, ustalenie

terminu składania deklaracji zbieżnego z terminem

płatności zaliczek nie oznacza, że w przypadku gdy

nie ma obowiązku zapłaty zaliczki, podatnik nie mu-

si składać deklaracji. Uważam, że jest to nadal tylko

wskazanie terminu złożenia deklaracji do 20 dnia

miesiąca następnego. Poza tym, układ formularza

PIT-5L w pozycji 23 nakazuje nam wykazanie kwoty

straty, a nie tylko dochodu. Sugerowałbym więc po-

datnikom złożenie pierwszej deklaracji miesięcznej

niezależnie od tego czy wykazują stratę, czy dochód.

Jeżeli podatnik podatku liniowego

planuje zakończenie działalności go-

spodarczej, w jaki sposób ma się rozliczyć

z urzędem skarbowym?

– W przypadku podjęcia decyzji o likwidacji dzia-

łalności gospodarczej, podatnik zobowiązany jest do

sporządzenia remanentu likwidacyjnego na dzień

zakończenia prowadzenia działalności. Z punktu wi-

dzenia podatników prowadzących podatkową księgę

przychodów i rozchodów istotne jest, że na 7 dni

przed dokonaniem remanentu zobowiązani są po-

wiadomić o tym fakcie właściwego naczelnika urzę-

du skarbowego. W przypadku podatników prowa-

dzących księgi rachunkowe zawiadomienia takiego

można dokonać w terminie złożenia deklaracji PIT-

5L za ostatni miesiąc prowadzenia działalności go-

spodarczej. Należy również dokonać aktualizacji da-

nych identyfikacyjnych w dziale ewidencji podatni-

ków właściwego urzędu podatkowego.

W momencie zakończenia działalności gospo-

darczej podatnik ma obowiązek ustalić dochód

z likwidacji. Punktem wyjścia w kalkulacji tego

dochodu jest wartość ujętych w remanencie likwi-

dacyjnym wartości towarów handlowych, materia-

łów podstawowych i pomocniczych, półwyrobów,

wyrobów gotowych, braków i odpadów oraz rze-

czowych składników majątku związanego z wyko-

nywaną działalnością gospodarczą, które nie są

środkami trwałymi. Wartość tę ustala się według

cen zakupu wskazanych składników majątku.

Co grozi podatnikowi, jeżeli nie złoży

w terminie deklaracji podatkowej?

– Zgodnie z kodeksem karnym skarbowym

niezłożenie deklaracji i narażenie przez to Skarb

Państwa na uszczuplenie podatku może być uka-

rane wysoką karą grzywny, a pewnych przypad-

kach nawet karą pozbawienia wolności. Wyso-

kość kary zależy bowiem od wysokości niezapła-

conego podatku.

Co w tym przypadku może zrobić po-

datnik?

– W przypadku gdy podatnik spóźni się ze złoże-