PRAWO GOSPODARCZE

wykładowca: dr. Z. Gordon

podręcznik: Jan Kufel, Wojciech Siuda Prawo gospodarcze dla ekonomistów wyd. SCRIPTUS POZNAŃ 2001

egzamin: Test - Pytania otwarte (mniejszość) i zamknięte wielokrotnego wyboru (większość)

I. Wiadomości ogólne.

Prawo gospodarcze (zwane także handlowym) obejmuje swoim zakresem zespół norm regulujących status prawny przedsiębiorców oraz stosunki prawne z ich udziałem związane a prowadzoną przez nich działalnością.

Kształtowanie się prawa gospodarczego.

Średniowieczne normy prawa zawarte były w statutach rynkowych, był to zbiór reguł i obowiązków. W XIX w. dziedzina ta stała się prawem przedsiębiorców, czyli tych którzy uprawiali jakąkolwiek działalność gospodarczą. Pierwszą próbę skodyfikowania prawa handlowego podjęto w Niemczech wydając w 1794r. powszechne pruskie prawo krajowe. Następnie:

1861 r. - wydano w Niemczech samodzielny kodeks handlowy

1897 r. - zastąpienie tego kodeksu nowym kodeksem handlowym

1807r. - francuski kodeks handlowy - uznany za pierwszą pełną kodyfikację prawa handlowego

W Polsce okresu międzywojennego obowiązywały początkowo cztery odrębne ustawodawstwa handlowe (kodeks francuski z 1807 r., kodeks niemiecki z 1897 r., austriacki kodeks handlowy z 1861 r. oraz przepisy rosyjskiego prawa handlowego). W czerwcu 1934 r. został wydany polski kodeks handlowy, który wchodząc w życie z dniem 1 lipca 1934 r. uchylił obowiązujące dotąd obce przepisy prawne.

Metody regulacji.

Prawo gospodarcze nie wykształciło swojej własnej metody regulacji:

metoda cywilistyczna (cywilno-prawna) - polega na tym, że strony stosunków prawnych regulowanych tą metodą pozostają jako równorzędni partnerzy.

metoda administracyjno-prawna - polega na tym, że strony tych stosunków prawnych zostają w relacji nadrzędności i podrzędności.

W warunkach gospodarki rynkowej korzysta się głównie z metody cywilistycznej. Korzysta się z niej w Polsce.

Współczesny ustawodawca nie zdecydował się na ujednolicenie systemu prawnego. Mamy tutaj do czynienia ze zjawiskiem pluralizmu źródeł prawa.(istnieje w Polsce szereg aktów prawnych, które stosunki prawno-gospodarcze obejmują) Od 1934 r. nie ma jednego kodeksu handlowego czy gospodarczego.

Pozakodeksowe źródła prawa gospodarczego.

Grupa I - są to akty normatywne, które regulują status prawny przedsiębiorcy. Przykłady:

ustawa z 2004 r. - o swobodzie działalności gospodarczej,

ustawa z 15 września 2000 r. - Kodeks spółek handlowych

ustawa.... - o przedsiębiorstwach handlowych

ustawa 16 września 1982 r. - Prawo spółdzielcze

Grupa II - akty odnoszące się do pewnych dziedzin stosunków gospodarczych.

ustawa 15 listopada 1984 r. - Prawo przewozowe

ustawa z 1 grudnia 1961 r. - Kodeks morski

ustawa z 2001 r. - Prawo własności przemysłowej

Grupa III - akty, które mają kompleksowy charakter - z jednej strony regulują status prawny określonej grupy przedsiębiorców, a z drugiej stosunki prawne z udziałem tej grupy.

ustawa z 29 sierpnia 1997 r. - Prawo bankowe

ustawa z 28 lipca 1990 r. o działalności ubezpieczeniowej

ustawa z 21 sierpnia 1997 r. - Prawo o publicznym obrocie papierami wartościowymi

Prawo gospodarcze obejmuje dwa obszary regulacji:

sferę statyczną,

sferę dynamiczną.

II. Przedsiębiorcy

Osoba przedsiębiorcy stanowi oś prawa gospodarczego. Definicję zawiera art. 431 k. c. i art. 4 ustawy o swobodzie działalności gospodarczej.

Przedsiębiorcą jest osoba fizyczna, osoba prawna bądź ułomna osoba prawna, która w imieniu własnym i na własny rachunek, w sposób zorganizowany i ciągły, w celach zarobkowych prowadzi działalność wytwórczą, usługową, handlową, budowlaną lub polegającą na poszukiwaniu, rozpoznawaniu i eksploatacji zasobów naturalnych.

Na tą definicję składają się dwa elementy:

element podmiotowy,

element przedmiotowy.

Podmiotowość gospodarczą (możność bycia przedsiębiorcą) mają trzy kategorie osób: osoba fizyczna, osoba prawna lub ułomna osoba prawna.

Osoba fizyczna.

Definicję osoby fizycznej należy wyprowadzić z przepisów kodeksu cywilnego. Elementem istotnym dla oceny, czy osoba fizyczna może być przedsiębiorcą, jest zdolność do czynności prawnych tej osoby.

Przedsiębiorcami, co do zasady, zostają osoby fizyczne pełnoletnie, które nie zostały ograniczone w swojej zdolności do czynności prawnych. Zdolność prawna to zdolność do bycia podmiotem praw i obowiązków. Zdolność do czynności prawnych, to zdolność do tego, aby z pomocą czynności prawnych nabywać prawa lub zaciągać zobowiązania. Zdolność do czynności prawnej polega przede wszystkim na działaniu, na możliwości kształtowania stosunków prawnych. Mówiąc po prostu kupno np. gazety jest przykładem takiej czynności. Płacąc za nią nabywamy prawo jej posiadania.

Osoba prawna.

Osoba prawna to wyodrębniona strukturalnie i majątkowo jednostka organizacyjna realizująca pewne cele, której ustawodawca nadał osobowość prawną.

Podział osób prawnych:

osoba typu fundacyjnego (fundacje, przedsiębiorstwa państwowe)

osoby typu korporacyjnego (spółdzielnie, spółki akcyjne, spółki z o. o.)

Istnieją osoby prawne:

- które ze swej istoty muszą być przedsiębiorstwami, są to przedsiębiorstwa państwowe i spółdzielnie.

- którym prawo zezwala na prowadzenie działalności gospodarczej ale ich do niej nie obliguje, są to spółki z o. o., spółki akcyjne, stowarzyszenia, związki zawodowe.

- którym prawo zabrania prowadzenia działalności zarobkowej i nie mają statusu przedsiębiorcy, są to jednostki samorządu terytorialnego (gminy, powiaty, województwa), Skarb Państwa, partie polityczne.

Ułomne osoby prawne.

Mogą powstawać bez majątku, co odróżnia je od osób prawnych (które do swojego powstania muszą mieć majątek), mają atrybuty prawne: zdolność prawna i zdolność do czynności prawnej, ale nie posiadają osobowości prawnej.

Ułomne osoby prawne:

handlowe spółki osobowe (np. jawne, partnerskie, komandytowe)

wspólnoty mieszkaniowe (status przedsiębiorcy mają wtedy, gdy prowadzą działalność gospodarczą)

Warunki jakie muszą być spełnione aby osoba była przedsiębiorcą:

Osoba ta prowadzi działalność gospodarczą (np. usługową, wytwórczą, handlową, budowlaną, polegającą na poszukiwaniu i eksploatacji zasobów)

Działalność gospodarcza musi być prowadzona w imieniu własnym (Osobę obciążają skutki prawne danej działalności)

Działalność gospodarcza musi być prowadzona na własny rachunek (Osobę muszą obciążać ekonomiczne skutki działalności, czyli koszty i przychody)

Działalność gospodarcza musi być prowadzona w sposób zorganizowany (struktura organizacyjna, majątkowa i funkcjonalna)

Działalność gospodarcza musi być prowadzona w sposób ciągły (Działalność gospodarcza musi stanowić stałe źródło dochodów)

Dla uznania danej osoby za przedsiębiorcę dana działalność prowadzona musi być w celach zarobkowych (dla osiągnięcia zysku)

CEL ZAROBKOWY I CEL GOSPODARCZY

Cel zarobkowy i cel gospodarczy to dwa różne pojęci, których nie powinno stosować w sposób zamienny. Cel zarobkowy jest zawsze celem gospodarczy ale odwrotnie to się nie sprawdza.

cel zarobkowy - orientacja na osiągnięcie zysku

cel gospodarczy - orientacja na osiągnięcie korzyści majątkowych

Przedsiębiorca jest zawsze podmiotem prawa.

Przedsiębiorstwo występuje w trzech różnych znaczeniach:

znaczenie funkcjonalne - to zarobkowa działalność gospodarcza

znaczenie przedmiotowe - odnosi się do obrotu; przedsiębiorstwo postrzegane jest jako przedmiot obrotu. Przedsiębiorstwo to kompleks majątkowy obejmujący składniki materialne i niematerialne zorganizowane dla prowadzenia określonej działalności gospodarczej.

znaczenie podmiotowe - przedsiębiorstwo jako podmiot prawa

Przedsiębiorca występuje w obrocie pod firmą (firma to inaczej nazwa przedsiębiorcy)

Reguły obierania danej firmy:

Firma może obierać trojakiego rodzaju elementy:

rdzeń - obierany dowolnie często w sposób fantazyjny, w przypadku osób fizycznych rdzeń to imię i nazwisko

obligatoryjne oznaczenia dodatkowe - określają formę przedsiębiorstwa np. s. a. lub z o. o.

fakultatywne oznaczenia dodatkowe - dają pewne informacje na temat prowadzonej działalności

Zasady prawa firmowego:

jedności

prawdziwości

wyłączności

zasada jedności - oznacza, iż przedsiębiorca może mieć tylko jedną firmę i tylko jedną może się w obrocie posługiwać.

zasada prawdziwości - oznacza, że firma musi być prawdziwa, nie może wprowadzać w błąd ani co do formy organizacyjno prawnej ani co do przedmiotu działalności.

zasada wyłączności - oznacza, że w obszarze działania sądu rejestrowego jedną firmą może posługiwać się jeden podmiot.

Znak towarowy

Od firmy należy odróżnić znak towarowy, jest on oznaczeniem towarów wskazującym na ich pochodzenie od określonego przedsiębiorcy (znak towarowy identyfikuje towar)

Znaki towarowe mogą przybrać postać: słowną, graficzną, muzyczną. Znak towarowy jak i firma należą do dóbr osobistych przedsiębiorcy, które podlegają ochronie.

Środki ochrony:

roszczenie o zaniechanie posługiwania się cudzym znakiem towarowym bądź firmą;

roszczenie o usunięcie skutków naruszenia cudzej firmy lub cudzego znaku towarowego;

roszczenie odszkodowawcze (o odszkodowanie)

Zasady prowadzenia działalności gospodarczej:

Zasada wolności gospodarczej i wolnej konkurencji;

Zasada równości przedsiębiorców;

Zasada samodzielności przedsiębiorców;

Zasada samofinansowania przedsiębiorców;

Zasada jawności prowadzonej działalności gospodarczej;

Ad 1

Zasada wolności gospodarczej i wolnej konkurencji ma walor konstytucyjny (art. 20 Konstytucji Rzeczypospolitej) i oznacza, że prowadzenie działalności gospodarczej jest wolne i dozwolone każdemu. Zgodnie z tą zasadą każdemu przysługuje:

swoboda co do prowadzenia lub nie prowadzenia działalności gospodarczej;

swoboda wyboru formy w jakiej działalność będzie prowadzona;

swoboda co do dziedziny w jakiej działalność gospodarcza będzie prowadzona

Zasada wolności gospodarczej nie ma absolutnego charakteru, to znaczy, że doznaje ona ograniczeń przepisami prawnymi. Te ograniczenia dotyczą drugiego i trzeciego aspektu. Przykład (do drugiego aspektu): Działalność Radia Publicznego i Telewizji Publicznej musi być prowadzona wyłącznie w formie spółki akcyjnej. Co do trzeciego aspektu, do prowadzenia działalności w niektórych dziedzinach wymagana jest koncesja. Oznacza to, że prowadzenie danej działalności jest z góry zakazane, a dopiero otrzymanie koncesji cofa ten zakaz.

Wykaz dziedzin objętych wymogiem koncesjonowania:

koncesjonowaniem objęta jest działalność podziemna (wydobywanie)

wszystko związane z bronią i amunicją

wszystko związane z wszelkimi postaciami energii (wytwarzanie, dystrybucja, przesył)

ochrona osób i mienia

rozpowszechnianie programów radiowych i telewizyjnych

przewozy lotnicze

Istnieje także instytucja zezwolenia na prowadzenie działalności. Umożliwi ona kontrolę nad prawidłowym działaniem przedsiębiorstwa. Zezwolenie nie jest sposobem ograniczenia jak koncesja.

Ad 2

Zasada równości przedsiębiorców ma walor konstytucyjny (art. 2 Konstytucji Rzeczypospolitej) i jest postulatem skierowanym do organów stosowania prawa (organów sprawiedliwości i administracyjnych) o równe traktowanie przedsiębiorców. Zasada ta ma walor normatywny.

Ad 3

Zasada samodzielności przedsiębiorców oznacza, że w zakresie działalności gospodarczych pełnia kompetencji decyzyjnych znajduje się w rękach przedsiębiorcy. Istnieje zakaz ingerencji organów administracyjnych w sferę działalności gospodarczej, nie ma to jednak charakteru absolutnego. Istnieją przepisy, które zezwalają na ingerencję, np. kwestie bezpieczeństwa państwa, usunięcia skutków klęsk żywiołowych. Władcza ingerencja organów państwa:

musi mieć podstawę normatywną,

przepis musi być rangi ustawowej,

przepis musi określać przesłanki według których organ może wydać przepis,

jeśli organ ingeruje w sferę działalności gospodarczej, a wiążę się to ze środkami finansowymi, zobowiązany jest zapewnić te środki finansowe przedsiębiorstwu,

jeśli przedsiębiorstwo poniesie szkodę, organy administracyjne zobowiązane są do rekompensaty strat,

decyzje organów administracji publicznej poddane są kontroli,

Ad 4

Zasada samofinansowania przedsiębiorców ma charakter ekonomiczny. Przedsiębiorca jest zobowiązany pokrywać koszty prowadzonej działalności gospodarczej z przychodów, które działalność przynosi. Prawne konsekwencje tej zasady:

obowiązek naprawienia szkody,

zakaz udzielania dotacji podmiotowych, które nie mają charakteru celowego,

wzajemna nieodpowiedzialność Skarbu Państwa i przedsiębiorstw państwowych,

instytucja upadłości (upadłość wiąże się z niewypłacalnością, jest to niemożność sprostania zasadzie samofinansowania).

Ad 5

Zasada jawności prowadzonej działalności gospodarczej mówi o tym, że działalność gospodarcza winna być jawna. Istnieje obowiązek oznakowania miejsca i siedziby prowadzenia działalności gospodarczej (obowiązek umieszczania szyldów). Innym przejawem tej zasady jest obowiązek oznaczania wyrobów znakiem firmowym danego producenta. Z punktu widzenia zasady jawności prowadzonej działalności gospodarczej ma funkcjonowanie systemów ewidencyjno-rejestrowych (Krajowy Rejestr Sądowy). Wszyscy przedsiębiorcy podlegają ujawnieniu, np. w rejestrze przedsiębiorców (ujawnia się tam tych przedsiębiorców, którzy są osobami prawnymi lub ułomnymi osobami prawnymi). Drugim elementem obok rejestru przedsiębiorców jest ewidencja działalności gospodarczej (wpisuje się tam tylko osoby fizyczne będące przedsiębiorcami). Ewidencja prowadzona jest przez organy państwowe stopnia pierwszego (najniższego - gminy). Co do zakresu danych, które podlegają ujawnieniu:

podstawowe informacje dotyczące przedsiębiorstwa: firma, siedziba, dane dotyczące kapitałów własnych, wzmianka o postawieniu w stan likwidacji, rodzaj prowadzonej działalności gospodarczej.

Państwo przyjmuje zasadę pełnej jawności formalnej. Oznacza to, że dane ujawnione w rejestrze i ewidencji są dostępne i jawne dla każdego, niezależnie od powodu.

Zada jawności materialnej oznacza ochronę osób, które działały w zaufaniu do danych ewidencyjnych bądź rejestrowych. (Osoba taka nie może ponieść szkody działając w oparciu o dane zawarte w rejestrze bądź ewidencji)

Nabycie statusu przedsiębiorcy

Status przedsiębiorcy nabywany jest w chwili, gdy spełnione zostaną wszystkie warunki przedmiotowe wynikające z definicji przedsiębiorcy. Wpis przedsiębiorców do ewidencji działalności gospodarczej, bądź rejestru sądowego z punktu widzenia nabycia statusu przedsiębiorcy ma charakter deklaratoryjny.

wpis deklaratoryjny - nie tworzy nowego stanu prawnego, lecz potwierdza istniejący już stan prawny.

Z innych punktów widzenia może mieć charakter konstytutywny. To jaki ma charakter nie jest określone raz na zawsze. Z punktu widzenia nabycia osobowości prawnej przez naszą spółkę miałby charakter konstytutywny.

Majątek przedsiębiorcy.

W zdecydowanej większości działalności gospodarczej (oprócz działalności nie posiadających charakteru materialnego) wymagany jest majątek.

majątek - wszystkie dobra, które mają wymierną wartość ekonomiczną (dobra, które mają byt materialny - rzeczy oraz te które nie mają materialnego bytu ale mają wartość majątkową)

Źródła pochodzenia majątku przedsiębiorcy:

źródło pierwotne - stanowi majątek wyjściowy, jest to swoiste wyposażenie, które stworzone zostaj przez kreatora,

źródło następcze - wszelkie składniki nabyte w wyniku prowadzonej działalności gospodarczej.

Klasyfikacja składników majątkowych:

Podział I - Na płaszczyźnie prawno - finansowej (np. w oparciu o Ustawę o rachunkowości)

Podział II - Na płaszczyźnie cywilistycznej

I Podział:

środki trwałe (rzeczowe składniki majątkowe o przewidywanym okresie używalności powyżej 12 m-cy)

środki niematerialne i prawne

środki obrotowe

II Podział:

dobra majątkowe niematerialne - nie mają bytu realnego, fizycznego, są to prawa na dobrach niematerialnych. Posiadają swoją własną regulację prawną. Przykłady: patent (prawo wyłącznego korzystania z wynalazku), licencja, autorskie prawa majątkowe.

dobra majątkowe materialne - mają realny, fizyczny byt, są to rzeczy i wszelkie postaci energii. Energia podlega reżimowi rzeczy ruchomych. Rzeczami są wszelkie przedmioty materialne i dzielą się na nieruchomości oraz ruchomości.

ruchomości - to wszystkie rzeczy, które nie są nieruchomościami.

nieruchomości - to wydzielone części gruntu stanowiące odrębny przedmiot własności, dla których prowadzona jest odrębna księga wieczysta.

Ta definicja zawiera dwa kryteria: materialno - prawne (grunty stanowią oddzielny przedmiot własności) i formalno - prawne (prowadzona jest odrębna księga wieczysta) .

Przykład:

Zasada superficies solo cedit oznacza, że wszystko to co jest z gruntem trwale związane wchodzi do majątku właściciela gruntu.

Wyjątki od tej zasady mają miejsce wtedy gdy ustawodawca dopuszcza:

odrębną od gruntów własność budynków,

odrębną od gruntów i budynków własność lokali.

Z nieruchomością budynkową i lokalową mamy do czynienia tylko w drodze wyjątku. Nieruchomość budynkowa ma miejsce w przypadku użytkowania wieczystego. Możliwość istnienia nieruchomości budynkowej istniej w przypadku spółdzielni rolniczych..

Wyodrębnienie własności lokalowej może nastąpić tylko wtedy gdy właściciel gruntu lub właściciel budynku dokona wydzielenia, ustanowienia oddzielnej własności lokalu w celu zbycia prawa własności lokalu. Na tej zasadzie funkcjonuje wiele firm developerskich.

Podsumowując zasadą są nieruchomości gruntowe, a z nieruchomościami budynkowymi i lokalowymi mamy do czynienia w drodze wyjątku.

PRZYKŁADOWE RÓŻNICE MIĘDZY NIERUCHOMOŚCIĄ I RUCHOMOŚCIĄ |

|

NIERUCHOMOŚCI |

RUCHOMOŚCI |

Podlegają wpisowi do księgi wieczystej. |

Nie podlegają wpisowi do księgi wieczystej. |

Tylko nieruchomości można obciążyć hipoteką. |

W przypadku rzeczy jest to zastaw. |

Nieruchomości można zbyć tylko w formie aktu notarialnego. |

Ruchomości można zbyć w dowolnej formie, najczęściej ustnie. |

Przedsiębiorstwo nie musi prowadzić działalności gospodarczej na bazie własnych składników majątkowych ale także w oparciu o cudze.

prawo bezwzględne - to takie prawo, które ma swój korelat w postaci każdego innego podmiotu prawa,

prawo względne - to takie prawo, które ma swój korelat w postaci konkretnej osoby lub grupy osób.

Prawa bezwzględne przysługujące przedsiębiorcy względem rzeczowych składników majątkowych:

własność,

użytkowanie wieczyste,

użytkowanie,

spółdzielcze prawo mieszkaniowe

Prawa względne :

najem ,

dzierżawa,

leasing kapitałowy,

użyczenie.

UWAGA!!!

Posiadanie nie jest prawem, jest tylko i wyłącznie stanem faktycznym. (Posiadanie to stan faktyczny władztwa nad rzeczą). Tak rozumiane posiadanie może być uprawnionym bądź nieuprawnionym. Posiadanie uprawnione opiera się na tytule prawa.

Posiadanie może mieć także charakter:

posiadania samoistnego - gdy posiadacz zachowuje się tak jak gdyby był właścicielem bez względu na to czy właścicielem jest.

posiadanie zależne - gdy posiadacz zachowuje się tak, że sam wskazuje na to, że właścicielem nie jest

Posiadanie może być też:

posiadaniem w dobrej wierze ma miejsce wtedy gdy posiadacz żywi usprawiedliwione w danych okolicznościach przekonanie, że jego posiadanie jest zgodne ze stanem prawnym,

posiadanie w złej wierze - ma miejsce wtedy gdy posiadacz wie lub powinien i mógł się dowiedzieć, że nie przysługuje mu prawo do posiadania rzeczy.

Charakterystyka tytułów prawnych:

Własność.

Jest najdalej idącym prawem jakie względem rzeczy można mieć. Ma ono swoje uregulowania prawne zarówno w Konstytucji RP jak i w przepisach prawnych (k. c.). Podmiotem prawa własności może być osoba fizyczna, osoba prawna, ułomna osoba prawna. Przedmiotem prawa własności może być każda rzecz. Na treść prawa własności składa się zakres uprawnień właściciela względem rzeczy:

uprawnienie do posiadania rzeczy,

uprawnienie do korzystania z rzeczy

uprawnienie do pobierania pożytków z rzeczy (pożytki naturalne i cywilne)

uprawnieni do rozporządzania rzeczą

pożytek cywilny - to dochód, który rzecz przynosi na podstawie stosunku prawnego.

Rozporządzanie rzeczą może polegać na wprowadzeniu jej do obrotu, np. na przeniesieniu części uprawnień na inną osobę oraz na fizycznym oddziaływaniu na rzecz, np. zniszczeniu rzeczy.

Własność może przysługiwać dwóm lub więcej osobą, mówimy wtedy o współwłasności.

Rodzaje współwłasności:

współwłasność łączna - opiera się ona na określonym stosunku osobistym i jest ściśle z nim związana, czyli trwa tylko przez czas istnienia tego stosunku (np. wspólnota majątkowa małżeńska)

współwłasność ułamkowa - przy tej współwłasności każdej z osób przysługuje określony, ułamkowy udział we wspólnym prawie, który może być zbywany niezależnie od udziału pozostałych współwłaścicieli.

Użytkowanie wieczyste.

Ma swoje uregulowania w przepisach kodeksu cywilnego. Użytkowanie wieczyste jest prawem o ograniczonym zakresie podmiotowym i przedmiotowym. Podmiotem nie może być każdy właściciel, a jedynie jednostki Skarbu Państwa i jednostki samorządu terytorialnego. Nie każda rzecz może być przedmiotem użytkowania wieczystego, a tylko i wyłącznie grunty. Użytkowanie wieczyste jest bardzo bliskie własności. Uprawnienia wieczystego użytkowania:

uprawnienie do posiadania rzeczy,

uprawnienie do korzystania z rzeczy

uprawnienie do pobierania pożytków z rzeczy (pożytki naturalne i cywilne)

uprawnienie do rozporządzania swoim prawem (nie rzeczą!)

Źródłem użytkowania wieczystego jest zawsze umowa. Samo jej zawarcie nie pociąga skutków w postaci nabycia prawa. Niezbędny jest konstytutywny wpis do księgi wieczystej. Umowy mają charakter długoterminowy co do zasady na 99 lat, w drodze wyjątku krócej ale nie mniej niż na 40 lat. Umowa użytkowania wieczystego ma charakter odpłatny.

Użytkowanie.

Znajduje swoje uregulowania prawne w przepisach kodeksu cywilnego. Nie istnieją żadne ograniczenia natury podmiotowej i przedmiotowej. Oznacza to, że każdy właściciel może obciążyć każdą rzecz prawem użytkowania. W roli użytkownika może występować każda osoba fizyczna, osoba prawna i ułomna osoba prawna, a więc każdy przedsiębiorca. Treść prawa użytkowania obejmuje trzy uprawnienia:

uprawnienie do posiadania rzeczy,

uprawnienie do korzystania z rzeczy,

uprawnienie do pobierania pożytków z rzeczy.

Użytkownik jest zawsze posiadaczem uprawnionym. Użytkowanie nie obejmuje uprawnienia do rozporządzania rzeczą i prawem. Użytkowanie jest więc prawem niezbywalnym i nie podlega dziedziczeniu. Źródłem użytkowania jest zawsze umowa (w przypadku nieruchomości jest to akt notarialny i wpis do księgi wieczystej; ruchomości - dowolna forma).

Spółdzielcze prawo do lokalu.

Regulowane jest przepisami odrębnej ustawy z 2002 r. o spółdzielczym prawie do lokalu. Prawo to ma ograniczony zakres podmiotowy, może być ono ustanowione tylko i wyłącznie spółdzielnia mieszkaniowa. Uprawnionym też nie może być każdy, a tylko i wyłącznie członek spółdzielni (osoba fizyczna, prawna lub ułomna osoba prawna). Sama nazwa spółdzielczego prawa do lokalu wskazuje, że doznaje ono ograniczeń co do przedmiotu. Nie każda rzecz może być przedmiotem, a tylko i wyłącznie lokal (mieszkalny bądź użytkowy - o jego charakterze decyduje jego doczesna funkcja). Członek spółdzielni może nabyć spółdzielcze prawo do lokalu pod warunkiem wniesienia wkładu budowlanego. Zakres uprawnień członka spółdzielni:

uprawnienie do posiadania lokalu,

uprawnienie do korzystania z lokalu,

uprawnienie do pobierania pożytków z lokalu,

uprawnienie do rozporządzania prawem do lokalu.

Członek spółdzielni, któremu przyznano spółdzielcze prawo do lokalu nie ma ograniczeń co do korzystania z lokalu. Spółdzielcze prawo do lokalu jest prawem zbywalnym, może być przeniesione na inna osobę i podlega dziedziczeniu.

Najem.

Uregulowany jest przepisami kodeksu cywilnego. Strony tego prawa określa się mianem wynajmującego i najemcy. Przepisy prawa nie stwarzają ograniczeń podmiotowych. Nie ma przeszkód by każdy przedsiębiorca wykorzystywał składniki gospodarcze oddane mu w wyniku najmu. Nie istnieją także ograniczenia natury przedmiotowej. w wyniku najmu po stronie najemcy powstaje :

uprawnienie do posiadania przedmiotu najmu,

uprawnienie do korzystania z przedmiotu najmu,

i jeśli istnieje taka możliwość, uprawnienie do pobierania pożytków z przedmiotu najmu.

Cechą charakterystyczną umowy najmu jest odpłatność. Najemca jest zobowiązany „płacić” wynajmującemu czynsz. Mogą to być pieniądze ale nie koniecznie (może to być np. świadczenie usług na rzecz wynajmującego).

Dzierżawa.

Uregulowana jest przepisami kodeksu cywilnego. Nie stwarza ograniczeń natury podmiotowej i przedmiotowej. Podmiotem może być każda osoba fizyczna, osoba prawna bądź ułomna osoba prawna. Przedmiotem może być każda rzecz. Uprawnienia wynikające z dzierżawy:

uprawnienie do posiadania przedmiotu dzierżawy,

uprawnienie do korzystania z przedmiotu dzierżawy,

uprawnienie do pobierania pożytków z przedmiotu dzierżawy.

Dzierżawa także ma charakter odpłatny, tak jak w przypadku najmu.

Różnica między najmem a dzierżawą jest następująca:

Jeżeli celem gospodarczym umowy jest stworzenie możliwości pobierania pożytków to jest to dzierżawa, a jeśli tym celem nie jest stworzenie możliwości pobierania pożytków to nawet wtedy, kiedy taka możliwość wchodzi w grę jest to najem.

Leasing kapitałowy.

Sam leasing występuje w dwóch rodzajach albo jest to leasing operacyjny lub kapitałowy. Leasing operacyjny w kategoriach prawnych przybiera formę najmu lub dzierżawy. Dlatego mowa jest tutaj tylko o leasingu kapitałowym. Swoje uregulowania prawne ma w kodeksie cywilnym (pochodzi z 2001 r.). Z przepisów wynika, że mamy tutaj do czynienia z ograniczeniami natury podmiotowej. Nie każdy może występować w roli leasingodawcy, a jedynie przedsiębiorca, którego działalność objęta jest świadczeniem usług leasingowych. W roli leasingobiorcy może występować każdy przedsiębiorca. Nie istnieją natomiast ograniczenia natury przedmiotowej, przedmiotem może być każda rzecz. Uprawnienia leasingobiorcy:

uprawnienie do posiadania rzeczy oddanej w leasing,

uprawnienie do korzystania z rzeczy oddanej w leasing,

uprawnienie do pobierania pożytków z rzeczy oddanej w leasing.

Cechą charakterystyczną leasingu kapitałowego jest to, że jego źródłem jest umowa i to odpłatna. Leasingobiorca jest zobowiązany płacić leasingodawcy, a wynagrodzenie nie może być niższe niż wartość przedmiotu w leasingu.

Charakteryzuje się tym, że w jego charakterze występuje element opcji. W tym przypadku mamy do czynienia z opcją własności. Przyznaje jednej ze stron uprawnienie, co do tego czy przedmiot pozostanie własnością leasingodawcy czy leasingobiorcy po zakończeniu okresu leasingu.

Funkcją gospodarczą leasingu kapitałowego jest odpłatne finansowanie cudzych inwestycji gospodarczych.

Użyczenie.

UWAGA!!! W terminologii języka prawnego użyczenie i pożyczka to zupełnie co innego. Użyczenie ma swoje uregulowania prawne w przepisach kodeksu cywilnego. Nie istnieją żadne ograniczenia natury podmiotowej. Istnieją natomiast ograniczenia natury przedmiotowej. Nie każda rzecz może być przedmiotem, a jedynie oznaczona co do tożsamości.

rzeczy oznaczone co do tożsamości - gdy są oznaczone w taki sposób, że konkretny egzemplarz możemy wyodrębnić z rzeczy tego samego gatunku.

Istnieją rzeczy, które mogą być oznaczone tylko co do gatunku np. materiały sypkie (cukier, węgiel). Biorący w użyczenie ma następujące uprawnienia:

uprawnienie do posiadania rzeczy użyczonych,

uprawnienie do korzystania z rzeczy użyczonych,

i jeżeli umowa przewiduje, także uprawnienie do pobierania pożytków.

Użyczenie powstaje w wyniku umowy. Nie ma charakteru odpłatności. Na biorącym w użyczenie ciąży obowiązek zwrotu przedmiotu użyczenia. Musi to być ta sama rzecz, która została użyczona.

Różnica między użyczeniem, a pożyczką:

Przedmiotem pożyczki mogą być pieniądze oraz rzeczy oznaczone co do gatunku. Pożyczkobiorca staje się właścicielem rzeczy pożyczonych, ciąży na nim obowiązek zwrotu takich samych pieniędzy lub takich samych rzeczy (nie koniecznie tej samej!).

Prowadzenie spraw i reprezentacja przedsiębiorcy.

Prowadzenie spraw odnosi się do sfery stosunków wewnętrznych (jest to po prostu zarządzanie przedsiębiorstwem). Natomiast reprezentacja odnosi się do stosunków zewnętrznych.

Prowadzenie spraw i reprezentacje przedsiębiorców inaczej wygląda w odniesieniu do przedsiębiorców, którzy są: osobami fizycznymi, osobami prawnymi i ułomnymi osobami prawnymi.

Najprościej jest w przypadku osób fizycznych. Pełnia kompetencji rozporządzającą-reprezentacyjnych skupiona jest w gestii osoby fizycznej mającej status przedsiębiorcy. Trudniej jest w przypadku przedsiębiorców będących ułomnymi osobami prawnymi. W spółkach będących ułomnymi osobami prawnymi problem prowadzenia spraw i reprezentacji rozwiązany jest, co do zasady, że kompetencje reprezentacyjno - rozporządzające przypisane są wspólnikom spółki. Wspólnik spółki będącej ułomną osobą prawną może prowadzić sprawy zwykłego zarządu. W innym przypadku: sprzeciwu lub spraw wykraczających poza zwykły zarząd wymagana jest uchwała zarządu. Pojęcie zwykłego zarządu jest zwrotem niedookreślonym (wypełnia się je treścią na tle konkretnego przypadku).Czynnością zwykłego zarządu przedsiębiorcy jest bieżąca czynność wynikająca z prowadzonej działalności. Prawo przyznaje, co do zasady, każdemu wspólnikowi spółki będącej ułomną osobą prawną, prawo do reprezentacji spółki. Bez ograniczeń odnoszą się do spółki jawnej, inaczej jest w przypadku spółki partnerskiej - ta reguła obowiązuje o tyle, że nie ustanowiono zarządu. W spółkach komandytowych i komandytowo - partnerskich wyróżnia się różne rodzaje wspólników: akcjonariuszy i komplementariuszy. Kompetencje zarządzająco - reprezentacyjne zlokalizowane są w gestii wspólników będących komplementariuszami.

Reprezentacja przedsiębiorców będących osobami prawnymi:

Teoria organów - art. 38 k. c. - osoba prawna musi mieć organy i po wtóre działa przez swoje organy. Istnienie organów jest jednym z warunków rejestracji sądowej przedsiębiorcy (w przypadku os. prawnych). Osoba prawna działa po przez swoje organy, czyli działanie osoby fizycznej sprawującej funkcje organu osoby prawnej utożsamia się z działaniem osoby prawnej. Organa przypisane są odpowiednie funkcje, do nich należy prowadzenie spraw i reprezentacja przedsiębiorcy. W przypadku osób prawnych możemy mieć do czynienia z:

jednością organów, gdy istnieje jeden organ, który skupia obie powyższe funkcje,

wielością organów, gdy osoba prawna ma dwa lub więcej organów (tą zasadę realizuje się w polskich przedsiębiorstwach państwowych, spółdzielniach, spółkach akcyjnych i z o. o.). Relacje między organami jednej osoby prawnej mogą kształtować:

zasada hierarchicznego podporządkowania - organy pozostają w relacji nadrzędności i podrzędności. Jeden organ ma władcze uprawnienia nad drugim.

rozłączności kompetencji - żaden organ nie ma władczych uprawnień nad drugim. Każdy z organów ma swoje własne kompetencje, w które inny organ wkraczać nie może.

Organem rozporządzająco - zarządzającym w odniesieniu do:

przedsiębiorstw państwowych jest dyrektor

spółdzielni, spółek akcyjnych i z o. o. jest zarząd

Składanie oświadczeń woli w sprawach majątkowych

1) Zasada reprezentacji łącznej (inaczej - dwóch podpisów) odnosi się do składania oświadczeń woli w sprawach majątkowych (czyli wszelkiego rodzaju czynności, które polegają rozporządzaniu składnikiem majątkowym lub obciążaniu majątku). Zasada reprezentacji łącznej oznacza, iż oświadczenie woli w sprawach majątkowych uważa się za złożone jeżeli zostanie złożone przez dwie umocowane do tego osoby. Nie ma ona charakteru absolutnego. Zakres obowiązywania tej zasady oraz osoby umocowane:

Wszystko zależy od osoby prawnej z jaką mamy do czynienia:

przedsiębiorstwo państwowe - zasada ta dotyczy transakcji, które przekraczają wartość 5000 zł. Jedyną osobą, która ma prawo do składania oświadczenia woli w sprawach majątkowych przedsiębiorstwa państwowego jest dyrektor. Inni mają do tego prawo tylko po uzyskaniu pełnomocnictwa (np. zastępca dyrektora, główny księgowy). Wymóg reprezentacji łącznej będzie skuteczny gdy podpis złoży dyrektor i pełnomocnik lub dwóch pełnomocników.

spółdzielnie - zasada ta ma tutaj absolutny charakter (bez względu na wartość transakcji). Osobami umocowanymi są poszczególni członkowie zarządu. Wymóg reprezentacji łącznej będzie spełniony gdy działa: dwóch członków zarządu, jeden pełnomocnik i jeden członek zarządu, dwóch pełnomocników.

spółki akcyjne i z o. o. - zasada ta uwarunkowana jest tym, czy zarząd jest jedno czy wieloosobowy. Jeżeli zarząd jest jednoosobowy to pełnia uprawnień rozporządzająco zarządzających jest skupiona w rękach tej właśnie osoby i zasada reprezentacji łącznej tutaj nie obowiązuje. Natomiast jeżeli zarząd jest wieloosobowy, to wyróżniamy kilka sposobów reprezentacji(określonych w umowie):

istnieje reprezentacja łączna w myśl zasady reprezentacji łącznej

reprezentacja samoistna - każdy z członków zarządu ma pełnię kompetencji rozporządzającą zarządzających.

Jeżeli natomiast umowa milczy w tej kwestii obowiązuje zasada reprezentacji łącznej.

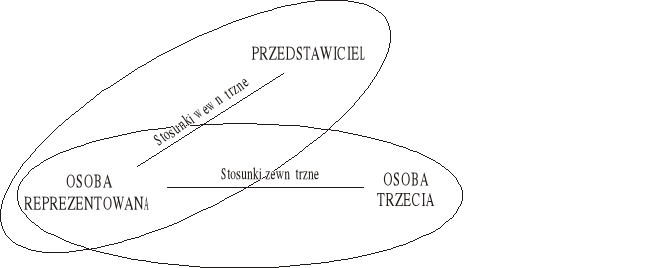

Przedstawiciel

Każda czynność może być przez podmiot prawa zdziałana osobiście bądź przez przedstawiciela. Przedstawicielstwo to działanie w cudzym imieniu i ze skutkami dla osoby reprezentowanej.

Rys. Podwójny układ stosunków prawnych

Przedstawicielstwo może przybrać dwie postaci:

przedstawicielstwo ustawowe - jeżeli podstawę stanowi przepis prawa

pełnomocnictwo - umocowanie do działań w czyimś imieniu znajduje się w akcie woli osoby dającej takie pełnomocnictwo

Pełnomocnictwo

Umocowanie do działań w cudzym imieniu znajduje się w akcie woli osoby reprezentowanej. Udzielenie pełnomocnictwa jest jednostronną czynnością mocodawcy. Nie nakłada to jednak obowiązku czynienia użytku z tego prawa u pełnomocnika, daje jedynie uprawnienia. Z przepisów kodeksu cywilnego, które regulują pełnomocnictwo wynika, że może przybrać cztery postaci:

pełnomocnictwo szczególne,

pełnomocnictwo rodzajowe,

pełnomocnictwo ogólne,

prokura.

Pełnomocnictwo szczególne - przepisy nie stwarzają żadnych ograniczeń podmiotowych.. Mocodawcą, jak i pełnomocnikiem może być każda osoba fizyczna, osoba prawna lub ułomna osoba prawna (czyli każdy przedsiębiorca). Zakres umocowania obejmuje jedną czynność ściśle określoną w treści pełnomocnictwa. Pełnomocnictwo szczególne wymaga takiej samej formy jaka jest przez prawo wymagana do czynności, do których pełnomocnictwo upoważnia.

Pełnomocnictwo rodzajowe - przepisy nie stwarzają żadnych ograniczeń podmiotowych.. Mocodawcą, jak i pełnomocnikiem może być każda osoba fizyczna, osoba prawna lub ułomna osoba prawna (czyli każdy przedsiębiorca). Istotą pełnomocnictwa rodzajowego jest to, że daje ono umocowanie do wielu czynności, ale tego samego rodzaju (takich samych rodzajowo), inaczej mówiąc zakres umocowania obejmuje wiele czynności ale tego samego rodzaju. Pełnomocnictwo rodzajowe wymaga takiej samej formy jaka jest przez prawo wymagana do czynności, do których pełnomocnictwo upoważnia.

Pełnomocnictwo ogólne - przepisy nie stwarzają żadnych ograniczeń podmiotowych.. Mocodawcą, jak i pełnomocnikiem może być każda osoba fizyczna, osoba prawna lub ułomna osoba prawna (czyli każdy przedsiębiorca).Pełnomocnictwo ogólne daje umocowania do dokonywania wszelkich czynności z zakresu zwykłego zarządu (wielu czynności i to nie koniecznie jednego rodzaju). Pełnomocnictwo ogólne wymaga formy pisemnej pod rygorem nieważności.

Prokura - skonstruowana została wyłącznie dla potrzeb obrotu gospodarczego. Doznaje ograniczeń natury podmiotowej, co do osoby mocodawcy jak i osoby prokurenta (pełnomocnika). Prokury może udzielić tylko przedsiębiorca podlegający obowiązkowemu wpisowi do rejestru przedsiębiorców, czyli osoby prawne i ułomne osoby prawne (a nie mogą być podmiotami osoby fizyczne). Prokurentem może być tylko i wyłącznie osoba fizyczna mająca pełną zdolność do czynności prawnej. Prokura jest najdalej idącym pełnomocnictwem, daje umocowania do wszelkich czynności z zakresu mocodastwa (z zakresu działalności gospodarczej). Umocowania prokurenta nie obejmują:

zbycia nieruchomości,

obciążenia nieruchomości,

wydzierżawienia nieruchomości,

zbycia przedsiębiorstwa,

obciążenia nieruchomości,

wydzierżawienia nieruchomości.

Wymagają one pełnomocnictwa szczególnego.

Prokury nie można ograniczyć ze skutkami wobec osób trzecich. Istnieje ograniczenie prokury, które działa jednak tylko w stosunku wewnętrznym, między mocodawcą a prokurentem.

Prokura może przybrać trzy postaci:

prokura samoistna - prokurent działa samodzielnie

prokura łączna prawidłowa - prokurent działa we współpracy z innym prokurentem

prokura łączne nie prawidłowa - prokurent działa we współpracy z członkiem zarządu

Prokura wymaga formy pisemnej pod rygorem nieważności i powinna być ujawniona w rejestrze przedsiębiorcy (wpis ma charakter deklaratoryjny)

Utrata statusu przedsiębiorcy

Utrata statusu przedsiębiorcy skupiona jest w rękach przedsiębiorcy. Prawo musi zapewnić ochronę wierzycieli osoby przedsiębiorcy, która traci swój status.

Gdy osoba fizyczna zaprzestaje prowadzenia działalności gospodarczej i traci status przedsiębiorcy, to nie pociąga to za sobą wygaśnięcia długów tej osoby. Osoba fizyczna dalej odpowiada za swoje długi, a w przypadku jej śmierci - spadkobierca.

Przejęcie spadku:

proste - spadkobierca odpowiada za wszystkie długi,

z dobrodziejstw inwentarza - najpierw następuje zaspokojenie wierzycieli.

Nie co inaczej, ale podobnie rzecz przedstawia się w przypadku ułomnych osób prawnych (s. jawnej, partnerskiej, komandytowej, komandytowo - partnerskiej). Cechą charakterystyczną tych spółek jest to, że nie tylko one odpowiadają za swoje zobowiązania, ale także wspólnicy. Oni dalej ponoszą odpowiedzialność za działalność spółki.

Inaczej jest w przypadku osób prawnych będących przedsiębiorcami. Zaprzestanie prowadzenia działalności gospodarczej przez osobę prawną, najczęściej kończy jednocześnie jej byt prawny. W takiej sytuacji przeprowadza się procedurę likwidacyjną. Elementy wspólnym procedury likwidacyjnej jest ustanowienie likwidatora (bądź likwidatorów), który wstępuje w uprawnienia rozporządzającą - zarządzające danego przedsiębiorcy. Z istoty procedury likwidacyjnej nie wchodzi w grę tworzenie nowych interesów, a jedynie zamykanie interesów, które były w toku na dzień likwidacji.

Powinności likwidatora:

zamknięcie wszystkich interesów, które istniały jeszcze w momencie rozpoczęcia likwidacji,

spieniężenie likwidowanej osoby prawnej, poprzez sprzedaż całości lub części przedsiębiorstwa. Powstaje tzw. masa likwidacyjna, z której zaspokajane są roszczenia wierzycieli.

rozdysponowanie funduszów masy likwidacyjnej po zaspokojeniu wierzytelności. W przypadku przedsiębiorstw państwowych fundusze przekazane zostaną założycielowi. W przypadku spółdzielni, decyzje dotyczące pozostałych funduszy masy likwidacyjnej podejmowane są na ostatnim walnym zgromadzeniu. W przypadku spółki z o. o. lub akcyjnej, fundusze pozostałe masy likwidacyjnej podlegają podziałowi między wspólników lub akcjonariuszy proporcjonalnie do udziałów lub akcji.

spowodowanie wykreślenia likwidowanej osoby prawnej z rejestru przedsiębiorców. Jest to poprzedzone postępowaniem sądu likwidacyjnego. Likwidator jedynie wnosi wniosek o likwidację. Z chwilą wykreślenia ustaje byt prawny osoby prawnej. Likwidator odpowiada przez kolejne 10 lat całym swoim majątkiem za zobowiązania likwidowanej osoby prawnej.

Upadłość

Instytucja upadłości jest najbardziej doniosłą konsekwencją zasady samofinansowania przedsiębiorców. Ma ona swoją obszerna regulację prawną w ustawie z dnia 28 lutego 2003 roku - prawo upadłościowe i naprawcze. Zdolność upadłościową - możność postawienia w stan upadłości mogą mieć tylko przedsiębiorcy.

Przesłanki do postawienia w stan upadłości:

upadłość ogłasza się w stosunku do przedsiębiorstw, które zaprzestały spłacania wymagalnych długów (art. 1 Powyższej ustawy). Chyba, że sytuacja ta nie przekracza trzech miesięcy, a kwota 10% majątku przedsiębiorcy

W przypadku osób prawnych ustawodawca określa jeszcze jedną przesłankę (alternatywną)

nadwyżka zadłużenia, którego wyrazem jest przewyżka zobowiązań nad wartością majątku danej osoby prawnej.

Upadłość może przybrać dwie postaci:

upadłości układowej

upadłości likwidacyjnej

Upadłość układowa

Możliwe jest zawarcie między upadającym przedsiębiorstwem, a wierzycielami układu, który pozwoli przedsiębiorcy dalej funkcjonować. Ustępstwa mogą pozwolić przedsiębiorcy na zredukowanie długów dzięki rozłożeniu ich w czasie. Jeżeli dojdzie do układu i przedsiębiorca wywiąże się z zobowiązań może dalej funkcjonować. Jeżeli do układu nie dojdzie lub przedsiębiorca nie wywiąże się z zobowiązań przechodzi się do upadłości likwidacyjnej.

Upadłość likwidacyjna

Polega na spieniężeniu majątku upadłego przedsiębiorcy i zaspokojeniu jego wierzycieli z tak uzyskanych środków. Postępowanie upadłościowe jest postępowaniem sądowym, które wszczyna się na wniosek przedsiębiorcy lub każdego z jego wierzycieli. Przy czym dla przedsiębiorcy jest obowiązkiem, aby taki wniosek złożyć jeśli zaistniały przesłanki upadłościowe pod groźbą zakazu prowadzenia działalności gospodarczej na 10 lat. Dla wierzycieli natomiast złożenie takiego wniosku jest uprawnieniem, a nie obowiązkiem.

Procedura upadłościowa składa się z dwóch etapów:

I etap - postępowanie w sprawie ogłoszenia upadłości,

II etap - właściwe postępowanie upadłościowe

Etap pierwszy

Jest to postępowanie, które ma na celu sprawdzenie zaistnienia przesłanek upadłości. Sąd bada, czy zaistniały przesłanki upadłościowe. Jeżeli sąd stwierdzi, że zaistniały, to co do zasady zobowiązany jest taką upadłość ogłosić. Zasada ta doznaje jednak wyjątku: Jest tak gdy sąd dojdzie do przekonania, że majątek upadłego nie wystarczy na prowadzenie postępowania upadłościowego, w tym przypadku wniosek powinien być oddalony. Ogłaszając upadłość sąd rozstrzyga czy będzie ona miała charakter likwidacyjny czy układowy. Ogłoszenie upadłości pociąga określone skutki prawne:

upadłość układowa

Obowiązek zwołania zgromadzenia wierzycieli w celu uchwalenia układu (musi się opowiedzieć ponad połowa wierzycieli, których wierzytelności stanowią dwukrotność tych wierzycieli, którzy się na układ nie zgodzili). Jeżeli układ nie zostanie przyjęty lub wykonany to pociąga to za sobą określone skutki:

tyczące osoby upadłego (np. obowiązek wydania ksiąg handlowych i innych dokumentów; zakaz opuszczania miejsca zamieszkania bez gody sądu)

skutki co do majątku upadłego (np. upadły traci zarząd swoim majątkiem, którego zarząd przejmuje syndyk)

skutki co do stosunków zobowiązaniowych, w których pozostawał upadły

(np. w odniesieniu do poszczególnych umów prawo określenia jakie powoduje to skutki)skutki dotyczące postępowania, których stroną był upadły (uwarunkowana jest tym czy syndyk wstąpi do tego postępowania, jeżeli nie wstąpi postępowanie ulega umorzeniu)

kolejnym skutkiem jest przejście do drugiego etapu (właściwego postępowania upadłościowego)

Etap drugi

Właściwe postępowanie upadłościowe. Jest to egzekucja uniwersalna prowadzona z majątku przedsiębiorcy na rzecz wszystkich wierzycieli. Elementy składające się na drugi etap:

Ustalenie masy upadłościowej

Z egzekucji wyłączone są:

własność prywatna,

narzędzia osobistego wykonywania pracy,

inwentarz żywy,

cudze składniki majątkowe

Wyegzekwowanie wierzytelności masy upadłościowej obciążającej syndyka

Spieniężenie masy upadłościowej (czynność należąca do syndyka)

Ustalenie listy wierzytelności podlegających zaspokojeniu z funduszy masy upadłościowej. Projekt listy wierzytelności opracowuje syndyk na podstawie ksiąg i wniosków wierzycieli (jeśli są uzasadnione). Do sędziego komisarza należy zatwierdzenie tej listy.

Rozdysponowanie funduszu masy upadłościowej pomiędzy wierzycieli, których wierzytelności zostały wprowadzone na listę wierzytelności. Zaspakajanie wierzytelności następuje kategoriami. W pierwszej kolejności zaspakaja się wierzycieli z pierwszej kategorii, później drugiej itd. Najczęściej nie starcza na puli na pokrycie kategorii do jednej puli. Jeżeli nie starczy dostępne środki dzieli się procentowo między wierzycieli danej kategorii.

I kategoria - koszty postępowania upadłościowego oraz wierzytelności pracownicze

II kategoria - wierzytelności publiczno - prawne

III kategoria - wierzytelności prywatno - prawne

IV kategoria - wierzytelności z tytułu darowizn, zapisów, grzywien

wykreślenie upadłego z systemu gospodarczego: rejestru lub ewidencji

III Spółki jako podmioty stosunków prawno - gospodarczych

spółka - to zrzeszenie osób powołanych w drodze czynności cywilno - prawnych dla realizacji wspólnego co do zasady celu gospodarczego na bazie wkładów wniesionych przez wspólników.

Z tej definicji wynika:

spółki są korporacjami, czyli „zrzeszeniami osób”

korporacyjny charakter spółek - nie ma spółki, w której nie występowali by wspólnicy (członkowie)

Do powstania spółki dojść może tylko i wyłącznie w drodze czynności cywilno - prawnych. Tylko ta czynność może stanowić akt erekcyjny (założycielski) oraz źródło stosunku spółki. Co do zasady ta czynność cywilno - prawna przybiera charakter umowy. Wyjątek - kiedy spółka jest jednoosobowa - wtedy nie przybiera postaci umowy, a jednostronnego oświadczenia woli tego założyciela (kiedy prawo taką możliwość dopuszcza).

Wspólnota celu - spółka ma sens, jeżeli wspólnicy chcą realizować wspólny dla nich cel, a cel ten winien być, co do zasady celem gospodarczym. Wyjątek stanowią spółki z o. o. Spółki mogą być przedsiębiorcami, ale co do zasady nie muszą być, gdyż to do istoty spółki nie należy.

Wspólnicy maja obowiązek wniesienia wkładu (stanowi to minimum obowiązku wspólnika). Te wkłady stanowią bazę, na której spółka rozwija działalność.

POSTACI WKŁADU

Wkłady niekapitałowe to wkłady, które nie mają wymiernej wartości ekonomicznej, nie da się ich przedstawić w formie pieniężnej.

Postaci wkładu:

|

Wkłady kapitałowe to wkłady, które mają wymierną wartość ekonomiczną. Można je wyliczyć i przedstawić w formie pieniężnej.

Postaci wkładu:

|

O wkładzie pieniężnym mówimy wtedy, gdy wnoszony jest w postaci pieniężnej w formie oficjalnego środka płatniczego. Pieniądze w walutach obcych stanowią aport. Podobnie jest z czekami i wekslami.

Aporty, czyli kapitałowe kłady niepieniężne, są to dobra, które mają charakter majątkowy i zbywalny. Aportami mogą być:

prawa odnoszące się do rzeczy. Aportem są prawa do rzeczy, a nie rzecz, która jest jedynie przedmiotem aportu. Określenie jakiego rodzaju to prawo ma kluczowe znaczenie, chociażby na wycenę przedmiotu aportu.

prawa nie odnoszące się do rzeczy. Wszystkie te prawa mają swój własny, odrębny reżim prawny, trudno tutaj o jakieś uogólnienia. Przykłady takich praw: patent, prawa autorskie. Prawa te mogą przybierać postać papierów wartościowych: np. weksel, czek lub akcje.

dopuszczone do obrotu dobra nie będące prawami. Do tej ostatniej kategorii należą dwa dobra przedsiębiorstwo w znaczeniu przedmiotowym oraz know - how (wiedza technologiczna objęta tajemnicą handlową).

Podział spółek

Z prawnego punktu widzenia rozróżniamy 5 podziałów:

I podział - przeprowadzony wedle kryterium czysto prawnego. Źródłem prawa jest akt normatywny, który reguluje charakter spółki. Wyróżniamy tutaj trzy grupy spółek:

grupa I - spółki prawa cywilnego

grupa II - spółki prawa handlowego

grupa III - spółki prawa administracyjnego

spółki prawa cywilnego - to te, których status prawny regulują przepisy kodeksu cywilnego, do kategorii tej zalicza się spółkę cywilną i cichą.

spółki prawa handlowego - to te, których status prawny regulują przepisy kodeksu spółek handlowych, przyjmuje on zasadę numerus clausus (polegającą na wyliczeniu tych spółek). Ten zamknięty katalog spółek tworzą: spółka jawna, spółka partnerska, spółka komandytowa, spółka komandytowo - akcyjna, spółka z o. o. i spółka akcyjna

spółki prawa administracyjnego - ich status prawny reguluje prawo administracyjne, są to te spółki, które powołane zostały dla prowadzenia działalności publicznej. Zaliczamy do nich dwie spółki: spółkę leśną (przepisy o lasach) i spółkę wodną.

II podział - który za kryterium przyjmuje podmiotowość prawną spółek. Podmiotowość prawną ma ten kto ma zdolność prawną.

spółki mające podmiotowość prawną z uwagi na to, że są osobami prawnymi. Są to: spółka z o. o. oraz spółka akcyjna (od momentu sądowej rejestracji!!!)

spółki mające podmiotowość prawną z uwagi na to, że są ułomnymi osobami prawnymi. Są to: spółka jawna, partnerska, komandytowa, komandytowo - partnerska oraz spółki: akcyjna i z o. o. w organizacji, czyli od momentu zawiązania do momentu sądowej rejestracji.

spółki pozbawione podmiotowości prawnej. Są to: spółka cywilna i cicha

III podział - z punktu widzenia przedsiębiorcy

spółki, które muszą być przedsiębiorcami, czyli: spółka jawna, partnerska, komandytowa i komandytowo - partnerska

spółki, które mogą ale nie muszą być przedsiębiorcami, czyli spółka z o. o. i akcyjna

spółki, które nie mogą i nigdy nie są przedsiębiorcami, czyli spółka cicha i cywilna

IV podział - według kryterium składu osobowego

spółki wieloosobowe - których skład tworzy dwóch lub więcej wspólników. Wyłącznie wieloosobowe mogą być spółki jawne, komandytowe, komandytowo-akcyjne, ciche i cywilne, co do zasady także spółki partnerskie (wyjątek - przez jeden rok może funkcjonować w jednoosobowym składzie)

spółki jednoosobowe - spółki z o. o. i akcyjne

V podział - według kryterium substratu spółki. Substrat jest to, to co legło u podstaw powstania spółki.

Motywy tworzenia spółki:

dlatego, że chcemy zacząć współpracę z określoną osobą (wspólnikiem)

dlatego, że w ramach spółki chcemy połączyć kapitał z kapitałem innych osób.

Podział:

spółki osobowe - które mają osobowy substrat (substratem jest osoba wspólnika)

spółki kapitałowe - które zawiązane są ze względu na kapitał (substratem jest kapitał)

Motyw sprawczy ma niezwykle ważne znaczenie, gdyż decyduje on o cechach konstrukcyjnych danej spółki.

Analiza porównawcza cech konstrukcyjnych:

Spółki osobowe |

Spółki kapitałowe |

1) Mogą być tylko i wyłącznie wieloosobowe, a nie jednoosobowe. |

1) Wieloosobowy lub jednoosobowy skład |

2)Trwałość składu osobowego - mają sens tylko w ściśle określonym składzie osobowym. (Nie oznacza to jednak niezmienności tego składu. Każda zmiana składu osobowego wymaga zgody wszystkich wspólników. |

2) Zmienność składu osobowego, która znajduje swój wyraz w zasadzie swobody obrotu udziałami lub akcjami. |

3) Obowiązek współdziałania wspólnie dla realizacji celu spółki. |

3) Brak obowiązku współdziałania wspólników dla realizacji celów spółki. |

4) Prowadzenie spraw spółki i jej reprezentacja należy do wspólników. |

4) Odsunięcie wspólników od prowadzenia spraw spółki i jej reprezentacji. |

5) Równość praw i obowiązków wspólników. (Wyjątek - jeżeli wspólnicy uregulują prawa i obowiązki w umowie) |

5) Zróżnicowanie uprawnień spółkowych w zależności od wielkości wniesionego kapitału. |

6) Wkłady mogą mieć zarówno kapitałowy jak i nie kapitałowy charakter |

6) Wkłady maja wyłącznie kapitałowy charakter. |

7) Brak osobowości prawnej |

7) Są osobami prawnymi (mają osobowość prawną) |

8) Nie mogą mieć organów (funkcja reprezentacyjna przysługuje samym wspólnikom) |

8) Mają organy |

9) O ile przepis szczególny nie stanowi inaczej - własność i inne prawa majątkowe przypadają wspólnikom, a nie spółce. (Na zasadzie wspólności majątkowej) |

Własność i inne prawa majątkowe przypadają spółce jako osobie prawnej, a nie wspólnikom. |

10) O ile przepis szczególny nie stanowi inaczej zobowiązanie zaciągnięte w związku z działalnością spółki osobowej jest zobowiązaniem nie spółki ale wspólników. Z tego tytułu wspólnicy za te zobowiązania odpowiadają jako za własny dług. |

10) Zobowiązania zaciągnięte w związku z działalnością spółki kapitałowej jest zobowiązaniem spółki jako osoby prawnej i tylko spółka za to zobowiązanie odpowiada, a osobista odpowiedzialność wspólnika za to zobowiązanie jest wyłączona. |

SPÓŁKI

MODELOWE mieszczą się w modelu danej spółki

Przykłady: spółka modelowa osobowa: spółka cywilna spółki hybrydalne osobowe: spółka jawna, partnerska, komandytowa, komandytowo-akcyjna

|

HYBRYDALNE przeważają cechy konstrukcyjne pewnej spółki, ale występują pewne odstępstwa

Przykłady: spółka modelowa kapitałowa: spółka akcyjna spółka hybrydalna kapitałowa: spółka z o. o. |

Spółka cywilna

modelową spółką osobową (nosi 10 cech konstrukcyjnych tej kategorii spółek)

przynależy ona do kategorii spółek, które swoją regulację znajdują w przepisach kodeksu cywilnego

przepisy k. c. nie stwarzają ograniczeń natury podmiotowej co do wspólników tej spółki (podmiotem może być: osoba fizyczna, osoba prawna i ułomna osoba prawna)

jest spółką wieloosobową (nigdy jednoosobową - gdyby ostał się tylko jeden wspólnik, to w tej chwili spółka uległaby rozwiązaniu

z przepisów k. c. wynika, że spółka cywilna musi mieć cel gospodarczy (być zorientowana na korzyści majątkowe). Ten cel gospodarczy może być realizowany poprzez prowadzenie zarobkowej działalności gospodarczej

jako modelowa, spółka ta nie ma podmiotowości prawnej, nie może uczestniczyć w obrocie, więc zarobkowa działalność gospodarcza dotyczy wspólników spółki

w gruncie rzeczy spółka ta jest tylko stosunkiem obligatoryjnym. Wszelkie prawa i zobowiązania związane z zawiązaniem spółki dotyczą wspólników a nie spółki.

Co do zasady prawa i obowiązki wspólników są równe, więc jeżeli umowa nie stanowi inaczej wspólnicy czerpią równe zyski i ponoszą jednakowe straty (nigdy nie można wyłączyć wspólnika spółki cywilnej z zysku, inaczej jest ze stratami, tam można wyłączyć wspólnika. Wyłączenie uczestnictwa w stratach nie wyłącza jednocześnie wspólnika ze zobowiązań spółki. Straty dotyczą stosunków wewnętrznych, a zobowiązania zewnętrznych, więc są to dwa zupełnie różne obszary.

Spółka jawna

jest spółką handlową, co oznacza, że status regulują przepisy kodeksu spółek handlowy

z przepisów k. s. h. wynika, że nie ma żadnych ograniczeń natury podmiotowej

spółka jawna jest spółką wieloosobową, więc nie może być jednoosobowo zawiązana, ani pozostawać spółką jednoosobową

do jej zawiązania dojść może tylko w drodze umowy (aktem erekcyjnym spółki jest umowa), która wymaga formy pisemnej pod rygorem nieważności. Samo zawarcie umowy nie oznacza powstania spółki. Spółka ta bowiem podlega wpisowi do rejestru spółek i ma on charakter konstytutywny (oznacza to, że spółka powstaje dopiero w chwili wpisu do rejestru - moment początkowy bytu spółki jawnej)

z przepisów k. s. h. wynika, że może być ona zawiązana tylko i wyłącznie w celu prowadzenia zarobkowej działalności gospodarczej.

spółka jawna zawsze mieć będzie status przedsiębiorcy

Odstępstwa od modelu spółki osobowej:

handlowe spółki osobowe mogą w imieniu własnym nabywać prawa, zaciągać zobowiązania, pozywać i być pozywane

spółka jawna jest ułomną osobą prawną. Z faktu tego wynikają dwa odstępstwa od spółek osobowych:

co do praw - spółka może być podmiotem wszelkich praw. To spółka jawna będzie właścicielem, a nie wspólnicy, z tego wynika, że majątek spółki będzie cudzym majątkiem wspólników

co do zobowiązań - spółka jawna może mieć własne, ją obciążające zobowiązania. Zobowiązanie zaciągnięte w związku z prowadzeniem spółki, będzie to zobowiązanie spółki, za które ona odpowiada. Zobowiązanie. Zobowiązanie jest zobowiązaniem spółki ale odpowiada za nie spółka i jej wspólnicy.

odpowiedzialność subsydialna - dochodzenie roszczeń od spółki

odpowiedzialność pierwszorzędna - dochodzenie roszczeń bezpośrednio od osoby wspólnika

Spółka partnerska

swoje regulacje prawne znajduje w przepisach k. s. h.

przepisy k. s. h. tyczące spółek partnerskich zawierają istotne ograniczenia natury podmiotowej. Partnerami (wspólnikami) mogą być tylko osoby fizyczne, które posiadają uprawnienie prowadzenia wolnych zawodów.

spółka partnerska jest co do zasady spółką wieloosobową. Wyjątek: Jeśli po zawiązaniu ostanie się tylko jeden partner może ona funkcjonować w jednoosobowym składzie przez okres roku.

Jej aktem erekcyjnym może być tylko i wyłącznie umowa dla której ustawodawca wymaga pod rygorem nieważności formy aktu notarialnego. Spółka partnerska wymaga konstytutywnego wpisu do rejestru przedsiębiorców

Z przepisów k. s. h. wynika, że może być ona zawiązana tylko i wyłącznie w celu prowadzenia przedsiębiorstwa zarobkowego wolnych zawodów. Nie może więc prowadzić działalności handlowej, wytwórczej itd. Nie ma przeszkód by partnerami spółki partnerskiej byli przedstawiciele różnych wolnych zawodów - spółka ta może być wieloosobowa.

Odstępstwa od modelu spółki osobowej:

spółka partnerska jest ułomną osoba prawną, z tego wynika że:

prawa podmiotowe, własności i inne będą podlegały spółce

zobowiązania będą zobowiązaniami spółki co nie wyłącza odpowiedzialności partnerów spółki. O ile w spółce jawnej odpowiedzialności nie podlegała wyłączeniu, o tyle w spółce partnerskiej jest inaczej. Rozgraniczyć trzeba zobowiązania, które powstał w wyniku wykonywania wolnego zawodu lub innych powodów.

przepisy umożliwiają jeszcze jedno odstępstwo od zasad, a mianowicie utworzenie zarządu i odsunięcie wspólników od prowadzenia spraw i reprezentacji.

Spółka komandytowa

znana była już w starożytności, a rozkwit przeżyła w średniowieczu,

jest spółką handlową, więc jej status prawny regulują przepisy k. s. h.

przepisy nie stwarzają żadnych ograniczeń natury podmiotowej co do wspólników spółki,

spółka ta może być tylko i wyłącznie wieloosobowa, w tym muszą w niej występować dwa rodzaje wspólników: komplementariusze i akcjonariusze (przynajmniej po jednym z każdego rodzaju),

spółka ta może powstać jedynie w drodze umowy, dla której przepisy prawa wymagają aktu notarialnego pod rygorem nieważności,

umowa jest elementem koniecznym powstania tej spółki ale nie wystarczającym - wymagany jest jeszcze wpis do rejestru przedsiębiorców, który ma konstytutywny charakter,

spółka ta może być zawiązana tylko w celu prowadzenia zarobkowej działalności gospodarczej (wynika z tego, że spółka ta zawsze będzie miała status przedsiębiorcy)

Odstępstwa od modelu spółki osobowej:

jest ułomną osoba prawną:

przypada jej własność oraz inne prawa podmiotowe

zobowiązania związane z prowadzeniem działalności są zobowiązaniami spółki. Spółka ponosi za nie odpowiedzialność, a ta ma charakter subsydialny,

dalsze odstępstwa dotyczą podziału na komplementariuszy i komandytariuszy:

prowadzenie spraw spółki należy do komplementariuszy,

zgoda komandytariuszy wymagana jest przy sprawach wykraczających poza granice zwykłego zarządu,

prawo reprezentacji spółki przysługuje tylko i wyłącznie komplementariuszom,

komplementariusze maja obowiązek wniesienia wkładu nie kapitałowego w postaci prowadzenia spraw i reprezentacji spółki,

komandytariusze mogą wnosić wyłącznie kapitałowy wkład,

znacznie większy wpływ decyzyjny mają komplementariusze, zatem ryzyko błędnych decyzji powinno ciążyć na nich,

za zobowiązania spółki w sensie ekonomicznym odpowiedzialność ponoszą komandytariusze wniesionym do spółki wkładem kapitałowym,

odpowiedzialność komandytariusza jest ograniczona, a może nawet być wyłączona,

suma komandytowa - wyznacza górny pułap odpowiedzialności komandytariusza

Gdy komandytariusz:

nie wniesie wkładu - będzie odpowiadał pełną sumą komandytową,

wniesie wkład niższy - będzie odpowiadał różnicą między sumą, a wniesionym wkładem,

wniesie wkład wyższy bądź równy - w ogóle za zobowiązania spółki nie odpowiada.

Spółka komandytowo - akcyjna

jest to spółka handlowa, uregulowana przepisami k. s. h.

jest to stosunkowo młody typ spółki, gdyż istnieje od roku 2001,

przepisy nie stwarzają żadnych ograniczeń natury podmiotowej co do wspólników spółki,

spółka ta musi być wieloosobowa, a w jej składzie osobowym musi wystąpić co najmniej jeden komandytariusz i komplementariusz,

założyciele mogą należeć do różnych kategorii osób,

w przypadku gdyby ostał się tylko jeden wspólnik - taka spółka uległaby rozwiązaniu z mocy prawa, identycznie będzie gdy zostaną sami komandytariusze lub komplementariusze,

elementy niezbędne dla powstania spółki komandytowo - akcyjnej:

umowa - zawierając umowę założyciele ustanawiają statut spółki,

objecie i pokrycie kapitału - dla powstania tej spółki niezbędne jest objęcie i pokrycie całego kapitału zakładowego w procesie tworzenia spółki,

wpis do sądowego rejestru - wpis ten ma charakter konstytutywny,

z przepisów wynika, że może ona być zawiązana tylko w celu prowadzenia zarobkowej działalności gospodarczej (spółka ta zawsze będzie miała status przedsiębiorcy)

formalnie spółka ta należy do kategorii spółek osobowych, a merytorycznie stanowi ona formę pośrednią miedzy osobowymi, a kapitałowymi,

Odstępstwa od modelu spółki osobowej:

spółka ta jest ułomną osoba prawną:

własne (przypadające spółce a nie wspólnikom) prawa podmiotowe,

zobowiązania zaciągnięte w związku z działalnością spółki są zobowiązaniami spółki, a nie wspólnika, choć nie jest tu wyłączona odpowiedzialność wspólnika (odpowiedzialność subsydialna)

ustawodawca żąda w stosunku do spółki komandytowo - akcyjnej zgromadzenia odpowiedniego kapitału zakładowego (równego lub wyższego niż 50 000 zł),

przepisy k. s. h. w strukturze tej spółki organy (mają one charakter obligatoryjny) w postaci walnego zgromadzenia akcjonariuszy i zarządu,

zróżnicowany status wspólników, który polega na tym, że:

prowadzenie spraw i reprezentacja spółki należą do komplementariuszy,

komplementariusze maja obowiązek wniesienia wkładu nie kapitałowego w postaci prowadzenia spraw spółki i jej reprezentacji. Mogą oni także wnieść wkład kapitałowy ale nie ma to charakteru obligatoryjnego,

akcjonariusze mogą wnieść tylko wkład kapitałowy (pieniężny lub aport)

odpowiedzialność za zobowiązania spółki spada tylko na komplementariuszy (ma ona charakter subsydialny, jest to odpowiedzialność za cudzy dług dla komplementariuszy)

akcjonariusze za zobowiązania spółki nie odpowiadają,

Spółka z ograniczoną odpowiedzialnością

Charakterystyka ogólna

Jest to spółka handlowa, której status prawny regulują przepisy k. s. h.

spółka ta należy do spółek kapitałowych, ale jest spółką hybrydalną,

Odstępstwa od modelu spółki kapitałowej mogą polegać na tym:

uczestnictwo w spółce z o. o. nie ma anonimowego charakteru, istniej obowiązek prowadzenia ksiąg udziałowych,

w spółce z o. o. można wprowadzić ograniczenie zasady swobodnego obrotu udziałami, które umożliwi osiągnięcie względnie stałego składu osobowego spółki,

w spółkach z o. o. wspólnikom przysługuje prawo osobistej kontroli prowadzenia spraw spółki,

możliwość wyłączenia wspólnika ze spółki jeżeli zachodzą ku temu określone przyczyny,

z przepisów k. s. h. wynika, że spółka z o. o. może być zawiązana w każdym dozwolonym prawnie celu (np. kulturalnym, sportowym itp.).Spółka ta nie musi być przedsiębiorcą, gdyż nie należy to do jej istoty,

Tworzenie spółki z o. o.

Założenie spółki z o. o. jest procesem:

ustanowienie aktu erekcyjnego

objęcie całego kapitału zakładowego,

pokrycie całego kapitału zakładowego,

ustanowienie władz spółki,

sadowa rejestracja spółki,

Akt erekcyjny.

Jego ustanowienie należy do założycieli, prawo nie stwarza ograniczeń co do założycieli spółki z o. o. (Wyjątek - założycielem nie może być inna jednoosobowa spółka z o. o., ale może uczestniczyć w założeniu wieloosobowej spółki z o. o.).

Akt erekcyjny:

jednoosobowej spółki, to jednostronna czynność prawna

wieloosobowej spółki, to umowa

Rygory formalne:

dotyczące formy aktu erekcyjnego - akt erekcyjny wymaga formy aktu notarialnego pod rygorem nieważności

dotyczące treści - Przepisy k. s. h. wskazują pewne minimum postanowień, żebyśmy mogli powiedzieć, że mamy do czynienia z aktem erekcyjnym. Klauzule aktu erekcyjnego dadzą ułożyć się w trzech grupach:

klauzule bezwzględnie konieczne

klauzule względnie konieczne

klauzule niekonieczne

ad 1.

To te, które muszą znaleźć się w akcie erekcyjnym spółki z o. o. Do tej kategorii należą:

oznaczenie firmy spółki,

oznaczenie siedziby spółki,

oznaczenie przedziału działania spółki,

oznaczenie wysokości kapitału zakładowego,

rozstrzygnięcie czy wspólnik może mieć jeden udział czy więcej,

imiona i nazwiska założycieli lub firmy wraz z oznaczeniem udziału każdego z nich.

ad 2.

To tego typu klauzule, które nie warunkują ważności aktu erekcyjnego, ale warunkują możliwość korzystania w danej spółce z określonych instytucji lub konstrukcji prawnych.

Układają się one w trzech grupach:

klauzule, które uruchamiają działanie określonych przepisów w danej spółce,

klauzule, które stanowią odstępstwa od dyspozytywnych przepisów k. s. h.,

klauzule, które dotyczą spraw prawnie nieuregulowanych,

ad 3

To tego typu klauzule, które nie rzutują na ważność aktu erekcyjnego. To czy znajdują się one w akcie, czy też nie, nie ma to znaczenia z prawnego punktu widzenia. Przykład: „organem spółki jest zarząd” - przepis ten zawarty jest w k. s. h.

Objęcie całego kapitału zakładowego.

Sam akt erekcyjny nie stanowi jeszcze o powstaniu spółki z o. o.. Z chwila sporządzenia aktu erekcyjnego powstaje spółka z o. o. w organizacji, która ma status ułomnej osoby prawnej. Drugim elementem tworzenia spółki jest objęcie kapitału zakładowego. Jest to nic innego jak zobowiązanie do wniesienia określonego wkładu kapitałowego do spółki na poczet jej kapitału zakładowego. W spółce z o. o. objęcia kapitału dokonać mogą tylko założyciele i to w akcie erekcyjnym.

Pokrycie całego kapitału zakładowego.

Czym innym jest pokrycie kapitału, przez które rozumiemy wykonanie zobowiązania i faktyczne wniesienie kapitału. Pokrycie kapitału jest wykonaniem zobowiązania wynikającego z objęcia kapitału.

Ustanowienie władz spółki.

W procesie tworzenia spółki z o. o. zawsze musi być ustanowiony zarząd, a jeżeli to konieczne także organ nadzoru.

Sądowa rejestracja spółki.

Spółka podlega wpisowi do rejestru przedsiębiorców. Nawet wówczas gdy przedsiębiorcą nie jest. Wpis spółki z o.o. nie jest czynnością czysto techniczną, gdyż następuje on w wyniku postępowania rejestracyjnego. W wyniku tegoż wpisu spółka z o.o. nabywa osobowość prawną. (Ma on charakter konstytutywny).

Struktura kapitałowa spółki.

Konstrukcja spółki zasadza się na kapitale, zwanym zakładowym. Przyjmuje się, że:

kapitał zakładowy - to wyrażona w pieniądzu kwota, której równowartość, wspólnicy zobowiązani są wnieść do spółki i która nie może być ze spółki wyprowadzona, tak długo jak długo spółka istnieje.

Kapitał zakładowy:

wyrażony w PLN

jest kwotą, której równowartość wspólnicy mogą wnieść do spółki

spółka powinna dysponować majątkiem i z tego właśnie względu nie może być wyprowadzony

Funkcje kapitału:

1

26

Ustawa z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej:

Art. 4.

1. Przedsiębiorcą w rozumieniu ustawy jest osoba fizyczna, osoba prawna i jednostka organizacyjna niebędąca osobą prawną, której odrębna ustawa przyznaje zdolność prawną - wykonująca we własnym imieniu działalność gospodarczą.

2. Za przedsiębiorców uznaje się także wspólników spółki cywilnej w zakresie wykonywanej przez nich działalności gospodarczej.

A

B

C

jedna własność

jedna księga wieczysta

Działki A i C będą stanowić jedną nieruchomość, gdyż stanowią wydzielony przedmiot własności i prowadzona jest dla nich jedna księga wieczysta

Wyszukiwarka

Podobne podstrony:

odpowiedzi, Studia, Stopień 2 Semestr II, Zespolona, Analiza zespolona (aivliska), Analiza zespolona

USTAWA o działalności ubezpieczeniowej, Studia, I stopień, Semestr II, Ubezpieczenia

SQL w analizie danych2, Studia, Stopień 2 Semestr II, SQL, sql - Anna Ociepa, SQL projekty, sql - An

Zadania 4, Studia, Stopień 2 Semestr II, Topologia, Topologia zadania

USTAWA o ubezpieczeniach obowiązkowych, Studia, I stopień, Semestr II, Ubezpieczenia

Zadania 3, Studia, Stopień 2 Semestr II, Topologia, Topologia zadania

projekt I - włochy funkcja alokacyjna, Studia, I stopień, Semestr II, Makroekonomia

odpowiedzi, Studia, Stopień 2 Semestr II, Zespolona, Analiza zespolona (aivliska), Analiza zespolona

rz-wyk1, Studia UE Katowice FiR, II stopień, Semestr II, Rachunkowość w zarządzaniu przedsiębiorstwe

rachuna, Studia UE Katowice FiR, II stopień, Semestr II, Rachunkowość w zarządzaniu przedsiębiorstwe

zaliczenie+rzeszotarska, Studia UE Katowice FiR, I stopień, semestr II, Makroekonomia

Funkcje państwa, Studia UE Katowice FiR, I stopień, semestr II, Makroekonomia

4 niezależności Banku Centralnego, Studia UE Katowice FiR, I stopień, semestr II, Makroekonomia

rachuna ściąga, Studia UE Katowice FiR, II stopień, Semestr II, Rachunkowość w zarządzaniu przedsięb

2013 rach zarządcza, Studia UE Katowice FiR, II stopień, Semestr II, Rachunkowość w zarządzaniu prze

Test prawda-fałsz, Studia UE Katowice FiR, I stopień, semestr II, Finanse

egzamin gabryś, Studia UE Katowice FiR, I stopień, semestr II, Makroekonomia

SBF, Studia UE Katowice FiR, II stopień, Semestr II, Sieć Bezpieczeństwa Finansowego

więcej podobnych podstron