Rachunek procesowy kosztów

activity - based costing - (abc)

jako narzędzie zarządzania procesami

Materiały zebrał i zestawił : Prof. S. Nowosielski

1. Wprowadzenie

W polskiej literaturze przedmiotu koncepcja Activity - Based Costing (ABC) przedstawiana jest przede wszystkim przez rachunkowców jako sposób na wiarygodne rozliczanie kosztów pośrednich na poszczególne produkty. Jednocześnie zbyt słabo akcentuje się możliwość wykorzystania tej koncepcji do sterowania procesami przebiegającymi w przedsiębiorstwie (w angielskiej literaturze: Workflow-management - WfM). Jedna i druga koncepcja jest zorientowana na procesy i z tego względu powinny być ujmowane systemowo. W takim całościowym systemie zarządzania procesami możliwa jest jednoczesna optymalizacja czasu, kosztów i jakości procesów zachodzących w przedsiębiorstwie. Koncepcja WfM pokazuje sposoby skracania czasu przebiegu procesów, a koncepcja ABC stanowi w tym systemie bazę informacyjną dla racjonalizacji i redukcji kosztów tych procesów.

2. Przyczyny stosowania koncepcji ABC

W praktyce przedsiębiorstw obserwuje sie od dłuższego czasu stały wzrost udziału kosztów wspólnych (pośrednich) w kosztach ogółem. Przeprowadzone w przemyśle amerykańskim badania dowiodły, że od przeszło 100 lat koszty wspólne wzrosły od 40 % do 75 % przy równoczesnym spadku udziału płac w ogólnej sumie kosztów z 55 % do 25 %. Przyczyną takiego stanu rzeczy są następujące zjawiska:

- wciąż rosnąca automatyzacja procesów produkcyjnych,

- zwiększające się znaczenie procesów "okołoprodukcyjnych",

- rosnąca konkurencja.

W tej sytuacji przyjmowanie nadal płac bezpośrednich jako podstawy rozliczania kosztów wspólnych jest nieuzasadnione

Automatyzacja procesów technologicznych

Wynikiem zastosowania zautomatyzowanych urządzeń produkcyjnych przy jednoczesnym zastosowaniu technologii komputerowej w systemach produkcyjnych są coraz niższe jednostkowe koszty płac a coraz wyższe tzw. koszty technologiczne. Do tych ostatnich zalicza się: amortzacja, zuzywanie energii, koszty konserwacji, remontów, odsetki od kredytów itp. Przyjmowanie w tej sytuacji płac za podstawę rozliczania kosztów wspólnych można spowodować obciążenie zbyt niskimi kosztami wspólnymi produktów wytwarzanych za pomocą nowych technologii. Natomiast w przypadku wytwarzania produktów metodami konwencjonalnymi mogą być one nadmiernie obciążane kosztami wspólnymi, gdyż w ich przypadku udział kosztów wynagrodzeń jest dość znaczny.

Procesy "okołoprodukcyjne"

Do procesów "okołoprodukcyjnych" zaliczane są rodzaje działalności mające szczególne znaczenie w gospodarce rynkowej, zwłaszcza charakteryzującej się znaczną intensywnością konkurencji, a mianowicie: działalność badawcza i rozwojowa, techniczne przygotowanie produkcji, zaopatrzeniowa, logistyczna, (magazynowanie materiałów i półproduktów), zbyt, utrzymywanie maszyn i urządzeń w ruchu, kontrola jakości oraz działalność związana z planowaniem, sterowaniem, koordynacją i kontrolą produkcji. Te działania (procesy) powodują powstawanie kosztów pośrednich. Wspierają one sferę stricte produkcyjną, jednakże związane są z ponoszeniem ich rosnących kosztów. Chcąc wiedzieć, jak te koszty będą wpływać na rentowność wytwarzanych wyrobów konieczne jest zastosowanie metod rozliczania kosztów bardziej adekwatnych do rzeczywistości niż proponowane przez tradycyjny rachunek kosztów. Jest to istotny problem w przypadku różnorodnego asortymentu produkowanych w danej firmie produktów.

Rosnąca konkurencja

Znaczne zróżnicowanie wytwarzanych przez firmę produktów jest charakterystyczne dla gospodarki rynkowej o rosnącej konkurencji. Elastyczność produkcji jest jednym z warunków szansy utrzymania się na rynku nawet w wypadku dynamicznych zmian technologicznych. Chcąc temu sprostać firmy instalują urządzenia produkcyjne, które można łatwo przestawić na wytwarzanie innego asortymentu. Produkcja różnorodnych wyrobów dodatkowo komplikuje proces rozliczania kosztów w sposób na tyle precyzyjny, aby można być pewnym "prawdziwości" informacji o kosztach (zob.[3,s. 109]).

3. Istota, cele i zastosowanie koncepcji ABC

Koncepcja Activity - Based Costing została opracowana w latach 80-tych przez Robina Coopera i Roberta Kaplana (zob. [1]) i jest znana w Polsce jako "procesowy rachunek kosztów" (PRK). Sluży ona do określania rzeczywistych kosztów procesu gospodarczego. Koszty wspólne zostają przypisane tym działaniom, w których faktycznie powstają, a nie są równo rozkładane na wszystkie produkty i procesy. Daje ona, w odróżnieniu od tradycyjnego rachunku kosztów, możliwość "rozpisania" kosztów w prawidłowy sposób na poszczególne wyroby i zapewnia połączenie tych kosztów z przyczynami ich powstania.Uświadamia ona, że celem kontroli powinny być nie same koszty, lecz siły, które je powodują.

. Istotne są także inne niż rzetelna kalkulacja cele stosowania koncepcji ABC. W większości przedsiębiorstw amerykanskich i angielskich, gdzie zastosowano metodę ABC, głównym celem była nie tyle kalkulacja kosztów, co zarządzanie przez koszty. Na gruncie koncepcji ABC rozwinęły się różne techniki zarządcze. Ich zasadniczym celem jest dostarczenie zarządzającym przedsiębiorstwami informacji do podejmowania lepszych decyzji dotyczących wykorzystania powierzonych im w zarząd zasobów. Informacje o kosztach są dostosowane do zróżnicowanych sytuacji decyzyjnych. Jest to istotne zwłaszcza w przypadku zmian skali i asortymentu produkcji oraz dużego zróżnicowania asortymentowego.

Punktem wyjścia ABC jest założenie, że działalność gospodarczą składa się z wielu cząstkowych procesów. Są one niezbędne , aby wytworzyć i sprzedać produkty lub usługi. Koszty tych procesów w różnym stopniu i w różny sposób (bezpośrednio, pośrednio) są powiązane z danymi produktami - usługami. Rozliczenie tych kosztów umożliwia ABC przy zastosowaniu odpowiednio dobranych i zróżnicowanych podstaw podziału kosztów (nośników kosztów czyli cost drivers).

Procesowy rachunek kosztów w koncepcji ABC przebiega w następujących etapach:

identyfikacja istotnych działań występujących w danej firmie (activites),

określenie jednostek pomiaru dla każdego działania (cost drivers),

określenie kosztów każdego wyodrębnionego działania (cost pool)

rozliczeniu kosztów poszczególnych działań na wytworzone produkty w wyniku przemno-żenia stawki kosztów tych działań przez liczbę jednostek pomiaru działań przypisanych każdemu wyrobowi oraz ustalenie kosztów jednostkowych produktów. "(zob.[3, s.116]).

Do głównych zalet PRK należą:

- uzyskanie dokładniejszych informacji o kosztach,

- poznanie przyczyn powstawania kosztów,

- poprawa kalkulacji produktów

- zmniejszenie błędnych decyzji strategicznych

- możliwość przeprowadzenia głębszych badań analitycznych (ocena opłacalności produkcji określonego asortymentu, badanie przebiegu procesu produkcyjnego i jego optymalizacja powiązana z eliminacją jego zbędnych ogniw),

- stworzenie podstaw decyzji długofalowych (strategicznych) w zakresie polityki produkcji i kształtowania struktury działalności "okołoprodukcyjnych

Koncepcję ABC można także wykorzystać do oceny rentowności produktów i stero0-wanie nią, wyboru rynków zbytu, budżetowania kosztów działalności, kontroli procesów pro-dukcji i sterowania nimi.

Zastosowanie koncepcji ABC jest celowe w przdsiębiorstwach w których koszty pośednie są wysokie, a ich udział w całkowitych kosztach wytworzenia rośnie. W praktyce kalkulacja wg koncepcji ABC nie jest jednak łatwa, ponieważ nie uwzględnia tradycyjnej organizacji produkcji. Wiąże się ona z procesami cząstkowymi, a nie z podmiotami (zakładem, wydziałem, majsternią), w których są wykonywane te procesy.

4. Charakterystyka szczegółowa koncepcji ABC

Zastosowanie koncepcji ABC wymaga w pierwszej kolejności wyboru konkretnego obszaru działalności przedsiębiorstwa. Jak już wcześniej wspomniano obszarem zasosowania koncepcji ABC są szeroko rozumiane procesy zarządzania (działalność badawcza i rozwojowa, techniczne przygotowanie produkcji, zaopatrzeniowa, logistyczna, zbyt, utrzymywanie maszyn i urządzeń w ruchu, kontrola jakości oraz działalność związana z planowaniem, sterowaniem, koordynacją i kontrolą produkcji). Zasadniczo wszystkie wymienione obszary pośredniej dzialalności kwalifikują się do tego rachunku, ale ze względu na znaczną jego pracochłonnośc powinno się wybierać te, które spełniają następujące kryteria:

1. Scisłe odniesienie do produktu procesów wystepujących w danym obszarze, co daje możliwość relatywnie prostego rozliczenia (przyporządkowania) odniesienia kosztów procesu do produktu

2. Wysoka liczba powtarzalnych procesów: chodzi o ustrukturyzowane czynności o rutynowym charakterze powtarzalności. Przy procesach powtarzalnych udaje się stworzyć bazy odniesienia - charakterystyki procesów, co daje możliwość planowania kosztów wspólnych.

3. Wysoki wolumen kosztów wspólnych obszaru: Im wyższy udział kosztów wspólnych w obszarze, tym większa skuteczność PRK i możliwość poprawy przez PRK

4. Koncentracja na obszarze, którego koszty w istniejącym rachunku kosztów sa najmniej rozliczane wg związku przyczynowo-skutkowego.

Po wybraniu określonego obszaru działalności można przystąpić do prac zasadniczych. Można je zamknąć w kilku etapach.

Etap 1. Przeprowadzenie analizy procesów (działań)

Cel etapu: rozpoznanie istotnych działań (activites) następujących w podmiocie i w wybranych obszarach działalności.

Prawidłowe wyodrębnienie działań prowadzonych w przedsiębiorstwie, związanych pośrednio z wytwarzanymi produktami i wymaganiami klientów, co do rodzaju i jakości tych produktów, jest niezwykle ważnym etapem. Określa się tu:

- jakie działania występują w ramach wyodrębnionego obszaru w określonym czasie?

- jak wysoka jest pracochłonność każdego działania ?

- jakie są koszty każdego działania (planowane lub faktyczne)?

Wykorzystuje się tu:

- wywiady z kierownikami stanowisk kosztów lub wszystkimi współpracownikami,

- samo opis pracowników,

- obserwacje migawkowe,

- analizę już istniejących wyników badań (np. opis stanowisk).

Zwraca się uwagę na najważniejsze pozycje kosztów, specyfikę produkcji, konsekwencje jej zróżnicowania, luki informacyjne tradycyjnego rachunku kosztów (zob.[3, s.112]).

Wynikiem analizy działań jest lista procesów cząstkowych. Te procesy przypisane do jednego stanowiska kosztów mogą być częścią procesów głównych, ze względu na wzajemne powiązania, realizowanych przez wiele różnych stanowisk, w różnych komórkach przedsię-biorstwa. Z agregacji procesów głównych powstaje hierarchia procesów.

W wyniku analizy procesów ułatwione staje się wyeliminowanie działań zbędnych, które nie przyczyniają się do zwiększenia jakości i użyteczności produktów. W koncepcji ABC uwzględniane są tylko działania produktywne.W efekcie prowadzi to do zwiększenia kontroli gospodarności w przedsiębiorstwie. W ramach analizy czynności powinno się je rozdzielać na takie, które tworzą wartość i takie, które jej nie tworzą. Te pierwsze są do wyeliminowania. Uważa się, że takie postępowanie prowadzi do wzmocnienia konkurencyjności. W praktyce procesy można ustalić w przekroju mpk (lub wydziałów, oddziałów) przedsiębiorstwa, rozpatrując wykonywane przez nie zadania.

Warunkiem uznania procesu za element metody ABC jest jego powtarzalność i określone pole decyzyjne [3,s.111].

W tym etapie określa się również koszty poszczególnych procesów. Najlepiej gdy do tego celu wykorzystuje się metody analityczne. Ponieważ jednak często w obszarach pośred-nich jest to pracochłonne, wystarczy planować analitycznie tylko pojedyncze procesy. Dla mniej znaczących kosztów jak koszty pomocy biurowych i energii jest możliwe uproszczenie, przez podzielenie proporcjonalne kosztów wspólnych na poszczególne procesy wg klucza kosztów robocizny [5, s.214]. Jest to szczególnie zalecane w fazie wdrażania, gdy chce się względnie szybko uzyskać wyniki. Mogą wystąpić jednak pewne przekłamania, gdy koszty robocizny, stanowiące klucz rozliczeniowy nie będą wprost proporcjonalne do rozmiarów danego procesu.

Etap 2. Ustalenie mierników (cost-drivers)

Cel etapu: określenie jednostki miary wielkości (rozmiarów) każdego działania (cost driver)

W tym etapie określa się kluczowe czynniki wpływające na poziom kosztów poszczególnych działań i dokonuje się wyboru jednostki miary, trafnie charakteryzującej koszty określonych działań. Są one miarami wielkości wyodrębnianych działań, jedynymi dla każdego działania.

Po ustaleniu wszystkich procesów cząstkowych jednego stanowiska kosztów, bada się czy te procesy są zależne od wielkości (skali) działania stanowiska (np od wielkości produkcji), czy też niezależne. Te ostatnie nie wchodzą do dalszego rachunku. Dla każdego działania "zależnego" dobiera się właściwą jednostkę odniesienia. Jednostka taka stanowi podstawę wy-miernej charakterystyki procesów i pełni rolę nośnika kosztów (cost drivers). Na jej podstawie dokonuje się rozliczenia kosztów wspólnych.

Niektórym działaniom można przypisać różne jednostki pomiaru działania (cost-drivers), z których następnie trzeba dobrać właściwą. Ważne jest jednak, aby do kalkulacji produktów wybrać spośród nich najodpowiedniejszą. Kryteria wyboru są następujące:

- łatwość ustalenia na podstawie dostępnych źródeł informacji

- proporcjonalny związek z czynnikami produkcji

- przejrzystość i zrozumiałość [3,s.112].

Różnorodna działalność w obszarach pośrednich wymaga najczęściej równoczesnego zastoso-wania wielu jednostek pomiaru (zob.tabela 1). Posługiwanie się wieloma stawkami rozlicze-niowymi kosztów pośrednich, powiązanych z przyczynami powstawania kosztów danego działania, pozwala na bardziej prawidłowe rozłożenie kosztów na wytwarzane rodzaje wyrobów. Jednak z drugiej strony komplikuje rachunek kosztów (zob.[5, s.211]).

Etap 3. Określenie wielkości działania (planowanie ilościowe procesu)

Przy użyciu wybranej dla każdego działania miary następuje określenie wielkości działania, a więc dokonywany jest ilościowy pomiar rozmiarów danego działania. Każdemu działaniu jest przyporządkowana -powodowana przez wielkość działania-suma kosztów. Należy też ustalić dla każdego rodzaju wytwarzanych produktów ilość jednostek miary poszczególnych działań, zaangażowanych do wytworzenia danego produktu. Wymagany jest więc pomiar wielkości każdego działania w danym (względnie długim) okresie ogółem i według wytwarzanych rodzajów produktów.

Tab. 1

Lp. |

Działanie |

Jednostki pomiaru |

1. |

Przyjmowanie zamówień |

a) liczba zamówień i zapytań b) liczba klientów |

2. |

Zaopatrzenie materiałowe (dostawy materiałowe) |

a) liczba zamówień b) liczba dostaw c) liczba otrzymanych faktur |

3. |

Przygotowanie techniczne produkcji |

a) liczba uruchomionych maszyn b) liczba serii produkcyjnych |

4. |

Obsługa techniczna |

a)liczba zleceń produkcyjnych b)liczba kontroli międzyoperacyjnych c) liczba konserwacji i napraw |

5. |

Utrzymanie maszyn i urządzeń w ruchu |

a) liczba maszynogodzin pracy |

6. |

Kontrola jakości wyrobów |

a) liczba godzin wykonywanych czynności kontrolnych b) liczba wyrywkowo sprawdzonych wy-robów |

7. |

Wysyłka produktów |

a) liczba partii do wysłania b) liczba wystawionych faktur c) liczba transportów |

Planowanie rozmiarów danego działania powinno mieć miejsce dla określonego horyzontu czasu. Horyzont ten nie powinien być zbyt krótki, aby zmniejszyć zniekształcenia wywołane krótkookresowymi zjawiskami. Planowanie ilościowe danej jednostki pomiaru powinno wychodzić z "wąskiego gardła", którym najczęściej jest sprzedaż. Trudności pojawiają się wówczas, gdy mamy do czynienia z działalnością sezonową lub innymi czasowymi odchyleniami. W tym przypadku należałoby ustalić wielkości danych jednostek w przedziałach czasowych. Ponadto każda istotna zmiana struktury produkcji, struktury organizacji i technologii procesu wymagać będzie korekty zaplanowanych wcześniej wielkości. Takie planowanie ilościowe nie pozwala się zrealizować przy pierwszorazowym wprowadzeniu metody ABC. Dlatego też w pierwszym okresie zaleca się planować w oparciu o dane rzeczywiste (faktyczne). Dla tych procesów, dla których brakuje danych rzeczywistych można wykorzystać szacunkowe wielkości (zob. [ 5, s.212]).

Etap4. Ustalanie stawek kosztów działania

Cel etapu: określenie kosztów jednostkowych (stawki) miernika procesu.

Dla każdego procesu ustala się stawkę kosztów jednostki działania (klucz podziałowy)

dzieląc koszty danego procesu przez wielkość działania.

Etap 5. Rozliczenie kosztów działań na wyroby

Cel etapu: rozliczenie kosztów pośrednich poszczególnych działań na rodzaje wytworzonych produktów, a następnie ustalenie kosztów jednostkowych produktów

Rozliczenie kosztów działań na poszczególne wyroby polega na przemnożeniu liczby działań przez koszt jednostki pomiaru. Koszty pośrednie poszczególnych produktów będą więc sumą kosztów wszystkich procesów związanych z tymi produktami . Koszty procesów, które nie są jednoznacznie związane z miernikami procesów (np. koszty kierowania komórką) są rozliczane na produkty tradycyjnie [3, s.113 i 114]. Dodatkowo określa się koszty działania na jednostkę wyrobu.

5.Przykładowe zastosowanie koncepcji ABC

Załóżmy, że w analizowanym przedsiębiorstwie produkowane są dwa wyroby. dla których chcemy wyznaczyć realne koszty jednostkowe, w oparciu o metodę ABC.

Szczegółowe charakterystyki przedstawiono w tabeli.2.

Tab.2

Charakterystyki |

Wyroby |

|

A |

B |

Razem |

Wielkość produkcji w sztukach |

400 |

4.000 |

|

Koszty materiałów bez-pośrednich w zł. |

12.000 |

120.000 |

132.000 |

Koszty robocizny bez-pośredniej w zł. |

10.000 |

100.000 |

110.000 |

Koszty pośrednie w zł. |

X |

X |

220.000 |

Na początku określimy koszt jednostkowy poszczególnych wyrobów metodą tradycyjną, stosując kalkulację doliczeniową. W tym celu za podstawę rozliczenia kosztów pośrednich na wyroby przyjmiemy koszty robocizny bezpośredniej.

Narzut kosztów pośrednich = 220.000 : 110.000 * 100% = 200%

Wynik kalkulacji kosztów zawiera tabela.3.

Tab.3

Pozycje kosztów |

Wyroby

|

Razem |

|||

|

A 400 szt |

koszt jedno-stkowy |

B 4.000 szt |

koszt jedno-stkowy |

|

Koszty materiałów bez-pośrednich w zł. |

16.000 |

40 |

160.000 |

40 |

176.000 |

Koszty robocizny bez-pośredniej w zł. |

10.000 |

25 |

100.000 |

25 |

110.000 |

Koszty pośrednie |

20.000* |

50 |

200.000* |

50 |

220.000 |

Koszty ogółem |

46.000 |

115 |

460.000 |

115 |

506.000 |

* Koszty pośrednie rozliczone na wyrób następująco:

A 20.000 = 200% * 10.000

B 200.000 = 200% * 100.000

Etap1. Przeprowadzenie analizy procesów (czynności)

Na podstawie analizy ustalono, że czynności pośrednio związane z produkcją wyrobów A i B są kształtowane przez następujące działania:

przyjmowanie zamówieñ, o kosztach - 10.000 z³

dostawy materiałów, których koszty wynoszą - 30.000 zł

techniczne przygotowanie produkcji z kosztami - 60.000 zl

utrzymanie maszyn i urządzeń w ruchu -100.000 zl.

przygotowanie i wysyłka wyrobów - 20.000 zł

Etap 2. Ustalenie mierników (cost-drivers)

W rozpatrywanym przykładzie jednostki miary każdego z wymienionych działań są następujące:

przyjmowanie zamówieñ - liczba spływających do zakładu zapytań i zamówień

dostawy materiałów - liczba dostaw materiałowych

techniczne przygotowanie produkcji - liczba serii produkcyjnych

utrzymanie maszyn i urządzeń w ruchu - liczba maszynogodzin pracy

przygotowanie i wysyłka wyrobów - liczba partii do wysłania

Etap 3. Określenie wielkości działania (planowanie ilościowe procesu)

Wynik planowania dla naszego przykładu przedstawiono w tabeli 4.

Tab.4.

Charakterystyki |

Wyroby |

||

|

A |

B |

Razem |

liczba spływających do zakładu zapytań i zamówień |

20 |

80 |

100 |

liczba dostaw materiałowych

|

5

|

25 |

30 |

liczba serii produkcyjnych |

5 |

15 |

20 |

liczba partii wyrobów do wysłania

|

10 |

40 |

50 |

liczba maszynogodzin pracy

|

500 |

4500 |

5000 |

Etap4. Ustalanie stawek kosztów działania

Dla każdego procesu ustala się stawkę kosztów jednostki działania (klucz podziałowy)

dzieląc koszty danego procesu przez wielkość działania. Wyniki obliczeń są zamieszczone

w tab.5.

Tab.5.

Rodzaje działań |

Koszty proce-sów |

Jednostka miary (cost-drivers) |

Wielkość działania (ogółem) |

Stawka kosztów jednostki działania |

1 |

2 |

3 |

4 |

5 = 2:4 |

Przyjmowanie zamówień |

10.000 |

liczba spływających do zakładu zapy-tań i zamówień |

100 |

100 |

Dostawy materiałów

|

30.000 |

liczba dostaw materiałowych

|

30 |

1.000 |

Techniczne przygotowanie produkcji |

60.000 |

liczba serii produkcyjnych

|

20 |

3.000 |

Przygotowanie i wysyłka wyrobów |

20.000 |

liczba partii do wysłania

|

50 |

400 |

Utrzymanie maszyn i urządzeń w ruchu |

100.000 |

liczba maszyno-godzin pracy

|

5.000 |

20 |

Etap 5. Rozliczenie kosztów działań na wyroby

Po ustaleniu stawki kosztu jednostki każdego działania, przemnaża się liczbę działań przez koszt jednostki pomiaru. Dodatkowo określa się koszty działania na jednostkę wyrobu.

Tab.6

Rodzaje działań |

Stawka kosztów jednostki działania |

Wyrób i wielkość jego produkcji |

Wielkości działań na wyroby |

Koszty działania rozliczone na wyroby |

Koszty działania na jednostkę wyrobu |

1 |

2 |

3 |

4 |

5 = 2*4 |

6 = 5:3 |

Przyjmowanie zamówień |

100 |

A - 400

B- 4.000 |

20

80 |

2.000

8.000 |

5

2 |

Dostawy materiałów

|

1.000 |

A - 400

B - 4.000 |

5

25 |

5.000

25.000 |

12, 5

6,25 |

Techniczne przygotowanie produkcji |

3.000 |

A - 400

B - 4.000 |

5

15 |

15.000

45.000 |

37,5

11,25 |

Przygotowanie i wysyłka wyrobów |

400 |

A - 400

B - 4.000 |

10

40 |

4.000

16.000 |

10

4 |

Utrzymanie ma-szyn i urządzeń w ruchu |

20 |

A - 400

B - 4.000 |

500

4500 |

10.000

90.000 |

25

22,5 |

Kalkulacja kosztu jednostkowego przedstawiono w tab.7.

Tab.7.

Lp. |

Pozycje kosztów |

Wyroby

|

||

|

|

A |

B |

|

1. |

Koszty materiałów bezpośrednich |

40 |

40 |

|

2. |

Koszty robocizny bezpośredniej |

25 |

25 |

|

3. |

Koszty przyjmowania zamówień |

5 |

2 |

|

3. |

Koszty dostawy materiałów |

12,5 |

6,25 |

|

4. |

Koszty technicznego przygotowania produkcji |

37,5 |

11,25 |

|

5. |

Koszty przygotowania i wysyłki wyrobów |

10 |

4 |

|

6. |

Koszty utrzymania maszyn i urządzeń w ruchu |

25 |

22,5 |

|

7. |

Koszt jednostkowy ogółem |

155 |

111 |

|

Z analizy danych zamieszczonych w tabeli 3. wynika, że po zastosowaniu tradycyjnej kalkulacji otrzymuje się jednakowe koszty jednostkowe zarówno kosztów pośrednich (50 zł) jak i kosztów ogółem (115 zł.). Nie znajduje to uzasadnienia, gdyż zaangażowanie środków na wytworzenie jednostki wyrobu A jest o wiele większe niż wyrobu B.

O ile nakłady bezpośrednie materiałowe i związane z wynagrodzeniem są dla obu wyrobów w obu sposobach rozliczania kosztów takie same, to nakłady pośrednie osobowe i rzeczowe na wytworzenie jednostki wyrobu A są o wiele większe niż wyrobu B.

Wyroby A wymagają relatywnie częstszych dostaw materiałów (średnia wielkość dostawy materiałów dla wyrobu A wynosi 80 szt (400:5), a dla wyrobu B 160 szt. (4.000:25). Są one produkowane w krótkich seriach 80 sztukowych (400:5), gdy tymczasem wyroby B są produkowane w ponad trzykrotnie większych (4.000:15=266,6). Wyroby A są sprzedawane ponadto w małych partiach (wielkość partii dostawy dla wyrobu A wynosi 40 szt. [400:10], a dla wyrobu B - 100 szt. [4.000:40]).

Kalkulacja oparta na wydzieleniu działań powodujących koszty pośrednie wykazała, że tradycyjna kalkulacja doliczeniowa nie prowadzi do odzwierciedlającego rzeczywistość rozliczenia kosztów pośrednich na wyroby [4, s.3]. Są one bowiem w naszym przykładzie różne (155 dla wyrobu A i 111 dla wyrobu B), a nie równe jak to wynika z kalkulacji tradycyjnej.

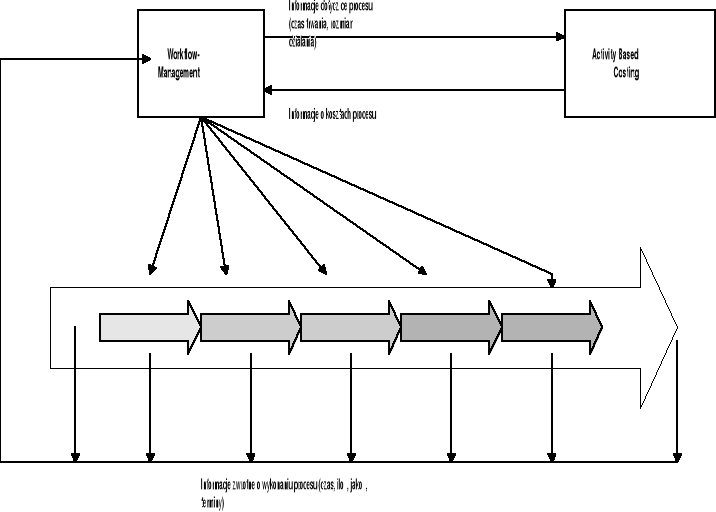

6. Związki koncepcji ABC z zarządzaniem procesami (Workflow-Mana-gement)

Sterowanie kosztami nie jest możliwe tylko przez wykorzystanie koncepcji ABC. Konieczne jest tu oddziaływanie na poszczególne procesy (działania), które te koszty wywołują. Optymalnym kształtowaniem struktury i przebiegu procesów w przedsiębiorstwie zajmuje się Workflow-Management. Do tego celu powinien on wykorzystywać informacje o kosztach generowane m.in. przez koncepcje ABC. Związki między obu koncepcjami przedstawiono na rys.1.

Rys. 1. Schemat ideowy powiązań zarządzania procesami (WfM) i koncepcji ABC

Źródło: [1, s. 160]

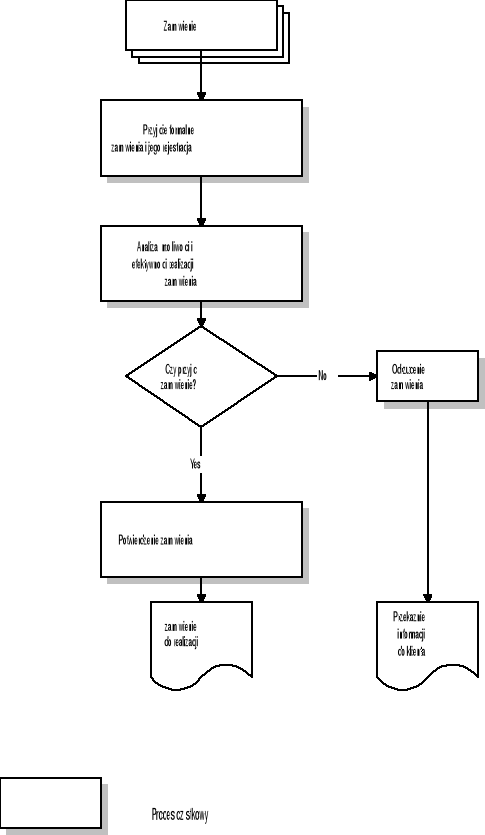

Przez proces rozumie się szereg krokowo wykonywanych czynności na różnych stanowiskach (w różnych wydziałach, działach) niezbędnych dla całościowej realizacji określonego zadania. Przykładami procesów głównych w przedsiębiorstwie mogą być proces badań i rozwoju ("od pomysłu do przemysłu"), proces realizacji zamówienia (od przyjęcia zamówienia do przekazania gotowego produktu do klienta) itd. Za realizację każdego procesu odpowiedzialny jest case manager. Zwykle liczba procesów głównych ujmowanych na mapie procesów nie przekracza dziesięciu. W celu wyodrębnienia najistotniejszych dla firmy procesów wykorzystywane są najczęściej trzy typowe kryteria wyboru: dysfunkcja, ważność i możność realizacji. W praktyce procesy jako całość nie są zwykle uwidaczniane, ponieważ decydenci koncentrują się zwykle na działalności komórek. Wyodrębnienie danego procesu głównego, podział na procesy cząstkowe, a następnie krytyczna analiza czynności wchodzących w ich skład stanowi podstawę wszechstronnej racjonalizacji w drodze reengineeringu. Do wyboru optymalnego przebiegu procesu, w trakcie jego modelowania, a także przy decyzjach typu make or buy niezbędne są informacje dostarczane z pomocą metody ABC. W obecnej prak-tyce sterowania procesami zbyt mocno akcentuje się aspekty ilościowe, czasowe natomiast zaniedbuje się koszty procesów. Redukcji czasu trwania procesów w konsekwencji towarzyszy często wzrost kosztów ich realizacji. I tak na przykład w naszym procesie "Przyjmowanie zamówień" (rys.2) chęć skrócenia np. czasu trwania procesu cząstkowego "Analiza możli-wości i efektywności realizacji zamówienia" może zostać zaspokojona w drodze zatrudnienia analityka o wysokich kwalifikacjach. Niewątpliwie będzie to rozwiązanie skuteczne, ale nie efektywne, jako że wzrosną koszty tego procesu, a to za przyczyną wyższych niż dotychczas kosztów wynagradzania analityka.

Rys. 2. Przyjmowanie zamówienia jako proces

Źródło:[2, s. 162]

7. Pytania i problemy decyzyjne do samodzielnego rozwiązania

1. Jakie są przyczyny powstania koncepcji ABC?

2. Jakie etapy składają się na koncepcję ABC?

3. Jakie są zasady wyodrębniania procesów?. Podaj przykłady procesów .

4. Dla procesu głównego "Utrzymanie maszyn i urządzeń w ruchu" spróbuj wyodrębnić procesy cząstkowe (działania) i następnie dobierz do każdego z nich właściwą jednostkę odniesienia (cost-drivers)

5. Stosując koncepcję ABC oblicz koszt jednostkowy wyrobów przy następujących zało-żeniach przedstawionych w tabelach. Brakujące dane ustal samodzielnie, wzorując się na wcześniejszych objaśnieniach.

Charakterystyki |

Wyroby |

||||

|

A |

B |

Razem |

||

Wielkość produkcji w sztukach |

100 |

1.000 |

|

||

Koszty materiałów bez-pośrednich w zł. |

3.000 |

30.000 |

33.000 |

||

Koszty robocizny bez-pośredniej w zł. |

2.500 |

25.000 |

27.500 |

||

Koszty pośrednie w zł. |

X |

X |

70.000 |

||

Rodzaje działań |

Koszty proce-sów |

Jednostka miary (cost-drivers) |

Wielkość działania (ogółem) |

Wielkości działań na wyroby |

Przyjmowanie zamówień |

10.000 |

|

|

|

Dostawy materiałów

|

|

|

|

|

Przygotowanie i wysyłka wyrobów |

20.000 |

|

|

|

Utrzymanie maszyn i urządzeń w ruchu |

40.000 |

|

|

|

6. Podaj związki między koncepcją ABC a WfM w zintegrowanym systemie zarządzania procesami?.

8. Literatura

1. Cooper R., Kaplan R.: Profit Priorities from Activity-Based Costing. Harward Business

Review, 1991

2. Niemand S., Stoi R.: Die Verbindung von Prozesskostenrechnung und Workflow- Mana-

gement zu einem integrativen Prozessmanagementsystem. Zeitschriftt fr Organisation

3/1996 s.159-164

3. Rachunkowość zarządcza. Praca zbiorowa pod redakcją T. Kiziukiewicz.Wrocław: styczeń

1997. Wydawnictwo Ekspert

4. Szychta A: Nowoczesne systemy rachunkowości zarządczej (cz.II) Nowa Europa, nr 132 s.

2-5

5. Wildemann H.: Systemorientiertes Controlling schlanker Produktionsstrukturen. For-

schungsbericht Mnchen 1994. Verlag Transfer-Centrum Verlag GMbH Mnchen

Materiały zebrał i zestawił : Prof. S. Nowosielski

6

Wyszukiwarka

Podobne podstrony:

Koszty procesu i oplaty sadowe, STUDIA, Postępowanie karne (KPK)(1)

METODA ABC, Logistyka

metoda abc w zarządzaniu bhp, EKONOMIA, Ekonomiczne aspekty bhp

cw 4 metoda ABC

10 Metoda ABC

Ubezpieczenie należności, Proces - zrządzanie

18 KOSZTY PROCESU I OPŁATY SĄDOWE

Logistyczna Metoda ABC, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

analiza ekonomiczna temat1, Analiza ekonomiczna jest metodą badania zjawisk i procesów ekonomicznych

Metoda ABC ppt

metoda abc logistyka

Koszty procesu i oplaty sadowe, STUDIA, Postępowanie karne (KPK)(1)

więcej podobnych podstron