Pojęcie i funkcje stopy dyskontowej w rachunku finansowej oceny projektów gospodarczych

Stopa procentowa stosowana do obliczenia wartości teraźniejszej przyszłych przepływów pieniężnych nazywana jest stopą dyskontową.

Obliczanie wartości teraźniejszej przyszłych przepływów pieniężnych jest nazywane wyceną inwestycji za pomocą przepływów pieniężnych.

W ocenie projektu inwestycyjnego stopa dyskontowa:

umożliwia dyskontowanie przyszłych przepływów pieniężnych, co pozwala inwestorom na porównanie projektu z alternatywnymi inwestycjami o podobnym ryzyku,

reprezentuje wymaganą, oczekiwaną przez inwestora rentowność progową, przysługującą właścicielom kapitału, przez co ma znaczenie decyzyjne.

Pojęcie średnioważonego kosztu kapitału

Pozyskanie kapitału na sfinansowanie projektu inwestycyjnego jest związane z określonymi kosztami. Kategoria kosztu kapitału znajduje zastosowanie w rachunku finansowej opłacalności projektu inwestycyjnego. Jest ona zasadniczym parametrem wyznaczającym poziom stopy dyskontowej.

Kosztem kapitału nazywa się minimalną, wymaganą stopę zwrotu, którą musi osiągnąć projekt inwestycyjny, aby zostały zaspokojone należne zobowiązania wobec właścicieli kapitału.

Kapitał niezbędny do sfinansowania projektu pochodzi na ogół z różnych źródeł, zatem obliczenie jego kosztu wymaga określenia następujących elementów:

kosztu specyficznego dla każdego rodzaju źródła pozyskiwania kapitału,

struktury kapitału,

średniej ważonej kosztu kapitału.

Średnioważony koszt kapitału oblicza się, uwzględniając koszt każdego z jego składników, ważony ich udziałem w całości kapitału, stosując poniższą formułę:

![]()

gdzie:

![]()

- średni ważony koszt kapitału

![]()

- udział poszczególnych składników kapitału w ogólnej jego wartości, wyrażony ułamkiem.

Średni ważony koszt kapitału wyraża koszt, jaki zostanie poniesiony dla jego pozyskania w określonej wysokości i strukturze.

Koszt kapitału własnego akcyjnego zwykłego pochodzący ze zwykłej emisji akcji

gdzie:

![]()

-rynkowa wartość akcji zwykłej,

![]()

- wysokość spodziewanej dywidendy wypłacanej pod koniec okresu t,

![]()

- oczekiwana stopa zwrotu z akcji zwykłej (koszt kapitału z akcji zwykłej),

q- oczekiwana stała stopa wzrostu dywidendy.

Przekształcając formułę (1) otrzymamy:

W powyższych formułach wykorzystano założenie o stałym wzroście dywidendy (model Gordona). Przy zerowym wzroście dywidendy wartość akcji jest określany przez wzór:

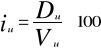

Koszt kapitału akcyjnego uprzywilejowanego z dotychczasowych emisji

gdzie:

![]()

- koszt kapitału akcyjnego uprzywilejowanego

![]()

-wartość rocznej, z góry określonej, dywidendy wypłaconej na jedną akcję uprzywilejowaną,

![]()

- wartość akcji uprzywilejowanej.

Koszt kapitału własnego gromadzonego z zysku zatrzymanego

Koszt kapitału własnego gromadzonego z zysku zatrzymanego (niepodzielonego) szacowany jest na poziomie kosztu kapitału akcyjnego zwykłego, a więc:

iw=iz

gdzie:

iw - koszt kapitału własnego tworzonego z zysku zatrzymanego

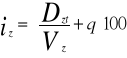

Koszt kapitału z emisji obligacji

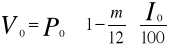

Skorygowana wartość rynkowa obligacji wyliczana jest za pomocą formuły:

gdzie:

V0-skorygowana wartość rynkowa obligacji

P0-rynkowa cena obligacji

i0-stopa oprocentowania obligacji

m- liczba miesięcy, które upłynęły od ostatniej wypłaty odsetek.

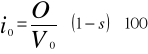

Koszt kapitału pozyskanego w drodze pożyczki obligacyjnej wyniesie zatem:

gdzie:

![]()

- koszt kapitału ze sprzedaży obligacji,

O - wartość rocznych odsetek od obligacji,

s - stopa podatku dochodowego wyrażona ułamkiem.

![]()

gdzie:

O - odsetki od obligacji

Wn - wartość nominalna obligacji

n - częstość wypłaty odsetek w ciągu roku

Koszt kapitału pozyskanego w drodze kredytu lub pożyczki

Ik =p*(1-s)

Ik- koszt kapitału pożyczonego w formie pożyczki lub kredytu bankowego

p - stopa procentowa kapitału pożyczonego

s- stopapodatku dochodowego wyrażona ułamkiem.

2

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

Wyszukiwarka

Podobne podstrony:

Test próbny, Sopocka Szkoła Wyższa, Zarządzanie finansami, Analiza finansowa

Motywowanie - demotywacja pracownika, Sopocka Szkoła Wyższa, Ekonomia, Zarządzanie, dodatek, zagadni

Podstawy zarządzania (22 str), Sopocka Szkoła Wyższa, Ekonomia, Zarządzanie, dodatek

Motywowanie - demotywacja pracownika, Sopocka Szkoła Wyższa, Ekonomia, Zarządzanie, dodatek, zagadni

Makroekonomia (40 stron), Sopocka Szkoła Wyższa, Ekonomia, Makroekonomia, dodatek

METODY OCENY PROJEKTÓW GOSPODARCZYCH 11.10.2014, V rok, Wykłady, Metody oceny projektów gospodarczyc

wilimowska,zarządzanie finansami, metody szacowania opłacalności inwestycji

Plan 2010-11, ZARZADZANIE

Stosunki współdziałania w przedsiębiorstwie (19 stron), Wyższa Szkoła Administracji i Zarządzania

Stosunki współdziałania w przedsiębiorstwie (19 stron), Wyższa Szkoła Administracji i Zarządzania

Wytrzymałość materiałów, Sprawdzanie teoretycznego ugięcia belki zginanej, WYŻSZA SZKOŁA INŻYNIERSKA

skrypt-część I, WYŻSZA SZKOŁA KOMUNIKACJI I ZARZĄDZANIA W POZNANIU

więcej podobnych podstron