EKONOMIKA - 13.11.2011

FORMY OPODATKOWANIA:

Osoby prowadzące działalność gospodarczą mogą być opodatkowane w następujących formach:

KARTA PODATKOWA

- nie jest wymagane prowadzenie żadnej dokumentacji. Należy odprowadzać tylko składki ZUS i płacić co miesiąc podatek, którego wysokość ustala naczelnik Urzędu Skarbowego w drodze decyzji. Aby naczelnik podjął decyzję, musimy złożyć PIT - 16 (wniosek o rozliczenie się w formie karty podatkowej) Rocznie rozliczamy się w terminie do 31. Stycznia: PIT - 16a. Stosuje się ustawę o swobodzie działalności gospodarczej z 2004 r. i ustawę o zryczałtowaniu.

RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANY

- podatek płacimy od dokonanej sprzedaży według określonej stawki ryczałtu. Nie można odliczać kosztów. Podstawą prawną podobnie jak w karcie podatkowej jest ustawa o zryczałtowanym podatku dochodowym. Co miesiąc płacimy podatek w zależności od przychodu. Rocznie rozliczamy się do końca stycznia: PIT - 28. Stosuje się ustawę o swobodzie działalności gospodarczej z 2004 r. i ustawę o zryczałtowaniu.

NA ZASADACH OGÓLNYCH W OPARCIU O KSIĘGĘ PRZYCHODÓW I ROZCHODÓW

- istnieje konieczność prowadzenia księgi przychodów i rozchodów. Podatek płacimy od dochodów. Zeznanie roczne składa się do końca kwietnia. Możemy dokonać wyboru i płacić:

1. Podatek liniowy - 19% (nie można korzystać z żadnych ulg. Rozliczenie PIT 36l.

2. Podatek progresywny - 18% przy dochodach do ok. 85600zł i 32% przy dochodach powyżej 85600zł. (można korzystać z ulg np. prorodzinnej, na Internet, wspólne rozliczenie z małżonkiem) Kwota wolna od podatku - 3000zł. Stosuje się ustawę o swobodzie działalności gospodarczej z 2004 r.

PEŁNA RACHUNKOWOŚĆ

-stosowana jest w podmiotach gospodarczych, które osiągnęły 2 z 3 poniższych wariantów:

1. zatrudnienie przekraczające 50 osób na pełne etaty

2. określona wartość aktywów

3. określona kwota obrotów (sprzedaży)

Pełna rachunkowość obejmuje: dziennik, księgę główną i księgi pomocnicze.

Stosuje się do ustawy o rachunkowości.

EWIDENCJA MAJĄTKU OBROTOWEGO:

Prowadzimy ją na następujących kontach:

- środki pieniężne w kasie - 101

- rachunek bankowy - 131

- inwestycje krótkoterminowe

- materiały - 311

- towary - 330

-wyroby gotowe - 601

POLECENIE 1.

Zaksięguj następujące dokumenty:

Wb, KW - wpłata środków pieniężnych do banku - 2000zł

RW - rozchód zużytych materiałów - 1500zł

PZ - przyjęcie zakupionych towarów 2100zł

PW - przyjęcie wyrobów gotowych z produkcji - 4000zł

Ad. A.

Ad. B.

Ad. C.

Ad. D.

POLECENIE 2.

W oparciu o poniższe stany ustal wartość bilansową środków trwałych oraz podaj ich wartość początkową i cenę zakupu.

Wartość początkowa = 385 000 zł (saldo końcowe)

Wartość bilansowa = 385 000 - 85 000 = 300 000 zł (SK 010 - SK 070)

POLECENIE 3.

Sporządź bilans mając dane:

Zysk - 10 000

Rachunek bankowy - 24 000

Kredyty bankowe - 80 000

Kapitał zakładowy - 200 000

Środki trwałe - 150 000

Należności od odbiorcy - 22 000

Zobowiązania wobec dostawcy - …..

Zapasy - 60 000

Akcje i udziały powyżej 1 roku - 75 000

Kasa - 3 000

AKTYWA |

PASYWA |

Środki trwałe 150 000 Akcje i udziale > 1 rok 75 000 |

I. WŁASNE (210 000)

Zysk 10 000

|

Rachunek bankowy 24 000 |

II. OBCE (124 000)

Zobowiązania wobec |

RAZEM AKTYWA 334 000 |

RAZEM PASYWA 334 000 |

Zobowiązania wobec dostawców = 334 000 - 210 000 - 80 000 = 44 000

III. KLASYFIKACJA KOSZTÓW I ICH EWIDENCJA:

1. KOSZT - wyrażany w mierniku pieniężnym - zużycie czynników produkcji (materiały,

energia, wynagrodzenia wraz z narzutami, amortyzacja).

2. PODZIAŁ KOSZTÓW

Ze względu na związek z produkcją:

- Bezpośrednie

(związane bezpośrednio z produkcją. Np. wynagrodzenia pracowników, bezpośrednio zużyte materiały)

-Pośrednie

(pośrednio związane z produkcją. Np. koszty zarządu, koszty wydziałowe)

Ze względu na ich zmienność:

- Stałe

(nie zależą od wielkości produkcji. Np. koszty wynajmu lokalu, magazynu, ryczałt za wodę, podatek od nieruchomości, dozór mienia)

-Zmienne

(zależą od wielkości produkcji. Np. zużyte materiały, koszty wynagrodzeń)

Ze względu na układy ewidencyjne:

- Zespołu 4

(koszty rodzajowe)

- Zespołu 5

(koszty układu funkcjonalnego)

Ze względu na złożoność:

-Proste

(wynagrodzenia, amortyzacja)

-Złożone

(produkcja podstawowa, koszty sprzedaży, zarządu)

Ze względu na rodzaj

-Amortyzacji

(koszty spowodowane zużyciem majątku trwałego)

- Materiałowe

(obejmuje zużycie różnych rodzajów materiałów)

-Osobowe

(wiążą się z wykorzystaniem w jednostce gospodarczej pracy ludzkiej - wynagrodzenia, narzuty np. z tytułu ubezpieczeń)

- Usług obcych

(obejmują równowartość wykorzystanych usług np. transportowych)

-Finansowe

(dotyczą operacji finansowych jednostki gospodarczej np. odsetki i prowizje bankowe)

- Pozostałe koszty (obejmują inne obciążenia zaliczane do kosztów np. kary)

Zasada ewidencji kosztów: ZAWSZE po stronie winien.

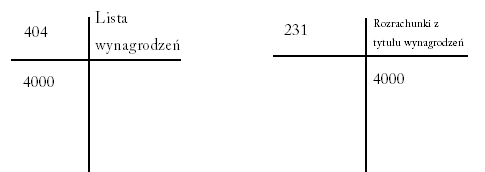

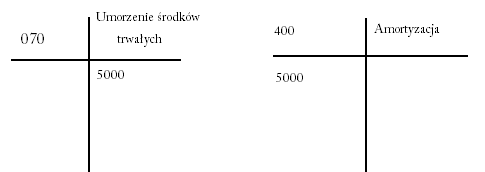

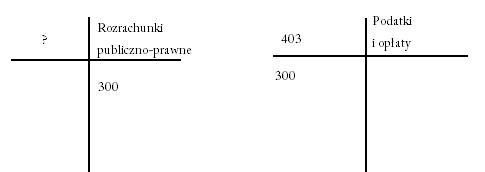

Przykłady:

a)

b)

c)

Wyszukiwarka

Podobne podstrony:

PODSTAWY LOGISTYKI 13.11, Technik logistyk, Podstawy logistyki

Bezrobocie i inflacja - cwiczenia 11-12, logistyka, semestr I, Ekonomia

Ekonomika Transportu(3)02.11.2011, Logistyka I stopień, II rok, ekonomika transportu, ekonomika

Ekonomia 13.11.10, Ekonomia WSHGIT Dorian

6.Ekonomia (13.11.2010 r.), Ekonomia WSHGIT Piotruś

podstawa programowa kształcenia w zawodzie technik logistyk

Etap praktyczny egzaminu potwierdzającego kwalifikacje zawodowe technik logistyk styczeń 2013

TRANSPORT I SPEDYCJA 3.10.2009, SZKOŁA, TECHNIK LOGISTYKI, NOTATKI, TRANSPORT I SPEDYCJA

sikora - wyk ad 22-11-2009, Logistyka, transport

mut, Logistyka, egzamin zawodowy technik logistyk 2011, Logistyka

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY TECHNIK LOGISTYK STYCZEŃ 2010

4. plan techniczny, Logistyka I stopień, III ROK, 1, logistyka w zarządzaniu, biznespaln

INFORMACJA DLA ZDAJĄCEGO egzamin zawodowy - technik logistyk, potrzebne materiały, Logistyka

podstawa programowa kształcenia w zawodzie technik logistyk

Program technik logistyki

więcej podobnych podstron