Laboratoryjne zajęcie N9

Model regresji liniowej wielu zmiennych (2 god.)

Estymacja parametrów modelu

Ekonometryczna analiza produkcji: model liniowy

Metoda najmniejszych kwadratów.

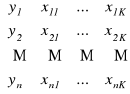

Załóżmy, że celem badania jest zmienna objaśniana Y, która zależy od zmiennych objaśniających X1, X2, … XK. Załóżmy, że dane statystyczne, dotyczące tych zmiennych, zgromadzone w macierze

[Y|X] =

= [y(i) |X].

Definicja Modelem regresji liniowej wielu zmiennych nazywa się ekonometryczny model postaci

yi = a1xi1 + a2xi2 + … + aKxiK + ξi, i = 1, 2, …, n.

Wartości xik, k = 1, 2, …, K, zmiennych objaśniających Xk, k = 1, 2, …, K w powtarzalnych próbach i = 1, 2, …, n są ustalonymi liczbami rzeczywistymi, zatem elementy macierzy X są nielosowe.

Składnik losowy ξi modelu jest zmienną losową o rozkładzie normalnym. Rozkład ξi nie zależy od numeru i kolejnej obserwacji (i = 1, 2, …, n) i jest rozkładem normalnym o parametrach (0, σ2):

ξi ⇔ N(0, σ2),

Eξi = 0, Dξi = σ2, i = 1, 2, …, n.

Nie występuje autokorelacja składnika losowego, tj. zmienne losowe ξi dla różnych i = 1, 2, …, n są nieskorelowane:

Cov(ξi, ξj) = 0, i ≠ j, j, i = 1, 2,…, n

W postaci wektorowej stosowany jest zapis:

y(i) = X⋅a(k) + ξ(i),

gdzie a(k) jest wektorem parametrów strukturalnych modelu; y(i) jest wektorem wszystkich n obserwacji zmiennej objaśnianej Y; X jest macierzą wszystkich obserwacji, dla wszystkich zmiennych objaśniających; ξ(i) jest wektorem wartości składnika losowego dla wszystkich n obserwacji.

Wektor a*(k) MNK - estymatorów wektora a(k) parametrów strukturalnych modelu określa się według wzoru:

a*(k) = (XT⋅X)-1⋅XT⋅y(i).

Wartości teoretyczne y*(t) obliczamy według wzoru:

y*(i) = Xa*(k).

Wektor e(i) reszt modelu określamy wzorem:

e(i) = y(i) - y*(i).

Wartość σ*2 nieobciążonego estymatora wariancji σ2 składnika losowego oblicza się według wzoru:

![]()

= ![]()

,

natomiast wartość σ* estymatora odchylenia standardowego składnika losowego określamy wzorem:

![]()

.

Macierz D2(a*(k)) wariancji-kowariancji wektora a*(k) MNK - estymatorów parametrów strukturalnych modelu określa się wzorem:

D2(a*(k)) = σ*2⋅ (XT⋅X)-1.

Zadania

Posiadamy dane liczbowe, dotyczące:

Q (w tys. zł) - wartość produkcji czystej;

K (w mln zł) - wartość brutto produkcyjnego majątku trwałego;

L (w osobach) - średnia liczba zatrudnionych w ciągu roku; a także o wartości.

Zakładając, że badany proces produkcyjny charakteryzuje się tym, że wydajność krańcowa względem poszczególnych czynników jest wartością stałą, zbudować odpowiedni model ekonometryczny dla funkcji produkcji Q.

Na podstawie merytorycznej analizy występujących w modelu zmiennych, biorąc pod uwagę przyjęte założenia, dochodzimy do wniosku, że właściwą postacią analityczną budowanego modelu będzie funkcja liniowa

qt = a0 + aK⋅kt + aL⋅lt + ⋅ξt, t = 1, 2, ..., n,

gdzie aK, aL są wartościami wydajności krańcowej względem poszczególnych czynników (K oraz L), a0 jest wartością stałą.

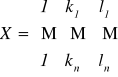

Utworzyć macierz

i wstawić w skoroszyt. (<Wstaw> <Nazwa> <Definiuj> <Nazwa w skoroszycie>(...)<Odwołuje się do>:(...) <Dodaj> <OK>.).Wstawić w skoroszyt wektor

.Oszacować parametry strukturalne modelu.

Obliczyć wartości teoretyczne y*(i) modelu.

Obliczyć wektor e(i) reszt modelu.

Oszacować parametry σ2 (oraz σ) struktury stochastycznej modelu.

Obliczyć macierz D2(a*(k)) wariancji-kowariancji wektora a*(k) MNK - estymatorów parametrów strukturalnych modelu.

1

2

Wyszukiwarka

Podobne podstrony:

Lr(05), Archiwum, Semestr V, Ekonometria

Lr(10), Archiwum, Semestr V, Ekonometria

Lr(04), Archiwum, Semestr V, Ekonometria

Lr(02), Archiwum, Semestr V, Ekonometria

Lr(08), Archiwum, Semestr V, Ekonometria

Lr(07), Archiwum, Semestr V, Ekonometria

Lr(01), Archiwum, Semestr V, Ekonometria

Lr(03), Archiwum, Semestr V, Ekonometria

Lr(06), Archiwum, Semestr V, Ekonometria

KZP wyk2 Paradygmaty, Archiwum, Semestr VIII, Ekonomia menedżerska

Program BO, Archiwum, Semestr VI, Ekonometria

Bo 5, Archiwum, Semestr VI, Ekonometria

BO 6, Archiwum, Semestr VI, Ekonometria

Bo 9, Archiwum, Semestr VI, Ekonometria

KZP wyk7 Organizacja ucząca się, Archiwum, Semestr VIII, Ekonomia menedżerska

Jankowiak, Archiwum, Semestr VIII, Ekonomia menedżerska

inne obciążenia podatkowe, Archiwum, Semestr VII, Analiza ekonomiczna

KZP wyk5 Benchmarking, Archiwum, Semestr VIII, Ekonomia menedżerska

KZP wyk3 Outsourcing, Archiwum, Semestr VIII, Ekonomia menedżerska

więcej podobnych podstron