ABC ustalania wynagrodzenia chorobowego

1. Zasady ustalania podstawy wymiaru chorobówki

Wynagrodzenie chorobowe dla pracownika oblicza się na zasadach obowiązujących przy ustalaniu podstawy wymiaru zasiłków z ubezpieczenia

społecznego w razie choroby i macierzyństwa (art. 92 § 2 K.p.).

Podstawę wymiaru wynagrodzenia chorobowego stanowi przeciętne miesięczne wynagrodzenie wypłacone pracownikowi za okres 12 miesięcy

kalendarzowych poprzedzających miesiąc, w którym powstała niezdolność do pracy. Jeżeli niezdolność do pracy powstała przed upływem 12

miesięcy kalendarzowych zatrudnienia, do podstawy wymiaru przyjmuje się wynagrodzenie za pełne kalendarzowe miesiące ubezpieczenia.

Przykład 1: Pracownik choruje w październiku 2006 r. Podstawę wymiaru wynagrodzenia chorobowego stanowi przeciętne miesięczne

wynagrodzenie wypłacone temu pracownikowi za okres od października 2005 r. do września 2006 r.

Przykład 2: Pracownik zatrudniony od 4 maja 2006 r. nabył prawo do wynagrodzenia chorobowego we wrześniu 2006 r. Podstawę wymiaru tego

wynagrodzenia stanowi przeciętne miesięczne wynagrodzenie wypłacone pracownikowi za okres od czerwca do sierpnia 2006 r.

Do ustalenia podstawy wymiaru zasiłku przyjmuje się wynagrodzenie za okres krótszy niż 12 miesięcy również wówczas, gdy:

• w miesiącu, za który wynagrodzenie uwzględnia się w podstawie wymiaru, pracownik wskutek choroby (lub urlopu bezpłatnego)

przepracował mniej niż połowę obowiązującego go czasu pracy - wynagrodzenie za ten miesiąc wyłącza się z podstawy wymiaru; w razie

przepracowania co najmniej połowy obowiązującego czasu pracy przyjmuje się wynagrodzenie po uzupełnieniu, co omawiamy poniżej,

• w okresie poprzedzającym powstanie niezdolności do pracy lub w miesiącu jej powstania pracownikowi zmieniono wymiar czasu pracy.

Przykład 3: Pracownik, o którym mowa w przykładzie 1, w okresie 12 miesięcy poprzedzających chorobę był niezdolny do pracy od 9 października

do 12 grudnia 2005 r. oraz od 1 do 16 marca 2006 r., wskutek czego:

• w październiku 2005 r. przepracował mniej niż połowę obowiązującego czasu pracy (obowiązywało 21 dni a przepracował 5 dni),

• w listopadzie 2005 r. nie przepracował ani jednego dnia,

• w grudniu 2005 r. przepracował więcej niż połowę obowiązującego czasu pracy (obowiązywało 21 dni a przepracował 13 dni),

• w marcu 2006 r. przepracował mniej niż połowę obowiązującego czasu pracy (obowiązywały 23 dni a przepracował 11 dni).

Z podstawy wymiaru wynagrodzenia chorobowego należy wyłączyć wynagrodzenie za miesiące, w których pracownik przepracował mniej niż

połowę obowiązującego go czasu pracy, tj. za październik i listopad 2005 r. oraz za marzec 2006 r.

W podstawie zostanie więc uwzględnione wynagrodzenie za okres pozostałych 9 miesięcy, tj. od grudnia 2005 r. do lutego 2006 r. oraz od kwietnia

do września 2006 r. Z tym, że wynagrodzenie za grudzień 2005 r. należy przyjąć w takiej wysokości, jaką pracownik uzyskałby gdyby przepracował

wszystkie dni robocze (tzw. wynagrodzenie uzupełnione).

Ważne: Za wynagrodzenie uwzględniane w podstawie wymiaru wynagrodzenia chorobowego uważa się przychód pracownika stanowiący podstawę

wymiaru składek na ubezpieczenie chorobowe, po odliczeniu potrąconych przez pracodawcę składek na ubezpieczenia emerytalne, rentowe oraz

ubezpieczenie chorobowe (art. 3 pkt 3 ustawy zasiłkowej).

W podstawie wymiaru nie uwzględnia się składników wynagrodzenia, które w myśl przepisów o wynagradzaniu obowiązujących w zakładzie

pracy, nie są pomniejszane za okresy choroby. W wynagrodzeniu chorobowym nie uwzględnia się zatem premii, dodatków, nagród i innych

składników, w stosunku do których w przepisach o wynagradzaniu obowiązujących w zakładzie pracy:

• nie ma zapisu nakazującego zmniejszanie ich za okresy choroby (przykład 4),

• ujęto zapis o zachowywaniu prawa do tych składników (choćby w części) za okresy niezdolności do pracy (przykład 5).

Przykład 4: Regulamin, na podstawie którego wypłacana jest premia miesięczna, nie zawiera zapisu o pomniejszaniu jej za okresy choroby. Stanowi

jedynie, że premię należy wliczać do podstawy wymiaru wynagrodzenia i zasiłku chorobowego.

Premii tej nie uwzględnia się w podstawie wymiaru świadczeń chorobowych, bowiem z regulaminu premiowania nie wynika obowiązek

pomniejszania jej za okresy niezdolności do pracy.

Przykład 5: Regulamin premiowania przewiduje, że w okresie choroby pracownik zachowuje prawo do 5% premii jaką by otrzymał gdyby pracował

cały miesiąc. Premia ta nie podlega uwzględnieniu w podstawie wymiaru wynagrodzenia chorobowego, bowiem w okresie choroby pracownik

zachowuje prawo do części premii.

W podstawie wymiaru uwzględnia się wynagrodzenie uzyskane z tytułu umowy o pracę zawartej z pracodawcą, u którego przysługuje

wynagrodzenie chorobowe. Przy ustalaniu podstawy wymiaru wynagrodzenia chorobowego przysługującego pracownikowi zatrudnionemu bez

przerwy u tego samego pracodawcy na podstawie kolejno po sobie następujących umów o pracę, wynagrodzenie wypłacone z tytułu tych umów

sumuje się. Przerwy w zatrudnieniu przypadającej na dzień ustawowo wolny od pracy nie traktuje się jako przerwy w ubezpieczeniu. Nie

sumuje się wynagrodzenia w przypadku kolejnego zatrudnienia u tego samego pracodawcy, ale na podstawie innej umowy (np. umowy zlecenia).

Przykład 6: Pracownik zatrudniony od 1 września 2006 r. nabył prawo do wynagrodzenia chorobowego w październiku 2006 r. Wcześniej, do 31

sierpnia 2006 r., wykonywał pracę:

• u tego samego pracodawcy na podstawie umowy zlecenia - podstawę wymiaru wynagrodzenia chorobowego stanowi wyłącznie przeciętne

miesięczne wynagrodzenie wypłacone z tytułu umowy o pracę, tj. za wrzesień 2006 r.,

• u tego samego pracodawcy na podstawie umowy o pracę zawartej na czas określony od 1 czerwca 2006 r. - podstawę wymiaru

wynagrodzenia chorobowego stanowi przeciętne miesięczne wynagrodzenie wypłacone za cały okres zatrudnienia, tj. od czerwca do

września 2006 r.,

• u innego pracodawcy - podstawę wymiaru wynagrodzenia chorobowego stanowi przeciętne miesięczne wynagrodzenie po zmianie

pracodawcy, tj. za wrzesień 2006 r.

2. Obliczanie wynagrodzenia za jeden dzień choroby

Za jeden dzień niezdolności do pracy pracownikowi przysługuje jedna trzydziesta część wynagrodzenia stanowiącego podstawę wymiaru, tzw.

"stawka dzienna". Przy ustalaniu stawki dziennej należy kierować się zasadą matematyczną i powstałą w wyniku wyliczenia kwotę zaokrąglać

w górę - jeśli końcówka jest równa lub wyższa od 0,50 grosza lub w dół - jeżeli końcówka jest niższa od 0,50 grosza.

Przykład 7: Suma wynagrodzeń wypłaconych pracownikowi za okres 12 miesięcy kalendarzowych poprzedzających miesiąc, w którym powstała

niezdolność do pracy, wyniosła 13.935,17 zł. Podstawę wymiaru wynagrodzenia chorobowego stanowi więc kwota 1.161,26 zł (13.935,17 zł : 12 m-

cy). Za jeden dzień choroby pracownik otrzyma wynagrodzenie w kwocie 30,97 zł, zgodnie z wyliczeniem:

1.161,26 zł x 80% : 30 dni = 30,9669 zł, po zaokrągleniu 30,97 zł.

3. Uzupełnianie wynagrodzenia uwzględnianego w podstawie wymiaru

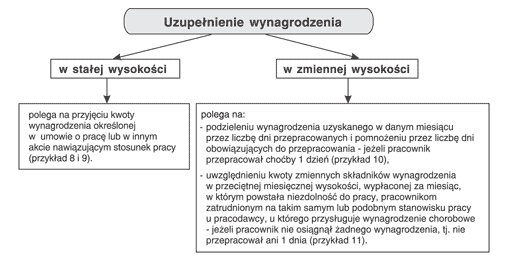

Jak już wspomnieliśmy, w niektórych okolicznościach do podstawy wymiaru chorobówki przyjmuje się wynagrodzenie po jego uzupełnieniu. Ma to

miejsce, gdy w którymś z miesięcy uwzględnianych w podstawie, pracownik uzyskał niższe wynagrodzenie wskutek usprawiedliwionej

nieobecności w pracy. Pod warunkiem, że przepracował w tym miesiącu co najmniej połowę obowiązującego go czasu pracy. Jeżeli bowiem

przepracował mniej niż połowę obowiązującego czasu pracy, wynagrodzenie za ten miesiąc należy wyłączyć z podstawy wymiaru. Uzupełnienie

polega na obliczeniu wysokości wynagrodzenia jaką pracownik osiągnąłby, gdyby przepracował cały miesiąc kalendarzowy.

Uzupełnione wynagrodzenie przyjmuje się do podstawy wymiaru również w sytuacji, gdy:

• niezdolność do pracy powstała przed upływem pierwszego miesiąca kalendarzowego zatrudnienia,

• bezpośrednio przed powstaniem niezdolności do pracy pracownik przez cały okres, z którego ustala się podstawę wymiaru, korzystał

z urlopu wychowawczego lub z urlopu bezpłatnego albo odbywał czynną służbę wojskową.

Przykład 8: Pracownik zatrudniony od 4 września 2006 r. w tym jeszcze miesiącu nabył prawo do wynagrodzenia chorobowego. W umowie

określono, że przysługuje mu wynagrodzenie w stałej miesięcznej wysokości wynoszącej 2.700 zł. Podstawę wymiaru wynagrodzenia chorobowego

stanowi kwota wynagrodzenia określona w umowie o pracę, pomniejszona o kwoty składek na ubezpieczenia społeczne, które pracownik

sfinansowałby, gdyby przepracował pełny miesiąc kalendarzowy, tj. 2.194,83 zł (2.700 zł - 505,17 zł).

Przykład 9: Pracownik, któremu w umowie o pracę określono wynagrodzenie w stałej miesięcznej wysokości 2.100 zł, nabył prawo do

wynagrodzenia chorobowego w październiku 2006 r. Podstawę wymiaru wynagrodzenia chorobowego stanowi przeciętne miesięczne wynagrodzenie

wypłacone pracownikowi za okres od października 2005 r. do września 2006 r. W okresie tym pracownik chorował przez 6 dni marca 2006 r.

W podstawie wymiaru chorobówki wynagrodzenie za marzec należy uwzględnić po uzupełnieniu, czyli w wysokości określonej w umowie o pracę,

pomniejszonej o kwoty składek na ubezpieczenia społeczne, które pracownik sfinansowałby, gdyby przepracował pełny miesiąc kalendarzowy, tj.

w wysokości 1.707,09 zł (2.100 zł - 392,91 zł).

Przykład 10: Pracownik zatrudniony od 4 września 2006 r. z wynagrodzeniem akordowym w tym jeszcze miesiącu nabył prawo do wynagrodzenia

chorobowego. We wrześniu w zakładzie pracy obowiązywało 21 dni roboczych, natomiast pracownik przepracował 16 dni i otrzymał wynagrodzenie

(po pomniejszeniu o składki na ubezpieczenia społeczne finansowane przez pracownika) w kwocie 1.973,15 zł. Podstawę wymiaru wynagrodzenia

chorobowego stanowi kwota 2.589,76 zł, tj. (1.973,15 zł : 16 dni) x 21 dni.

Przykład 11: Pracownica bezpośrednio po urlopie wychowawczym trwającym 2 lata, przedłożyła zwolnienie lekarskie nabywając prawo do

wynagrodzenia za 30 dni choroby. Ponieważ w umowie o pracę określono, że przysługuje jej wynagrodzenie prowizyjne, a pracownica nie osiągnęła

żadnego wynagrodzenia, podstawę wymiaru stanowi przeciętne miesięczne wynagrodzenie uzyskane przez pracowników zatrudnionych na takim

samym (lub podobnym) stanowisku pracy.

Wspomnijmy jeszcze, że jeżeli umowa o pracę została zawarta w trakcie miesiąca a niezdolność do pracy powstała w miesiącu następnym, podstawę

wymiaru wynagrodzenia chorobowego stanowi wynagrodzenie pracownika za miesiąc, w którym powstała niezdolność do pracy. Przykładowo dla

pracownika zatrudnionego od 4 września 2006 r., który zachorował 2 października 2006 r. podstawę wymiaru wynagrodzenia chorobowego stanowi

uzupełnione wynagrodzenie za październik 2006 r.

4. Najniższa podstawa wymiaru wynagrodzenia chorobowego

Podstawa wymiaru wynagrodzenia chorobowego dla pracownika zatrudnionego na cały etat nie może być niższa od kwoty minimalnego

wynagrodzenia za pracę. Kwotę tę pomniejsza się o 18,71%. Aktualnie najniższa podstawa wymiaru wynosi 730,88 zł (kwota minimalnego

wynagrodzenia 899,10 zł - 18,71%). Jeżeli pracownik jest zatrudniony w niepełnym wymiarze czasu pracy kwota ta jest proporcjonalnie mniejsza.

Przykład 12: Podstawę wymiaru wynagrodzenia chorobowego za 30 dni września 2006 r. stanowiło przeciętne miesięczne wynagrodzenie za okres

od września 2005 r. do sierpnia 2006 r. W okresie tym pracownik otrzymał (po pomniejszeniu o składki finansowane przez pracownika)

wynagrodzenie w kwocie 8.607,64 zł, zgodnie z wyliczeniem:

• 849 zł (miesięczna stawka wynagrodzenia w 2005 r.) - 158,85 zł = 690,15 zł; 690,15 zł x 4 m-ce 2005 r. = 2.760,60 zł,

• 899,10 zł (miesięczna stawka wynagrodzenia w 2006 r.) - 168,22 zł = 730,88 zł; 730,88 zł x 8 m-cy 2006 r. = 5.847,04 zł,

• 2.760,60 zł + 5.847,04 zł = 8.607,64 zł.

Przeciętne miesięczne wynagrodzenie stanowiące podstawę wymiaru wynagrodzenia chorobowego wyniosło 717,30 zł (8.607,64 zł : 12 m-cy).

Ponieważ kwota ta była niższa od najniższej kwoty podstawy wymiaru świadczeń chorobowych (717,30 zł < 730,88 zł), podstawę wymiaru

wynagrodzenia chorobowego należało podwyższyć do kwoty 730,88 zł.

Za 30 dni choroby pracownik powinien otrzymać wynagrodzenie w kwocie 584,70 zł, zgodnie z wyliczeniem: 730,88 zł x 80% : 30 = 19,49 zł (stawka

dzienna); 19,49 zł x 30 dni.

Podstawa wymiaru chorobówki dla pracowników w pierwszym roku pracy nie może być niższa od kwoty 80% minimalnego wynagrodzenia

pomniejszonego o 18,71%, tj. od kwoty 584,70 zł (899,10 zł x 80% = 719,28 zł; 719,28 zł - 134,58 zł).

5. Ustalanie nowej podstawy wymiaru

W sytuacji gdy po przerwie w niezdolności do pracy pracownik ponownie zachoruje, to nową podstawę wymiaru wynagrodzenia chorobowego

ustala się wówczas, gdy:

• między okresami niezdolności do pracy wystąpiła przerwa trwająca co najmniej 3 miesiące kalendarzowe,

• w przerwie między okresami niezdolności do pracy zmieniono pracownikowi wymiar czasu pracy.

Przykładowo, jeżeli pracownik chorował od 10 do 20 lipca 2006 r., to nową podstawę wymiaru można ustalić dopiero dla niezdolności do pracy

powstałej w listopadzie 2006 r.

Wyszukiwarka

Podobne podstrony:

ABC ustalania wynagrodzenia chorobowego

Dz U 96 62 289 ustalanie wynagrodzenia w okresie niewykonywania pracy(2)

Składniki nieuwzględniane w podstawie wymiaru wynagrodzenia chorobowego, > KADRY I PRAWO PRACY &l

D19190331 Obwieszczenie Marszałka Sejmu Ustawodawczego w przedmiocie sprostowania błędów w ustawie

Dni opieki nie wlicza si© do limitu dni, za kt˘re przysuguje wynagrodzenie chorobowe ani do okresu

Analiza FOR 13 2013 Obowiazek pracodawcy do wyplacania pracownikowi wynagrodzenia chorobowego w czas

Dz U 96 62 289 ustalanie wynagrodzenia w okresie niewykonywania pracy(1)

D19200006 Ustawa z dnia 18 grudnia 1919 r w sprawie zmian w ustawie z dnia 27 maja 1919 roku o usta

D19190311 Ustawa z dnia 27 maja 1919 r o ustalaniu i wynagradzaniu nauczycieli publicznych szkół po

D19190311s Ustawa z dnia 27 maja 1919 r o ustalaniu i wynagradzaniu nauczycieli publicznych szkół p

D19250088 Ustawa z dnia 15 stycznia 1925 r w sprawie zmiany w ustawie z dnia 27 maja 1919 r o ustal

Ustalamy odroczony podatek dochodowy -, Wynagrodzenia za grudzień 2009 r

ABC choroby wrzodowej o31dka i dwunastnicy, INTERNA, Gastroentero

Kokoszka Psychoanalityczne abc cz III z pogranicza zdrowia i choroby

Poznaj nowe zasady ustalania podstawy wymiaru zasiłku chorobowego

więcej podobnych podstron