10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 47 • 12.06.2008 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Począwszy od 1 stycznia 2008 r. zmieniły się zasady udzielania pomocy pracodawcom

zatrudniającym osoby niepełnosprawne. Zmiany w tym zakresie wprowadziła ustawa

z dnia 15 czerwca 2007 r. o zmianie ustawy o rehabilitacji zawodowej i społecznej oraz

zatrudnianiu osób niepełnosprawnych oraz o zmianie niektórych innych ustaw (Dz. U.

nr 115, poz. 791).

Obecnie nie ma już dofinansowania składek na ubezpieczenia społeczne, natomiast

uprawnieni pracodawcy mogą ubiegać się o refundację składek z Państwowego Funduszu

Rehabilitacji Osób Niepełnosprawnych (zwanego dalej Funduszem).

Refundację składek na ubezpieczenia społeczne może otrzymać z Funduszu pracodawca

posiadający status zakładu pracy chronionej, zakładu aktywności zawodowej, jak też inni

pracodawcy zatrudniający osoby niepełnosprawne, po spełnieniu warunków określonych

w ustawie z dnia 27 sierpnia 1997 r. o rehabilitacji zawodowej i społecznej oraz zatrudnianiu

osób niepełnosprawnych (Dz. U. z 2008 r. nr 14, poz. 92).

Fundusz refunduje pracodawcy prowadzącemu zakład pracy chronionej lub zakład

aktywności zawodowej, w stosunku do zatrudnionych osób niepełnosprawnych:

1) część wynagrodzenia odpowiadającą składce należnej od pracownika na ubezpie-

czenia emerytalne i chorobowe,

2) część kosztów osobowych pracodawcy odpowiadającą składce należnej od praco-

dawcy na ubezpieczenie: emerytalne, rentowe i wypadkowe

– pod warunkiem terminowego opłacenia przez pracodawcę tych składek w całości.

Wynika to z art. 25a ust. 3 ustawy o rehabilitacji zawodowej i społecznej oraz zatrud-

nianiu osób niepełnosprawnych.

Zatem pracodawca obowiązany jest do naliczenia i pobrania składek na ubezpieczenia

społeczne osób niepełnosprawnych, w wysokości wynikającej z obowiązujących w tym

zakresie przepisów prawa i przekazania tych składek do ZUS w pełnej wysokości.

Warto w tym miejscu przypomnieć, że w stanie prawnym obowiązującym do końca

2007 r. część wynagrodzenia odpowiadająca składce należnej od pracownika na ubezpie-

czenie emerytalne i chorobowe finansowana była przez Fundusz. Z kolei część kosztów

osobowych pracodawcy odpowiadająca należnej składce na ubezpieczenia emerytalne

i rentowe pracodawcy finansowana była przez budżet państwa, a w części odpowiadającej

należnej składce na ubezpieczenie wypadkowe przez Fundusz. Ponadto pracodawca prze-

kazywał do ZUS kwotę składek pomniejszoną o równowartość składek finansowanych ze

środków Funduszu i budżetu państwa. Wprowadzone zmiany w tym zakresie w istotny

sposób zmieniły zasady rozliczania składek.

Dodać należy, że Fundusz przekazuje kwoty refundacji na rachunek bankowy wniosko-

dawcy (zakładu pracy chronionej) w terminie 7 dni od dnia otrzymania wniosku o wypłatę

refundacji składek za dany miesiąc (art. 25c ust. 5 wymienionej ustawy). Warunkiem

wypłaty refundacji jest brak zaległości w zapłacie zobowiązań wobec funduszu, przekra-

czających kwotę 100 zł.

Pod datą złożenia wniosku do PFRON o wypłatę refundacji składek kwotę należnej re-

fundacji można ująć w księgach rachunkowych na koncie 84 „Rozliczenia międzyokresowe

przychodów” (zgodnie z art. 41 ust. 1 pkt 1 ustawy o rachunkowości), zapisem:

– Wn konto 22 „Rozrachunki publicznoprawne” (w analityce: PFRON),

– Ma konto 84 „Rozliczenia międzyokresowe przychodów”.

Z chwilą wpływu refundacji na rachunek bankowy można zarachować ją na zmniejszenie

kosztów zatrudnienia pracowników niepełnosprawnych, zapisem:

– Wn konto 84 „Rozliczenia międzyokresowe przychodów”,

– Ma konto 40 „Koszty według rodzajów” (w analityce: Wynagrodzenia, Ubezpieczenia

społeczne i inne świadczenia) lub konto zespołu 5.

Jednostka może zdecydować, że refundację otrzymanej z PFRON zaliczać będzie do

pozostałych przychodów operacyjnych. Stosowny zapis w tej sprawie należy zamieścić

w dokumentacji zasad (polityki rachunkowości). Ujęcie w księgach otrzymanej refundacji

składek ZUS przebiegać będzie wówczas zapisem:

– Wn konto 84 „Rozliczenia międzyokresowe przychodów”,

– Ma konto 76-0 „Pozostałe przychody operacyjne”.

Przykład

Założenia

1. Wynagrodzenie pracownika zatrudnionego w firmie posiadającej status zakładu pracy

chronionej wynosi brutto 2.000 zł.

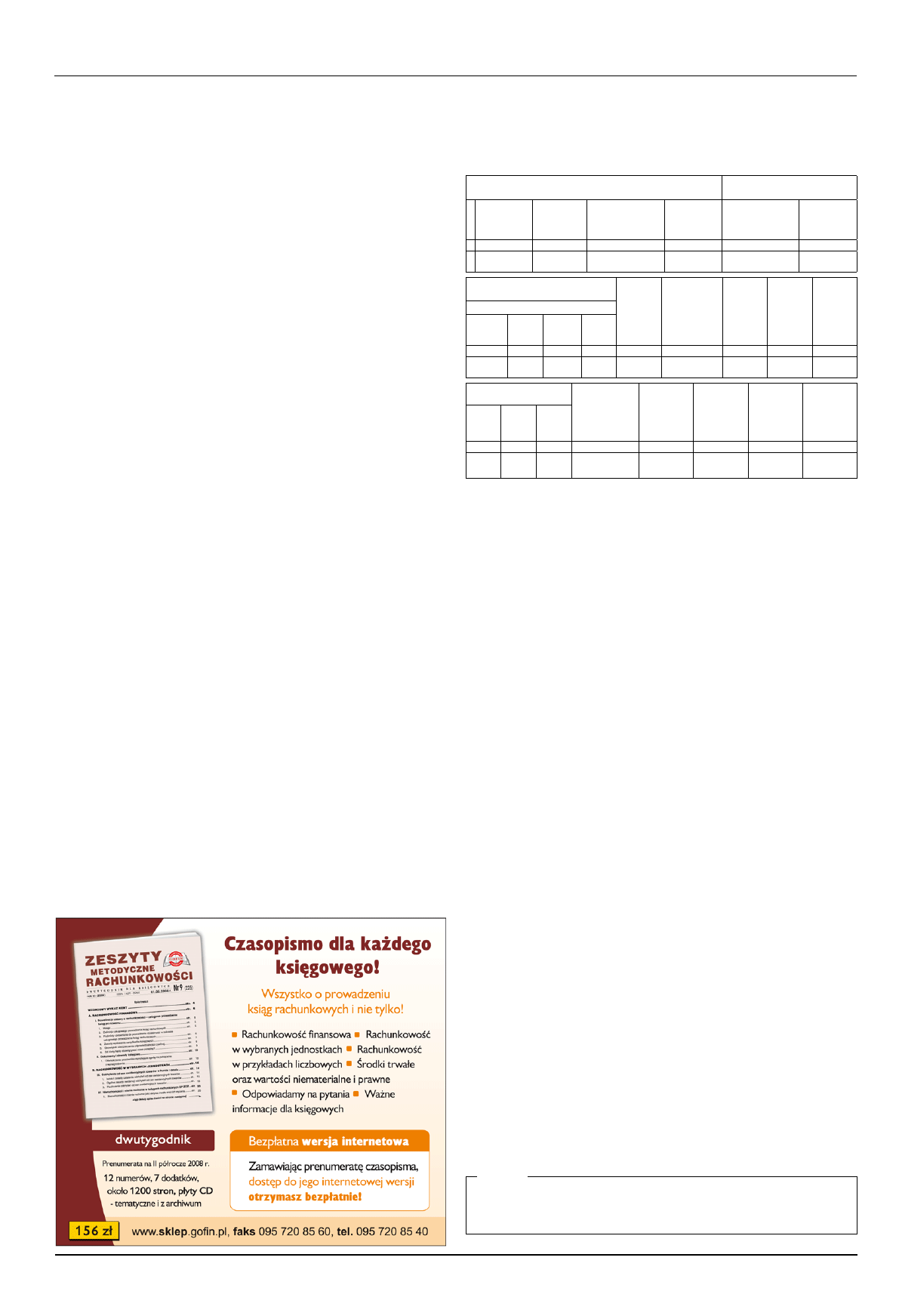

2. Ze sporządzonej listy płac za maj 2008 r. wynikają następujące dane:

Refundacja składek ZUS os

ób niepełnosprawnych

w zakładzie pracy chronionej

Przedsiębiorstwo Handlowe „KARO” sp. z o.o.

ul. Wiosenna 20, Poznań

Lista płac za maj 2008 r.

Nazwisko

i imię pracow-

nika

Płaca

zasadnicza

(zł)

Wynagrodzenie

za czas niezdolności

do pracy

(zł)

Przychód

ogółem

(zł)

Podstawa wymiaru

składek na ubezpie-

czenia społeczne

(zł)

Koszty uzy-

skania

(zł)

1

2

3

4

5

6

7

1.

Nowak Jan

2.000,00

–

2.000,00

2.000,00

111,25

Podstawa

wymiaru

składki

zdrowotnej

(zł)

Podstawa obli-

czenia podatku

dochodowego (po

zaokrągleniu)

(zł)

Stawka

podatku

dochodo-

wego (%)

Kwota

zmniejsza-

jąca podatek

(zł)

Wyliczona

zaliczka na

podatek

(zł)

Składki na ubezpieczenia społeczne (zł)

emerytalna

(9,76%)

rentowa

(1,5%)

chorobowa

(2,45%)

Razem

8

9

10

11

12

13

14

15

16

195,20

30,00

49,00

274,20

1.725,80

1.615

19

48,90

257,95

Składka na ubezpieczenie

zdrowotne (zł)

Pobrana

i przekazana

zaliczka na podatek

dochodowy (po

zaokrągleniu)

(zł)

Potrącenia

(zł)

Świadczenia

rodzinne

(zł)

Wynagrodzenie

do wypłaty

(zł)

Data

i podpis

Wyliczona

(9%)

Pobrana

(9%)

Odliczona

(7,75%)

17

18

19

20

21

22

23

24

155,32

155,32

133,75

124

–

–

1.446,48

31.05.08

Jan Nowak

3. Składki obciążające pracodawcę:

a) emerytalna (9,76%), rentowa (4,5%), wypadkowa (przykładowa stawka 1,80%)

(2.000 zł × 16,06%) = 321,20 zł,

b) na Fundusz Pracy (2,45%) i Fundusz Gwarantowanych Świadczeń

Pracowniczych (0,10%)

(2.000 zł × 2,55%) = 51,00 zł.

4. Refundacja składek z PFRON:

a) składka emerytalna i chorobowa finansowana przez pracownika 244,20 zł

(195,20 zł + 49,00 zł),

b) składka emerytalna, rentowa i wypadkowa finansowana

przez pracodawcę 321,00 zł (pkt 3a założeń),

c) razem kwota refundacji (a + b) = 565,20 zł.

5. Ewidencja kosztów prowadzona jest na kontach zespołu 4.

Dekretacja

1. PK – wynagrodzenie brutto na podstawie listy płac:

2.000 zł

– Wn konto 40 „Koszty według rodzajów” (w analityce: Wynagrodzenia),

– Ma konto 23 „Rozrachunki z pracownikami” (w analityce: Imienne

konto pracownika).

2. Składki na ubezpieczenia społeczne i ubezpieczenie zdrowotne

finansowane przez pracownika: (274,20 zł + 155,32 zł) =

429,52 zł

– Wn konto 23 „Rozrachunki z pracownikami” (w analityce: Imienne

konto pracownika),

– Ma konto 22 „Rozrachunki publicznoprawne” (w analityce: ZUS).

3. Zaliczka na podatek dochodowy:

124,00 zł

– Wn konto 23 „Rozrachunki z pracownikami” (w analityce: Imienne

konto pracownika),

– Ma konto 22

„Rozrachunki publicznoprawne” (w analityce: Urząd Skarbowy).

4. Składki na ubezpieczenia społeczne, FP i FGŚP finansowane

przez pracodawcę: (321,20 zł + 51,00 zł) =

372,20 zł

– Wn konto 40 „Koszty według rodzajów” (w analityce: Ubezpieczenia

społeczne i inne świadczenia),

– Ma konto 22 „Rozrachunki publicznoprawne” (w analityce: ZUS).

5. KW – wypłata z kasy wynagrodzenia netto:

1.446,48 zł

– Wn konto 23 „Rozrachunki z pracownikami” (w analityce: Imienne

konto pracownika),

– Ma konto 10 „Kasa”.

6. WB – przelew:

a) składek do ZUS (pkt 2 + pkt 4), tj. 429,52 + 372,20 zł =

801,72 zł

– Wn konto 22 „Rozrachunki publicznoprawne” (w analityce: ZUS),

– Ma konto 13-0 „Rachunek bieżący”,

b) zaliczki na podatek dochodowy

124,00 zł

– Wn konto 22 „Rozrachunki publicznoprawne” (w analityce: Urząd Skarbowy),

– Ma konto 13-0 „Rachunek bieżący”.

7. PK – kwota refundacji składek ZUS z PFRON (pkt 5c założeń):

565,20 zł

– Wn konto 22 „Rozrachunki publicznoprawne” (w analityce: PFRON),

– Ma konto 84 „Rozliczenia międzyokresowe przychodów”.

8. WB – wpływ refundacji na rachunek bieżący:

565,20 zł

– Wn konto 13-0 „Rachunek bieżący”,

– Ma konto 22 „Rozrachunki publicznoprawne” (w analityce: PFRON).

9. PK – zmniejszenie kosztów zatrudnienia pracowników niepełnosprawnych:

– Wn konto 84 „Rozliczenia międzyokresowe przychodów”

565,20 zł

– Ma konto 40

„Koszty według rodzajów” (w analityce: Wynagrodzenia) 244,20 zł

– Ma konto 40 „Koszty według rodzajów” (w analityce: Ubezpieczenia

społeczne i inne świadczenia)

321,00 zł

Warto wprowadzić do ksiąg rachunkowych zapisy techniczne w celu doprowadzenia

do czystości obrotów na koncie 40.

UWaga!

Pracodawcom nieposiadającym statusu zakładu pracy chronionej PFRON re-

funduje składki ZUS zgodnie z art. 25a ust. 2 i 4 wymienionej ustawy. Ewidencja

składek i ich refundacja u tych pracodawców może przebiegać na takich samych

zasadach jak w zakładzie pracy chronionej.

Ewa Gruchot

Wyszukiwarka

Podobne podstrony:

Aktywizacja społeczna i zawodowa oraz włączanie osób niepełnosprawnych w rynek pracy

SZCZEGÓLNE ZASADY ZATRUDNIANIA OSÓB NIEPEŁNOSPRAWNYCH, PRAWO PRACY

Aktywizacja społeczna i zawodowa oraz włączanie osób niepełnosprawnych w rynek pracy

Zakłady pracy chronionej

20. Zakłady Pracy Chronionej, Anatomia, Ekonomia, Podstawy prawa i ekonomiki

podatki z zakładu pracy chronionej praca licencjacka (82 s

Podatki, Zakład pracy chronionej

660 Tworzenie i wykorzystanie ZFRON w zakładzie pracy chronionej

2012 06 21 Zakładów pracy chronionej będzie mniej

Zakłady aktywności zawodowej szansą podjęcia pracy dla osób niepełnosprawnych w rodzinie

rynek pracy osób niepełnosprawnych w polsce, NIEPEŁNOSPRAWNI

Komputer w pracy z osobami niepełnosprawnymi, Dla osób niepełnosprawnych

czas pracy osób niepełnosprawnych DFMW262H5HDT34DM4NFGVJM22NUVB5NAL2GTW6A

JKalita raport dot osob niepelnosprawnych na rynku pracy

8. Rola pracy w życiu osób niepełnosprawynch i ich rodzin, Ergoterapia

rynek pracy osób niepełnosprawnych w polsce, NIEPEŁNOSPRAWNI

więcej podobnych podstron